Аудиторское заключение в 1С

Аудиторское заключение подается в ИФНС (п. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ):

- вместе с бухгалтерской отчетностью: не позже 3 месяцев после окончания отчетного периода;

- не позднее 10 рабочих дней после его получения и не позже 31 декабря следующего отчетного периода.

Необходимость аудиторского заключения в бухгалтерской отчетности

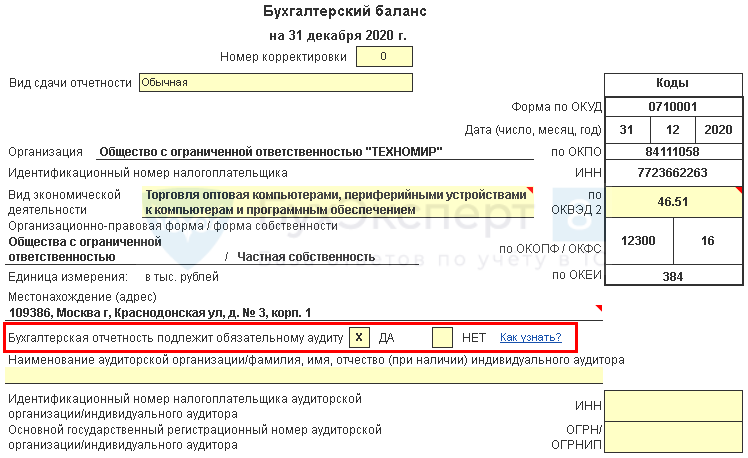

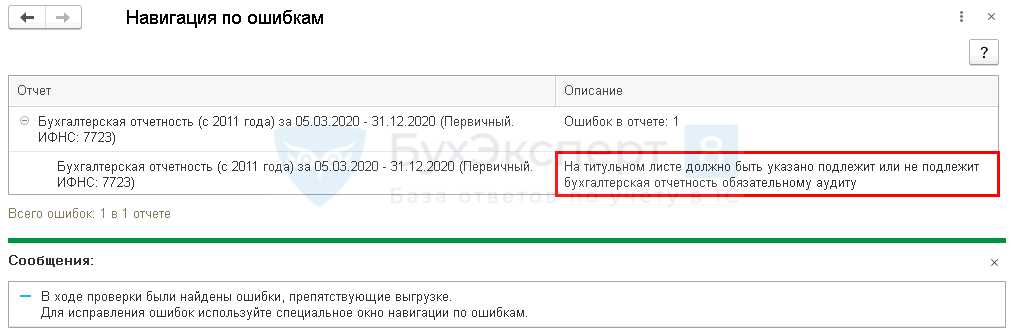

При формировании бухгалтерской отчетности на вкладке Бухгалтерский баланс укажите, подлежит ли обязательному аудиту отчетность организации. При этом сразу отправлять аудиторское заключение необязательно.

Иначе при выгрузке отчетности возникнут ошибки.

Поля желтого цвета заполняются вручную.

Данные аудиторской компании можно не указывать, если аудиторское заключение представляется позже.

Отправка аудиторского заключения в ИФНС вместе с отчетностью

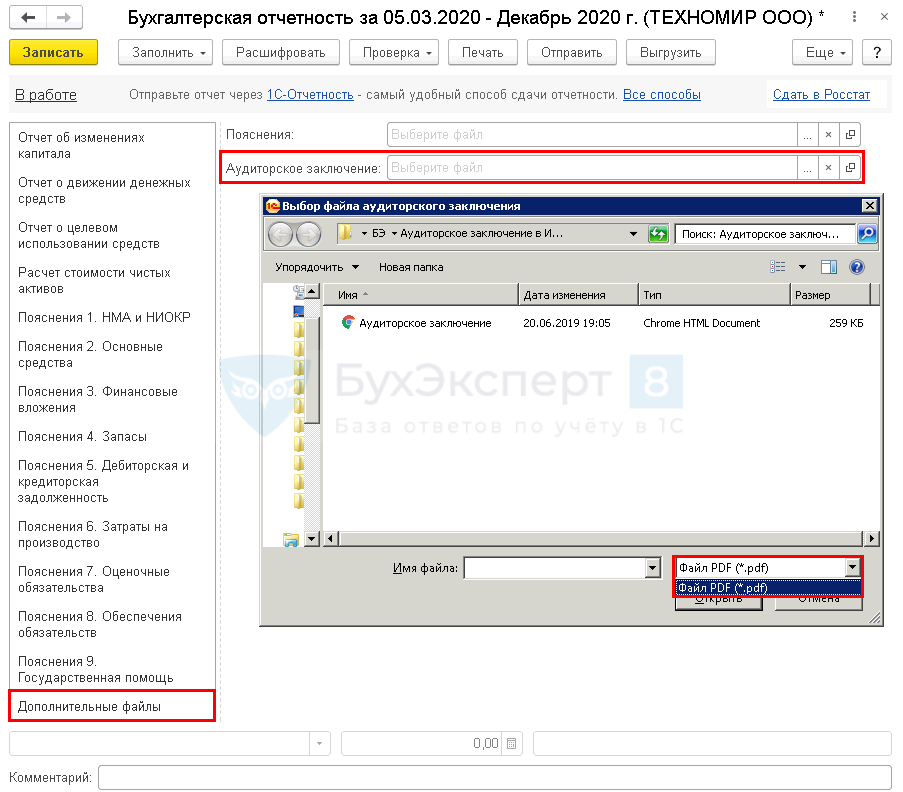

При совместной отправке аудиторского заключения и бухгалтерской отчетности прикрепите его на вкладке Дополнительные файлы . Аудиторское заключение предоставляется только в формате pdf (утв. Приказом ФНС РФ от 13.11.2019 N ММВ-7-1/570@).

Наименование аудиторского заключения при выгрузке установится по регламентированному формату.

Отправка аудиторского заключения в ИФНС позже отчетности

Аудиторское заключение не всегда бывает готово на момент отправки бухгалтерской отчетности в ИФНС.

Разберем действия бухгалтера в 1С, если аудиторское заключение сдается позже.

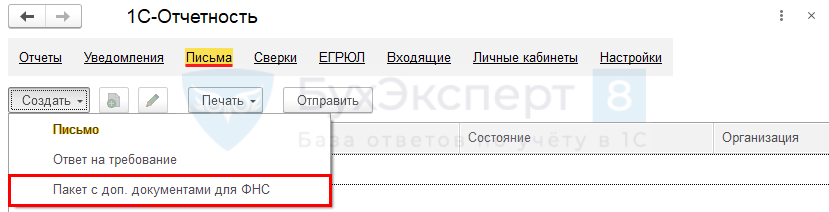

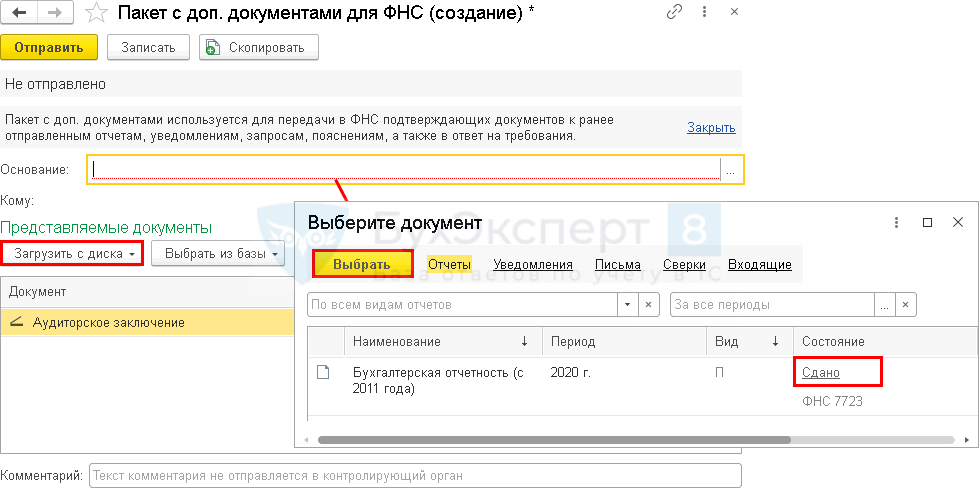

Перейдите в регламентированных отчетах по ссылке Письма . По кнопке Создать выберите Пакет с доп.документами для ФНС .

Отправить аудиторское заключение после сдачи отчетности из 1С возможно только при подключенном сервисе 1С-Отчетность .

Если аудиторское заключение отправляется после сдачи бухгалтерской отчетности, формат документа должен соответствовать формату по Приказу ФНС РФ от 18.01.2017 N ММВ-7-6/16@ (п. 2 Приказа ФНС РФ от 13.11.2019 N ММВ-7-1/570@).

В поле Основание выберите бухгалтерскую отчетность, к которой отправляется аудиторское заключение. Обратите внимание, выбрать можно только отчет, отправленный в ИФНС ранее.

По кнопке Загрузить с диска прикрепите файл с аудиторским заключением.

При отсутствии обязательного аудиторского заключения Организация может быть оштрафована по п. 1 ст. 126 НК РФ, ст. 15.11 КоАП РФ.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Организации сдают не только регламентированную отчетность в налоговые органы, но.Программа семинара На согласовании У вас нет доступа на просмотр..

(2 оценок, среднее: 5,00 из 5)

Как отправить аудиторское заключение через «Онлайн-Спринтер»

Обращаем внимание, что аудиторское заключение можно отправить только после того, как в ответ на отправленную ранее бухгалтерскую отчетность поступит «Квитанция о приеме».

Аудиторское заключение в «Онлайн-Спринтере» можно отправить 3 способами:

- Нажмите:

- «Загрузить» для загрузки готового файла;

- «Создать» для формирования нового;

- «Скопировать в новый документ» со страницы ранее отправленного отчета для переноса данных.

Пример создания документа:

Важно! Представлять информацию в формате неформализованной отчетности рекомендуется по согласованию с ГКО, в котором ваша организация состоит на учете. Иначе направленную отчетность могут не принять к рассмотрению.

- Нажмите «Создать»;

- В блоке «ФНС» — «Представление информации» выберите форму «1184002 — Документ, необходимый для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах».

- Выберите тип «Представления информации» («За себя» или «По доверенности») и нажмите «Создать».

- Заполните обязательные поля. В строке «Тип документа» выберите «Идентификатор файла основания, в ответ на который формируется данный файл» и в строке ниже укажите имя файла ранее отправленной бухгалтерской отчетности.

Аудиторское заключение в Федресурсе с 01.01.2022 объединено с сообщением о финансовой отчетности

Иллюстрция: pressfoto/freepik

Основные вопросы статьи:

- Какие произошли изменения в 2022 году в части публикации в Федресурсе сведений о результатах аудита и финансовой отчетности

- Все, кто подает аудиторское заключение в ГИРБО, теперь обязаны размешать в Федресурсе сообщение о финансовой отчетности с указанием информации о результатах аудита?

- Сколько публикаций в Федресурсе обязаны теперь делать компании, если проводят обязательный аудит?

- Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе?

С 1 января 2022 года были внесены изменения пп. «л. 2» п. 7 ст. 7.1 ФЗ № 129 «О государственной регистрации юридических лиц», обязанность по публикации в Федресурсе сведений о финансовой отчетности была объединена с обязанностью публикации результатов обязательного аудита в Федресурсе (ранее предусмотренной ч. 6 ст. 5 ФЗ № 307 «Об аудиторской деятельности»). Обязанности были объедены в одну в рамках консолидации российского законодательства (согласно письму Минэкономразвития).

Для всех юридических лиц, которые ранее были обязаны публиковать аудиторское заключение в Федресурсе, обязанность по публикации изменилась только технически. Теперь сведения о результатах аудита размещаются в Федресурсе в рамках сообщения о финансовой отчетности.

В настоящее время публикация в федресурсе сведений о финаносвой отчетности включает в себя сведения о результатах аудита и является обязательной для трех группы юридических лиц:

1. Чья финансовая отчетность подлежит обязательному аудиту. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения.

2. Чья отчетность и аудиторское заключение к ней не подлежат представлению ГИБРО. Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности, с указанием:

- наименования аудиторской организации;

- ИНН, ОГРН и другими основными идентификаторами аудитора;

- датой подписания аудиторского заключения;

- мнения аудиторской организации или индивидуального аудитора о достоверности этой отчетности и обстоятельств, которые оказывают или могут оказать существенное влияние на ее достоверность.

3. Кто размещает сведения о ней в СМИ (например, на сайтах уполномоченных информационных агентств, аккредитованных ЦБ РФ: ООО «Интерфакс – ЦРКИ», АО «АЭИ «ПРАЙМ», АО «СКРИН», ЗАО «АК&М», АНО «АЗИПИ»). Этой группе юридических лиц необходимо публиковать в Федресурсе сообщение о финансовой отчетности и результатах аудита с дополнительным указанием сведений о публикации в СМИ.

В связи с изменениями обязанности реестр Федресурс также предусмотрел техническую возможность публикации сообщения о финансовой отчетности с указанием сведений о результатах обязательного аудита для каждой группы юридических лиц. Каждая группа может публиковать нужные ей сведения независимо друг от друга.

Сколько сообщений о финансовой отчетности и результатах аудита теперь нужно публиковать на ФЕДРЕСУРСЕ (с 01.01.2022)

Ответ – два сообщения.

Почему? Согласно ФЗ «О бухгалтерской отчетности» датой утверждения финансового отчета является дата ее подписания руководителем организации. С этой даты необходимо отсчитывать установленный для публикации в Федресурсе срок – три рабочих дня.

Однако каждый бухгалтер понимает, что на момент утверждения финансового отчета аудиторское заключение (если обязаны проводить аудит) еще не будет готово. Между датой подписания финансовой отчетности руководителем и датой подписания аудиторского заключения аудитором может быть временной промежуток примерно от 1 до 10 месяцев (поскольку аудит можно провести и подать в налоговую или до конца 1 квартала года следующего за отчетным или до конца года следующего за отчетным).

В связи с этим уже 2022 году многие организации столкнулись с проблемой, где до проведения аудита они могли опубликовать в Федресурсе только сведения о финансовой отчетности и заполнить из новой объединенной формы сообщения в реестре только поля, которые относятся к финансовой отчетности.

Но и здесь Федресурс учел эту техническую необходимость, чтобы организации могли опубликовать оба блока сведений своевременно, не нарушив сроки и не получив штраф. Федресурс оставил в форме сообщения поля и блоки финансовой отчетности и результатов аудита независимыми друг от друга.

В настоящее время организации могут опубликовать:

- сначала первое сообщения – сведения о финансовой отчетности в течение трех рабочих дней с даты ее утверждения (подписания руководителем);

- затем опубликовать второе сообщение, уже заполнив все поля, которые относятся не только к финансовой отчётности, но к результатам аудита, в течение трех рабочих дней с даты подписания аудиторского заключения.

Дополнительно стоит отметить, что реестр Федресурс также сохранил возможность публикации результатов аудита отдельным сообщением по старой форме.

Поэтому выбор публиковать результаты аудита в рамках второй публикации в виде сообщения о финансовой отчётности, заполнив повторно поля о финансовой отчетности, а также заполнить предусмотренные в нем теперь поля о результатах аудита или опубликовать результаты аудита в рамках отдельной старой формы – здесь реестр Федресурс пока оставляет Вам выбор.

Но в любом случае, чтобы не получить штраф, необходимо осуществлять две публикации, поскольку два этих события – утверждение финансового отчета и подписание аудиторского заключения, не совпадают между собой по дате и имеют разные точки отсчета срока публикации.

Если Ваша организация провела обязательный аудит, и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Примеры применения санкций за отсутствие сведений о результатах аудита (как и многие другие за иные виды сообщений) по статье ст. 14.25 КоАП представлены на этой странице и ниже по отдельным видам публикаций:

1. Аудит и отчетность:

Обратите внимание! В предписании, направленном ФНС, организации также дополнительно привлекаются к административной ответственности по:

-

за непредставление аудиторского заключения;за отсутствие первичных учетных и иных финансовых документов, хранение которых является обязательным.

Как теперь выглядит форма для сообщения о финансовой отчетности с указанием сведений о результатах аудита в Федресурсе

Она выглядит следующим образом:

От службы поддержки Федресурса также были получены официальные комментарии, где сказано:

«В новой форме внесения сведений в Федресурс каждая из 3 обязанных групп юридических лиц может независимо вносить конкретный блок сведений о себе независимо от ряда полей, предусмотренных для другой группы».

Пример 1

1 и 2 группа компаний (которые провели аудит, вносят сведения о нем, а также заполняют основные поля о финансовой отчетности) в поле «Ссылка на публикацию» могут оставить ее пустой и реестр пропустит публикацию.

Примечание: ранее поле «Ссылка на публикацию» являлось для публикации сообщения о финансовой отчетности обязательным, но после изменений, чтобы адаптировать форму сообщения под техническую возможность публикации для каждой обязанной группы ЮЛ – Федресурс сделал поле необязательным.

Пример 2

Аналогичная ситуация и в отношении поля «Дата раскрытия», где служба поддержки реестра Федресурс пояснила, что публикатор, раскрывающий сведения в СМИ (3 группа) вносит в нее дату публикации в СМИ. А публикатор, который в СМИ не размещает сведения о фин. отчетности (1 и 2 группа) но обязан опубликовать сообщение из-за проведенного аудита может внести в нее ту же дату, когда происходит публикация в Федресурсе.

Также служба поддержки реестра Федресурс дала разъяснение по поводу поля «Комментарий пользователя», где «в случае публикации сообщения о финансовой отчетности необходимую информацию об отсутствии обязанности по публикации в СМИ можно отразить в этом поле, а также использовать его для любых иных пояснений от публикатора сведений на его усмотрение. К примеру, о том, что мнение аудитора с оговоркой содержится в подгруженном файле в виде приложения, поскольку текст мнения не поместился в поле «Мнение о достоверности отчетности».

Таким образом, все юридические лица, на которых ранее распространялась обязанность по публикации сообщения о результатах обязательного аудита, теперь подпадают под обязанность 1-2 группы в рамках сообщения о финансовой отёчности (а некоторые под критерии всех 3-х групп, если размещают информацию в СМИ). Они обязаны публиковать сообщение о финансовой отчетности с указанием сведений об аудиторе, дате подписания заключения, а в ряде случаев (2 группа) и результатах аудита (мнение аудитора).

Иными словами, количество юридических лиц, которые проводили аудит и обязаны публиковать сведения о его результатах в Федресурсе – не изменилось, произошло лишь объединение с сообщением о финансовой отчетности.

Если Ваша организация провела обязательный аудит и у Вас остались вопросы по обязанности размещения аудиторского заключения в Федресурсе в рамках сообщения о финансовой отчетности – Вы можете получить бесплатные консультации на сайте сервиса fedresurs.online.

Если Вы пропустили указанные изменения, Вам необходимо устранить нарушение и опубликовать сообщение в Федресурсе – Вы также можете сделать это на сайте fedresurs.online.

Федресурс финансовая отчетность

Опубликуйте сообщение в Федресурсе дистанционно через удобный онлайн — сервис за 40 минут по фото или скан копии 2-х документов

Представление аудиторского заключения за 2021 в налоговый орган для ГИРБО

В соответствии с Федеральным законом «Об аудиторской деятельности» аудиторское заключение представляется аудиторской организацией, индивидуальным аудитором только аудируемому лицу либо лицу, заключившему договор оказания аудиторских услуг.

Исходя из Федерального закона «О бухгалтерском учете»:

если годовая бухгалтерская отчетность аудируемого лица подлежит обязательному аудиту, то аудиторское заключение об этой отчетности представляется вместе с обязательным экземпляром ее в налоговый орган для формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИРБО);

представляемое вместе с обязательным экземпляром годовой бухгалтерской отчетности в налоговый орган аудиторское заключение включается в ГИРБО;

заинтересованным лицам обеспечивается доступ к аудиторским заключениям, содержащимся в ГИРБО;

представление аудиторского заключения в ГИРБО является обязанностью аудируемого лица, а не аудиторской организации, проводившей обязательный аудит соответствующей отчетности.

Аудируемое лицо представляет в налоговый орган аудиторское заключение (в том числе приложенную к нему годовую бухгалтерскую отчетность, в отношении которой проведен аудит):

выпущенное (датированное) до даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган – вместе (одновременно) с проаудированной годовой бухгалтерской отчетностью;

выпущенное (датированное) после даты представления обязательного экземпляра годовой бухгалтерской отчетности аудируемым лицом в налоговый орган — в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом, если иное не предусмотрено другими федеральным законами;

в случае исправления аудируемым лицом ошибки в бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее 31 июля года, следующего за отчетным годом;

в случае, если федеральными законами и (или) учредительными документами аудируемого лица предусмотрено утверждение его бухгалтерской отчетности и эта отчетность, утвержденная после 31 июля года, следующего за отчетным годом, отличается от бухгалтерской отчетности, обязательный экземпляр которой уже представлен, экземпляр исправленной бухгалтерской отчетности представляется в налоговый орган по месту нахождения аудируемого лица в виде электронного документа не позднее чем через 10 рабочих дней со дня, следующего за днем утверждения указанной отчетности, но не позднее 31 декабря года, следующего за отчетным годом.

Аудиторское заключение направляется аудируемым лицом в налоговый орган вместе с сопроводительным документом. Последнее передается в виде электронного документа с применением формата, утвержденного приказом ФНС России от 18 января 2017 г. № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах». В соответствии с приказом ФНС России от 13 ноября 2019 г. № ММВ-7-1/570@ для представления аудиторского заключения в виде электронного документа применяется формат PDF.