Что из перечисленного относится к федеральным налогам

НК РФ Статья 13. Федеральные налоги и сборы

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

К федеральным налогам и сборам относятся:

4) утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ;

(см. текст в предыдущей редакции)

7) утратил силу. — Федеральный закон от 01.07.2005 N 78-ФЗ;

(см. текст в предыдущей редакции)

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Федеральные, региональные и местные налоги в 2022-2023 годах

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок уплаты налогов в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали в статье.

Региональные налоги

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением). Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

- Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе.

Выделяют следующие режимы:

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- АУСН — новый спецрежим, введен с 01.07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

Как работать на новом режиме налогообложения, мы рассказывали в статье.

В чем отличие АУСН от обычной УСН? Эксперты КонсультантПлюс подробно разобрали плюсы и минусы налогового новшества. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Статья 13 НК РФ. Федеральные налоги и сборы (действующая редакция)

11) налог на дополнительный доход от добычи углеводородного сырья.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 13 НК РФ

Комментируемая статья устанавливает перечень федеральных налогов и сборов.

В статье 13 НК РФ указаны шесть федеральных налогов (НДС, регулируемый главой 21 НК РФ, НДФЛ, регулируемый главой 23 НК РФ, налог на прибыль, регулируемый главой 25 НК РФ, налог на добычу полезных ископаемых, регулируемый главой 26 НК РФ, водный налог, регулируемый главой 25.2 НК РФ, а также акцизы, регулируемые главой 22 НК РФ) и два федеральных сбора (государственная пошлина, регулируемая главой 25.3 НК РФ, и сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, регулируемые главой 25.1 НК РФ). Круг налогоплательщиков (плательщиков сборов), элементы налогообложения применительно к каждому из них установлены отдельными главами части второй НК РФ.

Отметим, что как федеральные налоги следует рассматривать и специальные налоговые режимы.

Федеральные, региональные и местные налоги и сборы: отличия и особенности

В современном мире налоги являются неотъемлемой частью жизни любого гражданина или компании, которые работают на территории Российской Федерации. Налоги делятся на три уровня: федеральные, региональные и местные.

Чем отличаются региональные налоги от федеральных? Как местные налоги различаются от региональных? В чем между ними разница и каковы их особенности? В данной статье мы более подробно рассмотрим тему различий между налогами и сборами разных уровней.

Федеральные налоги (ФН) — это налоги, которые собираются на федеральном уровне и не зависят от региональных и муниципальных властей. Региональные налоги (РН) собираются на уровне регионов и прежде всего идут на развитие инфраструктуры.

Местные налоги (МН) — это налоги, которые собираются на муниципальном уровне. Они являются источником дохода для муниципалитетов и муниципальной службы, которые занимаются организацией жизни населения на местах. Все вышеописанные налоги имеют свои особенности и отличия, которые мы рассмотрим в дальнейшем.

Федеральные, региональные и местные налоги и сборы

Федеральные налоги и сборы (ФН) – это налоги и сборы, которые взимаются на всей территории России и являются обязательным платежом для всех налогоплательщиков. Они устанавливаются федеральным законодательством, а доходы от них направляются в федеральный бюджет.

Региональные налоги и сборы (РН) – это налоги и сборы, которые взимаются на территории определенного региона России. Они являются важным источником доходов для бюджетов регионов. Основные различия между ФН и РН заключаются в том, что РН устанавливаются региональными законодательными органами и доходы от них направляются в региональные бюджеты.

Местные налоги и сборы (МН) – это налоги и сборы, которые взимаются в пределах определенного муниципалитета или города. Они являются важным источником доходов для местных бюджетов и могут отличаться от налогов и сборов, установленных на федеральном или региональном уровнях. Между налогами и сборами существует разница: налоги – это обязательный платеж, устанавливаемый законодательными органами, а сборы – это платежи за определенные услуги или права, которые не являются обязательными.

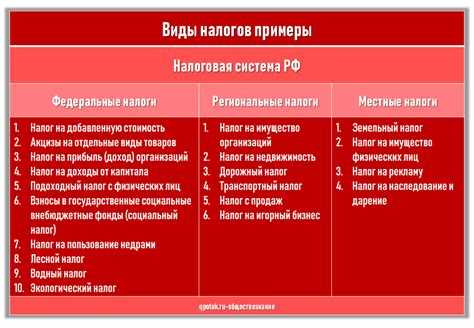

- К основным федеральным налогам относятся: налог на прибыль организаций, НДС, акцизы, налог на добычу полезных ископаемых и др.

- К основным региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог и др.

- К основным местным налогам и сборам относятся: земельный налог, налог на недвижимость, плата за парковку автомобилей и др.

| ФН | РН | МН |

|---|---|---|

| Взимаются на всей территории России | Взимаются на территории определенного региона России | Взимаются в пределах определенного муниципалитета или города |

| Устанавливаются федеральным законодательством | Устанавливаются региональными законодательными органами | Устанавливаются местными законодательными органами |

| Доходы направляются в федеральный бюджет | Доходы направляются в региональные бюджеты | Доходы направляются в местные бюджеты |

Определение и различия между региональными, федеральными и местными налогами и сборами

Налоги и сборы являются важной составляющей доходов многих государственных бюджетов во всем мире. По своей природе они могут быть федеральными, региональными (рн) и местными, и различаются не только по уровню государственной власти, но и по своей направленности.

Федеральные (фн) налоги являются налогами, которые взимаются на федеральном уровне и перечисляются в федеральный бюджет. Региональные налоги собираются регионами (рн), и их целью может быть забота о развитии региона и общественных услуг, а также повышение уровня жизни жителей. Местные налоги взимаются на местах и предназначены для поддержки жизни местных жителей и развития территории.

Разница между налогами и сборами заключается в том, что налоги являются обязательными платежами, которые могут быть взимаемыми как федеральными, так и местными органами власти. Сборы, с другой стороны, являются добровольными, поскольку их сбор осуществляется в соответствии с определенной процедурой, которая определяется органами местного самоуправления.

- Федеральные налоги: налог на добавленную стоимость, налог на прибыль, налог на доходы физических лиц;

- Региональные налоги: налог на имущество, налог на землю, налог на транспорт;

- Местные налоги: налог на пользование коммунальными услугами, налог на размещение (тур. налог), налог на спортивников (от гостиниц);

- Сборы: плата за пользование городскими услугами, плата за использование общественных помещений и площадей, сбор за землю в собственность, транспортный налог, экологический сбор, страховые взносы.

Федеральные налоги и сборы

Многие налоги в России подразделяются на федеральные, региональные и местные. Федеральные налоги и сборы – это налоги, установленные федеральным законодательством. Они собираются на территории всей страны.

Региональные налоги – это налоги, введенные региональными законодательными органами. Они собираются в регионах, где проживают налогоплательщики.

В чем разница между федеральными налогами и региональными налогами? Федеральные налоги собираются на всей территории России, в то время как региональные налоги собираются только в определенном регионе.

- Федеральные налоги включают в себя налог на добавленную стоимость (НДС), налог на прибыль организаций, акцизы и т.д.

- Региональные налоги – это налог на имущество, транспортный налог и другие налоги, установленные региональным законодательством.

Федеральные налоги и сборы могут быть установлены федеральным законодательством только в тех случаях, когда это не противоречит конституции Российской Федерации. Они должны быть равными для всех регионов страны.

В отличие от федеральных налогов, региональные налоги и сборы не применяются на всей территории России. Они взимаются отдельными регионами по мере необходимости и обусловленности различных экономических и социальных факторов.

Региональные и местные налоги и сборы

Один из основных вопросов, который может интересовать налогоплательщиков — это разница между местными и региональными налогами и сборами и федеральными. В принципе, все они представляют собой форму налогообложения, однако есть некоторые отличия между ними.

В отличие от федеральных, региональные налоги и сборы взимаются в определенном регионе страны, в зависимости от законодательства. Они используются региональными органами власти для покрытия затрат на местные нужды и улучшения инфраструктуры. Часто, региональные налоги определяются в процентах от дохода самого налогоплательщика

Местные налоги и сборы это то, что собирается на муниципальном уровне. Они используются для поддержания различных услуг, таких как дороги, газеты, электричество и многое другое. Они взимаются с жителей муниципалитетов за свой вклад в собственное благоустройство и улучшение условий жизни.

- Региональные налоги взимаются на региональном уровне

- Местные налоги и сборы взимаются на муниципальном уровне

- Региональные налоги основаны на процентах от дохода, а местные налоги могут быть основаны на таких факторах, как количество недвижимости

В целом, налогоплательщики должны быть готовы к тому, что местные и региональные налоги и сборы присутствуют на их платежных листках, но стоит учитывать, что они используются для улучшения качества жизни и комфорта жителей муниципалитетов и регионов.

Особенности и примеры

Разница между федеральными, региональными и местными налогами и сборами

Федеральные налоги (ФН) – налоги, которые собираются на федеральном уровне и взимаются со всех российских регионов. Они обязательны для всех и могут входить в список самых известных налогов, таких как НДС, НДФЛ, налог на прибыль организаций.

Региональные налоги (РН) – налоги, которые взимаются на уровне регионов. Они могут отличаться в каждом регионе, в зависимости от потребностей и экономической ситуации в регионах. Например, в одном регионе может быть введен дополнительный налог на недвижимость, в то время как в другом – нет.

Местные налоги и сборы – это налоги и сборы, которые устанавливаются на уровне муниципалитетов или городских властей и взимаются от населения в границах определенных территорий. Они могут включать в себя налог на имущество физических лиц, земельный налог, налог на рекламу, плату за парковку, и т.д.

Примеры местных налогов и сборов

- Налог на имущество физических лиц – устанавливается на все виды имущества, например, на квартиры, земельные участки, автомобили и т.д.

- Земельный налог – взимается с собственников земельных участков и определяется в соответствии с их площадью, категорией земель и регионом.

- Плата за парковку – налог, который взимается с владельцев автомобилей за парковку на территории города, обычно размер платы зависит от места парковки, времени и дня недели.

Местные налоги и сборы не обязательны для всех, они зависят от местной среды и могут отличаться в каждом регионе. Однако, они являются важным источником доходов для местных властей и позволяют решать возникающие проблемы на местном уровне.