Архив электронных документов

Федеральные стандарты бухгалтерского учета для организаций бюджетной сферы c 2019 г. устанавливают приоритетный порядок составления и хранения бухгалтерской (финансовой) отчетности в виде электронных документов, подписанных электронной подписью (пункт 13 стандарта «Концептуальные основы бухгалтерского учета и отчетности», пункт 12 стандарта «Представление бухгалтерской (финансовой) отчетности». Составление отчетности на бумажном носителе допускается только в случае отсутствия возможности формирования и хранения ее в электронном виде, или если необходимость составления и хранения на бумажном носителе установлена законодательно.

- п. 5 ст. 9 «Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

- п. 6 ст. 10 «Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

- п. 7.1 ст. 13 «Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

Таким образом, в настоящее время на законодательном уровне созданы условия для минимизации бумажного документооборота, вплоть до его полного исключения.

- хранения всей бухгалтерской документации (документы, учетные регистры, отчетность) в электронном виде с электронной подписью;

- использования юридически значимого электронного документооборота (ЭДО) с контрагентами (поставщиками и покупателями);

- электронного документооборота с контролирующими органами.

Единый порядок хранения бухгалтерской документации

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» реализован единый порядок хранения первичных документов, регистров учета и бухгалтерской (налоговой) отчетности в виде электронных документов, подписанных электронной подписью, с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах (Федеральный закон от 06.04.2011 № 63-ФЗ «Об электронной подписи»).

- первичные документы (акты, счета-фактуры, инвентарные карточки и пр.);

- регистры бухгалтерского и налогового учета;

- бухгалтерская и налоговая отчетность.

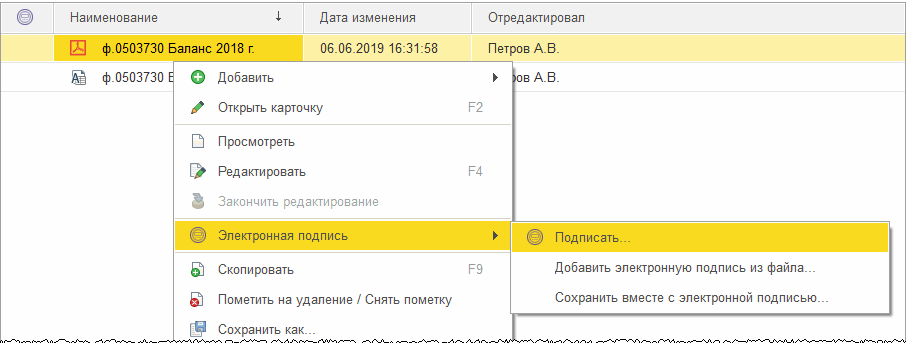

Для того чтобы электронный документ признавался равнозначным документу на бумажном носителе, он должен быть подписан квалифицированной электронной подписью (п.1 статьи 6 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи»). Квалифицированный сертификат ключа проверки электронной подписи создается аккредитованным удостоверяющим центром, либо федеральным органом исполнительной власти, уполномоченным в сфере использования электронной подписи (п.3 статьи 2 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи»).

Архив электронных документов может храниться непосредственно в информационной базе бухгалтерского учета (локально или «в облаке» по технологии 1cFresh). При больших объемах документооборота может использоваться внешнее файловое хранилище.

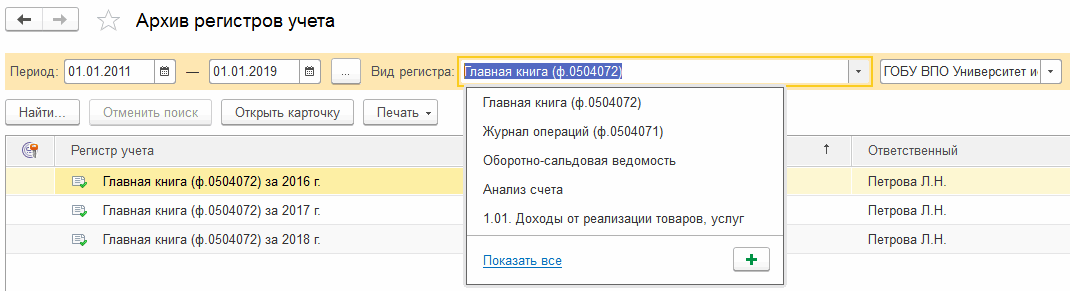

Регистры бухгалтерского учета в форме электронных документов

Согласно п. 11 Инструкции № 157н регистры бухгалтерского учета составляются по унифицированным формам, установленным в рамках бюджетного законодательства. Напомним, что в настоящее время необходимые формы регистров утверждены Приказом Минфина РФ от 30.03.2015 № 52н.

Если формы каких-либо регистров не унифицированы, учреждение вправе установить их в рамках формирования своей учетной политики. Перечень обязательных реквизитов, которые должны содержать такие документы, приведен в п. 11 Инструкции № 157н и Приказе № 52н.

Первичные (сводные) учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, или на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов, а также в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н).

При этом реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов) формируется в соответствии с установленной в рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе (операционный день, месяц, квартал) и подшивается в отдельную папку (дело) (п. 11 Инструкции № 157н).

Исправления отражаются в электронном регистре бухгалтерского учета лицами, ответственными за ведение регистра, в порядке, предусмотренном для бумажных регистров, и записями, подтвержденными справками (п. 18 Инструкции № 157н).

К сведению: при наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах (п. 33 СГС «Концептуальные основы»).

В приложении 5 к Приказу № 52н установлено несколько особенностей формирования и составления документов в электронном виде.

Отметки бухгалтерии о принятии объекта к учету или его выбытии в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных электронной подписью, в оформленном первичном учетном документе не проставляются. В этом случае отметки бухгалтерии об отражении в учете указанных операций, а также бухгалтерские записи оформляются в бухгалтерской справке (ф. 0504833).

Копии электронных документов на бумажном носителе заверяются в порядке, установленном учреждением в рамках формирования своей учетной политики.

Из всех форм, представленных в Приказе № 52н, отдельно сказано только о заполнении инвентарной карточки (ф. 0504031) в электронном виде.

В частности, указано, что при ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) отражается дата формирования копии инвентарной карточки на бумажном носителе.

Кроме того, при ведении инвентарной карточки в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях: в обязательном порядке при закрытии инвентарной карточки (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры, в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Учреждение обязано обеспечить сохранность инвентарных карточек, созданных в виде электронных документов (регистров), до момента их передачи в архив. Порядок хранения электронных регистров определяется в рамках формирования учетной политики.

Как видим, особенных требований к заполнению бухгалтерских учетных документов в электронном виде СГС «Концептуальные основы», Инструкция № 157н и Приказ № 52н не содержат. Следовательно, их нужно заполнять так же, как и на бумаге.

Электронные регистры бухгалтерского учета: какую подпись использовать бухгалтеру?

В настоящее время в соответствии с требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ) регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Закона № 402-ФЗ).

Обращаем внимание, статья 10 Закона № 402-ФЗ не содержит специальных указаний на вид электронной подписи для регистров, составляемых в виде электронного документа.

Федеральные стандарты независимо от вида экономической деятельности устанавливают требования к документам бухгалтерского учета и документообороту в бухучете, включая виды электронных подписей , используемых для подписания документов бухгалтерского учета (п. 4 ч. 3 ст. 21 Закона № 402-ФЗ).

Пунктом 1 статьи 4 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи» (далее — Закон «Об электронной подписи») предусмотрено право участников электронного взаимодействия использовать электронную подпись любого вида по своему усмотрению, если требование об использовании конкретного вида электронной подписи в соответствии с целями ее использования не предусмотрено федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Федеральный стандарт бухгалтерского учета, который устанавливает, какие именно виды электронных подписей могут быть применимы к документам бухгалтерского учета и документообороту в бухучете, не принят.

Таким образом, по нашему мнению, при оформлении регистров бухгалтерского учета в электронном виде ваша организация может использовать (до принятия соответствующего федерального стандарта бухгалтерского учета) любой вид электронной подписи, предусмотренный Законом «Об электронной подписи».

Обращаем внимание, Минфин России в письме от 05.05.2015 № 07-01-06/25701 разъясняет, что в соответствии с Законом № 402-ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета, поэтому до принятия соответствующего федерального стандарта бухгалтерского учета можно в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Законом «Об электронной подписи» вид электронной подписи.

В отношении электронных документов, обращающихся в рамках соглашений между участниками электронного взаимодействия исходя из Закона «Об электронной подписи» подписанные простой электронной подписью или усиленной неквалифицированной электронной подписью такие документы признаются для целей бухгалтерского учета и налогообложения равнозначными документу на бумажном носителе, подписанном собственноручной подписью, в случаях, установленных указанным соглашением.

В случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности).

Всю самую актуальную информацию о правовом регулировании обмена электронными документами можно найти в справочнике «Обмен электронными документами» в разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС. Здесь же приведены пошаговые инструкции по обмену электронными счетами-фактурами, первичными учетными документами в программе «1С:Бухгалтерия 8».

Совсем скоро, 21 января 2016 года, в 1С:Лектории состоится лекция Веры Владимировны Сидоровой , эксперта «1С», советника налоговой службы РФ III ранга, «1C-ЭДО – нормативное правовое регулирование, обмен электронными документами из “1С:Бухгалтерии 8” (ред. 3.0)». Зарегистрироваться можно будет за месяц до начала мероприятия. Об открытии регистрации мы сообщим – следите за новостями нашего сайта.

Порядок утверждения регистров бухгалтерского учета

Бухгалтерская (финансовая) отчетность (БФО) должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета (ст. 13 Федерального закона N 402-ФЗ). Не допускается ведение счетов бухгалтерского учета вне применяемых регистров. БФО должна давать достоверное представление о финансовом положении организации, необходимое пользователям этой отчетности для принятия экономических решений. Главный пользователь БФО — учредители (участники) организации.

Согласно п. 6 ПБУ 4/99, достоверной будет считаться БФО, составленная исходя из правил настоящего Положения. Отступление от правил ПБУ 4/99 допускается в исключительных случаях (например, национализация имущества), если применение правил данного Положения не позволяет сформировать достоверную и полную бухгалтерскую (финансовую) отчетность.

- необходимо разработать форму регистров, которая утверждается руководителем;

- регистр может быть составлен как на бумажном носителе, так и в виде электронного документа, подписанного электронной подписью (п. 6 ст. 10 Федерального закона N 402-ФЗ).

Принципы отражения данных первичных документов в регистрах:

- своевременная регистрация и накопление данных в регистрах БУ;

- не допускаются пропуски или изъятия при регистрации объектов БУ в регистрах БУ;

- БУ ведется посредством двойной записи на счетах БУ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно