Что такое налоговое резидентство и как нерезиденты платят налоги

Отвечаем на важные вопросы. Как понять, кто вы — резидент или нерезидент? Когда лишают статуса резидента? Что будет, если не заплатить налоги?

Кадр: фильм «Как отмыть миллион»

Про резидентство рассказала

Анастасия Рязанцева

Руководитель налоговой поддержки Solar Staff — международного сервиса для работы с фрилансерами

По приблизительным оценкам, за последние месяцы Россию покинули 700 тысяч — миллион человек. Многие из них потеряют статус налоговых резидентов России.

В этом материале Skillbox Media расскажем про налоговое резидентство.

- Что такое налоговое резидентство и что означает этот статус

- Кто такой налоговый нерезидент

- Нужно ли нерезидентам платить налоги в России

- Как вернуть статус налогового резидента в РФ

- Когда можно перестать платить налоги в России после переезда , если не платить налоги

- Можно ли быть налоговым резидентом нескольких стран

- Можно ли нигде не платить налоги

- Нужно ли сообщать налоговой об открытии иностранного счёта

Что такое налоговое резидентство и что значит этот статус

Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Налоговый статус не связан с гражданством: можно быть гражданином России, но налоговым резидентом Испании — и платить налоги там.

Неважно, в каком государстве вы зарабатываете, — вы должны платить налог с дохода в той стране, где вы стали налоговым резидентом. Например, если вы налоговый резидент Испании, но работаете на фрилансе с заказчиками из России, вы должны платить налоги в Испании.

Пример. Ваня — гражданин России, он работает на себя. Когда он жил в России, сотрудничал и с местными заказчиками, и с иностранными клиентами. Подоходный налог Ваня платил со всех заработанных сумм.

Год назад он переехал в Испанию, а через полгода жизни там утратил статус резидента в России и автоматически стал резидентом Испании. Ваня по-прежнему работает с заказчиками как из России, так и из-за рубежа, но теперь платит налог в Испании со всех своих доходов.

Изначально каждый человек — резидент той страны, гражданином которой он является. Если гражданин въехал в другую страну и пробыл там 183 дня в течение года, статус резидента перестаёт действовать — человек становится нерезидентом.

Это общее правило, но есть исключения — особые условия резидентства в некоторых странах. Такие действуют, например, на Кипре. О них мы расскажем ниже.

Кто такой налоговый нерезидент

Налоговый нерезидент РФ — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 месяцев подряд. Статус нерезидента работает во всех странах, кроме той, где человек является налоговым резидентом. Нерезидент платит налог стране, только если получил доход от источника внутри неё. Например, от работодателя или от продажи жилья.

Чтобы стать нерезидентом, не обязательно находиться за границей 183 дня подряд. Можно выезжать из страны и возвращаться несколько раз. Если за 12 месяцев накопится 183 дня за границей, статус резидента сменится на статус нерезидента. Время начинает считаться с даты первого выезда за границу. День выезда и въезда в учёт не идут.

Пример. Ваня выехал в Испанию 15 ноября 2021 года. С этого момента и до 15 ноября 2022 года считались дни, которые он проводит за границей. Ване понравилось в Испании, поэтому он решил не возвращаться в Россию и спустя полгода — 18 мая 2022-го — стал в России нерезидентом.

Так как все полгода Ваня жил в Мадриде, 18 мая он стал налоговым резидентом Испании. Если бы Ваня приехал в Россию на неделю, чтобы погостить у родителей, а потом бы уехал обратно, то резидентом Испании он стал бы 27 мая 2022 года.

В большинстве стран статус налогового резидента присваивают после 183 дней нахождения на территории страны. Но есть исключения: например, на Кипре действует «правило 60 дней». Статус резидента появится через два месяца, если:

- вы пробыли на острове 60 дней за год;

- у вас нет резидентства в других странах;

- вы работаете в кипрской компании или ведёте бизнес на территории страны;

- вы владеете любой недвижимостью.

Требования для получения статуса могут обновляться, поэтому лучше заранее проверять условия, если собираетесь переезжать. Правила для многих стран можно посмотреть в этом документе.

Нужно ли нерезидентам платить налоги в России

Нерезиденты платят налог в России, если источник дохода российский. Например, если это доход от сдачи квартиры в аренду, продажи автомобиля, ценных бумаг или другого имущества, а также авторских прав на территории РФ. Деньги, полученные не от российских источников, не облагаются здесь подоходным налогом.

Если вы нерезидент, но оформлены в российской компании, то источник дохода — локация рабочего места, которая указана в трудовом договоре. Если в трудовом договоре указано, что сотрудник работает в Испании, доходы будут считаться полученными из Испании. Следовательно, платить с них налог в России не нужно.

Пример. Настя работает на удалёнке в российской компании по трудовому договору. Место работы, которое прописано в её договоре, — Санкт-Петербург. В прошлом году Настя решила переехать в Эстонию и попросила работодателя поменять место работы и в договоре. Они заключили допсоглашение к трудовому договору и изменили место работы с российского на зарубежное.

Когда Настя станет нерезидентом в России, ни она, ни её компания не должны будут платить налог с зарплаты в РФ.

Как вернуть статус налогового резидента РФ

Чтобы вернуть статус налогового резидента России, нужно провести на её территории более 183 дней за год. Можно выезжать из страны и возвращаться, главное — за 12 месяцев провести в РФ более полугода.

Пример. Иракли родился и жил в России до 25 лет. Затем он переехал в Израиль и не выезжал оттуда два года, поэтому приобрёл статус налогового резидента страны. В 28 лет он решил вернуться в Россию.

Иракли уже год живёт в Москве и лишь пару раз за это время выезжал на неделю в отпуск. Совокупно в России он провёл больше полугода, поэтому вернул статус резидента РФ. Статус резидента Израиля он потерял.

Когда можно перестать платить налоги в России после переезда

Для налоговой службы не важно местонахождение человека. Важно, является ли он резидентом по итогу налогового периода — то есть календарного года.

Если в конце года человек обладает статусом налогового резидента России, он платит здесь НДФЛ с дохода и от российских источников, и от зарубежных. Для физических лиц с доходом меньше 5 миллионов рублей за год это 13%. С доходами свыше — 15%.

Но если человек стал нерезидентом РФ в декабре, за календарный год он заплатит налог только на доходы, которые получены от источников в России. Например, на продажу имущества на территории страны. НДФЛ при этом вырастет с 13 до 30%, а по дивидендам от российских компаний нерезиденты платят 15%.

Пример. Год назад Ваня переехал в Испанию. Он больше не резидент России, поэтому платит в России налоги только с местных проектов. А вот Маша, которая уехала в Казахстан в октябре, под конец года всё ещё является резидентом страны. Положенные для утраты статуса 183 дня не прошли. Поэтому Маша платит налоги за все проекты в налоговую службу РФ.

Уплатить налоги можно в личном кабинете налогоплательщика или на портале «Госуслуги», с помощью приложений банков РФ или в сервисе налоговой службы.

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени . Сумма рассчитывается по формуле: 1/300 ключевой ставки , умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Пример. Катя, налоговый резидент России, забыла подать декларацию по доходам от зарубежных заказов за 2022 год. А когда вспомнила, сроки уже вышли. 10 августа Катя наконец сдала декларацию — опоздала почти на 100 дней. Сумма налога к уплате — 10 000 рублей. Налоговая выставила ей штраф в размере 1000 рублей за нарушение срока сдачи декларации и насчитала пени — 53 рубля за 26 дней просрочки.

Можно ли быть налоговым резидентом нескольких стран

Нет. Но вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой или являетесь налоговым резидентом одной страны, а работаете или владеете собственностью в другой. В таких ситуациях есть риск двойного налогообложения.

Пример. У Вани, который переехал в Испанию, в Москве осталась квартира. Когда Ваня уезжал, он решил сдать её в аренду. Сейчас Ваня — налоговый резидент Испании, поэтому платит там налоги за любой доход, среди прочего за сдачу квартиры в России. При этом ему приходится платить налог за сдачу квартиры и в России, так как источник дохода российский.

Чтобы исключить двойную уплату налогов, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране. Иногда страны заключают друг с другом международные соглашения об избежании двойного налогообложения — СИДН. Например, Россия имеет такое с 84 странами.

Пример. Между Россией и Испанией заключён СИДН. В нём говорится: если резидент Испании владеет капиталом, который, согласно Конвенции, может облагаться налогами в России, Испания разрешит вычесть из налога на капитал сумму, равную уплаченной в России. Ваня знает об этом, поэтому всегда делает вычет в Испании, когда платит налог.

Правила международных договоров юридически имеют больший вес, чем законы стран. Но прежде чем начать работу в новом месте, изучите нормы соглашений об избежании двойного налогообложения и правила присвоения статуса налогового резидента. Обратите внимание, какие именно налоги, уплаченные в другом государстве, засчитываются к уплате в РФ, и наоборот. Обычно эти правила касаются зачёта налога на доходы физлиц, но не ИП.

Можно ли нигде не платить налоги

Скорее нет, чем да. Если вы планируете постоянно переезжать, помните о том, что в некоторых странах налоговое резидентство может наступить раньше, чем вы проведёте в стране 183 дня. Внимательно изучите местные законы по этой теме.

Также учтите, что налоговое резидентство могут назначить не только по количеству дней, проведённых в стране. Вы можете стать налоговым резидентом по принципу центра жизненных интересов. Например, если налоговая страны выяснит ваше место регистрации или узнает о счёте для получения дохода. Если вы не являетесь резидентом ни в какой стране, вы можете получить этот статус в стране с центром жизненных интересов по такому принципу.

Пример. Игнат решил путешествовать по миру и меняет страну проживания каждые два-три месяца. Через полгода путешествий он потерял статус резидента в России, но, так как не задерживался ни на одном месте дольше трёх месяцев, решил, что он не должен платить налоги нигде.

Когда Игнат был на Кипре, он снял квартиру на полгода и арендовал офис, чтобы возвращаться время от времени на остров. В итоге через 60 дней пребывания в стране для местной налоговой службы он стал резидентом.

Нужно ли сообщать налоговой об открытии иностранного счёта

Да, и важно учитывать срок, в течение которого нужно оповестить налоговую. Если вы резидент страны, вы должны сообщить об этом не позднее месяца со дня открытия и закрытия счетов или банковских вкладов. Если вы не сделаете этого, вам выпишут штраф от 4000 до 5000 рублей. О том, как уведомлять налоговую, можно почитать на сайте ФНС.

Пример. Маша переехала в Казахстан в октябре и открыла там счёт. Друзья предупредили её, что она должна сообщить об этом в налоговую. Счёт ей открыли 17 октября, поэтому у неё был месяц на то, чтобы уведомить госорган. Маша заполнила форму в личном кабинете налогоплательщика 10 ноября и не переживала насчёт штрафа.

Есть несколько случаев, когда можно не уведомлять об открытии иностранного счёта:

- Если гражданин России не менее года живёт в другой стране с видом на жительство или по рабочей либо студенческой визе.

- Если он открыл счёт в зарубежном филиале российского банка.

- Если счёт открыт в стране, которая заключила с Россией соглашение об обмене финансовой информацией. Дополнительное правило — сумма транзакций в год не должна превышать 600 000 рублей.

Пример. Ваня переехал в Испанию и открыл счёт в банке Мадрида. Так как у Испании заключено соглашение об обмене финансовой информацией с Россией, он не должен сообщать в ФНС России об открытии счёта. Но за год через него должно пройти 15 000 евро — это больше установленного лимита. Чтобы обезопасить себя, Ваня предупредил ФНС сразу, как открыл счёт.

Главное о налоговом резидентстве

- Статус налогового резидента определяет, в какой стране человек платит налоги со своих доходов.

- Налоговый резидент РФ — это физическое лицо, которое находится на территории России не менее 183 календарных дней в течение 12 месяцев подряд.

- Налоговый нерезидент РФ — это физическое лицо, которое находится в России менее 183 календарных дней в течение 12 месяцев подряд.

- Если налоговая страны выяснит ваше место регистрации или счёт для получения дохода, то может сделать вас налоговым резидентом этой страны.

- Вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой.

- Важно вовремя заполнять декларацию о доходах. Иначе придётся заплатить штраф. В России он от 5 до 30% от суммы налога, но не меньше 1000 рублей. Если вы не заплатили налоги или заплатили не полностью, штрафа тоже не избежать. Он будет 20% от суммы, а если докажут умысел — 40%.

Другие материалы Skillbox Media о налогах

-

: что это такое, какие есть и как между ними выбрать . Разбираемся, как он устроен и кому подходит : кому она подойдёт и как на неё перейти : насколько они выгодны, кто и как может их получить : всё, что нужно знать желающим на нём работать

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Считается в процентах от совокупного дохода за вычетом документально подтверждённых расходов.

Штраф за невыполнение каких-либо обязательств в срок.

Минимальный процент, под который ЦБ РФ выдаёт кредит коммерческим банкам.

НДФЛ граждан ЕАЭС в России

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Противопоставление прав граждан ЕАЭС правам граждан РФ кажется неправильным, ведь Российская Федерация входит в состав ЕАЭС. Сложности добавляет употребление в Договоре о Евразийском экономическом союзе, подписанном в г. Астане 29.05.2014 (в ред. от 15.03.2018), понятия «работа по найму», не определенного ни российским законодательством, ни международным правом.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Примечание

О налоговом статусе физлица, о начислении НДФЛ у нерезидентов и учете в программе «1С:Зарплата и управление персоналом 8» редакции 3 читайте в статье «НДФЛ у нерезидентов: учет в 1С:ЗУП 8».

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ — 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее о том, нужно ли пересчитывать НДФЛ, если статус физического лица изменяется в течение календарного года: с резидента на нерезидента ; с нерезидента на резидента — по ссылке .

Статус гражданина ЕАЭС

Статья 73 «Налогообложение доходов физических лиц» Договора о ЕАЭС предусматривает особое правило, в соответствии с которым в странах — участниках ЕАЭС (Беларуси, Казахстане, Армении, Киргизии и РФ) доходы с первого дня работы облагаются по той же ставке, что и для граждан государства, в котором работают по найму граждане других государств ЕАЭС.

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне — налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран — нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Часть 4 статьи 15 Конституции РФ устанавливает безусловный приоритет международных норм над нормами национального законодательства нашей страны. Это касается как налоговых правоотношений, так и социального страхования. К примеру, если международная норма статьи 73 Договора о ЕАЭС противоречит внутреннему закону РФ — статье 207 НК РФ, то применяться должны именно международные правила. Ставку НДФЛ 13% следует применять к доходам резидентов ЕАЭС, полученным с первого дня работы в РФ по найму. Можно отнести к работе по найму работы по трудовым и гражданско-правовым договорам в соответствии со статьей 96 Договора о ЕАЭС и статьей 13.3 Федерального закона от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

В понятие «доход в связи с работой по найму» входит всякий доход, предусмотренный трудовым или гражданско-правовым договором. Причем деятельность осуществляется непосредственно на территории РФ. Это обязательное условие применения ставки НДФЛ 13% (см. письма Минфина России от 10.06.2016 № 03-04-06/34256, от 17.07.2015 № 03-08-05/41341). В письме от 10.06.2015 № ОА-3-17/2276@ ФНС России уточняет, что факт нахождения сотрудника и работы в России подтверждается копиями страниц паспорта с отметками органов пограничного контроля о пересечении границы, сведениями из табеля учета рабочего времени, данными миграционных карт, документами о регистрации по месту жительства (пребывания).

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода — сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% — это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Рекомендации по выбору варианта расчета НДФЛ граждан ЕАЭС для налоговых агентов, осторожных и готовых отстаивать свою позицию, см. в разделе «Консультации по законодательству» .

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные — ставку НДФЛ, гражданство и налоговый статус физлица.

Так, в случае когда нерезиденту — гражданину ЕАЭС налог исчислен по ставке 13%, в справке 2-НДФЛ следует указать гражданство нерезидента РФ и код статуса налогоплательщика «2».

Налоговый статус сотрудника и НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрена возможность расчета НДФЛ в соответствии с Договором о ЕАЭС. Возможность управлять налоговым статусом сотрудника в программе позволяет осуществлять перерасчеты НДФЛ.

Пример 1

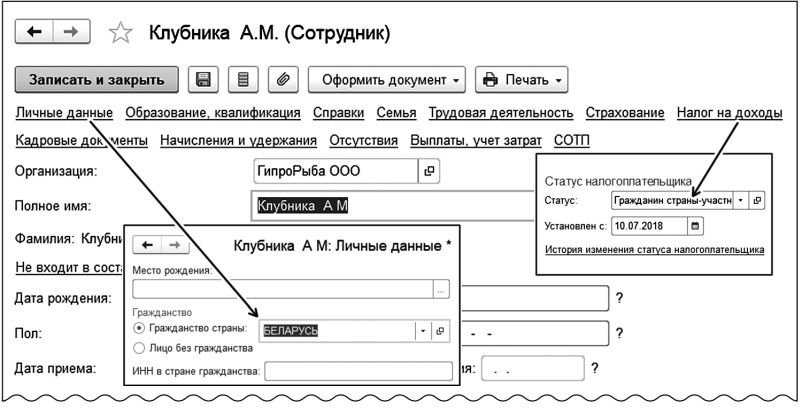

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

При оформлении приема на работу в программе «1С:Зарплата и управление персоналом 8» редакции 3 в карточке сотрудника по ссылке Личные данные в поле Гражданство страны следует выбрать БЕЛАРУСЬ. До конца года остается менее 183 дней, и А.М. Клубника в налоговом периоде 2018 года не получит статуса резидента и, следовательно, не получит стандартных налоговых вычетов по НДФЛ. С первого дня работы для расчета НДФЛ применяется ставка 13% в соответствии со статьей 73 Договора о ЕАЭС. Для корректного расчета в карточке сотрудника по ссылке Налог на доходы в поле Статус следует выбрать Гражданин страны — участника Договора о ЕАЭС (рис. 1).

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

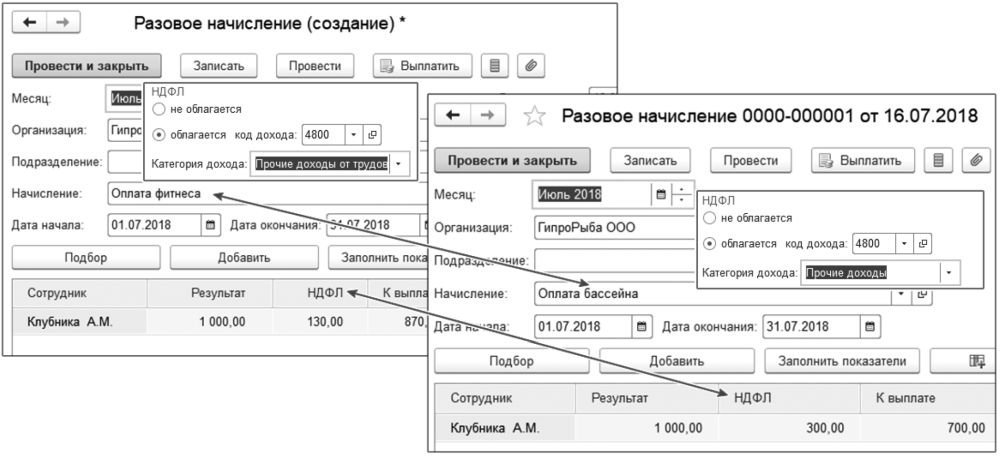

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Для соблюдения нормы Договора о ЕАЭС о доходах от работы по найму в программе «1С:Зарплата и управление персоналом 8» редакции 3 при таком налоговом статусе нерезидента ставка 13% применяется только к доходам в виде оплаты труда. Для регистрации вида дохода в программе используется понятие Категория дохода. Ставка 13% применяется в программе для категорий Оплата труда и Прочие доходы от трудовой деятельности, Оплата труда в натуральной форме. Для категории Прочий доход для нерезидентов (в т. ч. и граждан ЕАЭС) в программе применяется ставка 30 %.

В Примере 2 оплата фитнеса предусмотрена трудовым договором, потому при настройке начисления «Оплата фитнеса» на закладке Налоги, взносы, бухучет следует выбрать для кода дохода 4800 категорию дохода Прочие доходы от трудовой деятельности. Оплата бассейна трудовым договором не предусмотрена, и, соответственно, при настройке начисления категорию дохода необходимо указать Прочие доходы. При расчете НДФЛ на доход в размере 1 000 руб., предусмотренный трудовым договором, применена ставка 13%, и сумма налога составила 130 руб., а для дохода в том же размере, не указанном в трудовом договоре, применена ставка 30%, и сумма налога составила 300 руб. (рис. 2).

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Пользователю предоставлена возможность самостоятельно настраивать начисления. Обратите внимание, если для некоторых сотрудников выплата (например, «Оплата фитнеса») предусмотрена трудовым договором, а для других — не предусмотрена, то в программе необходимо настроить два различных вида расчета.

Пользователю «1С:Зарплаты и управления персоналом 8» редакции 3 следует помнить, что в программе недостаточно сведений для определения необходимости изменения налогового статуса сотрудника. При получении статуса резидента гражданином ЕАЭС, как и при утрате, необходимо зарегистрировать соответствующие изменения в программе. Если бы в Примере 2 А.М. Клубника в налоговом периоде получил статус резидента, то при очередном расчете зарплаты НДФЛ, исчисленный ранее по ставке 30%, зачелся бы по ставке 13%. При утрате статуса резидента гражданином ЕАЭС в программе следует отменить примененные ранее вычеты, и при очередном расчете будет доначислен НДФЛ по ставке 13%.

От редакции. На лекции 11.07.2019 «1С-Отчетность за полугодие 2019 года — особенности формирования, новое в отчетности» эксперты 1С рассмотрят вопросы, связанные с подготовкой зарплатной отчетности в «1С:Зарплате и управлении персоналом 8» редакции 3, в том числе и для нерезидентов с особым статусом. Зарегистрироваться не мероприятие можно в 1С:ИТС на странице 1С:Лектория .

Как белорусу подтвердить статус налогового резидента в России

Как белорусу подтвердить статус налогового резидента в России?

«Весь прошлый год жила и работала в России. Хочу подтвердить статус налогового резидента в России. Какие документы для этого нужны? Полина Д.».

Документ, подтверждающий статус налогового резидента, можно получить в Федеральной налоговой службе России. Для этого необходимо направить заявление о представлении вам соответствующего документа. Сделать это можно через интерактивный сервис ФНС России, обратившись лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23, или по почте по адресу МИ ФНС России по ЦОД: 125373, г. Москва, Походный проезд, домовладение 3. К заявлению желательно приложить копии документов, подтверждающих ваше пребывание в России в этот период. Это может быть табель учета рабочего времени, справка из учебного заведения, справка, полученная по месту проживания в России. Также подойдут документы об оплате коммунальных услуг, особенно начисляемых по количеству проживающих. Это могут быть проездные документы внутри РФ, документы, подтверждающие траты, производимые в РФ при личном присутствии.

Как белорусу взять кредит на покупку авто в России?

«Сейчас работаю и проживаю в России, сам из Беларуси. В ближайшее время возвращаться домой не планирую. Встал вопрос о покупке автомобиля. Могу ли я взять кредит на покупку новой машины в России? Антон Б».

Автокредитование для белорусов имеет свои особенности. Оно не ограничено государством, а зависит лишь от индивидуальных правил в каждом банке. Дело в том, что кредит на автомобиль считается крупным кредитованием, как и ипотека. Но ипотеку банки кредитуют охотнее. И квартира, и машина до окончания выплаты кредита находятся в собственности у банка, но с автомобилем больше рисков. Квартира, в отличие от машины, не может покинуть территорию России. Поэтому, например, для покупки автомобиля в кредит недостаточно временной регистрации, необходимо иметь либо разрешение на временное проживание, либо вид на жительство. Вам потребуется доказать свою платежеспособность. Важным условием является наличие стажа не менее года, отсутствие действующих кредитов, а также возраст от 21 года до 65 лет. Как правило, при выдаче кредита на покупку машины у белорусов просят поручителей — граждан РФ. В банке скорее всего вам установят максимальный процент и потребуют обязательный взнос не менее 40 процентов от стоимости авто. Необходимо оформить полис КАСКО, застраховать свою жизнь, здоровье и риски неуплаты по долгам.

Определение налогового резидентства в 2023 году

Любой россиянин может выехать за границу и жить там неопределенно долгое время. Гражданство России он при этом не потеряет. А вот статус налогового резидента РФ — может. Что это означает?

В нашей статье мы посмотрим:

- кто считается налоговым резидентом России, а кто — больше нет;

- в чем заключается разница между резидентом и нерезидентом;

- как нерезиденты оплачивают налоги (подоходный, имущественный, на доход от предпринимательской деятельности);

- имеют ли они право на налоговые вычеты;

- кого следует уведомить об изменении своего налогового статуса (и какие последствия наступят, если этого не сделать).

Кто такой налоговый резидент России

Налоговый резидент России — это особый статус, который человек получает после того, как проживет определенное время на территории нашей страны. Быть резидентами России могут как граждане РФ, так иностранцы. Резиденты РФ платят налоги в бюджет нашей страны по особым правилам и ставкам. И эти правила и ставки отличаются от тех, которые применяются по отношению к нерезидентам.

Чтобы получить статус резидента РФ, необходимо прожить на территории России больше 183 дней в течение 12 месяцев, следующих подряд (то есть около полугода в течение года). При этом срок пребывания внутри страны необязательно должен быть непрерывным.

Можно прожить 2 месяца в России, уехать за рубеж, а затем вернуться в нашу страну и прожить здесь еще 4 месяца. Главное: суммарно набрать 183 дня в течение года. При этом год необязательно должен быть календарным (строго с 1 января по 31 декабря).

Это могут быть любые 12 месяцев, следующие подряд друг за другом.

Если человек не удовлетворяет этим требованиям, то он не считается налоговым резидентом России. Гражданин РФ, который больше полугода живет за границей, утрачивает статус налогового резидента РФ.

Правда, для некоторых категорий граждан закон делает исключения.

Например, в случае длительных заграничных командировок не теряют статус налогового резидента РФ военнослужащие и госслужащие (работники посольств).

Также время пребывания за границей не учитывается у тех людей, которые уезжают на краткосрочное (до полугода) лечение, обучение или работу на морских месторождениях углеводородного сырья.

Похожий порядок получения и утраты резидентства действует в большинстве стран мира. Но не во всех. Например, граждане США всегда остаются налоговыми резидентами своей страны, в каком бы государстве мира они не проживали.

В чем разница между резидентом и нерезидентом

Что произойдет, если человек утратит статус налогового резидента РФ?

- Он будет платить НДФЛ (налог на доходы физических лиц) по более высокой ставке — 30% вместо 13%. (Это — общее правило, из него есть исключения).

- Нерезидент потеряет возможность получать от российского государства налоговые вычеты.

- С другой стороны, такой человек станет платить в бюджет РФ налоги только с тех доходов, которые получает внутри России. Налоги со своих заграничных заработков ему платить не придется. Все платежи он будет совершать в местный бюджет в соответствии с местным законодательством.

- Нерезиденту не нужно предоставлять в налоговую инспекцию РФ сведения об открытии счетов в зарубежных банках (резиденты обязаны это делать).

А теперь раскроем особенности налогообложения нерезидентов более подробно.

Оплата НДФЛ

Для большинства обычных людей подоходный налог — это самые крупные платежи, которые они отчисляют в бюджет государства. НДФЛ взимается с любого дохода, который получает человек. В том числе — с зарплаты.

Кроме того, НДФЛ нужно платить с доходов, которые гражданин получает от:

- сдачи своей квартиры в аренду;

- оказания платных услуг;

- продажи квартиры или машины (если они были куплены менее 3 (5) лет назад);

- дивидендов по акциям и процентов по банковским вкладам;

- выигрыша в лотерею и т. д.

Резиденты РФ, как правило, вносят подоходный налог по ставке 13%. Из этого правила есть небольшие исключения. Например, наиболее состоятельные граждане нашей страны платят налог по ставке 15%. А выигрыши в лотерею облагаются налогом по ставке 35%.

Для нерезидентов ставка подоходного налога поднимается до 30%. Правда, здесь тоже есть некоторые исключения. Так, дивиденды по акциям российских компаний облагаются налогом в 15% (иностранных организаций — 30%). С процентов по банковским вкладам взимается налог по ставке от 13 до 15%.

После того, как человек утратил статус налогового резидента, ему делается перерасчет налога за весь период (начиная с января текущего года). Как работает это правило, лучше показать на примере.

Допустим, 183-й день пребывания гражданина за границей пришелся на сентябрь 2021 года. В этом месяце человек утратил статус резидента РФ. До этого НДФЛ ему начислялся по ставке 13%. Предположим, этот человек зарабатывал сумму, эквивалентную 100 000 рублей в месяц. Соответственно, за 8 месяцев 2021 года он внес в бюджет РФ 13 000 * 8 = 104 000 (рублей).

За сентябрь 2021 года он уже должен будет уплатить НДФЛ в размере 30 000 рублей. Но и за предыдущие 8 месяцев тоже будет произведен перерасчет. НДФЛ будет высчитан по формуле 30 000 * 8 = 240 000 (рублей).

Мы помним, что 104 тысячи гражданин уже внес. Теперь ему останется доплатить еще 136 тысяч рублей (+ 30 000 рублей за сентябрь). Эту сумму работодатель впоследствии будет удерживать с заработка нерезидента (но не более чем 50% от з/п). Если работодатель не перечислит в бюджет РФ образовавшуюся недоплату, то это обязан будет сделать сам гражданин.

Забегая вперед, скажем: перерасчет налога в большую сторону произойдет в том случае, если человек, пребывая за рубежом, трудится в российской компании. При этом в его трудовом договоре не записано, что он выполняет свои функции в заграничном подразделении.

НДФЛ по ставке 30% нерезидент будет платить и с других своих доходов. Допустим, россиянин, проживающий за границей, сдает свою квартиру на территории России. Налоговое резидентство РФ он утратил в сентябре 2021 года. Доход, полученный им от сдачи в аренду своего жилья, за весь 2021 год будет облагаться налогом по ставке 30%.

Как происходит налогообложение доходов, получаемых за границей

С того момента, как гражданин утратил статус налогового резидента России, он должен будет платить налог только с тех доходов, которые получает внутри нашей страны. С доходов, полученных за границей, этот человек будет вносить налоги в бюджет того государства, в котором он проживает сейчас (резидентом которого он является).

Давайте рассмотрим различные жизненные ситуации, которые могут возникнуть в связи с этим. Исходные данные оставим те же: некий гражданин России выехал за границу и в сентябре 2021 года утратил налоговое резидентство РФ.

Допустим, последнее время он трудился в иностранной компании и получал в ней зарплату. О полученных доходах гражданин РФ должен будет отчитаться перед налоговой до 30 апреля 2022 года. В декларации он укажет, что больше не является резидентом. Поэтому подоходный налог со своей зарплаты, полученной за рубежом в 2021 году, в казну России ему платить не придется.

Немного изменим ситуацию: человек длительное время живет за границей, но работает в российской компании (удаленно или находится в командировке). Как считать в данном случае: свой доход он получает внутри России или за рубежом?

Здесь все зависит от того, что записано в трудовом договоре такого работника. Там может быть прямо указано, что он выполняет свои трудовые функции, находясь за границей. В этом случае доход считается полученным за рубежом.

После переезда сотрудника за границу российский работодатель больше не будет удерживать с его зарплаты НДФЛ.

И если резидентство было утрачено работником в сентябре 2021 года, то платить подоходный налог с зарубежных доходов за весь 2021 год ему не придется.

Если зарубежный сотрудник сохранит статус резидента РФ до конца налогового периода (до конца текущего года), то он должен будет самостоятельно заплатить НДФЛ со своей заграничной зарплаты по ставке 13%.

Если специального пункта о месте выполнения обязанностей в трудовом договоре нет, то считается, что зарубежный сотрудник получает свои доходы в России. В таком случае с его зарплаты будет удерживаться подоходный налог (по ставке 30%).

Теперь — о других видах доходов. Если человек длительное время живет за рубежом и при этом сдает свою квартиру в России, он должен платить в казну государства НДФЛ (30% от получаемого дохода). Если у такого человека есть счет в российском банке, то с процентов по вкладу тоже могут удерживать налог (по ставке 13-15%).

Но если нерезидент сдает квартиру в аренду или субаренду за рубежом, то платить подоходный налог в российский бюджет он не должен. То же самое правило действует, если такой человек получает доходы от вкладов в иностранных банках.

Как избежать двойного налогооблажения

Но не получится ли так, что россиянин, проживающий за рубежом, будет платить налоги сразу в двух странах? Это зависит от места, в котором он находится в данный момент.

У России подписаны договоры об избежании двойного налогообложения с 84 государствами мира. Это значит: если человек заплатил налоги с доходов в одной стране, то он не будет их платить в другой.

В каких-то странах приезжие россияне полностью освобождаются от внесения налогов, в других им предоставляется вычет. Гражданину РФ в соответствии с местным законодательством насчитывается определенная сумма налогов.

Однако при оплате из этой суммы будут вычтены платежи, которые он уже внес в бюджет своей родины.

Впрочем, на планете есть и такие государства, с которыми у России нет договоров об избежании двойного налогообложения. К ним относятся, например, Голландия и Грузия. Если наши соотечественники уехали в такие страны, то им, возможно, с одних и тех же доходов придется пополнять бюджеты сразу двух стран.

Как нерезиденту платить имущественный и транспортный налоги

В этом смысле у граждан России — нерезидентов нашей страны — ничего не меняется. Если у граждан-нерезидентов осталась собственность на территории нашей страны (квартира, дом, земельный участок, автомобиль), то они по-прежнему должны вносить в казну имущественный и транспортный налоги.

Ставки этих налогов в данном случае не меняются (не увеличиваются и не уменьшаются).

Как платить налоги, если человек ведет предпринимательскую деятельностью

Что будет, если самозанятый гражданин или ИП уедет за рубеж и утратит резидентство России? В смысле уплаты налогов для него ничего не изменится.

Допустим, самозанятый оказывает свои услуги удаленно из-за границы. До этого он платил налог на профессиональный доход по ставке 4-6%. После утраты резидентства он не освобождается от уплаты такого налога. Однако и ставка сборов для него не повышается.

То же самое происходит с индивидуальными предпринимателями, применяющими упрощенную систему налогообложения. Живя в России, они уплачивали государству 6% от полученных доходов. После переезда за рубеж и утраты резидентства они будут платить налоги по той же системе (УСН) и той же ставке.

Утрата прав на налоговые вычеты

Граждане России — резиденты нашей страны — имеют право на налоговые вычеты. Если человек совершает полезные с точки зрения государства поступки, то ему возвращается часть внесенных налогов. К таким поступкам относятся:

- покупка квартиры (в том числе и в ипотеку);

- оплата обучения, лечения, занятий спортом;

- воспитание и содержание детей;

- инвестиции (через специальный индивидуальный инвестиционный счет).

Получить в качестве вычета можно 13% подоходного налога, внесенного в прошлом периоде. Граждане России, которые утратили резидентство, теряют право на такие вычеты.

Рассмотрим тот же пример, когда россиянин перестал быть налоговым резидентом нашей страны в сентябре 2021 года. Он может получить налоговый вычет с НДФЛ, внесенного им в прошлом (2020-м) году. Однако с налогов, уплаченных в 2021-м, он такой вычет получить не может. Даже с учетом того, что платежи пришлось делать по более высокой ставке.

Не нужно уведомлять налоговую об открытии счетов в зарубежных банках

Если резидент России откроет счет в иностранном банке, ему обязательно нужно уведомить об этом налоговую. Впоследствии каждый год ему придется отчитываться о движении средств на своем зарубежном счете. А также платить налоги с доходов, которые он получает за границей. Если скрыть от государства наличие такого счета, то можно нарваться на серьезные штрафные санкции.

Граждане России, которые больше не являются резидентами нашей страны, не обязаны уведомлять налоговую инспекцию о появлении у них счета в иностранном банке.

Кого и как нужно уведомить об изменении статуса резидентства

Россиянин, ставший нерезидентом, должен сообщить об этом своим налоговым агентам (работодателю, брокеру и т. д.).

При этом новый статус необходимо подтвердить документально (соответствующими отметками в заграничном паспорте). После этого агенты станут платить за него налоги в бюджет РФ по другим правилам.

Специального уведомления в налоговую посылать в этом случае не нужно.

Однако нерезидент России обязан ежегодно подавать в налоговую декларацию о своих доходах по форме 3-НДФЛ. И в этом документе он должен указывать, что не является налоговым резидентом России.

Если не подать такую декларацию в установленный срок (до 30 апреля года, следующего за отчетным), то налоговая инспекция может начислить нарушителю штраф в размере от 5 до 30% от неуплаченных взносов.

Налоги по этой декларации нужно будет заплатить до 15 июня того года, который следует за отчетным. В том числе и те суммы, которые по каким-то причинам не внес налоговый агент (работодатель или брокерская компания). Если этого не сделать, то можно получить штраф. Размер такого штрафа — 20-40% от неуплаченной суммы. Плюс, естественно, придется заплатить и сами налоги.

Как налоговая инспекция узнает, что человек стал нерезидентом

Количество дней, проведенное за рубежом в течение 12 месяцев, можно подсчитать по отметкам в загранпаспорте. Но такими подсчетами должен заниматься сам гражданин.

Сотрудники налоговой инспекции России не следят за статусом резидентства граждан нашей страны. Органы пограничного контроля автоматически не передают им такую информацию. О том, что гражданин утратил статус резидента, налоговая узнает от его агентов.

Однако у налоговиков может возникнуть подозрение, что некий человек проживает за границей, но налоги платит как резидент. Такое подозрение может вызвать, например, появление у человека счета в зарубежном банке.

В этом случае сотрудники ФНС могут целенаправленно запросить в пограничной службе данные на гражданина. Если будет установлено, что человек скрыл факт утраты резидентства, то ему доначислят налоги и выпишут штрафы.

Ловушка для налогового резидента

Андрей Гордеев / Ведомости

Как и обещал министр Антон Силуанов, Минфин – теперь уже официально – предложил сократить срок фактического нахождения физических лиц в России для приобретения статуса налогового резидента Российской Федерации с нынешних 183 дней до 90 в течение 12 следующих подряд месяцев и установить более гибкие критерии определения налогового резидентства физлиц в тех случаях, когда они находятся в стране меньше срока, необходимого для признания налоговым резидентом Российской Федерации, но тем не менее центр их жизненных интересов находится в России.

Вопросов по предложению остается больше, чем получено ответов. Первый вопрос – с какого момента будут введены изменения. Силуанов уже дал понять представителям РСПП, что торопиться правительство не будет. Физически администрировать такое изменение будет крайне сложно.

Это не только контроль пребывания, который, по сути, не велся, это еще вопрос центра жизненных интересов, и нет ни четких определений, ни опыта, ни методики его выявления – все это нужно создавать.

Это и вопрос подготовки позиции по переговорам с большинством стран мира, в которых тысячи новоиспеченных резидентов России останутся резидентами по локальному законодательству. Но из этого не стоит делать вывод, что мера будет отложена на 2021–2022 гг.

: в нашем правительстве умеют выпускать сырые законы, оставлять трактовку на совести мелкого чиновника и смотреть, как мучатся те, кого этот закон касается.

Это и вопрос о сокращении срока пребывания в стране для приобретения статуса российского налогового резидента. В мировой практике подобная норма бывает двух типов: обязательная и добровольная.

Кипр разрешает считать себя резидентом тому, кто не является резидентом других стран и пробыл в стране 60 дней в году, – но не обязывает делать это. В Великобритании все пробывшие в стране 90 дней и имеющие с ней минимум «3 связи» (всего в списке их пять типов) автоматически являются резидентами.

Что выберет Минфин – добровольное признание себя резидентом или автоматическое признание резидентства – едва ли не самый жесткий в мире закон на эту тему?

Но самая интересная тема в этой новации – тема центра жизненных интересов. Минфин ясно говорит о том, как видит применение этой концепции: ее «предполагается применять в тех случаях, когда физическое лицо находится в стране меньше срока, необходимого для его признания налоговым резидентом Российской Федерации».

То есть Минфин хочет определить критерии, по которым налогоплательщик будет признаваться резидентом, пребывая в стране менее 90 дней! В Великобритании эти критерии описаны крайне тщательно, закон дополнен сотней примеров и способов определения того, сколько связей у вас есть со страной (по их количеству считается предельный срок пребывания).

Среди критериев российского Минфина упоминаются «наличие недвижимости, личных и экономических связей, место проживания (домициль), гражданство».

Можно только гадать, как именно будет сформулирован алгоритм определения центра жизненных интересов, но наверняка окончательная формулировка будет давать широкий простор для волюнтаризма налоговиков – законы у нас по-другому писать не умеют.

Как может выглядеть формулировка в законе, если предполагать, что Минфин будет следовать этой своей логике? Скорее всего, российскими резидентами объявят тех, кто более 90 дней проводит в России (в нашей стране «добровольность» не в почете) или имеет с Россией минимум две-три связи из четырех указанных – недвижимость, личные связи, бизнес-отношения или бизнес, гражданство.

Эта формулировка автоматически сделает всех граждан России, которые живут за границей, но имеют в России или с Россией бизнес или недвижимость, резидентами Российской Федерации, так как личные связи приписать можно кому угодно, – и потребует 13% со всех их офшорных доходов (по оншорным они будут, скорее всего, все же платить сперва в зонах с налогами выше 13%, а значит, России ничего не останется).

Среди таких офшорных доходов – дивиденды на Кипре (0%), не ввезенный в Великобританию доход для domicile non residents (большинство «наших», уехавших в Великобританию, местная ставка 0%), доходы КИК (в большинстве стран мира определение КИК значительно мягче) и т. д.

Под гребенку попадут и иностранные бизнесмены, у которых есть бизнес с Россией и которые приезжают более чем на 90 дней или даже менее, но которые, например, имеют здесь недвижимость и/или женаты на россиянке, а значит, имеют с Россией личные связи.

Под закон попадут жители, например, Израиля, наши недавние соотечественники, у которых остались в России квартира, тетя с дядей и гражданство, даже если они приезжают сюда только на 10 дней в Йом-Киппур, – они первые 10 лет после алии не платят в Израиле налогов на офшорный доход.

Кто еще попадет под закон – вопрос: чиновник из налоговой может трактовать «недвижимость» или как собственность, или как место, куда можно приехать (например, квартира родителей), «личные связи» – как наличие знакомых, «бизнес-отношения» – как, например, контракт с российской компанией.

Можно было бы предположить, что предложенная идея – результат развития идеи увеличения бюджета любой ценой, ведущей у «власти бухгалтеров». Минфин даже оговаривается, что подобные принципы используются во многих других странах.

Но на такие шаги идут страны, куда стремится множество людей и готово даже платить большие налоги, лишь бы в них осесть (и то даже такие страны, за исключением, пожалуй что, США, оставляют для некоренных жителей периоды в 6–17 лет, в которые можно платить сильно меньше налогов). Наша же страна не может похвастаться толпами желающих переселиться в нее и привести свои капиталы.

Нам нужно привлечение капиталов и талантов, и для этого низкие налоги могли бы быть едва ли не единственным стимулом – за отсутствием остальных.

Думаю, что мало кто из тех, кто уже проводил в России менее полугода, захотят платить. Они будут продавать в России недвижимость, сокращать свое пребывание, отказываться от подрядов в России, продадут остатки бизнесов – насколько смогут их продать.

Кто их сегодня купит, кроме придворных бизнесменов на деньги госбанков и самого государства? Кто выиграет от возможности скупки таких бизнесов с существенным дисконтом, от устранения осевших за границей конкурентов, от выдавливания последних независимых бизнесменов, которые стремятся жить в развитых странах, все еще ведя в России бизнес? Возможно, те, кто принес эту идею в правительство, и те, кто будет ее дальше лоббировать. Поживем – увидим.

Автор — глава группы компаний по управлению инвестициями Movchan’s Group

Как стать налоговым резидентом иностранного государства

В течение последнего года в СМИ активно муссируется информация о присоединении России к Организации экономического сотрудничества и развития (ОЭСР).

В ее рамках более сотни стран обязуются обмениваться информацией о налоговых резидентах. Чем это грозит для состоятельных людей, имеющих два и более гражданства или ВНЖ? В общем-то, ничем.

Вам просто нужно определиться, в какой стране вы платите налоги.

Оформление второго паспорта в Европе или на Карибах автоматически не делает вас налоговым резидентом. Чтобы стать им, нужно проживать в стране более 6 месяцев в году, точнее – более 183 дней. Если же вы провели за рубежом меньше времени, то по-прежнему будете считаться налоговым резидентом России (Украины/Белоруссии/Казахстана).

Почему состоятельные люди меняют налоговую резиденцию?

Прежде всего, это связано с более выгодными условиями налогообложения. Чаще всего состоятельные люди, желающие уберечь свои доходы от высоких затрат на уплату налогов, становятся гражданами Кипра или Мальты и живут там более 6 месяцев в году. В этих странах действуют более низкие ставки налогов на доход физических лиц.

Еще одна причина – регистрация предприятия в зоне низкого налогообложения. Для этого нередко используют карибские страны (Сент-Китс, Антигуа, Гренада, Доминика, Сент-Люсия).

Вы оформляете паспорт Карибов, регистрируете там компанию, которая платит налоги в местную казну.

Нюанс в том, что в островных государствах ставка налога на прибыль компаний, полученную за рубежом (например, в России) равняется нулю.

Можно ли стать налоговым резидентом без гражданства?

Как уже сказано, ваше налоговое резидентство связано не столько с наличием паспорта, сколько со сроком пребывания в стране. Если вы живете в европейской стране более полугода, то становитесь там налоговым резидентом. Вопрос только в том, на каких основаниях вы сможете провести в государстве ЕС такой срок. Виза дает вам ограниченные во времени возможности пребывания в стране.

Выход – оформление вида на жительство. Этот статус дает вам право проживать в стране сколько угодно времени (или не проживать вовсе). Следовательно, имея ВНЖ в Европе, вы без труда сможете стать и налоговым резидентом.

Как оформить второе гражданство или ВНЖ?

Для этого существуют абсолютно легальные способы – во многих странах действуют государственные миграционные программы для инвесторов. Инвестируя определенную сумму в экономику государства, вы взамен в короткие сроки (буквально 3-4 месяца) получаете второй паспорт. На Карибах для этого достаточно суммы в 100-400 тыс. долл. США. В Европе – на Мальте и Кипре – второй паспорт стоит дороже – 1-2 млн. евро. Получив гражданство, далее вы уже сами решаете – нужно вам становиться резидентом новой налоговой юрисдикции или нет.

Вид на жительство в Европе можно получить за инвестиции и в качестве финансово независимого лица в Австрии, Швейцарии, Испании, Португалии, Греции, на Мальте.

Для этого в ряде стран достаточно предоставить доказательства своей состоятельности. В других же государствах существует несколько вариантов для инвестирования.

Чаще всего это инвестиции в недвижимость – средняя сумма составляет 500 тыс. евро.

Ниже мы перечисляем условия получения налогового резидентства в тех странах, где действуют программы для инвесторов.

Как стать налоговым резидентом Австрии?

ВНЖ в Австрии вы можете получить в течение 3-4 месяцев по программе для финансово независимых лиц. Для этого понадобится 60-80 тыс. евро на семью. Требования для поддержания статуса ВНЖ и налогового резидентства в Австрии совпадают: нужно постоянно проживать в стране не менее 183 дней в году.

Как стать налоговым резидентом Великобритании?

Британское законодательство наиболее сложное и запутанное с точки зрения получения налоговой резиденции. Кроме проживания в течение 183 дней в году, нужно соответствовать требованиям Statutory Residence Test.

Здесь учитывают также место проживания, работы. С получением ВНЖ Великобритании сейчас ситуация довольно сложная из-за процедуры Brexit и ограничений на въезд в страну гражданам ЕС и СНГ.

В качестве альтернативы можно воспользоваться программой оформления ВНЖ Ирландии.

Как стать налоговым резидентом Греции?

Всего за 1 месяц вы оформляете ВНЖ Греции для всей семьи. Для этого необходимо иметь на счету в греческом банке не менее 24 тыс. евро, купить недвижимость в Греции на сумму от 250 тыс. евро или инвестировать в экономику от 300 тыс. евро. Далее нужно проводить в стране не менее 183 дней в году.

Как стать налоговым резидентом Испании?

Оформите в течение 2-3 месяцев статус ВНЖ Испании, инвестировав в недвижимость от 500 тыс. евро или открыв банковский депозит на 1 млн. евро. В остальном условия сходны с другими странами: чтобы стать налоговым резидентом Испании, нужно проживать здесь более 183 дней в году. Однако нужно учитывать, что испанские налоги для физических лиц довольно высоки.

Как стать налоговым резидентом Кипра?

Пока что Кипр не стал официальным участником программы ОЭСР и не готов к обмену информацией о налогоплательщиках. Это дополнительный стимул для инвесторов, желающих стать налоговыми резидентами. Инвестировав в покупку жилой или коммерческой недвижимости 2-2,5 млн.

евро, вы в течение 10-15 дней получаете ВНЖ Кипра, а через 6 месяцев – гражданство Кипра. А затем решаете, стоит ли жить в этой стране 183 дня в году, чтобы получить налоговое резидентство Кипра и пользоваться одной из наиболее выгодных систем налогообложения в Европе.

Как стать налоговым резидентом Мальты?

В этой стране также существует специальный тест для предоставления статуса резидента, однако он менее строгий, нежели в Великобритании. Для пребывания здесь можно оформить ВНЖ Мальты в качестве финансово-независимого лица. При этом затраты на получение статуса составят примерно 30 тыс. евро. Также есть возможность сразу инвестировать средства в ПМЖ Мальты.

Для этого нужно приобрести государственные облигации на 250 тыс. евро. На оформление того или другого статусов уйдет 3-4 месяца. Наибольшую свободу вы получаете, если инвестируете сумму от 650 тыс. евро в гражданство Мальты.

Мальтийские налоги считаются одними из самых низких в Европе, поэтому многие состоятельные люди выбирают именно эту страну в качестве налоговой резиденции и проживают здесь от 183 дней в году.

Как стать налоговым резидентом Португалии?

Сначала за 2-6 месяцев получите ВНЖ Португалии по программе для инвесторов. Здесь вам предложат сразу 7 вариантов инвестиций. Наиболее популярный – покупка недвижимости. Для этого понадобится 280-500 тыс. евро. Затем достаточно соблюдать сроки пребывания – те же 183 дня.

Как стать налоговым резидентом Швейцарии?

В этой уникальной стране существует программа, по которой вы можете одновременно получить ВНЖ Швейцарии и стать налоговым резидентом. Ведь выдача вида на жительство происходит в обмен на уплату вами фиксированного аккордного налога от 250 швейцарских франков в год.

Этот налог сам по себе уникален – его нужно платить не с дохода за рубежом, а с расходов в Швейцарии. При этом если вы стали здесь налоговым резидентом, то все ваши активы автоматически становятся «чистыми» для других стран.

Для сохранения статуса ВНЖ и резидента нужно также проживать в Швейцарии от 183 дней в году.

Как стать налоговым резидентом карибских стран?

Государства Карибского моря предлагают выгодные условия налогообложения для физических лиц: отсутствие подоходного налога, налога с заработной платы, налога на прирост капитала, налога с наследства и дарения. Если данные операции вы проводите как резидент, то ваши выгоды очевидны. Кроме того, это легальная налоговая резиденция для предъявления пакета документов в европейские банки.

Статус налогового резидента вы сможете получить после того, как оформите гражданство одной из стран по программам для инвесторов. Они предполагают как безвозвратные инвестиции в государственные фонды, так и покупку доли недвижимости в одобренных правительством строительных проектах.

Если у вас появились вопросы, требующие уточнения, задайте их нашим специалистам в х под этой статьей, по электронной почте, телефону или при непосредственной встрече в нашем ближайшем офисе. Вы получите индивидуальные консультации о ваших выгодах и преимуществах от получения налогового резидентства в интересующей вас стране.

Произойдет ли потеря налогового резидентства РФ, если человек долго живет за границей

Налоговое резидентство – это правовая связь налогоплательщика с конкретной страной. От этого зависит, где и в каком размере он будет платить налоги. Гражданин России, слишком долго живущий за рубежом, рискует это резидентство утратить.

. Налоговые резиденты РФ

Кратко напомню о том, кто считается налоговым резидентом РФ.

Понятие налогового резидентства закреплено в ч. 2 ст. 207 Налогового кодекса (НК) РФ.

Согласно её нормам, налоговый резидент – это лицо, непрерывно находящееся на территории России в течение 183 дней (то есть больше половины обычного года или ровно половина високосного) в течение любых 12 следующих друг за другом календарных месяцев. Срок этот считается непрерывным в следующих случаях:

- выезд за пределы страны для кратковременного (не более 6 календарных месяцев) лечения;

- выезд на столь же кратковременную учёбу;

- работа на морских месторождениях нефти и газа, даже если добыча ведётся с платформы, не находящейся в территориальных водах Российской Федерации.

В отношении военнослужащих и сотрудников органов власти, выполняющих свои обязанности в зарубежной командировке, ч. 3 этой же статьи гласит: сколько бы они ни провели времени за границей, они всё равно считаются налоговыми резидентами России.

Связаны ли резидентство и гражданство

Понятия «налоговое резидентство» и «гражданство» никак не связаны.

Федеральную налоговую службу в данном случае не интересует, гражданином какого государства является человек: если он резидент, то должен платить налоги в России.

Соответственно, и утрата резидентства никак не влияет на российское гражданство: человек, проживший более полугода подряд за границей, россиянином быть не перестаёт.

✋ На что влияет налоговый статус

Серьёзный момент, связанный с налоговым резидентством – это ставка и порядок уплаты НДФЛ (налога на доходы физических лиц). Его размер составляет (согласно ст. 224 НК РФ):

- Для резидентов – 13% в большинстве доходов, если общая налоговая база менее 5 млн рублей, либо 650 тыс. рублей плюс 15% от суммы, превышающей 5 млн рублей.

- Для нерезидентов – 30% от всех доходов, полученных на территории РФ. Если доходы – это дивиденды от российских компаний, то ставка снижается до 15%.

Кроме того, резидентство поможет решить спор в том случае, если один и тот же доход признаётся налогооблагаемой базой в разных государствах. Дело в том, что с большинством государств у России заключены соглашения об избежании двойного налогообложения (СИДН).

В рамках этих соглашений ФНС РФ и налоговые службы других государств обмениваются информацией о доходах конкретных лиц, и статус резидента или нерезидента определяет, где будут в итоге уплачены налоги.

Учитывая, что ставка в разных странах серьёзно различается (например, в ФРГ аналог нашего НДФЛ может доходить до 45% от суммы, превышающей необлагаемый минимум) – это может быть существенным моментом для человека.

Что же касается других налогов (транспортного, земельного и т. д.), то на них резидентство не влияет. И резидент, и нерезидент будут платить за находящееся в России имущество на общих основаниях.

Единственный весомый минус для нерезидента – это налоговые вычеты по НДФЛ, связанные с лечением, обучением, покупкой жилья и т. д. Для лиц, не имеющих российского налогового резидентства, они не действуют.

Однако есть и плюс: если резиденты платят налоги с доходов, полученных как в РФ, так и за рубежом, то нерезиденты – только с российских доходов.

Допустим, что гражданин России живёт постоянно в Болгарии, сдаёт квартиру в Москве, а сам работает на американскую IT-компанию.

В этом случае российскую ФНС будут интересовать только доходы от сдачи жилья – а с выплатами из США разбираться будет уже болгарское налоговое ведомство.

Налоговым резидентом какой страны вы являетесь?РФДругого государстваИнтересно посмотреть на ответы

. Случаи, когда статус можно утратить

Общая информация для налогоплательщиков

Как следует из норм ст. 207 НК РФ, резидентство зависит от того, где находился налогоплательщик.

Следовательно, утрата статуса резидента происходит, если человек пробыл за пределами России более 183 дней в течение 12 календарных месяцев подряд.

В 2020 году срок для проживания в стране был временно сокращён – но только для этого года (п. 2.2 ст. 207 НК РФ). С 1 января 2021 года возвращён обычный порядок исчисления.

Не касается это правило только российских военных, несущих службу за рубежом, а также государственных служащих, находящихся в долгосрочных командировках. Для всех остальных граждан единственный способ не утратить резидентство – это регулярно возвращаться в Россию.

Однако есть любопытный момент: само по себе нахождение за рубежом в течение более 183 дней за календарный год, по мнению ФНС, к автоматической утрате резидентства не приводит. Во всяком случае, такое мнение было высказано в письме № ОА-3-17/4698@ от 11 декабря 2015 года.

Более того, это письмо указывает, что если у гражданина РФ есть в собственности жильё на территории страны, либо действует постоянная регистрация – то по СИДН такой человек может признаваться налоговым резидентом именно России.

Но это письмо описывает только ситуацию со статусом лица, ведущего трудовую деятельность за рубежом, и касается только доходов от неё.

5 нововведений для ИП с 2023 года. К чему готовиться предпринимателямЧитатьВ каких случаях можно снизить размер штрафа или заменить его на предупреждение. Инструкция для бизнесаПодробнееСоциальное предпринимательство в России. Как получить статус, на какие меры господдержки можно рассчитыватьСмотреть

Информация для ИП и самозанятых

Что же касается предпринимателей (ИП), постоянно живущих за рубежом, но ведущими дела и получающими доход в России, то тут ситуация с налогами и резидентством такая:

- Для использующих специальные налоговые режимы (патент или УСН – упрощённая система налогообложения) ничего не меняется, резидентство у них остаётся. Ставка налога сохраняется прежней, платить налог с доходов за рубежом на УСН тоже надо. ИП на патенте это не касается: его на работу за рубежом просто не выдадут. Единственное, на что надо смотреть – это связь с конкретным регионом, где выдан патент. Например, если ИП, как человек, находится за рубежом, но его сотрудники по-прежнему в регионе России – патент сохраняется, если заказчики в России из этого региона – тоже. А вот если и сам ИП в регионе не проживает, и заказчики из других субъектов РФ – у налоговой могут возникнуть вопросы. В этом случае, возможно, придётся переходить на ОСН (общую систему налогообложения), доплачивая разницу в налогах.

- Для использующих ОСН правила о резидентстве работают, как и для обычных граждан. И если статус российского налогового резидента утрачен – придётся платить по повышенным ставкам.

Для граждан, не имеющих статуса ИП, но зарегистрированных, как самозанятые (плательщики НПД – налога на профессиональную деятельность), ситуация та же, что с ИП на УСН или патенте: они продолжают платить налог в прежнем размере, но только в том случае, если доходы получены от российских контрагентов. Налог с доходов от зарубежных заказчиков самозанятый не платит.

Гражданам, имеющим статус ИП и работающим на спецрежимах, следует иметь в виду: СИДН, заключаемые Россией с другими странами, касаются только обычных налогов, аналогичных российскому НДФЛ.

Поэтому, если ИП ведёт свой бизнес не только в России, но и в стране проживания, он может столкнуться с тем, что с одного дохода придётся платить налог дважды – и в России, и на новом месте.

Чтобы этого избежать, следует заранее проконсультироваться с местными юристами об особенностях налогового законодательства в стране проживания.