Что такое НДС и как его посчитать

НДС – косвенный налог, подсчет которого часто вызывает затруднение у предпринимателей. Мы расскажем, как правильно рассчитать НДС, исходя из налогов, предъявленных поставщиками.

Налог на добавленную стоимость знаком большинству людей, в любом товарном чеке есть соответствующая строчка. Бухгалтеры в курсе как как его считать. А вот у начинающих бизнесменов это стабильно вызывает вопросы.

В статье мы расскажем, что такое НДС и для чего он нужен. А еще дадим подробную инструкцию, как правильно посчитать его в зависимости от конкретной ситуации.

Что такое НДС и для чего он нужен

НДС – это налог на добавленную стоимость. То есть им облагается разница между ценой продажи и стоимостью покупки или производства. НДС нужно платить с продажи товаров, услуг или имущественных прав, а также при ввозе на территорию РФ продукции иностранного производства.

НДС относится к косвенным налогам. То есть оплачивает его по факту конечный потребитель.

Приведем пример. Компания N покупает мешок картошки у фермера за 110 рублей. В эту цену входит стоимость продукции – 100 рублей и 10% НДС. Эти 10 рублей фермер отдаст государству, когда будет платить налоги.

Компания N продает в городе мешок картошки за 165 рублей. В эту сумму тоже входит НДС в 10%, то есть 15 рублей. Когда компания N будет платить налоги, она сможет вычесть из суммы НДС ту, что уже отдал государству фермер. То есть ей придется заплатить 15-10=5 рублей.

На практике эта цепочка может быть гораздо длиннее. Но каждый следующий контрагент будет платить НДС только на ту стоимость, которая добавилась к товару.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Кто платит НДС в России

Этим должны заниматься импортеры при ввозе в страну товаров иностранного производства, а также юридические лица и ИП на общей системе налогообложения.

Также НДС платят компании, которые становятся налоговыми агентами.

К ним относятся:

- покупатели макулатуры, металлолома и сырых шкур у продавцов, платящих этот налог;

- продавцы конфискованного имущества;

- арендаторы государственного и муниципального имущества;

- покупатели товаров и услуг иностранных компаний, не состоящих на налоговом учете в РФ;

- продавцы товаров, услуг или имущества иностранцам по агентскому договору.

Налог на добавленную стоимость не нужно платить индивидуальным предпринимателям, которые платят налоги по патенту или . Также от уплаты НДС освобождены юрлица и ИП, у которых за 3 месяца выручка меньше двух млн рублей.

Плательщики налогов по ЕСХН должны государству НДС только если заработали больше 60 миллионов рублей в год.

В целом освобождение от этого налога – популярная мера поддержки различных отраслей. Но обычно она действует на определенный срок.

Например, услуги общественного питания освободили от НДС с 1 января 2022 года. Льгота действует только для компаний, чей совокупный доход меньше двух миллиардов рублей, а доля доходов от общественного питания не менее 70%.

Российские ИТ-компании освободили от уплаты НДС за некоторые виды программного обеспечения. Исключение – программы, позволяющие заключать сделки или показывающие рекламу пользователю. Для получения льготы нужно зарегистрировать программу в реестре ПО .

Как считается НДС

Ставка НДС привязана к типу операции. Сейчас в России действуют три вида ставки:

- для большинства товаров и услуг – 20%;

- для продуктов питания, медицинских и детских товаров, книг и журналов – 10%;

- при экспорте – 0%.

Нулевая ставка НДС – не равна его отсутствию. В этом случае компания не просто освобождается от налогов, но получает отрицательную сумму к оплате.

Как это выглядит на практике.

Компания покупает дерево на 12 000 рублей. Стоимость самого материала 10 000 + 2 000 НДС по ставке 20%. Из дерева изготовили игрушки, а потом продали их в другую страну. Ставка НДС для такой сделки – 0 рублей. Но из этого нуля нужно вычесть уже уплаченный НДС за материалы в 20%. Это отрицательный налог, который компания получит из государственного бюджета.

Как рассчитать НДС

Для получения НДС нужно налоговую базу умножить на ставку и разделить на 100. Налоговая база – это фактическая сумма продажи без НДС. Если стоимость продукции для покупателя составляет 100 рублей, а ставка – 20%, то налог будет равен 20 рублям.

Как выделить НДС из суммы: формула

Эта задача кажется сложнее, но решать ее приходится чаще. Формула предусматривает, что вы знаете налоговую ставку на этот тип продукции.

Общую сумму нужно разделить на 120 и умножить на 20, это и будет сумма НДС.

Например, компания заплатила за товар 120 000 рублей. Для расчета нужно: 120 000/120*20=20 000 рублей.

Если НДС составляет 10%, то общую сумму нужно будет разделить на 110 и умножить на 10.

Как подсчитать сумму с НДС

Зная налогооблагаемую базу, можно сразу посчитать общую сумму с учетом НДС. Для этого нужно умножить налогооблагаемую базу на 1,2, если ставка налога 20%. Если ставка 10%, то налогооблагаемую базу умножаем на 1,1.

Например, продукция стоит 100 рублей. При НДС 20% нужно: 100*1,2=120 рублей. А при 10%: 100*1,1=110 рублей.

Формулы для расчета НДС

- Сумма НДС (ставка 20%) = Цена без НДС *20/100

- Сумма НДС (ставка 10%) = Цена без НДС*10/100

- Сумма с НДС (ставка 20%) = Цена без НДС*120/100

- Сумма с НДС (ставка 10%) = Цена без НДС*110/100

- Сумма без НДС (ставка 20%) = Сумма с НДС/120*10

- Сумма без НДС (ставка 10%) = Сумма с НДС/110*10

Как правильно рассчитать НДС к оплате

Для расчета налога на добавленную стоимость нужно учитывать входящий и восстановленный НДС, если они есть.

Входящий НДС – это налог, который уже содержался в выставленных счетах поставщиков. Например, чтобы произвести продукцию, компания покупала сырье, а продавец сырья включил в счет НДС. Значит его контрагент сможет вычесть из своего НДС эту сумму.

Восстановленный НДС возникает, когда выясняется, что право на вычет входящего НДС теряется. Регулируется это в п. 3 ст. 170 НК РФ .

Формула НДС к уплате выглядит так: Исходящий – Входящий+ Восстановленный = НДС к уплате.

Так как НДС платится по цепочке, то любого из этих звеньев может не быть. С восстановленным НДС это интуитивно понятно. А вот с входящим НДС эта ситуация возникает, когда контрагент его не платит.

Если купить сырье у ИП, работающего по упрощенному налоговому режиму, то входящего НДС не будет. Так как ИП в данном случае платить НДС не должен.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Особенности расчета и уплаты НДС

Предприниматели заинтересованы в том, чтобы платить меньше налогов. Но далеко не всегда налогооблагаемую базу можно уменьшить.

Какие НДС принимаются к вычету:

- входящие при покупке товаров, услуг и работ для бизнеса;

- уплаченные налоговым агентом;

- с авансов;

- от импортных товаров, уплаченный на таможне;

- со строительно-монтажных работ для нужд своего бизнеса.

Крупные вычеты по НДС, поданные предпринимателями, могут сделать их объектом повышенного внимания налоговой. Согласно приказу ФНС России от 30.05.2007 № ММ-3-06/333, есть критерии самостоятельной оценки рисков.

Если доля вычетов по НДС превышает 89%, то риски получить выездную проверку от ФНС серьезно возрастают.

Информацию о безопасной доле вычетов можно найти здесь . Но последний раз эту таблицу обновляли в апреле 2022, а сейчас ФНС отказалась от публикации таких сведений.

Как работает налог на добавленную стоимость

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Порядок исчисления и уплаты налога на добавленную стоимость регулирует глава 21 Налогового кодекса. Объект налогообложения НДС — реализация товаров, работ или услуг на территории России. Обязанность заплатить налог у компаний и предпринимателей возникает при продаже. К ней приравнивают безвозмездную передачу активов, оказание работ и услуг для собственного потребления внутри организации.

Механизм НДС

НДС — это второй по сложности исчисления налог в России. Сложнее только налог на прибыль. Но базовый механизм его довольно прост. На любую продажу продавец обязан накрутить налог, после чего покупатель платит ему цену плюс НДС. Когда покупатель сам выступает в роли продавца — он делает точно так же. Но продавец не оставляет налог себе — это государственные деньги, которые ему доверено собрать. До 25 числа каждого месяца НДС перечисляется в бюджет. То есть предприниматель выступает в роли кондуктора в автобусе, который ведёт Мишустин.

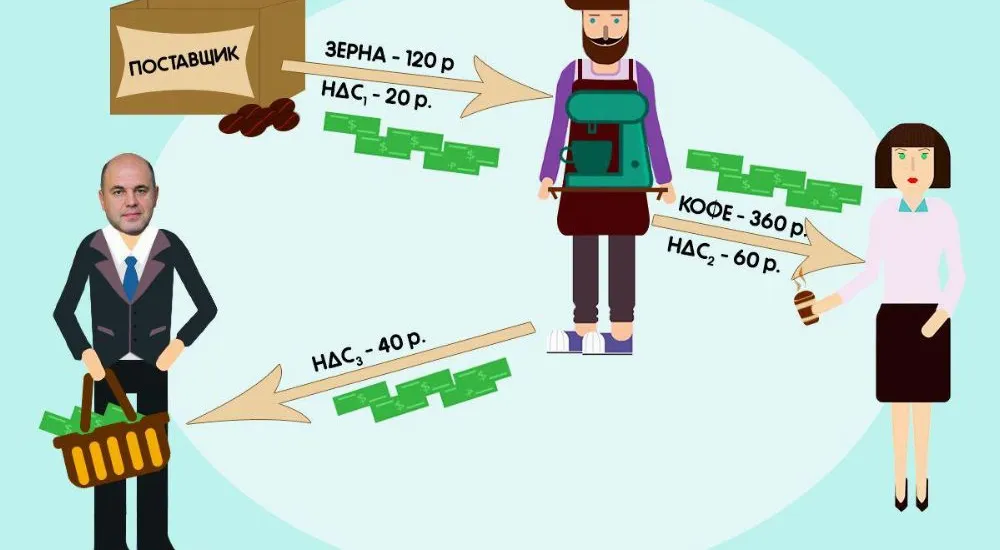

Пример 1.

Компания «Уральские баристы» покупает кофейные зёрна и делает из них кофе. Поставщик продаёт зёрна за 100 руб. Но из-за 20% НДС традиционным уральским ремесленникам придётся заплатить ему 120 руб. (100 руб. цена 20 руб. налог) Кофе они продают уже по 300 руб. Однако, конечному покупателю он обойдется в 360 руб. Ибо 60 руб. — государевы деньги, их нужно отдать хозяину.

А дальше начинается магия. Когда продавец был покупателем, он платил НДС с покупки зёрен. В нашем примере — 20 руб. Эти деньги в бюджет перечислил предыдущий продавец. Государству лишнего не надо — всего оно хочет получить 20% от конечной цены товара. Поэтому в бюджет перечисляется разница между полученным и уплаченным НДС. Точнее, между НДС, который должен уплатить конечный покупатель и НДС, который предъявил к оплате предыдущий продавец. Это принципиальное уточнение. К нему ещё вернусь.

Вся тяжесть налога ложится на последнего в цепочке покупателя, который платит полную сумму налога и ничего не может возместить. Обычно это физлица. Так что НДС на самом деле — налог с населения, а не с бизнеса. Организация не имеет права на вычет входящего НДС, только если сама не является его плательщиком. Например, если применяет специальные налоговые режимы.

Пример 2.

Баристы из предыдущего примера должны заплатить 60 руб. НДС государству и 20 руб. — поставщику зёрен. Итого 80 руб. Откуда берутся эти деньги? Следите за руками:

60 руб. налога заплатит баристам покупатель кофе;

20 руб. налога заплатят баристы продавцу зёрен;

40 руб. заплатят баристы в бюджет (60 руб. — 20 руб.).

Итого баристы заплятят 60 руб. НДС и столько же они получат от покупателя.

Налоги, которые финансируют одни, а перечисляют в бюджет другие, называются косвенными. В России, кроме НДС, так работают акцизы.

Почему же бизнес не любит НДС? Есть две причины.

Берёшь чужие и на время. Отдаёшь свои и насовсем. Профинансировав государственными деньгами операционку, к дате уплаты НДС понимаешь, что денег нет. Хотя, фактически, это беспроцентный кредит от государства, который тебе несут его граждане.

То самое уточнение. Если наложить на долги денежный поток, выяснится, что уплата НДС приводит к упущенной выгоде. За время, прошедшее с момента уплаты НДС государству до момента получения его от покупателя, эта сумма могла быть вложена в производство или хотя бы полежать на депозите. И бизнес получил бы дополнительный доход.

Пример 3.

Кофе покупателю баристы отдали под честное слово. А продавец зёрен уверен, что доверие к клиенту лучше всего повышает стопроцентная предоплата. Поэтому 20 руб. НДС уже уплачено продавцу, а 60 руб. ещё не получены от покупателя. С налоговиками договариваться об отсрочке бессмысленно: в положенный срок ударники капиталистического труда платят в бюджет 40 руб. своих кровных за того парня (с учётом вычета). Тоже беспроцентный кредит — только покупателю. А ведь эти деньги могли работать.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Налоговая база и налоговые ставки по НДС

Налоговая база по НДС — это стоимость реализованных товаров, работ, услуг (ст. 153 НК РФ). Ставка налога зависит от того, что и кому плательщик НДС продаёт (ст. 164 НК РФ):

20% — основная ставка, по ней облагается большинство продаж;

10% — применяется при продаже ограниченного круга товаров. Это некоторые продовольственные товары, товары для детей, книги и газеты, медицинские товары;

0% применяется при экспорте, международной перевозке товаров и некоторых других внешнеэкономических операциях.

Налоговые вычеты по НДС

Предъявленный поставщиком НДС принимается к вычету. Правда, после камеральной налоговой проверки. Для этого нужно соблюсти три условия.

Ценности приобретались или услуги оказывались для того, чтобы вы использовали их в деятельности, которая облагается НДС. То есть для того, чтобы что-то продать. Например, если вы купите запчасти, чтобы собрать из них холодильник, НДС принимается к вычету. А если для того, чтобы бесплатно ремонтировать холодильники по гарантии, то нет.

Есть специальный документ поставщика, в котором выделена сумма НДС. Обычно это счёт-фактура. Требования к его оформлению установлены в ст. 169 НК РФ. Формы — Постановлением Правительства РФ от 26.12.2011 N1137.

Есть первичный документ, на основании которого покупка принята к учёту. Например, накладная.

Обоснованность вычетов — вопрос, который давно беспокоит государство. Ещё в начале 2010-х возместить НДС, купив документы у поставщика без реальной поставки было нормальной деловой практикой. «Бумажный» НДС существует и сейчас, но дельцам этого бизнеса стало намного сложнее работать. А объём самого рынка сократился в несколько раз. Именно разрывы в цепочках НДС подтолкнули ФНС к созданию самой автоматизированной системы налогового администрирования в мире. Но это тема отдельного разговора.

Книги покупок и книги продаж

Чтобы определить суммы налога к уплате и возмещению, ведутся специальные налоговые регистры: книги покупок и книги продаж. В первых регистрируются входящие счета-фактуры, во вторых — исходящие. Формы книги покупок и книги продаж утверждены Постановлением Правительства РФ от 26.12.2011 N1137. Счета-фактуры, книги покупок и книги продаж — это самостоятельная система налогового учёта, которая позволяет рассчитать НДС без привлечения бухгалтерских данных. Например, ИП на ОСНО бухучёт может не вести, а НДС всё равно считает. Это к вопросу нужен ли налоговой бухгалтерский учёт.

Декларация по НДС

Налоговый период по НДС — квартал (ст. 163 НК РФ). Отчётных периодов внутри нет — налоговые декларации сдаются ежеквартально до 25 числа месяца, следующего за кварталом. Например, декларацию за первый квартал нужно сдать до 25 апреля.

Платится налог тремя равными частями до 25 числа каждого из трёх месяцев, следующих за кварталом (ст. 174 НК РФ). Например, по ⅓ НДС за первый квартал нужно заплатить до 25 апреля, 25 мая и 25 июня.

Почему НДС — актив

В завершение о том, почему НДС фигурирует в бухгалтерском балансе как актив. Актив — это не весь НДС, а только та его часть, которую компания должна заплатить продавцу. Его называют «НДС по приобретенным ценностям» или «входящий НДС». В нашем примере — 20 руб. Фактически, это дебиторская задолженность государства. Её не получить деньгами, но на неё можно будет уменьшить долг перед бюджетом. Потому и актив.

Теоретически, если входящий НДС больше, чем НДС, который вы предъявили к уплате покупателям (а такое бывает, когда вы много покупали и мало продавали), такую дебиторку можно даже получить деньгами. Но это квест для сильных духом. А сумма НДС, которую нужно уплатить в бюджет, отражается в пассиве баланса по статье «Кредиторская задолженность».

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Налог на добавленную стоимость что это

9 МИН

9 МИН

Как платить НДС в 2023 году

Налог на добавленную стоимость — один из самых сложных в расчёте и заполнении декларации. Разобрались, как его правильно платить и возвращать.

- Что такое НДС

- Кто платит НДС

С введением единого налогового счёта изменился срок уплаты НДС: теперь его нужно платить не до 25-го, а до 28-го числа месяца.

Вносить сумму НДС за прошлый квартал на единый счёт нужно в течение следующего квартала: равными долями каждый из трёх месяцев квартала.

Если срок платежа выпадает на выходной день, он автоматически переносится на ближайший после выходных рабочий день.

Что такое НДС

НДС — это налог на добавленную стоимость. Им облагается разница между стоимостью покупки или производства товара и ценой его продажи.

НДС платят с продажи товаров, услуг или имущественных прав, а также при ввозе иностранной продукции на территорию России.

Ставка НДС зависит от типа сделки. Есть три вида ставки:

- 20% — для большинства товаров и услуг,

- 10% — для продуктов питания, медицинских и детских товаров, книг и журналов,

- 0%, или нулевая ставка — для экспорта.

Иногда уже уплаченный налог на добавленную стоимость можно вернуть. О том, как это сделать, расскажем ниже.

Кто платит НДС

- бизнес на ОСНО,

- импортёры при ввозе в Россию товаров иностранного производства,

- ИП и юрлица, если выделили НДС в счёте-фактуре,

- компании-налоговые агенты.

К налоговым агентам относятся:

- продавцы конфискованного имущества,

- арендаторы государственного и муниципального имущества,

- предприниматели, покупающие макулатуру, металлолом и сырые шкуры у плательщиков НДС,

- покупатели товаров и услуг иностранных компаний, не состоящих на налоговом учете в РФ,

- продавцы товаров, услуг или имущества иностранцам по агентскому договору.

Кто не платит НДС

От уплаты НДС освобождены компании на спецрежимах — УСН, АУСН и ЕСХН. Некоторые компании на ОСНО тоже могут не платить налог.

Есть два вида освобождений от уплаты налога:

- Освобождениеот обязанностей плательщика НДС .

Его может получить бизнес, у которого выручка за последний квартал составила менее 2 млн рублей (без НДС). Освобождение не могут получить компании, реализующие подакцизные товары. Выдаётся освобождение на один год. - Освобождениеот НДС для отдельных операций .

Оно действует на конкретные виды операций и применяется без уведомления налоговой службы.

К таким операциям относятся, например: продажа медицинских товаров и услуг, организация пассажирских перевозок, продажа франшиз, услуги общепита. Полный список есть в ст. 149 НК РФ.

К общепиту в 2023 году есть особые требования для освобождения от НДС:

- сумма доходов за 2022 год — не более 2 млрд рублей,

- удельный вес доходов от услуг общепита в общей сумме доходов компании за 2022 год — 70% и более.

Если бизнес проводит и облагаемые, и необлагаемые НДС операции, нужно вести раздельный учёт.

«Без НДС» или ставка 0 %: в чём разница

Применяется, когда предприниматель не является плательщиком НДС либо временно освобождён от уплаты НДС.

Счета-фактуры выставлять всё равно нужно, при этом в графе 7 указывайте: «Без НДС».

Применяется, когда предприниматель является плательщиком НДС, но по конкретным операциям НДС не платит.

Нулевая ставка требует документального подтверждения. Если не докажете, что имеете право на нулевую ставку, ФНС начислит налог — 10 или 20 %.

Для подтверждения ставки 0 % у бизнеса есть 180 дней. Срок рассчитывается с момента, когда в документах появились отметки таможенной службы.

Как считается НДС

При работе с НДС есть несколько основных операций. Рассказываем, как правильно считать налог и указывать стоимость товаров в документах.

1. Как рассчитать НДС

Чтобы вычислить НДС, умножьте налоговую базу на ставку налога и разделите на 100.

Налоговая база — это реальная сумма продажи без НДС.

Если цена для покупателя — 1000 рублей, а ставка НДС — 20%, то налог равен 200 рублям.

2. Как выделить НДС из суммы

Общую сумму с НДС 20% разделите на 120 и умножьте на 20 — получите размер НДС.

Например, компания заплатила за товар 120 000 рублей. НДС равен 120 000 / 120 * 20 = 20 000 рублей.

Если НДС составляет 10%, то общую сумму нужно разделить на 110 и умножить на 10.

3. Как рассчитать сумму с НДС

Чтобы посчитать сумму товара или услуги вместе с НДС, умножьте налогооблагаемую базу на 1,2 — если ставка НДС 20%. Если ставка — 10%, умножайте на 1,1.

Например, товар стоит 100 рублей. При ставке 20% стоимость товара вместе с НДС составит 100 * 1,2 = 120 рублей. А при НДС 10% — 100 * 1,1 = 110 рублей.

Какие виды НДС можно вычесть

- входящий при покупке товаров, услуг и работ для бизнеса,

- уплаченный налоговым агентом,

- с авансов,

- уплаченный на таможне от ввоза импортных товаров,

- со строительно-монтажных работ для нужд собственного бизнеса.

Слишком крупные вычеты по НДС могут насторожить налоговую. Проверьте, не вызовут ли подозрений ваши суммы к вычету по приложению к приказу ФНС.

Как вычесть НДС

Чтобы вернуть НДС, направьте заявление на возврат вместе с декларацией об уплате НДС — можно и позже, но возврата денег придётся ждать дольше.

До того, как налоговая примет решение о возврате, инспекторы проведут камеральную проверку декларации — подробнее о ней расскажем ниже. Учитывайте, что декларации с налогом к возмещению проверяют особенно тщательно.

Если инспекция не найдёт нарушений, в течение 7 дней после окончания проверки она примет решение о возмещении НДС и в течение 5 дней направит вам соответствующее уведомление. Деньги поступят на ваш счёт в течение 5 дней после отправки уведомления.

Как заполнить и подать декларацию НДС

Декларация по НДС — единственная декларация, которую можно подавать только в электронном виде. Если вы сдадите бумажную, налоговая сочтёт, что вы вообще не подавали декларацию. Есть специальная форма, утверждённая ФНС.

Декларация подаётся до 25 числа месяца, следующего за отчётным кварталом.

Например, вы должны уплатить НДС за период с 1 января по 31 марта 2023 года. Подать декларацию вам нужно до 25 апреля 2023 года.

В декларации укажите все товары, работы или услуги, которые продали за отчётный квартал, сумму налогового вычета и налога к уплате.

После того, как вы подадите декларацию, налоговая проведёт камеральную проверку.

Обычно камеральная проверка декларации по НДС длится 2 месяца, но налоговая вправе продлить срок до 3 месяцев.

Проверку декларации чаще проводят исключительно по документам, но инспекция может осмотреть ваши помещения, если:

- вы подаёте заявление о возмещении НДС,

- в ходе проверки обнаружены нарушения.

Во время камеральной проверки вы можете подать уточнённую декларацию. Когда это необходимо:

- если в основной декларации НДС не хватает необходимых сведений,

- если ошибки в основной декларации привели к занижению суммы налога.

Если во время камеральной проверки вы подадите уточнённую декларацию, срок проверки начнут отсчитывать заново. Поэтому при менее серьёзных нарушениях, например опечатке в номере счёта-фактуры, лучше предоставить в налоговую инспекцию объяснения.

Что делать, если в отчётном квартале НДС не начислялся:

- заполнить нулевую декларацию по НДС,

- заполнить единую (упрощённую) декларацию — если за отчётный период не было движения денег.

За опоздание с подачей и неподачу декларации есть штрафы:

- 1000 рублей, если НДС перечислен правильно,

- 1000 рублей, если не подали нулевую декларацию

- 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки. Минимум 1000 рублей, максимум — 30% от суммы налога.

ФНС может заблокировать ваши расчётные счета после 20 дней просрочки подачи декларации. В этом случае налоговая уведомит вас о возможной блокировке за 2 недели до истечения 20 дней просрочки.

Частые ошибки в декларации

- Пропуск срока для возмещения НДС — для подачи заявления на возврат НДС есть 3 года с момента принятия товара или услуги к учёту.

- Несовпадение реквизитов счёта-фактуры у поставщика и покупателя.

- Ошибки в оформлении счетов-фактур:

— замена заглавных букв строчными и наоборот,

— замена символов кириллицы на символы латиницы

— отсутствие кавычек,

— указание лишних символов (тире, точек, кавычек). - Неправильный выбор кода операции.

Короче

����НДС платят с продажи товаров или услуг и при ввозе товаров на территорию России.

��НДС не платят предприниматели на спецрежимах и иногда — на ОСНО.

��Получить освобождение от уплаты НДС можно как на отдельные операции, так и на все в целом — если бизнес подходит под требования.

��Есть правила расчёта НДС — соблюдайте их и будьте внимательны, чтобы не ошибиться в сумме налога и стоимости товара.

��️Уплаченный НДС можно вернуть — заполните заявление на возврат.

��️Будьте внимательны при заполнении декларации НДС — ошибка может стоить вам пропуска срока.

Налог на добавленную стоимость что это

Налог на добавленную стоимость — это косвенный налог, исчисление которого производится продавцом при реализации продукции покупателю. Он вызывает у бизнеса наибольшее число вопросов: когда отчитываться и платить, сколько, нужно ли платить при УСН и др.

Эксперты бухгалтерского консалтингового агентства «Простые решения» рассказали обо всех тонкостях оплаты НДС.

- Что такое НДС

- Кто должен платить НДС

- Подозрительный НДС

- Когда отчитываться и платить

- Штрафы

- Ставки НДС в 2022 году

Что такое НДС

НДС — налог на добавленную стоимость. Добавленной называется та часть выручки, которая составляет разницу между прибылью от реализации и издержками на производство или закупку товара. Суть налога в том, что считают его изначально от цены товара или услуги, а потом вычитают из него налог, выставленный поставщиками.

Кто должен платить НДС

Налог на добавленную стоимость относится к косвенным. Фактически, его платит конечный потребитель, поскольку сумма заложена в цену товара. Однако перечисляет средства в бюджет и отчитывается перед ФНС компания-продавец.

НДС обязаны отображать те компании, которые работают на ОСНО, ЕСХН, являются налоговыми агентами по НДС, заключают импортные и экспортные сделки и даже выделили НДС в счете-фактуре, находясь на УСН (такое тоже допустимо). Однако в каждом из этих вариантов есть свои тонкости.

ОСНО и ЕСХН

Юридические лица, выбравшие в работе ОСНО и ЕСХН выплачивают НДС всегда, независимо от вида деятельности. Однако, если за отчетный период (квартал) продаж не случилось, можно будет подать нулевую декларацию, и уплачивать НДС не придется.

Кроме того, для таких предприятий существуют льготы: если при ОСНО компания не реализует подакцизные товары и ее выручка за 3 месяца составила менее 2 млн руб., то от НДС можно получить освобождение. Если предприятие на ЕСХН, то в 2022 году может претендовать на освобождение от уплаты НДС, если выручка составит менее 60 млн руб. (ст. 145 НК РФ).

Налоговые агенты и НДС

Налоговый агент — это компания или ИП, которые перечисляют НДС за третье лицо.

Если компания или предприниматель действуют в качестве налогового агента, то вне зависимости от системы налогообложения, на которой они работают, по сделкам в качестве налогового агента предприятие обязано заплатить НДС и направить отчетность в ФНС.

Импорт

Если предприятие везет товар из-за границы, то на таможне необходимо также уплатить НДС. Даже если компания или предприниматель работает на спецрежиме, в том числе на НПД, УСН или патенте.

«Упрощенка» и НДС

Бизнесам на УСН нет необходимости выделять НДС, оплачивать его отдельно и отчитываться в налоговых органах. Но бывают исключения.

Если в интересах бизнеса нужно заплатить налог, например, чтобы заключить выгодную сделку, это можно сделать и на «упрощенке». Налоговый кодекс не запрещает выставить НДС на УСН и перечислить налог в бюджет. Так происходит, если заказчик на общей системе, а поставщик работает на УСН. При такой сделке, если НДС не будет выделен и уплачен, покупатели не смогут принять к вычету входной налог.

Подозрительный НДС

Чтобы обезопасить бизнес, проверяйте своих контрагентов и сохраняйте все документы, подтверждающие ваше право на вычет по НДС. Если налоговая посчитает ваш вычет подозрительным, то налог могут доначислить обратно.

Получайте весь вычет по НДС. Сверяйтесь с контрагентами и подавайте корректные декларации с помощью Контур.НДС+.

Когда отчитываться и платить

Чаще всего налоговую декларация по НДС подают раз в квартал. Срок сдачи — до 25-го числа месяца, следующего за отчетным кварталом. Если 25-е число выпадает на выходной, то крайний срок подачи переносится на следующий за ним рабочий день.

При импортных операциях со странами-членами ЕАЭС декларацию необходимо подать до 20-го числа месяца, следующего за месяцем ввоза. Если закупки идут каждый месяц, то и декларацию нужно подавать ежемесячно. При импорте из других стран декларации подавать не нужно, только оплатить НДС на таможне.

Декларацию по НДС подают исключительно в электронном виде. Заполнена она должна быть в рублях без копеек (копейки округляются до рубля).

Сроки уплаты НДС отличаются от сроков подачи декларации. НДС обычно платят частями. Вместе с подачей декларации оплачивается треть суммы налога, а остаток — равными частями ежемесячно, в течение следующего, за отчетным, квартала.

Штрафы

Если компания опоздала со сроками подачи декларации, не подала вовсе или даже подала на бумажном носителе, ФНС может назначить штраф в размере 5% за каждый полный или неполный месяц просрочки, но не более 30% от неуплаченной в срок суммы налога по этой декларации и не менее 1 000 руб.

При занижении налога санкции могут составить от 20%, если это произошло из-за ошибки и до 40%, если инспекторы докажут умышленный характер занижения (ст. 122 НК РФ).

Ставки НДС в 2022 году

Расчет налога на добавленную стоимость зависит как от налогооблагаемой базы, так и от ставки НДС. Он исчисляется как по прямым ставкам (0%, 10% и 20%), так и по расчетным (гл. 21 НК РФ).

Полезные статьи

Стандартной и наиболее распространенной считается ставка НДС 20%.

Пониженная ставка в 10% применяется на основании п. 2 ст. 164 НК РФ и считается льготной. Распространяется на определенный перечень товаров и услуг, например, наас

напримернап продовольственные и детские товары, лекарства.

Нулевая ставка применяется в соответствии с п. 1 ст. 164 НК РФ. Не облагаются НДС, например, экспортные операции.

Расчетные ставки 20/120 или 10/110 применяются при операциях в соответствии с п. 4 ст. 164 НК РФ. В них входят случаи работы по предоплате или аренда госимущества по агентскому договору.