Порядок и учет при продаже основных средств

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

Инструкция как отразить продажу основного средства в программе 1С Бухгалтерия (8.3)

Чтобы отразить реализацию основного средства в программе Бухгалтерия предприятия 8.3 (ред. 3), можно воспользоваться рядом документов. Рассмотрим два сценария продажи основного средства (ОС) с пошаговым руководством:

- 1. Принятие к учету объекта ОС без использования амортизации.

- 2. Принятие к учету объекта ОС с амортизационной премией.

Продажа основного средства без амортизации

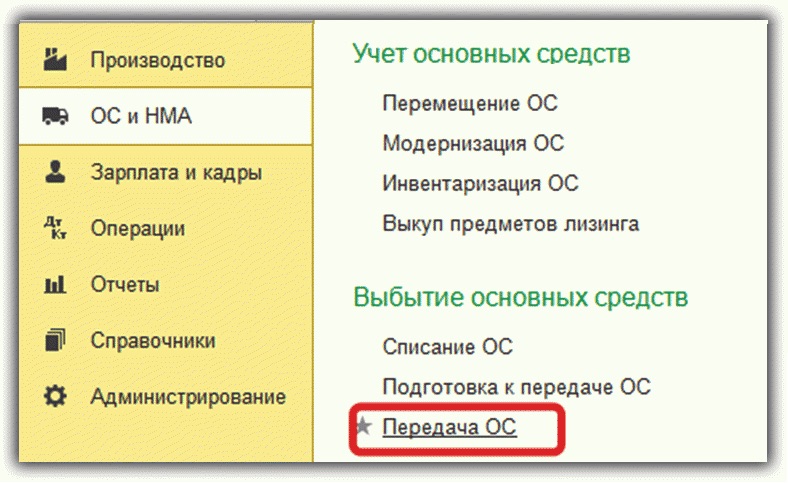

Для отражения нужно воспользоваться документом Передача ОС, который находится в соответствующем меню: Основные средства и HMA.

Важно! Многие пользователи допускают ошибку – они хотят выполнить продажу ОС через документ Списания ОС.

Приведем пример:

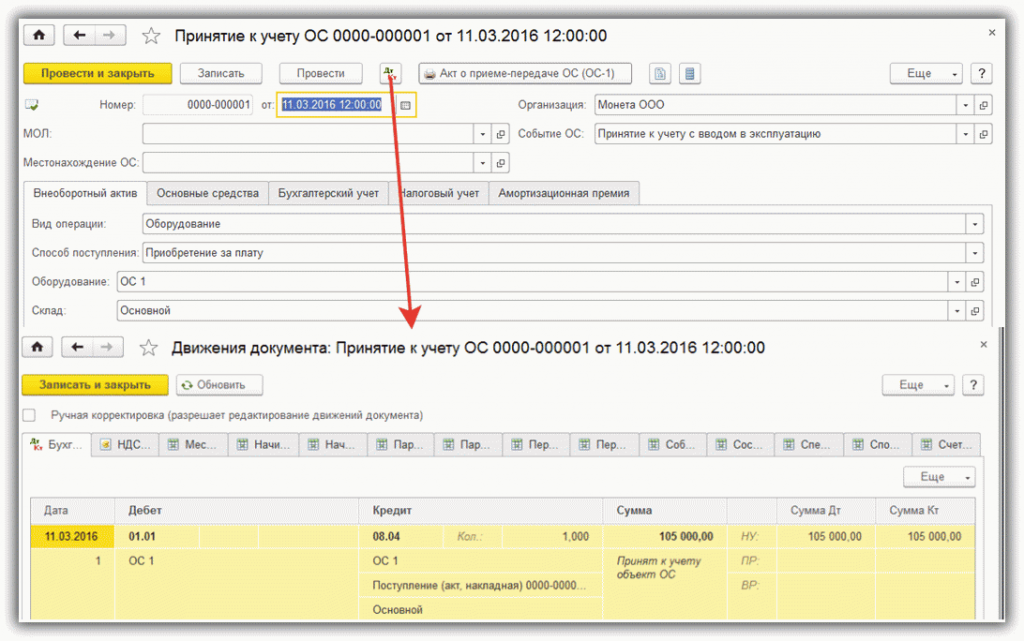

- 11 марта 2016 года Предприятие приняло на учет ОС, первоначальная стоимость которого составляла 105 тысяч рублей. Период эксплуатации средства – 60 месяцев.

- 30 апреля того же года началось начисление амортизации (1 750 рублей).

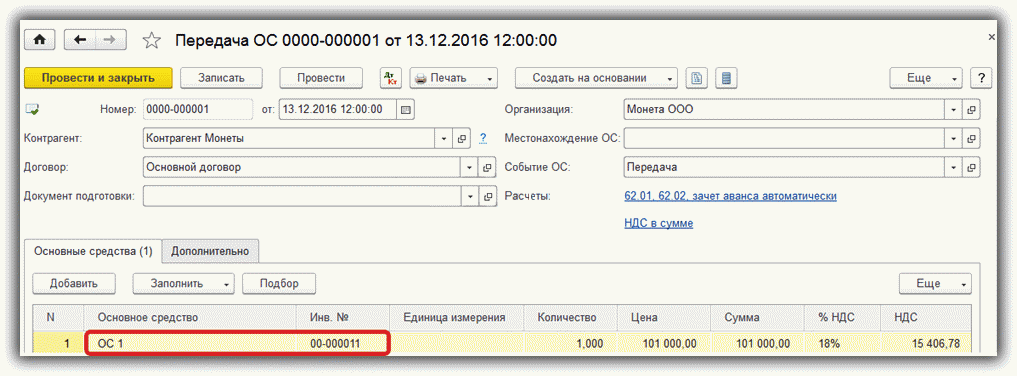

- 13 декабря 2016 – предприятие было вынуждено срочно продать ОС по цене 101 тысяча рублей.

Порядок действий по отражению продажи основного средства

Заходим в раздел «ОС и НМА» и там, в группе «Выбытие основных средств» переходим во вкладку «Передача ОС».

Создаем документ Передача основного средства, указываем все запрашиваемые данные:

- О контрагенте;

- О соглашении;

- Адрес, где было поставлено на учет ОС;

- Событие (в этом документе будет использоваться Передача основного средства по умолчанию);

В открывшемся документе будет закладка, куда нужно добавить строку с указанием объекта основного средства. Номер инвентаризации будет заполнен программой автоматически.

- В графе стоимость указываем цену продажи ОС, прописанную в договоре с партнером;

- Доход/расход – указываем 91.01/91.02, так как реализация ОС не принадлежит к основной деятельности предприятия. НДС от сделки будет отражаться в разделе Прочие расходы;

- Аналитику по счетам заполняем в документе Передача основного средства (Реализация ОС в статье Прочие доходы/расходы).

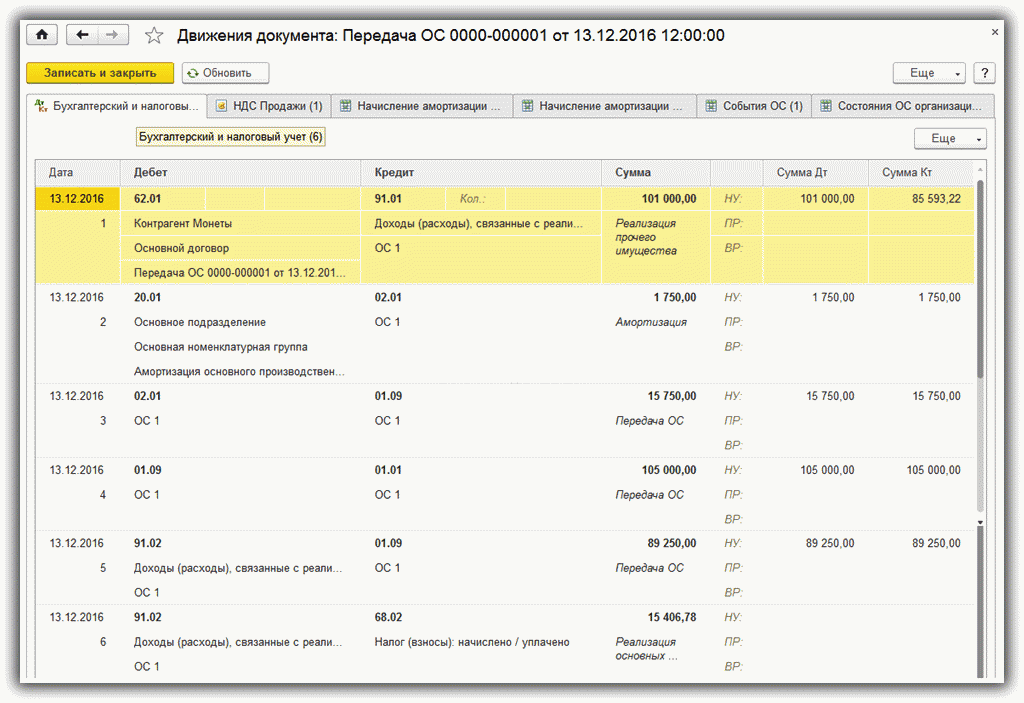

По итогам выполненной операции программа сформирует проводки по реализации ОС в бухгалтерском и налоговом учетах:

- 1. Дебиторская задолженность, размер которой равен стоимости ОС.

- 2. Начисление амортизационных средств за месяц проведения сделки при участии ОС.

- 3. Полный размер амортизации за период использования ОС отнесен в счет снижения остаточной цены ОС.

- 4. Исходная цена ОС перемещена на счет окончательной цены ОС – она будет снижена на размер амортизации.

- 5. Итоговая стоимость и начисленный налог на добавленную стоимость будет отражен в прочих расходах.

Продажа основного средства с восстановлением амортизации

Приведем пример:

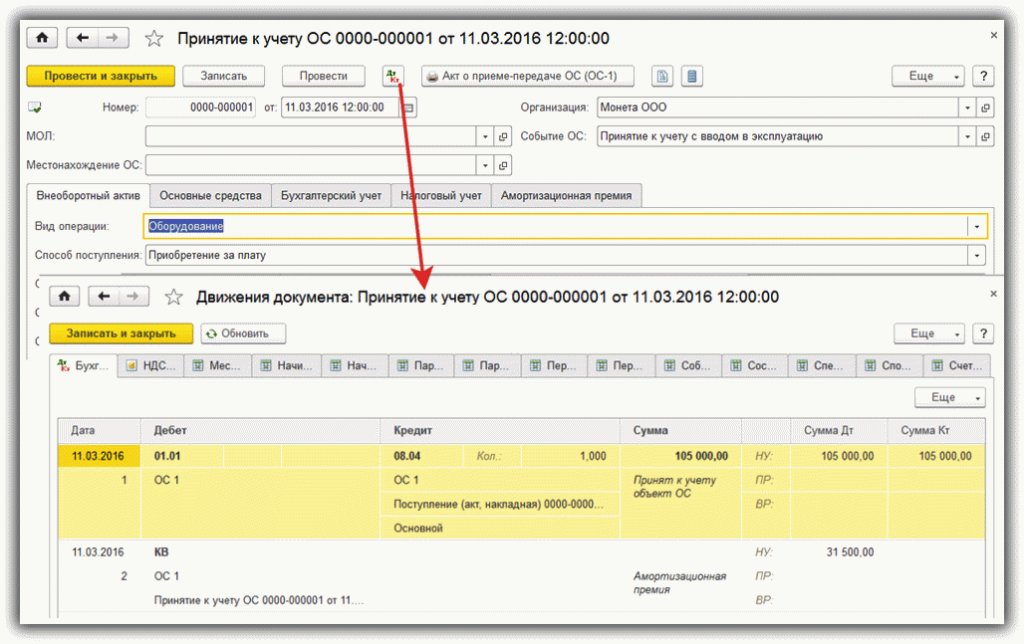

- 11 марта 2016 Предприятие поставило на учет ОС, первоначальная стоимость которого составила 105 тысяч рублей. Период эксплуатации – 60 месяцев. Для налогового учета была указана амортизационная премия (30% от исходной цены).

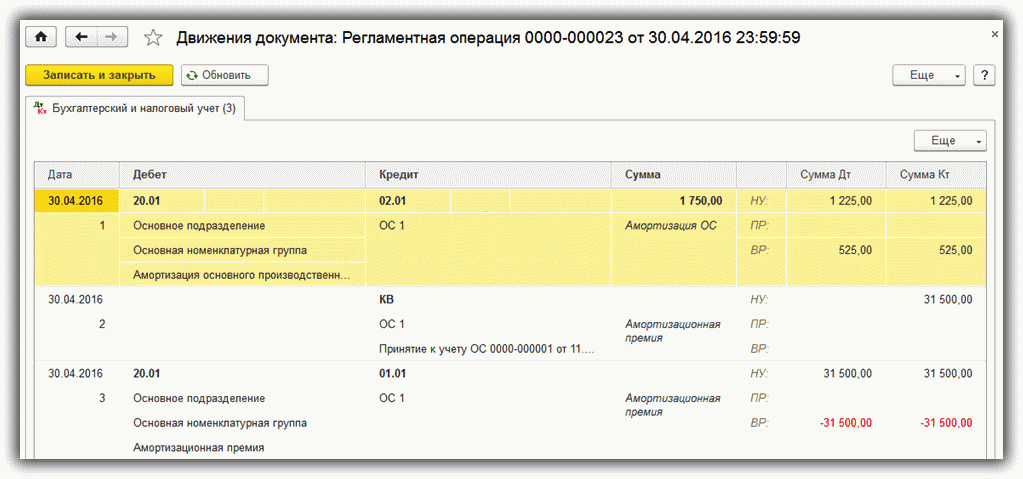

- 30 апреля того же года начали начисляться амортизационные средства:

— 1750 рублей – для БУ4

— 1225 рублей – для НУ.

Вместе с начислением амортизации началось погашение временных разностей, возникших при постановке основного средства на учет (с учетом амортизации).

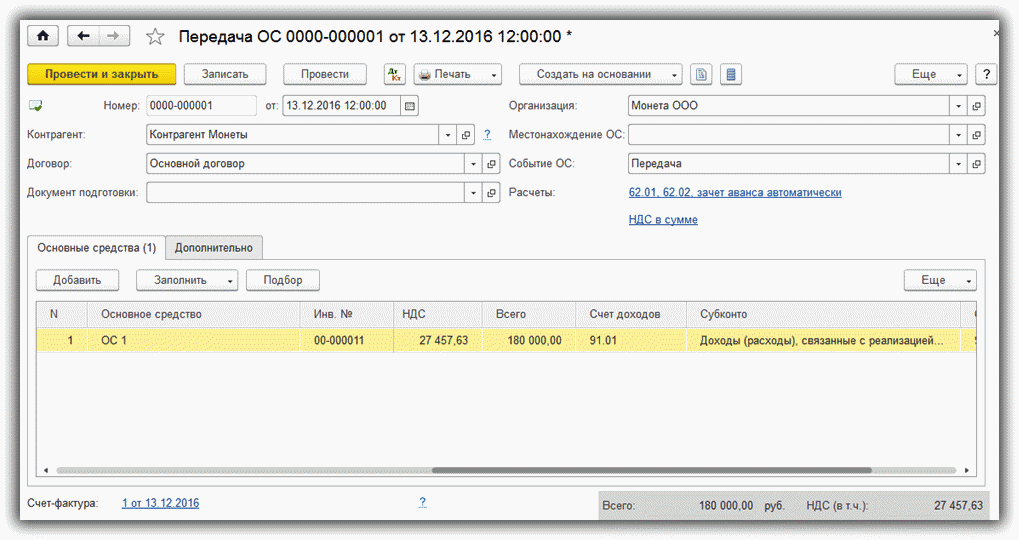

- 13 декабря – реализация ОС.

Как и в первом случае, для оформления сделки используем документ Передача ОС. Данные заполняем по аналогии.

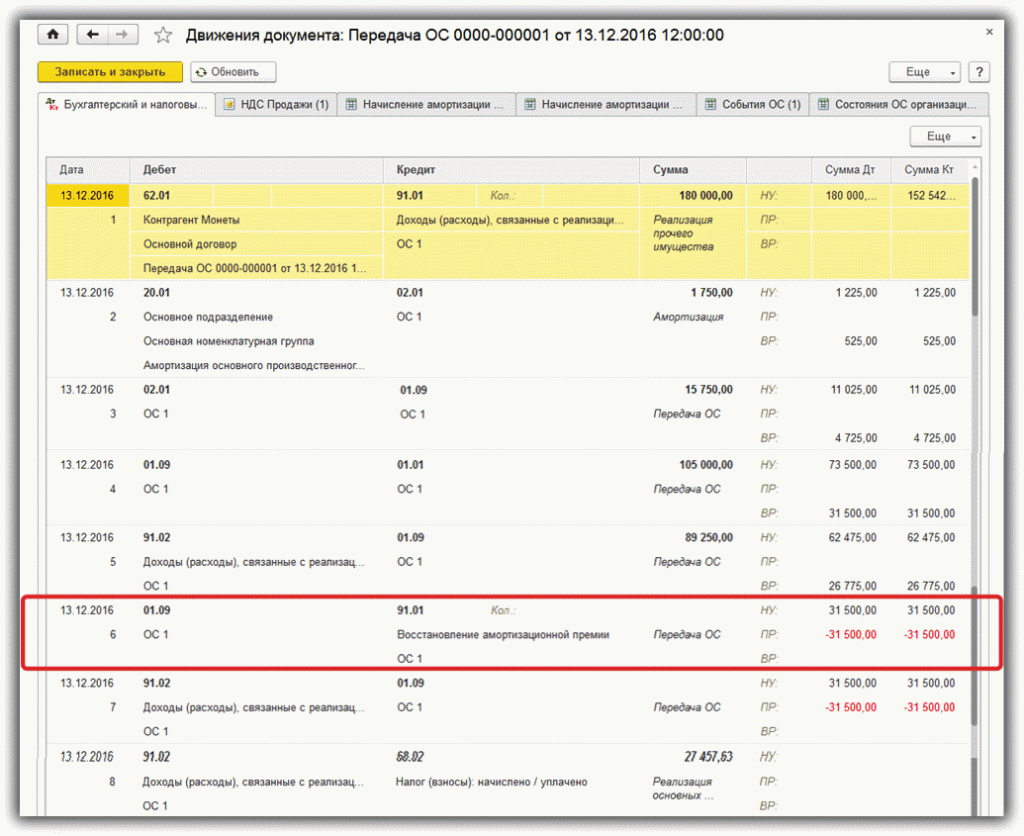

Переходим к закладке Дополнительно, где указываем, что нам нужно восстановить амортизацию.

В статье доходов указываем Восстановление амортизационной премии.

По итогам операции получаем проводки:

- 1. Прочий доход будет отражен в форме дебиторской задолженности.

- 2. Начисление премии за месяц реализации ОС.

- 3. Исключение всей суммы амортизации из первоначальной стоимости.

- 4. Перенесение первоначальной цены ОС в остаточную с учетом амортизационных средств.

- 5. Остаточная стоимость отражается в прочих расходах от реализации ОС,

- 6. Перемещение восстановленной амортизации в остаточную цену основного средства.

- 7. Предыдущая сумма отражается в прочих расходах.

- 8. НДС отражается в разделе продаж ОС.

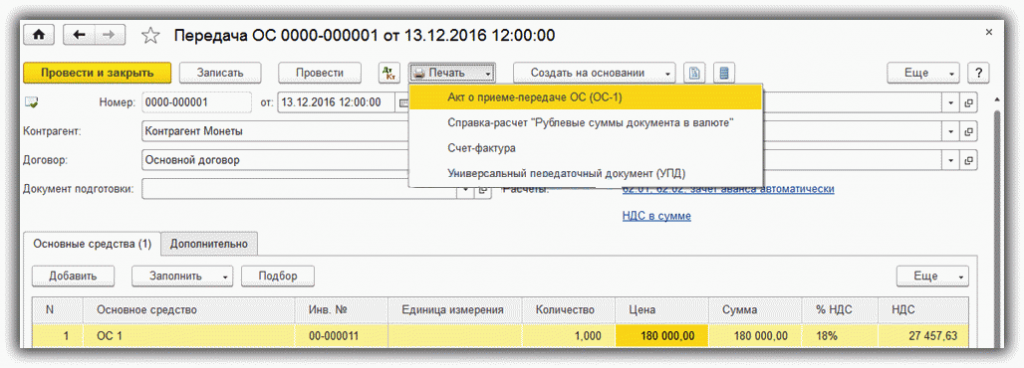

На базе составленного документа пользователь может распечатать фактурный счет (форма ОС-1), а также передаточный бланк в унифицированном формате.

Примечание! Пользователь программы обязан контролировать порядок восстановления амортизационных средств самостоятельно, поскольку программа не предоставляет автоматизации данного действия.

Размер премии зависит от кредитного оборота на счете КВ со времени начала эксплуатации ОС.

Продажа основного средства в 1С 8.3 — пошаговая инструкция

Реализация ОС имеет свои особенности оформления в 1С Бухгалтерия 8.3. Пошаговая инструкция продажи основного средства зависит от того, реализуется ли оно с убытком или с прибылью, нужна ли подготовка к передаче ОС. В данной статье рассматривается как продать основное средство в 1С 8.3 и какие есть нюансы оформления в 1С.

Продажа основных средств в 1С — это списание ОС или передача ОС

Давайте разберемся сначала какие документы используется при продаже ОС в 1С 8.3 Бухгалтерия.

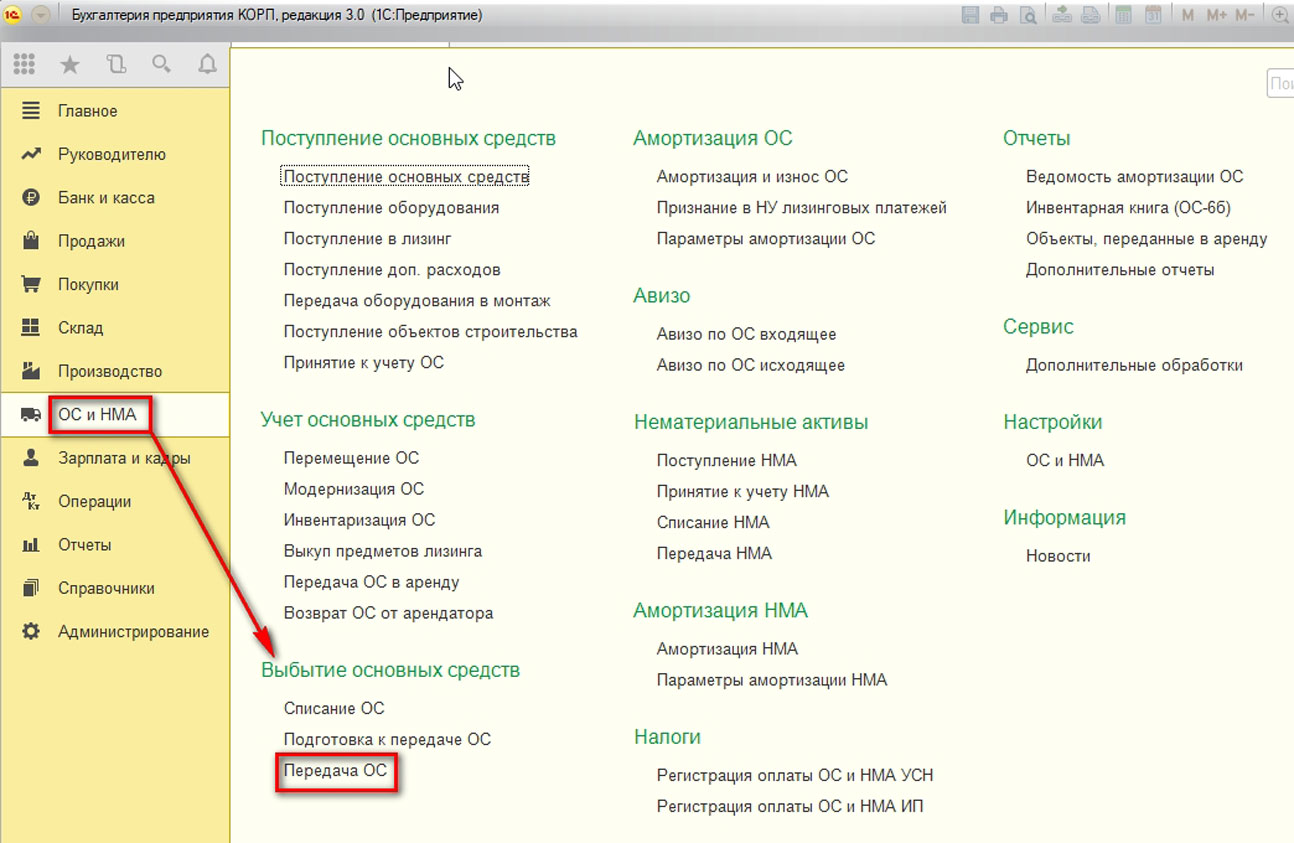

В 1С есть несколько документов по выбытию ОС:

- Списание ОС ;

- Подготовка к передаче ;

- Передача ОС .

Последние два документа используются при реализации ОС. Документ Списание ОС используется только для его выбытия в рамках организации, например, списание ОС в связи с физическим износом.

Передача ОС в 1С 8.3 пошаговая инструкция

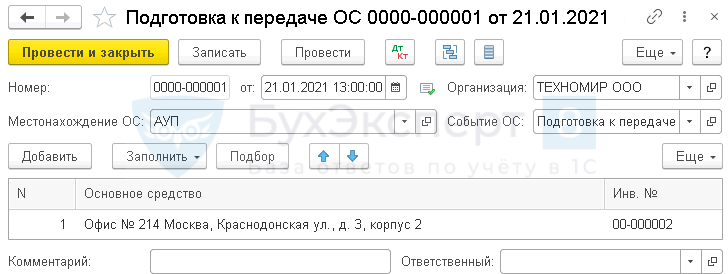

Документ Подготовка к передаче ОС используйте только если перед продажей прекращаете использовать основное средство, т. е. вывели его из эксплуатации.

Организация решила продать офисное помещение через агентство. Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

Сформируйте в 1С документ Подготовка к передаче ОС в разделе ОС и НМА — Выбытие основных средств — Подготовка к передаче ОС .

В документе укажите ОС, которое возвращено из эксплуатации для его дальнейшей продажи.

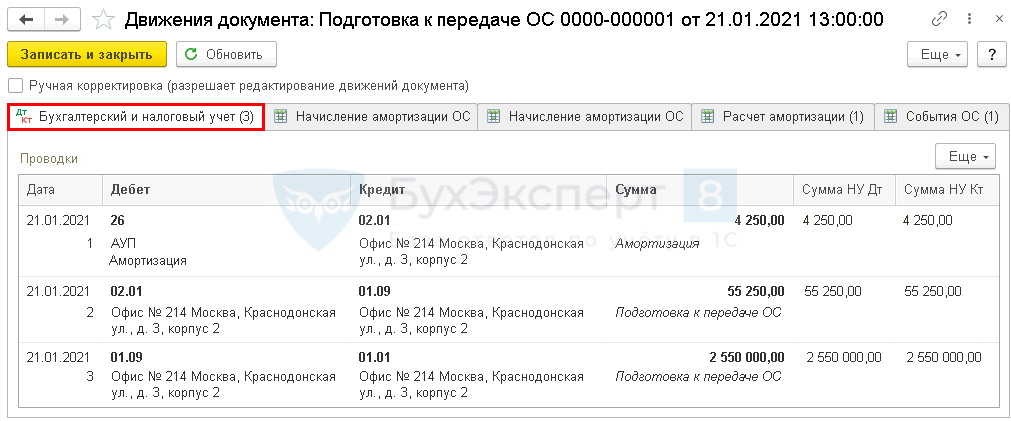

Передача ОС проводки в 1С 8.3

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

Реализация ОС в 1С 8.3 пошаговая инструкция

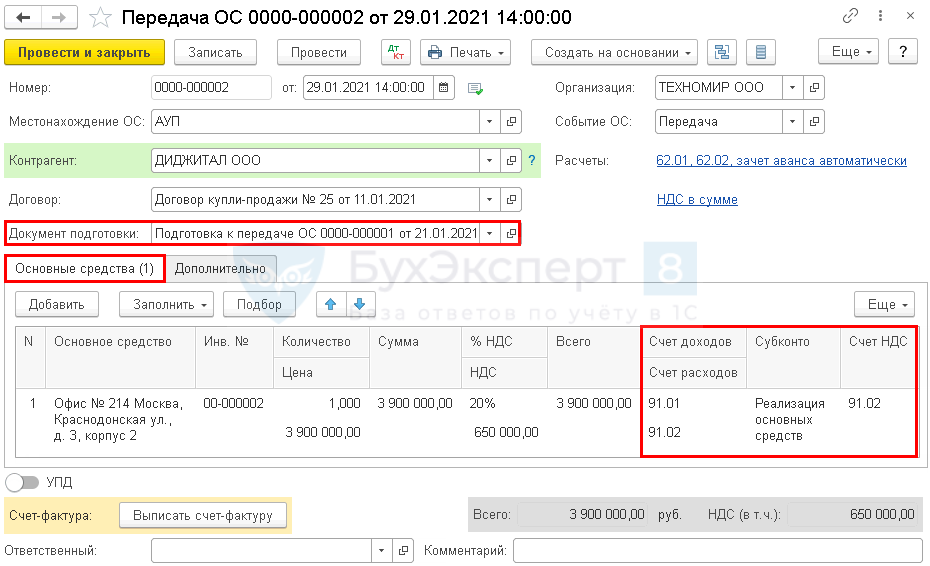

29 января Организация осуществила реализацию швейного оборудования покупателю ООО «Профдизайн» по цене 600 000 руб. (в т. ч. НДС 20%).

Оборудование Сервер Gladius эксплуатировалось до его реализации.

Реализацию ОС в 1С оформите документом Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

В документе укажите:

- Документ подготовки , если ранее он был введен;

- на вкладке Основные средства — реализуемое ОС;

Статья прочих доходов и расходов (графа Субконто ) должна иметь Вид статьи — Реализация основных средств.

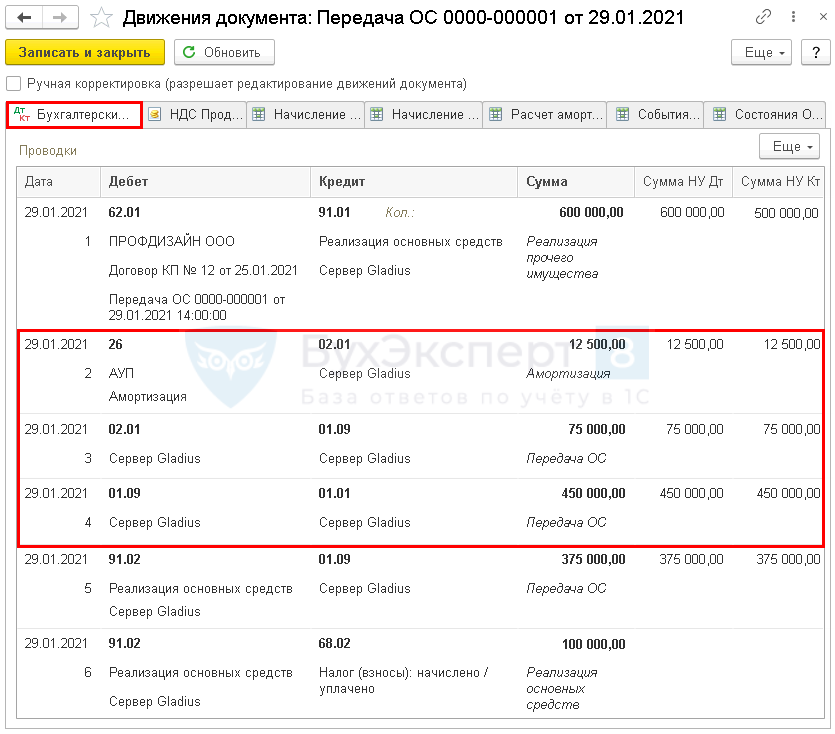

Продажа ОС проводки в 1С 8.3

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

- Дт 26 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09— списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости.

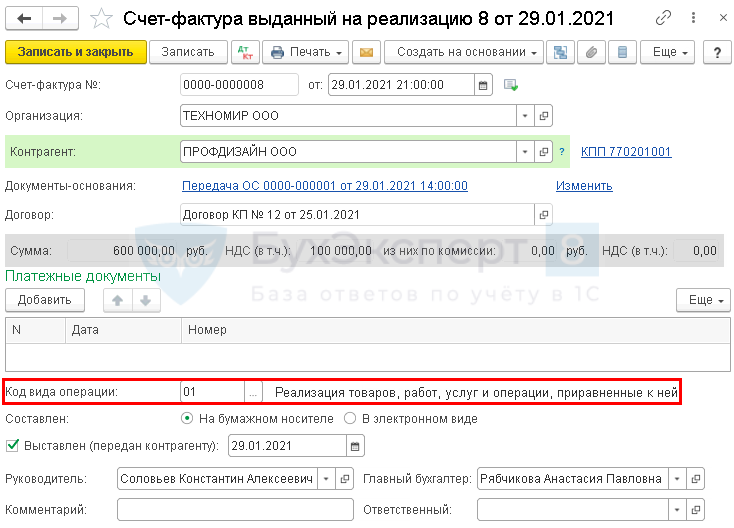

Выставление СФ на отгрузку покупателю

Сформируйте счет-фактуру на продажу ОС по кнопке Выписать счет-фактуру документа Передача ОС .

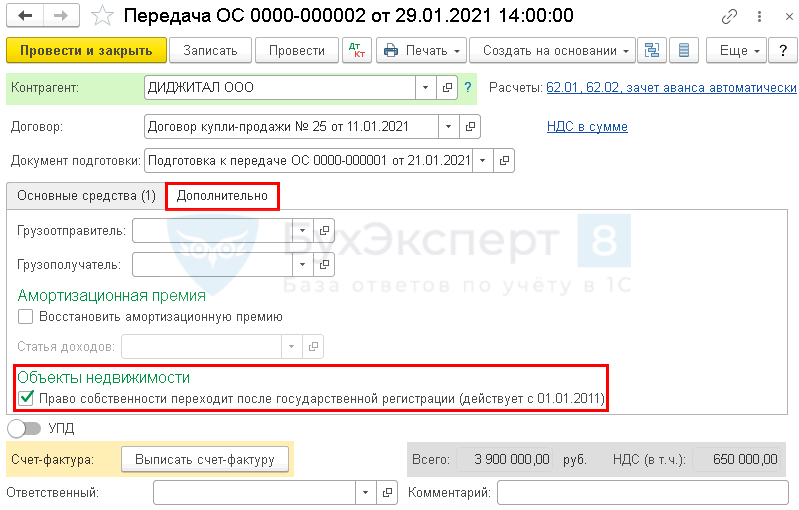

Продажа недвижимости в 1С 8.3 пошаговая инструкция

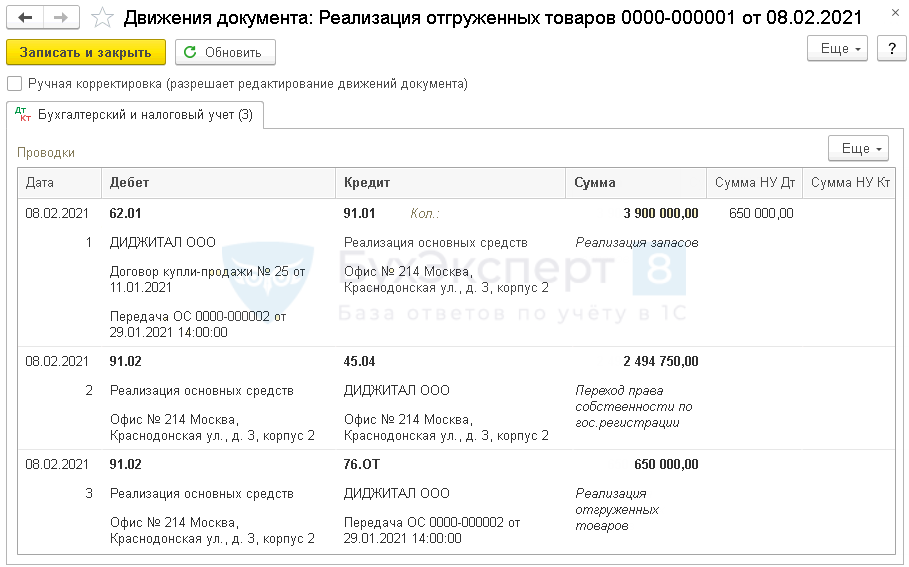

29 января Офисное помещение было передано ООО «Диджитал» по акту о приеме-передачи ОС.

Для этого 21 января офисное помещение было подготовлено к продаже и больше не эксплуатировалось.

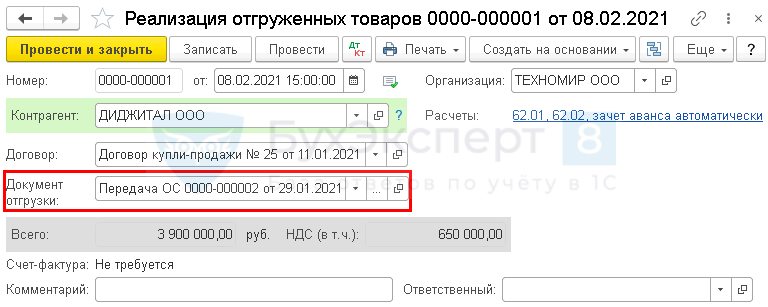

08 февраля право собственности на офисное помещение перешло покупателю.

Сформируем документ Передача ОС в разделе ОС и НМА — Выбытие основных средств — Передача ОС .

Если реализуются объекты недвижимости, то при продаже обязательна регистрация перехода прав собственности. Если передача недвижимости осуществляется до перехода прав собственности, то установите флажок Право собственности переходит после государственной регистрации на вкладке Дополнительно .

Продажа ОС проводки в 1С

При проведении документа на передачу ОС без перехода права собственности будет начислен НДС и доход по НУ (п. 3 ст. 271 НК РФ), а выручка по БУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

Переход прав собственности покупателю

В дальнейшем переход права собственности на недвижимость в 1С оформите с помощью документа Реализация отгруженных товаров в разделе Продажи — Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ. Выручка по НУ признается на дату подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

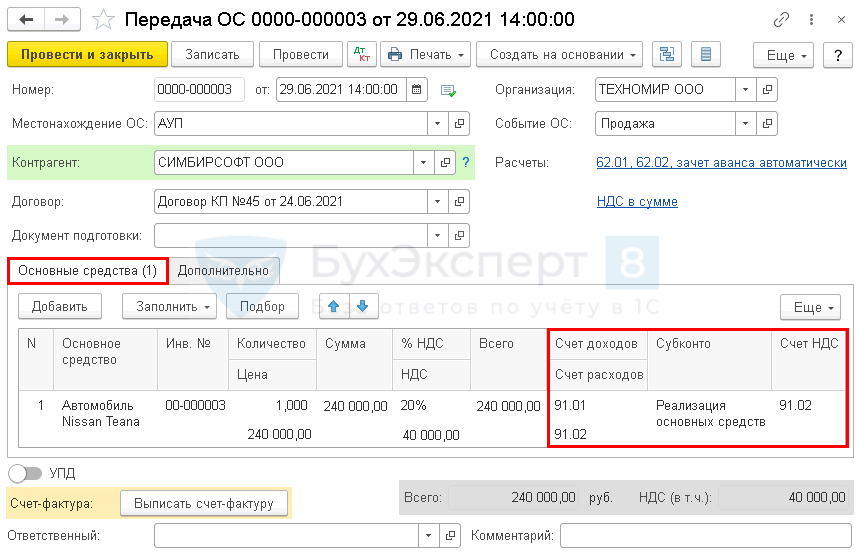

Продажа автомобиля в 1С 8.3 пошаговая инструкция

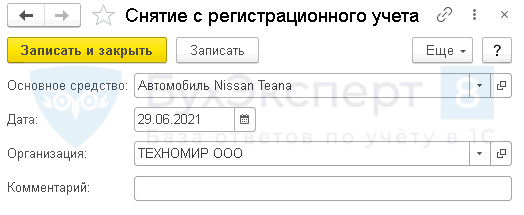

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%). В этот же день автомобиль Nissan Teana был снят с учета в ГИБДД.

Реализация авто в 1С не отличается от обычной реализации основного средства. Оформим документ Передача ОС в разделе ОС и НМА — Передача ОС .

Проводки

Снятие с регистрационного учета авто

Отразите снятие автомобиля с учета в ГИБДД в регистре сведений Регистрация транспортных средств вид операции Снятие с регистрационного учета в разделе Справочники — Транспортный налог .

Для этого укажите транспортное средство, снимаемое с учета и когда оно было снято с учета.

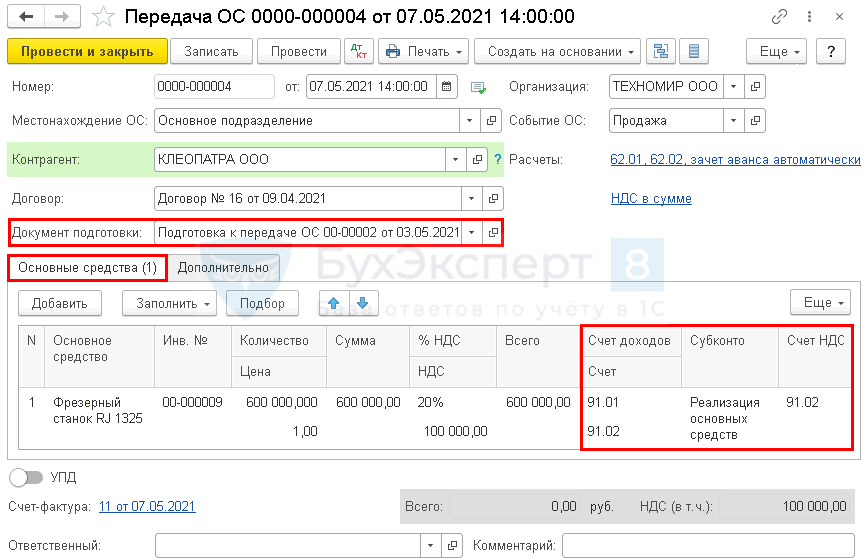

Продажа ОС в 1С 8.3 с восстановлением амортизационной премии

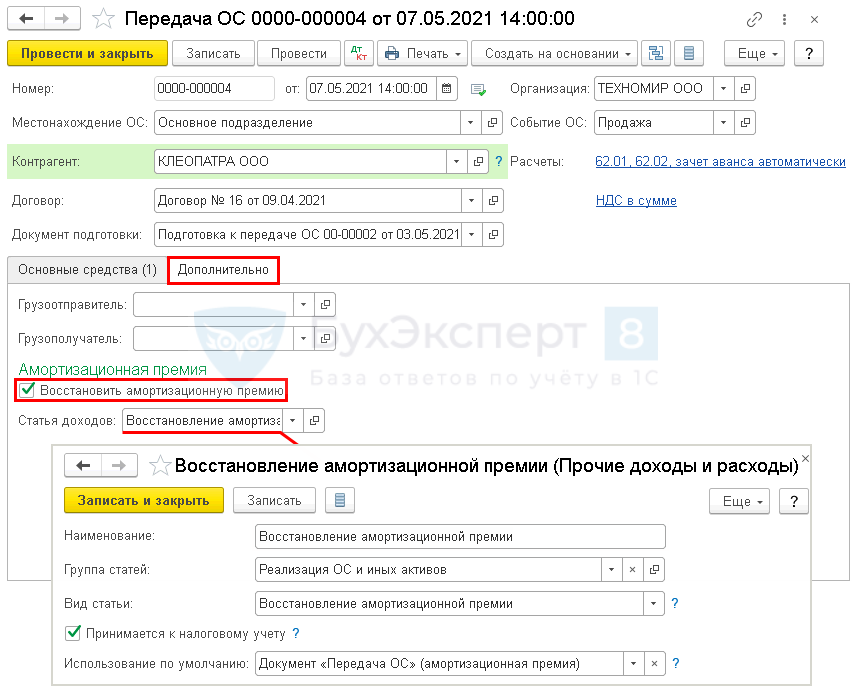

Организация заключила с покупателем ООО «Клеопатра» договор на реализацию основного средства. Так как покупатель является взаимозависимым лицом, по ОС проводится восстановление амортизационной премии, примененной при вводе его в эксплуатацию.

03 мая Фрезерный станок RJ 1325 выведен из эксплуатации для дальнейшей продажи.

07 мая станок реализован на сумму 600 000 руб. (в т.ч. НДС 20%).

Сформируем документ Передача ОС в разделе ОС и НМА — Передача ОС .

Если при продаже восстанавливается амортизационная премия, установите флажок Восстановить амортизационную премию на вкладке Дополнительно .

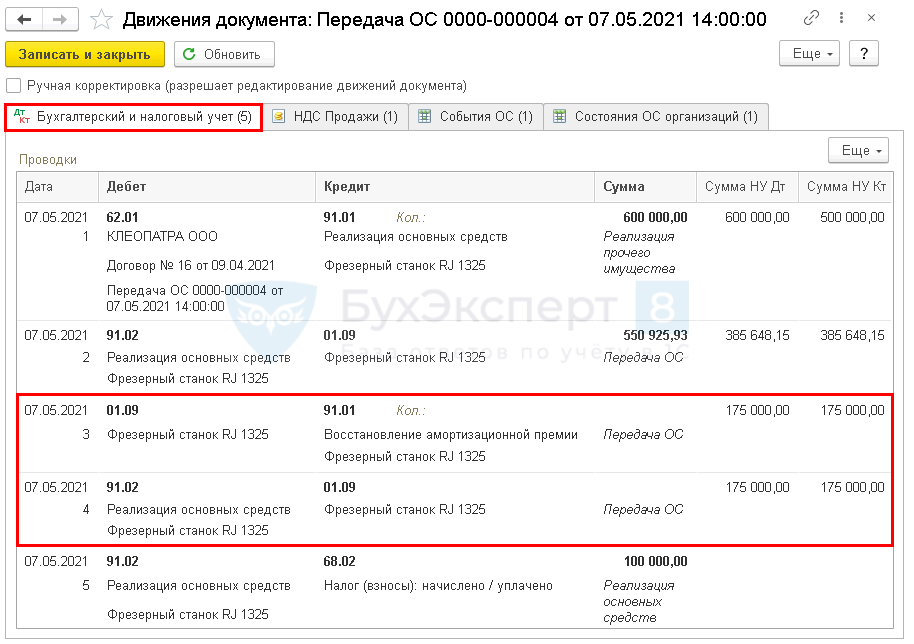

Проводки

В движениях документа будет сформированы следующие проводки по восстановлению амортизационной премии:

- Дт 01.09 Кт 91.01 — сумма амортизационной премии восстановлена;

- Дт 91.02 Кт 01.09 —списана остаточная стоимость.

Продажа ОС с убытком в 1С 8.3 пошаговая инструкция

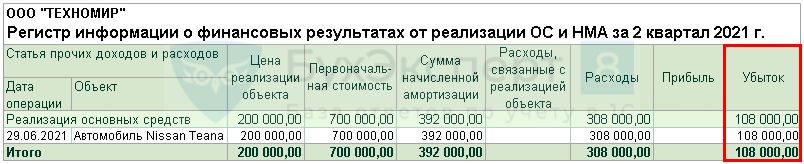

29 июня Организация осуществила реализацию автомобиля Nissan Teana покупателю ООО «Симбирсофт» по цене 240 000 руб. (в т. ч. НДС 20%).

Остаточная стоимость основного средства (БУ = 440 000 руб., НУ = 308 000руб.) превысила выручку от реализации. Оставшийся срок его полезного использования — 11 месяцев.

Оформление документа Передача ОС по примеру

Расчет убытка от продажи автомобиля

Убыток по БУ учтен в полном размере в момент реализации (п. 31 ПБУ 6/01).

Убыток от продажи ОС по НУ включайте в состав косвенных (прочих) расходов равномерно в течение оставшегося СПИ (п. 3 ст. 268 НК РФ).

Определите сумму убытка в НУ с помощью отчета Регистр информации о финансовых результатах от реализации ОС и НМА в разделе Отчеты — Регистры налогового учета — 1.9 Финансовые результаты от реализации ОС и НМА .

Отражение в НУ суммы убытка от реализации ОС

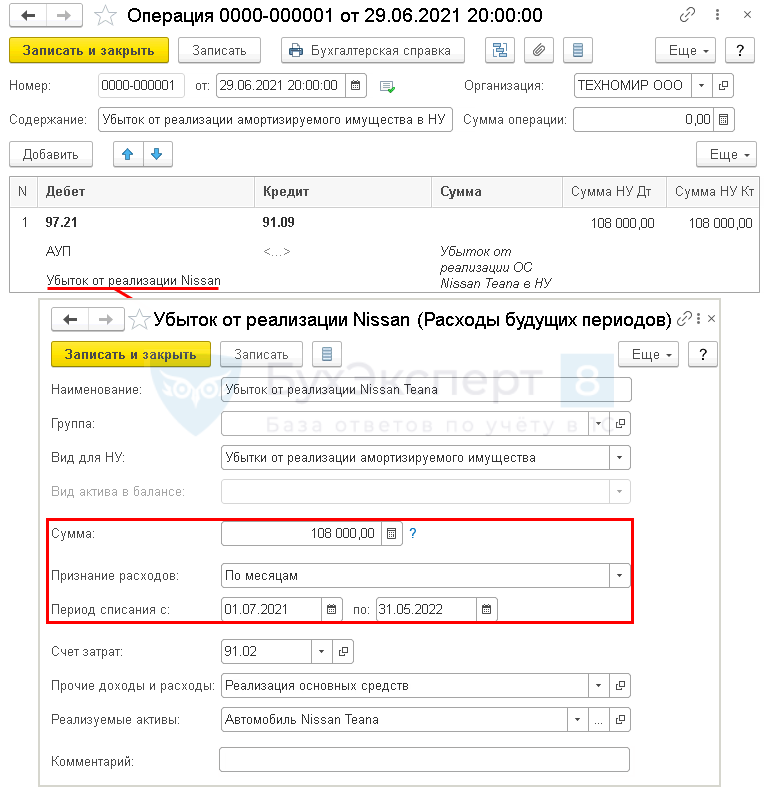

Типового документа для отражения в НУ операции учета суммы убытка от реализации ОС в 1С нет.

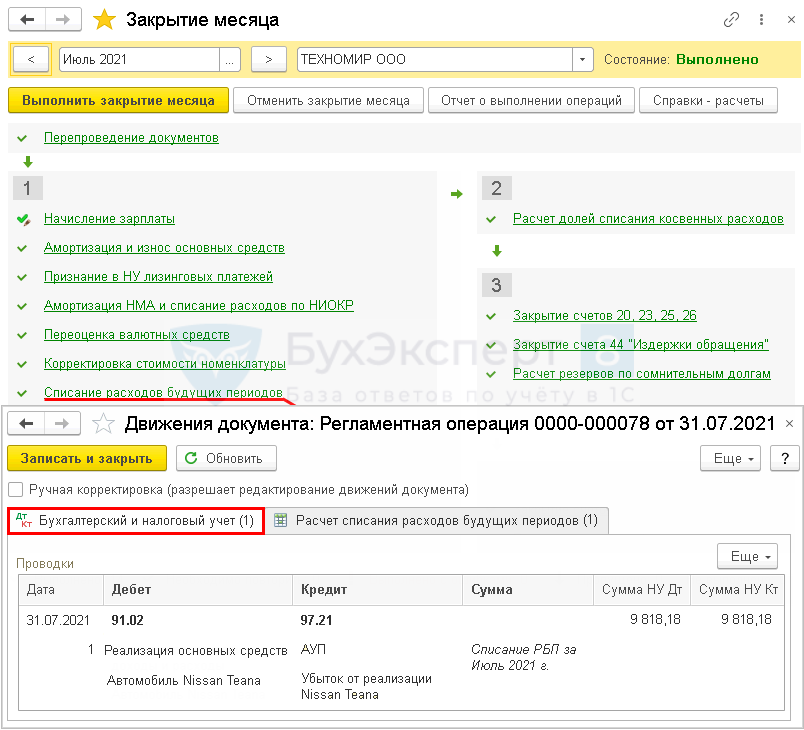

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 91.09 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

В справочнике Расходы будущих периодов задайте параметры признания убытка от реализации ОС в НУ.

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Ежемесячно до тех пор, пока убыток в 1С 8.3 пне спишется в полном объеме, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание расходов будущих периодов , где автоматически будет осуществляться признание ежемесячной суммы убытка по НУ.

Мы успешно разобрали как в 1С продать основное средство, рассмотрели нюансы реализации недвижимости, автомобиля, оборудования в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета.Узнайте о секретах заполнения типового документа Корректировка поступления вида операции.Организации часто получают финансовую помощь от учредителей в различных формах.В статье разберем алгоритм расчета «упрощенного» налога и заполнения декларации.

(26 оценок, среднее: 4,85 из 5)

Обсуждение (6)

В статье вы пишите:

Убыток от реализации ОС по НУ отразите проводкой Дт 97.21 Кт 99.01.1 в документе Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Если посмотеть статью на сайте ИТС, то там рекомендуют делать проводку Дт 97.21 Кт 91.09.

https://its.1c.ru/db/hoosn#content:749:1cbuh8-3

Как все-таки правильно? Это не описка в статье?

Спасибо за обратную связь.

На момент написания статьи мы рекомендовали вариант с 99.01.1.

На настоящий момент оба актуальны. Но мой выбор 91.09.

Поэтому лучше его придерживаться в работе.

Передача ОС в 1С: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Документы для операций по выбытию объектов

Документы для операций по выбытию объектов

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

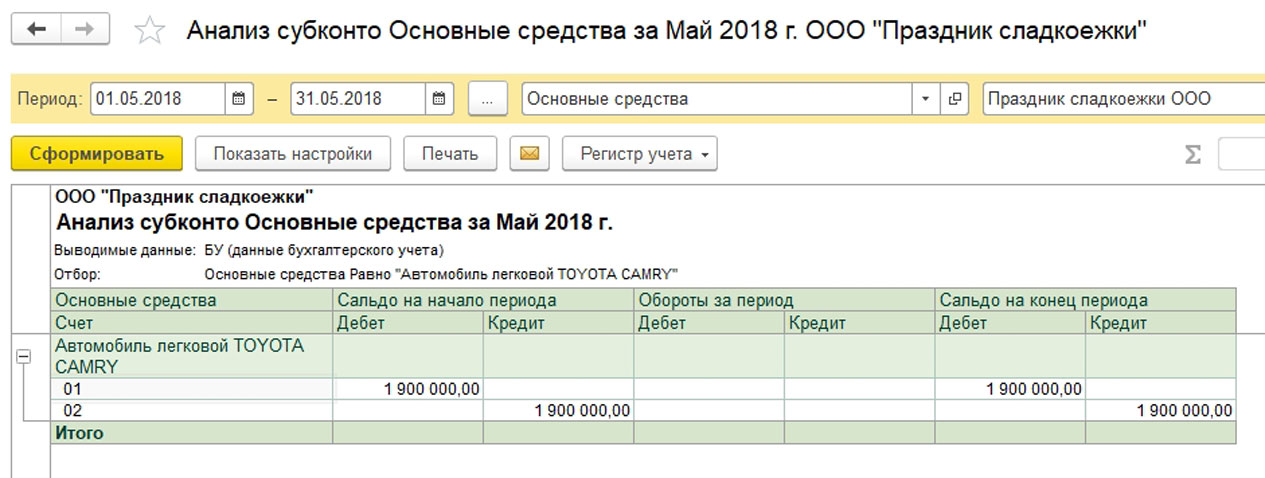

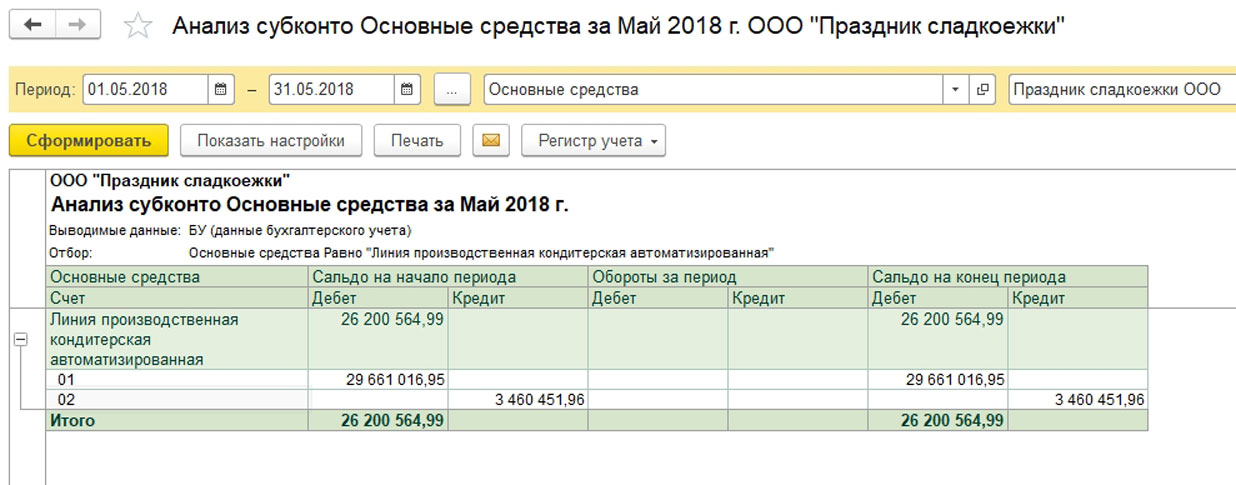

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

Анализ субконто

Анализ субконто

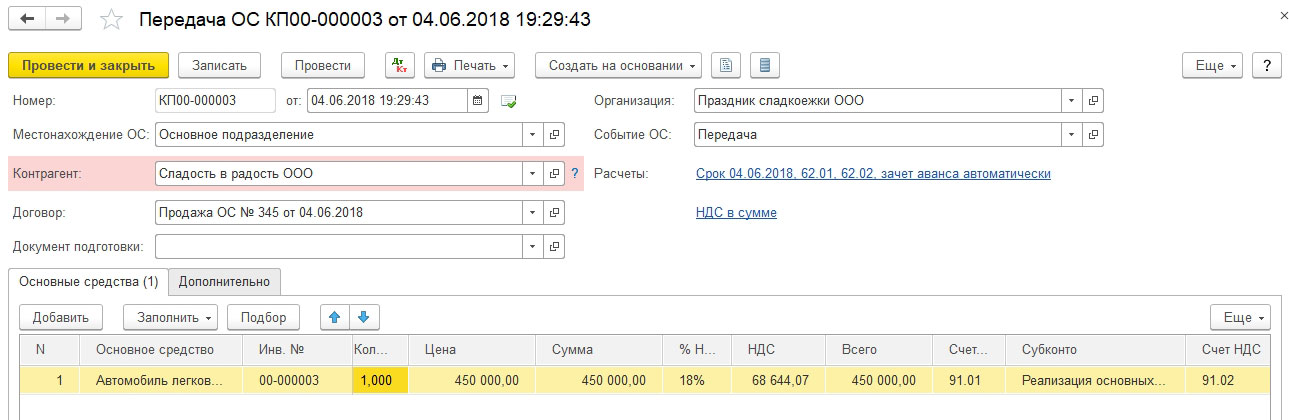

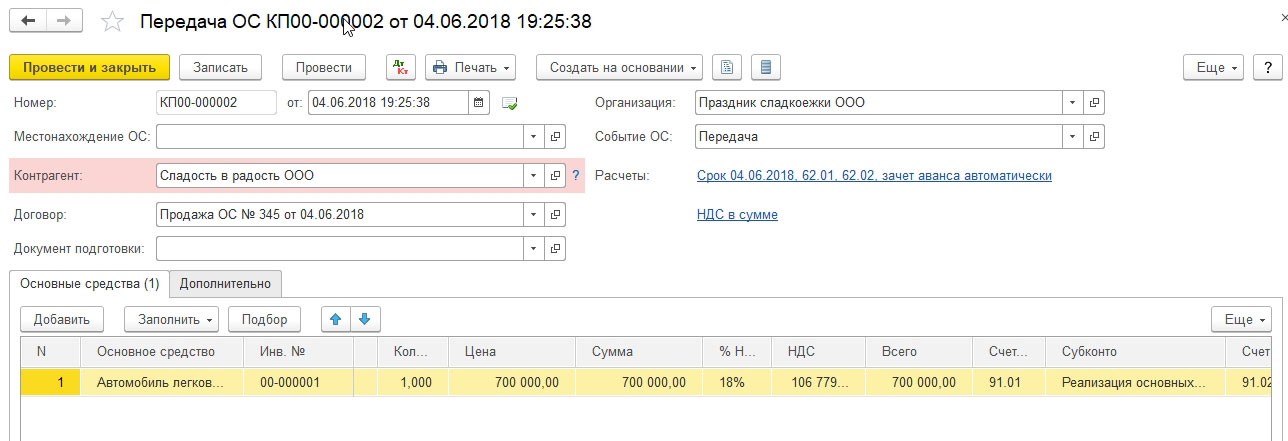

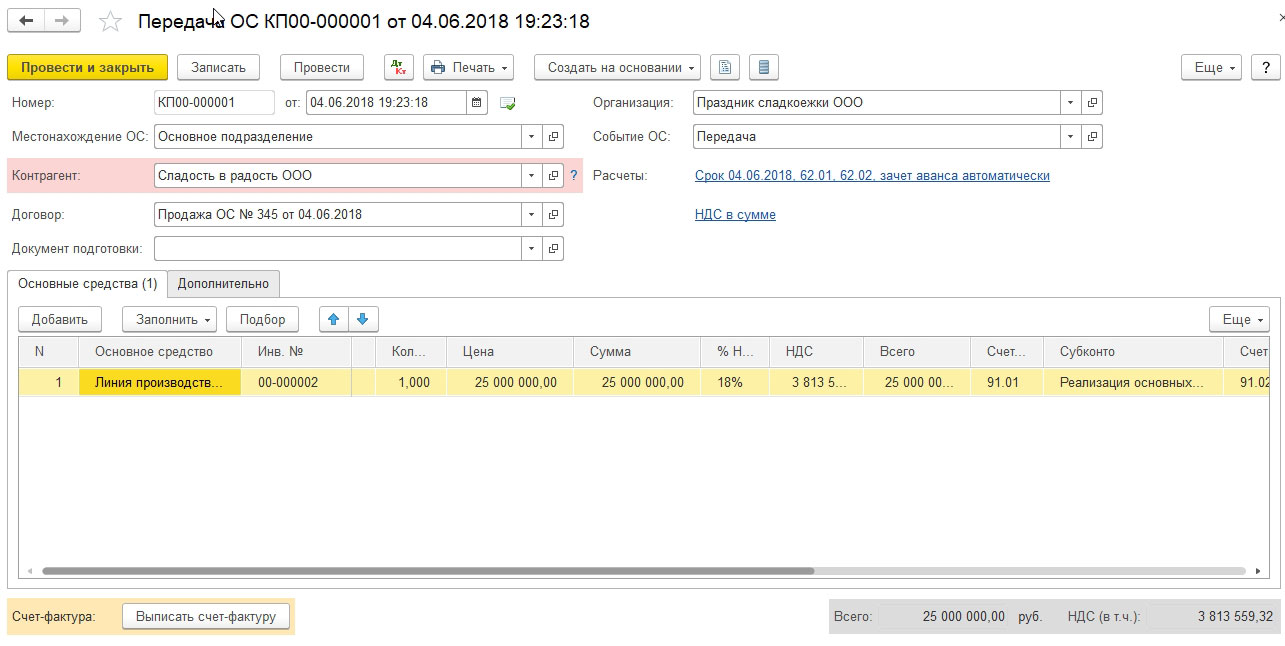

Формируем документ «Передача ОС».

Формируем документ «Передача ОС»

Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

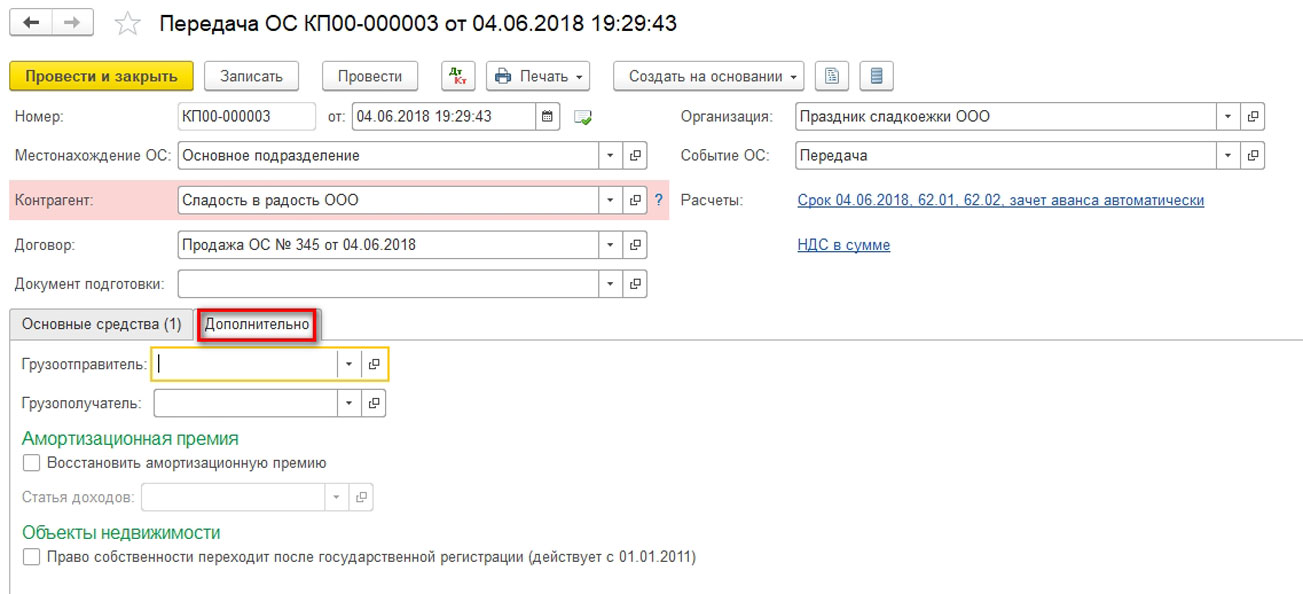

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

Настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости

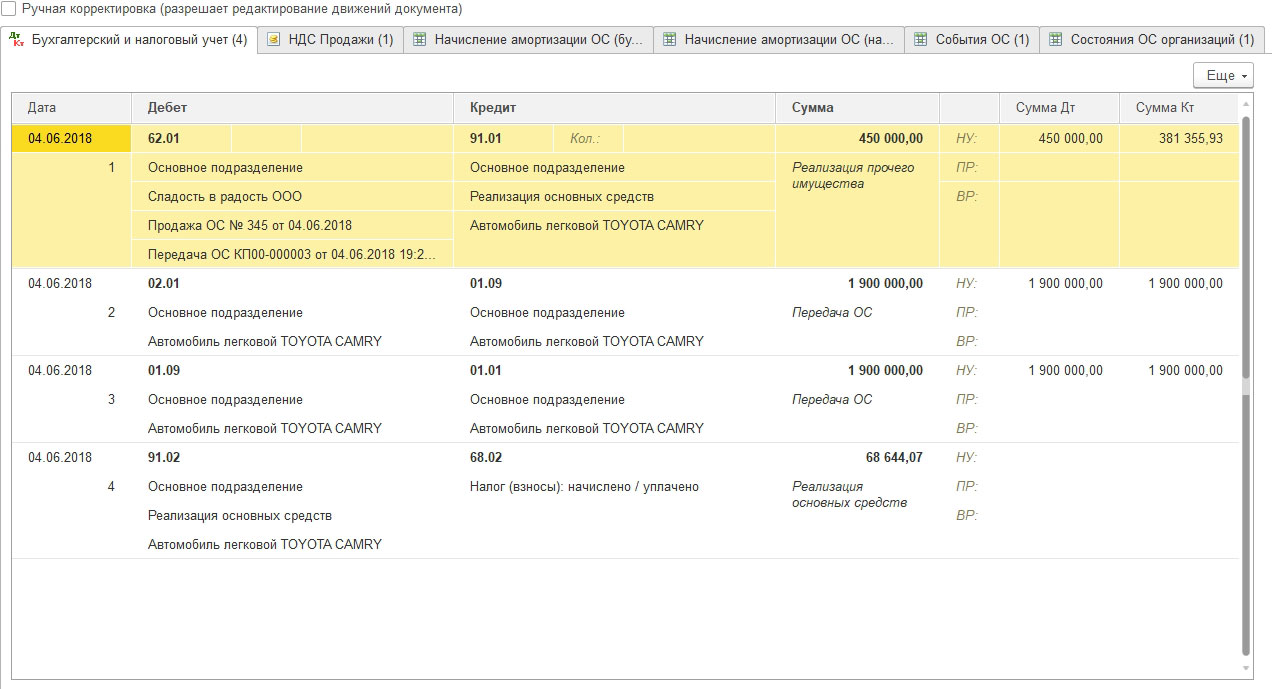

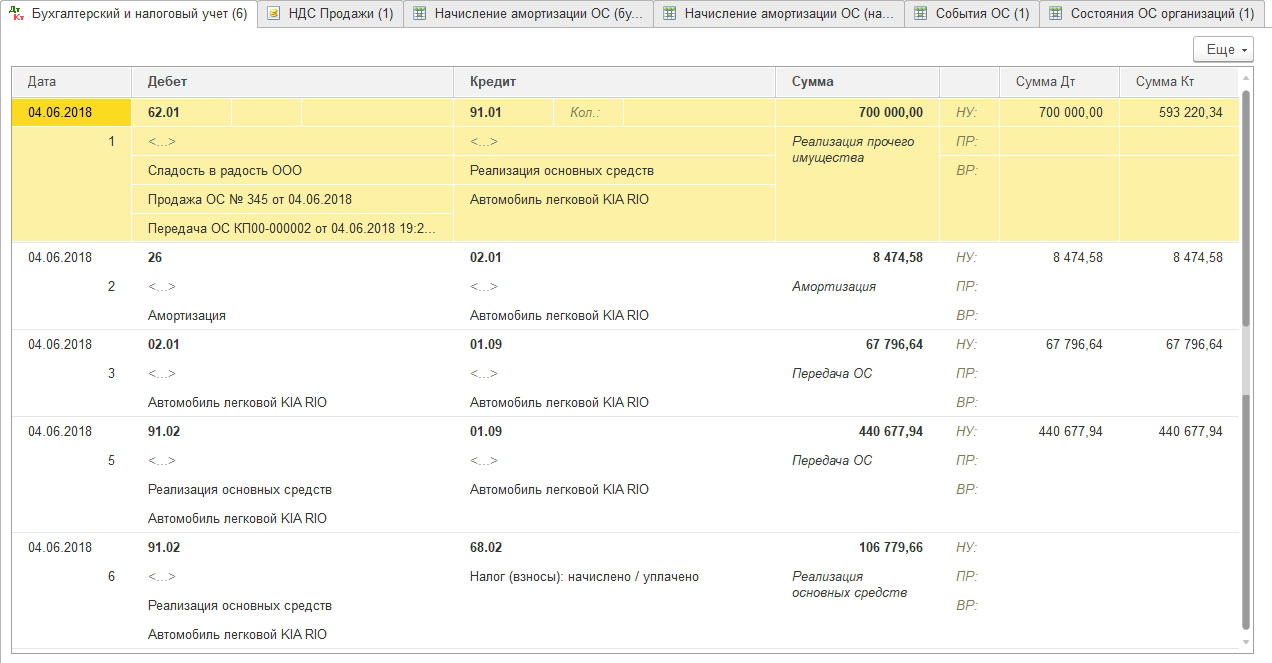

Проводим документ, анализируем проводки:

Анализ проводок

Анализ проводок

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

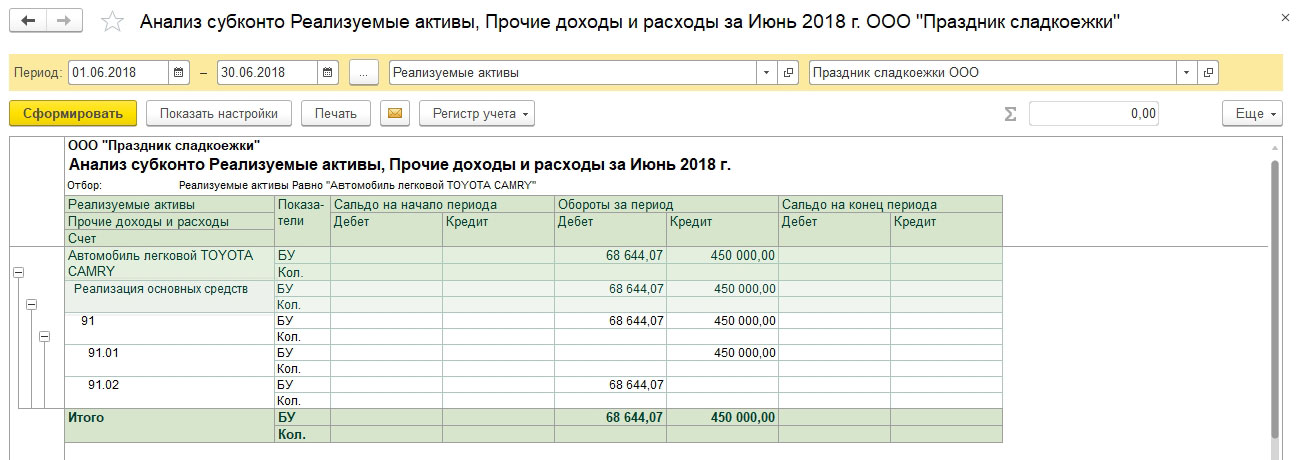

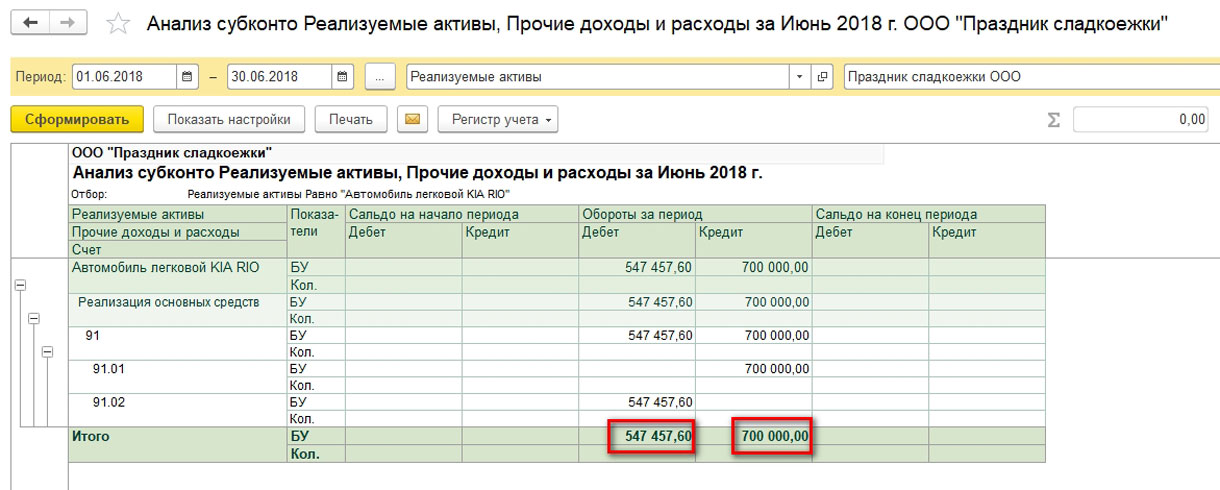

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Аналитика «Реализуемые активы»

Аналитика «Реализуемые активы»

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

2 вариант передачи ОС

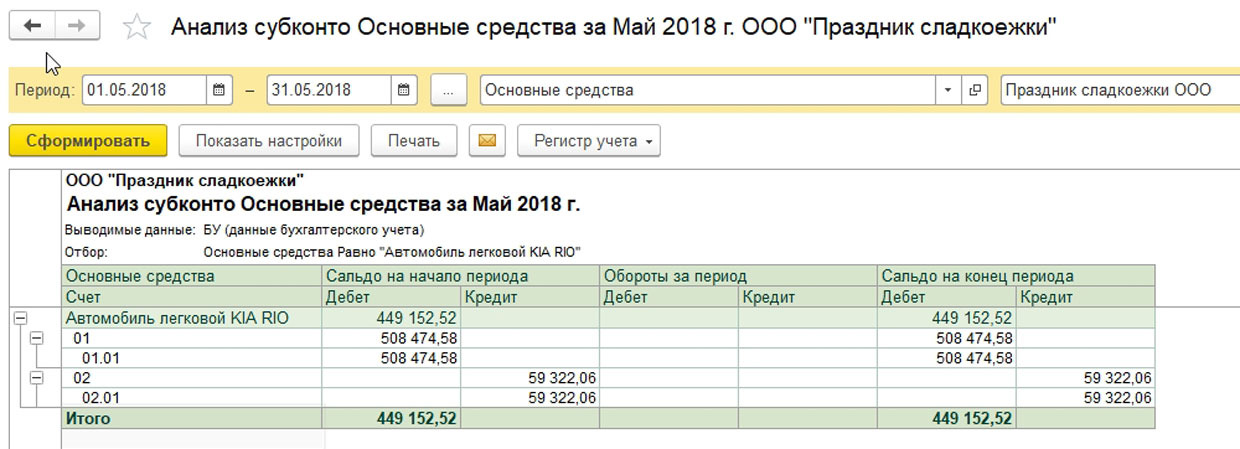

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

2 вариант передачи ОС

2 вариант передачи ОС

Формируем документ «Передача ОС».

Формируем документ «Передача ОС»

Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Анализ проводок

Анализ проводок

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Анализ финансового результата

Анализ финансового результата

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

3 вариант передачи ОС

3 вариант передачи ОС

Формируем документ «Передача ОС».

Формируем документ «Передача ОС»

Формируем документ «Передача ОС»

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

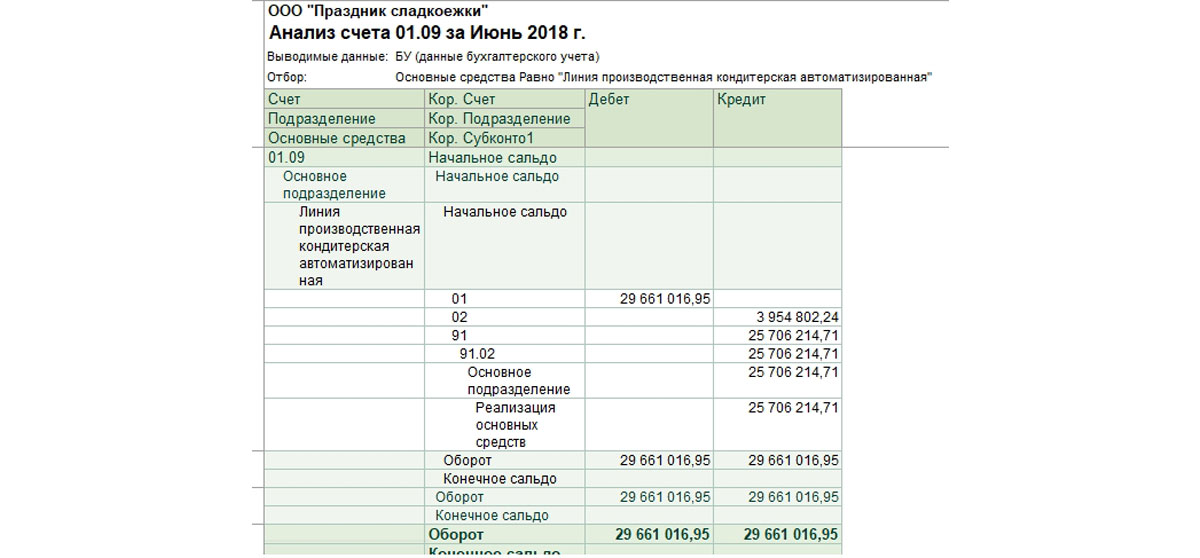

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Анализ счета

Анализ счета

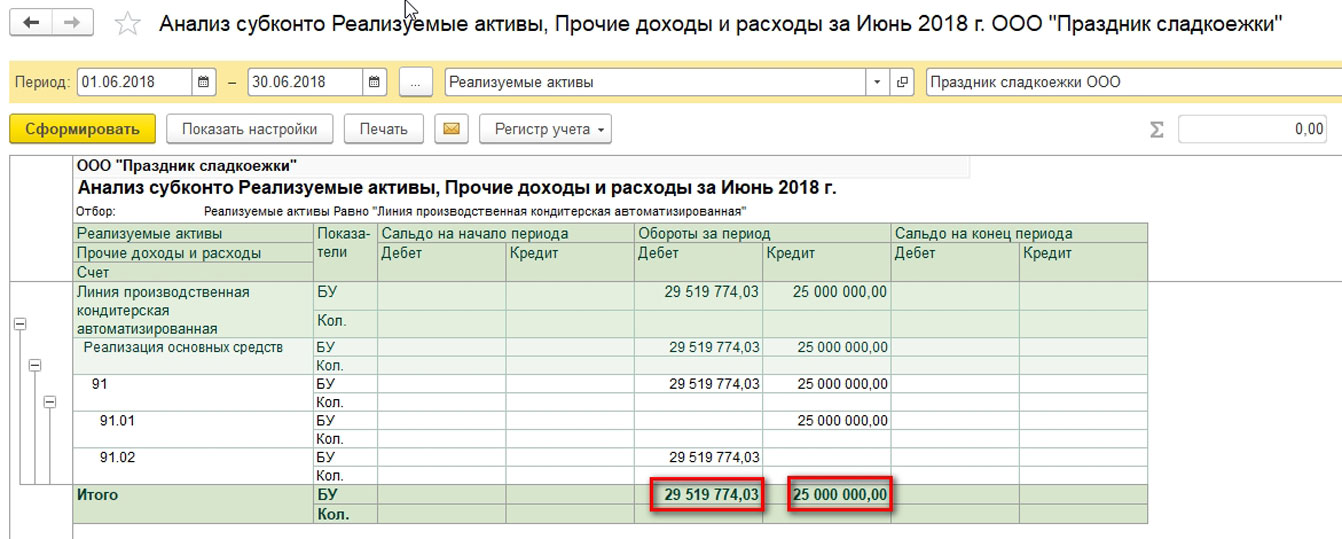

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Анализ финансового результата

Анализ финансового результата

Видим, что от реализации получен существенный убыток.

Мы детально рассмотрели ситуации с бухгалтерскими проводками, но необходимо отметить, что учет основных средств в «1С:Бухгалтерия» дополнительно ведется на регистрах сведений. В этих регистрах сосредоточена вся информация об основном средстве. После передачи ОС, а значит после выбытия ОС из организации, все сведения об объекте должны содержать информацию о выбытии в том или ином виде.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Начисление амортизации (БУ)

Начисление амортизации (БУ)

«Начисление амортизации (НУ)»

«Начисление амортизации (НУ)»

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

«Событие ОС»

«Событие ОС»

Состояния ОС организаций

Состояния ОС организаций