Как учредителю внести деньги на расчетный счет ООО

Учредителю требуется внести собственные средства на расчетный счет для оплаты расходов,

потому что не хватает оборотных средств или компания не ведет деятельности.

Как правильно отразить эту операцию в учете?

Есть два варианта: займ или безвозмездная финансовая помощь учредителя.

Безвозмездная финансовая помощь, в свою очередь, может быть осуществлена тремя способами, которые отличаются целевым назначением вносимых средств и бухгалтерскими проводками.

Сравним документальное оформление, влияние на бухгалтерский баланс и особенности всех четырех видов операций.

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 11

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

11) в виде имущества, полученного российской организацией безвозмездно:

от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1 .1 , абзац 1

Статья 346.15. Порядок определения доходов

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

Для общей системы налогообложения: НК РФ, статья 251, пункт 1, подпункт 3.7

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы:

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации;

Для упрощенной системы налогообложения: статья 346.15, пункт 1, подпункт 1 .1 , абзац 1

Статья 346.15. Порядок определения доходов

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

Финансовая помощь от учредителя деньгами в 1С

Нормативное регулирование

Бухгалтерский учет

Поступление денежных средств в организацию от учредителя (участника) является увеличением ее капитала, который не может рассматриваться в качестве доходов организации в силу п. 2 ПБУ 9/99. На это указал Минфин РФ в Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (Приложение к Письму от 28.12.2016 N 07-04-09/78875). Любые вклады собственников, не увеличивающие уставный капитал, следует относить на счет 83 «Добавочный капитал».

Налоговый учет

Вклады участников в организацию в виде финансовой помощи с точки зрения налога на прибыль являются доходом организации, не учитываемым при определении налоговой базы (ст. 251 НК РФ) в случаях:

- если имущество передано хозяйственному обществу или товариществу в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

- если имущество, полученное организацией безвозмездно, передано учредителем (организацией или физическим лицом), доля участия которого в принимающей компании более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

- если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада (доли) получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

До 01.01.2018 имущество (имущественные, неимущественные права), переданные обществу, не облагались налогом на прибыль, если они направлялись на пополнение чистых активов, на основании пп. 3.4 п. 1 ст. 251 НК РФ, наряду с невостребованными дивидендами. Теперь эта норма получила отдельный подпункт, а условие про чистые активы убрано как избыточное, так как любой вклад в имущество общества является пополнением чистых активов.

Для того чтобы передача активов (в том числе денег) рассматривалась как вклад в имущество общества в соответствии с пп. 3.7 п. 1 ст. 251 НК РФ, необходимо соблюдение условий:

- в уставе общества должна быть предусмотрена возможность внесения вкладов участниками, определен порядок внесения, форма, размеры, состав;

- участникам общества необходимо принять решение о взносе.

В противном случае вклады участников, в том числе в виде денежных средств, будут доходом организации, облагаемым налогом на прибыль.

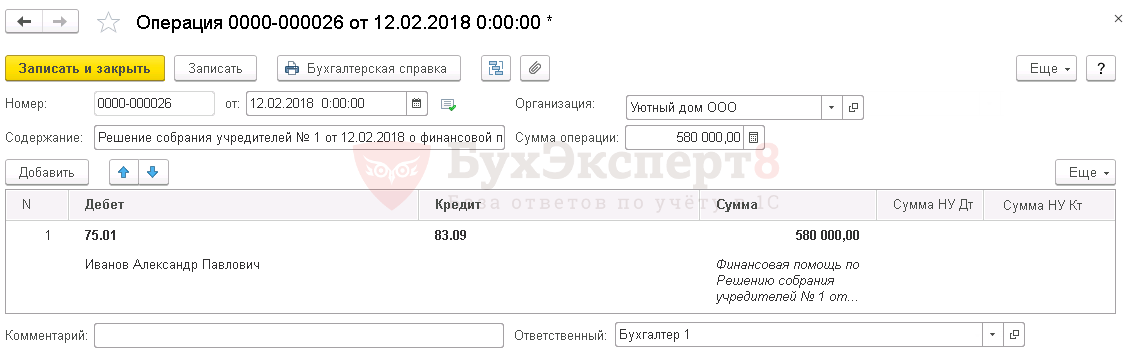

Отражение финансовой помощи по решению собрания учредителей

Решение собрания учредителей о денежном вкладе отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

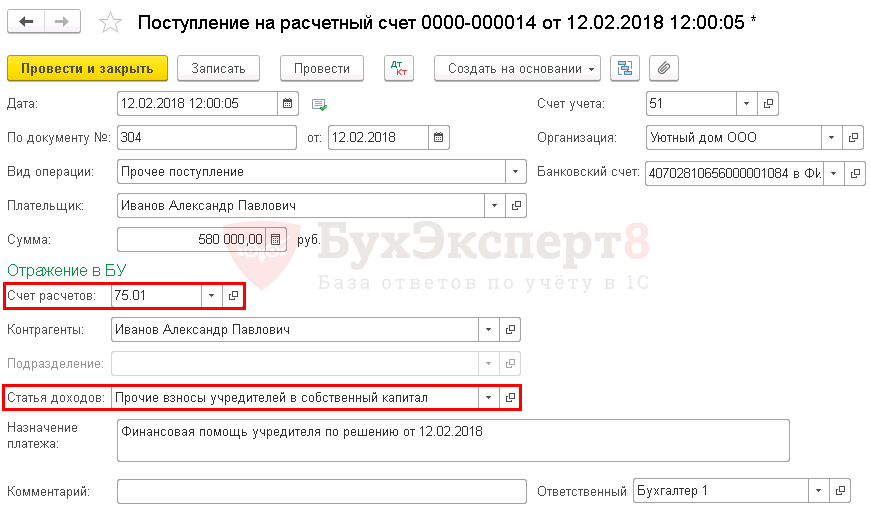

Поступление финансовой помощи от учредителя

Получение на расчетный счет оказанной финансовой помощи отражается документом Поступление на расчетный счет вид операции Прочее поступление раздел Банк и касса – Банк – Банковские выписки – кнопка Поступление .

При заполнении документа следует обратить внимание на поля:

- Счет расчетов – 75.01 «Расчеты по вкладам в уставный (складочный) капитал»;

- Статья доходов – Прочие взносы учредителей в собственный капитал вид движения Поступления денежных вкладов собственников (участников) .

- раздел Денежные потоки от финансовых операций;

- стр. 4312 «Поступления денежных вкладов собственников (участников)».

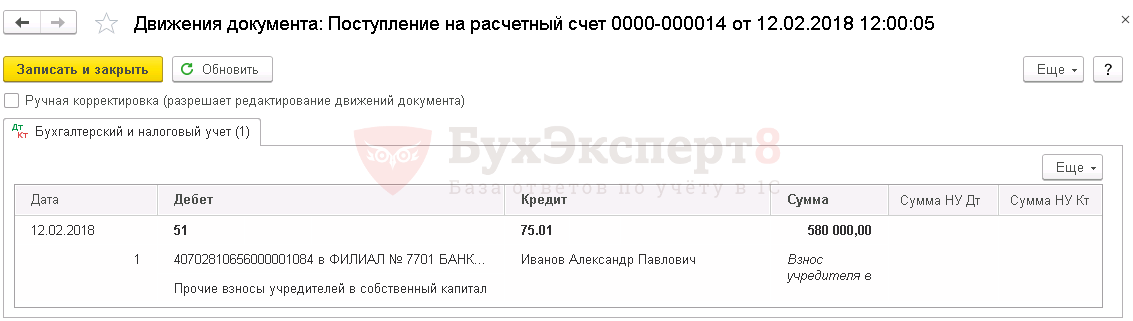

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 75.01 – поступление денежных средств в виде финансовой помощи от учредителя.

Формировать документ Операция, введенная вручную с проводками по начислению дохода в налоговом учете не нужно, так как полученные денежные средства освобождены от налогообложения по пп. 11 п. 1 ст. 251 НК РФ.

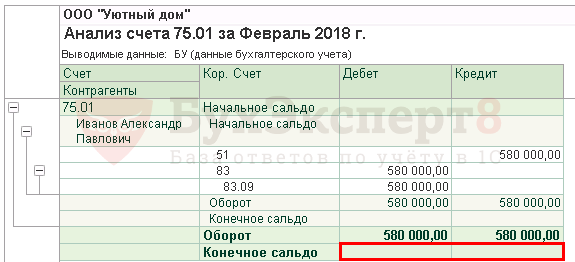

Проверка расчетов с учредителем по решению

Для проверки расчетов с учредителем можно сформировать отчет Анализ счета 75.01 «Расчеты по вкладам в уставный (складочный) капитал».

Обязательство учредителя по внесению финансовой помощи выполнено.

Отчетность

Вклад учредителя отражается:

- стр. 1350 «Добавочный капитал» пассива баланса. PDF

В отчете об изменениях капитала:

- стр. 3310 «Увеличение капитала – всего» графа «Добавочный капитал». PDF

В отчете о движении денежных средств:

- стр. 4312 «Поступления денежных вкладов собственников (участников)». PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье рассмотрим порядок оформления и налогообложения финансовой помощи.Займодавец вправе простить долг — и сделать это можно несколькими..Как выставить авансовый счет-фактуру, если покупатель перечислил платеж по двум.

(12 оценок, среднее: 5,00 из 5)

Обсуждение (2)

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Опишите свою ситуацию подробнее в ЛК, пожалуйста.

Может ссылку на статью дать.

Как вносить и снимать деньги со счета ООО

Андрею срочно понадобилось пополнить счет фирмы, чтобы расплатиться с поставщиками, и он положил свои деньги на расчетный счет. Налоговики сочли это доходом и заставили заплатить налог.

Алине нужна была наличность, она решила снять крупную сумму со счета фирмы, а документы оформить позже. Но банк отказался проводить операцию и заблокировал счет.

В статье расскажем, как владельцам компаний правильно вносить и снимать деньги, чтобы не было проблем с налоговой и банком.

Если на счете не хватает денег для расчетов с поставщиками, сотрудниками или налоговой инспекцией, вы можете помочь фирме и внести личные деньги на время или безвозвратно. Сделать это можно тремя способами.

Оформить финансовую помощь учредителя

Учредитель дарит деньги фирме. Для этого оформляют соглашение о безвозмездной финансовой помощи.

После этого учредитель вносит деньги в кассу или перечисляет на расчетный счет с назначением платежа «Безвозмездная помощь учредителя по соглашению №_____ от __________».

Уставный капитал от такой помощи не меняется, доля учредителя не увеличивается.

Лучше, если деньги внесет учредитель с долей более 50%, тогда такая помощь не считается доходом, налоговая не берет с нее налоги. Если доля учредителя 50% и меньше, налог придется заплатить. Сумма зависит от системы налогообложения.

Учредитель может дать деньги компании не насовсем, а в долг, с процентами или без. Это оформляют договором займа, в котором прописывают сумму и условия.

Заемные деньги не считаются доходом фирмы, их возврат не будет ни расходом фирмы, ни доходом учредителя. Но если заем процентный, фирма должна удержать с процентов НДФЛ, а сумму процентов может включить в расходы.

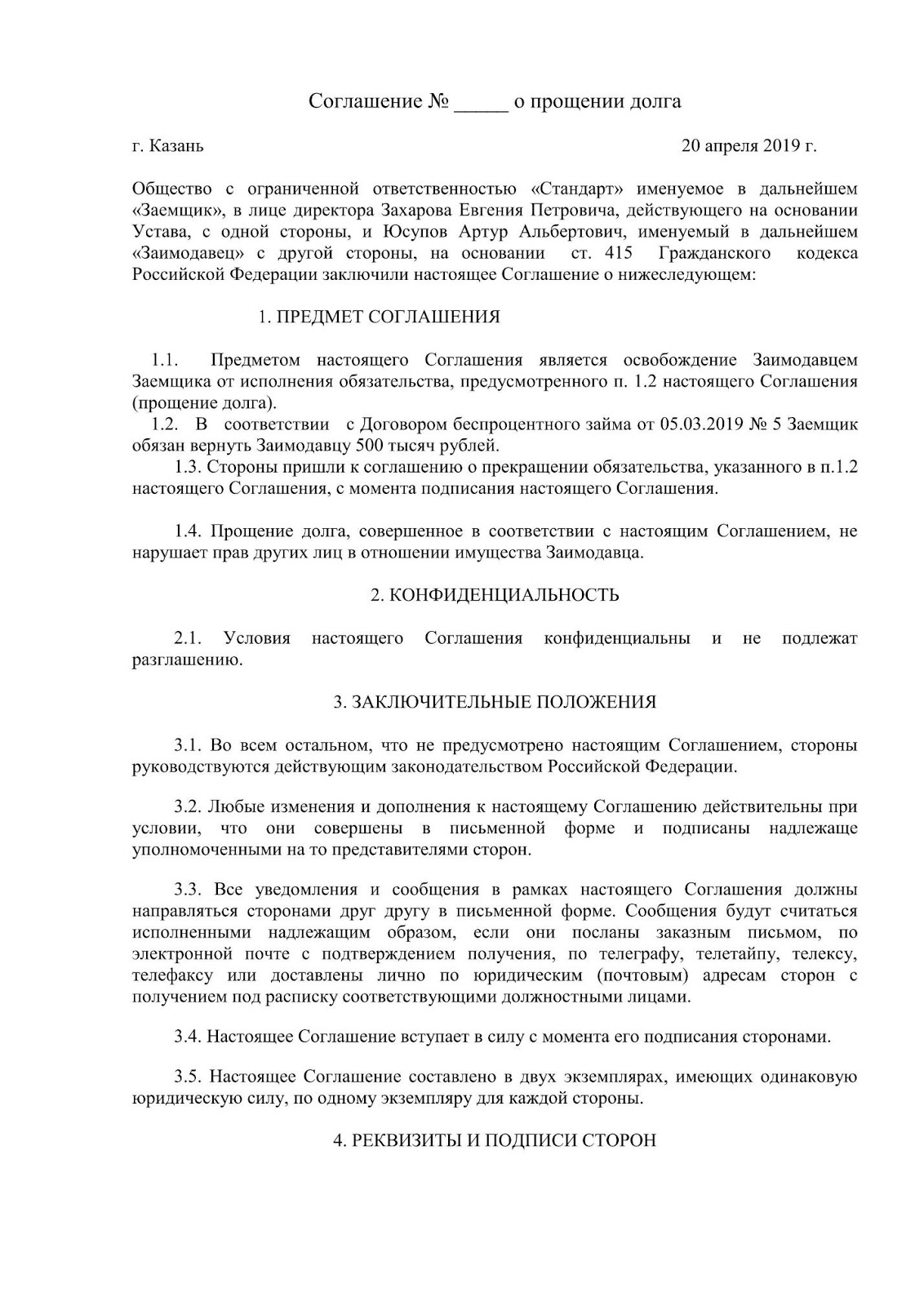

Учредитель вправе простить долг фирме и не требовать деньги обратно. Для этого оформляют соглашение о прощении долга.

Если доля учредителя-заимодавца 50% и меньше, фирме придется заплатить налог с прощенного долга, потому что он считается доходом.

Внести дополнительные вклады в уставный капитал

Это самый долгий, хлопотный и затратный вариант. Все участники вносят дополнительную сумму в уставный капитал, при этом номинальная стоимость доли каждого участника увеличивается, а соотношение долей — нет.

Этап 1. Участники общества проводят общее собрание, принимают решение увеличить уставный капитал за счет дополнительных взносов, оформляют протокол. Единственный учредитель оформляет решение единственного участника.

Этап 2. В течение двух месяцев участники вносят дополнительные вклады.

Этап 3. В течение месяца проводят еще одно собрание, чтобы утвердить итоги внесения дополнительных вкладов и изменения в уставе.

Этап 4. Оформляют заявление по форме Р13001 и отправляют в налоговую, затем получают итоговые документы.

Проходить этот квест только чтобы пополнить счет фирмы, нецелесообразно. Лучше оформить финансовую помощь или заем от учредителя.

Пока деньги принадлежат фирме, снимать их на личные нужды нельзя. Есть несколько официальных способов перевести деньги на счет владельцев бизнеса.

Выплатить дивиденды участникам

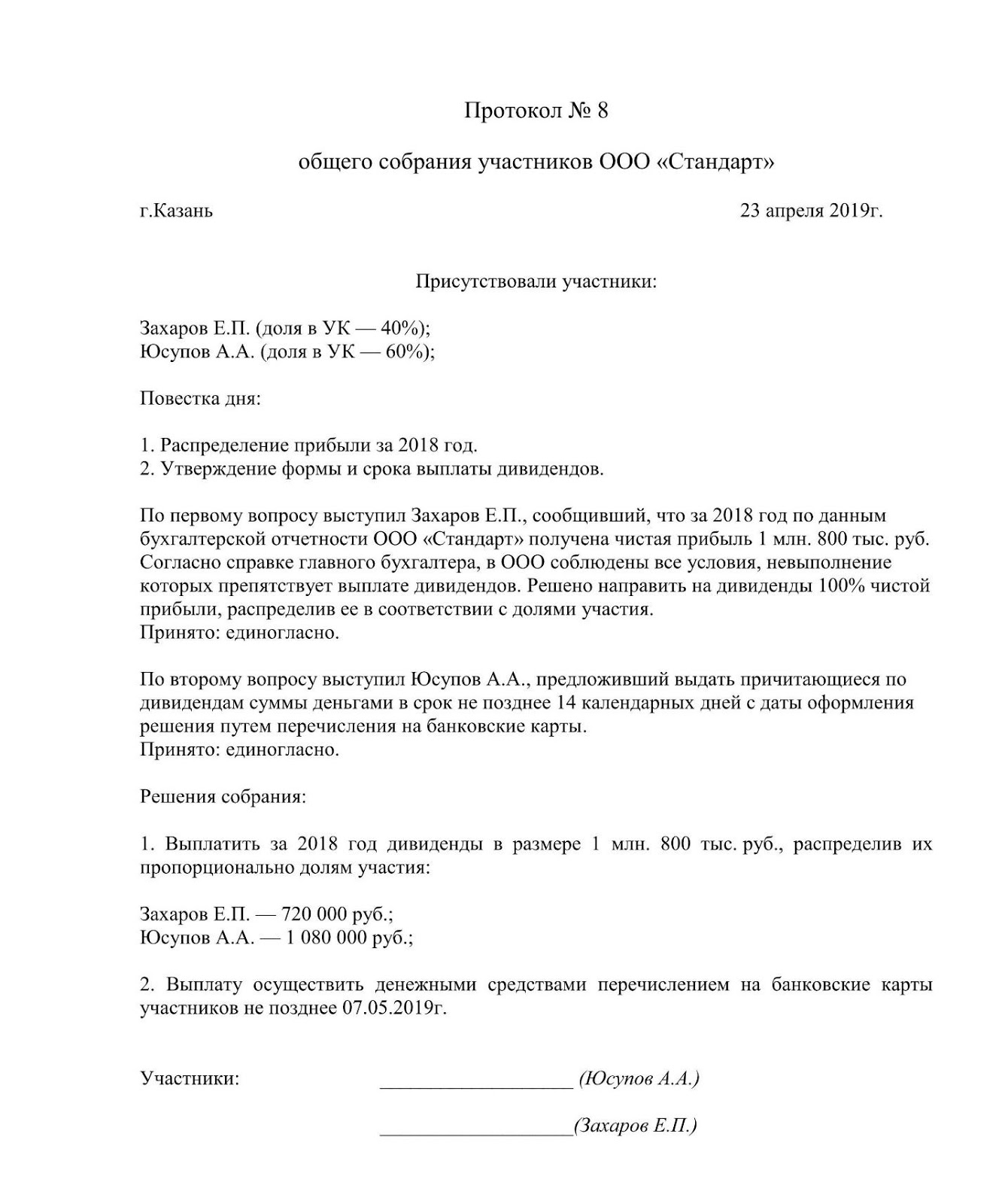

Дивиденды можно выплачивать с периодичностью, которая прописана в уставе: раз в квартал, полугодие или год.

На дивиденды можно направить только чистую прибыль, которая осталась после уплаты всех налогов. В бухгалтерском балансе нераспределенную прибыль можно увидеть в строке 1370. Соответственно, чтобы выплатить дивиденды, сначала составляют бухгалтерскую отчетность, чтобы убедиться, что прибыль есть.

- фирма сработала в убыток и чистой прибыли нет;

- чистые активы меньше уставного капитала;

- уставный капитал внесли не полностью;

- есть признаки банкротства.

Этап. 2. Оформляют приказ о выплате дивидендов. Он будет основанием для бухгалтерии.

Этап 3. Бухгалтер удерживает НДФЛ и перечисляет участникам деньги за минусом 13% налога. В нашем примере Юсупов А.А. получит на счет 939 600 рублей, а Захаров Е.П. 626 400 рублей. Не позднее следующего дня бухгалтер должен перечислить НДФЛ с дивидендов в бюджет.

После этого учредители ООО становятся собственниками денег и могут распоряжаться ими на свое усмотрение.

Оформить заем в пользу учредителя

Учредитель может взять у компании в долг. Для этого оформляют решение собрания участников и договор займа, беспроцентный или с процентами. Фирма может простить учредителю заем, но прощенный долг станет его доходом, организация должна удержать с него 13% налога.

Беспроцентный заем также бесплатным для учредителя не будет. Организация должна удерживать налог в размере 35% с материальной выгоды. Ее считают, исходя из 2/3 ставки рефинансирования ЦБ.

Как внести деньги на расчетный счет ООО собственными средствами

Необходимость пополнить расчетный счет собственными средствами учредителя чаще возникает у вновь открывающихся компаний, когда сразу после регистрации и заключения договора на обслуживание с банком, требуется совершить платежную операцию, например, закупить товар, оплатить аренду и т. д. Действующие компании также могут нуждаться в пополнении счета и выходом будет внесение средств учредителем фирмы. Есть всего 3 способа и 5 оснований для внесения денежных средств физическим лицом на расчетный счет юридического лица.

Процедура внесения денег на расчетный счет ООО

Чтобы пополнить расчетный счет, нужно знать его реквизиты: номер, наименование банка, где обслуживается компания с БИК, ИНН и корсчетом. Обращаться можно в банк, где открыт личный счет учредителя фирмы или в котором обслуживается юридическое лицо. Часто это одна кредитная организация.

Как внести деньги на расчетный счет ООО:

- Учредитель фирмы обращается в банк, вносит в кассу наличные и формирует поручение на перевод денежных средств.

- Пополнение возможно переводом средств с картсчета.

- Банк осуществляет операцию.

- Обе стороны получают уведомление о получении/списании денег.

Если счета находятся в одном банке, деньги поступают практически мгновенно. Если в разных, перевод может занять от нескольких минут до 2-х дней.

В бухгалтерских проводках полученные средства отражаются по Дебету сч. 51 – касса и Кредиту сч. 71- расчеты с учредителями. Далее формируется проводка с 71 сч. Номер счета зачисления средств зависит от того, какое основание указано в назначении платежа при пополнении счета.

Основания пополнить расчетный счет ООО наличными

При формировании поручения на перевод денежных средств необходимо указать основание для перевода. Законом предусмотрено всего 5 оснований, чтобы можно было внести деньги:

- пополнение оборотных средств;

- безвозмездная передача денежных средств;

- оплата за товары или услуги;

- оформление договора займа;

- увеличение уставного капитала ООО.

Выбирая способ, обратите внимание на то, каким образом это поступление должно быть отражено в бухучете и когда с него не потребуется платить налог.

Вложиться в имущество организации

Чтобы пополнить счет и не платить налоги, провести операцию следует с основанием «Увеличение чистых активов общества» или «Пополнение оборотных средств». Должно быть соответствующее решение единственного учредителя или собрания (если их несколько). Если учредителей несколько, внесение средств необходимо от каждого участника пропорционально его доле.

В балансе поступление отражается, как увеличение добавочного капитала. Это не потребует государственную регистрацию сделки. Она необходима только при увеличении уставного капитала.

Подарить средства компании

Можно безвозмездно передать денежные средства компании, например, на покрытие убытков прошлых лет, на пополнение оборотных средств. При этом составляется договор дарения, который и указывается в основании для перевода денег. Сделка может быть оформлена через соглашение о безвозмездной передаче денежных средств учредителем. Если сумма получена от участника с долей более 50% она не будет включаются в состав доходов. В обратном случае потребуется оплачивать налог с суммы полученных средств.

В бух учете взнос будет отражен как прочий доход, если он переведен для пополнения оборотных средств, или будет уменьшена сумма убытков по балансу.

Обратите внимание, подаренные средства вернуть уже будет невозможно, но в будущем на общем собрании учредителей может быть принято решение о выплате участнику дивидендов с вложенной суммы.

Оплатить товары или услуги

Внести средства на счет ООО учредителем можно путем оплаты за товары или услуги. Это могут делать любые физические лица, в т. ч. и учредители фирмы. Чтобы внести деньги правильно, нужно в основании указать номер и дату договора поставки или счета на оплату за товары и услуги.

Поступившие денежные средства считаются выручкой и входят в налогооблагаемую базу.

Оформить договор займа

Вносить деньги можно на основании оформления договора займа. Он может быть безвозмездным (беспроцентным) или возмездным (с начислением процентов). Для совершения операции потребуется заключить договор в письменном виде с номером и датой, которые будут указаны в основании для перевода денежных средств.

Беспроцентный заем

Согласно договору беспроцентного займа займодавец (учредитель) предоставляет заемщику (ООО) денежные средства у определенной сумме без процентов на определенный срок или бессрочно. Потребуется решение от учредителя компании или собрания учредителей о необходимости предоставления ООО займа без начисления процентов. На основании этого решения заключается договор и производится операция.

Полученная сумма не будет облагаться налогом. Средства, внесенные таким образом, учредитель сможет вернуть после окончания срока действия договора займа или продлить его на свое усмотрение.

Процентный заем

Процедура оформления процентного займа ничем не отличается от беспроцентного, только в договоре займа должны быть указаны проценты. Начисленные проценты также отражаются в бухучете.

Увеличить уставный капитал ООО

Внести деньги на расчетный счет ООО учредителю возможно для пополнения уставного капитала фирмы. Поскольку операция вносит изменения в учредительные документы, потребуется их регистрировать в ФНС. Составляется соответствующее решение собрания учредителей. В нем может быть отражено перераспределений долей участников (если оно произошло) или каждый учредитель вносит сумму согласно своей доли. После принятия решения в течение 6 месяцев участники обязаны совершить платеж.

Обратите внимание, возможность пополнения уставного капитала должна быть закреплена в уставе компании. В противном случае потребуется сначала зарегистрировать изменения в устав.

Участники ООО, которые внесли денежные средства в пополнение уставного капитала, уже не смогут получить их обратно.

Внесение денег на расчетный счет ООО учредителем

Часто учредителями фирмы являются один или несколько физических лиц, поэтому у них не может быть расчетного счета. Вносить средства они могут наличными или перечислением с личного счета.

Как можно положить деньги на расчетный счет ООО:

- Посетить представительство банка.

- Через устройства самообслуживания кредитной организации.

- В личном кабинете интернет-банка.

Обратите внимание, за операцию может быть взыскана комиссия.

Отделение банка

Учредитель может обратиться в отделение банка лично, с паспортом и деньгами. Нужно обратиться к специалисту кредитной организации, который сформирует платежное поручение, и внести наличные деньги в кассу банка. Если у вас есть счет в банке, совершить операцию можно безналично.

Терминалы и банкоматы

Через терминалы и банкоматы можно внести средства наличными или переводом со своего карточного счета. Главное правильно указать реквизиты расчетного счета и основание операции.

Интернет-банкинг

Физические лица, зарегистрированные в интернет-банке или установившие его мобильное приложение, смогут перевести деньги онлайн в личном кабинете.

Часто задаваемые вопросы

Имеет ли право частное лицо, не являющееся учредителем, внести денежные средства на расчетный счет ООО?

Да, любое физическое лицо вправе осуществить перевод денежных средств на расчетный счет ООО. Возможно внесение наличными через кассу банка, через интернет-банкинг компании, в терминалах кредитной организации с применением ККТ и получением чека.

Какой займ лучше выбрать для внесения средств на счет ООО учредителем?

Если вы являетесь единственным учредителем, лучше выбрать беспроцентный займ. Его легче обслуживать, не потребуется увеличивать расходы компании. Если участников несколько, а займ предоставляет один из них, лучшим вариантом будет оформление процентного займа. В этом случае вкладывающий участник сможет получить прибыль от дополнительного вложения.

Резюме

Основаниями для внесения денежных средств на расчетный счет ООО от учредителя могут быть: дарение денежных средств; оплата за товары или услуги; оформление договора займа; для пополнения уставного капитала предприятия, для пополнения оборотных средств.

Самым распространенным способом являются выдача беспроцентного займа от учредителя.

Внести деньги на расчетный счет компании наличными можно в представительстве банка или, воспользовавшись устройством самообслуживания кредитной организации.