Кто составляет прогноз по поступлениям доходов в проект бюджета

Работа над проектом бюджета начинается с составления графика, в котором на следующие семь месяцев обозначаются сроки подготовки и рассмотрения необходимых документов. Минфин готовит этот график и согласовывает с Минэкономразвития (Минэк), Минздравом, Минтрудом и Минстроем.

Затем график по подготовке проекта бюджета передаётся в правительство.

Правительство рассылает его всем участникам бюджетного процесса. Начинается подготовка законопроекта о бюджете.

Минэк изучает график и готовит проект сценарных условий функционирования экономики и специальный документ, где указаны предварительные показатели ВВП, цены на нефть, уровень инфляции и курс рубля (основные параметры прогноза). Эти документы будут использованы для составления проекта прогноза социально-экономического развития страны (для краткости — СЭР).

Затем Минэк передаёт эти документы в Бюджетную комиссию, которая рассматривает и согласовывает их. Проект прогноза СЭР готов.

Как участник Бюджетной комиссии получает эти документы, а затем даёт им свою оценку, учитывая их реализацию за предыдущие годы. После чего формирует предложения по уточнению документов и представляет на заседании Бюджетной комиссии.

Минэк направляет проект прогноза СЭР главным администраторам бюджетных средств (ГАБС) и Минфину. Проект прогноза СЭР необходим ГАБС, чтобы сформировать прогнозы доходов, а Минфину — чтобы составить методику расчёта ассигнований .

Анализирует выводы из предыдущих проверок, чтобы подготовить предложения о повышении эффективности расходов и определить резервы расходов.

Главные администраторы бюджетных средств (ГАБС) составляют прогноз доходов и передают его в Минфин, так как именно это министерство отвечает за формирование проекта бюджета и сбалансированность бюджета, то есть следит за тем, чтобы доходов и источников финансирования дефицита хватило на расходы.

Анализирует прогноз доходов, проверяет его на соответствие законодательству.

Следующий этап — расчёт и распределение расходов. Однако прежде чем главные администраторы бюджетных средств (ГАБС) к этому приступят, они должны получить от Минфина проект методики расчёта ассигнований. Она гарантирует, что подходы к расчётам всех ГАБС будут одинаковыми.

Прежде всего Счётная палата проверяет единство подходов в методике, которую составил Минфин. Затем готовятся предложения по тому, как уточнить указанные документы. Для этого анализируется их исполнение за прошлые годы.

ГАБС согласовывают расчёты до 15 мая. Минфин отдаёт расчёты расходов и методику в Бюджетную комиссию на согласование, а также другие документы, необходимые для подготовки законопроекта о бюджете.

Как участник Бюджетной комиссии, представляет результаты оценки методики и материалов, представленных на рассмотрение.

Бюджетная комиссия рассматривает расчёты и другие документы, необходимые для подготовки законопроекта, одобряет методику.

На основе одобренных Бюджетной комиссией документов Минфин уточняет расчёт ассигнований и обеспечивает главных администраторов бюджетных средств (ГАБС) доступом к нему в системе «Электронный бюджет».

В это же время Минфин передаёт Минэку пакет документов, рассмотренный Бюджетной комиссией, для проверки расчётов ГАБС при формировании предложений по госпрограммам; а Минстрою — для проверки предложений по федеральной адресной инвестпрограмме (ФАИП) и федеральным целевым программам (ФЦП) . Эти программы разработаны для реконструкции и строительства различных объектов, развития транспортной инфраструктуры, а также для решения конкретных задач, связанных с жильём, природными ресурсами, космическими проектами и др.

На основании рассмотренных материалов Счётная палата составляет программу проверок для подготовки итогового заключения.

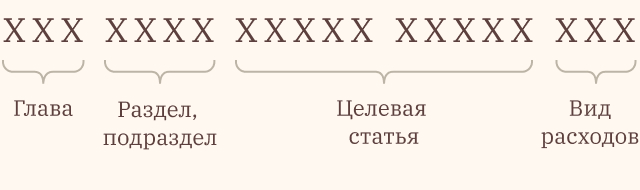

Главные администраторы бюджетных средств (ГАБС) формируют и передают в Минфин обоснования бюджетных ассигнований и распределение расходов по кодам бюджетной классификации (КБК), в которой расходы группируются при помощи унифицированного 20-значного кода.

Вместе с этим ГАБС формируют в системе «Электронный бюджет» предложения по дополнительным ассигнованиям, а также вопросы по тем расчётам, с которыми не согласны.

Получив от главных администраторов бюджетных средств (ГАБС) информацию, Минстрой до 4 июля формирует позицию в части ФАИП и ФЦП, а Минэк — остальные предложения, как можно распределить дополнительные ассигнования до 28 июля.

Все оставшиеся несогласованные вопросы по распределению дополнительных средств будут рассмотрены позднее Бюджетной комиссией.

Утверждает программу проверок и приступает к анализу документов от ГАБС: проверяет обоснованность рассчитанных доходов, расходов и источников финансирования дефицита.

Первый зампред председателя правительства и зампреды согласовывают материалы, предоставленные ГАБС.

После чего Минэк до 10 августа приступает к другой важной задаче – уточнению проекта прогноза СЭР, подготовленного ранее. Как и прежде, согласовать его должна Бюджетная комиссия.

Кроме того, Минфин направляет на финальное согласование Бюджетной комиссии комплект документов, необходимый для внесения законопроекта о бюджете в Государственную думу.

Даёт свою оценку указанным документам исходя из результатов проверок, формирует предложения по их уточнению и представляет на заседании Бюджетной комиссии.

Бюджетная комиссия рассматривает и согласовывает все полученные материалы и передаёт в Минэк, Минстрой и Минфин.

Минстрой, Минэк и Минфин передают главным администраторам бюджетных средств (ГАБС) решение Бюджетной комиссии, чтобы они внесли итоговые правки в проект бюджета перед его рассмотрением в правительстве и отправкой в Госдуму.

Проверяет ГАБС, Минфин, Минстрой и Минэк и формирует акты с результатами проверок.

Минфин получает уточнения от главных администраторов бюджетных средств (ГАБС) и согласованный прогноз СЭР от Минэка, ФАИП — от Минстроя.

На основе этого министерство формирует законопроект о бюджете и направляет его в правительство вместе с необходимым комплектом документов.

Получает от правительства первую редакцию законопроекта о бюджете и начинает подготовку заключения на основе проведённых ранее проверок. В заключении оценивается обоснованность доходных и расходных статей будущего закона, а также отслеживается, соответствует ли проект законодательству и отвечает ли задачам социально-экономической политики. По итогам Счётная палата формирует предложения по уточнению документа.

Правительство к 10 сентября одобряет и до 15 сентября вносит законопроект о бюджете в Госдуму.

Приказ Минфина России от 24.01.2022 N 8н (ред. от 14.12.2022) «Об утверждении Порядка формирования и представления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации, а также государственными корпорациями, публично-правовыми компаниями и Центральным банком Российской Федерации обоснований прогноза поступления доходов федерального бюджета, консолидированных бюджетов субъектов Российской Федерации и бюджетов государственных внебюджетных фондов Российской Федерации, а также форм представления обоснований прогноза поступления доходов федерального бюджета, консолидированных бюджетов субъектов Российской Федерации и бюджетов государственных внебюджетных фондов Российской Федерации» (Зарегистрировано в Минюсте России 12.05.2022 N 68456)

Этот документ в некоммерческой версии КонсультантПлюс доступен по расписанию:

Приказ Минфина России от 17.11.2020 N 269н Об утверждении Порядка формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета, прогноза поступления доходов федерального бюджета (Зарегистрировано в Минюсте России 17.12.2020 N 61535)

В соответствии с абзацем вторым подпункта «б» пункта 1 Правил осуществления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации бюджетных полномочий главных администраторов доходов бюджетов бюджетной системы Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2007 г. N 995 (Собрание законодательства Российской Федерации, 2008, N 2, ст. 116; 2017, N 22, ст. 3169), приказываю:

1. Утвердить прилагаемый Порядок формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета, прогноза поступления доходов федерального бюджета.

2. Настоящий приказ вступает в силу с 1 января 2021 года.

приказом Министерства финансов

от 17.11.2020 N 269н

ФОРМИРОВАНИЯ И ПРЕДСТАВЛЕНИЯ ФЕДЕРАЛЬНЫМИ ОРГАНАМИ

ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ),

ЦЕНТРАЛЬНЫМ БАНКОМ РОССИЙСКОЙ ФЕДЕРАЦИИ, ОСУЩЕСТВЛЯЮЩИМИ

БЮДЖЕТНЫЕ ПОЛНОМОЧИЯ ГЛАВНЫХ АДМИНИСТРАТОРОВ ДОХОДОВ

ФЕДЕРАЛЬНОГО БЮДЖЕТА, ПРОГНОЗА ПОСТУПЛЕНИЯ ДОХОДОВ

1. Настоящий Порядок формирования и представления федеральными органами государственной власти (государственными органами), Центральным банком Российской Федерации, осуществляющими бюджетные полномочия главных администраторов доходов федерального бюджета (далее при совместном упоминании — главные администраторы доходов), прогноза поступления доходов федерального бюджета определяет правила формирования и представления в Министерство финансов Российской Федерации главными администраторами доходов прогноза (уточненной оценки) поступления доходов федерального бюджета.

2. Представление прогноза (уточненной оценки) поступления доходов федерального бюджета осуществляется главными администраторами доходов в два этапа:

а) на первом этапе главные администраторы доходов представляют в Министерство финансов Российской Федерации прогноз (уточненную оценку) годового объема поступления доходов в текущем финансовом году, очередном финансовом году и плановом периоде (далее — прогноз (уточненная оценка);

б) на втором этапе главные администраторы доходов представляют в Министерство финансов Российской Федерации сформированное по согласованию с Министерством финансов Российской Федерации помесячное распределение прогноза (уточненной оценки) поступления доходов в очередном финансовом году и текущем финансовом году, учтенных при составлении соответственно проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период (далее — проект закона о бюджете) или проекта федерального закона о внесении изменений в федеральный закон о федеральном бюджете на текущий финансовый год и плановый период (далее — проект закона о внесении изменений в бюджет) (далее — помесячное распределение прогноза (уточненной оценки)).

3. Прогноз (уточненная оценка) и помесячное распределение прогноза (уточненной оценки) формируются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью руководителя (иного уполномоченного лица) главного администратора доходов в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» (далее — информационная система).

4. Прогноз (уточненная оценка) представляется главными администраторами доходов в Министерство финансов Российской Федерации путем формирования обоснований прогноза поступления доходов федерального бюджета в порядке, установленном приказом Министерства финансов Российской Федерации от 29 июля 2016 г. N 128н «О порядке формирования и представления федеральными органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами Российской Федерации, Центральным банком Российской Федерации обоснований прогноза поступления доходов федерального бюджета» (зарегистрирован Министерством юстиции Российской Федерации 27 сентября 2016 г., регистрационный N 43828) <1>, в сроки, предусмотренные графиком подготовки и рассмотрения проектов федеральных законов, документов и материалов, разрабатываемых при составлении проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, ежегодно утверждаемым Правительством Российской Федерации, и включает в себя показатели прогноза (уточненной оценки), а также факторный анализ (перечисление основных факторов) отклонения прогноза (уточненной оценки) год к году (для прогноза на очередной год и плановый период) или к прогнозу, предусмотренному законом о бюджете (для уточненной оценки), и пояснительную записку к прогнозу (уточненной оценке) и факторному анализу.

<1> С изменениями, внесенными приказами Министерства финансов Российской Федерации от 27 ноября 2017 г. N 202н (зарегистрирован Министерством юстиции Российской Федерации 18 декабря 2017 г., регистрационный N 49286) и от 24 августа 2018 г. N 181н (зарегистрирован Министерством юстиции Российской Федерации 18 сентября 2018 г., регистрационный N 52182).

5. Прогноз (уточненная оценка) формируется главными администраторами доходов по всем видам (подвидам) доходов, закрепленным за главным администратором доходов согласно правовому акту о наделении его соответствующими полномочиями, в соответствии с методикой прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации соответствующего главного администратора доходов, принятой в соответствии с общими требованиями к методике прогнозирования поступлений доходов в бюджеты бюджетной системы Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 23 июня 2016 г. N 574 (Собрание законодательства Российской Федерации, 2016, N 27, ст. 4476; 2019, N 23, ст. 2972) (далее — методика прогнозирования).

6. Прогноз (уточненная оценка) формируется с учетом показателей прогноза социально-экономического развития Российской Федерации (ожидаемых итогов социально-экономического развития Российской Федерации в текущем финансовом году), представляемых Министерством экономического развития Российской Федерации в соответствии с Правилами разработки, корректировки, осуществления мониторинга и контроля реализации прогноза социально-экономического развития Российской Федерации на среднесрочный период, утвержденными постановлением Правительства Российской Федерации от 14 ноября 2015 г. N 1234 (Собрание законодательства Российской Федерации, 2015, N 47, ст. 6598; 2019, N 21, ст. 2575), в случае если методика прогнозирования предусматривает использование таких показателей.

III. Формирование помесячного распределения прогноза

7. Главные администраторы доходов при формировании помесячного распределения прогноза (уточненной оценки) используют следующую информацию, сформированную в информационной системе Министерством финансов Российской Федерации в срок не позднее первого рабочего дня со дня принятия Государственной Думой Федерального Собрания Российской Федерации в первом чтении проекта закона о бюджете (проекта закона о внесении изменений в бюджет):

а) показатели прогноза (уточненной оценки) поступления доходов на очередной (текущий) финансовый год, учтенные в проекте закона о бюджете (проекте закона о внесении изменений в бюджет) (далее — показатели прогноза (уточненной оценки) доходов);

б) при формировании проекта закона о внесении изменений в бюджет: помесячные показатели поступлений доходов в текущем году за период, учтенный при формировании проекта закона о внесении изменений в бюджет, на основе ежемесячных отчетов Федерального казначейства об исполнении федерального бюджета.

8. Информация, указанная в пункте 7 настоящего Порядка, формируется в разрезе главных администраторов доходов и в разрезе видов (подвидов) доходов, по которым соответствующими главными администраторами доходов был представлен прогноз (уточненная оценка) в соответствии с разделом II настоящего Порядка.

9. Главные администраторы доходов в срок не позднее пятого рабочего дня со дня принятия Государственной Думой Федерального Собрания Российской Федерации в первом чтении проекта закона о бюджете (проекта закона о внесении изменений в бюджет) формируют в информационной системе показатели помесячного распределения прогноза (уточненной оценки) на очередной (текущий) финансовый год с учетом следующих требований:

а) показатели помесячного распределения прогноза (уточненной оценки) формируются с учетом показателей (в том числе помесячных) прогноза социально-экономического развития Российской Федерации (ожидаемых итогов социально-экономического развития Российской Федерации в текущем финансовом году), представленных в Государственную Думу Федерального Собрания Российской Федерации одновременно с соответствующим проектом закона о бюджете (проектом закона о внесении изменений в бюджет), и данных, положенных в основу прогноза (уточненной оценки);

б) показатели помесячного распределения прогноза (уточненной оценки) по каждому коду классификации доходов бюджетов и каждому главному администратору доходов должны соответствовать показателям прогноза (уточненной оценки) доходов, сформированным Министерством финансов Российской Федерации в информационной системе в соответствии с подпунктом «а» пункта 7 настоящего Порядка.

10. В информационной системе в автоматическом режиме осуществляется проверка сформированных главными администраторами доходов показателей помесячного распределения прогноза (уточненной оценки) на предмет их соответствия подпункту «б» пункта 9 настоящего Порядка.

11. Министерство финансов Российской Федерации в срок не позднее шестого рабочего дня со дня принятия проекта закона о бюджете (проекта закона о внесении изменений в бюджет) Государственной Думой Федерального Собрания Российской Федерации в первом чтении осуществляет рассмотрение показателей помесячного распределения прогноза (уточненной оценки) на предмет их соответствия подпункту «а» пункта 9 настоящего Порядка.

12. В случае выявления несоответствия представленных главными администраторами доходов показателей помесячного распределения прогноза (уточненной оценки) требованиям к их формированию, установленным подпунктом «а» пункта 9 настоящего Порядка, Министерство финансов Российской Федерации направляет главному администратору доходов в информационной системе протокол, содержащий перечень выявленных несоответствий (далее — протокол).

13. Главный администратор доходов устраняет выявленные несоответствия и не позднее первого рабочего дня со дня направления протокола повторно представляет показатели помесячного распределения прогноза (уточненной оценки) в Министерство финансов Российской Федерации или направляет в информационной системе в Министерство финансов Российской Федерации мотивированное уведомление об отсутствии несоответствия.

14. В случае сохранения разногласий между Министерством финансов Российской Федерации и главным администратором доходов по вопросу формирования показателей помесячного распределения прогноза (уточненной оценки) Министерство финансов Российской Федерации принимает решение об их урегулировании путем переговоров между Министерством финансов Российской Федерации и главным администратором доходов в срок не позднее десятого рабочего дня после принятия проекта закона о бюджете (проекта закона о внесении изменений в бюджет) Государственной Думой Федерального Собрания Российской Федерации в первом чтении.

Бюджетное планирование и прогнозирование: рассматриваем девять основных методов

Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности. Бюджетное планирование необходимо для домохозяйств, бюджетных учреждений, государства в целом.

Экономические процессы, связанные с бюджетным планированием, характерны для многих видов хозяйственной деятельности. Бюджетное планирование необходимо для домохозяйств, бюджетных учреждений, государства в целом.

Что из себя представляет бюджет

Бюджет — это план, в котором фиксируются показатели различных экономических активностей. Здесь в численном выражении обозначаются планы на определённый период (например, на год или на несколько лет).

Бюджет требует не формального, а предметного подхода. Здесь не обойтись без бюджетного планирования.

Как происходит бюджетное планирование: основные этапы

Бюджетное планирование можно разделить на пять общих этапов:

- финансовые органы разных уровней составляют проекты бюджетов;

- проекты бюджетов рассматривают исполнительные органы власти;

- проекты бюджетов рассматриваются и утверждаются в законодательных и представительных органах госвласти разных уровней и в органах местного самоуправления;

- финансовые органы поквартально распределяют государственные, региональные и муниципальные уровни доходов и расходов;

- составляются сводные бюджетные росписи.

Как построить прогноз

Для построения бюджета необходим прогноз. На основании реальных расчётов нужно обосновать предположение о направлениях развития бюджета, какими путями и в какие сроки будут достигнуты в будущем возможные состояния доходов и расходов. Вариантов бюджетной политики и концепций развития бюджета может быть несколько. Из них нужно выбрать оптимальный.

Чтобы построить прогноз, нужно:

- изучить информацию о состоянии бюджета на текущий момент;

- на основании выявленных закономерностей определить различные варианты достижения планируемых бюджетных показателей;

- аналитически определить наилучший вариант развития бюджетных отношений.

В прогнозах необходимо рассматривать разные концепции развития бюджета. Учесть различные ситуации и факторы, действующие на федеральном, региональном и местном уровнях, различные варианты федеральной бюджетной политики, различные социальные и экономические задачи. По мере формирования свежих данных бюджетные показатели систематически уточняются.

Какие методы бюджетного планирования и прогнозирования существуют

Можно выделить девять наиболее известных методов (таблица 1).

Таблица 1. Девять методов бюджетного планирования и прогнозирования

Особенности

1. Нормативный метод

Определяет целевые расходы бюджета в рамках пределов прогнозированных доходов. Как правило, используется при планировании средств на финансирование бюджетных мероприятий и составлении смет бюджетных учреждений.

Метод строится на применении установленных норм и нормативов (законодательных или подзаконных актов).

- нормы индивидуальных выплат (размеры пособий, ставки заработной платы);

- денежные выражения натуральных показателей удовлетворения соцпотребностей;

- нормы, основанные на средних статистических величинах расходов за определённые периоды и т.д.

2. Метод экспертного прогнозирования

Основан на совмещении уже имеющихся статистических данных с оценками, сделанными и обоснованными специалистами-экспертами в различных областях экономики, финансов, налогообложения, финансов, бюджетов, социальной сферы и т. д.

Метод можно использовать при отсутствии возможности достаточно достоверно определить, как развиваются социально-экономические условия извне, нет возможности выработать формализованную прогностическую модель

Экспертные оценки могут быть индивидуальными и коллективными. Чем больше экспертов, тем точнее результат.

3. Индексный метод

Метод основан на использовании различных индексов, отражающих динамику цен, уровня жизни, реальных доходов населения.

Индексы, полученные путём сравнения статистических данных, позволяют использовать их для прогнозного расчёта несоизмеримых показателей. Количественно несравнимые величины приводятся к некоторому общему единству, которое позволяет их сравнить, соизмерить.

Например, с помощью индексов, характеризующих изменение каких-либо условий в будущем по сравнению с настоящими условиям, можно спрогнозировать число получателей бюджетных услуг, приведя количество таких получателей в настоящем времени к моменту времени в будущем.

4. Балансовый метод

При помощи такого метода составляется баланс доходов и расходов бюджета. Он применяется при разработке планов, программ и прогнозов.

- увязать финансовые ресурсы органов госвласти с потребностями в них, вытекающими из прогноза социально-экономического развития;

- увязать расходы бюджетов с их доходами;

- установить пропорции распределения средств между бюджетами разных уровней;

- распределить доходы и расходы по кварталам.

В основе метода лежит принцип сбалансированности и пропорциональности. Он предполагает разработку балансов, которые представляют собой систему показателей, где одна часть (характеризующая ресурсы по источникам поступления) равна другой (показывающей распределение по всем направлениям расходования).

Результаты балансовых расчётов служат основой при формировании структурной, финансовой, социальной политики, политики внешнеэкономической деятельности, позволяют выявить диспропорции в текущем периоде, вскрыть неиспользованные резервы и обосновать новые пропорции.

5. Метод бюджетирования, ориентированного на результат

Планирование расходов тесно связано с достигаемыми результатами.

Метод представляет собой механизм планирования бюджетных расходов и подготовки проекта бюджета, при котором:

- формулируются цели расходования бюджетных средств;

- определяется система показателей для мониторинга степени достижения поставленных целей;

- получатели и распорядители бюджетных средств обладают большими свободами в принятии решений по наиболее эффективной структуре расходов;

- внедряется система мониторинга и оценки эффективности деятельности распорядителей, которая позволяет отслеживать степень выполнения принятых обязательств, за счёт этого распорядители бюджетных средств несут повышенную ответственность за достижение поставленных целей;

- труд работников бюджетной сферы оплачивается по результатам деятельности и степени личного вклада в достижение результатов.

6. Метод экономического анализа

Метод является одним из основных элементов логики прогнозирования и планирования. Он должен осуществляться на макро-, мезо- и микроуровнях.

Метод предполагает применение системного подхода и комплексного анализа, т.е., необходимо рассматривать как экономику в целом, так и её структурные части: отрасли, сферы, регионы, предприятия.

Экономический процесс нужно разделить на части и выявить взаимосвязь и влияние этих частей друг на друга и на развитие всего процесса, раскрыть его сущность, определить закономерности изменения в плановом периоде и оценить возможные пути достижения поставленных целей.

При проведении экономического анализа можно придерживаться следующего алгоритма:

- установите проблемы, определите цели и критерии для их оценки;

- подготовьте информацию для анализа;

- изучите и проанализируйте данные;

- разработайте рекомендации о возможных вариантах решения проблемы и достижения целей;

- оформите результаты анализа.

7. Метод экстраполяции

Метод предполагает внедрение тенденции развития прошлых и текущего этапов в планирование последующих.

Необходимо изучить сложившиеся в настоящем и прошлом устойчивые факторы развития объекта прогноза и перенести их на будущий период.

Экстраполяция может нескольких видов:

- формальная — базируется на предположении о сохранении в будущем прошлых и настоящих тенденций развития объекта прогноза;

- прогнозная — фактическое развитие увязывается с гипотезами о динамике исследуемого процесса с учётом изменений влияния различных факторов в перспективе.

8. Программно-целевой метод

Метод, как правило, используют для обеспечения ресурсами государственных целевых программ. Он способствует

соблюдению единого подхода к рациональному использованию денежных средств для решения наиболее значимых задач и служит инструментом стабилизации экономического положения отдельных территорий.

Метод предполагает разработку плана, начиная с оценки конечных потребностей в зависимости от целей развития экономики, и последующий поиск эффективных способов и средств достижения и обеспечения ресурсами.

Необходимо отобрать основные цели развития: экономического, социального и научно-технического. Разработать взаимоувязанные мероприятия по их достижению в планируемые сроки при сбалансированном обеспечении ресурсами и с учётом их эффективного использования.

9. Метод моделирования

Метод предполагает конструирование модели. Объект или процесс предварительно изучаются, выделяются их существенные признаки и характеристики.

В модель закладываются разные условия развития социально-экономических процессов. Если выбранный вариант прогноза ошибочный, метод позволяет быстро исправить допущенные отклонения.

Модели можно классифицировать по нескольким направлениям:

- в зависимости от уровня управления экономическими и социальными процессами (макроэкономические, межотраслевые, межрайонные, отраслевые, региональные модели и модели микроуровня).

- по аспектам развития экономики (модели прогнозирования воспроизводства основных фондов, трудовых ресурсов, цен и т.п.).

Есть и другие признаки классификации моделей: факторный, производственный, временной, транспортный.

Бюджетное планирование осуществляется ежегодно на федеральном, региональном и местных уровнях.