48.Кассовые операции: правила ведения, ответственность кассира, руководителя и главного бухгалтера

К кассовым операциям относятся операции предприятий и организаций по расчетам наличной валютой России в процессе их деятельности.

Правила ведения кассовых операций в Российской Федерации в настоящее время определены письмом Совета директоров ЦБ РФ № 40 от 22.09.1993 г. «Порядок ведения кассовых операций в Российской Федерации», которым установлено, что предприятия, организации и учреждения независимо от их организационно-правовой формы:

• обязаны хранить свои денежные средства в учреждениях банков;

• должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

• могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями предприятий;

• обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и в сроки, согласованные с учреждениями банка;

• имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждении банка;

• оборудовать специальное помещение — кассу, для осуществления расчетов наличными деньгами. Требования к оборудованию кассы, в том числе средствами сигнализации, должностным лицам, связанных с доставкой и хранением наличных денег, определены Министерством внутренних дел РФ (приложения с письму Совета директоров ЦБ РФ № 40 от 22.09.1993 г. «Порядок ведения кассовых операций в Российской Федерации»);

• все кассовые операции оформляются документами установленной формы;

• для учета кассовых операций ведется кассовая книга;

• кассовые операции осуществляет бухгалтер по кассовым операциям.

Кассир несет материальную ответственность за сохранность всех принятых им ценностей и за всякий ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

После издания приказа о назначении кассира на работу руководитель предприятия обязан ознакомить кассира с Порядком ведения кассовых операций, после чего с ним заключается договор о полной индивидуальной материальной ответственности. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В организациях с небольшой численностью работающих, не имеющих в штате кассира, обязанности кассира могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным или расчетно-платежным ведомостям, заявлениям на выдачу денег, счетам и др.) с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир обязан потребовать предъявление паспорта или другого документа, удостоверяющего личность получателя. Он записывает наименование и номер документа, кем и когда он выдан, и отбирает расписку получателя.

Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без выписки расходного кассового ордера на каждого получающего деньги.

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге.

Контроль соблюдения кассовой дисциплины и правильного ведения кассовой книги возлагается на главного бухгалтера предприятия, который обязан ежедневно проверять соответствие фактического наличия денег данным учета.

Руководитель организации, главный бухгалтер и бухгалтер-кассир несут ответственность за соблюдение кассовой дисциплины, сохранность наличных денег при их доставке из учреждения банка и хранении в организации, в соответствии с Кодексом РФ об административных правонарушениях, руководитель лично осуществляет отбор должностных лиц, осуществляющих кассовые операции, обеспечивающих их сохранность и транспортировку.

Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, — влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Невыполнение должностным лицом учреждения банка обязанностей по контролю за выполнением организациями или их объединениями правил ведения кассовых операций —

влечет наложение административного штрафа в размере от двух тысяч до трех тысяч рублей.

Учет Кассовых операций в Банке тесты с ответами (Кто определяет перечень кассовых операций …)

1. Кто определяет перечень кассовых операций и других услуг банка

2) налоговая служба

3) банк самостоятельно

4) вышестоящие органы

2. На протяжении какого срока действуют денежные чеки

1) 10 дней

3. Кем осуществляется контроль кассовых операций

1) главный бухгалтер

2) руководитель подразделения банка

3) заведующий кассой

Тест. 4. Кто несет материальную ответственность за принятые объемы денег и ценности

2) главный бухгалтер

3) заведующий кассой

4) руководитель внутреннего контроля

5. Где должны храниться наличность и ценности банка:

2) в хранилище ценностей;

4) в сейфе у руководителя.

9 В какой упаковке должен банк осуществлять вывоз наличности территориальному управлению:

Всё о материальной ответственности

Иллюстрация: Моё дело

Что такое материальная ответственность

Материальной ответственностью называют обязанность работника возместить ущерб, если он испортил, сломал или потерял имущество работодателя.

Причём возмещают только реальный ущерб ( ст. 238 ТК ), например:

- недостачу денежных или материальных средств;

- порчу материалов и оборудования;

- расходы на ремонт сломанного имущества;

- штраф, который наложили на работодателя по вине работника.

Например, сотрудник службы клининга сломал моющий пылесос. Из-за этого фирма упустила срочный заказ и не смогла заработать. Работник обязан возместить только стоимость пылесоса или его ремонта, но не упущенную прибыль фирмы.

Материальная ответственность бывает двух видов:

- Ограниченная — работник платит за ущерб в размере не более своего среднемесячного заработка. Если пылесос из примера выше стоит 73 000 руб., а сотрудник зарабатывает в среднем 30 000 руб. в месяц, он обязан выплатить работодателю только 30 000 руб.

- Полная — работник возмещает всю сумму причинённого ущерба. Это возможно только если с сотрудником заключили договор о полной материальной ответственности. Такой договор можно заключить только с теми сотрудниками, которые по своим должностным обязанностям работают непосредственно с деньгами, товарами и другим имуществом работодателя — принимают, хранят, отпускают со склада, перевозят.

Полная ответственность может быть индивидуальной или коллективной . При индивидуальной ущерб возмещает конкретный работник, с которым заключён договор. При коллективной (бригадной) — группа работников.

Есть случаи, когда и без договора с работника можно полностью взыскать ущерб, они перечислены в ст. 243 ТК . Например, если работник нанёс ущерб умышленно или в состоянии опьянения, потерял ценности, выданные ему по разовой доверенности.

В нашем примере, если сотрудник вышел на работу в пьяном виде и сломал пылесос, с него можно будет взыскать все 73 000 рублей.

Отчётность в ИФНС, ПФР и ФСС в 2022 году

практическое пособие для работодателя

Получите бесплатно 62 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

На кого можно возложить материальную ответственность

Минтруд утвердил перечень должностей и работ , при которых можно заключать договоры о полной материальной ответственности. Среди них:

- кассиры, контролёры;

- заведующие и администраторы в торговле, бытовом обслуживании, общепите, гостиницах;

- продавцы, товароведы всех специализаций;

- завхозы, заведующие складами, камерами хранения, кладовщики;

- производители работ и мастера строительных и монтажных работ;

- экспедиторы по перевозке материальных ценностей;

- приём и выплата всех видов платежей;

- приём и отпуск товаров и услуг;

- приём на хранение и отпуск материалов со склада;

- приём, сопровождение и доставка грузов.

Кроме того, не заключают договоры о полной материальной ответственности с:

- Несовершеннолетними . Они обязаны возместить ущерб только если нанесли его умышленно, в состоянии опьянения либо в результате доказанного преступления или административного правонарушения ( ч. 3 ст. 242 ТК ).

- Исполнителями по договорам ГПХ . Положения ТК РФ о материальной ответственности распространяются только на трудовые, а не на гражданско-правовые отношения. Но в п. 1 ст. 1064 ГК предусмотрено, что исполнитель обязан возместить ущерб в полном объёме без какого-либо допсоглашения с организацией или ИП.

Бывает, что работник совмещает несколько должностей. Например, водитель может работать экспедитором по перевозке грузов. Тогда на него можно возложить полную материальную ответственность, но только в отношении обязанностей экспедитора и по материальным ценностям, которые он перевозит. Договор на ответственность за автомобиль заключать нельзя, так как это инструмент, с помощью которого водитель выполняет свою трудовую функцию. Это подтверждают суды, например, в апелляционном определении по делу № 33-897/2019 .

Должностей бухгалтера и главбуха тоже нет в списке , так как они не работают напрямую с деньгами, товарами или материалами. Поэтому с ними нельзя заключить договор о полной материальной ответственности. Но главбух или бухгалтер могут выполнять ещё и обязанности кассира. В этом случае можно заключить договор, по которому они будут отвечать только за ущерб, допущенный при работе кассиром.

В трудовой договор с директором не обязательно включать условие о материальной ответственности. Он несёт её в полном объёме по ст. 277 ТК .

Коллективная ответственность

Бывает, что соблюдены все условия для договора о полной материальной ответственности, но заключить его с работником всё же нельзя. Люди могут выполнять совместную работу, при которой невозможно определить, кто и сколько должен платить за недостачу.

В этом случае заключают договор о полной коллективной ( бригадной ) материальной ответственности сразу с несколькими работниками ( ст. 245 ТК ). Но нужно, чтобы одновременно выполнялись несколько условий:

- Сотрудники работают вместе и имеют доступ к деньгам, товарам и другому имуществу работодателя.

- Работа связана с хранением, обработкой, продажей, перевозкой или другим применением ценностей.

- Ответственность каждого человека за сохранность имущества работодателя нельзя разграничить.

- Выполняемые ими работы есть в специальном перечне Минтруда , в частности:

- приём и выплата всех видов платежей;

- расчёты при продаже товаров и услуг;

- купля, продажа услуг, товаров, подготовка их к продаже;

- приём на хранение, обработка, отпуск материальных ценностей на складах, базах, в кладовых;

- приём и обработка для доставки и сопровождения груза, багажа и других материальных и денежных ценностей.

Например, коллективную ответственность можно установить для кладовщиков, экспедиторов, продавцов, грузчиков. Недостачу они будут обязаны возместить все вместе в полном объёме. Если кто-то из коллектива считает, что не виновен, то должен это доказать (абз. 3 ст. 245 ТК).

Как оформить договор о материальной ответственности

Минтруд утвердил две типовые формы договора — для индивидуальной и коллективной материальной ответственности. Их можно дополнять, например:

- перечислить конкретные обязанности работника или коллектива;

- добавить условия о том, когда проводить инвентаризацию имущества — при уходе работника в отпуск, возвращении из него, увольнении.

Договор оформляют в двух экземплярах . Один остаётся у работодателя, второй выдают работнику. Если это коллективный договор, второй экземпляр хранит руководитель коллектива. Остальным работникам можно выдать копии документа.

Как взыскать ущерб с работника

Порядок взыскания прописан в 246-248 ТК . На подготовку необходимых документов у работодателя есть один месяц с даты подтверждения суммы ущерба. Иначе взыскивать придётся через суд.

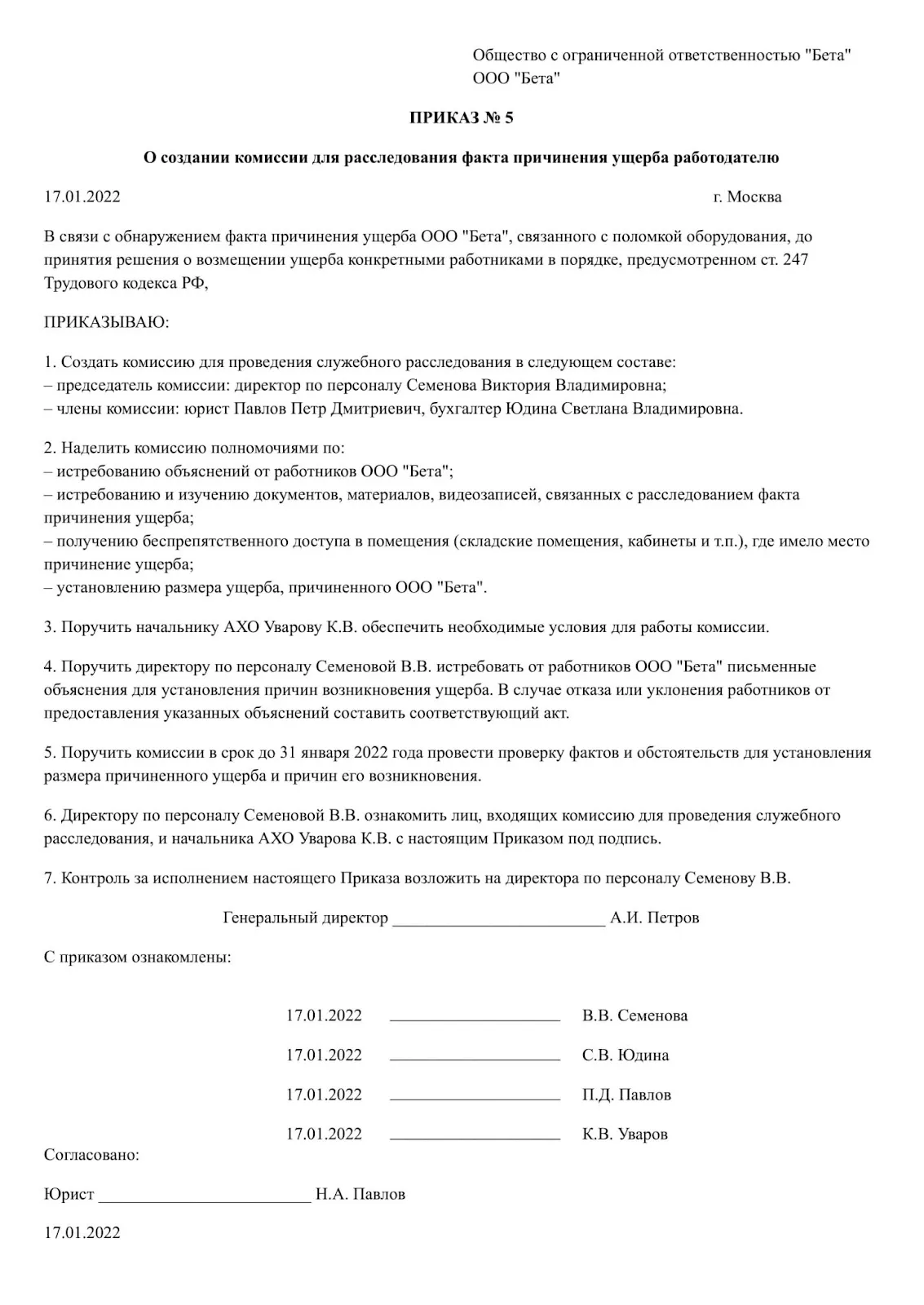

Подтвердите факт ущерба и установите его размер

Чтобы установить причины, размер ущерба и виновника, работодатель проводит проверку. Для этого издают приказ, в котором назначают специальную комиссию для служебного расследования. Кого в неё включить, решает директор.

Приказ составляют в свободной форме. Членов комиссии нужно ознакомить с ним под подпись.

Если произошла кража имущества или оно испорчено, проводят инвентаризацию.

Если работник повредил служебный автомобиль в результате ДТП, которое произошло по его вине, внутреннее расследование не понадобится. В этом случае подтверждением факта и суммы ущерба будут документы от ГИБДД, ремонтных и страховых компаний.

Потребуйте письменное объяснение

После того, как установили сумму ущерба, с работника нужно взять письменное объяснение по ситуации, в которой возник ущерб. Оно поможет выяснить причины ущерба и вину работника. При коллективной ответственности — степень вины каждого участника коллектива . Запрос лучше тоже оформить в письменном виде.

Если работник отказывается дать объяснения, комиссия составляет акт об отказе. В нём указывают причину, по которой у работника требовали пояснения и фиксируют, что он отказался. С актом работника нужно ознакомить под роспись. Если подписывать его он тоже не хочет, это отмечают в акте. Так работодатель сможет подтвердить, что у работника была возможность объясниться, если дело дойдёт до суда.

Оформите акт по результатам служебного расследования

Результаты расследования комиссия оформляет заключением или актом в произвольном виде . Работник может знакомиться со всеми материалами проверки и обжаловать их, если не согласен.

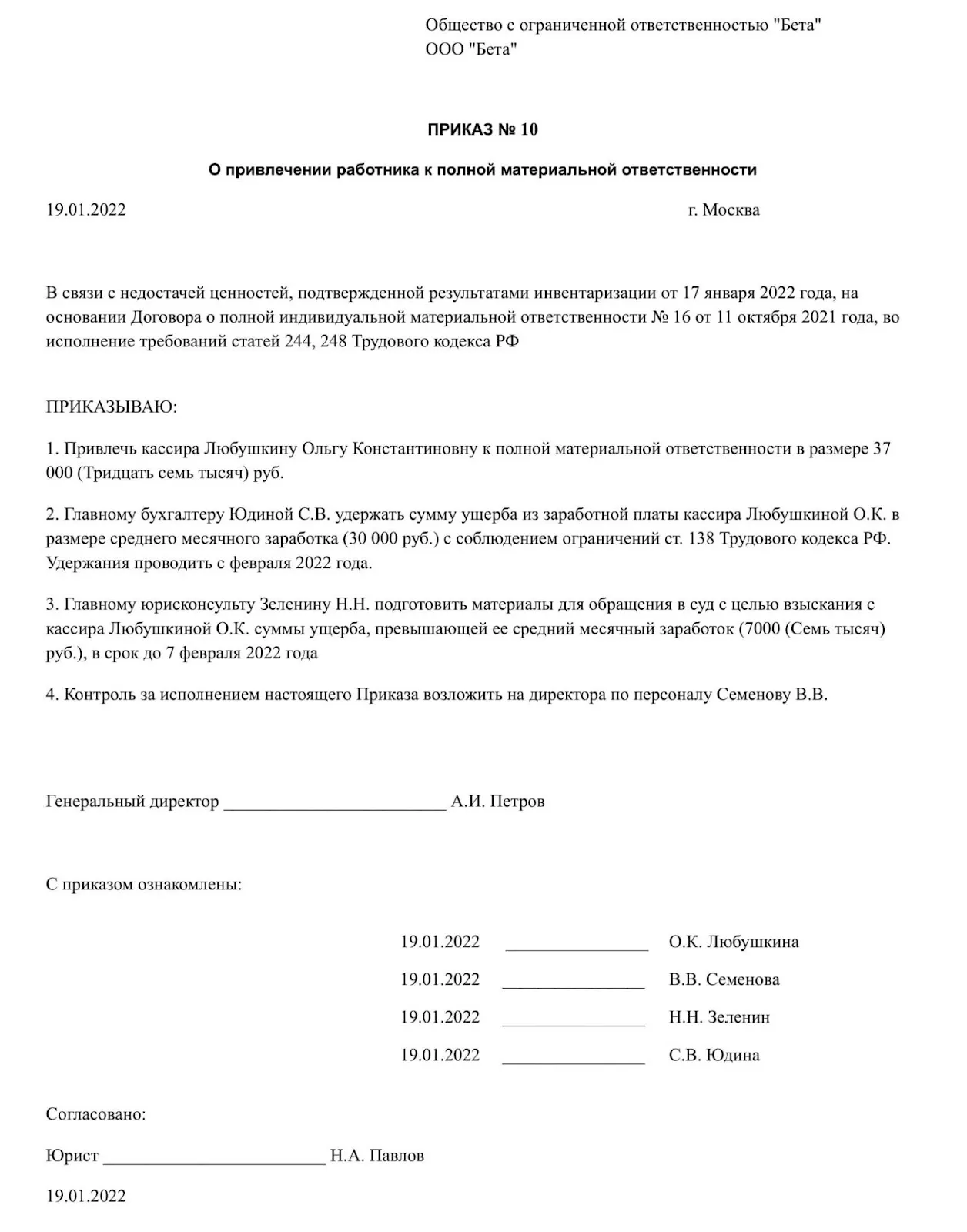

Взыщите сумму ущерба

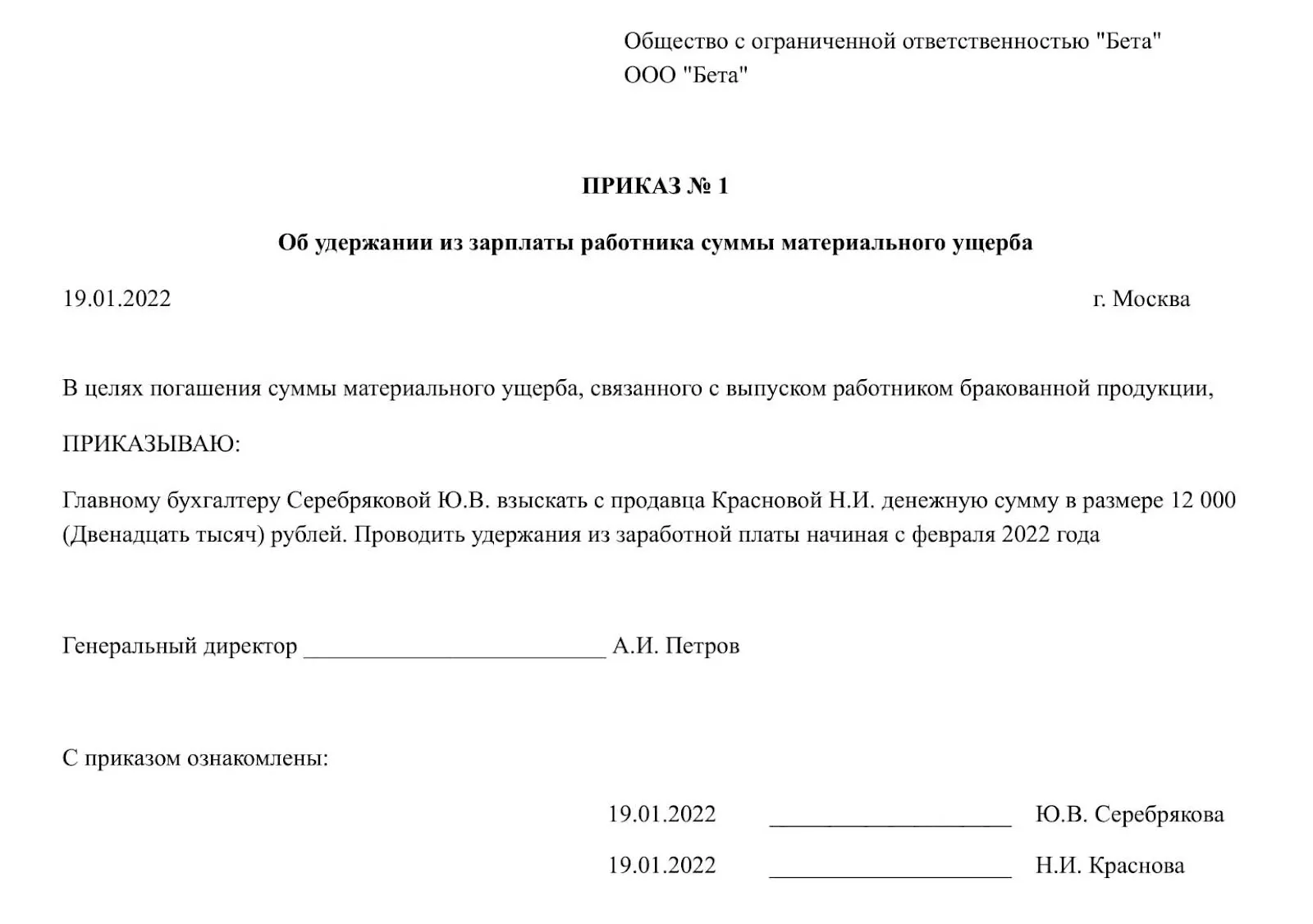

Если известны и виновник, и сумма ущерба, оформляют приказ о привлечении работника к материальной ответственности.

Если сумма ущерба не превышает среднемесячного заработка работника, делают приказ об удержании из зарплаты. Его оформляют не позднее одного месяца со дня, когда работодатель установил окончательную сумму ущерба. Но удерживать можно не более 20% от зарплаты за месяц ( ст. 138 ТК ).

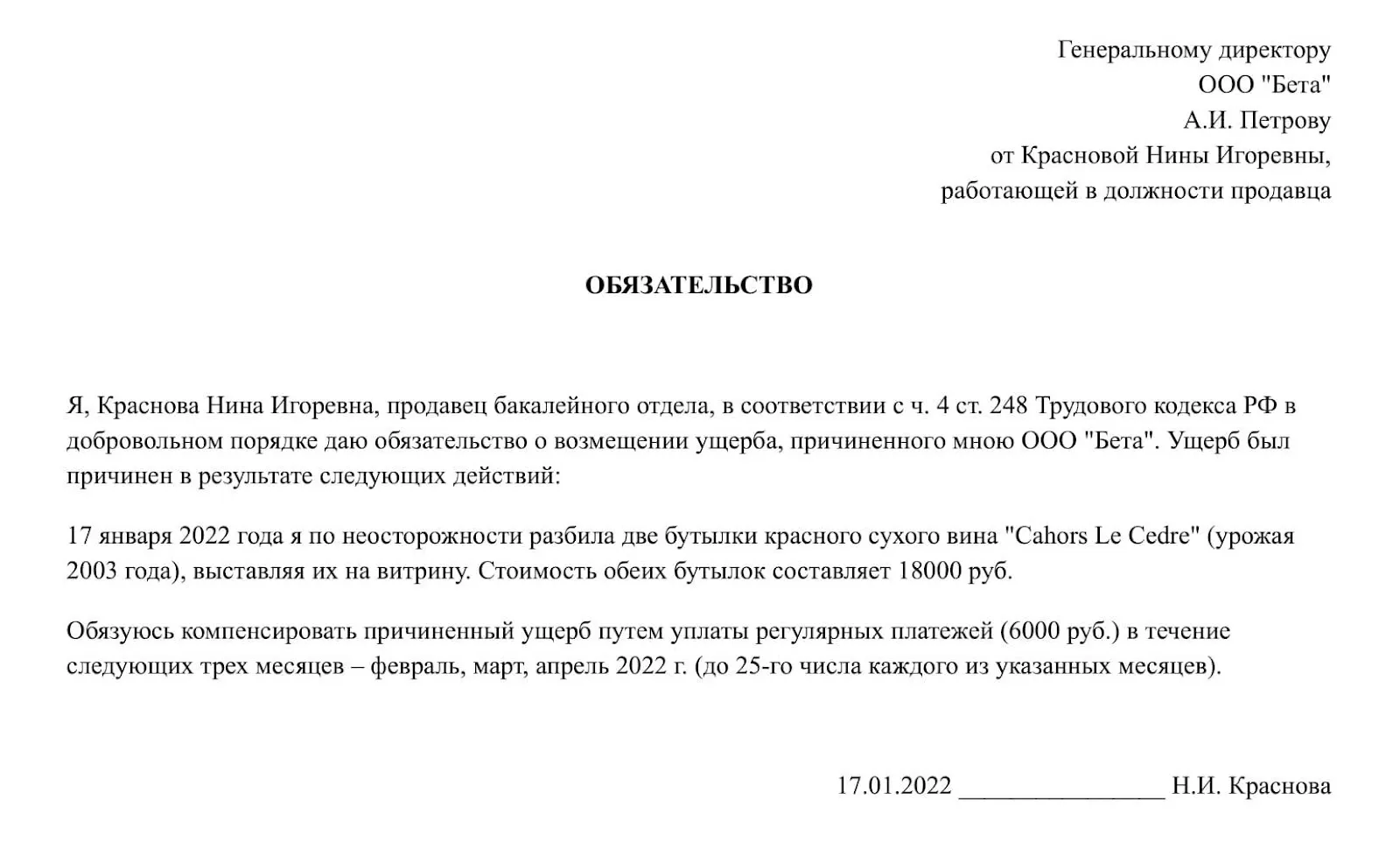

Работник может сам возместить работодателю ущерб — одной суммой или частями. В этом случае не придётся удерживать долг из зарплаты. Работник должен дать работодателю письменное обязательство о возмещении ущерба и указать в нём конкретные сроки выплат.

По договорённости с работодателем работник может передать ему в качестве возмещения ущерба равноценное имущество или отремонтировать повреждения за свой счёт.

Если работник не согласен возместить ущерб

Если работник не хочет платить, а сумма ущерба больше среднемесячного заработка, работодатель может обратиться в суд с исковым заявлением. Сделать это нужно в течение года со дня обнаружения ущерба.

Если работодатель опоздает, суд может восстановить срок, но только по уважительной причине. Например, если подать иск помешала авария на производстве, наводнение или другие чрезвычайные обстоятельства. Точный перечень законом не установлен. Уважительная была причина или нет, решит суд.

Освобождение от материальной ответственности

По ст. 239 ТК материальная ответственность с работника снимается, если ущерб возник:

- из-за обстоятельств непреодолимой силы — чрезвычайных ситуаций, которые не мог предотвратить, например, во время наводнения, землетрясения и других стихийных бедствий;

- при естественном хозяйственном риске — например, работник пытался предотвратить серьёзную аварию и не мог это сделать без какого-либо ущерба;

- при крайней необходимости — работник не мог устранить реальную опасность без вреда для имущества, например, выломал дверь при угрозе пожара;

- при необходимой обороне — например, пытался предотвратить грабёж, пустив в ход имущество работодателя;

- работодатель не создал условий для сохранности имущества — не установил сейфы, не ограничил доступ посторонних, не оборудовал помещение надёжными замками, сигнализацией.

Увольнение работника не освобождает его от обязанности заплатить за ущерб, нанесённый в период трудовых отношений. Если до увольнения работник не полностью рассчитался, работодатель может взыскать долги через суд.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Недостача денежных средств в кассе

Если организация работает с наличными денежными средствами, какой-то процент ошибок практически неизбежен. Особенно часты денежные несоответствия в фирмах, где движение кэша очень обширное, а ответственные за это лица часто меняются, например, в супермаркетах с большим количеством касс, крупных торговых центрах и т.п.

Рассмотрим, как в таких случаях правильно поступить руководству организации, что грозит не уследившему за частью денег кассиру, а также раскроем особенности проведения недостачи через бухгалтерский учет.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации.

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Виновен всегда кассир

Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора.

Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств. А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия. Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира. Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком. Для обращения в суд по этому поводу у работодателя есть год.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Порядок взыскания недостачи

- Обнаружение денежного несоответствия в кассе и в бумагах.

- Запрос объяснительной у кассира. В случае непредоставления или прямого отказа от ее составления – написание специального акта с подписью двух свидетелей.

- Издание руководством Приказа (распоряжения) о возмещении недостачи.

- У согласного на добровольное возмещение кассира сумму недостачи спишут с ближайшей зарплаты либо он сам внесет деньги в кассу. Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

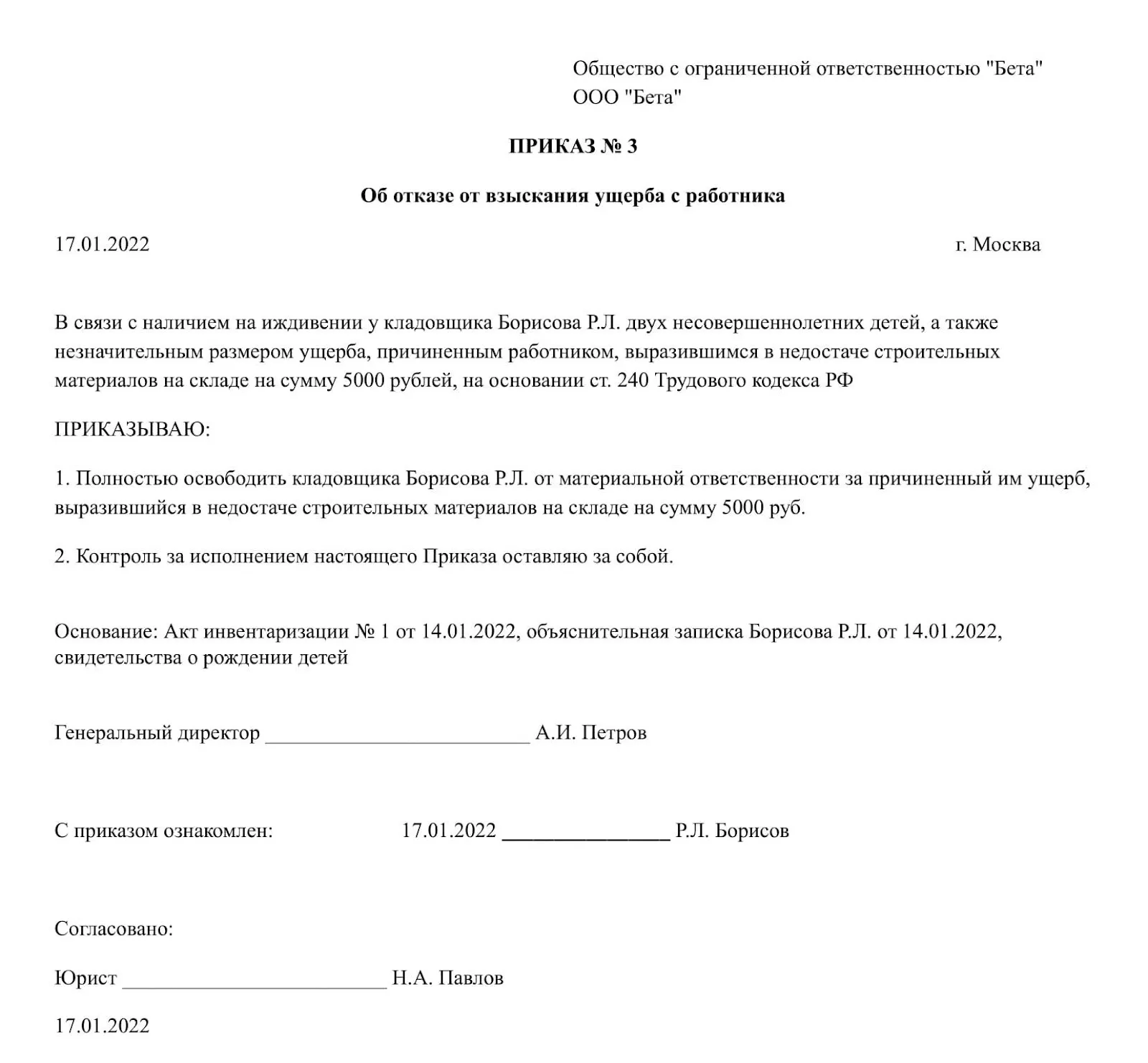

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме.

Когда кассир не виноват

Закон оговаривает некоторые обстоятельства, которые снимают вину и материальную ответственность с кассира. К ним относятся:

- стихийное бедствие, в результате которого касса была повреждена и средства утрачены;

- другое действие неодолимой силы, независимой от кассира (ограбление, похищение средств при транспортировке или передаче в/из банка).

В этом случае акт недостачи фиксируется, помимо обычной процедуры экстренной инвентаризации, еще и актом правоохранительных органов.

Как провести недостачу по бухгалтерии

При вине кассира сумма недостачи не учитывается при налоге на прибыль, поскольку даже при возмещении никакого дополнительного дохода не возникает. А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы.