Как называется деятельность осуществляемая на свой риск с целью извлечения прибыли

Предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг (абз. 3 ст. 2 ГК РФ).

Осуществление физическим лицом такой деятельности влечет для него ряд обязанностей. В первую очередь он должен зарегистрироваться в качестве индивидуального предпринимателя, а также уплачивать налоги и взносы. Если налоговые органы выяснят, что деятельность гражданина является предпринимательской, но он не зарегистрирован в таком статусе, ему могут доначислить налоги и взносы.

Федеральная налоговая служба обобщила судебную практику по спорам, связанным с квалификацией деятельности физических лиц в качестве предпринимательской в целях налогообложения. Рассмотрим наиболее интересные выводы налоговиков.

Приобретаемое гражданином имущество может указывать на предпринимательскую деятельность

Само по себе приобретение какого-либо имущества не говорит о том, что гражданин ведет предпринимательскую деятельность. Здесь имеет значение, какое именно имущество приобретено и как оно будет использоваться впоследствии. Является ли приобретенная недвижимость (например) жилой или коммерческой, в личных или коммерческих целях она используется гражданином, как часто он заключает сделки с таким имуществом и т.д.

В частности, признаками предпринимательской деятельности являются (письма Минфина России от 07.11.2006 № 03-01-11/4/82, ФНС России от 08.02.2013 № ЕД-3-3/412@):

- Изготовление или приобретение имущества с извлечением прибыли из его реализации или использования.

- Хозяйственный учет операций, связанных с осуществлением сделок.

- Взаимосвязанность всех совершаемых гражданином в определенный период времени сделок (например, приобретение недвижимости с последующей частичной продажей, сдачей в аренду и т.д.).

- Постоянные отношения с одними и теми же продавцами, покупателями и прочими контрагентами.

Систематическое приобретение и продажа имущества могут быть признаны предпринимательством

Деятельность физического лица по систематическому приобретению большого количества недвижимого имущества без цели его личного использования фактически является видом предпринимательской деятельности, направленной на получение дохода.

Пассивный доход гражданина не свидетельствует о предпринимательской деятельности

К так называемым пассивным доходам от использования и распоряжения имуществом гражданина относятся дивиденды, проценты по вкладам, займам, доходы от сдачи в аренду имущества, приобретенного для личных нужд, и иные аналогичные по характеру выплаты. Они не свидетельствуют об осуществлении предпринимательской деятельности гражданином.

Если доходы не систематические, гражданин не предприниматель

Систематичность получения дохода является одним из основных признаков предпринимательской деятельности. Получение гражданином доходов по единичным сделкам нельзя признать предпринимательской деятельностью. Разовое оказание личных услуг также не является предпринимательством, поскольку не имеет признаков систематичности. Такие доходы облагаются НДФЛ как доходы физического лица, не являющегося предпринимателем.

При доначислении налогов предпринимателю учитывается его право на освобождение от НДС

Суды исходят из следующего. Если деятельность гражданина признана предпринимательской, в связи с чем доначисляются налоги, инспекция должна учитывать право гражданина на освобождение от НДС по ст. 145 НК РФ, если соблюдаются условия (см. подробнее). При этом уведомление о применении освобождения может быть подано налогоплательщиком с нарушением срока, в том числе и после окончания налоговой проверки (см. статью-рекомендацию).

В каком размере доначисляется НДС?

Доначисляя НДС гражданину, занимающемуся предпринимательской деятельностью, контролеры должны учитывать следующее. Если гражданин действовал добросовестно, не имея умысла не уплачивать налоги, а о квалификации своей деятельности как предпринимательской узнал только по результатам контрольных мероприятий, налог доначисляется расчетным методом из согласованной цены договора по ставке 10/110 или 20/120.

Однако если налоговая установила, что гражданин действовал недобросовестно, скрывая свой реальный статус с целью не платить НДС, налог доначислят на цену договора по ставке 10% или 20% (а не определят расчетным методом исходя их цены договора).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Деятельность с целью извлечения прибыли, 19 букв — сканворды и кроссворды

Ответ на вопрос в сканворде (кроссворде) «Деятельность с целью извлечения прибыли», 19 букв (первая — п, последняя — о):

п р е д п р и н и м а т е л ь с т в о

(ПРЕДПРИНИМАТЕЛЬСТВО) 👍 0 👎 0

Другие определения (вопросы) к слову «предпринимательство» (7)

- деятельность предпринимателя, либо хозяйствующего субъекта, которые, владея полностью или частично какими-либо материальными и культурными ценностями, использует их для производства товаров и услуг с целью получения прибыли ◆ Все они, вместе взятые, создавали в стране настроение, отнюдь не поощряющее хозяйственную инициативу и предпринимательство . А. К. Дживелегов, «Леонардо да Винчи», 1929-1934 г. ◆ Евразийцы отмечают, что государственное регулирование, контроль и выполнение государством хозяйственных функций, хотя и в различных формах, неизменно выступает в течение русской истории: торговые операции первоначальных князей, государственное предпринимательство московского периода, такое же предпринимательство и объемлющее регулирование хозяйственной жизни в императорский период. обобщенный, «Евразийство», 1927 г.

Значение слова

ПРЕДПРИНИМА́ТЕЛЬСТВО, -а, средний род

Деятельность предпринимателя. Коммерческое предпринимательство. || Неодобр. Склонность к устройству выгодных предприятий, к аферам.

Предпринима́тельство (предпринима́тельская де́ятельность, би́знес) — самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от владения имуществом, продажи товаров, выполнения работ или оказания услуг. Лица, осуществляющие предпринимательскую деятельность, должны быть зарегистрированы в этом качестве в установленном законом порядке, если иное не предусмотрено законом.

Отдельные случаи продажи товаров, выполнения работ или оказания услуг, не приводящие к систематическому получению прибыли, предпринимательством не является.

Для ведения предпринимательства используется имущество, нематериальные активы, труд, как самого предпринимателя, так и привлечённые со стороны. Нет гарантий, что затраченные средства окупятся, что произведённое будет продано с прибылью. С этим связан риск потерь всего или части имущества.

В большинстве стран для начала предпринимательства требуется официальная регистрация, но критерии и условия могут существенно различаться. Согласно законодательству Российской Федерации предпринимательство может осуществляться юридическим лицом или непосредственно физическим лицом (индивидуальным предпринимателем) после их регистрации в установленном законом порядке.

Предпринимательская деятельность

Предпринима́тельская де́ятельность (предпринимательство), самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом , продажи товаров , выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Термину «предпринимательская деятельность» синонимичен термин «предпринимательство», который также используется применительно к обозначениям различных видов данной деятельности.

Конституция Российской Федерации гарантирует право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещённой законом экономической деятельности (ч. 1 ст. 34). Законодательное определение содержится в Гражданском кодексе Российской Федерации (ГК РФ). При этом предпринимательской деятельности свойственны поименованные и непоименованные в законе характеристики. Предпринимательской может считаться только деятельность, соответствующая совокупности признаков.

В первую очередь – самостоятельность. Предпринимательская самостоятельность имеет несколько форм – свобода по своей воле и в своём интересе выбирать вид деятельности, определять методы ведения предпринимательской деятельности, вид и форму инкорпорации, контрагентов, систему заключаемых договоров в пределах, установленных законом. Самостоятельность, помимо прочего, подразумевает наличие правовых гарантий её существования, к которым относится, в частности, право на защиту , как судебную и административную, так и самозащиту . Предпринимательская самостоятельность также выражается в имущественной самостоятельности: имущество, используемое предпринимателем для данной деятельности, обособлено, в первую очередь, в целях ответственности .

Рисковый характер предпринимательской деятельности является её сущностной характеристикой и выражается в том, что результаты такой деятельности являются вероятными, поэтому предприниматель должен уметь определить и по возможности нивелировать потенциальные риски, а также быть готовым нести соответствующие потери в том случае, если не смог их предвидеть или предотвратить.

Осуществление предпринимательской деятельности требует квалификации: несмотря на то, что этот элемент прямо не поименован в определении, предложенном законом, профессионализм предпринимателя презюмируется . Для осуществления некоторых видов предпринимательской деятельности требуется получение специального образования и подтверждённых дипломом специальных знаний (в частности, оценочная и аудиторская деятельность). В ряде других сфер существуют установленные государством требования о лицензировании (телекоммуникация, пользование недрами , использование атомной энергии, банковская деятельность и др.). Преимущественно требования лицензирования предъявляются к видам деятельности, связанным с эксплуатацией технически сложного оборудования либо способным нанести материальный или нематериальный вред гражданам . Для некоторых сфер предпринимательской деятельности требования наличия специальных знаний, дипломов и лицензирования не предусмотрены: к ним относятся, в частности, торговля продовольственными товарами, отдельные виды финансовой и инвестиционной деятельности , однако и в отношении предпринимателей, занятых в данных сферах, профессионализм, т. е. умение принимать решения, основанные на разумной, грамотной и квалифицированной оценке последствий, презюмируется.

Кроме того, предпринимательская деятельность характеризуется профессионализмом, предполагающим наличие у предпринимателя определённых знаний и навыков.

Следствием презумпции профессионализма предпринимателя являются повышенные стандарты ответственности. В отличие от законодательства о потребителях , которое содержит дополнительные гарантии защиты прав потребителя как участника правоотношения (гарантии качества, право на возврат товара, дополнительные санкции для недобросовестного продавца), предпринимательское законодательство привилегий при реализации прав участников предпринимательской деятельности не предусматривает. В частности, российское законодательство содержит концепцию объективной ответственности – предприниматель должен доказать, что надлежащее исполнение обязательства оказалось невозможным вследствие обстоятельств непреодолимой силы (ГК РФ).

Целью предпринимательской деятельности является извлечение прибыли. При этом сам факт наличия или отсутствия прибыли для квалификации деятельности как предпринимательской значения не имеет, поскольку одним из последствий её рискового характера могут стать финансовые потери предпринимателя. Поэтому даже приносящая убытки предпринимательская деятельность всё равно будет считаться таковой. В свою очередь, цели предпринимательской деятельности всегда определимы с помощью числовых характеристик, т. е. посредством количественных показателей. Квалифицирующим признаком в данном случае является не цель получения разовой выгоды, а именно цель систематического извлечения прибыли. Данный элемент предпринимательской деятельности выражается в двух формах: во-первых, сама предпринимательская деятельность осуществляется на постоянной основе, причём продолжительность периода значения не имеет. Во-вторых, по своему характеру предпринимательская деятельность нацелена на регулярное извлечение прибыли. Периодичность извлечения прибыли может быть любая: месяц, квартал, год или любой другой индивидуально идентифицируемый, но при этом повторяющийся период.

Предпринимательская деятельность всегда связана с введением в гражданский оборот имущественных благ: реализацией товаров, оказанием услуг, выполнением работ, т. е. материальных и нематериальных объектов, имеющих имущественную ценность. С этим критерием связан ещё один определяющий признак предпринимательской деятельности: это активная деятельность. Например, получение пассивного дохода, в частности от банковского вклада , предпринимательской деятельностью не является, поскольку не соответствует ни критерию квалификации, ни критерию совершения активных действий.

Предпринимательская деятельность, по общему правилу, требует государственной регистрации её субъектов: создания юридического лица либо регистрации в качестве индивидуального предпринимателя либо иной тип регистрации в органах государственной власти , например, для целей применения специального налогового режима . Однако данный критерий следует считать условным: государственная регистрация выступает важным элементом осуществления законной деятельности, поскольку в случае отсутствия такой регистрации предпринимательство является незаконным, т. е. правонарушением . Например, Кодекс Российской Федерации об административных правонарушениях РФ (КоАП РФ) предусматривает административную ответственность за осуществление предпринимательской деятельности без регистрации (ч. 1 ст. 14.1). Уголовный кодекс РФ (УК РФ) предусматривает уголовную ответственность за незаконное предпринимательство, если это деяние причинило крупный ущерб гражданам, организациям , государству либо сопряжено с извлечением дохода в крупном размере (ч. 1 ст. 171).

Предпринимательская деятельность разнообразна, поэтому существует несколько оснований её классификации: по форме собственности (государственное и частное предпринимательство, государственно-частное партнёрство ); по географическому признаку (локальное, региональное, национальное либо международное предпринимательство). С правовой точки зрения также важна классификация, основанная на численности сотрудников и финансовых показателях: для среднего и малого бизнеса, именуемого малым и средним предпринимательством , большинством юрисдикций предусмотрен специальный льготный правовой режим . По составу участников выделяется индивидуальная и коллективная предпринимательская деятельность (деятельность индивидуальных предпринимателей и деятельность с образованием юридического лица). Важный способ классификации – по направленности такой деятельности [производственная, коммерческая (торговая и финансовая)].

Таким образом, предпринимательская деятельность как вид экономической деятельности обладает рядом сущностных характеристик, к которым относится её самостоятельность, направленность на извлечение прибыли, системность и регулярность, а также рисковый характер и профессионализм участников, следствием чего является многообразие форм её осуществления.

Понятие и сущность предпринимательской деятельности (бизнеса)

Одним из важнейших направлений формирования новой экономической среды в России является развитие малого предпринимательства. Малый бизнес способствует поддержанию конкурентного тонуса в экономике и создает собственную социальную опору общественного устройства, организованного на началах рынка. Раскрепощая частную инициативу и чутко реагируя на рыночные сигналы, малый бизнес обладает значительным инновационным потенциалом. Реализация этого потенциала способна существенно повысить гибкость экономической структуры хозяйствования, стать катализатором увеличения национальных конкурентных преимуществ России.

Бизнес – согласно одному из определений приведенных в словаре делового общения, и с которым более всего можно согласиться, это дело, занятие, предпринимательство, направленные на достижение определенных результатов (получение прибыли).

В повседневном употреблении и понятии бизнес – это получение дохода посредством полезной производственной деятельности – изготовления продукта или оказания услуг.

Формула бизнеса: «Д-Д’». Вкладывая в дело деньги — «Д», бизнесмен по завершению дела получает деньги обратно с прибылью – «Д’».

В русском языке аналогичным определению «бизнес» является определение «предпринимательство», тоесть организация производственной деятельности.

Автор самого термина «предпринимательство» Р. Кантильон считал главным отличием предпринимателя является то, что его доход не носит постоянного характера, а зависит от личного умения реализовать товар или услугу на рынке.

Американский экономист Т. Веблен разделял понятие бизнеса и производства. Он считал, что только тот, кто заботится о развитии производства выполняет полезную роль, а бизнесмены это люди, которых интересует лишь финансовая сторона дела. Это деяние по Веблеру предопределяется природой человека.

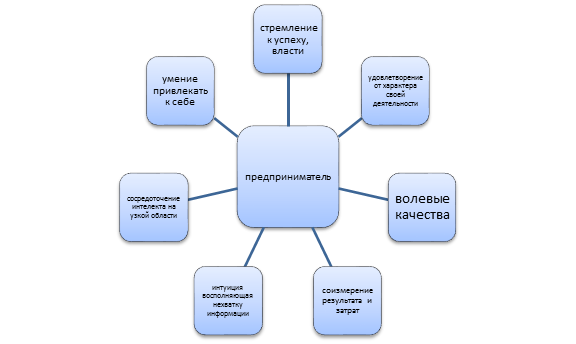

Немецкий экономист В. Зомбарт так же связывал предпринимательство с психологией личности. Для предпринимателя важны не традиционные добродетели в виде трудолюбия, бережливости, осторожности, а как раз наоборот: авантюризм, склонность к риску, способность стать организатором, волевые качества.

Наиболее основательно теория предпринимательства была разработана крупнейшим австрийско-американским экономистом И. Шумпетером.

Шумпетер различает в экономике состояние статистики и динамики. Он считал, что если экономика находится в статистическом состоянии, то здесь нет места предпринимательству, а осуществляется обычное хозяйственное руководство.

Предпринимательство возникает там, где есть динамика, развитие, где есть почва для появления Новатора! Именно так, с большой буквы Шумпетер именовал предпринимателя. Новаторами могут быть люди разных социальных слоев, но важно, чтобы они могли реализовать свои нововведения.

Шумпетер не считает прибыль целью предпринимательства – это символ успеха фирмы и возможность осуществлять нововведения, преображения. Предпринимателя интересует господство, власть, желание борьбы и власти. Предприниматель получает удовольствие от самой этой деятельности, как бы она не была тяжела.

На основании взглядов Шумпетера и позднейших авторов можно составить «портрет» предпринимателя. Схематически он будет выглядеть так(cм. схема1).

Думается, что подобный набор качеств встречается не так часто и поэтому предпринимательские способности дают своему владельцу возможность получать предпринимательский доход.

Можно с уверенностью полагать, что в любом обществе, в том числе и в нашем, российском, лишь небольшая часть населения наделена этими качествами и может успешно составить слой предпринимателей.

Многие социологи определяют, что примерно 10-12% населения обладают такими качествами.

Внешне может показаться, что характеризуя предпринимательство с психологической стороны личности мы уходим в мир чисто субъективный. Однако имеется множество факторов объективной значимости предпринимательских способностей.

Так, например в балансах предприятий появилась статья «нематериальные активы», где в денежных единицах оцениваются вносимые в предприятие новшества-способности, ноу-хау, лицензии и имя предприятия, предложенные и зарегистрированные изобретателями.

О значимости авторитетов в мире бизнеса свидетельствует все расширяющаяся практика «френчайзинга». Речь идет о передаче малоизвестной фирме возможности работать под известной маркой, а известная фирма обязуется следить за качеством и обеспечивать обучение персонала. За это она получает доход и расширяет рынок с помощью других фирм.

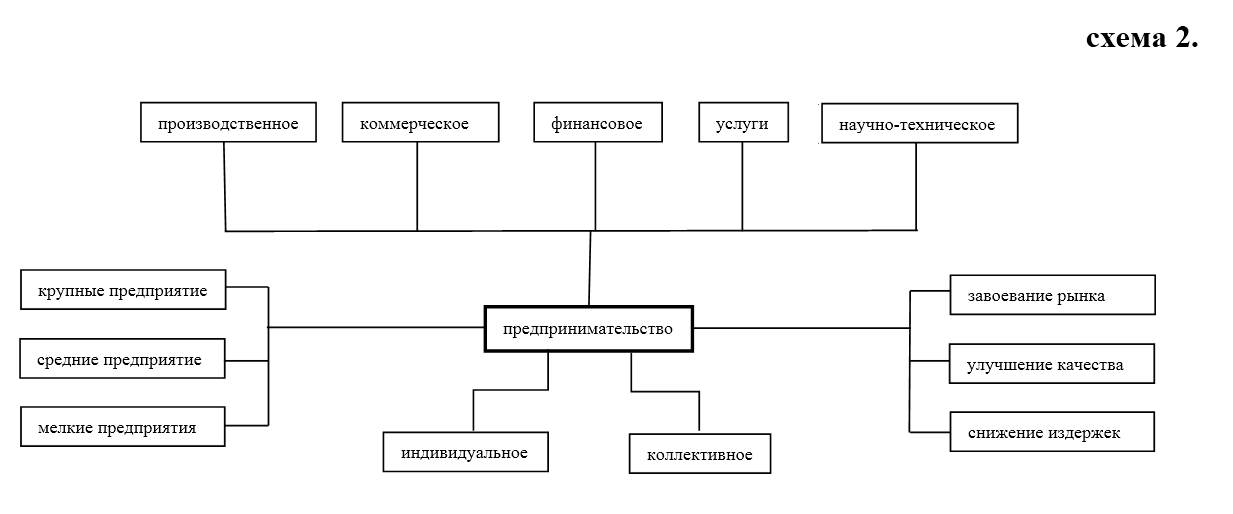

Предпринимательство имеет множество видов, которые можно проиллюстрировать следующей схемой(см. схема 2.)

Хотя закономерности предпринимательской деятельности едины, на характер предпринимательской деятельности влияет размер предприятия. Крупные предприятия дают меньше возможности для предпринимательства, поскольку на них сосредоточено массовое или серийное производство, требующее стабильности и любая ломка сложившегося ритма нежелательна.

Поэтому рано или поздно крупные предприятия используют разработки НТП, но нередко покупают патент или лицензию.

Средние фирмы чаще всего «нишевые». Они находят на рынке свою нишу, где у них нет или ослаблена конкуренция. Здесь больше возможностей для поиска новых решений. Но лучше всего подходят для предпринимательства мелкие фирмы, многие из которых называют венчурными, т.е. «рисковыми» фирмами. Правда, на мелких предприятиях гораздо выше и риск банкротства, но риск это спутник предпринимательства.

Индивидуальное предпринимательство также дает больше возможности, чем коллегиально управляемые фирмы. Если на своем индивидуальном предприятии есть возможность принимать рискованные решения, то при коллегиальном управлении это сделать очень трудно.

На схеме выделены основные направления стратегии фирмы. Это либо повышение доли фирмы на рынке, либо завоевание авторитета для собственной продукции, либо существенное сокращение издержек и повышение прибыльности фирмы.

Из всего сказанного понятно, что предпринимательство не может возникнуть внезапно, оно формируется исподволь. И лучшим примером этого является наша российская действительность. Сегодняшние наши предприниматели, их поведение, довольно сильно отличается от наших теоретических представлений. Многие явления нашей экономики парадоксально отличаются от таких же явлений в странах с развитой рыночной экономикой.

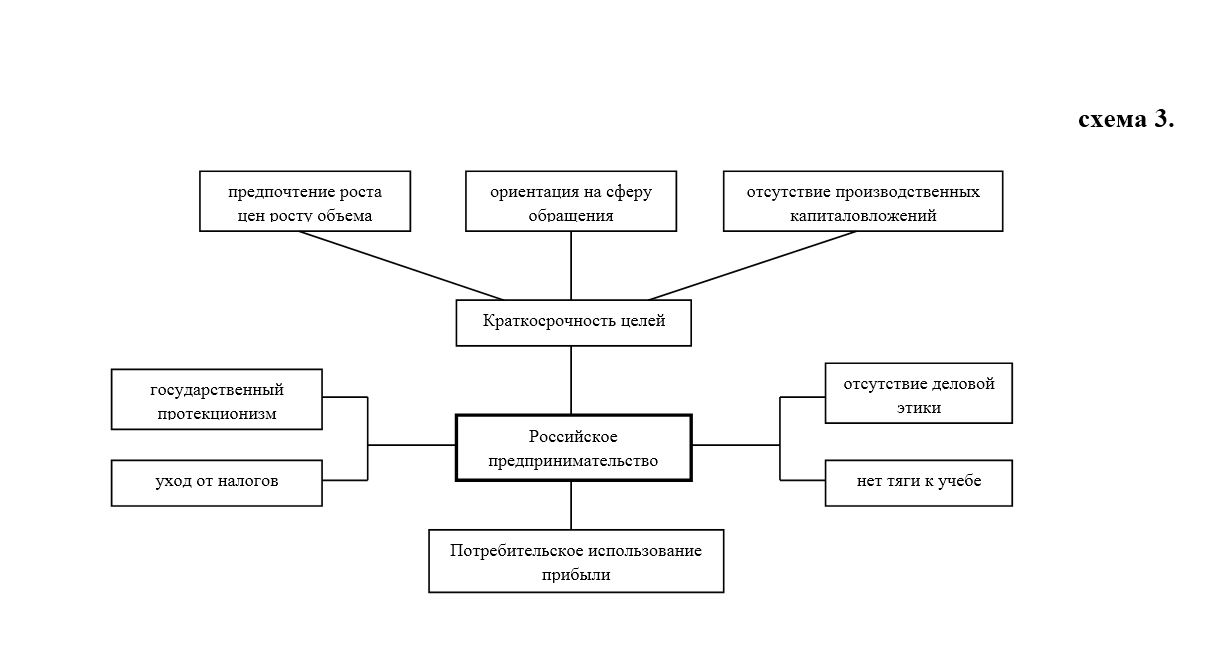

Специфическими особенностями российского предпринимательства являются следующие(см. схема 3)

Коротко прокомментируем приведенную схему.

Россия – одна из редких стран, где рост цен сопровождается не ростом, а падением производства. Вместо того, чтобы наращивать производство и завоевывать рынок для своих товаров наши российские предприниматели, в своей массе, идут по пути повышения цен и снижения объема производства. Это связано с высокой степенью монополизма и традициями жить в условиях постоянного дефицита.

В условиях сильной инфляции нет смысла осуществлять производственные капиталовложения, капитал устремляется в сферу обращения. Отсюда вытекает упрощенное отношение к предпринимательству – предпринимательство без производства и строительства, без научно-технической деятельности вырождаются просто в куплю-продажу, а отсюда падение как авторитета экономических и технических знаний, так и смыслового значения предпринимательства.

Под влиянием традиций прошлого, в нашей экономике явно ощущается влияние государственного протекционизма. Несмотря на развитие рыночных отношений, от государственных органов зависит выдача разнообразных разрешений, лицензий и запрещений. Вместе с тем тяжесть налогового бремени стимулирует поиск сложных комбинаций для вывода предприятий из-под налогового бремени.

Весьма характерная черта русского бизнеса – потребительское использование прибыли. Даже имея накопления предприниматель использует их непроизводительно.

До недавнего времени российское и союзное законодательство не предусматривало такой формы деятельности граждан, как индивидуальная трудовая деятельность.

Такое понятие как «предпринимательская деятельность» употреблялось только в уголовном кодексе как преступное деяние.

Принятые законы СССР «Об индивидуальной трудовой деятельности» и « О кооперации в СССР» явились первой нормативной базой на которой в дальнейшем основывались более поздние нормативные акты, регулирующие предпринимательскую деятельность граждан. Характеризуя приведенные законодательные акты, несмотря на их прогрессивное значение для времен перестройки экономики и жизненного уклада, можно отметить, что они ограничивали индивидуальную трудовую деятельность.

Во-первых они системно ограничивали допустимые виды индивидуальной трудовой деятельности (порядка 30 видов); во-вторых, ограничивался срок, на который выдавался патент (разрешение) на занятие индивидуальной трудовой деятельностью (на 5 лет); в-третьих, и это главное серьезное ограничение предпринимательской деятельности граждан – запрещалось использовать наемный труд, который прямо был увязан с понятием получения «нетрудовых доходов» или «эксплуатацией человека человеком».

Реальное определение предпринимательской деятельности, отвечающее его сущности, духу времени и чаяниям инициативной и предприимчивой части народа было закреплено в законе РСФСР «О Предприятиях и предпринимательской деятельности» (от 25.12.1990 г.). Согласно ст.1 этого закона «Предпринимательская деятельность (предпринимательство) представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли».

Этим же документом, наравне уже с действующими кооперативными формами организации труда, была установлена другая форма индивидуальной трудовой деятельности граждан – индивидуальное (семейное) частное предприятие, которая была преобразована в хозяйственные товарищества, общества или кооперативы.

Следует отметить важную особенность действующих до 1999 года семейных (частных) предприятий, к ним применялись иные действующие нормы гражданского кодекса РФ об унитарных предприятиях, основанные на праве оперативного управления, с учетом того, что собственником имущества являются их учредители, т.е. гражданин или члены его семьи.

Согласно нормам кодекса учредители индивидуального частного (семейного) предприятия несут субсидиарную ответственность по обязательствам предприятия в случае недостаточности имущества, а точнее своим личным имуществом, за исключением имущества, на которое в соответствии с гражданско-процессуальным законодательством не может быть обращено взыскание.

В случае преобразования индивидуального частного предприятия в хозяйственное общество или товарищество, учредители несли ответственность в пределах своих вкладов, но не своим личным имуществом.

Таким образом, своевременное преобразование индивидуальных частных предприятий в другие формы хозяйствования помогали учредителям избежать дополнительной имущественной ответственности, связанной с личным имуществом.

К тому же при регистрации изменений правового статуса индивидуального (семейного) частного предприятия в хозяйственное общество или товарищество согласно правовым нормам первой части гражданского кодекса учредители освобождались от уплаты регистрационного сбора.

С момента введения нового гражданского кодекса РФ (01.01.1995 г.) для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, предусмотрена новая форма, именуемая, как индивидуальный предприниматель.

Объективная целесообразность развития малого предпринимательства была, в первую очередь, связана с необходимостью совершенствования организации общественного производства, ускорения темпов роста научно-технического прогресса, необходимости решения целого ряда социальных проблем.

Малое предпринимательство в России имеет большое народнохозяйственное значение в силу следующих обстоятельств:

— мелкий бизнес позволяет заполнить все ниши рынка и наиболее плотно удовлетворить потребности населения в потребительских товарах и услугах;

— для создания малых фирм не требуется крупные инвестиции и длительный срок их освоения;

— развитие малого предпринимательства – это одно из действенных направлений антимонопольной политики и обеспечение конкурентной среды;

— мелкие предприятия проще в управлении, им не нужно создавать сложные управленческие структуры;

— малые предприятия могут быстрее и дешевле «перевооружаться», внедрять и апробировать новую технологию, проводить частную автоматизацию производства, достигать оптимального сочетания механизированного и ручного труда;

— развитие малого предпринимательства позволяет в значительной степени решать или смягчать проблему безработицы;

— с развитием малого предпринимательства появляется средний класс малых собственников, заинтересованных в стабилизации экономики и наведении элементарного порядка в стране;

Предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность физических лиц, направленная на систематическое получение личного дохода от пользования имуществом, продажи товаров, выполнения работы или оказания услуг лицами, зарегистрированными в этом качестве, в установленном закономпорядке.

Индивидуальные предприниматели (когда-то давно их называли предприниматели без образования юридического лица или сокращенно ПБОЮЛ) – физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств (п.2 ст.11 НК РФ).

Деятельность индивидуального предпринимателя может осуществляться:

— без применения наемного труда

— с применением наемного труда

Таким образом, предпринимательская деятельность определяется следующими признаками:

1. Это деятельность самостоятельная

Этот признак указывает на то, что гражданин по своей личной инициативе, самостоятельно организует предпринимательскую деятельность. Она не направляется, не контролируется определенным руководящим органом. Вмешательство государства осуществляется только в целях защиты конституционного строя, прав и законных интересов других лиц, обеспечения участия в формировании доходов бюджета.

2. Деятельность на свой риск

Право на предпринимательскую деятельность предлагает не только экономическую и юридическую самостоятельность предпринимателя, но и самостоятельную ответственность за результаты работы.

Поскольку деятельность предпринимателя направлена на получение личного дохода, а именно на получение имущественных благ, то в силу разных причин этот результат не всегда достижим. Поэтому необходимо детально рассматривать факторы коммерческого риска. Это возможные неблагоприятные имущественные последствия деятельности предпринимателя, не обусловленные какими-либо упущениями с его стороны (стихийные бедствия, аварии, недобросовестность конкурентов и т.п.), а так же неблагоприятные последствия, связанные с ненадлежащим исполнением своих обязанностей (санкции, штрафы, пени и др. непроизводственные расходы).

С коммерческим риском тесно связана имущественная ответственность индивидуального предпринимателя, предусматривающая его полную имущественную ответственность по долгам, за исключением имущества не подлежащего обращению ко взысканию.

3. Деятельность, направленная на получение дохода

Необходимо учитывать, что предпринимательство – это основная деятельность предпринимателя, которой он занимается постоянно, а не от случая к случаю и которая составляет его основной источник дохода.

4. Деятельность, подлежащая государственной регистрации в установленном законом порядке.

Исходя из признаков индивидуальной предпринимательской деятельности, объем полномочий индивидуального предпринимателя следующий:

— от своего имени ИП заключает хозяйственные договора, причем он свободен в установлении своих прав и обязанностей на основе договора и в определении любых не противоречащих закону условий договора;

— может быть истцом и ответчиком в суде и пользоваться всеми правами истца и ответчика, предусмотренными ГПК РФ;

— является самостоятельным плательщиком налогов и страховых исчислений;

Таким образом он выступает как самостоятельный субъект гражданских правоотношений, и в соответствии с ГК РФ на предпринимательскую деятельность граждан распространяются правовые нормы регулирующие деятельность юридических лиц, являющихся коммерческими организациями.

Индивидуальный предприниматель может быть признан несостоятельным (банкротом) по решению суда, если не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности. С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

В соответствии с п.2 ст.11 НК РФ физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрированные в качестве индивидуального предпринимателя, в нарушение требований гражданского законодательства Российской Федерации, не вправе ссылаться на то, что они не являются индивидуальными предпринимателями. Это означает, что в части уплат страховых взносов такие лица должны исполнять обязанности плательщика наравне с зарегистрированными индивидуальными предпринимателями.

Государственная регистрация индивидуальных предпринимателей осуществляется на основании Федерального закона от 08.08.2001г №129 — ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей.

Гражданам, занимающимся бизнесом, предпринимательством длительное время без государственной регистрации, систематически извлекающим доход «в черную» не платя налоги следует понимать, что они нарушают закон. К ним относятся и граждане сдающие внаем жилые и нежилые помещения без регистрации в качестве налогоплательщиков в налоговых органах. В этом случае, если сдается одно помещение, то по итогам года можно составить налоговую декларацию и уплатить налог с полученного дохода по ставке 13% или купить патент на эту услугу, но если сдается несколько объектов – это уже настоящий бизнес и состав нарушения квалифицируется как незаконное предпринимательство, за которое предусмотрены штрафы и уголовная ответственность.

Характеризуя социально-экономическую значимость малого предпринимательства, нужно очистить, что оно содействует поддержанию на должном уровне конкуренции, гибкой перестройке производства, ускорению инновационных процессов, оптимизацию структуры экономики, выработке гибкой стратегии и тактики хозяйствования, оперативности принимаемых управленческих решений, развитию мощной экономической мотивации и личной ответственности за результаты деятельности, формированию социальной направленности рыночных отношений, росту занятости, приближению производства товаров к потреблению и расширению их ассортимента, равномерному развитию регионов страны.

Тем не менее, для комплексной оценки малого предпринимательства следует учитывать и ряд его имманентных негативов, без смягчения которых сложно получать полноценный эффект от его развития, в частности, ограниченность в решении крупных и капиталоемких задач, большой риск по сравнению с крупным, ограниченность возможностей получения необходимой информации и в итоге меньшую устойчивость по сравнению с корпоративной.

Несмотря на подтвержденную высокую эффективность приложения труда в малом предпринимательстве и его большие потенциальные возможности малый бизнес, обладающий по сравнению с крупным производством заметно меньшим резервом прочности, оказался под прессом сокращения внутреннего спроса, инфляции, издержек, сжатия предложения инвестиционных и кредитных ресурсов и ухудшения условий торговли на внешнем рынке.

В результате его доля в производстве и занятости, не говоря уже об инвестициях, остается крайне невысокой, и в целом он еще не стал сколь-нибудь серьезным фактором хозяйственной жизни. Положение еще осложняется и тем, что необходимость борьбы с инфляцией во многом лишает государство действенных рычагов поддержки новых экономических структур, а низкая эластичность реального производства, по сути дела, сводит к минимуму эффективность политики стимулирования совокупного спроса.

Важная роль малого предпринимательства в хозяйственном механизме России и осложнение экономического положения его субьектов в последнее время должны предопределять более внимательное отношение к ним со стороны государства.

Вместе с тем, сегодня экономические условия, правовой и административный режим в России еще не адекватны потребностям рыночной трансформации экономики.

Быть предпринимателем нелегкий труд и главные предпосылки успеха в бизнесе – это владение необходимой информацией, как для первоначального выбора, так и в последующие периоды деятельности. На решение данной проблемы, главным образом, будет направлена деятельность консультационного офиса.