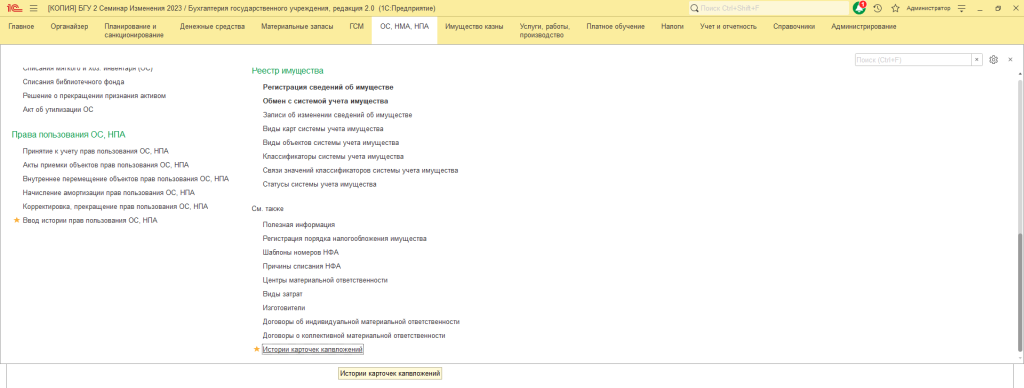

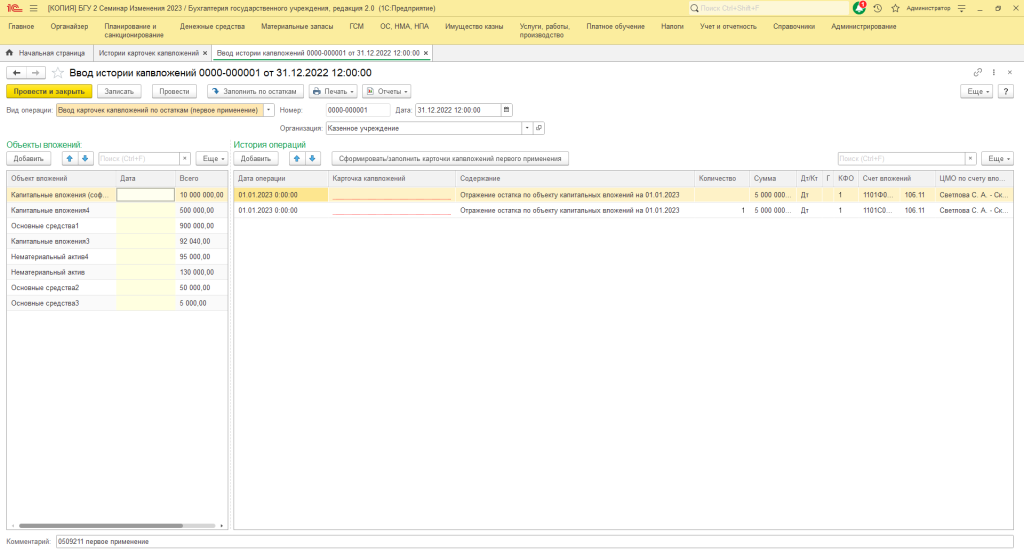

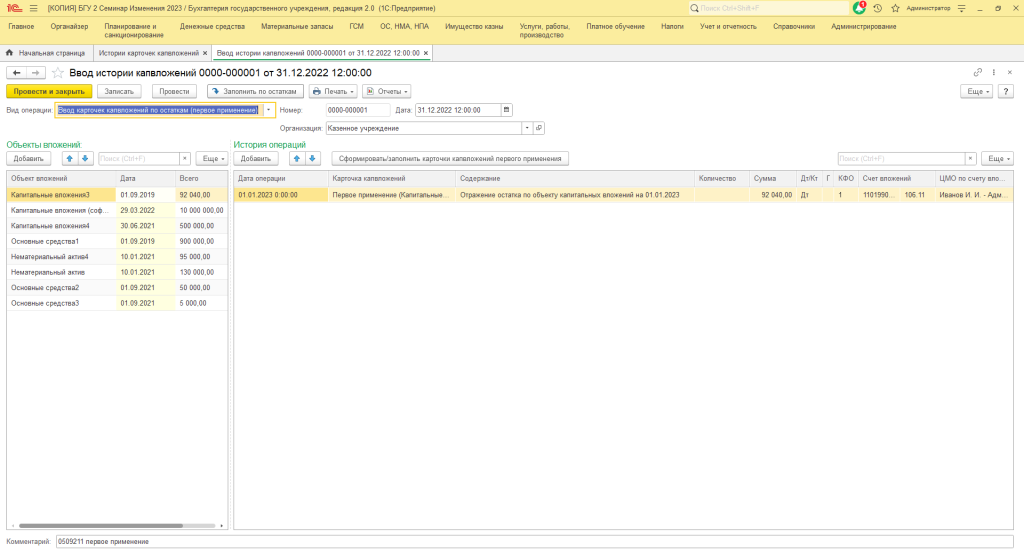

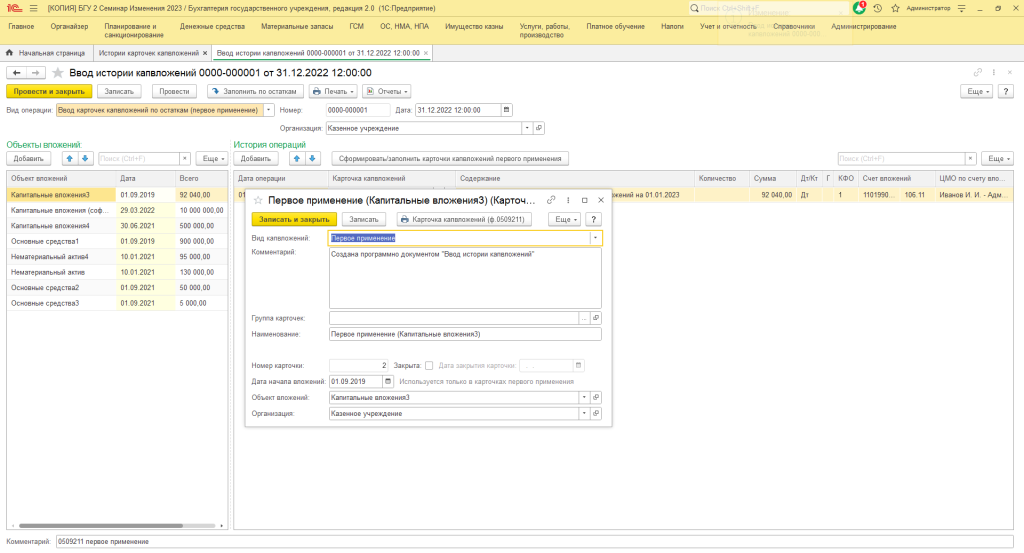

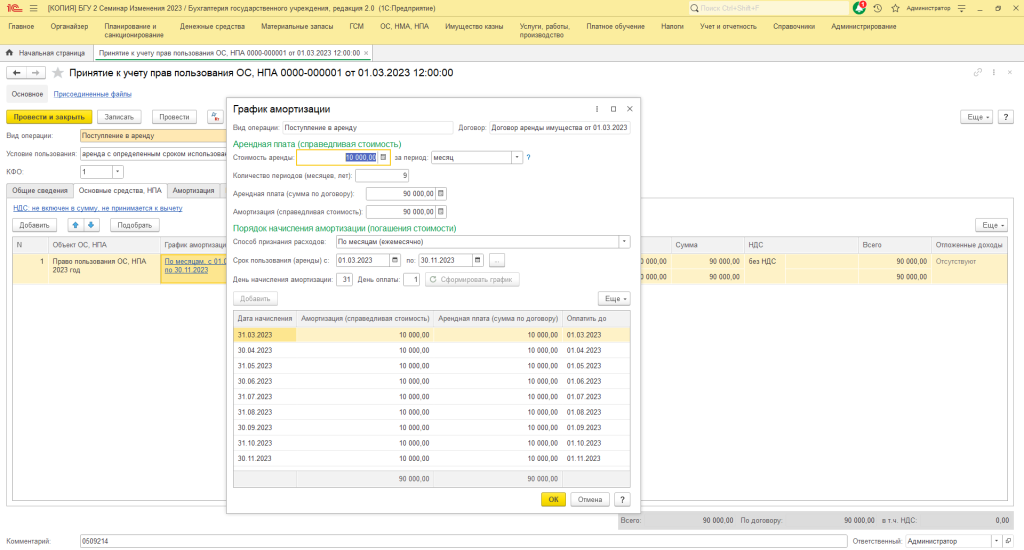

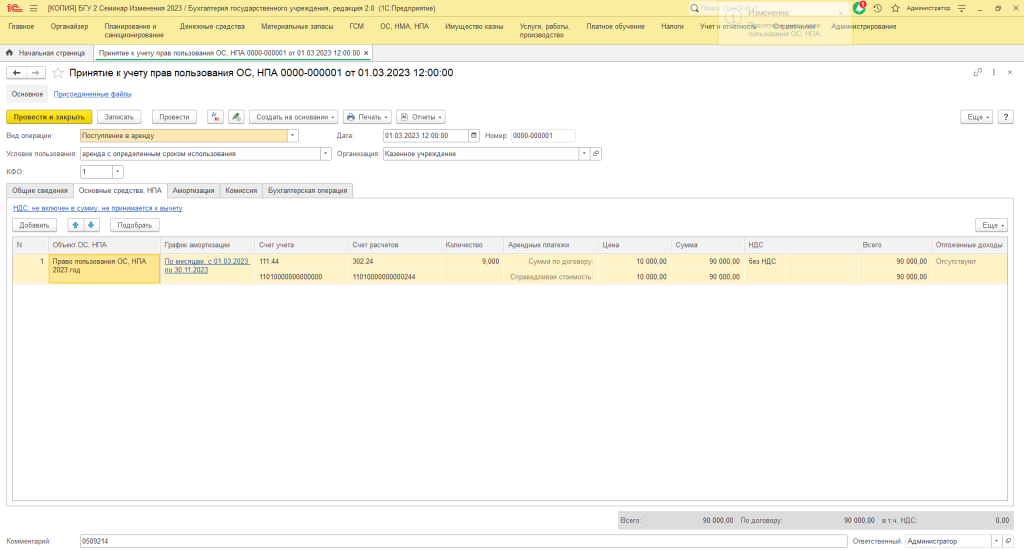

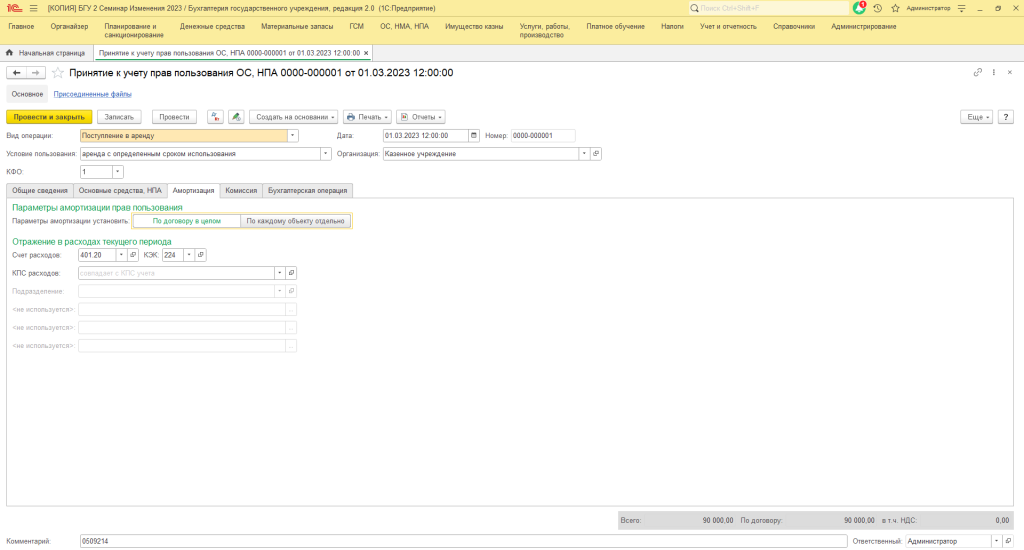

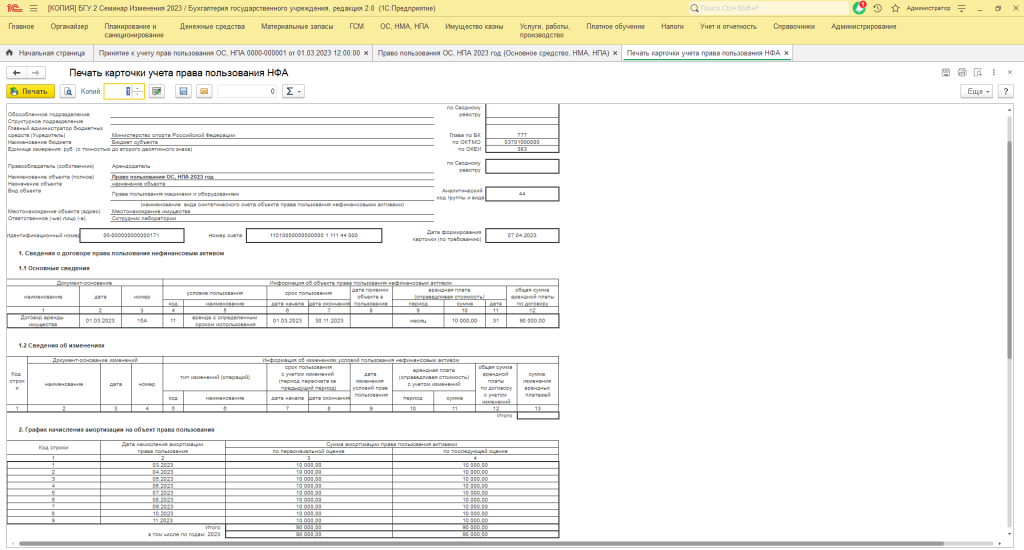

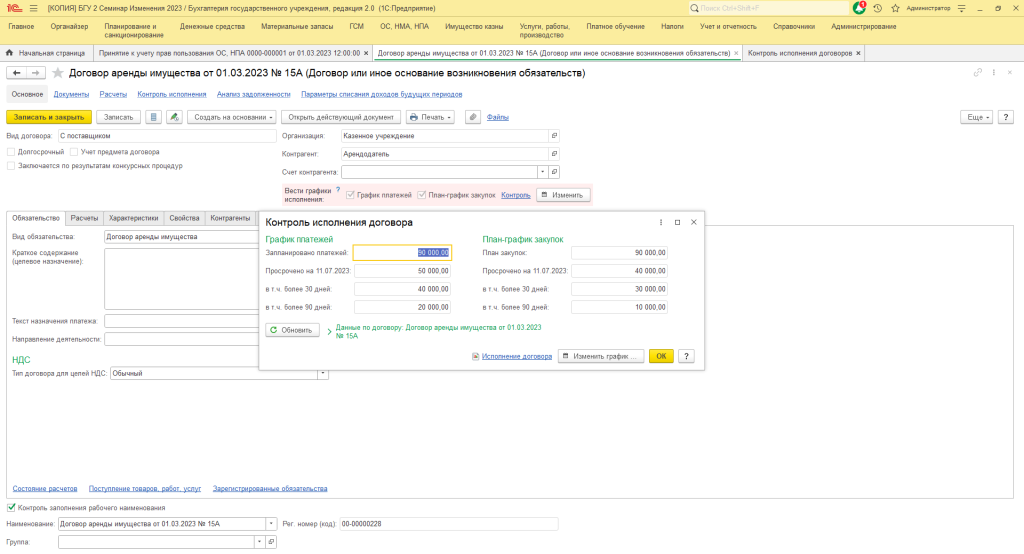

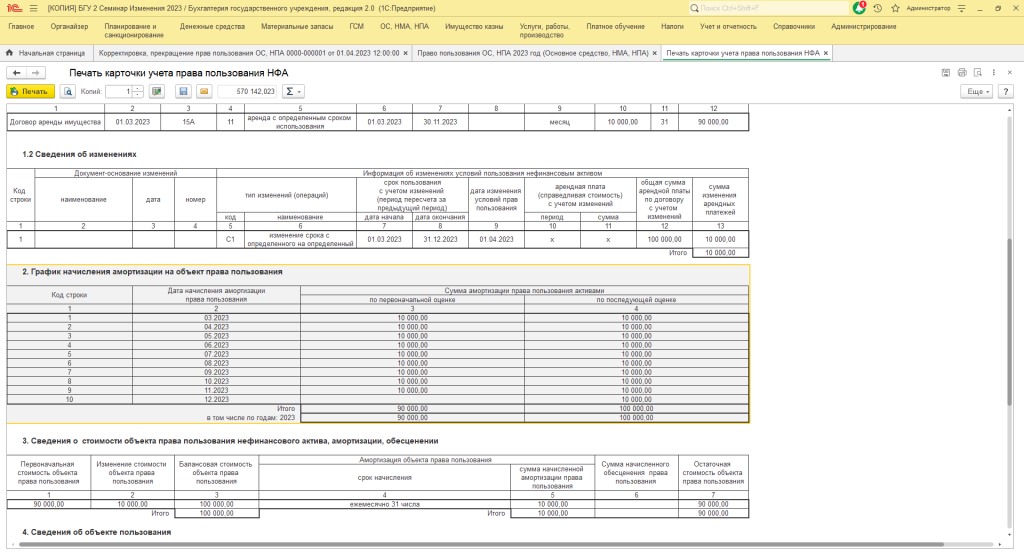

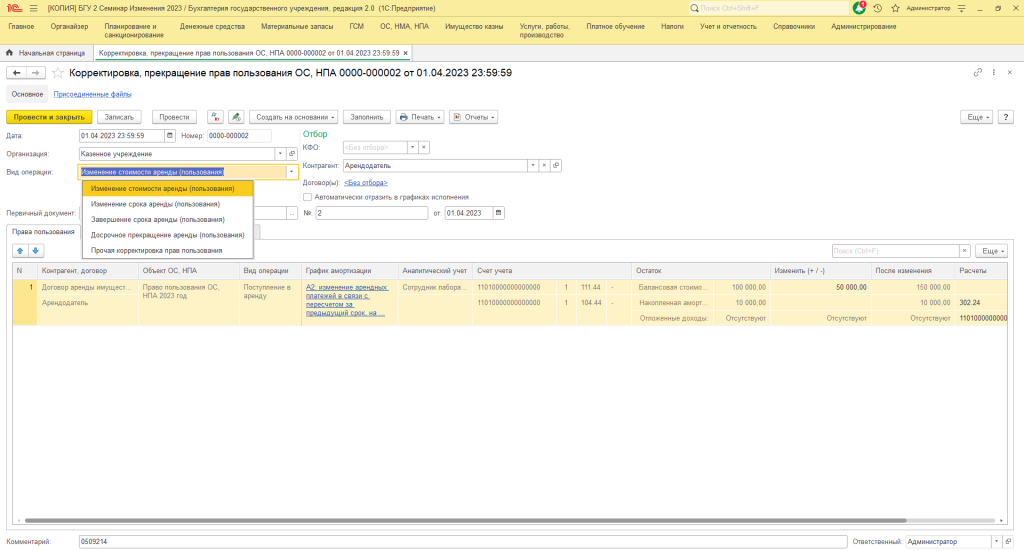

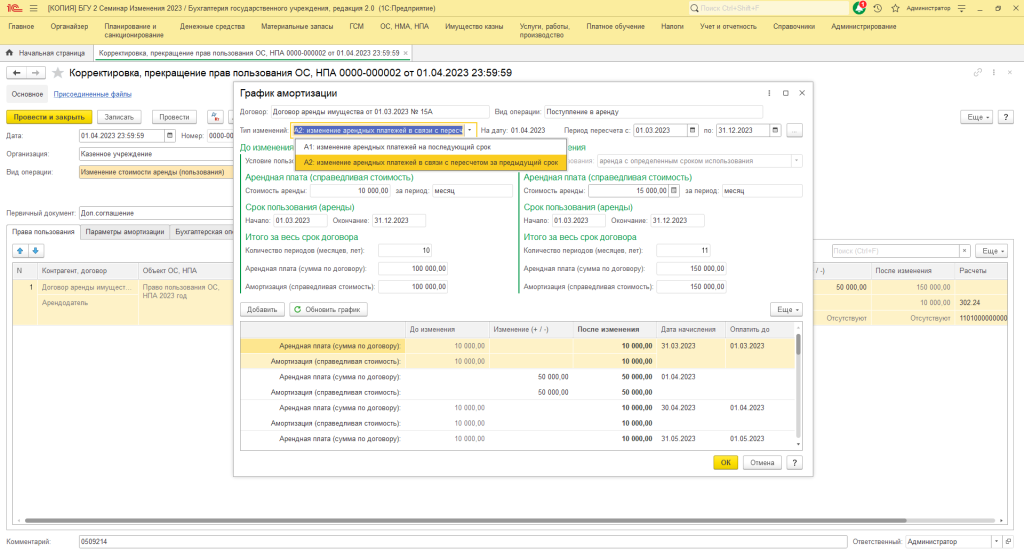

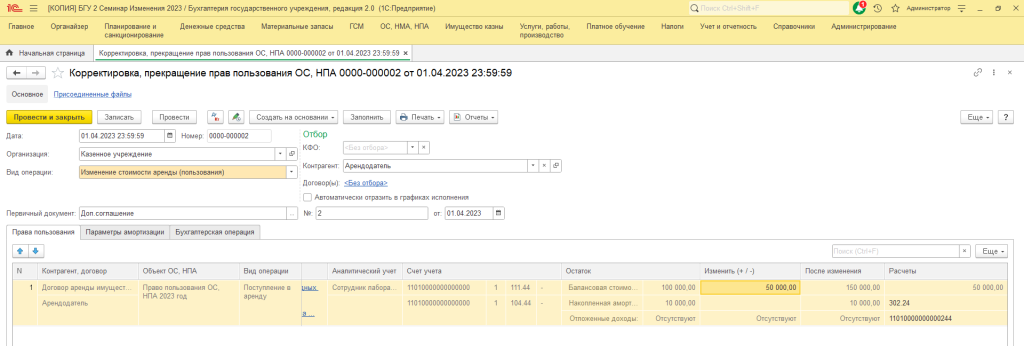

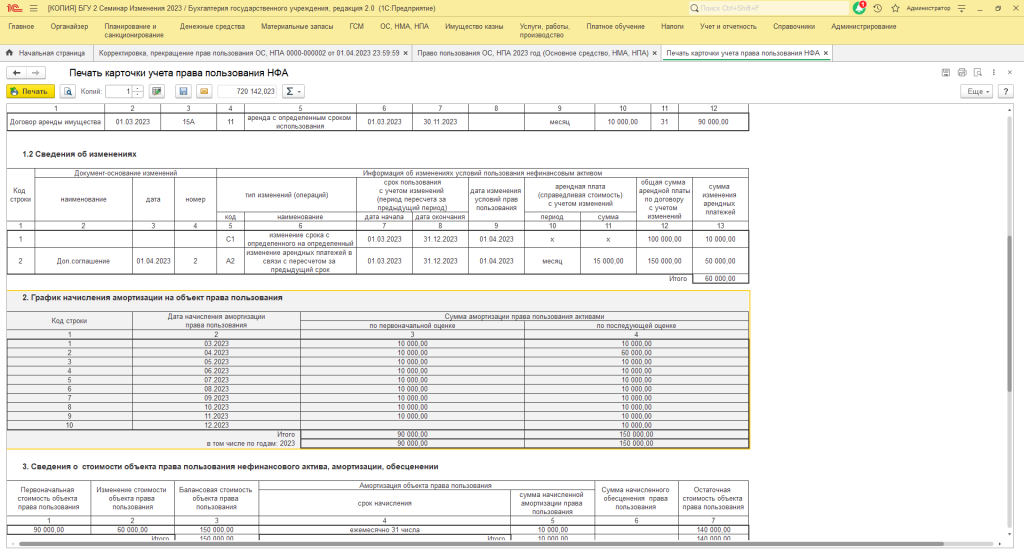

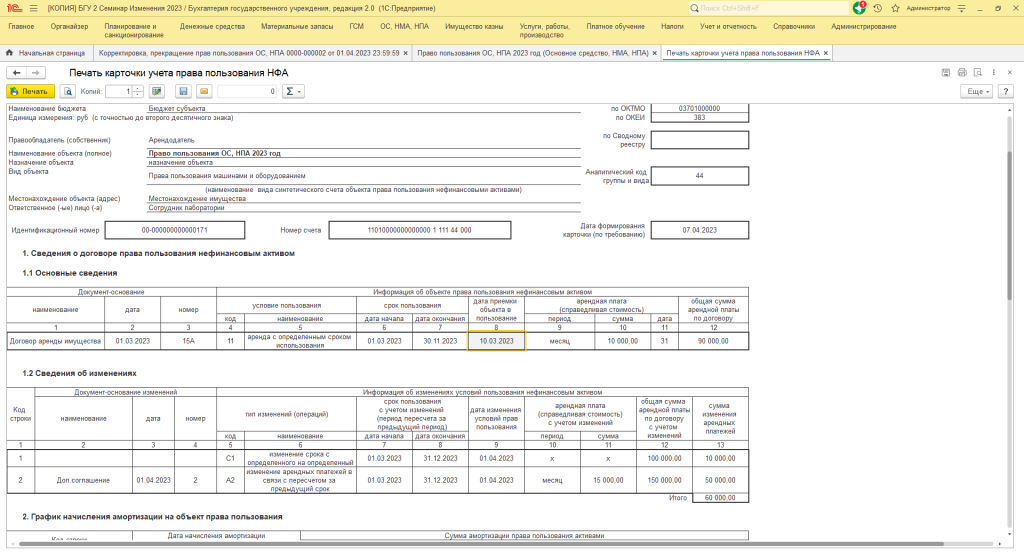

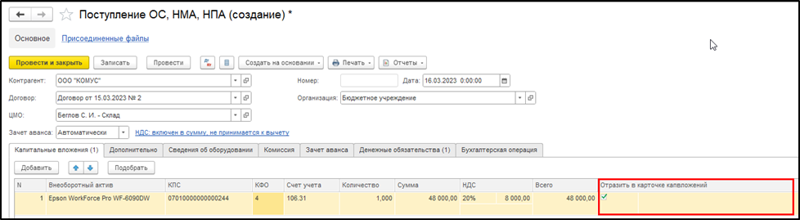

В какой момент заполняют карточку учета капитальных вложений ф 0509211

ПО ЗАПОЛНЕНИЮ КАРТОЧКИ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ (Ф. 0509211)

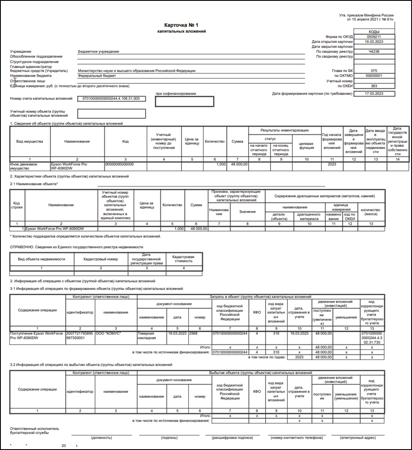

Карточка капитальных вложений (ф. 0509211) (далее — Карточка (ф. 0509211) обязательна к применению всеми типами учреждений бюджетной сферы.

Карточка (ф. 0509211) применяется для регистрации, систематизации и накопления информации о вложениях (инвестициях) в объекты нефинансовых активов: основных средств, нематериальных активов, непроизводственных активов, в том числе в объекты концессионного соглашения, материальные запасы, в отношении которых установлен срок эксплуатации, материальные запасы, изготовленные хозяйственным способом (собственными силами), права пользования нематериальными активами, биологические активы.

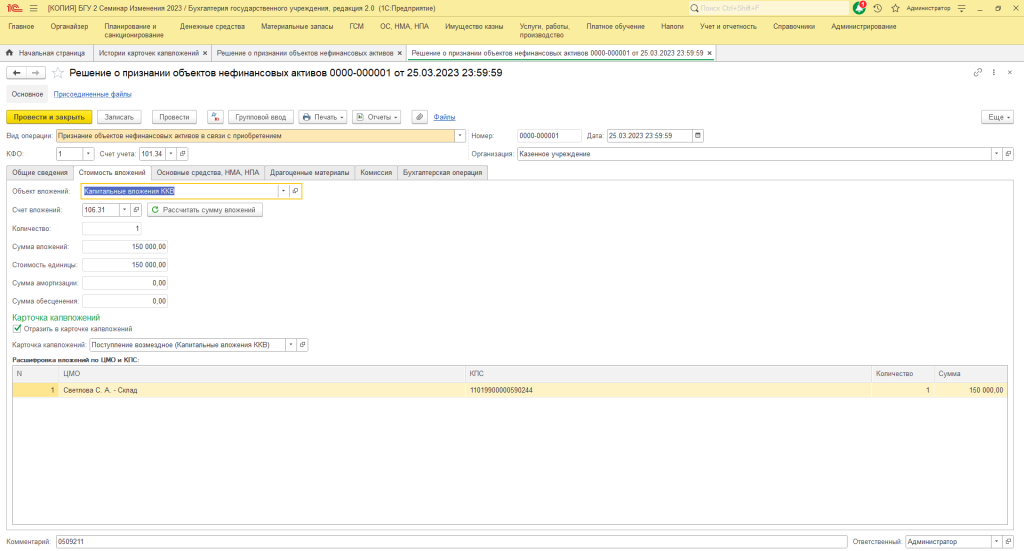

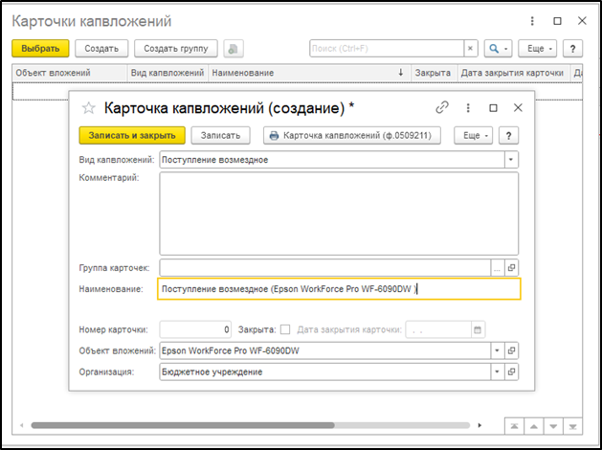

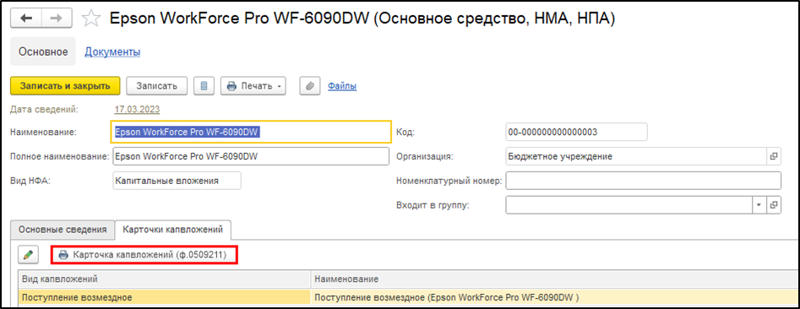

Карточка (ф. 0509211) открывается датой формирования вложений (инвестиции) в объект (группу объектов) капитальных вложений или датой принятия к учету объекта капитальных вложений, поступившего в результате безвозмездной передачи объекта капитальных вложений.

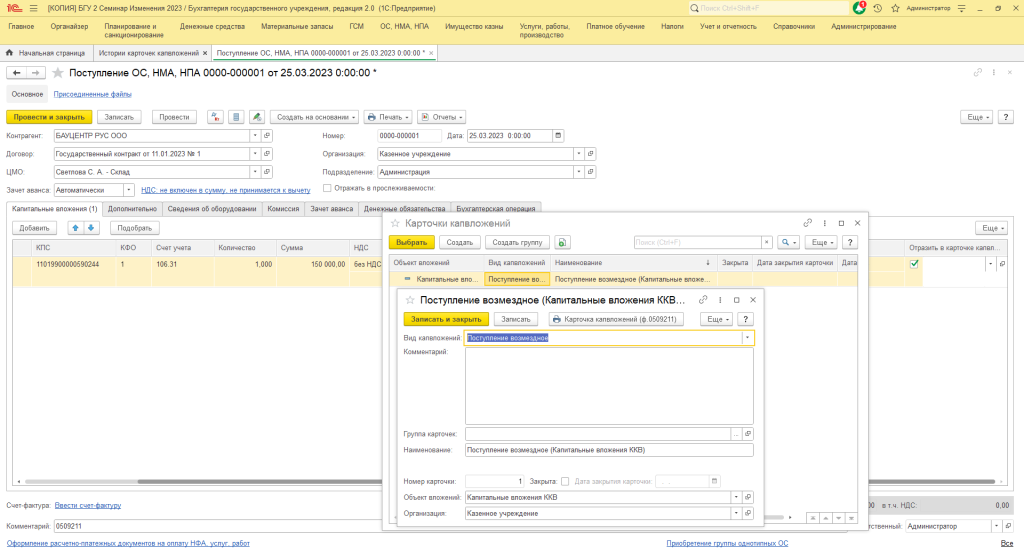

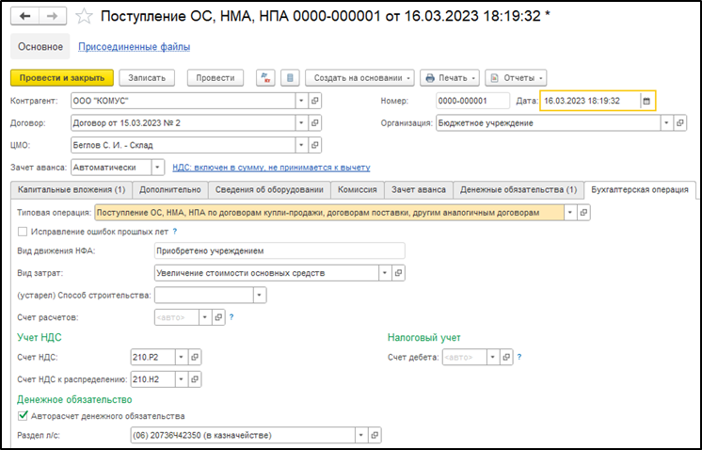

Документом-основанием для открытия Карточки (ф. 0509211) являются первичные учетные документы, в соответствии с которыми формируются капитальные вложения в объекты нефинансовых активов (например, Акт приема-передачи нефинансовых активов (ф. 0510448), Акт приемки товаров, работ, услуг (ф. 0510452), товарная накладная, акт выполненных работ).

Карточка (ф. 0509211) закрывается датой прекращения признания в учете капитальных вложений в объекты нефинансовых активов, но не ранее даты государственной регистрации права собственности на объект нефинансовых активов, на которые в соответствии с законодательством Российской Федерации требуется такая регистрация, либо датой обособления (разукомплектации) объектов капитальных вложений, произведенных при строительстве (создании) единого комплекса объектов нефинансовых активов, сформированных в общем объеме затрат на весь комплекс объектов нефинансовых активов, включающий недвижимое, движимое имущество, нематериальные, непроизведенные активы, материальные запасы, предусмотренных сметой. На обособленные (разукомплектованные) объекты капитальных вложений открываются новые Карточки (ф. 0509211).

После закрытия Карточки (ф. 0509211) внесение в нее изменений и дополнительной информации не допускается.

Особенности заполнения Карточки (ф. 0509211)

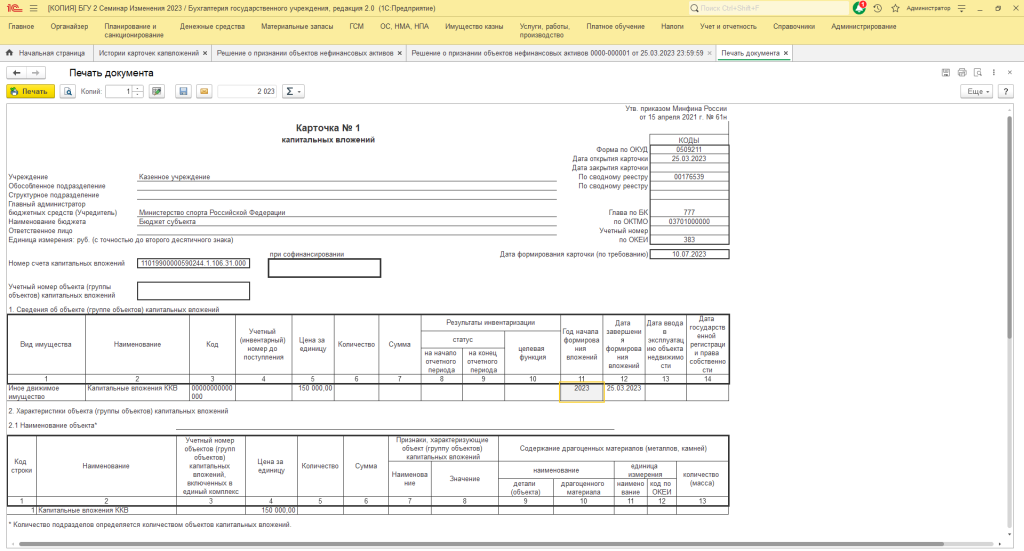

в реквизите «Ответственное лицо указывается лицо обеспечивающее контроль за сохранностью объекта (группы объектов) капитальных вложений, заполняется из справочника учреждения (например, справочник Сотрудники учреждения);

в реквизите «Номер счета капитальных вложений» отражается номер счета капитальных вложений, на котором учитываются вложения (инвестиций) в нефинансовые активы. В случае если вложения (инвестиции) в нефинансовые активы производятся на условиях софинансирования из разных финансовых источников, то в соответствующих разрядах номера счета (5 — 18 разряды номера счета) указываются нули (например, 0407 00000 00000 000 0 10611 000)

При софинансировании дополнительно заполняется строка «при софинансировании» где указываются номер счета бухгалтерского учета по источникам софинансирования (например, 0407 00000 00000 244 2 106 11 000, 0407 00000 00000 244 5 106 11 000), количество строк зависит от количества финансовых источников;

В реквизите «Учетный номер объекта (группы объекта) капитального вложения»: в 1 и 2 разрядах учетного номера указываются две последние цифры календарного года, соответствующему году открытия Карточки (ф. 0509211); в 3 — 10 разрядах код субъекта учета по Сводному реестру; в 11 разряде — код контура идентификации сведений об объекте (1 — сведения, не составляющие государственную тайну, 2 — сведения, составляющие государственную тайну); в 12 — 17 разрядах — порядковый номер, присвоенный при принятии объекта (группы объекта) к учету (например, 23001А70811000001, где 23 — 2023 год, 001А7081 — код по Сводному реестру, 1 — сведения, не составляющие государственную тайну, 000001 — порядковый номер).

В содержательной части Карточки (ф. 0509211):

В разделе 1 Сведения об объекте (группе объектов) капитального вложений отражается:

в графе 1 — вид имущества, соответствует наименованию аналитической группы вложений в нефинансовые активы (например, вложения в иное движимое имущество объекта, вложения в недвижимое имущество);

в графе 2 — наименование объекта (группы объектов) капитальных вложений, заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений (например, шредер — машина офисная). В случае вложений (инвестиций) в объект капитального строительства (приобретение объекта недвижимого имущества) указывается наименование объекта и полный адрес местонахождения объекта;

в графе 3 — код ФАИП, заполняется из документа — основания для принятия к учету затрат в объекты капитальных вложений. В случае отсутствия ФАИП указывается нулевой код исходя из разрядности кода ФАИП;

в графе 4 — учетный (инвентарный) номер до даты поступления объекта (группы объектов) капитальных вложений с учетом предусмотренных особенностей (при наличии) заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений;

в графе 5 — цена за единицу объекта капитального вложения или объекта, входящего в группу объектов капитальных вложений, заполняется из данных бухгалтерского учета;

в графе 6 — количество объектов капитального вложения, заполняется из данных бухгалтерского учета на дату формирования Карточки (Ф. 0509211);

в графе 7 — сумма, соответствующая объему вложений (инвестиций) в объект (группу объектов), заполняется из данных бухгалтерского учета на дату формирования Карточки (ф. 0509211);

в графах 8 и 9 — статус объекта капитальных вложений на начало и конец отчетного периода соответственно, которые соответствует статусу объекта, указанному по результатам инвентаризации на начало и конец отчетного периода. Статус объекта капитальных вложений устанавливается из перечня статусов объектов, предусмотренных пунктом 75 настоящей Инструкции. Статус объекта капитальных вложений на начало отчетного периода должен соответствовать статусу объекта капитальных вложений на конец прошлого отчетного периода (финансового года). При отсутствии результатов инвентаризации на дату формирования документа, графы 8 и 9 не заполняются;

в графе 10 — целевая функция объекта капитальных вложений, соответствует информации, указанной в графе 9 Инвентаризационной описи (ф. 0504087). При отсутствии результатов инвентаризации на дату формирования документа, графа не заполняется;

в графе 11 — год начала формирования вложений в объект (группу объектов) капитального вложения заполняется год начала формирования вложений в объект (группу объектов) капитальных вложений из документа-снования для принятия к учету затрат в объекты капитальных вложений, при безвозмездном получении объекта капитальных вложений — год начала формирования вложений в объект начальным балансодержателем объекта капитальных вложений;

в графе 12 — дата завершения формирования вложений в объект (группу объектов) капитального вложения, которая соответствует дате решения Комиссии о признании объекта нефинансовым активом («Готов к эксплуатации»);

в графе 13 — дата ввода в эксплуатацию объекта недвижимости заполняется для объектов недвижимого имущества. В гр. 13 указывается дата ввода в эксплуатацию объекта недвижимого имущества (дата подписания акта приема-передачи построенного объекта заказчиком);

в графе 14 — дата государственной регистрации права собственности на объект недвижимого имущества в Едином государственном реестре имущества (далее — ЕГРН), заполняется ответственным исполнителем вручную после получения субъектом учета указанной информации (дата регистрации права собственности на объект недвижимого имущества). Графа 14 заполняется только для объектов недвижимого имущества.

При формировании Карточки (ф. 0509211) на бумажном носителе (по требованию) в графах 8 и 9 отражаются коды статуса объекта (группы объектов) капитальных вложений за тот отчетный период, за который формируется копия указанной карточки.

Раздел 2 Характеристики объекта (группы объектов) капитального вложений

В реквизите подраздела 2.1 «Наименование объекта» указывается наименование объекта нефинансового актива, представляющего собой единый комплекс объектов нефинансовых активов, входящий в основной единый комплекс объектов нефинансовых активов (при наличии), заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений, которое отражается также в графе 2 раздела 2 «Характеристики объекта (группы объектов) капитального вложений».

В табличной части подраздела 2.1 отражается:

в графе 2 — наименование объекта (группы объектов) капитальных вложений и (или) объектов (групп объектов), включенных в объект капитальных вложений, составляющих единый комплекс объектов капитальных вложений, заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений. При модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании — наименование объекта и (или) объектов, включенных в основной объект капитальных вложений, которые изменены;

в графе 3 — учетный номер объектов (групп объектов) капитальных вложений, включенных в единый комплекс согласно следующей структуре: учетный номер единого комплекса и порядковый номер, входящих в него объектов, указанные через разделитель «.» (например, 23001А70811000001.1);

в графах 4 — 6 — цена за единицу, количество и сумма соответственно, которые заполняются из документа-основания для принятия к учету затрат в объекты капитальных вложений;

в графе 7 — наименование признаков, характеризующих объект (группу объектов) капитального вложения заполняются из документа-основания для принятия к учету затрат в объекты капитальных вложений.

Перечень признаков, характеризующих объекты, указанные в гр. 2 раздела 2.1, разделенных «//» (материалы, размеры и прочие сведения), заполняется при наличии указанной информации в первичных учетных документах, на основании которых принимается к учету объект (группа объектов) капитальных вложений. При модернизации, реконструкции отражается наименование признаков, характеризующих объект (группу объектов) капитальных вложений и (или) объекты, включенные в единый комплекс, которые изменены в результате модернизации, реконструкции;

в графе 8 — значение признаков, характеризующих объект (группу объектов) капитального вложения заполняются из документа-основания для принятия к учету затрат в объекты капитальных вложений, в соответствии с наименованием признаков, указанных в гр. 7 Раздела 2.1, разделенных «//» по соответствующему объекту, указанному в гр. 2 Раздела 2.1. Заполняется при наличии указанной информации в первичных учетных документах, на основании которых принимается к учету объект (группа объектов) капитальных вложений. При модернизации, реконструкции — значение, признаков, характеризующих объект (группу объектов) капитальных вложений и (или) объекты, включенные в единый комплекс, которые изменены в результате модернизации, реконструкции;

в графах 9, 10, 13 — наименование детали (объекта), драгоценного материала (например, материала, содержащего драгоценные металлы, драгоценные камни), количество (масса) соответственно, заполняются из документа-основания для принятия к учету затрат в объекты капитальных вложений (при наличии);

в графах 11 и 12 — наименование единицы измерения, код по ОКЕИ соответственно.

Количество подразделов Раздела 2 устанавливается в зависимости от количества единых комплексов нефинансовых активов, входящих в основной единый комплекс объектов нефинансовых активов, указанный в графе 2 раздела 1 «Сведения об объекте (группе объектов) капитального вложений» (например, 2.1, 2.2) с указанием по строке «Наименование объекта» соответствующего наименованию единого комплекса. В случае если в основной единый комплекс объектов нефинансовых активов не включены отдельные комплексы объектов нефинансовых активов, то строка «Наименование объекта» соответствующего подраздела Раздела 2 не заполняется, а информация об указанных объектах отражается в графе 2 табличной части раздела 2 Характеристики объекта (группы объектов) капитального вложений.

В разделе «СПРАВОЧНО. Сведения из Единого государственного реестра недвижимости» отражается в графах 1 — 4 — вид объекта недвижимости, кадастровый номер, дата государственной регистрации права, кадастровая стоимость соответственно. Данная информация заполняется ответственным исполнителем субъекта учета, уполномоченным на представление сведений из ЕГРН.

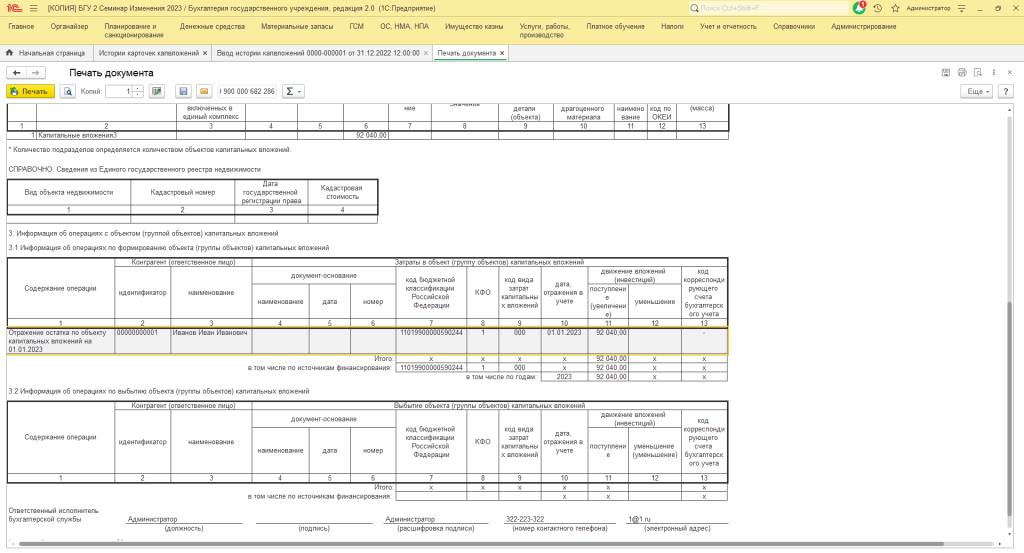

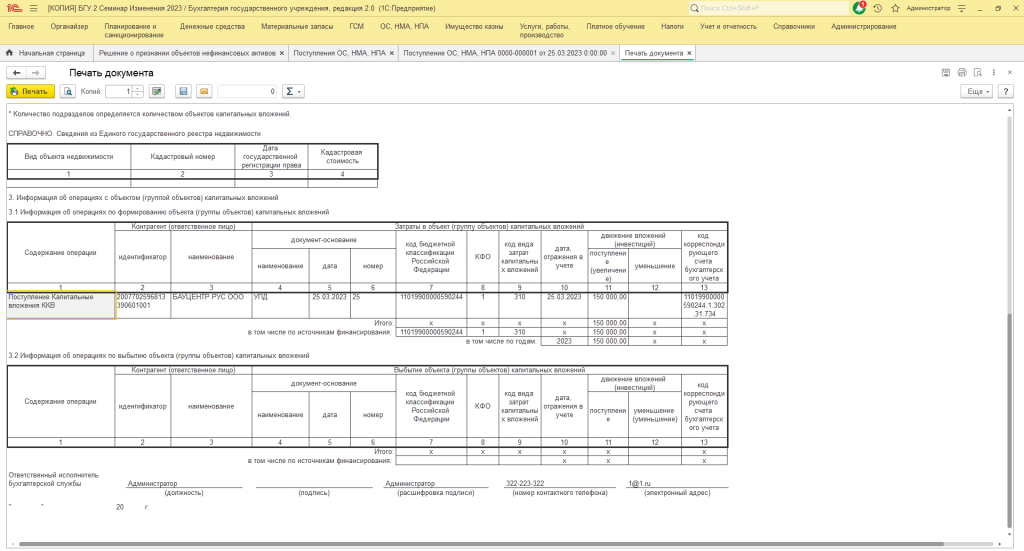

Раздел 3. Информация об операциях с объектом (группой объектов) капитальных вложений.

В подразделе 3.1 «Информация об операциях по формированию объекта (группы объектов) капитальных вложений» отражается:

в графе 1 — содержание операции, заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений или документа-основания по внутреннему перемещению объекта внутри субъекта учета или документа-основания при изменении кода бюджетной классификации Российской Федерации (далее — КБК);

в графе 2 — идентификатор контрагента (заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений) или ответственного лица (сформированный субъектом учета (для отражения операций по внутреннему перемещению объекта (группы объектов) капитальных вложений (например, табельный номер ответственного лица);

в графе 3 — наименование контрагента (ответственного лица), заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений или документа-основания по внутреннему перемещению объекта внутри субъекта учета соответственно. Указывается полное наименование юридического лица или фамилия, имя, отчество (при наличии) физического лица (индивидуального предпринимателя) или для отражения операций по внутреннему перемещению объекта (группы объектов) капитальных вложений фамилия, имя, отчество (при наличии) ответственного лица, передающего объект (группу объектов) капитальных вложений другому ответственному лицу внутри субъекта учета;

в графах 4 — 6 — наименование, дата, номер соответственно, заполняются из документа-основания, подтверждающего формирование вложений (инвестиций) в объекты нефинансовых активов или подтверждающего внутреннее перемещение объекта (группы объектов) капитальных вложений внутри субъекта учета;

в графах 7 — 9 — код бюджетной классификации Российской Федерации, КФО, код вида затрат капитальных вложений (соответствующий статье, подстатье КОСГУ) соответственно, отражающие экономическую сущность факта хозяйственной жизни по формируемому объекту капитальных вложений.

в графе 10 — дата отражения в учете затрат в объект (группу объектов) капитальных вложений (больше или равна дате, указанной в графе 5 подраздела 3.1 Раздела 3);

в графе 11 — сумма поступления (увеличения) объема вложений (инвестиций) в объект капитальных вложений, заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений или документа-основания по внутреннему перемещению объекта внутри субъекта учета (например, в случае смены ответственного лица или при изменении кода бюджетной классификации Российской Федерации (далее — КБК). В случае внутреннего перемещения объекта внутри субъекта учета всегда отражается перемещение по соответствующим счетам аналитического учета счета 010600000 «Вложения в нефинансовые активы» и в графе 9 указывается КОСГУ 310 «Увеличение стоимости основных средств». В строке «Итого» отражается итоговая сумма сформированных затрат, без учета операций по внутреннему перемещению и операций межотчетного периода. В строке «в том числе по соответствующим источникам финансирования» итоговая сумма отражается в разрезе соответствующих КБК, источников финансирования, КОСГУ по которым были отражены принятые к бухгалтерскому учету затраты в объекты капитального строительства. Обороты, сформированные по счетам бухгалтерского учета при внутреннем перемещении объекта капитальных вложений, в итоговой сумме не учитываются.

в графе 12 — сумма уменьшения объема вложений (инвестиций) в объект капитальных вложений заполняется из документа-основания для принятия к учету затрат в объекты капитальных вложений или документа-основания по внутреннему перемещению объекта внутри субъекта учета (например, в случае смены ответственного лица или при изменении КБК);

в графе 13 — номер (код) корреспондирующего счета бухгалтерского учета заполняется из данных бухгалтерского учета (номер счета бухгалтерского учета, корреспондирующий с соответствующим счетом аналитического учета счета вложений в нефинансовые активы (например, 0106 39203 90059 244 1 302 31 734).

Итоговая сумма по графе 11 по поступлению (увеличению) заполняется расчетным способом, в том числе в разрезе источников финансирования затрат, указанных в графах 7 — 9, а также по годам формирования капитальных вложений, без учета операций по внутреннему перемещению и операций межотчетного периода.

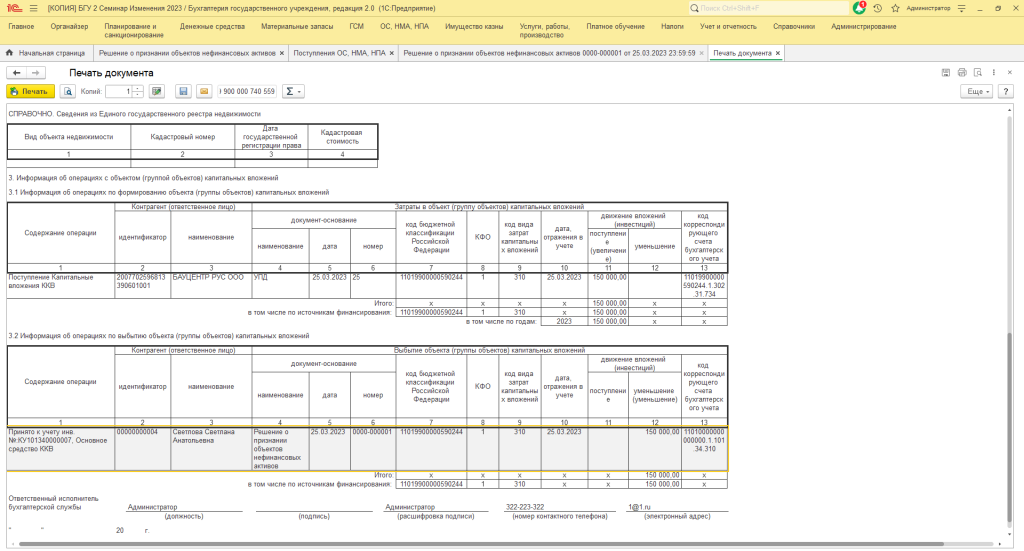

В подразделе 3.2 Информация об операциях по выбытию объектов (групп объектов) капитального вложения отражается:

в графе 1 — содержание операции, заполняется из документа-основания для отражения результатов выбытия капитальных вложений в объект (группу объектов) капитальных вложений (например, Решение (ф. 0510441) утвержденное руководителем (объект готов к эксплуатации) или принятие решение Комиссией о разукомплектации объекта);

в графе 2 — идентификатор контрагента (ответственного лица), заполняется из документа-основания для отражения результатов выбытия капитальных вложений, сформированный субъектом учета. Для ответственного лица, принимающего объект в результате признания объектом нефинансовых активов, в том числе в случае завершения формирования вложений в объект, указывается его табельный номер;

в графе 3 — наименование контрагента (ответственного лица), заполняется из документа-основания для отражения результатов выбытия капитальных вложений — полное наименование юридического лица или фамилия, имя, отчество (при наличии) физического лица (индивидуального предпринимателя) или фамилия, имя, отчество (при наличии) ответственного лица, принимающего объект (группу объектов) капитальных вложений в результате признания объектом нефинансовых активов;

в графах 4 — 6 — наименование, дата и номер соответственно документа-основания в соответствии с которым осуществляется выбытие объекта (группы объектов) капитального вложения;

в графе 7 — КБК, соответствующий экономической сущности осуществляемого факта хозяйственной жизни, заполняется по данным бухгалтерского учета;

в графе 8 — КФО, соответствующий экономической сущности осуществляемого факта хозяйственной жизни, заполняется по данным бухгалтерского учета;

в графе 9 — код вида затрат капитального вложения, соответствующий статье, подстатье КОСГУ (например, 310, 226). При отражении операций по завершению формирования вложений в объект (группы объектов) капитальных вложений при софинансировании объекта капитальных вложений из разных источников финансового обеспечения, по операциям, связанным с переводом капитальных вложений (например, перевод с КФО 2 на КФО 4) указывается значение «-» (прочерк);

в графе 10 — дата отражения в учете (больше или равна дате, отраженной в графе 5 подраздела 3.2 Раздела 3);

в графе 11 — сумма увеличения объема вложений, заполняется из документа-основания для отражения результатов выбытия капитальных вложений по операциям завершения формирования капитальных вложений при софинансировании, в том числе при переводе суммы капитальных вложений с одного КФО на другое;

в графе 12 — сумма выбытия (уменьшения) объема вложений, заполняется из документа-основания для отражения результатов выбытия капитальных вложений;

в графе 13 — номер корреспондирующего счета бухгалтерского учета (номер счета бюджетного (бухгалтерского) учета, корреспондирующий с соответствующим счетом аналитического учета счета вложений в нефинансовые активы), заполняется по данным бухгалтерского учета (например, 0106 00000 00000 000 1 101 34 310).

При отражении операции по выбытию объекта (группы объектов) капитальных вложений в результате разукомплектации, ранее сформированных вложений (инвестиций), произведенных в том числе при строительстве (создании) единого комплекса нефинансовых активов, сформированных в общем объеме затрат на весь единый комплекс, в графе 13 указывается значение «-» (прочерк).

Итоговая сумма графы 11 заполняется в разрезе КБК, КФО, КОСГУ, отраженным в графах 7 — 9 соответственно.

Итоговая сумма по графе 12 выбытие (уменьшение) заполняется расчетным способом, в том числе в разрезе источников финансирования затрат, указанных в графах 7 — 9, без учета операций по завершению формирования капитальных вложений при софинансировании, в том числе переводу суммы капитальных вложений с одного КФО на другое.

Раздел 4. Сведения о разукомплектованных (обособленных) объектах (группе объектов) капитального вложения.

в графах 1 — 3 — наименование, дата и номер документа-основания по разукомплектации сформированного объекта капитальных вложений (раздел 4 Решения (ф. 0510441);

в графе 4 — аналитический код по классификационному признаку (1 — 17 разряд номера счета бюджетного (бухгалтерского) учета по соответствующему объекту из данных бухгалтерского учета);

в графе 5 — код счета аналитического учета (18 — 26 разряд номера счета бюджетного (бухгалтерского) учета по соответствующему объекту из данных бухгалтерского учета);

в графе 6 — учетный номер разукомплектованного (обособленного) объекта (группы объектов) капитальных вложений вновь сформированного в результате разукомплектации объекта капитальных вложений;

в графе 7 — наименование, разукомплектованного (обособленного) объекта капитальных вложений, в том числе входящего в группу разукомплектованных объектов, вновь сформированного в результате разукомплектации объекта капитальных вложений. При отражении вновь сформированного в результате разукомплектации объекта капитальных вложений в недвижимое имущество указывается дополнительно его месторасположение (полный адрес), заполняется из документа-основания по разукомплектации объекта капитальных вложений (раздел 4 Решения (ф. 0510441);

в графе 8 — цена за единицу, разукомплектованного (обособленного) объекта капитальных вложений, в том числе входящего в группу разукомплектованных объектов, заполняется из документа-основания по разукомплектации сформированного объекта капитальных вложений (раздел 4 Решения (ф. 0510441);

в графе 9 — количество, разукомплектованных (обособленных) объектов капитальных вложений, в том числе входящих в группу разукомплектованных объектов, заполняется из документа-основания по разукомплектации сформированного объекта капитальных вложений (раздел 4 Решения (ф. 0510441);

Карточка (ф. 0509211) подписывается ответственным лицом бухгалтерской службы, сформировавшим Карточку (ф. 0509211) простой ЭП, с указанием его должности, расшифровки подписи, номера контактного телефона и адреса электронной почты.

Карточка (ф. 0509211) формируется при необходимости по требованию на бумажном носителе ответственным исполнителем бухгалтерской службы учреждения (централизованной бухгалтерии).

В какой момент заполняют карточку учета капитальных вложений ф 0509211

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 1 декабря 2022 г. N 02-07-07/117981 “О Методических рекомендациях по переходу на применение с 2023 года унифицированных форм электронных первичных документов”

Письмо Минфина России от 1 декабря 2022 г. N 02-07-07/117981

“О Методических рекомендациях по переходу на применение с 2023 года унифицированных форм электронных первичных документов”

Министерство финансов Российской Федерации в целях методологического сопровождения первого применения унифицированных форм электронных первичных учетных документов бухгалтерского учета, утвержденных приказом Министерства финансов Российской Федерации от 15 апреля 2021 г. N 61н "Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению" подготовило Методические рекомендации по переходу на применение с 2023 года организациями бюджетной сферы унифицированных форм электронных первичных учетных документов, используемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений (далее — Методические рекомендации).

Методические рекомендации и прилагаемые к ним примеры заполнения отдельных первичных учетных документов согласно утвержденным унифицированным формам электронных первичных учетных документов размещены на официальном сайте Министерства финансов Российской Федерации в разделе "Деятельность/Бюджет/Учёт, отчётность и статистика государственных финансов/ Учёт и отчётность о государственных финансах/ Методический кабинет".

| A.M. Лавров |

Методические рекомендации

по формированию первичного учетного документа "Решение о проведении инвентаризации" (ф. 0510439)

Порядок заполнения Решения о проведении инвентаризации (далее — Решения (ф. 0510439) применяется для всех типов учреждений бюджетной сферы.

Решение (ф. 0510439) формируется ответственным исполнителем субъекта учета с отражением в нем причины проведения инвентаризации, объектов инвентаризации, сроков проведения инвентаризации, даты, по состоянию на которую проводится инвентаризация, состава инвентаризационных комиссий (рабочих инвентаризационных комиссий), ответственных лиц, в отношении которых проводится инвентаризация, мест проведения инвентаризации.

Решение (ф. 0510439) формируется на основании информации, представленной в документах, определяющих порядок (положение) о проведении инвентаризации, списочный состав инвентаризационных комиссий, порядок согласования документов и списочный состав должностных лиц, согласующих Решение (ф. 0510439), в иных правовых актах субъекта учета, содержащих информацию, необходимую для заполнения соответствующих реквизитов Решения (ф. 0510439).

Заполнение формы Решения (ф. 0510439)

Реквизиты заголовочной части Решения (ф. 0510439) заполняются ответственным исполнителем путем выбора из соответствующих справочников:

строка "Основания (случаи, цели) проведения инвентаризации" — из справочника перечня оснований для проведения инвентаризации, предусмотренные законодательством Российской Федерации;

строка "Акты, определяющие порядок проведения инвентаризации" — из справочника правовых актов субъекта учета (обособленного подразделения) с указанием их наименования, номеров и дат в структуре (ДД.ММ.ГГГГ).

Реквизиты содержательной части Решения (ф. 0510439) раздела 1 "Провести инвентаризацию согласно настоящему решению в отношении следующих объектов бухгалтерского учета" (далее — Раздел 1) заполняются в следующем порядке:

графа 1 — код строки — проставляется номер по порядку;

графы 2 и 3 наименование и код счета группы объектов, подлежащих инвентаризации, выбираются ответственным исполнителем из Рабочего плана счетов, если в примечании по графе 11 Раздела 1 указано значение "сплошная". При этом код счета может быть выбран: в целом по коду синтетического счета, например, 0 101 00 000, по аналитической группе кода синтетического счета, например, 0 101 30 000; по виду аналитической группы кода синтетического счета, например, 0 101 34 000.

Если значение по графе 11 Раздела 1 указано значение "выборочная", то в графе 2 указывается наименование выбранных для выборочной инвентаризации объектов путем выбора из Рабочего плана счетов и справочника объектов учета по соответствующему счету бухгалтерского учета.

Графы 4 и 5 — фамилия, имя, отчество (при наличии) и должность ответственного лица или ответственного лица группы лиц (при наличии), по которым проводится инвентаризация, выбираются ответственным исполнителем из справочника ответственных лиц (ответственного лица группы лиц);

графа 6 — дата, на которую проводится инвентаризация, в структуре (ДД.ММ.ГГГГ) заполняется ответственным исполнителем;

графы 7 и 8 — даты начала и окончания проведения инвентаризации соответственно, в структуре (ДД.ММ.ГГГГ) заполняются ответственным исполнителем;

графа 9 — номер инвентаризационной комиссии и номер рабочей инвентаризационной комиссии, указанные через разделитель "/", выбираются ответственным исполнителем из перечня комиссий, определенных в соответствующих подразделах раздела 2 "Состав инвентаризационной (рабочей инвентаризационной) комиссии";

графа 10 — место/подразделение проведения инвентаризации: структурное подразделение учреждения, в котором проводится инвентаризация, и (или) местонахождение (адрес, место нахождения (хранения) материальных ценностей заполняется ответственным исполнителем по выбранному ответственному лицу, указанному в графах 4 и 5 Раздела 1 и объектов, подлежащих инвентаризации, отраженных в графах 2 и 3 этого же раздела;

графа 11 — примечание заполняется ответственным исполнителем при необходимости отражения дополнительной информации по способу проведения инвентаризации (например, сплошная, выборочная и иные дополнительные сведения).

В разделе 2 "Инвентаризации объектов, указанных в разделе 1 настоящего решения осуществить следующим инвентаризационным (рабочим инвентаризационным) комиссиям в составе" (далее — Раздел 2) ответственным исполнителем формируется столько подразделов сколько инвентаризационных комиссий назначается. Номер инвентаризационной комиссии соответствует номеру подраздела "Состав инвентаризационной (рабочей инвентаризационной) комиссии" Раздела 2 и имеет структуру 2.X, где X — номер подраздела по порядку. Например, если Раздел 2 состоит из двух подразделов, то номер первого подраздела — 2.1, а первой инвентаризационной — 1 соответственно, номер второго подраздела — 2.2, а второй инвентаризационной комиссии — 2 соответственно.

Для каждого подраздела 2.Х Раздела 2 по строке "Акты, определяющие состав комиссии" указывается наименование, номер и дата правового акта субъекта учета, определяющего состав инвентаризационной комиссии, в случае если инвентаризационная комиссия является постоянно действующей. Реквизиты акта заполняются выбором из соответствующего справочника. Строка "Акты, определяющие состав комиссии" не заполняется если инвентаризационная комиссия установлена Решением (ф. 0510439), только на период проведения инвентаризации (является временной).

Реквизиты правового акта, которым установлена постоянно действующая инвентаризационная комиссия, заполняются из справочника. Если комиссия временная, то реквизиты нормативного акта, определяющего состав комиссии, не заполняются.

Для одновременного проведения инвентаризации имущества и финансовых обязательств в составе инвентаризационной комиссии могут формироваться рабочие инвентаризационные комиссии, возглавляемые уполномоченными председателем инвентаризационной комиссии лицами из состава инвентаризационной комиссии.

Реквизиты содержательной части Решения (ф. 0510439) подраздела "Состав инвентаризационной (рабочей инвентаризационной) комиссии Раздела 2 заполняются следующим образом:

графа 1 — код строки — проставляется номер по порядку;

графа 2 — вид комиссии (постоянно действующая или временная). Если в заголовочной части подраздела 2.Х Раздела 2 указан акт, определяющий состав комиссии, то графа 2 принимает значение "постоянно действующая", если акт, определяющий состав комиссии, не указан, то графа 2 принимает значение "временная";

графы 3 — 5 — состав инвентаризационной (рабочей инвентаризационной) комиссии с указанием статуса члена инвентаризационной комиссии (председатель комиссии, член комиссии, заместитель председателя комиссии, уполномоченное председателем лицо, эксперт), фамилии, имени, отчества (при наличии) и должности соответственно заполняются выбором из справочника членов комиссии, в соответствии с выбранным актом, определяющим состав комиссии, если комиссия постоянно действующая, или заполняется ответственным исполнителем, если комиссия временная;

графа 6 — номер рабочей инвентаризационной комиссии, имеющий структуру XX, где XX — номер, принимающий значение 01 до 99, при отсутствии рабочей инвентаризационной комиссии указываются нули ("00").

Должность, расшифровка подписи, номер контактного телефона, электронный адрес ответственного исполнителя предзаполняются от логина и пароля ответственного исполнителя или заполняются им.

Описание бизнес-процесса

В соответствие с бизнес-процессом ответственный исполнитель формирует Решение (ф.0510439), заполняет реквизиты. Выбирает из справочника "Основания (случаи, цели) проведения инвентаризации" — основание для проведения инвентаризации, из справочника "Акты, определяющие порядок проведения инвентаризации" — соответствующий акт, из справочника "Рабочий план счетов" — объекты инвентаризации, из справочника "Ответственные лица" — ответственных лиц, в отношении которых проводится инвентаризация, из справочника "Акты, определяющие состав комиссии" — состав комиссий (рабочих инвентаризационных комиссий), заполняет сроки проведения инвентаризации, даты, по состоянию на которую проводится инвентаризация, места проведения инвентаризации, номера рабочих инвентаризационных комиссий (при наличии). Осуществляет контроль (автоматически или самоконтроль) за обязательным заполнением реквизитного состава Решения (ф.0510439).

Если контроль на заполнение реквизитов Решения (ф.0510439) не пройден, Решение (ф.0510439) возвращается на корректировку.

Контроль на заполнение реквизитов Решения (ф. 0510439) пройден, ответственный исполнитель подписывает документ с применением простой ЭП.

В случае установления в учреждении порядка согласования документов и утверждения списочного состава должностных лиц, согласующих Решение (ф. 0510439), ответственное лицо заполняет Лист согласования к Решению (ф. 0510439) путем выбора из справочника "Списочный состав должностных лиц, согласующих Решение (ф. 0510439)" или заполнения фамилии, имени, отчества (при наличии), должности, структурного подразделения должностных лиц, согласующих Решение (ф. 0510439), и направляет его для согласования должностным лицам, указанным в Листе согласования (ф. 0510439).

Должностные лица, согласующие Решение (ф. 0510439), согласовывают Решение (ф. 0510439) с применением простой ЭП, или отказывают в согласовании с указанием причины отказа, после чего Решение (ф. 0510439) направляется ответственному исполнителю на доработку.

Если Решение (ф. 0510439) согласовано должностными лицами или если в субъекте учета согласование Решения (ф. 0510439) не требуется, то Решение (ф. 0510439) направляется руководителю учреждения (уполномоченному им лицу) для утверждения.

Если Решение (ф. 0510439) не утверждено руководителем учреждения (уполномоченным им лицом), то Решение (ф. 0510439) переходит в статус "Отказан", после чего оно аннулируется и переходит в статус "Аннулирован" и хранится в архиве документов. При необходимости ответственный исполнитель может создать новый формуляр Решения (ф. 0510439) на основании отказанной версии.

После утверждения Решение (ф. 0510439) руководителем учреждения (уполномоченным им лицом) с применением ЭЦП, формируется Лист ознакомления к Решению (ф. 0510439) для ознакомления с документом членами инвентаризационных комиссий (рабочих инвентаризационных комиссий), ответственными лицами (ответственными лицами группы лиц), в отношении которых проводится инвентаризация, а также лицом, осуществляющим ведение бухгалтерского учета.

Фамилии, имена, отчества (при наличии), должности, наименование структурного подразделения членов инвентаризационных комиссий (рабочих инвентаризационных комиссий), ответственных лиц (ответственных лиц группы лиц), в отношении которых проводится инвентаризация, предзаполняются из Раздела 1 и Раздела 2 Решения (ф. 0510439).

Должностные лица, указанные в Листе ознакомления к Решению (ф. 0510439), осуществляют ознакомление с Решением (ф. 0510439) с подписанием простой ЭП.

Пример заполнения Решения (ф. 0510439) казенным учреждением (Приложение N 9)

Исходные данные для заполнения примера

Комитету физической культуры и спорта Волгоградской области в связи с увольнением 01.02.2023 г. ответственного лица Тюриной Людмилы Никитичны необходимо провести инвентаризацию имущества, за сохранность и использование по назначению, которого она отвечает: жилые помещения, нежилые помещения (здания и сооружения), инвентарь производственный и хозяйственный, прочие материальные запасы.

В учреждении утвержден приказ от 01.10.2022 г. N 235, определяющий порядок проведения инвентаризации.

В учреждении приказ от 20.12.2022 N 125, определяющий состав инвентаризационных комиссий.

Состав комиссии N 1:

председатель комиссии — начальник отдела N 1 Попова Елена Николаевна;

члены комиссии: ведущий специалист отдела N 1 Пышкина Евгения Владимировна; специалист отдела N 1 Пушкин Владимир Иванович; начальник отдела N 2 Иванов Петр Сергеевич; ведущий специалист отдела N 2 Шишкина Ирэна Васильевна; ведущий специалист отдела N 2 Созонов Игорь Евгеньевич.

Состав комиссии N 3:

председатель комиссии — начальник отдела N 4 Лепихова Татьяна Назаровна;

члены комиссии: главный специалист отдела N 4 Мажов Леонид Кондратьевич; ведущий специалист отдела N 4 Пищальникова Берта Агаповна.

Решением (ф. 0510439) N 12 от 25.01.2023 г. сформирована временная инвентаризационная комиссия в составе:

председатель комиссии — Абалышева Бронислава Яковлевна, члены комиссии: главный специалист отдела N 6 Брантова Дарья Никаноровна, ведущий специалист отдела N 6 Иванцова Эмилия Самсоновна.

В учреждении утвержден порядок и должностные лица, ответственные за согласование Решения (ф. 0510439): начальник юридического отдела Мамонтов Алексей Романович и начальник административного отдела Макаров Михаил Васильевич.

Заполнение Раздела 1 Решения (ф. 0510439):

графа 1 — порядковый код строки имеет значение 001, 002, 003, 004, так как в примере определено 4 группы объектов инвентаризации;

графы 2 и 3 наименование и код счета группы объектов, подлежащих инвентаризации, заполняются выбором из справочника "Рабочий план счетов": по коду строки 001 — жилые помещения по коду счета 1.101.11.000, по коду строки 002 — нежилые помещения (здания, сооружения) по коду счета 1.101.12.000, по коду строки 003 — инвентарь производственный и хозяйственный по коду счета 1.101.36.000, по коду строки 004 — прочие материальные запасы по коду счета 1.105.36.000;

графы 4 и 5 имеют значения: "Тюрина Людмила Никитична" и "специалист административного отдела N 1" по соответствующим кодам строк;

графа 6 — имеет значение "01.02.2023" по соответствующим кодам строк;

графа 7 — имеет значение "01.02.2023" по соответствующим кодам строк;

графа 8 — имеет значение "01.02.2023" по соответствующим кодам строк.

По графе 9 указывается номер инвентаризационной комиссии (рабочей инвентаризационной комиссии): по коду строки 001 — номер 1/01, по коду строки 002 — номер 1/02, по коду строки 003 — номер 2/00, по коду строки 004 — номер 3/00. Указанные номера заполняются выбором инвентаризационных комиссий, состав которых определен Разделом 2 Решения (ф. 0510439).

По соответствующим кодам строк графы 10 указываются места проведения инвентаризации: по коду строки 001 — кабинет 22 административного здания, по коду строки — 002 — кабинет 23 административного здания, по коду строки 003 — этажи 1-4 административного здания, по коду строки 004 — этажи 1-4 административного здания.

В графе 11 заполняется значением "сплошная" по соответствующим кодам строк.

Заполнение Раздела 2 Решения (ф. 0510439):

строка "Акты, определяющие состав комиссии" заголовочной части подраздела 2.1 имеет значение — приказ N 25 от 20.12.2022;

графа 2 подраздела 2.1 имеет значение "постоянно действующая" по соответствующим кодам строк;

в графах 3 — 5 подраздела 2.1 из соответствующих справочников выбирается информация о составе комиссии: статус члена комиссии, его фамилия, имя, отчество (при наличии) и должность по соответствующим кодам строк.

В рамках инвентаризационной комиссии N 1 создано две рабочие инвентаризационные комиссии, номера которых указаны в графе 6 подраздела 2.1: номер 01 — для кодов строк 001 — 003, номер 02 — для кодов строк 004 — 006.

Подразделы 2.2 и 2.3 Раздела 2 Решения (ф. 0510439) заполняются аналогично подразделу 2.1 Раздела 2 Решения (ф. 0510439).

Исключение составляет заполнение графы 2 "Вид комиссии (постоянно действующая / временная) подраздела 2.2 Раздела 2 Решения (ф. 0510439), которая заполняется значением "временная" по соответствующим кодам строк, так как инвентаризационная комиссия создана настоящим Решением (ф. 0510439).

Решение (ф. 0510439) подписывается ответственным исполнителем простой ЭП, согласовывается в листе согласования уполномоченными должностными лицами простой ЭП, утверждается руководителем учреждения (или уполномоченным им лицо) и подписывается ЭЦП. Члены инвентаризационной комиссии (рабочей инвентаризационной комиссии), ответственные лица, а также лицо, ответственное за ведение бухгалтерского учета, осуществляют ознакомление с Решением (ф. 0510439) в листе ознакомления с применением простой ЭП.

Приложение №

к Методическим рекомендациям по переходу на

применение в 2023 году организациями бюджетной сферы

унифицированных форм первичных учетных документов,

используемых при ведении бюджетного учета,

бухгалтерского учета государственных (муниципальных) учреждений

от 01.12.2022 № 02-07-07/________

Бизнес-процесс «Создание формуляра Решение о проведении инвентаризации (ф. 0510439)»

См. Бизнес-процесс в редакторе PDF

Методические рекомендации

по формированию первичного учетного документа "Решение о прекращении признания активами объектов нефинансовых активов" (ф. 0510440)

"Решение о прекращении признания активами объектов нефинансовых активов" (ф. 0510440) (далее — Решение комиссии (ф. 0510440) применяется для всех типов учреждений бюджетной сферы.

Решение комиссии (ф. 0510440) составляется ответственным членом Комиссии или инвентаризационной комиссии, уполномоченным на его формирование.

Решение комиссии (ф. 0510440) формируется на основании данных Инвентаризационных описей (сличительных ведомостей) по объектам нефинансовых активов (ф. 0504087) (далее — Инвентаризационная опись (ф. 0504087), Инвентарной карточки учета нефинансовых активов (ф. 0509215) (далее — Инвентарная карточка (ф. 0509215) или Инвентарной карточки группового учета нефинансовых активов (ф. 0509216) (далее — Инвентарная карточка группового учета (ф. 0509216) по объектам учета нефинансовых активов (основных средств, нематериальных активов, непроизведенных активов, материальных запасов), в отношении которых установлены признаки несоответствия их состояния критериям актива, отраженные в графах 17 и 18 Инвентаризационной описи (ф. 0504087).

В случае принятия решения о прекращении признания активами объектов нефинансовых активов инвентаризационной комиссией субъекта учета, формирование Решения комиссии (ф. 0510440) осуществляется одновременно с утверждением Акта о результатах инвентаризации (ф. 0510463).

В случае принятия решения о прекращении признания активами объектов нефинансовых активов Комиссией, формирование Решения комиссии (ф. 0510440) осуществляется не позднее рабочего дня, следующего за днем утверждения Акта о результатах инвентаризации (ф. 0510463).

Формирование Решения комиссии (ф. 0510440) по инвентарным объектам осуществляется обособленно от Решения комиссии (ф. 0510440) по неинвентарным объектам нефинансовых активов. Формирование Решения комиссии (ф. 0510440) осуществляется либо отдельно по каждому объекту нефинансовых активов либо по группе (группам) объектов нефинансовых активов.

Строки "Инвентаризационная опись" заголовочной части Решения комиссии (ф. 0510440) заполняются следующим образом: "номер" и "дата" предзаполняются от выбранной Инвентаризационной описи (ф. 0504087), а "код счета" — через выбор кодов счетов, включенных в данную Инвентаризационную опись (ф. 0504087).

Заполнение формы Решение комиссии (ф. 0510440)

Реквизиты раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) предзаполняются следующим образом:

графы 1, 5, 8 — на основании данных граф 2 и 3 Инвентаризационной описи (ф. 0504087) соответственно;

графа 2 — на основании данных графы 5 Раздела 2 "Сведения об объекте" Инвентарной карточки (ф. 0509215) или графы 6 Раздела 2 "Сведения об объектах, входящих в группу" Инвентарной карточки группового учета (ф. 0509216);

графа 3 — на основании строки СПРАВОЧНО раздела 4 "Стоимость объекта, изменение стоимости объекта, начисление амортизации" Инвентарной карточки (ф. 0509215) или строки СПРАВОЧНО раздела 4 "Стоимость группы объектов, изменение стоимости группы объектов, начисление амортизации" Инвентарной карточки группового учета (ф. 0509216);

графа 4 — на основании данных графы 1 Раздела 2 "Сведения об объекте" Инвентарной карточки (ф. 0509215) или графы 1 Раздела 2 "Сведения об объектах, входящих в группу" Инвентарной карточки группового учета (ф. 0509216);

графы 6 и 7 — на основании данных граф 2 и 3 раздела 2 "Сведения об объекте" Инвентарной карточки (ф. 0509215) или граф 3 и 4 Раздела 2 "Сведения об объектах, входящих в группу" Инвентарной карточки группового учета (ф. 0509216) соответственно;

графы 9 — 12 — на основании данных соответствующих граф 8, 7, 10, 18 раздела 4 "Стоимость объекта, изменение стоимости объекта, начислении амортизации" Инвентарной карточки (ф. 0509215) или соответствующих граф 5, 4, 7, 15 Раздела 4 "Стоимость группы объектов, изменение стоимости группы объектов, начисление амортизации" Инвентарной карточки группового учета (ф. 0509216) соответственно.

Реквизиты раздела 2 "Краткая индивидуальная характеристика объекта Решения комиссии (ф. 0510440) предзаполняются следующим образом:

графа 1 — на основании данных графы 3 Инвентаризационной описи (ф. 0504087);

графа 2 — на основании данных граф 3 и 4 раздела 3 "Краткая индивидуальная характеристика объекта" Инвентарной карточки (ф. 0509215) или граф 5 и 6 раздела 3 "Краткая индивидуальная характеристика группы объектов" Инвентарной карточки группового учета (ф. 0509216);

графа 3 — на основании данных графы 1 раздела 3 "Краткая индивидуальная характеристика объекта" Инвентарной карточки (ф. 0509215) или графы 1 раздела 3 "Краткая индивидуальная характеристика группы объектов" Инвентарной карточки группового учета (ф. 0509216);

графы 4 — 4.х раздела 2 "Краткая индивидуальная характеристика объекта" Решения комиссии (ф. 0510440) заполняются (при наличии данных);

графы 5 — 9 — на основании данных граф 5 — 9 раздела 3 "Краткая индивидуальная характеристика объекта" Инвентарной карточки (ф. 0509215) или граф 7 — 11 раздела 3 "Краткая индивидуальная характеристика группы объектов" Инвентарной карточки группового учета (ф. 0509216) соответственно.

При формировании Решения комиссии (ф. 0510440) по неинвентарным объектам (основным средствам стоимостью до 10000 рублей, материальным запасам) разделы 1 "Сведения об объекте(ах)", 2 "Краткая индивидуальная характеристика объекта" не заполняются.

Реквизиты раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) предзаполняются следующим образом:

графы 1 — 8 — на основании данных граф 2 — 4, 8 — 10, 17, 18 Инвентаризационной описи (ф. 0504087) соответственно;

графа 9 заполняется вручную ответственным исполнителем;

графа 10 формируется на основании листа голосования, являющегося неотъемлемой частью Решения комиссии (ф. 0510440);

графа 11 формируется, если количество проголосовавших членов комиссии "за" меньше установленного кворума принятия решения. Если кворум принятия решения пройден, то графа 11 не заполняется.

Реквизиты оформляющей части Решения комиссии (ф. 0510440):

по строке "Приложение" ответственным исполнителем заполняется номер приложения, наименование прилагаемого документа, а имя прикрепленного файла в формате "pdf" отображает имя прикрепленного к Решению комиссии (ф. 0510440) приложения;

"расшифровка подписи" председателя, членов комиссии, ответственного исполнителя предзаполняется от документа-основания о создании комиссии;

"должность" председателя, членов комиссии и ответственного исполнителя предзаполняется от ФИО, выбранного для реквизита "расшифровка подписи";

"номер контактного телефона" и "электронный адрес" ответственного исполнителя предзаполняется от логина и пароля ответственного исполнителя или заполняется им;

реквизит "Особое мнение" заполняется ответственным исполнителем в двух случаях: для отсутствующих членов комиссии — выбором из справочника (например, больничный лист); для присутствующих членов комиссии при наличии у них особого мнения — имя прикрепленного файла с особым мнением члена комиссии (например, Особое мнение.PDF).

Описание бизнес-процесса

После формирования Решения комиссии (ф. 0510440) осуществляется контроль на заполнение обязательных полей, включая особые отметки по отсутствию членов комиссии. Если контроль (автоматический или самоконтроль) не пройден, то ответственный исполнитель вносит исправления в сформированный документ.

Если контроль пройден, то проверяется кворум присутствия.

Если кворум присутствия пройден, то проводится процедура голосования и подписания Решения комиссии (ф. 0510440) ответственным исполнителем, членами комиссии, председателем комиссии.

По итогам голосования формируется лист голосования, в котором отражается количество проголосовавших в процентах "за" и "против" по каждому объекту.

После завершения голосования, если кворум принятия решения пройден, Решение комиссии (ф. 0510440) вместе с листом голосования направляется на утверждение руководителю учреждения (уполномоченному им лицу). Руководитель учреждения (уполномоченное им лицо) утверждает электронный документ или отказывает с применением ЭЦП.

После утверждения Решения комиссии (ф. 0510440) руководителем учреждения (уполномоченным им лицом) направляется в бухгалтерию (или централизованную бухгалтерию) для отражения в бухгалтерском учете.

Решения комиссии (ф. 0510440) является первичным учетным документом для отражения бухгалтерских операций по выбытию объектов нефинансовых активов, признанных комиссией не активами, с балансового учета и отражения их на забалансовом счете 02 "Материальные ценности на хранении".

В случае, если в графе 9 Раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) указана резолюция с предложением Комиссии списать объект нефинансового актива, после утверждения руководителем учреждения, одновременно с Решение комиссии (ф. 0510440) формируется соответствующий акт о списании (например, Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0510454) (далее — Акт о списании (ф. 0510454), Акт о списании транспортного средства (ф. 0510456) (далее — Акт о списании (ф. 0510456), Акт о списании материальных запасов (ф. 0510460) (далее — Акт о списании (ф. 0510460), который также подписывается Комиссией и утверждается руководителем (при необходимости согласовывается с собственником имущества (учредителем).

До момента проведения мероприятий по утилизации (уничтожению), оформленных Актом об утилизации (уничтожении) материальных ценностей (ф. 0510435) (далее — Акт (ф.0510435), подготовленное к списанию имущество, с забалансового счета 02 "Материальные ценности на хранении" объектов нефинансовых активов, признанных не активами, не выбывает. Утвержденный Акт (ф.0510435) является первичным учетным документом, на основании которого списывается имущество с забалансового счета 02 "Материальные ценности на хранении".

В случае, если в графе 9 Раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) указана резолюция с предложением Комиссии реализовать объект нефинансового актива, после утверждения руководителем учреждения, при наличии соответствующего разрешения собственника (учредителя) одновременно с Решением комиссии (ф. 0510440) формируется Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442) (далее — Решение (ф. 0510442), который также подписывается Комиссией и утверждается руководителем (при необходимости согласовывается с собственником имущества (учредителем).

В случае, если в графе 9 Раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) указана резолюция с предложением Комиссии передать безвозмездно объект нефинансового актива, после утверждения руководителем учреждения, при наличии соответствующего разрешения собственника (учредителя) одновременно с Решением комиссии (ф. 0510440) формируется Акт о приеме-передаче нефинансовых активов (ф. 0510448) (далее — Акт о приеме-передаче (ф. 0510448), который также подписывается Комиссией и утверждается руководителем (при необходимости согласовывается с собственником имущества (учредителем).

В случае, если Акт о списании (ф. 0510454), Акт о списании (ф. 0510456), Акт о приеме-передаче (ф. 0510448), Акт о списании (ф. 0510460) сформированы на основании Решения комиссии (ф.0510440), то указанные документы подписываются членами комиссии простой ЭП и председателем комиссии ЭЦП без проведения процедуры голосования.

Бухгалтерские операции, сформированные на основании Решения комиссии (ф. 0510440), отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (0504071), Журнал операций по забалансовым счетам (0509213).

Пример заполнения Решения комиссии (ф. 0510440) казенным учреждением (Приложение N 1)

Исходные данные для заполнения пример.

Государственное казенное учреждение "Дирекция по обеспечению деятельности государственных учреждений департамента образования и науки города Москвы" провело инвентаризацию нефинансовых активов с формированием инвентаризационных описей N 22 от 23.01.2022 и N 23 от 23.01.2022.

В инвентаризационной описи N 22 от 23.01.2022 отражено наличие объекта нефинансового актива — "Шкаф для одежды" (далее — Шкаф) с инвентарным номером 410126051в количестве 1 штука на сумму 32000,0 руб., не отвечающего условиям актива. Статус фактического состояния объекта учета — "сломан", целевая функция — "списать". Информация об объекте отражена в инвентарной карточке N 48 от 01.10.2010 г.

В инвентаризационной описи N 23 от 23.01.2022 отражено наличие объекта нефинансового актива — "Компьютер iRU Home 310H5SE" (далее — Компьютер) с инвентарным номером 4101240152 в количестве 1 штука на сумму 100500,0 руб., не отвечающего условиям актива. Статус фактического состояния объекта учета — "сломан", целевая функция — "списать". Информация об объекте отражена в инвентарной карточке N 110 от 25.07.2015 г.

Приказом N 89 от 09.01.2022 г. Утверждена комиссия по поступлению и выбытию активов в составе пяти человек.

Приказом N 25 от 30.12.2021 г. "Об утверждении порядка о принятии решения о прекращении признания активами объектов нефинансовых активов" установлен кворум присутствия в размере 75% и кворум принятия решения в размере 70%.

На заседании комиссии из пяти членов комиссии присутствовало четыре (один член комиссии отсутствовал по болезни), что составляет 80% от состава комиссии. Кворум присутствия соблюден.

По первому объекту "Шкаф для одежды" два члена комиссии проголосовали "за", два — "против", то есть "за" проголосовало 50% от голосовавших членов комиссии.

По второму объекту "Компьютер iRU Home 310H5SE" три члена комиссии проголосовали "за", один — "против", то есть "за" проголосовало 75% от голосовавших членов комиссии.

Информация об объектах, имеющих признаки не актива предзаполняется:

из Инвентаризационной описи (ф. 0504087):

графа 2 имеет значение Шкаф для одежды, Компьютер iRU Home 310H5SE соответствует графе 1 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 3 имеет значение: инвентарный номера Шкафа — 410126051, Компьютера — 4101240152 и соответствует графе 5 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

из Инвентарной карточки (ф. 0509215) от наименования объектов и их инвентарных (иных) номеров:

графа 5 Раздела 2 "Сведения об объекте" имеет значение 15.09.2010 — дата выпуска Шкафа, 20.07.2015 — дата выпуска Компьютера соответствует графе 2 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

строка СПРАВОЧНО раздела 4 "Стоимость объекта, изменение стоимости объекта, начисление амортизации" имеет значение 135 месяцев для, 78 месяцев — для Компьютера соответствует графе 3 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 1 раздела 2 "Сведения об объекте" имеет значение: артикул ППА, серия 56АА — для Шкафа; Intel Core i3 10100, 3.6 (4.3, в режиме Turbo), 8 ГБ, DDR4, DIMM, 2666 МГц, 240, Free DOS, Intel UHD Graphics 630 — для Компьютера соответствует графе 4 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 3 раздела 2 "Сведения об объекте" имеет значение 123WF58C — для Компьютера соответствует графе 7 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 8 раздела 4 "Стоимость объекта, изменение стоимости объекта, начислении амортизации" имеет значение 60 месяцев — для Шкафа и 60 месяцев — для Компьютера соответствует графе 9 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 7 раздела 4 "Стоимость объекта, изменение стоимости объекта, начислении амортизации" имеет значение 32000,0 руб. — для Шкафа, 100500,0 руб. — для Компьютера соответствует графе 10 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 10 раздела 4 "Стоимость объекта, изменение стоимости объекта, начислении амортизации" имеет значение 32000,0 руб. — для Шкафа, 100500,0 руб. — для Компьютера соответствует графе 11 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 18 раздела 4 "Стоимость объекта, изменение стоимости объекта, начислении амортизации" имеет значение 0,00 руб. — для Шкафа, 0,00 руб. — для Компьютера соответствует графе 12 раздела 1 "Сведения об объекте" Решения комиссии (ф. 0510440) по соответствующей строке документа;

из Инвентаризационной описи (ф. 0504087):

графа 3 имеет значение: инвентарный номера Шкафа — 410126051, Компьютера — 4101240152 соответствует графе раздела 2 "Краткая индивидуальная характеристика объекта" Решения комиссии (ф. 0510440) по соответствующей строке документа;

из Инвентарной карточки (ф. 0509215) от наименования объектов и их инвентарных (иных) номеров:

графа 3 раздела 3 "Краткая индивидуальная характеристика объекта" имеет значение: наименование признаков, характеризующих Шкаф — материал и цвет, Компьютер — процессор, частота, ГГц, оперативная память, объем SSD, ГБ, операционная система, графика соответствует графе 2 раздела 2 "Краткая индивидуальная характеристика объекта" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 4 раздела 3 "Краткая индивидуальная характеристика объекта" имеет значение: ЛДСП, светлый орех — для Шкафа, Intel Core i3 10100, 3.6 (4.3, в режиме Turbo), 8 ГБ, DDR4, DIMM, 2666 МГц, 240, Free DOS, Intel UHD Graphics 630 — для Компьютера соответствует графе 3 раздела 2 "Краткая индивидуальная характеристика объекта" Решения комиссии (ф. 0510440) по соответствующей строке документа;

из Инвентаризационной описи (ф. 0504087):

графа 2 имеет значение Шкаф для одежды и Компьютер iRU Home 310H5SE = графа 1 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 3 имеет значение: инвентарный номер Шкафа — 410126051, Компьютера — 4101240152 соответствует графе 2 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 4 имеет значение "штука" для Шкафа и Компьютера соответствует графе 3 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 8 — статус Шкафа и Компьютера — сломан соответствует графе 4 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 9 — целевая функция Шкафа и Компьютера — списать соответствует графе 5 "Целевая функция фактического состояния объекта учета" раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 17 — количество объектов, не соответствующих условиям актива — 1 Шкаф и 1 Компьютер соответствует графе 7 "Количество, не соответствует условиям актива" раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа;

графа 18 — сумма Шкафа — 32000,0 руб., Компьютера — 100500,0 руб. соответствует графе графа 8 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующей строке документа.

Ответственным исполнителем заполняется:

графа 9 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) имеет значение "не приносит полезного потенциала, подлежит списанию" по соответствующему объекту.

Графа 7 предзаполняется из листа голосования "Голосование "за" = 50% и 75% по соответствующим объектам = графа 10 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) по соответствующему объекту.

Графа 11 раздела 3 "Заключение комиссии" Решения комиссии (ф. 0510440) имеет значение "снято с обсуждения" для объекта Шкаф (процент проголосовавших за списание шкафа (50%) меньше установленного кворума принятия решения (70%).

Решение комиссии (ф. 0510440) подписывается ответственным исполнителем и членами комиссии — простой ЭП, председателем комиссии — ЭЦП, утверждается руководителем учреждения (или уполномоченным им лицо) и подписывается ЭЦП.

Пример заполнения листа голосования приведен в Приложении N 2.

Бизнес-процесс «Решение комиссии по поступлению и выбытию нефинансовых активово прекращении признания активом объекта нефинансового актива» (ф. 0510440)

См. Бизнес-процесс в редакторе PDF

Бизнес-процесс «Решение комиссии по поступлению и выбытию нефинансовых активов о прекращении признания активом объекта нефинансового актива» (ф. 0510440)

См. Бизнес-процесс в редакторе PDF

Методические рекомендации

по формированию электронного первичного учетного документа "Решение о признании объектов нефинансовых активов" (ф. 0510441)

Решение о признании объектов нефинансовых активов (далее ? Решение о признании (ф. 0510441) применяется для всех типов учреждений бюджетной сферы.

Решение о признании (ф. 0510441) составляется ответственным членом комиссии по поступлению и выбытию активов или инвентаризационной комиссии (далее — комиссия), уполномоченным на его формирование (далее — ответственный исполнитель).

Решение о признании (ф. 0510441) формируется в целях принятия к бухгалтерскому учету объектов основных средств, нематериальных активов, непроизведенных активов, материальных запасов, а также для установления срока эксплуатации объектов нефинансовых активов и определения метода начисления амортизации для объектов основных средств и нематериальных активов при приобретении, создании хозяйственным способом для дальнейшего использования учреждением, после проведения реконструкции (модернизации), дооборудования, при безвозмездном поступлении, а также в случае выявления в ходе инвентаризации неучтенных объектов нефинансовых активов.

Решение о признании (ф. 0510441) формируется методом ручного заполнения формуляра в сочетании с выбором значений из соответствующих предзаполненных справочников, а также с использованием информации, содержащейся в регистрах бухгалтерского учета, в первичных учетных документах бухгалтерского учета или иных документах, подтверждающих соответствующие факты хозяйственной жизни.

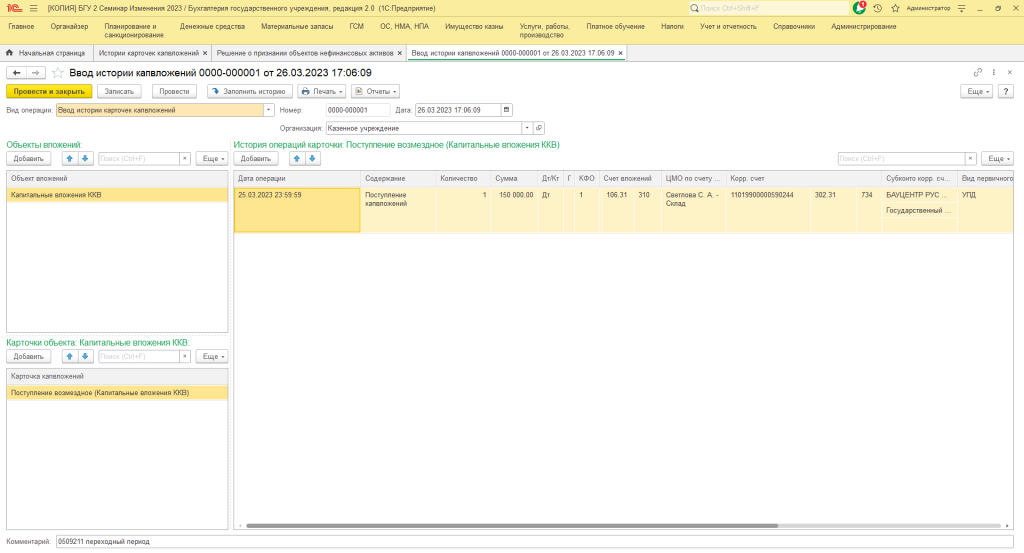

При признании объектов нефинансовых активов в связи с созданием хозяйственным способом или в связи с приобретением Решение о признании (ф. 0510441) формируется на основании "Карточки капитальных вложений" (ф. 0509211).

В случае признания (удорожания) объектов нефинансовых активов или изменения срока полезного использования объекта нефинансовых активов в результате проведенной реконструкции (модернизации), дооборудовании Решение о признании (ф. 0510441) формируется на основании "Акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств" (ф. 0504103).

При безвозмездном поступлении объектов нефинансовых активов Решение о признании (ф. 0510441) формируется на основании Акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) или на основании произвольного Акта приема-передачи, Решение собственника о безвозмездной передаче объектов нефинансовых активов, составленного в произвольной форме; иных документов, подтверждающих факт безвозмездного поступления объектов нефинансовых активов.

При выявлении в ходе инвентаризации неучтенных объектов нефинансовых активов Решение о признании (ф. 0510441) формируется на основании данных Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087).

Причина формирования Решение о признании (ф. 0510441) указывается в заголовочной части формы путем выбора позиции из словаря "Типы решения комиссии о признании объектов нефинансовых активов".

Решение о признании (ф. 0510441) может формироваться либо отдельно на каждый объект нефинансовых активов, либо на группу (группы) объектов нефинансовых активов с указанием наименования и аналитического кода группы вида объектов в заголовочной части документа, например, по группе "Иное движимое имущество" с кодом 30.

Исключение составляют объекты нефинансовых активов, относящиеся к недвижимому имуществу, и объекты нефинансовых активов, по которым проводились работы по реконструкции, модернизации, дооборудованию. Для таких объектов нефинансовых активов Решение о признании (ф. 0510441) формируется по инвентарным объектам обособленно по каждому объекту.

По объектам недвижимого имущества, по которым сформированы капитальные вложения или осуществлен переход прав на недвижимое имущество, Решение о признании (ф. 0510441) формируется после оформления права оперативного управления, удостоверенное выпиской из Единого государственного реестра недвижимого имущества (далее — ЕГРН).

Особенности заполнения Решения о признании (ф. 0510441)

Решение о признании (ф. 0510441) формируется не позднее рабочего дня, следующего за днем:

— завершения капитальных вложений в объект нефинансового актива;

— получения документов о регистрации права оперативного управления;

— подписания акта выполненных работ о завершении работ по реконструкции, модернизации, дооборудованию;

— безвозмездного получения объектов нефинансовых активов.

Реквизиты заголовочной части Решения о признании (ф. 0510441) заполняются ответственным исполнителем путем выбора из соответствующих справочников.

В строке "Тип решения комиссии о признании объектов нефинансовых активов" из справочника "Типы решений" выбирается наименование типа решения комиссии о признании объектов нефинансовых активов, соответствующее причине оформления Решения о признании (ф. 0510441):

— признание объектов нефинансовых активов в связи с приобретением;

— признание объектов нефинансовых активов в связи с созданием хозяйственным способом;

— признание (удорожание) объектов нефинансовых активов при реконструкции (модернизации), дооборудовании;

— признание объектов нефинансовых активов в связи с безвозмездным поступлением.

Содержательная часть Решения о признании (ф. 0510441) состоит из четырех разделов.

Первый и второй разделы предназначены для отражения информации об объекте (объектах) нефинансовых активов с указанием кратких характеристик (при наличии). При формировании Решения о признании (ф. 0510441) в зависимости от типа причины составления Решения о признании (ф. 0510441) графы предзаполняются с возможностью корректировки на основании данных регистров бухгалтерского учета:

— "Карточки капитальных вложений" (ф. 0509211),

— Инвентарной карточки учета нефинансовых активов (ф. 0504031) или Инвентарной карточки учета (ф. 0509215);

— Инвентарная карточки группового учета нефинансовых активов (ф. 0504032) или Инвентарной карточки группового учета (ф. 0509216);

— "Акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств" (ф. 0504103);

— Инвентаризационной описи (сличительной ведомости) по объектам нефинансовых активов (ф. 0504087);

— Акта о приеме-передаче объектов нефинансовых активов (ф. 0504101) или Акта о приеме-передаче нефинансовых активов (ф. 0510448);

или заполняются методом ручного ввода при первичном признании, а также при безвозмездной передаче нефинансовых активов в случае отсутствия Акта о приеме-передаче объектов нефинансовых активов.

Раздел 3 "Сведения о реконструкции, модернизации, дооборудовании объекта" заполняется только по результатам завершения работ по реконструкции, модернизации, дооборудованию объекта нефинансовых активов.

Раздел 4 предназначен для заполнения решения комиссии в отношении объекта (объектов) нефинансовых активов и результатов голосования комиссии.

Описание оформления процедуры голосования всеми присутствующими членами комиссии с подписанием электронной подписью (ЭП) и председателя комиссии с подписанием электронной цифровой подписью (ЭЦП) осуществляется согласно единому алгоритму комиссионного принятия решений путем голосования.

Описание бизнес-процесса

После формирования Решения о признании (ф. 0510441) осуществляется контроль на заполнение обязательных полей, включая особые отметки по отсутствию членов комиссии. Если контроль (автоматический или самоконтроль) не пройден, то ответственный исполнитель вносит исправления в сформированный документ.

Если контроль пройден, то проверяется кворум присутствия.

Если кворум присутствия пройден, то проводится процедура голосования и подписания Решения о признании (ф. 0510441) ответственным исполнителем, членами комиссии, председателем комиссии.

По итогам голосования формируется лист голосования, в котором отражается количество проголосовавших в процентах "за" и "против" по каждому объекту, если Решения о признании (ф. 0510441) формируется по группе объектов.

После завершения голосования, если кворум принятия решения пройден, Решения о признании (ф. 0510441) вместе с листом голосования направляется на утверждение руководителю учреждения (уполномоченному им лицу).

Руководитель учреждения (уполномоченное им лицо) утверждает электронный документ с применением ЭЦП.

После утверждения Решения о признании (ф. 0510441) руководителем учреждения (уполномоченным им лицом) направляется в бухгалтерию (или централизованную бухгалтерию) для отражения в бухгалтерском учете.

Решения о признании (ф. 0510441) является первичным учетным документом для отражения бухгалтерских операций по признанию объектов нефинансовых активов и постановке их на балансовый учет, а также для отражения закрытия капитальных вложений в отношении принимаемых к учету объектов в связи с приобретением, с созданием хозяйственным способом для использования учреждением или при признании (удорожании) объектов нефинансовых активов при реконструкции (модернизации), дооборудовании.

В случае принятия комиссией предложения (резолюции) о принятии объекта нефинансового актива к бухгалтерскому учету и передаче в эксплуатацию или об удорожании объекта в результате проведенной реконструкции, модернизации, дооборудования объекта нефинансовых активов, утвержденного(-ой) руководителем учреждения (уполномоченным им лицом), формируются документы о передаче (выдаче) объектов нефинансовых активов в эксплуатацию: Требование-накладная (ф. 0504204) или Требование-накладная (ф. 0510451); Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102) или Накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0510450); Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) (далее — документы на выдачу нефинансовых активов).

В случае, если документы на выдачу нефинансовых активов сформированы на основании Решения о признании (ф. 0510441), то указанные документы подписываются членами комиссии простой ЭП и председателем комиссии ЭЦП без проведения процедуры голосования.

Бухгалтерские операции, сформированные на основании Решения о признании (ф. 0510441), отражаются в Журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071), Журнале операций по забалансовому счету (ф. 0509212), Карточке количественно-суммового учета материальных ценностей (ф. 0504041).

По результатам выполнения операций с инвентарными объектами данные отражаются в Инвентарной карточке нефинансовых активов (ф. 0504031) или в Инвентарной карточке учета (ф. 0509215) или в Инвентарной карточке группового учета нефинансовых активов (ф. 0504032) или в Инвентарной карточка группового учета (ф. 0509216).

Пример заполнения Решения о признании (ф. 0510441) бюджетным учреждением (Приложение N 3)

Исходные данные для заполнения примера.

Федеральное бюджетное учреждение Детский сад "Солнышко" ФНС России приобретено к новому году мебель детская для укомплектования и замены изношенных позиций.

Мебель доставлена 12 августа 2022 года (пятница).

12 августа 2022 года на основании документов о поставке в соответствии с договором была сформирована "Карточка капитальных вложений" (ф. 0509211).

Не позднее рабочего дня, следующего за днем завершения капитальных вложений в объект нефинансового актива, на основании "Карточки капитальных вложений" (ф. 0509211), в которой отражаются данные о поставке материальных ценностей, о транспортных расходах и о разгрузке мебели формируются все затраты, связанные с приобретением объектов основных средств — мебели для детского сада, формируется Решение о признании (ф. 0510441).

Приказом N ХО-К-1/01 от 09.01.2020 г. утверждена комиссия по поступлению и выбытию активов в составе четырех человек.

В Решении о признании (ф. 0510441) в первом и втором разделах отражаются данные об объектах основных средств и характеристики объектов, соответствующие данным в "Карточке капитальных вложений" (ф. 0509211), на основании которой формируется документ.

Данные об амортизации: об амортизационная группе, о методе начисления амортизации, о сроке полезного использования заполняются ответственным исполнителем вручную или выбором из справочника.

На заседании комиссии из четырех членов комиссии присутствовало три (один член комиссии отсутствовал по болезни), что составляет 75% от состава комиссии. Кворум присутствия соблюден.

По всем объектам члены комиссии проголосовали "за", то есть "за" проголосовало 100% от голосовавших членов комиссии.

Ответственным исполнителем заполняется раздел 4 "Решение, принятое по объекту".

При этом графы 1 и 2 заполняются автоматически на основании данных раздела 1, а в графе 3 ответственный исполнитель заполняет данные о местонахождении объектов (адрес) вручную или выбором из соответствующего справочника.

В графе 4 ответственный исполнитель заполняет резолюцию комиссии и указывается значение "Готов к эксплуатации".

Результат положительного голосования членами комиссии по итогам обсуждения резолюции комиссии, отраженной в графе 4, оформленный листом голосования, приложенным к Решению комиссии (ф. 0510441), отражается в графе 5 в процентах — Итог голосования комиссии "за" 100% по соответствующему объекту.

В примере графа 6 не заполняется, так как по результатам голосования резолюция комиссии, отраженная в графе 5, поддержана членами комиссии.

В случае, если по результатам голосования резолюция Комиссии, отраженная в графе 5, не поддержана членами Комиссии, в графе 6 проставляется значение "снято с обсуждения".

Решении о признании (ф. 0510441) подписывается ответственным исполнителем и членами комиссии — простой ЭП, председателем комиссии — ЭЦП.

Бизнес-процесс «Решение о признании объектов нефинансовых активов (ф. 0510441)» по основным средствам, нематериальным активам, непроизведенным активам

См. Бизнес-процесс в редакторе PDF

Бизнес-процесс «Решение о признании объектов нефинансовых активов (ф. 0510441)» по основным средствам, нематериальным активам (включая права пользования нематериальными активами), непроизведенным активам

См. Бизнес-процесс в редакторе PDF

Методические рекомендации по заполнению первичного

учетного документа Решение об оценки стоимости имущества, отчужденного не в пользу организации бюджетной сферы (ф. 0510442)

Решение об оценки стоимости имущества, отчужденного не в пользу организации бюджетной сферы (ф. 0510442) (далее Решения (ф. 0510442)) для всех типов учреждений бюджетной сферы единый без особенностей.

Решение (ф. 0510442) составляется в электронном виде, формируется Комиссией субъекта учета в целях оценки стоимости имущества, признанного не активом, отчуждаемого не в пользу организаций бюджетной сферы. Решение (ф. 0510442) может формироваться как на один, так и несколько объектов.

Решение (ф. 0510442) составляется при наличии согласования с учредителем (например, решение о согласовании передачи имущества, распоряжение)

Решение (ф. 0510442) формируется ответственным исполнителем из состава комиссии, уполномоченным на его формирование.

Особенности заполнения граф Решения (ф. 0510442

В заголовочной части необходимо указать:

— документ-основание о создании комиссии выбирается из справочника "Постоянно действующая комиссия";

— документ о согласовании может выбираться из справочника или заносится ответственным исполнителем.

Содержательная части Решения (ф. 0510442) заполняется ответственным исполнителем из состава Комиссии и отражает следующие сведения об объектах имущества:

графа 1 — наименование объекта заполняется из Инвентарной карточки учета нефинансовых активов (ф. 0509215) далее (Инвентарная карточка ф. 0509215) или Инвентарной карточки группового учета нефинансовых активов (ф. 0509216) далее (Инвентарная карточка группового учета (ф. 0209216), согласно графы 1 раздела 3 "Краткая индивидуальная характеристика объекта" или Инвентарной карточки (ф. 0509215), графы 1 раздела 3 "Краткая индивидуальная характеристика объекта" Инвентарная карточка группового учета (ф. 0509216);