Учет малоценных ОС в 2023 году

ФСБУ 6/2020 не распространяется на объекты, которые отвечают признакам ОС, но стоят дешевле лимита, который устанавливает организация. Но это не запасы. Это так называемая малоценка, термин сохранился. Такие объекты нужно списывать в расходы текущего периода в момент приобретения, не дожидаясь момента ввода в эксплуатацию. Готовимся к отчету за 2023 год.

Основные средства и запасы: перепутать невозможно

В качестве основных средств учитываются по правилам ФСБУ 6/2020 и ФСБУ 26/2020 активы, которые в соответствии с по-новому сформулированными признаками ОС, являются активами, соответствующими стоимостному лимиту, который фирма устанавливает сама.

Средние компании чаще всего в бухучете для ОС устанавливают лимит 100 000 рублей, как в налоговом учете.

Если лимит вы не установите, то все, что отвечает признакам ОС, нужно учитывать на счете 01 и амортизировать. В балансе все будет отражаться по строке 1150 «Основные средства».

Запомните: есть одно главное отличие основных средств от запасов. И это совсем не цена. Главное отличие запасов от ОС в том, что ОС вы используете в производственных целях дольше 12 месяцев, а запасы – не более 12 месяцев. То есть при принятии объекта к учету вам установить нужно именно это – срок полезного использования.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Учет малоценки: списать в расходы

Итак, если имущество используется дольше года, то оно является ОС, если меньше – то запасом.

Но есть еще ФСБУ 5/2019. Он, со своей стороны, запрещает учитывать малоценку, которая является ОС, в составе запасов. То есть не годится ни счет 10, ни счет 01 (если вы установите для них стоимостной лимит).

Раньше, когда всю малоценку было разрешено учитывать на счете 10 (помня, однако, при этом, что это совсем не материалы), хранить их на этом счете было не нужно. Их списывали при передаче в производство по правилам, установленным для МПЗ.

Списывают и теперь, но в порядке, установленном ФСБУ 6/2020 «Основные средства».

Может показаться, что принципиальных изменений нет. Малоценку как списывали, так и дальше нужно списывать. Но разница есть.

Относить к расходам текущего периода малоценные предметы, которые отвечают признакам ОС, нужно будет не в момент передачи в производство, а в момент приобретения. То есть без предварительного зачисления на какой-либо активный бухгалтерский счет.

То есть стоимость малоценки в конце отчетного периода полностью попадает на счет 90 «Продажи» и участвует в формировании себестоимости.

Подключите бератор сейчас и ведите свою бухгалтерию без нервов и стрессов. Лучше платить за подписку, чем за штрафы.

Как это получается на проводках

Итак, весь инвентарь сроком службы более 1 года (или одного производственного цикла) и стоимостью меньше лимита, установленного для ОС, списывается на счета расходов текущего периода сразу после приобретения.

После списания малоценных объектов в расходы нужно контролировать их дальнейшее использование и истечение срока их эксплуатации.

ФСБУ 6/2020 прямо предписывает обеспечить контроль наличия и движения малоценных активов. Для этого их следует учитывать на забалансовом счете. Это пункт 5 ФСБУ 6/2020. Кстати, так было и раньше, это предусматривали старые ПБУ, которые отменены.

Главное практическое отличие: если мы на забалансовый учет раньше малоценку ставили только после передачи со склада в производство, то сейчас должны учитывать, начиная с момента оприходования на склад.

В официальном плане счетов последним из забалансовых счетов идет счет 011. Вы можете для малоценки завести еще один — 012 «Активы, цена которых списана на затраты».

Забалансовый учет малоценки можно вести по условной цене, цене приобретения или в иной оценке в зависимости от порядка, установленного в учетной политике.

Проводки будут такими (поэтапно).

1. Купили, выделили НДС:

Дебет 20 (23, 25, 26…) Кредит 60;

Дебет 19 Кредит 60 .

2. Одновременно оприходовали на склад по материально-ответственному лицу склада: Дебет 012.

3. Передали в работу – на материально-ответственное лицо производственного подразделения: Кредит 012.

Малоценка может числиться на забалансовом счете весь период, на который рассчитан срок ее эксплуатации (например, спецодежда).

Посмотрите примерв бераторе Практическая энциклопедия бухгалтера .

Как правильно вести учет мебели в бухгалтерском учете

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если имущество показано в учетных операциях как составляющая МПЗ, то оно не может амортизироваться. Его стоимость будет отнесена на расходы в полном объеме при начале эксплуатации. В письме Минфина, датированном 10.01.2012 г. и зарегистрированном под №07-02-06/3, закреплена норма применения стоимостных порогов для определения группы актива с привязкой времени ввода в эксплуатацию объекта к дате изменения лимита признания основных средств.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

Как учитывать мебель в бухгалтерском учете 2022

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

С 2022 года организация применяет ФСБУ 06/2020. Учет объектов основных средств ведется по первоначальной стоимости. Лимит — 100 тыс. рублей. На балансе состоит недвижимое имущество и транспортные средства стоимостью менее 100 тыс. руб.

Нужно ли списать эти объекты на забалансовый счет, или можно учитывать, как и прежде, на счете 01 по первоначальной стоимости?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если организация приняла решение учитывать затраты на приобретение активов со сроком эксплуатации свыше 12 месяцев и первоначальной стоимостью до 100 тысяч рублей в соответствии с п. 5 ФСБУ 6/2020 как расходы периода, в котором такие активы были приобретены, ей следует списать с учета в том числе объекты недвижимого имущества и транспортных средств постольку, поскольку их первоначальная стоимость оказалась менее лимита, установленного в соответствии с п. 5 ФСБУ 6/2020.

Информация о таких активах признается организацией несущественной, но организации следует взять на себя обязательство обеспечивать надлежащий контроль наличия и движения данных активов.

Обоснование вывода:

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организациями в обязательном порядке применяются ФСБУ 6/2020 «Основные средства» (далее — ФСБУ 6/2020, Стандарт) и ФСБУ 26/2020 «Капитальные вложения» (п. 1 ч. 1 ст. 2, п. 2 ч. 1 ст. 23, ч. 11 ст. 27 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 2 приказа Минфина России от 17.09.2020 N 204н).

Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся признаками, установленными п. 4 ФСБУ 6/2020.

Стоимостного критерия для отнесения имущества к объектам основных средств в бухгалтерском учете ФСБУ 6/2020 не устанавливает. Кроме того, в этом стандарте исключено указание на установление стоимостного лимита в отношении отдельных единиц активов, а также указание на измерение стоимостного лимита в денежных единицах (Рекомендация Фонда «НРБУ «БМЦ» Р-126/2021-КпР «Стоимостной лимит для основных средств» (принята 29.03.2021)).

В то же время ФСБУ 6/2020 вводит требование об установлении лимита отнесения актива к основным средствам с учетом существенности информации о рассматриваемых активах.

Так, согласно п. 5 ФСБУ 6/2020 организация может не применять ФСБУ 6/2020 в отношении активов, характеризующихся одновременно признаками, установленными п. 4 ФСБУ 6/2020, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

При этом под стоимостью в п. 5 ФСБУ 6/2020 подразумевается первоначальная стоимость ОС, т.к. в данном пункте речь идет о приобретении и создании таких активов. На момент приобретения (создания) известна только первоначальная стоимость ОС.

Таким образом, установленный организацией лимит стоимости малоценных активов должен сравниваться с первоначальной стоимостью активов.

При этом организация должна обеспечить надлежащий контроль (в том числе с использованием забалансового учета) наличия и движения таких активов применительно к порядку, установленному ФСБУ 5/2019 «Запасы» для запасов организации (смотрите письмо Минфина России от 15.12.2021 N 07-01-09/102450), то есть как это предписано нормой п. 8 ФСБУ 5/2019 в отношении учета наличия и движения находящихся у организации инструментов, инвентаря, спецодежды, тары и т.д., переданных в производство (эксплуатацию).

То есть организация с 2022 года может принять решение учитывать затраты на приобретение активов со сроком эксплуатации свыше 12 месяцев и первоначальной стоимостью менее лимита, установленного в соответствии с п. 5 ФСБУ 6/2020, как расходы периода, в котором такие активы были приобретены. Имущество, используемое организацией в течение периода более 12 месяцев, не может учитываться в составе запасов (п. 3 ФСБУ 5/2019). В связи с этим организация не имеет права перевести списываемые с баланса активы в состав материально-производственных запасов.

В этом случае организации необходимо учитывать специальное правило абзаца четвертого п. 49 ФСБУ 6/2020.

Согласно норме абзаца четвертого п. 49 ФСБУ 6/2020 балансовая стоимость объектов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе ОС, но в соответствии со Стандартом таковыми не являются, списывается в порядке единовременной корректировки на нераспределенную прибыль, за исключением случаев переклассификации таких объектов в другой вид активов. Причем списанию подлежат соответствующие основные средства вне зависимости от того, полностью они самортизированы или нет, а также продолжают ли они эксплуатироваться.

Таким образом, балансовая стоимость таких активов подлежит списанию. Под балансовой стоимостью объекта основных средств понимается его первоначальная стоимость, уменьшенная на суммы накопленной амортизации и обесценения (п. 25 ФСБУ 6/2020).

При этом имеют место два обязательных условия для списания ОС с баланса:

— информация о таких активах признается организацией несущественной;

— организация должна обеспечить надлежащий контроль наличия и движения таких активов.

Отметим, что после начала применения ФСБУ 6/2020 организация может выбрать один из способов учета активов со стоимостью ниже лимита и со сроком эксплуатации свыше 12 месяцев, закрепив его в учетной политике:

— как расходы того периода, в котором такие активы были приобретены;

— как основные средства (например, в случае, когда совокупная стоимость всех таких активов составляет существенную сумму, превышающую лимит, установленный в учетной политике для признания актива в составе основных средств).

Так, в случае большого количества однородных основных средств информация о них в целом часто является существенной, в том числе даже в том случае, когда стоимость одного объекта незначительна. При этом группой основных средств считается совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования (абзац второй п. 11 ФСБУ 6/2020).

Применение группового учета возможно в случае, если организация не может (или не желает) на основании п. 5 ФСБУ 6/2020 упрощать учет объектов, имеющих стоимость ниже лимита путем отказа от применения к таким объектам ФСБУ 6/2020. В такой ситуации приемлемым способом упрощения учета с целью реализации требования рациональности без ущерба для интересов пользователя бухгалтерской отчетности представляется групповой учет основных средств по аналогии с подходами, используемыми для учета запасов (смотрите раздел «Описание проблемы» Рекомендации Р-125/2021-КпР «Групповая единица учета основных средств» (принята фондом БМЦ Центр от 19 марта 2021 г.) (далее — Рекомендация Р-125/2021-КпР)).

При этом объекты основных средств могут быть объединены в одну групповую единицу учета при одновременном соблюдении всех условий, перечисленных в п. 2 Рекомендации Р-125/2021-КпР, в частности:

— условия о том, что все объекты групповой единицы учета выполняют однородную функцию в деятельности организации (подп. «б» п. 2 Рекомендации Р-125/2021-КпР);

— условия, что все объекты групповой единицы учета относятся к одной группе основных средств, определяемой организацией на основании п. 11 ФСБУ 6/2020 (подп. «д» п. 2 Рекомендации Р-125/2021-КпР)*(1).

Согласно п. 11 ФСБУ 6/2020 для целей бухгалтерского учета основные средства подлежат распределению по таким видам, как, например, недвижимость, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь.

Однако групповой учет может не применяться к зданиям, сооружениям, транспортным средствам, земельным участкам и объектам природопользования.

Особенностью рассматриваемой ситуации является то обстоятельство, что объектами с первоначальной стоимостью ниже установленного с 01.01.2022 лимита в данном случае являются недвижимое имущество и транспортные средства.

То есть рассматриваемые в вопросе активы, скорее всего, не получится объединить в групповую единицу учета.

Следует также отметить, что лимит устанавливается исходя из существенности информации о всех объектах организации и применяется к каждому объекту. В связи с этим нельзя установить разные значения величины лимита для отдельных видов ОС (недвижимости, машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря).

Следовательно, если организация приняла решение учитывать затраты на приобретение активов со сроком эксплуатации свыше 12 месяцев и первоначальной стоимостью до 100 тысяч рублей в соответствии с п. 5 ФСБУ 6/2020 как расходы периода, в котором такие активы были приобретены, ей следует списать с учета в том числе объекты недвижимого имущества и транспортных средств, которые продолжают эксплуатироваться, постольку, поскольку их первоначальная стоимость оказалась менее лимита, установленного в соответствии с п. 5 ФСБУ 6/2020.

То есть если в данном случае рассматриваемые активы, хотя бы отвечающие требованиям признания актива в составе ОС (пп. 4 и 5 ФСБУ 6/2020), имеют первоначальную стоимость (п. 12 ФСБУ 6/2020) ниже лимита, установленного организацией с учетом существенности информации о таких активах, организации следует в межотчетный период*(2) списать их балансовую стоимость на нераспределенную прибыль.

При списании балансовой стоимости активов, которые в соответствии с ранее применявшейся учетной политикой учитывались в составе объектов основных средств, но в отношении которых с 01.01.2022 организация не должна применять ФСБУ 6/2020, ей следует произвести следующие записи по счетам:

Дебет 01, субсчет «Выбытие основных средств» Кредит 01

— списана первоначальная стоимость активов, которые до применения ФСБУ 6/2020 учитывались в составе ОС;

Дебет 02 Кредит 01, субсчет «Выбытие основных средств»

— списана сумма начисленной амортизации по активам, которые до применения ФСБУ 6/2020 учитывались в составе ОС;

Дебет 84 Кредит 01, субсчет «Выбытие основных средств»

— уменьшена стоимость основных средств на стоимость активов, в отношении которых ФСБУ 6/2020 не применяется.

Рекомендуем также ознакомиться с материалами:

— Вопрос: В организации на конец 2021 г. на балансе числятся нежилые помещения, балансовая стоимость некоторых меньше 100 тыс. руб. (переданы на баланс в 1999 г.). Все нежилые помещения были поставлены на учет в 1999-2003 гг. Организация планирует установить лимит по ФСБУ 6/2020 для основных средств 100 тыс. руб. Можно ли установить такой лимит? Как поступить с нежилыми помещениями стоимостью ниже 100 тыс. руб., ведь они являются объектами налогообложения налогом на имущество? Как определить ликвидационную стоимость нежилых помещений, которые впоследствии будут проданы, ведь на сегодняшний момент рыночная стоимость недвижимости намного больше их первоначальной стоимости? (ответ Горячей линии ГАРАНТ, декабрь 2021 г.)

— Вопрос: В связи с применением с 01.01.2022 ФСБУ 6/2020 организация установила лимит отнесения к объектам основных средств (ОС) — первоначальную стоимость — 100 000 руб. На балансе числятся ОС стоимостью менее установленного лимита, которые нужно перевести в материальные ценности. В налоговом учете ОС не самортизировано. Можно ли такие ОС продолжать учитывать по-прежнему в составе основных средств до полной амортизации в налоговом учете? (ответ Горячей линии ГАРАНТ, апрель 2022 г.)

— Энциклопедия решений. Бухгалтерский учет «малоценных» основных средств в соответствии с ФСБУ 6/2020;

— Энциклопедия решений. Бухгалтерский учет основных средств и капитальных вложений в соответствии с ФСБУ 6/2020 и ФСБУ 26/2020.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Порядок начисления амортизации по групповым единицам учета определяет Рекомендация Р-125/2021-КпР. Начисление амортизации по групповой единице учета возможно по единой норме. Эта норма рассчитывается в процентах от суммарной балансовой стоимости объектов, входящих в группу. Первоначальная стоимость и накопленная амортизация списываются при выбытии объекта из группы.

*(2) Так как последствия перехода на применение ФСБУ 6/2020 должны быть впервые отражены в бухгалтерской отчетности за 2022 год, операция по списанию основных средств со стоимостью менее установленного лимита не должна оказывать влияние на финансовый результат 2021 года. Иными словами, считаем, что данная операция должна быть проведена в межотчетный период (между 31 декабря 2021 года и 1 января 2022 года), то есть за 2021 год отчетность подается еще без корректировок.

Учет малоценных ОС и запасов (ОСНО) в 1С

В БУ все затраты учитываются либо как активы, либо как расходы.

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы — срок использования до 12 мес.:

- Дт 10, 41, 43;

- Дт 08 (Дт 01, 03, 04).

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Если стоимость ОС, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020). Такой способ учета обязательно утверждается в учетной политике (УП). PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / или - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первичных документов — стоимость списывается на основе положений УП.

Несущественные активы в НУ

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы в момент (ст. 254 НК РФ):

- использования в производстве (работ, услуг);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

- экономически обоснованы;

- документально подтверждены:

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Методика учета несущественных активов в 1С

Настройка номенклатуры

Учет несущественных активов автоматизирован в 1С с релиза 3.0.91.23.

-

;

- материальных ценностей, не относящихся ни к запасам, ни к ОС.

Порядок признания в расходах стоимости несущественных активов различен:

- БУ — в момент приобретения;

- НУ — в момент расхода (ввода в эксплуатацию).

Поэтому в 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы»:

-

«Приобретение малоценного оборудования и запасов» ведется:

- суммовой и количественный учет;

- дебетовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации;

- только суммовой учет;

- кредитовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации.

- документ Поступление (акт, накладная, УПД) :

- Дт 10.21.1 Кт 60 — принятие к учету активов (в БУ и НУ);

- Дт счета расходов Кт 10.21.2 — признание в затратах стоимости активов (только в БУ).

Счет расходов соответствует счету, куда включалась бы амортизация или списывалась стоимость несущественных активов — Дт 90.02, 90.07 (44), 90.08 (26), 91.02..

- Поступление (акт, накладная, УПД) ;

- Поступление доп. расходов ;

- Авансовый отчет (вкладка Товары );

- Возврат поставщику ;

- Корректировка поступления .

Для передачи в эксплуатацию в 1С предусмотрено 2 документа, сравнительный анализ которых представлен ниже.

Вручную, вне программы 1С.

Но для спецодежды можно использовать Ведомость учета выдачи спецодежды (МБ-7)Для учета спецодежды:

- если в УП утвердить форму первичных документов по передаче спецодежды в эксплуатацию, как Ведомость учета выдачи спецодежды (МБ-7)

В момент использования или передачи в эксплуатацию несущественных активов:

- документ Расход материалов формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — передача в эксплуатацию (расход) активов (в БУ);

- Дт счета затрат Кт 10.21.1 — признание в затратах стоимости активов (только в НУ);

- Дт МЦ.04 — учет активов за балансом, если Вид операции — Передача сотруднику, а данные Учитывать по сотруднику — Расход и остатки.

Пошаговая инструкция

- для Отдела дизайна и ремонта:

- Комбинезон зимний (СПИ 36 мес.) — 2 шт. общей стоимостью 7 200 руб. (в т. ч. НДС 20%),

- Комбинезон летний (СПИ 10 мес.) — 1 шт. общей стоимостью 1 800 руб. (в т. ч. НДС 20%).

- Ноутбук Dell (36 мес.) — 2 шт. общей стоимостью 204 000 руб. (в т. ч. НДС 20%).

- бухгалтеру Зайцевой И. А. — Ноутбук Dell (1 шт.);

- маляру-штукатуру отдела Дизайна и ремонта Тихомирову В. О. — Комбинезоны летний и зимний (по 1 шт.).

- к несущественным активам относятся:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес.;

- спецодежда независимо от ее стоимости и срока использования;

Рассмотрим пошаговую инструкцию оформления примера. PDF

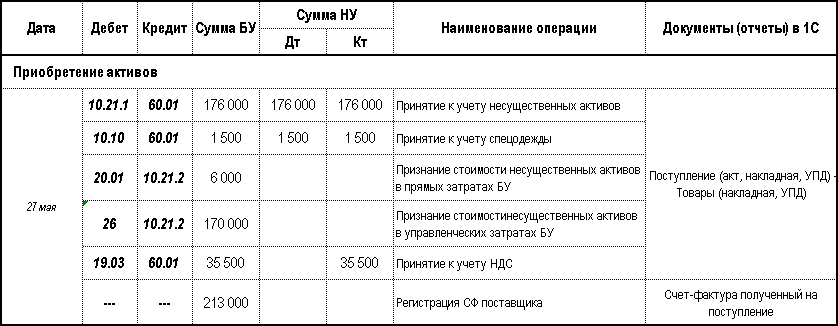

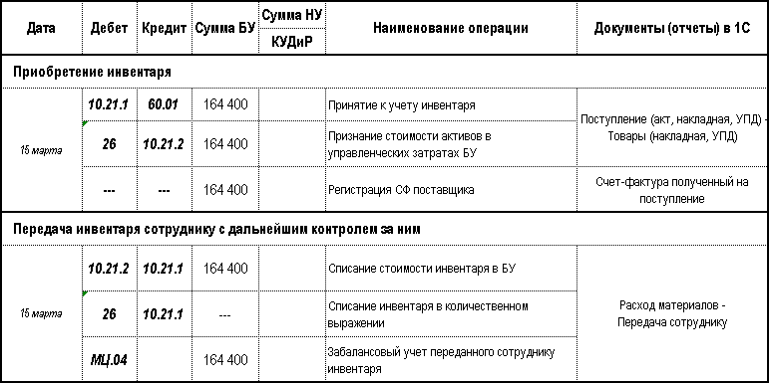

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Приобретение активов 29 мая 10.21.1 60.01 177 500 177 500 177 500 Принятие к учету несущественных активов Поступление (акт, накладная, УПД) —

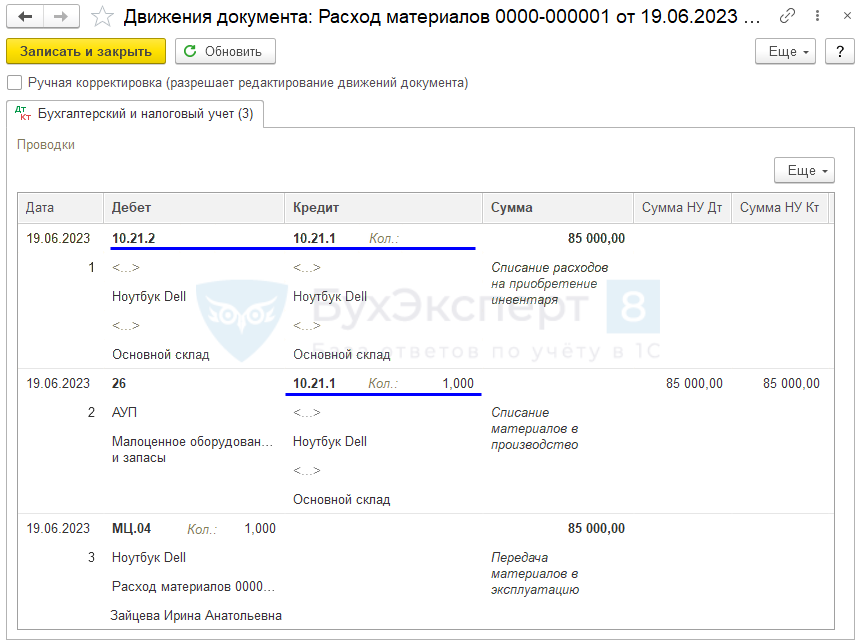

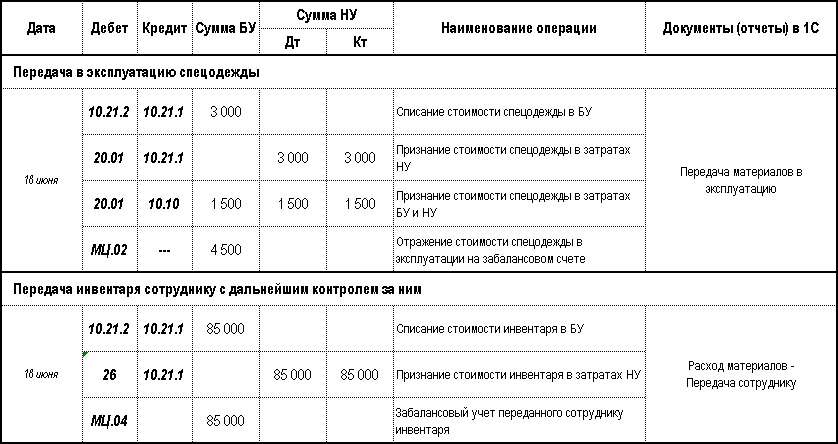

Товары (накладная, УПД)90.02.1 10.21.2 7 500 Признание стоимости несущественных активов в прямых затратах БУ 26 10.21.2 170 000 Признание стоимости несущественных активов в управленческих затратах БУ 19.03 60.01 35 500 35 500 Принятие к учету НДС Регистрация СФ поставщика 29 мая — — 213 000 Регистрация СФ поставщика Счет-фактура полученный на поступление Передача несущественных активов сотруднику с дальнейшим контролем за ним 19 июня 10.21.2 10.21.1 85 000 Списание стоимости инвентаря в БУ Расход материалов —

Передача сотруднику26 10.21.1 85 000 85 000 Признание стоимости инвентаря в затратах НУ МЦ.04 85 000 Забалансовый учет переданного сотруднику инвентаря Передача в эксплуатацию спецодежды 19 июня 10.21.2 10.21.1 4 500 Списание стоимости спецодежды в БУ Передача материалов в эксплуатацию 20.01 10.21.1 4 500 4 500 Признание стоимости спецодежды в затратах НУ МЦ.02 — 4 500 Отражение стоимости спецодежды в эксплуатации на забалансовом счете Приобретение активов

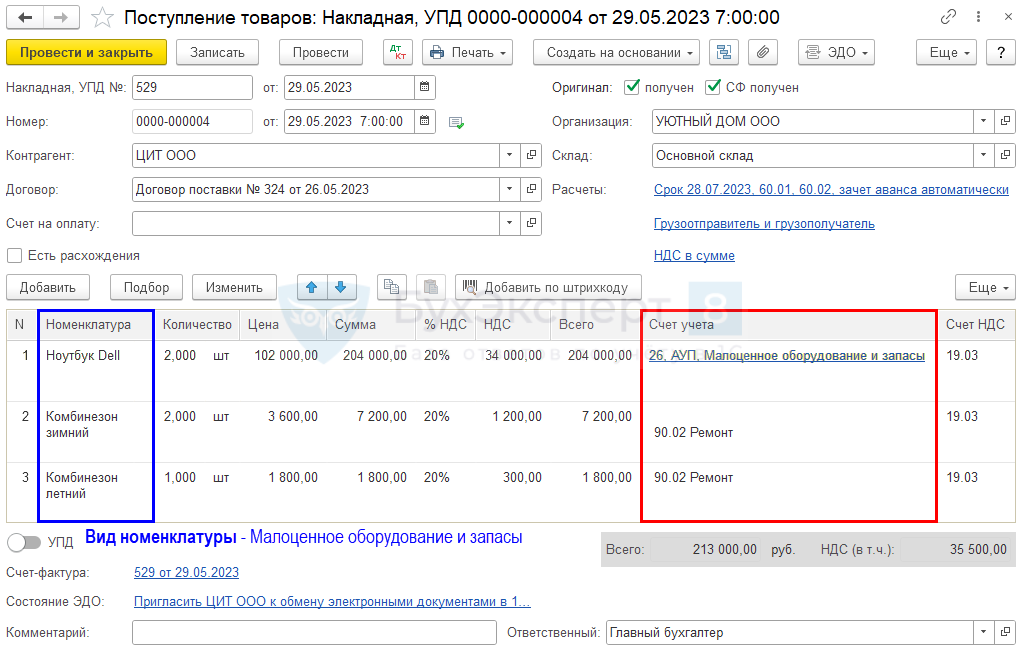

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) .

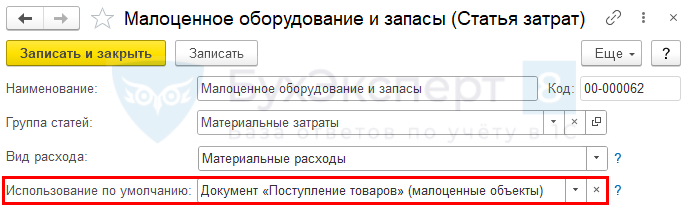

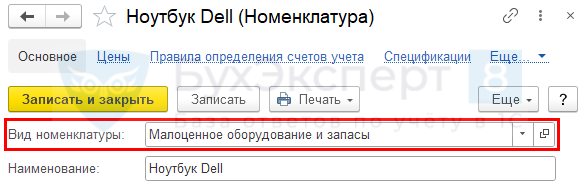

При заполнении документа убедитесь, что Вид номенклатуры у несущественных активов Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет затрат и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

По умолчанию устанавливается:

- Счет затрат — основной счет затрат;

- Статья затрат — Малоценное оборудование и запасы.

Остальные поля заполняются стандартно.

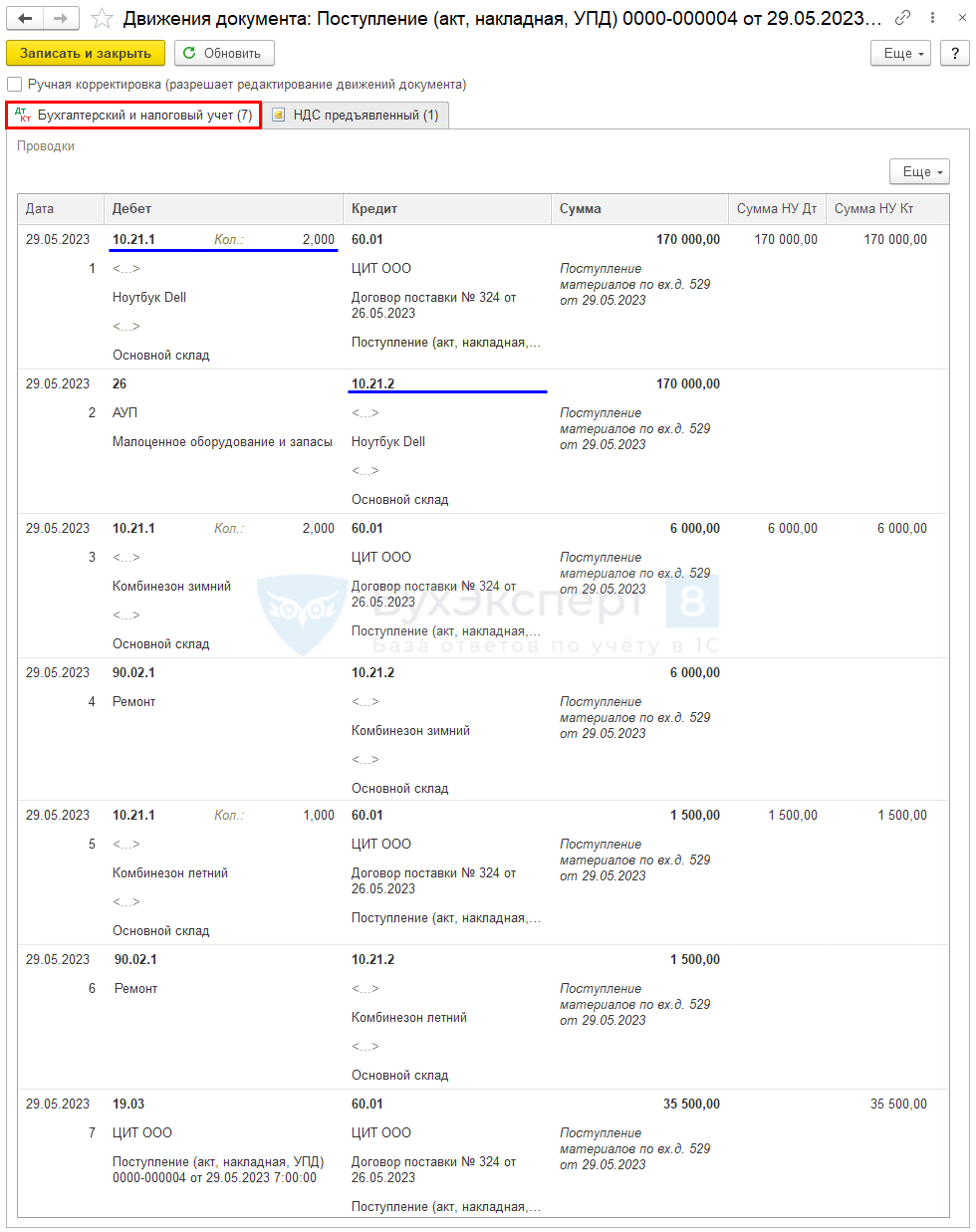

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — малоценные объекты приняты к учету;

- Дт 26 (90.02.1) Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

При применении ПБУ 18/02 в учете формируются вычитаемые временные разницы по соответствующим видам активов (п. 11, 14, 15 ПБУ 18/02). При признании малоценных объектов в расходах НУ автоматически погашается ОНА.

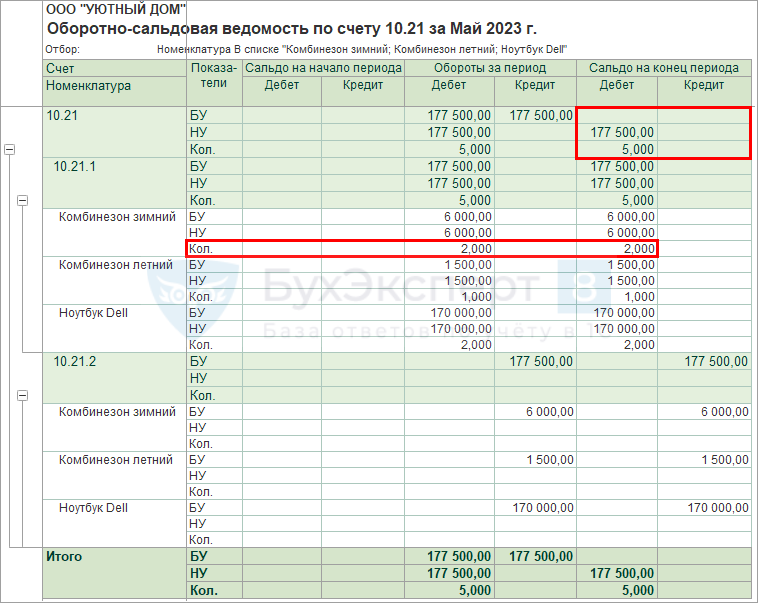

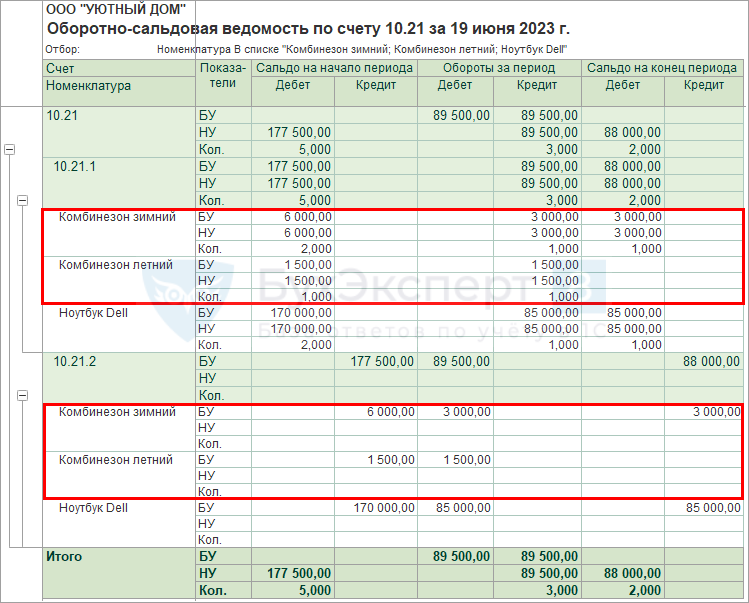

Оборотно-сальдовая ведомость

Проверьте отражение операции с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету . Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки по субсчетам Дт 10.21.1, Кт 10.21.2 «схлопываются» на синтетическом счете 10.21);

- НУ — остаток в размере стоимости, не переданных работникам активов (для производственных, управленческих нужд);

- Количество — по каждому не использованному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на несущественные активы, признанные при приобретении.

Регистрация СФ поставщика

- несущественные активы используются в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- активы приняты к учету (п. 1 ст. 172 НК РФ).

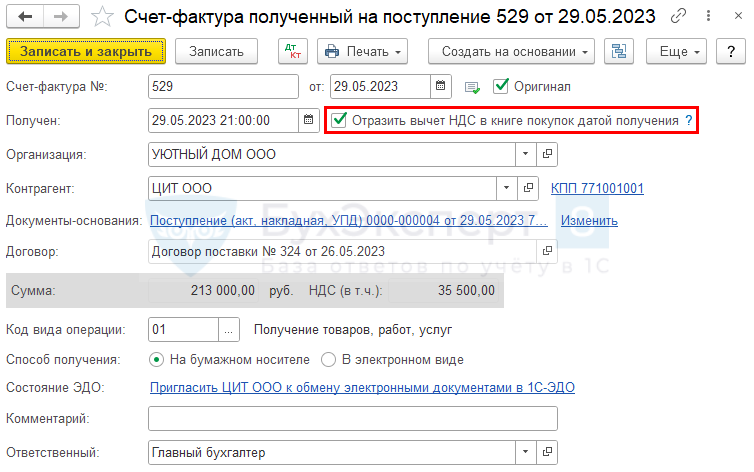

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная) , нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) :

- Код вида операции — 01 «Получение товаров, работ, услуг».

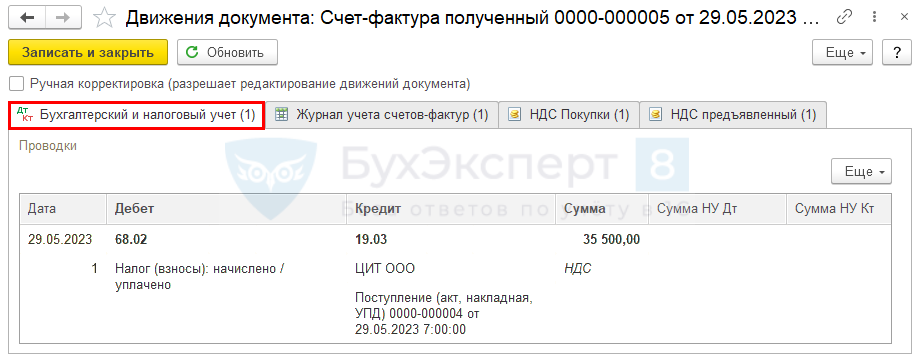

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

- в Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету;

- счет-фактура полученный, код вида операции «01».

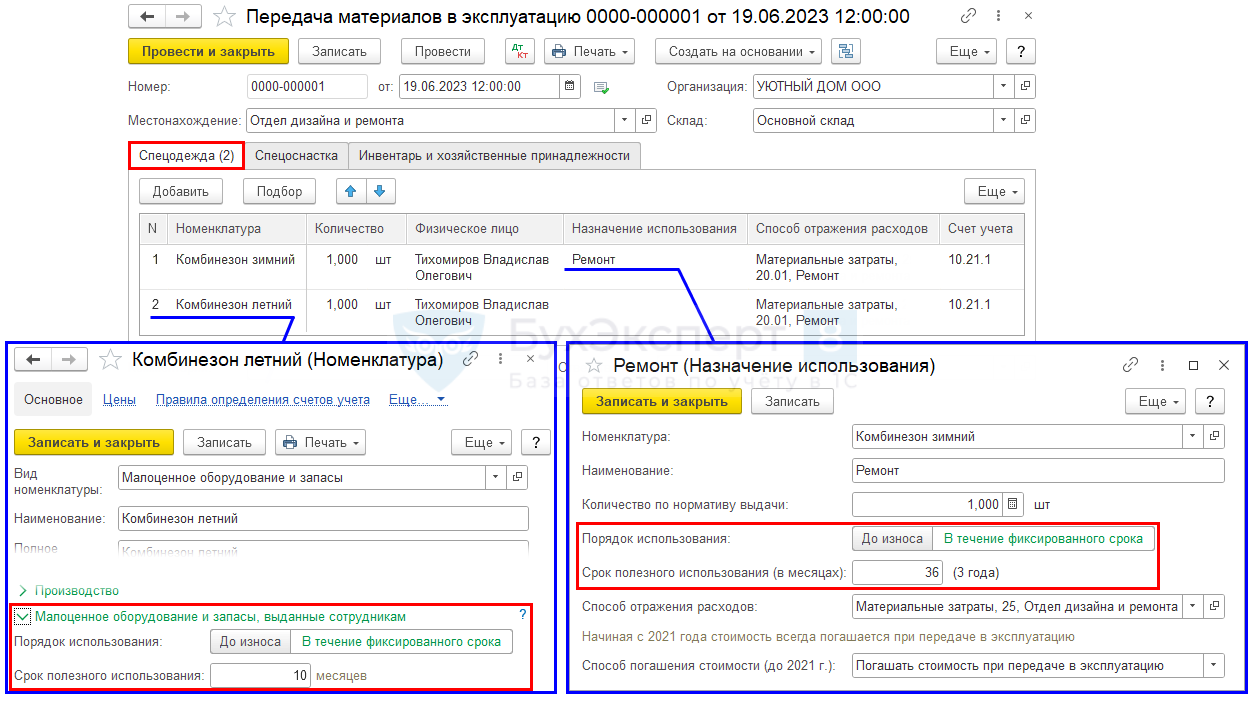

Передача несущественных активов сотруднику с дальнейшим контролем

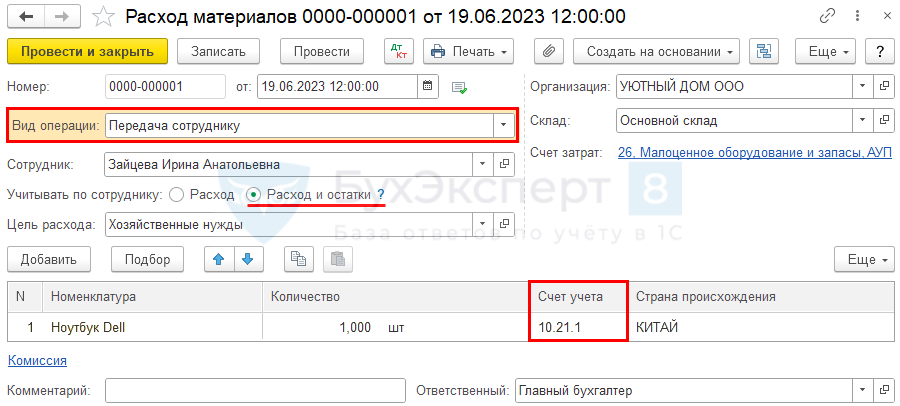

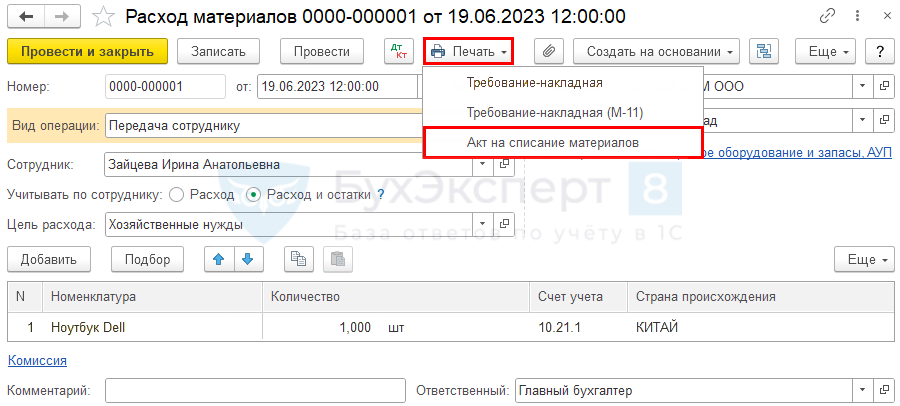

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные) .

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — сотрудник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Хозяйственные нужды, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика для призвания стоимости несущественного актива в затратах НУ (в расходах БУ стоимость уже учтена при поступлении).

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

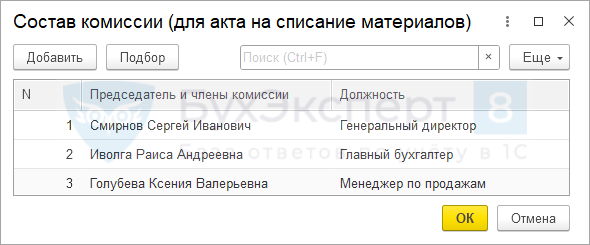

По ссылке Комиссия выберите состав комиссии для заполнения бланка Акт на списание материалов.

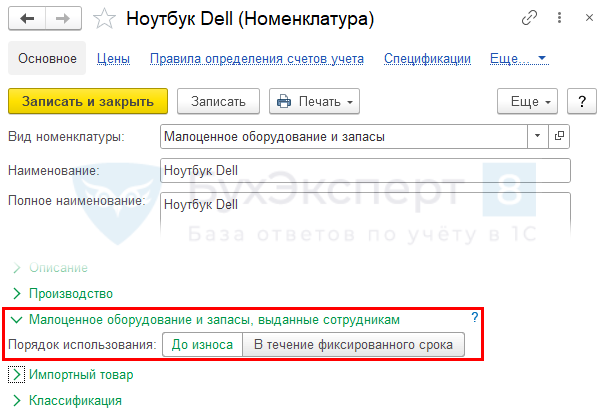

Чтобы проконтролировать срок использования несущественных активов, выданных сотрудникам документом Расход материалов вид операции Передача сотруднику , необходимо установить СПИ в справочнике Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам . Если контроль не нужен, установите переключатель Порядок использования — До износа.

По умолчанию установлено Порядок использования — До износа.

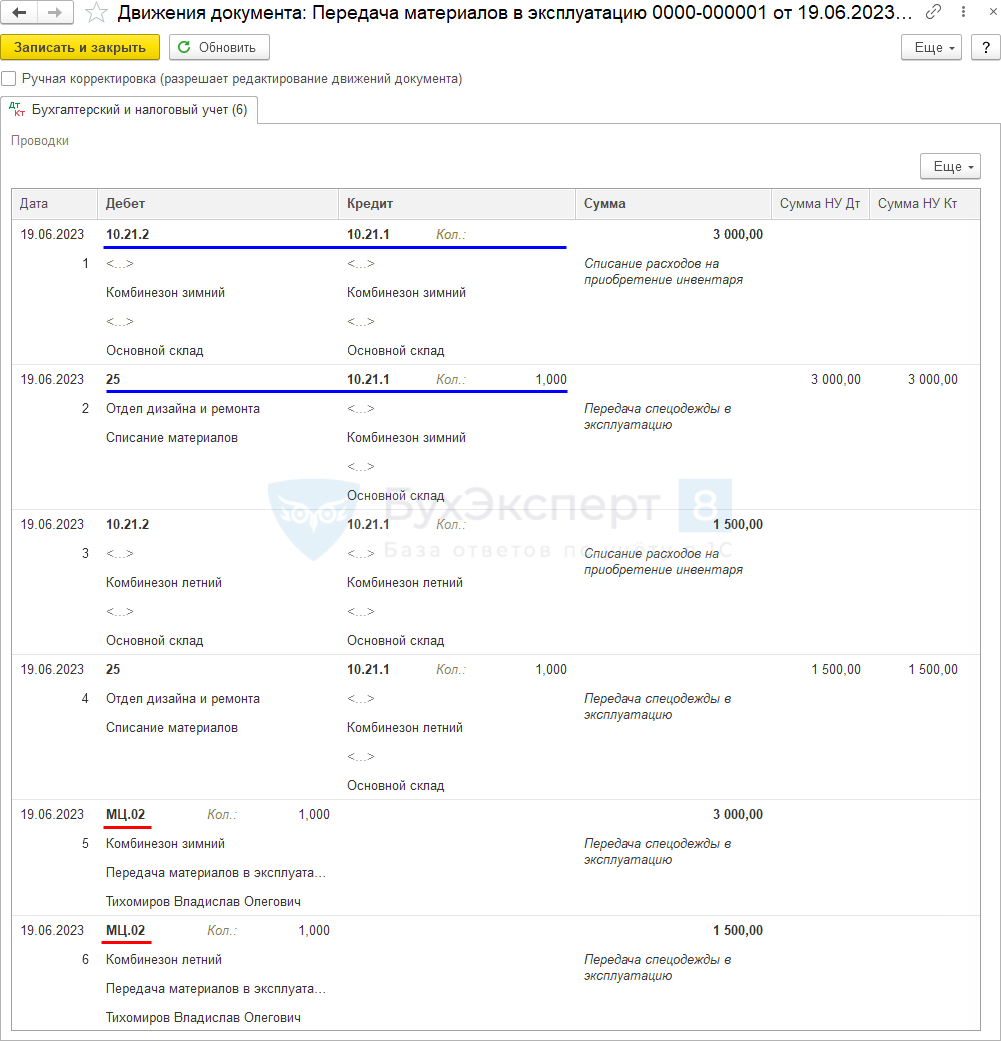

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 26 Кт 10.21.1 — стоимость малоценного имущества в учтена в прочих (косвенных) затратах НУ, также актив списывается в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

Документальное оформление

Для оформления бланка Акт на списание материалов PDF воспользуйтесь кнопкой Печать – Акт на списание материалов .

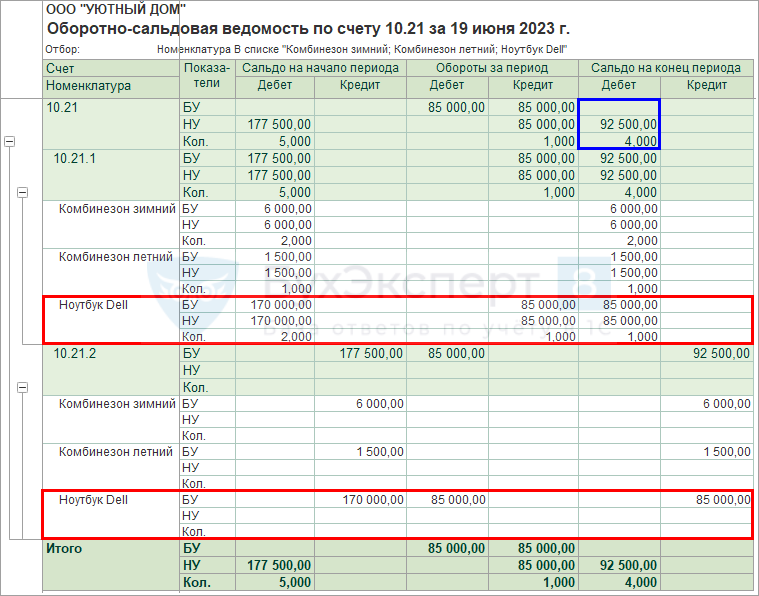

Оборотно-сальдовая ведомость

Проверьте списание несущественных активов с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету .

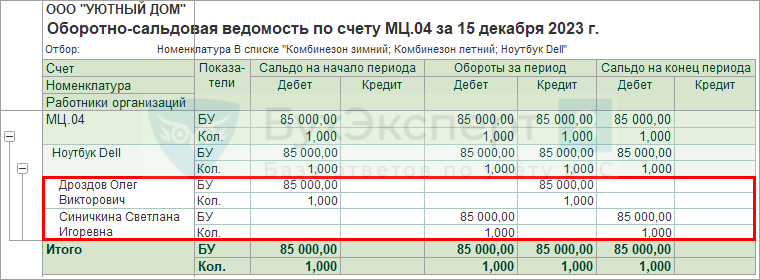

Из отчета видно, что Ноутбук Dell в количестве 2 штуки:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04 , чтобы проконтролировать имущество, которое находится в эксплуатации.

Передача в эксплуатацию спецодежды

Выдачу спецодежды сотруднику оформите одним из документов — Расход материалов или Передача материалов в эксплуатаци ю. Их различия рассмотрены в разделе Типовые документы 1С для учета несущественных активов. Оба документа находятся в разделе Склад .

Для формирования автоматической проводки по Дт МЦ.02 сформируйте документ Передача материалов в эксплуатацию.

- Ведомость учета выдачи по форме МБ-7;

- Требование-накладная по форме М-11.

В документе укажите:

- Местонахождение — подразделение, куда выдается спецодежда;

- Склад — место хранения спецодежды до ее списания.

В табличной части на вкладке Спецодежда заполните:

- Номенклатура — передаваемая спецодежда;

- Физическое лицо — сотрудник, которому передана спецодежда;

- Назначение использования — порядок использования спецодежды, где СПИ устанавливается:

- если заполнено — из Назначения использования ;

- если не заполнено — из справочника Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам ;

Рекомендуем указывать Назначение использования в самом документе, если он отличается от исходного в карточке Номенклатуры . При этом если малоценный объект используется В течение фиксированного срока , в карточке это тоже должно быть отражено, иначе не корректно заполняется отчет Материалы выданные сотрудникам . Подробнее Материалы, выданные сотрудникам по срокам использования

- Способ отражения расходов — счет и его аналитика для признания стоимости несущественного актива в затратах НУ (в БУ расходы уже учтены при поступлении);

- Счет учета — 10.21.1, заполняется автоматически.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость спецодежды в БУ списана со склада;

- Дт 20.01 Кт 10.21.1 — стоимость спецодежды учтена в затратах НУ, также спецодежда списывается в количественном выражении;

- Дт МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию . PDF

Оборотно-сальдовая ведомость

Проверьте передачу в эксплуатацию спецодежды с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету .

Из отчета видно, что:

- Комбинезон зимний в количестве 2 шт.:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

- 1 шт. списана со склада и введен в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.02 , чтобы проконтролировать спецодежду в эксплуатации.

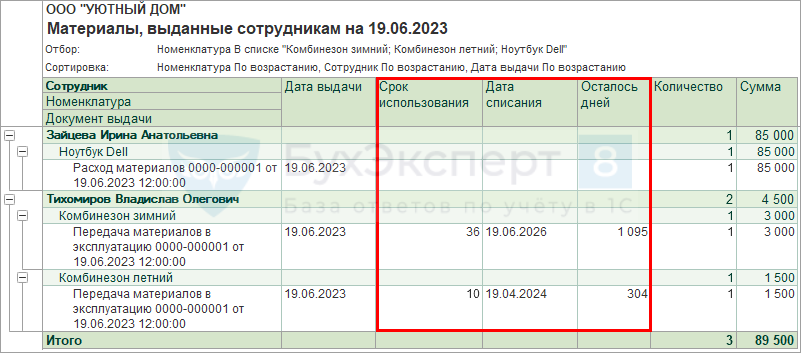

Материалы, выданные сотрудникам по срокам использования

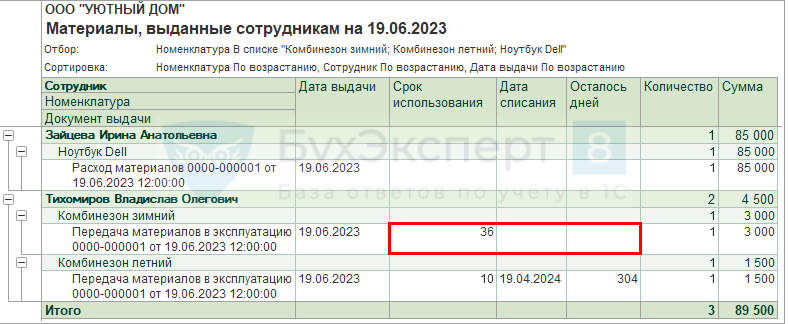

Для контроля за сроками использования несущественных активов сформируйте отчет Материалы, выданные сотрудникам в разделе Склад – Материалы, выданные сотрудникам .

- Дата выдачи — дата документа передачи малоценного актива сотруднику;

- Срок использования — установленный СПИ. Если графа пустая, то используется «До износа»;

- Дата списания — предполагаемая дата списания актива, рассчитывается только если в карточке Номенклатура не указано «До износа»;

- Осталось дней — количество дней до списания, рассчитывается только если в карточке Номенклатура не указано «До износа».

Если в карточке Номенклатуры раздел Малоценные запасы и оборудование, выданные сотрудникам установлено До износа , а при выдаче документом Передача материалов в эксплуатацию в назначении использования указано, что объект используется В течение фиксированного срока , то Дата списания и Осталось дней не рассчитываются. При этом Срок использования будет заполнен.

Малоценные активы с истекшим сроком использования можно списать документами Списание товаров, материалов или Списание материалов из эксплуатации в разделе Склад . Подробнее Списание запасов и несущественных активов с баланса и с забаланса

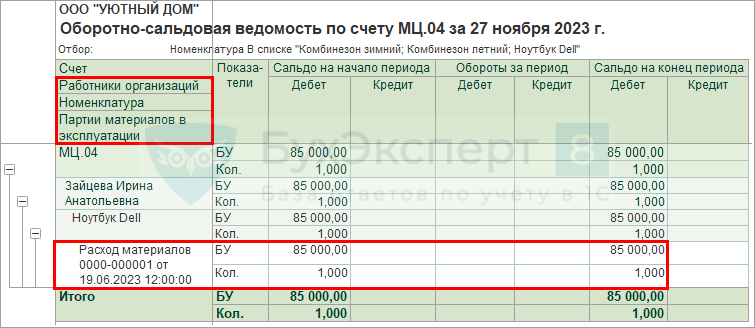

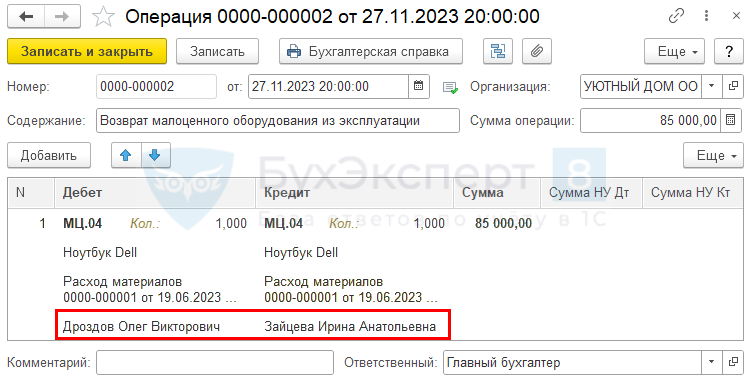

Возврат и повторная выдача несущественных активов

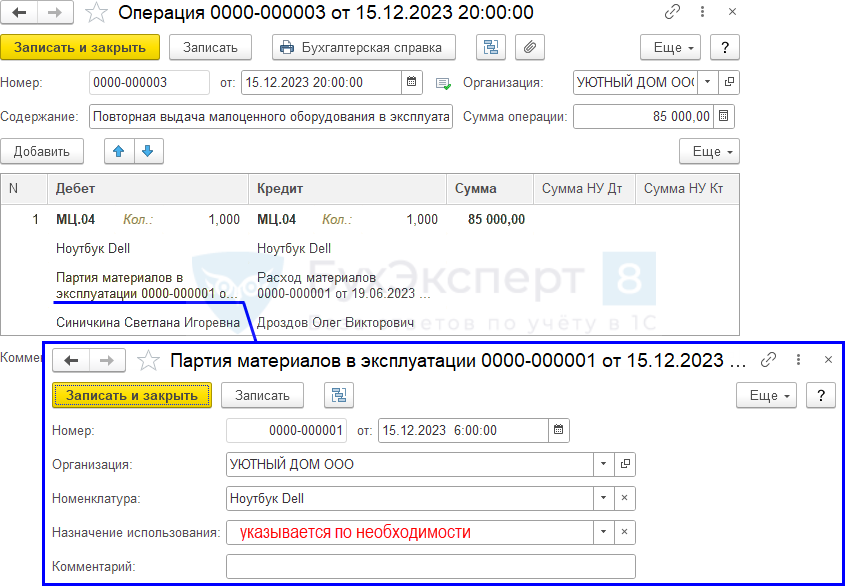

27 ноября Ноутбук Dell возвращен из эксплуатации в связи с увольнением бухгалтера Зайцевой И. А. До выдачи его новому сотруднику ответственным за хранение назначен Дроздов О. В.

15 декабря Ноутбук Dell выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

Возврат малоценного имущества из эксплуатации

Стоимость переданных в эксплуатацию несущественных активов списана единовременно:

- БУ — при поступлении их на склад;

- НУ — при передаче в эксплуатацию.

Поэтому возврат переданных в эксплуатацию малоценных активов оформите только по забалансовому счету документом Операция, введенная вручную.

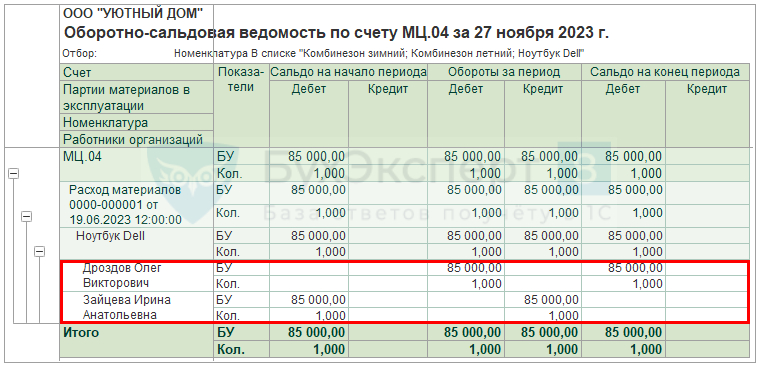

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету . Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную , изменив только материально-ответственного сотрудника.

По Дт МЦ.04 можно указать старую партию выдачи материалов, это позволит не потерять историю перемещения малоценного объекта.

Повторная выдача малоценного имущества из эксплуатации

Повторную выдачу малоценного имущества оформите документом Операция, введенная вручную .

Для правильного заполнения аналитики сначала сформируйте отчет Оборотно-сальдовая ведомость по счету МЦ.04 в разделе Отчеты – Оборотно-сальдовая ведомость по счету . Отчет обязательно формируйте по всей аналитике.

Именно эти данные нужно будет перенести в документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную , изменив только материально-ответственного сотрудника.

По Дт МЦ.04 укажите новую партию передачи материалов в эксплуатацию выбрав Партия материалов в эксплуатации . Если Назначение использования не будет заполнено, СПИ установится из карточки номенклатуры.

Проверьте смену ответственного лица, сформировав повторно отчет Оборотно-сальдовая ведомость по счету МЦ.04 .

См. также:

Ответы на вопросы

Можно ли дальше использовать счета 10.09 и 10.10? Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Можно ли дальше использовать счета 10.09 «Инвентарь и хозяйственные принадлежности» и 10.10 «Специальная оснастка и специальная одежда на складе». Или вместо них теперь используется счет 10.21 «Малоценное оборудование и запасы»?

Инвентарь и спецодежда СПИ < 12 мес. являются запасами и продолжают учитываться на счетах учета материалов:

- 10.09 «Инвентарь и хоз. принадлежности»,

- 10.10 «Спецоснастка, спецодежда на складе».

При этом, если в УП по БУ определено, что весь инвентарь и спецодежда вне зависимости от СПИ, относится к несущественным активам, стоимость которых учитывается сразу в расходах в момент понесения, то используйте только счет 10.21 «Малоценное оборудование и запасы».

- для отдела Дизайна и ремонта

- Комбинезон зимний (СПИ 36 мес.) – 2 шт. общей стоимостью 7 200 руб. (в т.ч НДС 20%),

- Комбинезон летний (СПИ 10 мес.) – 1 шт. общей стоимостью 1 800 руб. (в т.ч НДС 20%).

- Ноутбук Lenovo (36 мес.) – 2 шт. общей стоимостью 204 000 руб. (в т.ч НДС 20%)

18 июня с основного склада выдана спецодежда и техника:

- маляру-штукатуру отдела Дизайна и ремонта Тихомиров В. О. – Комбинезоны летний и зимний (по 1 шт.);

- директору Смирнов С. И. – Ноутбук Lenovo (1 шт.).

Согласно Учетной политике по БУ:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес. относятся к несущественным активам;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Как учитывать несущественные активы в 1С до 2021 и после 2021 года?

С 2021 года для учета несущественных активов в справочнике Номенклатура предназначен Вид номенклатуры Малоценное оборудование и запасы. Как быть, если до 2021 года вводили номенклатуру с тем же названием, например Дырокол, но Вид номенклатуры у него был Материалы. Нужно ли второй раз вводить Дырокол – тогда как не запутаться при заполнении прихода?

Если актив с 2021 будет учитываться только, как несущественный актив, то лучше:

- не дублировать его в справочнике Номенклатура ;

- поменять его Вид номенклатуры на новый Малоценное оборудование и запасы;

- переместить его в отдельную группу Несущественные активы в справочнике Номенклатура .

Тогда при перепроведении документов прошлых периодов проблем не будет. Главное — не перезаполнять старые документы, т. к. поменяется Счет учета и придется его корректировать вручную.

Изменение Вида номенклатуры :

- выделить необходимую Номенклатуру ;

- правой кнопкой мыши вызвать контекстное меню – Изменить выделенные;

- установить нужный вид номенклатуры и нажать Изменить реквизиты.

Если актив с 2021 будет учитываться как запасы и как несущественные активы, то лучше:

- создать новую номенклатуру вида Малоценное оборудование и запасы;

- в названии старой номенклатуры установить отличительный знак, например «*» или пробел в начале наименования.

Как вести учет несущественных активов, если до апреля учет спецодежды и канцтоваров в 1С вели на счете 10.10 и 10.01?

В 1С автоматизация учета несущественных активов (счет 10.21) появилась в апреле. До апреля учет спецодежды и канцтоваров в 1С вели как прежде – на счете 10.10 и 10.01. Что делать? Получается нарушаем стандарт?

- оставить как было, если не будет остатков по таким активам на 31 декабря:

- на достоверность отчетности не влияет – нарушений нет.

- исключить в балансе на 31 декабря остатки управленческих запасов и несущественных активов, добавить исключенную стоимость в расходы ОФР.

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Какой первичный документ оформлять для БУ при списании несущественных активов? И какой в НУ при передаче их в эксплуатацию?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения осуществляется на основе положений УП. Отдельного первичного документа для данного ФХЖ не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную , Акт на списание материалов .

26 ноября Ноутбук Lenovo возвращен из эксплуатации в связи с увольнением бухгалтера Иволга Р.А. До выдачи его новому сотруднику ответственный за его хранения назначен Дроздов О. В.

15 декабря Ноутбук Lenovo выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

В НУ УСН имущество признается ОС (п. 1 ст. 256 НК РФ):

- СПИ более 12 мес. и стоимостью более 100 тыс. руб.

Затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся в составе расходов для УСН после их фактической уплаты (ст. 346.17 НК РФ). Одновременно должны быть выполнены условия:

- материалы приняты на учет,

- оплата за материалы произведена.

- Стол руководителя стоимостью 76 800 руб. (в т. ч. НДС 20%);

- Офисное кресло стоимостью 50 000 руб. (в т. ч. НДС 20%);

- Ноутбук ASUS стоимостью 36 000 руб. (в т. ч. НДС 20%).

- мебели — 60 мес.,

- ноутбука – 36 мес.

- объекты стоимостью до 100 тыс. руб. СПИ > 12 мес.,

- мебель, вне зависимости от срока использования,

Проверьте себя! Пройдите тест

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Многие работодатели приобретают для своих работников питьевую воду в офис..Из статьи вы узнаете о нюансах учета несущественных активов в.В программе 1С 8.3 Бухгалтерия реализован учет возвратной тары в.

(31 оценок, среднее: 4,81 из 5)

В момент расхода (использования) актива субсчета к счету 10.21 закрываются между собой проводкой Дт 10.21.2 Кт 10.21.1. Остаток на счете 10.21 и на субсчетах к нему отсутствует.

Аналитический учет реализован через справочник Номенклатура . Для несущественных активов предназначен специальный Вид номенклатуры — Малоценное оборудование и запасы. Используйте его, если надо учесть в расходах БУ стоимость малоценных объектов сразу при поступлении.

Типовые документы 1С для учета несущественных активов

В момент приобретения активов используется: