Договор ГПХ: как начислять и платить налоги и страховые взносы

Страховые взносы в 2023 г. перечисляют в Социальный Фонд России и налоговую. Платить страховые взносы обязаны все работодатели за каждого работника. Но если человек работает по гражданско-правовому договору, взносы начисляют в особом порядке.

Договор ГПХ

Компания вправе заключать с физическими лицами не только трудовые отношения, но и гражданско-правовые. Здесь в помощь организациям и ИП законодательство разрешает оформлять договор ГПХ — это привлечение физических лиц для выполнения различного рода работ или услуг. При такой системе отношений организация выступает в роли заказчика, а физлицо — в роли исполнителя. При оформлении договора ГПХ (расшифровка — гражданско-правового характера) стороны не вступают в трудовые отношения и нормам Трудового кодекса РФ не подчиняются, их регулирует Гражданский кодекс РФ.

Когда заключают гражданско-правовой договор

В Гражданском кодексе разъясняется, что такое договор ГПХ, — соглашение о выполнении работ или оказании услуг. Гражданско-правовой договор заключают между заказчиком и исполнителем: заказчиками выступают организации и предприниматели, исполнителями — физлица и ИП.

К гражданско-правовым, в частности, относятся контракты:

- по нормам статьи 779 Гражданского кодекса РФ, на оказание услуг;

- по нормам статьи 702 ГК РФ, на выполнение работ, подряда;

- по нормам статьи 1288 ГК РФ, авторского заказа;

- другие.

После выполнения заказчик и исполнитель подписывают акт выполненных работ. На его основании гражданин получает вознаграждение, то есть заработанные деньги. Деньги выплачивают по этапам или за весь объем сразу. Физическое лицо по соглашениям такого типа выступает исполнителем каких-либо работ или услуг. Наличие статуса ИП для исполнителя не обязательно, но имеет ключевое значение для заказчика.

Почему это так важно? Потому что от этого у организации или предпринимателя зависит обязанность платить налоги и страховые взносы с вознаграждений, выплачиваемых исполнителям. В частности, по такому соглашению с ИП никаких подобных обязанностей у заказчика работ или услуг не возникает, предприниматель платит налоги самостоятельно. А вот если исполнитель — обычный гражданин, на заказчике лежит налогообложение и оплата по договору ГПХ: начисление и выплата налогов производится по особым правилам. И если что-то не удержать или недоплатить, наниматель получит крупный штраф от налоговиков. Но обо всем по порядку.

- как заключить гражданско-правовой договор с физлицом;

- как заключить договор ГПХ с иностранным гражданином.

На какой срок заключается договор ГПХ

Гражданско-правовой договор компания с физлицом вправе заключить на любой срок — законом минимальный и максимальный не установлен. Обратите внимание, что в договоре обязательно необходимо прописать срок оказания услуг или работ. Формулировка «договор действует бессрочно» не подходит. Обычно заказчики указывают так: «Исполнитель обязуется оказать услуги в течение месяца с даты заключения договора» или «Исполнитель выполняет работы в срок с 01 февраля 2023 по 15 марта 2023 г.».

Вот что такое ГПХ при устройстве на работу — отношения организации и подрядчика, на которых не распространяются трудовые отношения.

Возможно ли заключить ГПХ и трудовой договор одновременно

Законодательство не запрещает оформить одновременно несколько видов отношений: трудовых и гражданско-правовых, даже если работник находится в штате компании и оформлен официально.

Отличия ГПХ от трудового договора: таблица

Работодатели заключают со своими сотрудниками не только трудовые соглашения, но и договоры гражданско-правового характера, законом это не запрещено. Но есть существенная разница в законодательном регулировании, правах и обязанностях сторон по этим двум соглашениям. Показали основные различия в таблице:

| Параметры сравнения | Трудовой договор | ГПХ |

|---|---|---|

| Чем регулируется | ТК РФ | ГК РФ |

| Кто является стороной договора | Работодатель, работник | Заказчик, подрядчик или исполнитель |

| Какой предмет у соглашения | Выполнение трудовых функций и обязанностей работником | Выполняются работы, услуги по заказу, предметом является результат работ, услуг |

| Как оформляют | В письменном виде, в двух экземплярах. Но нужны приказ о приеме на работу, запись в бумажной или электронной трудовой, личная карточка | В письменном виде, в двух экземплярах |

| Какой режим работы | Устанавливается правилами внутреннего трудового распорядка и локальными актами. Этот порядок необходимо соблюдать | Подрядчик сам определяет, когда и сколько ему работать. Главное — сдать заказ в срок, прописанный в ГПД |

| Какие условия труда | Работу полностью обеспечивает работодатель: оборудует рабочее место, предоставляет материалы | Обычно подрядчик выполняет работу с использованием своих материалов, но стороны вправе договориться о применении ресурсов заказчика |

| Как оплачивают работу | С работником рассчитываются ежемесячно и платят дважды в месяц: зарплату и аванс. Зарплату устанавливают на уровне не ниже МРОТ | С подрядчиком рассчитываются после сдачи-приемки результата работ. Стороны вправе договориться об авансировании |

| Как платят налоги и взносы | Работодатель платит все налоги и страховые взносы — НДФЛ, ОПС, ОМС, ВНиМ, НС и ПЗ | С 1 января 2023 г. на выплаты начисляются взносы на ОПС, ОМС, ВНиМ, аналогично трудовым (ст. 420 НК РФ). Разница во взносах на травматизм. Они начисляются, только если предусмотрены условиями договора. НДФЛ сумма вознаграждения облагается в полном размере. Подрядчик-ИП оплачивает налоги сам за себя |

| Есть ли трудовые гарантии | Работнику положены все трудовые и социальные гарантии | С 2023 г. взносы на ВНиМ по ГПД обязательны к уплате, но право на больничные и иные пособия всем физлицам предоставят только с 2024 г. Те, кто в 2022 г. работал по ГПД или трудовому договору и за них уплачено не менее размера стоимости страхового года (4833,72 руб.), вправе рассчитывать на больничные и пособия. Остальные получат соцгарантию в 2024 г. Иных трудовых гарантий нет |

В каких случаях договор ГПХ могут переквалифицировать в трудовой

Переквалифицировать гражданско-правовой договор (подряда, оказания услуг и т. д.) в трудовой возможно в судебном или внесудебном порядке.

Внесудебный порядок: работник вправе обратиться к работодателю с письменным заявлением о том, что считает отношения трудовыми (если основания присутствуют). Например, он подчиняется трудовому распорядку, в штатном расписании есть аналогичная должность и т. д. Работник вправе подать жалобу в прокуратуру, трудовую инспекцию или иной контролирующий орган.

Судебный порядок: если работодатель принудил оформить ГПД вместо трудового, то физлицо вправе обратиться в суд о признании отношений трудовыми.

В обеих ситуациях у работника должны присутствовать основания для переквалификации.

А ГПХ-договор — это официальное трудоустройство или нет — нет, официальными признаются трудовые отношения. При заключении подряда в трудовой книжке работника не делают записей, но на выплаты по гражданско-правовому договору начисляют страховые взносы, что дает право на пенсию по старости.

Переквалифицировать ГПД в трудовой вправе и проверяющие.

Расторжение ГПХ

Договор автоматически прекратит действие, когда исполнитель окажет услуги или выполнит работы, подпишет акт и получит денежные средства от заказчика. А как расторгнуть договор в иных ситуациях: оформите соглашение сторон о расторжении на основании ст. 450 ГК РФ . Обратитесь к заказчику с заявлением о прекращении договора. В п. 2 ст. 450 ГК РФ перечислены случаи, при которых договор расторгается по решению суда.

Плюсы и минусы ГПХ и трудового договора для сотрудника и работодателя

Из ГК РФ понятно, что такое договор ГПХ при устройстве на работу, — контракт, который заключают вместо трудового. Иногда работодатели сознательно меняют трудовые соглашения на ГПХ. Это позволяет сэкономить на зарплате, налогах и расходных материалах. А вот для наемного работника ГПД выгоден не всегда.

Плюсы и минусы для работника

У ГПХ много преимуществ:

- гражданское соглашение легче оформить. Трудовая книжка не нужна. Достаточно лишь паспорта, ИНН и СНИЛС;

- наниматель практически не вмешивается в процесс работы. Директор организации лишь изредка проверяет этапность выполнения работ;

- подрядчику не надо подчиняться правилам внутреннего трудового распорядка. Он сам устанавливает собственный режим работы;

- исполнитель вправе работать с несколькими заказчиками. Свободный график позволяет брать много заказов;

- страховой стаж не прерывается. Поскольку наниматель платит страховые взносы на ОПС, ОМС, ВНиМ, период ГПХ засчитывают в стаж, а с 2023 г. исполнители вправе рассчитывать на больничные и пособия.

Но есть и существенные минусы. Во-первых, отпуск по ГПХ не оплачивают. Временную нетрудоспособность компенсируют в 2023 г., только если работодатель добровольно перечислял взносы по ВНиМ за работника или у него есть стаж работы в 2022 г.. У физлица на ГПХ нет периода отпускных.

Во-вторых, запись о работе не вносят в трудовую книжку. А отсутствие постоянной работы иногда вызывает проблемы с кредитованием. Заказчик вправе в любой момент расторгнуть соглашение ГПХ, а это — дополнительный риск для подрядчика. Кроме того, у подрядчика по ГПХ нет компенсационных и стимулирующих выплат, его не премируют и не платят бонусы за хорошую работу.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы оформить ГПД с физическим лицом.

Плюсы и минусы для работодателя

Основное преимущество — экономия. Работодатель экономит:

- на страховых взносах — наниматель платит только НДФЛ и страховые взносы на ОПС, ОМС и ВНиМ, а вот взносы в СФР на травматизм перечислять не надо, если об этом нет прямого указания в ГПД;

- на обязательных выплатах — отпускные сотрудникам по ГПХ не положены;

- организации рабочего места — обычно подрядчики работают удаленно и самостоятельно приобретают расходные материалы и оборудование.

В отличие от трудового, работодатель сможет отказать в заключении или продлении соглашения ГПХ. И причину отказа объяснять необязательно. Кроме того, ГПД легко расторгнуть.

Заключать такое соглашение допускается даже для должности, которой нет в штатном расписании. И еще один плюс: к работе разрешено привлекать неограниченное количество исполнителей по ГПХ.

Но есть и недостатки ГПД для работодателя. Наемного сотрудника по ГПХ сложно контролировать, поскольку условия соглашения этого не предусматривают. Всегда есть риск, что подрядчик не вовремя, некачественно выполнит или не выполнит работу.

Договор ГПХ: налоги и взносы

По нормам ст. 226 НК РФ, организация или ИП, которые осуществляют выплаты в пользу физических лиц, становятся их налоговым агентом. Это значит, что они должны удержать из выплаченного дохода НДФЛ и заплатить его в бюджет. Если организация приняла физлицо (не предпринимателя) на работу по ГПХ, то с суммы выплачиваемого вознаграждения надо удержать и уплатить в бюджет НДФЛ. И если даже в условиях контракта предусмотрено, что исполнитель сам платит НДФЛ, это не отменяет обязанность налогового агента удерживать налог. Нормы НК РФ в этом случае имеют большую юридическую силу, чем договоренность между сторонами (письмо Минфина № 03-04-05/12891 от 09.03.2016).

Ставка налога на доходы физических лиц в этом случае стандартная — 13% или 15%, если доход превышает 5 млн рублей. При трудоустройстве по ГПХ работника надо включать в форму 6-НДФЛ и формировать для него справку о доходах и налогах физлица. С 1 января 2023 г. организации и ИП обязаны сообщать о заключении и расторжении ГПХ ( Федеральный закон № 237-ФЗ от 14.07.2022 , Постановление правления ПФ РФ № 245п от 31.10.2022 ) в Социальный фонд России (новый фонд, который возник из-за объединения ПФР и ФСС). Не позднее следующего рабочего дня за днем заключения договора или его прекращения передают следующие данные: дату заключения и расторжения, периоды оказания услуг и т. д.

Кроме того, у заказчика, который заключил гражданско-правовой договор, возникает обязанность платить за исполнителя страховые взносы. Правда, договор ГПХ взносы обязывает платить не такие, как с заработной платы, а в урезанном варианте — без травматизма.

Страховые взносы по ГПХ

По нормам ст. 420 НК РФ, страховые взносы исполнителей по ГПХ платит заказчик. Это касается взносов:

- на обязательное пенсионное страхование (ОПС);

- по временной нетрудоспособности и в связи с материнством (ВНиМ) с 1 января 2023 г. (письмо Министерства труда и социальной защиты РФ № 17-1/В-103 от 05.08.2022, Федеральный закон № 239-ФЗ от 14.07.2022);

- обязательное медицинское страхование (ОМС).

Но только если речь идет о договоре ГПХ на выполнение работа или услуг. Если предметом соглашения является переход права собственности или иных вещных прав на имущество, передача имущества в аренду, страховые выплаты не начисляются (письма Минфина № 03-15-07/41602 от 18.06.2018, ФНС № БС-4-11/12184 от 25.06.2018 ).

Не надо начислять взносы на травматизм, если они не установлены условиями ГПД. Но если страхование от профессиональных заболеваний и несчастных случаев на производстве прямо предусмотрено в соглашении ГПХ, заказчику необходимо делать отчисления в СФР за наемного работника (п. 1 ст. 20.1 125-ФЗ от 24.07.1998). И если произойдет несчастный случай, заказчик обязан выплачивать исполнителю компенсацию или оплачивать больничный. Не забудьте указать в ГПД условие, что исполнитель самостоятельно отвечает за соблюдение норм охраны труда на территории предприятия.

Пенсионные и медицинские сборы по гражданско-правовым отношениям начисляются по общеустановленным тарифам. С 1 января 2023 г. единый тариф страховых взносов на ОПС, ОМС, ВНиМ составляет 30%, свыше предельной установленной величины базы — 15,1%.

Все льготы и пониженные тарифы, которые применяет организация, распространяются и на отношения ГПХ. Исполнителей по таким соглашениям включают в отчетность РСВ на общих основаниях.

Страховые платежи на ОПС и ОМС по договору подряда

Иногда по согласованию исполнителя и заказчика, кроме непосредственного вознаграждения за труд, предусмотрено возмещение расходов, связанных с исполнением обязательств. К примеру, заказчик компенсирует затраты на инструменты, сырье, материалы и даже на проезд к месту работы — все то, что предусматривает соглашение подряда. Взносы на эти суммы платить не надо (пп. 2 п. 1 ст. 422 НК РФ ). А вот по поводу НДФЛ ситуация спорная: ФНС считает, что удерживать подоходный налог не надо (письмо ФНС № БС-15-11/71@ от 23.06.2022). А Минфин говорит, что НДФЛ с этих сумм придется удержать (письмо Минфина № 03-04-06/84695 от 28.09.2020).

Подрядчик подтверждает собственные расходы документами. Сопроводительная документация нужна, чтобы при проведении проверки налоговики не доначислили страхователю пени на эти суммы компенсации, выплаченной в пользу физлица.

Изменения по договору ГПХ с 2023 года

Договор ГПХ с физическим лицом в 2023 году заключается, когда компании нужен работник не на постоянной основе, а для выполнения разовой работы. В такой ситуации нет смысла оформлять с физлицом стандартный трудовой договор, но можно использовать соглашение гражданско-правового характера.

В 2023 году произошли существенные нововведения по договорам ГПХ, связанные с корректировкой порядка исчисления взносов и сдачи отчетов за таких физлиц. Расскажем подробнее, на что обратить особое внимание и как организовать в компании учет страховых взносов по договорам ГПХ.

Договор ГПХ — это…

ГПХ договор (или ГПД) — соглашение гражданско-правового характера, заключаемое на выполнение работ или оказание услуг. Сторонами взаимоотношений могут быть два физлица или юрлицо (ИП) и физлицо.

Договоры ГПХ 2023 года заключаются, например, на услуги перевозок, хранения, аренды, для выполнения конкретных разовых операций и т. д.

Положения ГПД регламентируются ГК РФ. В ст. 702, 779, 1288 ГК РФ обозначено, что сторонами соглашения являются заказчик и исполнитель (или автор) — первый выдает задание и оплачивает результаты, а второй выполняет задание и сдает результаты. Порядок оплаты итогов работы закрепляется в ГПХ договоре.

- удержать и перечислить НДФЛ с выплаты исполнителю;

- начислить и заплатить социальные взносы;

- начислить и заплатить взносы «на травматизм» (при указании этого пункта в ГПД);

- отчитываться в госорганы.

По некоторым ГПХ договорам 2023 года не надо платить взносы, например, по соглашениям об аренде имущества.

Изменения по договорам ГПХ с 2023 года

Изменения с 2023 года по ГПД связаны со взносами, которые компании и ИП перечисляют за исполнителей. Теперь они обязаны начислять и платить также взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (ст. 9 Федерального закона от 14.07.2022 N 237-ФЗ). Это относится к ГПХ соглашениям, по которым предметом выступают работы или услуги, а также к:

- договорам авторского заказа;

- договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- лицензионным договорам.

Есть исключение — соглашения, заключенные с физлицами, которые имеют статус самозанятых.

Соответственно, теперь в ст. 2 Закона от 29.12.2006 N 255-ФЗ добавлен пункт о том, что застрахованными лицами являются также исполнители по определенным ГПХ договорам. Для заказчика это обернулось дополнительными расходами, поскольку он должен платить взносы на случай ВНиМ.

Этими взносами облагают вознаграждения, которые выплачиваются по ГПХ соглашениям, за исключением выплат, связанных с компенсацией расходов для выполнения работ или оказания услуг. Для исполнителей это положительный момент, поскольку они теперь будут вправе оформлять листок нетрудоспособности, получать больничные и иные социальные пособия.

Право у исполнителей появляется, только когда размер взносов на случай ВНиМ с их выплат за предшествующий календарный год составил не меньше определенной стоимости страхового года.

При этом надо учитывать, что:

- стоимость страхового года в 2022 году для 2023 года — 4 833,72 руб. Она рассчитана как МРОТ * 12 мес. * 2,9% (МРОТ в 2022 году — 13 890 руб.). Если в регионе установлен районный коэффициент, МРОТ берется с учетом этого коэффициента;

- если ГПХ-исполнитель не работал в 2022 году по трудовому договору, то за него взносы не уплачивались, поэтому пока он не вправе оформлять пособия (Письмо Минтруда от 05.08.2022 N 17-1/В-103). Такое право у него может появиться с 2024 года, но только при выполнении условия, касающегося стоимости страхового года.

Отчет в СФР

Кроме начисления страховых взносов с вознаграждений по договорам ГПХ в 2023 году заказчики должны также сдавать отчет в СФР по этим физлицам. Они подают информацию обо всех оформленных и расторгнутых соглашениях ГПХ.

Для формирования отчета необходимо заполнить титульный лист, подраздел 1 и подраздел 1.1 раздела 1 формы ЕФС-1 (Постановление ПФР от 31.10.2022 N 245п). В подразделе 1 указывают персональные сведения сотрудника. Подраздел 1.1 аналогичен ранее применявшейся форме СЗВ-ТД, в нем заполняют такие графы:

- гр. 1 — Номер записи п/п;

- гр. 2 — Дата заключения или расторжения договора ГПХ;

- гр. 3 — Наименование события (заключение или расторжение ГПХ договора);

- гр. 4 — РКС или МКС (если работа на Крайнем Севере или в приравненных к нему местностях);

- гр. 5 — оставить пустой;

- гр. 6 — Код выполняемой функции (кодировка из справочника ОК 010-2014) и кодировка договора;

- гр. 7 — оставить пустой;

- гр. 8-10 — Основание (реквизиты договора ГПХ);

- гр. 11 — оставить пустой (заполнять, если требуется исправить ранее представленную информацию).

Срок подачи отчета — не позже рабочего дня после даты заключения или расторжения ГПХ договора. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

Компания оформила ГПД с маляром Ивановым М. С. на покраску стен на складе. Реквизиты договора — N 12 от 02.05.2023 г. По справочнику ОКЗ код должности «маляр» — 7131.0.

Отчет в ИФНС

Заказчик при оформлении ГПХ договора с исполнителем должен отчитаться не только в СФР, но и в ИФНС. Для этого сдаются персонифицированные сведения о физлицах. Кроме того, отчетные данные отражаются в расчете по страховым взносам (Приказ ФНС от 29.09.2022 N ЕД-7-11/878@).

В персонифицированных сведениях заполняется титульный лист и сами сведения на физлиц:

- строки 020-060 — персональные данные исполнителя;

- строка 070 — данные о выплатах и вознаграждениях.

Срок подачи отчета — не позже 25-го числа месяца после отчетного, начиная с месяца заключения ГПД и заканчивая месяцем его расторжения. Способы подачи:

- только электронно — при численности физлиц в организации больше 10 чел. (в т.ч. на ГПХ договорах);

- электронно или на бумаге — при численности физлиц не больше 10 чел.

По договорам ГПХ часто бывает так, что в каком-то месяце не выплачивают деньги за работу. Например, договор заключили на 3 месяца с оплатой результатов по факту их сдачи в конце третьего месяца. В такой ситуации персонифицированные сведения по работнику нужно подавать за каждый месяц, а в стр. 070 при отсутствии выплат ставить «0».

Воспользуемся условиями предыдущего примера и заполним перссведения на Иванова М. С.:

В расчете по страховым взносам заполняется титульный лист, раздел 1, подраздел 1 (по взносам на ОПС, ОМС, ВНиМ) и раздел 3 о персонифицированных сведениях.

Срок подачи РСВ — не позже 25-го числа месяца после отчетного квартала. Способы подачи:

- только электронно — при численности физлиц, которым начислены выплаты, больше 10 чел. (в т. ч. на ГПХ договорах);

- электронно или на бумаге — при численности не больше 10 чел.

Поскольку в персонифицированных сведениях за третий месяц квартала и в разделе 3 отчета РСВ содержатся аналогичные данные, перссведения за этот месяц можно не сдавать (Письмо ФНС от 28.03.2023 N БС-4-11/3700@).

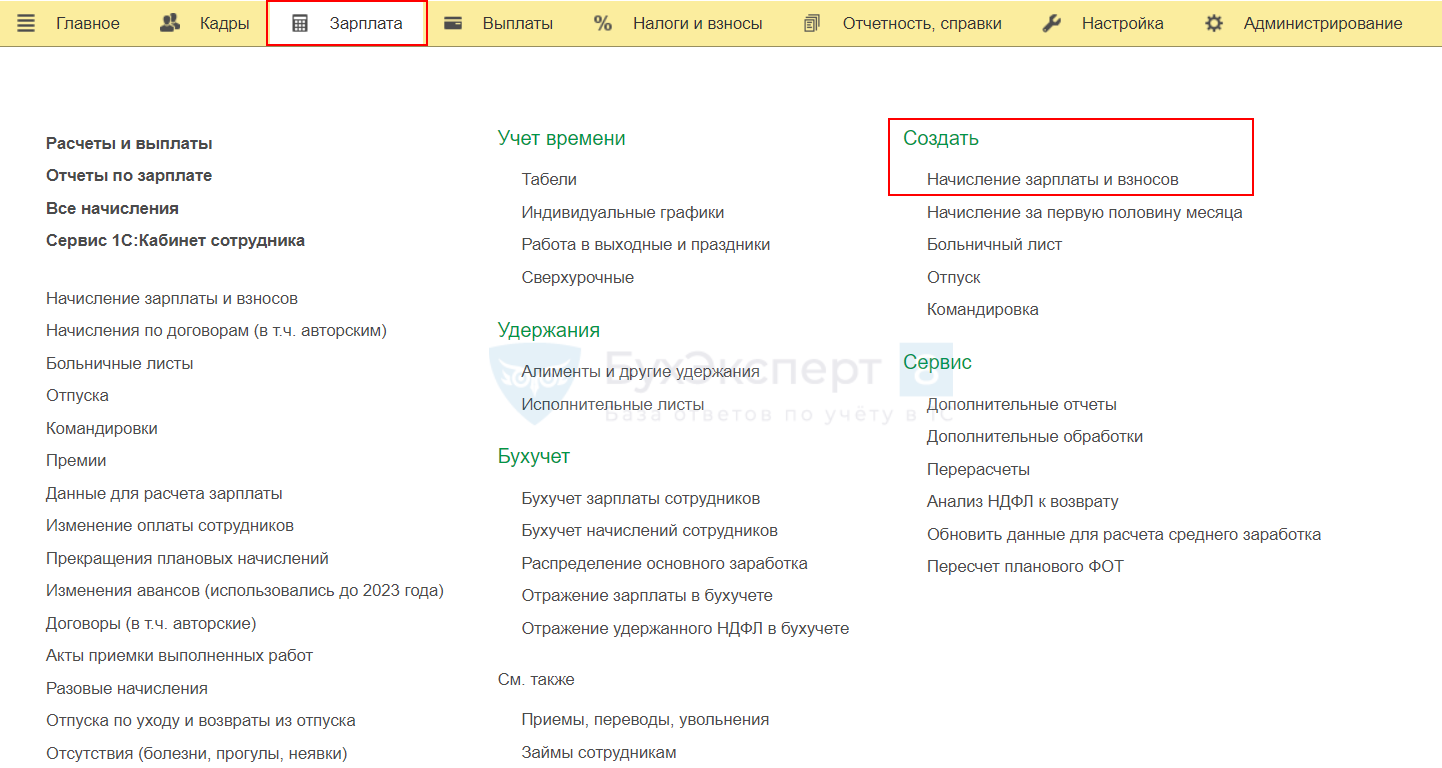

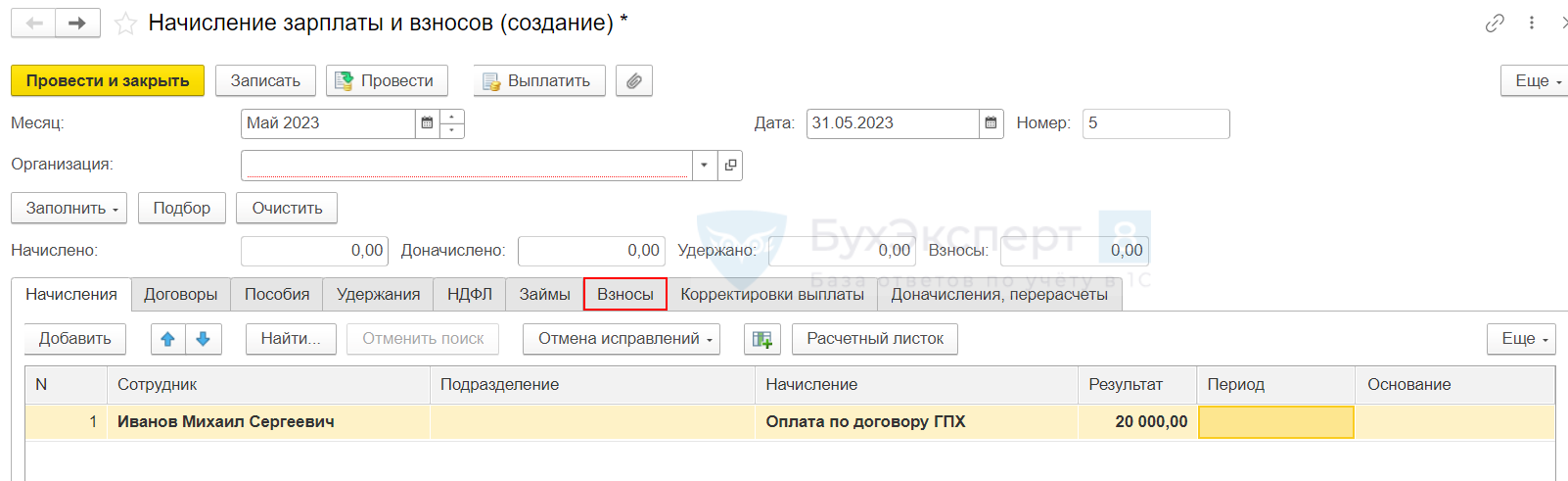

Как начислить взносы по ГПХ договору 1С:ЗУП ред. 3.1

Чтобы начислить взносы по ГПХ договорам в 2023 году в1С:ЗУП ред. 3.1, зайдите в меню Зарплата и в разделе Создать выберите Начисление зарплаты и взносов .

В открывшемся документе выберите работника на ГПД, укажите вид начисления по нему и введите сумму. С нее будут рассчитаны страховые взносы.

При начислении страховых взносов по договорам ГПХ должны формироваться стандартные проводки, как и по трудовым договорам.

Проводки

Учет страховых взносов по договорам ГПХ

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | |

| Дт | Кт | |||||

| Начисление страховых взносов | ||||||

| 31 мая | 20 (25, 26, 44, 91) | 69 | 30 000 | 30 000 | 30 000 | Начисление страховых взносов в зависимости от счета учета затрат и особенностей ГПХ договора |

| Уплата страховых взносов | ||||||

| 15 июня | 69 | 51 | 30 000 | 30 000 | 30 000 | Уплата страховых взносов, начисленных по договорам ГПХ |

Ответственность за неначисление и неуплату взносов

Если не начислить страховые взносы по ГПХ в 2023 году, будет штраф в связи с занижением расчетной базы (ст. 122 НК РФ). Штраф составляет 20% от суммы, а если докажут, что нарушение было умышленным, — 40% от суммы.

Кроме того, должностному лицу начислят штраф по ст. 15.11 КоАП РФ за грубое нарушение норм ведения учета:

- 5-10 тыс. руб., если нарушение совершили впервые;

- 10-20 тыс. руб. или дисквалификация на 1-2 года, если нарушение повторное.

Если страховые взносы начислили и указали в отчетности, но не заплатили, штрафы не назначают (Письмо Минфина от 24.05.2017 N 03-02-07/1/31912). Однако будет начислена пеня за нарушение срока уплаты страховых взносов.

Запомните

- Положения ГПХ договоров регламентируются нормами ГК РФ.

- С 2023 года исполнители по ГПХ договорам являются застрахованными лицами по страхованию на случай ВНиМ, если предмет соглашения — выполнение работ или оказание услуг.

- Работники на ГПД могут получать пособия, если в предшествующем году с их выплат уплачивались взносы в размере не меньше определенной стоимости страхового года. Эта стоимость рассчитывается на каждый год как МРОТ * 12 мес. * 2,9%.

- Если исполнитель по договору ГПХ в 2022 году не имел заработка по трудовому договору, то в 2023 году он не может рассчитывать на пособия.

- При заключении или расторжении ГПХ договора заказчик отчитывается в СФР через подраздел 1.1 раздела 1 отчета ЕФС-1.

- Работников на ГПД надо ежемесячно включать в персонифицированные сведения о физлицах весь период действия договора вне зависимости от фактической даты выплаты вознаграждения.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Страховые взносы по ГПД в 2023 году

При заключении гражданско-правового договора (ГПД) необходимо внимательно проследить за тем, чтобы его условия исключали даже небольшую возможность отнесения к форме трудового соглашения. В судебной практике такая переквалификация не является редкостью, а последствия ее чреваты не только уплатой административного штрафа, но и доначислением страховых взносов и пеней за их несвоевременную уплату.

ВАЖНО! Трудовые отношения с работником регламентируются Трудовым кодексом РФ, а гражданско-правовые отношения с физическим лицом — гражданским законодательством.

Чтобы избежать возможных проблем, в условиях договора должны быть соблюдены следующие особенности:

1. Предметом ГПД является оказание определенной услуги, выполнение работы или передача имущественных прав, а не исполнение трудовой функции по профессии. Итогом работ должен быть овеществленный результат в виде, например, завершенного проекта, собранного оборудования. Соответственно, и основанием для оплаты является не табель учета рабочего времени, заявление или приказ, а акт выполненных работ (оказанных услуг).

2. Работник по такому договору не является штатным, а значит, к нему не могут предъявляться требования по соблюдению внутреннего распорядка и субординации согласно иерархической структуре компании, а также стандарты установления оклада согласно штатному расписанию. А значит, и в ГПД не будет подобных условий.

3. Порядок оплаты по ГПД определяется соглашением сторон и не регламентируется ТК РФ. Таким образом, выплата вознаграждения возможна только после завершения обусловленных договором работ (их этапов) или передачи прав на имущество, если только в его условиях не указана необходимость совершения предоплаты.

4. В отличие от трудового соглашения такой договор вне зависимости от его предмета, статуса сторон и особых условий всегда имеет конечный срок действия.

5. В случае оказания услуг по ГПД особенное внимание нужно обратить на периодичность их предоставления. Если по договору регулярно будут проходить акты выполненных работ или оказанных услуг на суммы соотносимого размера, это будет считаться явным признаком замаскированных трудовых отношений и привлечет внимание проверяющих.

Расчет страховых взносов по договорам ГПХ в 2023 году: особенности

Одним из важнейших преимуществ оформления отношений с физическим лицом в гражданско-правовом ключе является возможность сокращения сумм начисляемых страховых взносов, а иногда и полное отсутствие необходимости их начисления.

ВАЖНО! С 01.01.2023 на выплаты по договорам ГПХ должны начислять взносы на страхование от временной нетрудоспособности и в связи с материнством наравне с медицинскими и пенсионными. Поэтому преимущества в виде сокращения размеров страховых взносов по ГПД в сравнении с трудовым договоро уменьшились.

Чтобы разобраться, какие же выплаты облагаются взносами, а какие нет, необходимо четко определить предмет договора и его соответствие одной из категорий, перечисленных в ст. 420 НК РФ:

Предмет договора

Облагается ли вознаграждение страховыми взносами

Подряд, оказание услуг

Облагается, за вычетом суммы подтвержденных расходов

Отчуждение прав на результаты интеллектуальной деятельности

Облагается сумма, уменьшенная на сумму подтвержденных расходов

Передача во владение или временное пользование имущества (в т. ч. договоры аренды, дарения)

Возмещение расходов добровольцев в благотворительных организациях

Не облагается, за исключением расходов на питание, превышающих размер суточных согласно п. 3 ст. 217 НК РФ

Возмещение расходов на профессиональную подготовку кадров, в т. ч. ученические договоры

В случае заключения договора со смешанным предметом, например, предусматривающего как продажу или передачу в пользование имущества, так и услуги, связанной с его передачей, взносы необходимо начислять лишь по той части вознаграждения, которая подлежит обложению. Поэтому в таких ГПД необходимо разграничивать суммы дохода физического лица по облагаемой и необлагаемой частям.

Эксперты КонсультантПлюс подготовили подробные разъяснения о начислении страховых взносов на выплаты по договору аренды ТС с экипажем и без экипажа. Переходите к Готовому решению, получив бесплатный пробный доступ к системе.

Начисление взносов не зависит от того, в каком виде заключен договор ГПХ: на бумаге или электронно.

Когда платить взносы с аванса «физику»-подрядчику, узнайте здесь.

Исключения из общего правила

Главой 34 НК РФ, кроме прочего, предусматривается ряд особенностей в обложении страховыми взносами, касающихся как статуса застрахованного лица, так и вида заключенного с ним договора:

1. Суммы начисленных внештатным сотрудникам доходов не облагаются взносами на страхование от несчастных случаев и производственного травматизма, если это прямо не указано в условиях договора.

2. Доходы по ГПД иностранных граждан, работающих в подразделениях компании за границей РФ, не облагаются страховыми взносами.

О нюансах начисления взносов на доходы иностранцев читайте в этой статье.

3. Если договор ГПХ заключен с физическим лицом в статусе индивидуального предпринимателя или визлица, применяющего НПД, тогда страховые взносы он обязан начислять и платить самостоятельно. Это связано с тем, что в свете ст. 419 НК РФ частные предприниматели выделены в отдельный класс плательщиков.

Об особенностях расчета и уплаты взносов ИП читайте здесь.

Лимит расходов по уменьшению облагаемой базы по страховым взносам

В случае с авторскими вознаграждениями, а также договорами на отчуждение прав на результаты интеллектуальной деятельности, суммы расходов, на которые может быть уменьшена облагаемая база, должны быть подтверждены документально и иметь прямую связь с получением такого дохода (п. 8 ст. 421 НК РФ). Объем неподтвержденных документами расходов лимитирован (п. 9 ст. 412 НК РФ). Лимиты установлены в процентах к начисляемому вознаграждению:

- на создание и исполнение литературных произведений, научных разработок и трудов — 20%;

- на создание музыкальных произведений, не связанных с театральной сферой или с аудиооформлением видеофильмов — 25%;

- на создание художественных, архитектурных, аудиовизуальных произведений, фотографий — 30%;

- на изобретения, открытия и создание промышленных образцов — 30% от суммы дохода физического лица, полученного за первые 2 года использования результатов работ;

- на создание скульптур, декоративной и оформительской графики, а также музыкальных произведений, предназначенных для театральной сферы или кинофильмов, — 40%.

О том, в каких случаях доходы по ГПД не облагаются НДФЛ, читайте здесь.

Ставки страховых взносов по ГПХ в 2023 году

По установленным ст. 425 НК РФ правилам размер страховых взносов для исчисления с сумм вознаграждения по договорам ГПХ до 01.01.2023 составлял:

- по обязательному пенсионному страхованию — 22% с учетом предельной базы для исчисления и 10% с доходов, превышающих ее;

- по обязательному социальному страхованию — 2,9 %

- по обязательному медицинскому страхованию — 5,1% (предел базы доходов для этих взносов не устанавливается).

С апреля 2020 года введены пониженные ставки для СМП. Их можно применять и к выплатам по договорам ГПХ (письмо Минфина России от 23.09.2020 № 03-15-06/83334).

ВАЖНО! С 01.01.2023 вводится единый тариф на уплату пенсионных, медицинских и социальных взносов. Равен он 30%, а свыше предельной величины базы для исчисления взносов — 15,1%. Подробнее о новшествах в порядке исчисления взносов, мы писали в статье.

Подробнее о размерах пониженных тарифов читайте в материале от КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Единая предельная база исчисления страховых взносов в 2023 году равна — 1 917 000 руб. (постановление Правительства РФ от 25.11.2022 № 2143);

Однако величина предельной базы и тарифы, зависящие от нее, перестают играть свою роль, если страхователь имеет право на применение пониженных тарифов по взносам.

Применение пониженных и дополнительных тарифов взносов по ГПД

В ст. 427, 428 НК РФ четко регламентируются случаи, когда плательщик может использовать пониженные тарифы страховых взносов или, наоборот, должен применить дополнительный тариф.

Ситуация с пониженным тарифом в отношении договоров ГПХ довольно проста: если плательщик пользуется правом на снижение страховых взносов для штатных работников, он имеет право на применение таких же тарифов и по гражданско-правовым договорам.

Более сложный анализ предстоит перед принятием решения о начислении дополнительных взносов. Как известно, это касается работ, которые проводятся в опасных и вредных для здоровья условиях труда: законодатель перечисляет профессии, подлежащие обложению дополнительными взносами на пенсионное страхование в п. 1–18 ч. 1 ст. 30 закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Таким образом, если в соглашении ГПХ предметом являются работы, связанные с выполнением обязанностей по таким профессиям, или в нем прямо указано на то, что работы проводятся в опасных условиях, то и начисление дополнительных взносов необходимо. Такой же подход должен быть соблюден и в случае, когда местом выполнения работ является территория предприятия, которой результатами специальной оценки труда был присвоен определенный класс опасности или вредности.

Однако в ситуации, когда в договоре не указано место проведения работ или формулировка предмета договора расплывчата и прямо не свидетельствует об осуществлении труда в условиях повышенной опасности, предприятие может не начислять дополнительные взносы на страхование. Но, пользуясь такой возможностью, необходимо понимать, что на случай проверки нужно готовиться отстаивать свою позицию в судебных органах.

Оплата и отчетность по страховым взносам ГПД в 2023 году

В настоящее время отчетность по страховым взносам (за исключением взносов на страхование от несчастных случаев и производственного травматизма, расчет по которым продолжает принимать СФР (до 2023 года — ФСС) подается в ИФНС. Форма этого расчета является общей для всех взносов, курируемых службой. С отчетности за 1 квартал 2023 года действует новый бланк РСВ — из приказа ФНС от 29.09.2022 № ЕД-7-11/878@. Сдать расчет следует не позднее 25-го числа месяца, следующего за окончанием отчетного квартала/года.

В данном отчете никак не выделяются суммы выплат по ГПД, поэтому главное для бухгалтера — это правильно определить облагаемую и необлагаемую страховыми взносами части выплаченных доходов, как по трудовым договорам, так и по ГПД.

Более подробно о правилах заполнения нового расчета читайте здесь.

Отчетность по застрахованным лицам не ограничивается единой формой расчета, поданной в ФНС.

Также необходимо подавать в СФР (до 2023 года — в ПФР и в ФСС) новый отчет ЕФС-1, который включает в себя аналоги форм СЗВ-СТАЖ (там же указываются и работники, занятые по ГПД), СЗВ-ТД (здесь ГПД нет), 4-ФСС (выплаты по ГПД отражаются только при наличии условия такого страхования в договоре ГПХ).

С 2023 года введена новая отчетность — персонифицированные сведения. Сведения являются аналогом СЗВ-М, но подаются в налоговый орган и туда включаются данные о выплатах застрахованным физлицам. Выплаты по ГПД также должны быть там отражены.

Итоги

Несмотря на очевидную привлекательность использования договоров ГПД из-за возможности начисления страховых взносов на предусматриваемые ими выплаты в меньшем размере, их юридическая составляющая требует аккуратности в формулировках условий договора. Для бухгалтера наличие внештатных работников будет означать необходимость тщательного сбора и изучения подтверждающих возможность неуплаты страховых взносов документов, а также совместную с юристом работу для исключения из договоров ГПХ формулировок, предполагающих негативные последствия для бизнеса. Кроме того, с 2023 года, когда выплаты по ГПД облагаются также взносами ВНиМ, привлекательность ГПД по сравнению с трудовыми договорами уменьшается.

Налоги по договору ГПХ: кто и что платит (+ видео)

Популярность договоров ГПХ среди работодателей объясняется возможностью экономить на страховых взносах и привлекать специалистов на конкретные проекты. Такая форма сотрудничества позволяет не платить за работника в штате в период, когда компании такие услуги или работы не нужны.

Сами же специалисты, особенно молодые, не горят желанием сидеть в офисе по 8 часов. Они готовы работать над различными проектами в свободном графике.

Получается, такая форма сотрудничества выгодна обеим сторонам. Важно, правильно заключать соглашение и не нарушать обязанности перед государством по уплате налогов и взносов.

Некогда читать? Посмотрите краткий обзор статьи о договорах ГПХ: что это за договор, чем отличается от трудового, почему стал популярным и заработаешь ли так пенсию.

Юридические нюансы

Договор ГПХ регулируется Гражданским кодексом, а не Трудовым. Это принципиальное отличие данного соглашения от трудового. Работодатель совершенно законно может нанимать специалистов по ГПХ, но важно не подменять этими отношениями трудовые. Такая подмена наказывается.

По таким договорам одно лицо нанимает другое для выполнения определенной работы или заказа. Так же нанимают специалистов для получения конкретной услуги. Это может быть договор подряда, возмездного оказания услуги, хранения, авторского заказа, перевозки и т. д.

Кроме того, ГК РФ разрешает заключать договора смешанного характера, в которых есть элементы разных договоров.

Например, заказчик нанял разработчика для создания уникальной платформы, на которой будет написан новый проект. Такой контракт, по сути, является миксом договоров подряда и отчуждения прав на интеллектуальную собственность.

Такие договоры можно заключать между любыми лицами: юрлицами, ИП, самозанятыми и физлицами. Статус заказчика и исполнителя влияет на то, кто платит налоги и взносы.

Часто, заключая соглашения и контракты, возникает необходимость проверить контрагента. Проще и быстрее всего это сделать через банковские сервисы.

Хотите проверить контрагента на благонадежность, но не знаете, как это сделать? Клиенты Совкомбанка не задаются этим вопросом, а пользуются специальным сервисом «Проверка контрагентов» в интернет-банке. Проверяйте партнеров и будьте спокойны за свой бизнес.

Главный риск ГПХ

Главный риск гражданско-правового договора — пристальное внимание со стороны налоговой инспекции.

Такая форма сотрудничества позволяет работодателям экономить на страховых взносах. Именно поэтому налоговики пристально анализируют такие отношения и выявляют случаи, когда данная форма сотрудничества противоречит закону. Это бывает, когда ГПХ подписывают вместо трудового контракта.

Чтобы налоговая не могла вас обвинить в этом нарушении, надо:

- заключать соглашения обоснованно, а не с целью оптимизации расходов;

- составлять документы грамотно.

Надо знать отличие одного договора от другого. Для удобства мы собрали главные отличия в одной таблице.

Критерии

ГПХ

Трудовой договор

Заказчик и исполнитель или подрядчик

Работодатель и работник

Договор и акт приема-передачи

Обычно после выполнения работы

Каждые 2 недели

Прописан в документе

Место, время и условия работы

На этапе приемки

Указан в договоре

Правила трудового распорядка

Оплачиваемые отпуск, больничный

Стандартные налоговые вычеты

Зная расхождения, легче правильно составить договор ГПХ. Не стоит использовать слова «работодатель» и работник», писать про работу согласно должности, обязанность соблюдать трудовой распорядок и т. д. Формулировки должны соответствовать гражданско-правовым отношениям.

Например, в договоре прописано, что исполнитель пишет тексты для соцсетей. По сути, тут указана трудовая функция, и это формулировка трудового соглашения. В ГПХ должно быть указано конкретное количество текстов — три текста в неделю или пятнадцать в месяц.

Штрафы за подмену

Подмена трудовых отношений гражданско-правовыми выявляет налоговая инспекция, так как она заинтересована в правильности и полноте уплаты страховых взносов. Также нарушение могут выявить сотрудники пенсионного или страхового фондов и трудовые инспекторы.

Если отношения с заказчиком будут переквалифицированы в трудовые, то придется:

- доплатить обязательные страховые взносы за весь период сотрудничества;

- заплатить штраф и пени;

- сдать уточненный расчет по взносам.

Штраф зависит от статуса заказчика: юридические лица заплатят от 50 000 до 100 000 рублей, ИП от 5000 до 10 000 рублей. Есть отдельный штраф для руководителя от 10 000 до 20 000 рублей.

Часто бизнес экономит вынужденно, так как денег на развитие не хватает. В этом случае рассмотрите вопрос кредитования.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Кто платит налоги

По договору ГПХ заказчик платит исполнителю денежное вознаграждение. Это доход, с которого надо заплатить налог.

Ответ на вопрос, кто и какой налог платит, зависит от статуса участников.

Если исполнитель —юрлицо, то налоги за себя он платит сам согласно своей системе налогообложения.

То же самое и с исполнителями в статусе ИП или самозанятых. Эти лица также получают вознаграждение полностью и сами за себя платят налоги. ИП платят по ставке своей системы налогообложения. Самозанятые платят 6%, если заказчик юрлицо, и 4%, если физлицо.

Обязанность удерживать и самому переводить налог в бюджет у заказчика появляется в ситуации, когда исполнитель физлицо. В этом случае с каждого вознаграждения (в том числе и аванса) необходимо удержать НДФЛ. Налог за исполнителя платят и организации, и ИП, который выступает как плательщик страховых взносов и налоговый агент по НДФЛ.

Например, индивидуальный предприниматель Петр Васильевич Сидоров нанял гражданина Олега Васичкина на покраску забора. После окончания работы Петр Васильевич должен был оплатить 10 000 рублей. Но Олег Васичкин обычное физлицо, поэтому предпринимателю пришлось удержать с выплаты НДФЛ в размере 13%, заплатить работнику 8700 рублей, а 1300 рублей перечислить за него в бюджет.

А вот если и заказчик, и исполнитель являются физическими лицами, то исполнитель сам за себя платит налоги и сдает декларацию.

Если заказчик имеет статус самозанятого, то по закону он не имеет права выступать в качестве работодателя. Следовательно, он не является налоговым агентом и действует как обычное физлицо. То есть обязанность по уплате налога лежит на исполнителе.

Стандартные налоговые вычеты, положенные исполнителю, применяются и в отношении ГПХ пока действует подписанный документ. Предоставляются они по письменному заявлению гражданина и позволяют уменьшить перечисляемый в бюджет налог. Социальные и имущественные вычеты заказчик предоставить не может. Этот вопрос решается в налоговой инспекции.

Кто и какие платит страховые взносы

Обязанность платить страховые взносы возникает у заказчика, если исполнитель физлицо. Если же исполнитель имеет статус ООО, ИП или самозанятого, то заказчик платит деньги за заказ. Все полагающиеся социальные взносы исполнители платят за себя сами.

Если заказчик физлицо, то по ГПХ за него платятся пенсионные (22%) и медицинские взносы (5,1%). Социальные страховые взносы не платятся, если это отдельно не предусмотрено в документе.

Если заказчик и исполнитель — физлица, то заказчик обязан с вознаграждения заплатить взносы за исполнителя в ПФР и ФОМС. Для этого он должен встать на учет в ФНС в качестве плательщика взносов.

Обратите внимание! Страховые взносы по ГПХ заказчик платит не в фонды, а строго в налоговую инспекцию.

Расторжение ГПХ

Договор ГПХ расторгнуть проще, чем трудовой.

Во-первых, изначально в документ можно вписать любые правила расторжения отношения.

Во-вторых, ГК РФ разрешает отказаться исполнять договор в одностороннем порядке. Можно даже не объяснять причины такого решения.

Это означает, что заказчик может разорвать отношения с исполнителем в любой момент. Сам специалист тоже может расторгнуть отношения и не выполнить заказ до конца.

Это риски, которые надо учитывать: пропишите в документе на этот случай определенные гарантии для каждой стороны.

В-третьих, всегда можно расторгнуть договоренности по соглашению сторон, подписав соответствующий документ.