Приложение N 4. Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения

О порядке заполнения отдельных граф книг покупок, применяемых при реализации на территории РФ сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, см. письмо ФНС России от 16 января 2018 г. N СД-4-3/480@

Приложение N 4

к постановлению Правительства РФ

от 26 декабря 2011 г. N 1137

Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения

С изменениями и дополнениями от:

28 мая, 24 октября 2013 г., 30 июля 2014 г., 19 августа 2017 г., 1 февраля 2018 г., 2 апреля 2021 г.

Информация об изменениях:

Раздел I изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

ГАРАНТ:

См. данную форму в редакторе MS-Excel и образец ее заполнения

I. Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость

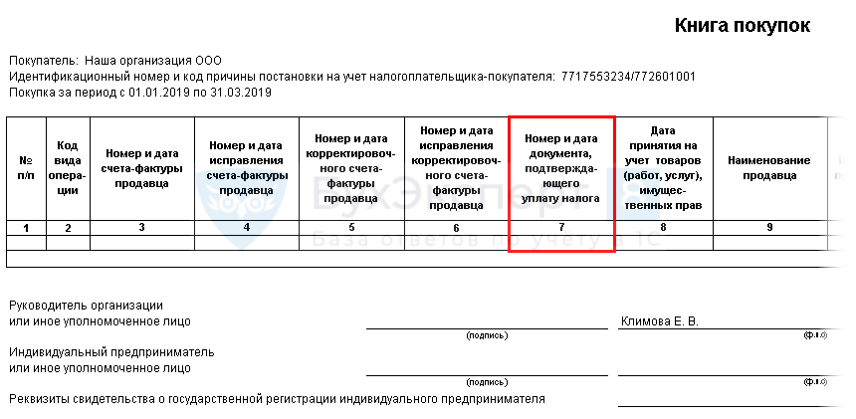

Идентификационный номер и код причины постановки

на учет налогоплательщика-покупателя ___________________________________

Покупка за период с _______________________ по ________________________

Код вида операции

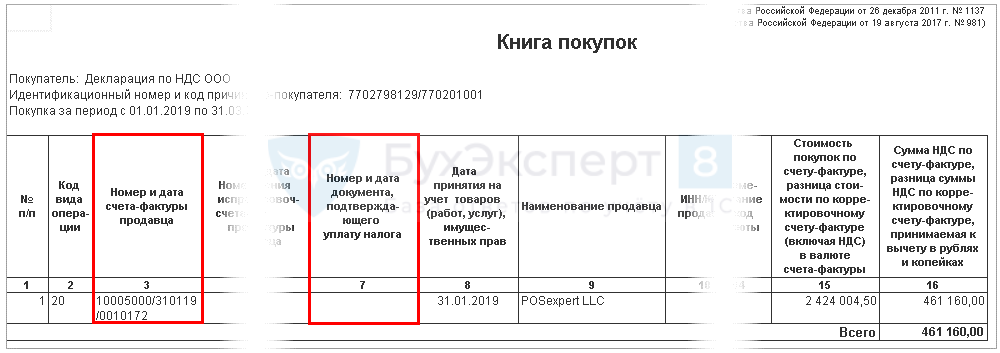

Номер и дата счета-фактуры продавца

Номер и дата исправления счета-фактуры продавца

Номер и дата корректировочного счета-фактуры продавца

Номер и дата исправления корректировочного счета-фактуры продавца

Номер и дата документа, подтверждающего уплату налога

Дата принятия на учет товаров (работ, услуг), имущественных прав

Стоимость покупок по счету-фактуре, разница стоимости

по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

Сумма НДС по счету-фактуре, разница суммы

НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках

Регистрационный номер декларации

на товары или регистрационный

номер партии товара,

в целях осуществления прослеживаемости

прослеживаемости, без НДС, в рублях

ИНН/ КПП посредника

Руководитель организации или иное уполномоченное лицо

Индивидуальный предприниматель или иное уполномоченное лицо

Реквизиты свидетельства о государственной регистрации

индивидуального предпринимателя ________________________________________

II. Правила ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость

Информация об изменениях:

Пункт 1 изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

1. Покупатели ведут на бумажном носителе либо в электронном виде книгу покупок, применяемую при расчете по налогу на добавленную стоимость (далее — книга покупок), предназначенную для регистрации счетов-фактур (в том числе корректировочных, исправленных), и документов (чеков) для компенсации суммы налога на добавленную стоимость, выставленных (оформленных) продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

Информация об изменениях:

Пункт 2 изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

2. Подлежат регистрации в книги # покупок:

счета-фактуры (в том числе корректировочные), полученные от продавцов по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации;

счета-фактуры (в том числе корректировочные, исправленные), полученные на бумажном носителе и в электронном виде, а также заполненные частично с помощью компьютера, частично от руки, но в соответствии с установленными правилами заполнения, регистрируемые в едином порядке;

документы (чеки) для компенсации суммы налога на добавленную стоимость, оформленные продавцами физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, по мере возникновения права на налоговые вычеты в порядке, установленном пунктом 11 статьи 172 Налогового кодекса Российской Федерации.

3. Не подлежат регистрации в книги # покупок счета-фактуры (в том числе корректировочные), не соответствующие требованиям, установленным статьей 169 Налогового кодекса Российской Федерации и приложениями N 1 и 2 постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137.

Информация об изменениях:

Пункт 4 изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

4. При необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре и документу (чеку) для компенсации суммы налога на добавленную стоимость производится в дополнительном листе книги покупок за налоговый период, в котором зарегистрированы счет-фактура и корректировочный счет-фактура до внесения в них исправлений либо документ (чек) для компенсации суммы налога на добавленную стоимость.

5. В случае если продавец повторно направил в электронном виде ранее составленный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой счет-фактура с указанием номера и даты исправления по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации, регистрируется покупателем в книге покупок. При этом первоначально составленный счет-фактура (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не регистрируется в книге покупок покупателя.

В случае если продавец повторно направил в электронном виде ранее составленный при уменьшении стоимости товаров (работ, услуг), имущественных прав корректировочный счет-фактуру (в который на дату повторного направления внес изменения) с исправленными реквизитами, такой корректировочный счет-фактура (составленный при уменьшении стоимости) регистрируется продавцом в книге покупок с указанием номера и даты исправления. При этом первоначально составленный корректировочный счет-фактура в связи с уменьшением стоимости товаров (работ, услуг), имущественных прав (до внесения в него исправлений), направленный продавцом покупателю и не полученный покупателем, не подлежит регистрации в книге покупок продавца.

6. В книге покупок указываются:

а) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в) число, месяц, год, соответствующие дате первого числа первого месяца квартала и последнего числа последнего месяца квартала;

Информация об изменениях:

Подпункт «г» изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

г) в графе 1 — порядковый номер записи сведений о счете-фактуре (в том числе корректировочном) и документе (чеке) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «д» изложен в новой редакции

д) в графе 2 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «е» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

е) в графе 3 — порядковый номер и дата счета-фактуры продавца.

При отражении в книге покупок суммы налога на добавленную стоимость, уплаченной при ввозе товаров на территорию Российской Федерации, в графе 3 указываются регистрационный номер декларации на товары либо регистрационные номера деклараций на товары через разделительный знак «;» (точка с запятой) на товары, ввозимые на территорию Российской Федерации.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер декларации на товары, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 4 — 9, 11 — 14 и 16 — 19 не заполняются.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в счет оплаты, частичной оплаты, в графе 3 указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 3 указываются порядковый номер и дата составления документа (чека) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «ж» изложен в новой редакции

ж) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

Информация об изменениях:

Подпункт «з» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

з) в графе 5 — порядковый номер и дата составления корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры (единого корректировочного счета-фактуры). При заполнении этой графы в графах 3 и 4 книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры). Графа 4 книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры).

При отражении в этой графе единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 5 указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости указанных товаров (работ, услуг), переданных имущественных прав. При заполнении этой графы в графе 3 указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указывается порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «и» изложен в новой редакции

и) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

Информация об изменениях:

Подпункт «к» изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

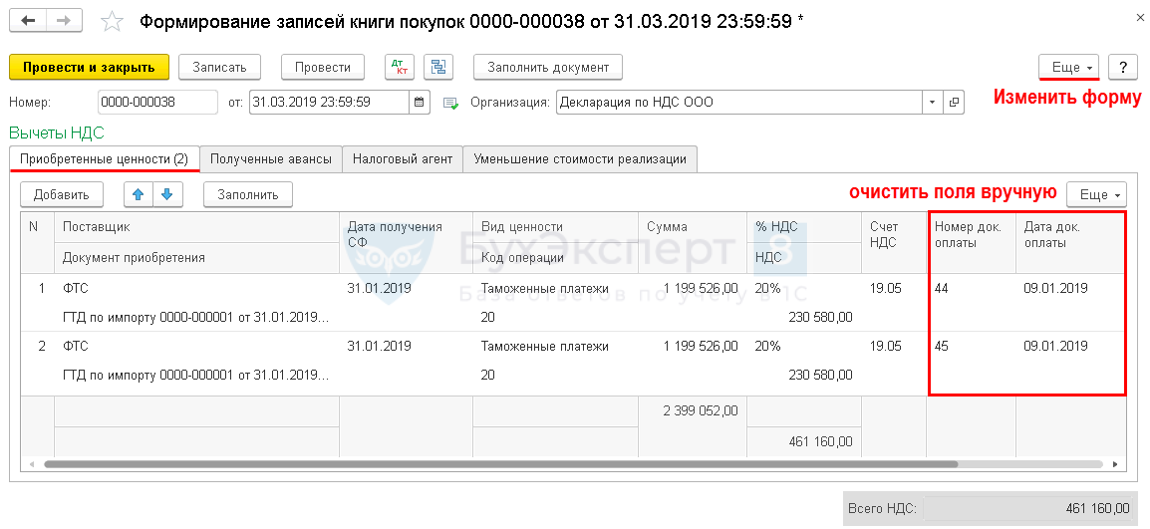

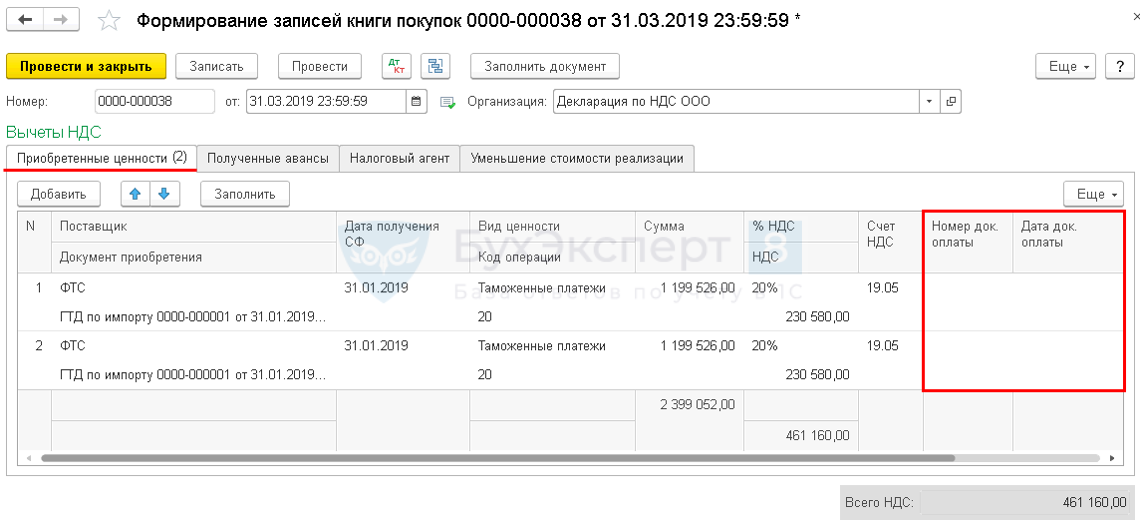

к) в графе 7 — номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством Российской Федерации.

При ввозе товаров на территорию Российской Федерации в графе указываются реквизиты документов, подтверждающих фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в этой графе книги покупок указываются реквизиты документов, подтверждающих уплату налога на добавленную стоимость.

В случае одновременного отражения нескольких документов, подтверждающих уплату налога на добавленную стоимость или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой).

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 7 указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, указанного в документе (чеке) для компенсации суммы налога на добавленную стоимость. В случае одновременного отражения нескольких кассовых чеков в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «л» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

л) в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав.

В случае одновременного отражения нескольких дат принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав по одному документу, указанному в графе 3 книги покупок, в этой графе указываются даты принятия на учет таких товаров (выполнения работ, оказания услуг), имущественных прав через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «м» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

м) в графе 9 — наименование продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 9 указываются данные из строки 2 «Продавец» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащих вычету при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты, в графе 9 указываются данные из строки 2 «Продавец» счета-фактуры.

Графа 9 не заполняется при отражении данных по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

Информация об изменениях:

Подпункт «н» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

н) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 10 указываются данные из строки 2б «ИНН/КПП продавца» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 10 отражается ИНН/КПП покупателя, указанного в строке «Идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя» книги покупок.

Графа 10 не заполняется при отражении данных:

по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

по декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации;

по заявлению о ввозе товаров и уплате косвенных налогов;

Информация об изменениях:

Подпункт «о» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

о) в графе 11 — наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «п» изложен в новой редакции

п) в графе 12 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 11 книги покупок;

Информация об изменениях:

Подпункт «р» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

р) в графе 13 — наименование и код валюты, которая является единой для всех указанных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют (в том числе при безденежных формах расчетов). Эта графа заполняется только в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту;

Информация об изменениях:

Подпункт «с» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

с) в графе 14 — стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 14 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 14 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав за иностранную валюту в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, выраженная в иностранной валюте, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств, не являющихся государствами — членами Евразийского экономического союза, в графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 14 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств — членов Евразийского экономического союза, в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 14 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 14 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 14 указывается стоимость реализованных товаров с учетом налога на добавленную стоимость, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Подпункт «т» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

т) в графе 15 — сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок, а в случае, если сумма налога определяется расчетным методом (в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав), — сумма налога, исчисленная по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 15 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются на сумму, указанную в данном счете-фактуре.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 15 указывается разница суммы налога на добавленную стоимость, указанная в первичном документе, подтверждающем согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 15 указывается разница суммы налога на добавленную стоимость, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 книги покупок указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 15 отражается сумма налога на добавленную стоимость, уплаченная в случае, указанном в абзаце третьем подпункта 1 1 пункта 1 статьи 151 Налогового кодекса Российской Федерации.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 15 указывается сумма налога на добавленную стоимость, исчисленная организацией розничной торговли по реализованным товарам, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость, в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации;

Информация об изменениях:

Подпункт «у» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

у) в графе 16 — регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, указанный в графе 11 счета-фактуры.

Регистрационный номер декларации на товары указывается при реализации товаров, не подлежащих прослеживаемости, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза, либо регистрационный номер декларации на товары указывается в отношении товаров, не подлежащих прослеживаемости, выпущенных в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области.

При совершении операций с товарами, подлежащими прослеживаемости, указывается регистрационный номер партии товара, подлежащего прослеживаемости.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 16 указываются сведения об отметке таможенного органа, подтверждающей вывоз товаров физическим лицом — гражданином иностранного государства, указанным в пункте 1 статьи 169 1 Налогового кодекса Российской Федерации, с территории Российской Федерации за пределы таможенной территории Евразийского экономического союза, указанные в документе (чеке) для компенсации суммы налога на добавленную стоимость.

Графа 16 не заполняется в случае отсутствия данных, отраженных в графе 11 счета-фактуры;

Информация об изменениях:

Пункт 6 дополнен подпунктом «ф» с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

ф) в графе 17 — код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости, определяемой согласно Общероссийскому классификатору единиц измерения (ОКЕИ), указанной в графе 12 счета-фактуры. При заполнении графы 17 указывается товар, подлежащий прослеживаемости, предусмотренный перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации».

Графа 17 не заполняется в случае отсутствия данных, отраженных в графе 12 счета-фактуры;

Информация об изменениях:

Пункт 6 дополнен подпунктом «х» с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

х) в графе 18 — количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости, предусмотренного перечнем, утверждаемым в соответствии с Законом Российской Федерации «О налоговых органах Российской Федерации», указанное в графе 13 счета-фактуры.

Графа 18 не заполняется в случае отсутствия данных, отраженных в графе 13 счета-фактуры;

Информация об изменениях:

Пункт 6 дополнен подпунктом «ц» с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

ц) в графе 19 — стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость (в рублях).

При заполнении графы 19 стоимость поставляемых (отгруженных) по счету-фактуре товаров, подлежащих прослеживаемости, без налога на добавленную стоимость, указываемая отдельно по каждому регистрационному номеру партии товара, подлежащего прослеживаемости, указанному в соответствующей подстроке графы 16 книги покупок.

В случае отражения в счете-фактуре данных в отношении товаров, подлежащих прослеживаемости, в подстроках граф 16-18 строки книги покупок отражаются показатели подстрок граф 11-13 счета-фактуры в отношении товаров, подлежащих прослеживаемости.

Если в подстроках графы 11 счета-фактуры отражены одинаковые регистрационные номера партии товара, подлежащего прослеживаемости, то в подстроке графы 16 отражается указанный регистрационный номер партии товара, подлежащего прослеживаемости, а в подстроке 18 отражается общее количество товара, подлежащего прослеживаемости, с указанным регистрационным номером партии товара, подлежащего прослеживаемости.

В случае, указанном в абзаце третьем настоящего подпункта, в подстроках графы 19 книги покупок отражается стоимость товаров, подлежащих прослеживаемости, которым присвоен одинаковый регистрационный номер партии товара, подлежащего прослеживаемости.

Информация об изменениях:

Пункт 7 изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

7. При регистрации счета-фактуры, полученного от продавца на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, графы 8 и 16 — 19 не заполняются.

При отсутствии данных для их отражения в иных графах книги покупок данные графы также не заполняются.

За каждый налоговый период (квартал) в книге покупок подводятся итоги по графе 15, которые используются при составлении налоговой декларации по налогу на добавленную стоимость.

Информация об изменениях:

Пункт 8 изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

8. Стоимостные показатели книги покупок указываются в рублях и копейках, за исключением показателя, отражаемого в графе 14, в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту.

Информация об изменениях:

Пункт 9 изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

9. При регистрации в книге покупок счетов-фактур и корректировочных счетов-фактур показатели в графах 14 и 15 книги покупок указываются с положительным значением, за исключением случаев аннулирования записи в книге покупок (до окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре, в том числе в связи с внесением в них исправлений. При аннулировании указанных записей из книги покупок показатели в этих графах указываются с отрицательным значением.

При аннулировании записи из книги покупок (после окончания текущего налогового периода) по счету-фактуре, корректировочному счету-фактуре в связи с внесением в них исправлений используются дополнительные листы книги покупок за тот налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура до внесения в них исправлений.

Абзац утратил силу с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

Информация об изменениях:

10. При регистрации в книге покупок исправленных счетов-фактур, составленных продавцом после составления одного или нескольких корректировочных счетов-фактур, записи по корректировочным счетам-фактурам, составленным в связи с увеличением стоимости, в которые не вносились исправления, из книги покупок не аннулируются.

11. Счета-фактуры (в том числе корректировочные, исправленные), выставленные доверителю, комитенту или принципалу организациями и индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, на сумму своего вознаграждения, а также на сумму оплаты, частичной оплаты в счет предстоящего оказания услуг по таким договорам, регистрируются в книге покупок доверителя, комитента или принципала.

Доверители (принципалы), приобретающие товары (работы, услуги), имущественные права по договору поручения (агентскому договору) от имени доверителя (принципала), регистрируют в книге покупок полученные от продавца счета-фактуры на сумму перечисленной денежными средствами оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, а также счета-фактуры (в том числе корректировочные, исправленные) на приобретенные товары (работы, услуги), имущественные права.

Информация об изменениях:

Пункт 12 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

12. Корректировочные счета-фактуры, составленные и выставленные продавцами при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты в порядке, установленном абзацем первым пункта 13 статьи 171 и пунктом 10 статьи 172 Налогового кодекса Российской Федерации.

Информация об изменениях:

14. Документы, которыми оформляется передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов и в которых указаны суммы налога, восстановленного акционером (участником, пайщиком) в порядке, установленном пунктом 3 статьи 170 Налогового кодекса Российской Федерации, подлежат регистрации в книге покупок принимающей организации по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Налогового кодекса Российской Федерации.

Информация об изменениях:

Информация об изменениях:

Пункт 16 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

16. При частичной оплате принятых на учет товаров (выполненных работ, оказанных услуг), имущественных прав регистрация счета-фактуры (в том числе исправленного) в книге покупок производится на каждую сумму, перечисленную продавцу в порядке частичной оплаты, с указанием реквизитов счета-фактуры по приобретенным товарам (выполненным работам, оказанным услугам), имущественным правам.

Указанный порядок применяется в отношении товаров (работ, услуг), имущественных прав, по которым налоговые вычеты производятся при наличии документов, подтверждающих уплату налога на добавленную стоимость.

Информация об изменениях:

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в пункт 18 внесены изменения

18. При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

19. В книге покупок не регистрируются счета-фактуры (в том числе корректировочные, исправленные), полученные:

а) при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

Информация об изменениях:

в) комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам (работам, услугам), имущественным правам, а также по полученной сумме оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в подпункт «г» внесены изменения

г) комиссионером (агентом) от продавца товаров (работ, услуг), имущественных прав, выставленные на имя комиссионера (агента) по товарам (работам, услугам), имущественным правам, а также на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

д) утратил силу с 1 октября 2017 г. — Постановлением Правительства РФ от 19 августа 2017 г. N 981

Информация об изменениях:

е) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, приобретаемых исключительно для осуществления операций, указанных в пунктах 2 и 5 статьи 170 Налогового кодекса Российской Федерации;

ж) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, составленные и (или) полученные после получения (составления) счетов-фактур при реализации товаров (работ, услуг), передаче имущественных прав.

20. Счета-фактуры, полученные покупателем от продавцов в отношении приобретенных товаров (выполненных работ, оказанных услуг) для выполнения строительно-монтажных работ для собственного потребления, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»).

Счета-фактуры, составленные налогоплательщиками по выполненным строительно-монтажным работам для собственного потребления и зарегистрированные в книге продаж, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации (с учетом положений статьи 3 Федерального закона «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах»).

Счета-фактуры, предъявленные покупателю подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, регистрируются в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету на основании абзаца первого пункта 6 статьи 171 Налогового кодекса Российской Федерации, в порядке, установленном пунктом 5 статьи 172 Налогового кодекса Российской Федерации.

21. Покупатели, перечисляющие денежные средства продавцу (в том числе налоговым агентам, указанным в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, регистрируют счета-фактуры по этим средствам, полученные от продавцов, в книге покупок в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном главой 21 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 22 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

22. Счета-фактуры, зарегистрированные продавцами (в том числе налоговыми агентами, указанными в пунктах 4 и 5 статьи 161 Налогового кодекса Российской Федерации) в книге продаж при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передаче имущественных прав, в том числе при использовании покупателем безденежной формы расчетов, регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной суммы оплаты, частичной оплаты с указанием соответствующей суммы налога на добавленную стоимость в соответствии с пунктом 6 статьи 172 Налогового кодекса Российской Федерации.

В случае изменения условий либо расторжения соответствующего договора и возврата соответствующей суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

В случае изменения условий либо расторжения соответствующего договора налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, одновременно являющимися налогоплательщиками налога на добавленную стоимость, и возврата им соответствующей суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) счета-фактуры, составленные и зарегистрированные ими в книге продаж в соответствии с приложением N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 при осуществлении указанной оплаты, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 в пункт 23 внесены изменения

23. Налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок счета-фактуры, составленные и зарегистрированные в книге продаж в соответствии с приложением N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 23.1 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

23.1. Счета-фактуры, составленные и зарегистрированные налогоплательщиками в книге продаж в соответствии с приложением N 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» при реализации товаров (работ, услуг), предусмотренных подпунктами 1, 2.1 — 2.10, 3, 3.1, 8, 9, 9.1, 12 пункта 1 статьи 164 Налогового кодекса Российской Федерации, в случае непредставления в налоговый орган в установленный статьей 165 Налогового кодекса Российской Федерации срок документов, подтверждающих обоснованность применения налоговой ставки 0 процентов, регистрируются ими в книге покупок в целях определения суммы налога на добавленную стоимость, предъявленной к вычету в порядке, установленном пунктом 10 статьи 171 и пунктом 3 статьи 172 Налогового кодекса Российской Федерации, и на условиях, предусмотренных пунктом 9 статьи 165 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 23.2 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

23.2. Счета-фактуры, полученные покупателем от продавцов по товарам (работам, услугам), имущественным правам, приобретенным для производства и (или) реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 Налогового кодекса Российской Федерации, регистрируются в книге покупок на момент определения налоговой базы по операциям реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 Налогового кодекса Российской Федерации, с учетом особенностей, установленных статьей 167 Налогового кодекса Российской Федерации.

Положение абзаца первого настоящего пункта не применяется в отношении принятых на учет начиная с 1 июля 2016 г. товаров (работ, услуг), имущественных прав, используемых в операциях по реализации товаров, указанных в подпункте 1 (за исключением сырьевых товаров) и (или) подпункте 6 пункта 1 статьи 164 Налогового кодекса Российской Федерации.

Счета-фактуры, полученные покупателем от продавцов по приобретенным товарам (работам, услугам), имущественным правам, в отношении которых суммы налога на добавленную стоимость были восстановлены в связи с дальнейшим использованием этих товаров (работ, услуг), имущественных прав для осуществления операций по производству и (или) реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 Налогового кодекса Российской Федерации, регистрируются в книге покупок на момент определения налоговой базы по операциям реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 Налогового кодекса Российской Федерации, с учетом особенностей, установленных статьей 167 Налогового кодекса Российской Федерации.

Информация об изменениях:

Пункт 24 изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

24. По истечении налогового периода, до 25-го числа месяца, следующего за истекшим налоговым периодом, книга покупок, составленная на бумажном носителе, подписывается руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прошнуровывается, ее страницы пронумеровываются. Дополнительные листы книги покупок, составленные на бумажном носителе, подписываются руководителем организации (уполномоченным им лицом) или индивидуальным предпринимателем (уполномоченным им лицом), прикладываются к книге покупок за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, пронумеровываются с продолжением сквозной нумерации страниц книги покупок за указанный налоговый период, прошнуровываются.

Книга покупок, составленная в электронном виде организацией или индивидуальным предпринимателем за налоговый период, и дополнительные листы книги покупок, составленные в электронном виде за налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений, подписываются усиленной квалифицированной электронной подписью соответственно руководителя организации (уполномоченного им лица), индивидуального предпринимателя при их передаче в налоговый орган в случаях, предусмотренных Налоговым кодексом Российской Федерации.

Контроль за правильностью ведения книги покупок и дополнительных листов книги покупок, составленных на бумажном носителе или в электронном виде организацией, осуществляется руководителем организации (уполномоченным им лицом), составленных индивидуальным предпринимателем — индивидуальным предпринимателем.

Книга покупок и дополнительные листы книги покупок, составленные на бумажном носителе или в электронном виде, хранятся в течение не менее 4 лет с даты последней записи.

25. Технические особенности заполнения отдельных граф книги покупок и дополнительных листов книги покупок определяются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация об изменениях:

Раздел III изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

ГАРАНТ:

См. данную форму в редакторе MS-Excel и образец ее заполнения

III. Форма дополнительного листа книги покупок, применяемой при расчетах налога на добавленную стоимость

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК N ______________________

Идентификационный номер и код причины постановки

на учет налогоплательщика-покупателя ___________________

Налоговый период, год ________________________________

Дополнительный лист составлен _________________________

Код вида операции

Номер и дата счета-фактуры продавца

Номер и дата исправления счета-фактуры продавца

Номер и дата корректировочного счета-фактуры продавца

Номер и дата исправления корректировочного счета-фактуры продавца

Номер и дата документа, подтверждающего уплату налога

Дата принятия на учет товаров (работ, услуг), имущественных прав

Стоимость покупок по счету-фактуре, разница стоимости

по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

Сумма НДС по счету-фактуре, разница суммы

НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках

Регистрационный номер декларации

на товары или регистрационный

номер партии товара,

в целях осуществления прослеживаемости

прослеживаемости, без НДС, в рублях

ИНН/ КПП посредника

Руководитель организации или иное уполномоченное лицо

Индивидуальный предприниматель или иное уполномоченное лицо

Реквизиты свидетельства о государственной регистрации

индивидуального предпринимателя ________________________________________

IV. Правила заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость

1. В дополнительном листе книги покупок указываются:

а) порядковый номер дополнительного листа книги покупок за соответствующий налоговый период;

б) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

в) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

Информация об изменениях:

Подпункт «г» изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

г) налоговый период, год, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений или документ (чек) для компенсации суммы налога на добавленную стоимость;

д) дата составления дополнительного листа книги покупок.

Информация об изменениях:

Пункт 2 изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

2. В строку «Итого» переносятся итоговые данные по графе 15 из книги покупок за соответствующий налоговый период, в котором был зарегистрирован счет-фактура (в том числе корректировочный) до внесения в него исправлений. В случае последующих внесений исправлений в книгу покупок за один и тот же налоговый период в строку «Итого» переносятся итоговые данные по графе 15 из предыдущего дополнительного листа книги покупок.

Информация об изменениях:

Пункт 3 изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

3. В дополнительный лист книги покупок вносятся подлежащие аннулированию записи по счетам-фактурам (в том числе корректировочным) или документам (чекам) для компенсации суммы налога на добавленную стоимость:

Информация об изменениях:

Подпункт «а» изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

а) в графе 1 — порядковый номер записи сведений о счете-фактуре (корректировочном счете-фактуре) и документе (чеке) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «б» изложен в новой редакции

б) в графе 2 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «в» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

в) в графе 3 — порядковый номер и дата счета-фактуры продавца.

При отражении в дополнительном листе книги покупок суммы налога на добавленную стоимость, уплаченной при ввозе товаров на территорию Российской Федерации, в графе 3 указываются регистрационный номер декларации на товары либо регистрационные номера деклараций на товары через разделительный знак «;» (точка с запятой) на товары, ввозимые на территорию Российской Федерации.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в графе 3 дополнительного листа книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

При отражении в дополнительном листе книги покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 4 — 9, 11 — 14 и 16 — 19 не заполняются.

При отражении продавцом в дополнительном листе книги покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в счет оплаты, частичной оплаты, в графе 3 указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж.

При отражении в дополнительном листе книги покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 3 указываются порядковый номер и дата составления документа (чека) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «г» изложен в новой редакции

г) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 дополнительного листа книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

Информация об изменениях:

Подпункт «д» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

д) в графе 5 — порядковый номер и дата составления корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры. При заполнении этой графы в графах 3 и 4 дополнительного листа книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры. Графа 4 дополнительного листа книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры.

При отражении в графе 5 единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в дополнительном листе книги покупок данных по первичному документу в графе 5 указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости указанных товаров (работ, услуг), переданных имущественных прав. При заполнении этой графы в графе 3 указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в дополнительном листе книги покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указываются порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 дополнительного листа книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «е» изложен в новой редакции

е) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

Информация об изменениях:

Подпункт «ж» изменен с 1 апреля 2018 г. — Постановление Правительства РФ от 1 февраля 2018 г. N 98

ж) в графе 7 — номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством Российской Федерации.

При ввозе товаров на территорию Российской Федерации в графе указываются реквизиты документов, подтверждающих фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в этой графе дополнительного листа книги покупок указываются реквизиты документов, подтверждающих уплату налога на добавленную стоимость.

В случае одновременного отражения нескольких документов, подтверждающих уплату налога или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой).

При отражении в дополнительном листе книги покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 7 указываются порядковый номер и дата кассового чека, выданного организацией розничной торговли при реализации товаров физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 Налогового кодекса Российской Федерации, указанного в документе (чеке) для компенсации суммы налога на добавленную стоимость. В случае одновременного отражения нескольких кассовых чеков в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «з» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

з) в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав.

В случае одновременного отражения нескольких дат принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав по одному документу, указанному в графе 3 дополнительного листа книги покупок, в этой графе указываются даты принятия на учет таких товаров (выполнения работ, оказания услуг), имущественных прав через разделительный знак «;» (точка с запятой);

Информация об изменениях:

Подпункт «и» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

и) в графе 9 — наименование продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре в графе 9 указываются данные из строки 2 «Продавец» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом в дополнительном листе книги покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащих вычету при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты, в графе 9 указываются данные из строки 2 «Продавец» счета-фактуры.

Графа 9 не заполняется при отражении данных по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

Информация об изменениях:

Подпункт «к» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

к) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре в графе 10 указываются данные из строки 2б «ИНН/КПП продавца» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика- покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика- продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

Графа 10 не заполняется при отражении данных:

по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

по декларации на товары в отношении товаров, ввозимых на территорию Российской Федерации;

по заявлению о ввозе товаров и уплате косвенных налогов;

Информация об изменениях:

Подпункт «л» изменен с 1 октября 2017 г. — Постановление Правительства РФ от 19 августа 2017 г. N 981

л) в графе 11 — наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя (комитента, принципала, клиента, инвестора);

Информация об изменениях:

Постановлением Правительства РФ от 30 июля 2014 г. N 735 подпункт «м» изложен в новой редакции

м) в графе 12 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 11 дополнительного листа книги покупок;

Информация об изменениях:

Подпункт «н» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

н) в графе 13 — наименование и код валюты, которая является единой для всех указанных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту;

Информация об изменениях:

Подпункт «о» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

о) в графе 14 — стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 14 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» графы 9 корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 14 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав за иностранную валюту в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, выраженная в иностранной валюте, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость.

При отражении в дополнительном листе книги покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств, не являющихся государствами — членами Евразийского экономического союза, в графе 14 указывается стоимость этих товаров, отраженная в учете.

При отражении в дополнительном листе книги покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств — членов Евразийского экономического союза, в графе 14 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в дополнительном листе книги покупок данных по первичному документу в графе 14 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг, имущественных прав).

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в дополнительном листе книги покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 14 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 14 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в дополнительном листе книги покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 14 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении в дополнительном листе книги покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 11 статьи 172 Налогового кодекса Российской Федерации, в графе 14 указывается стоимость реализованных товаров с учетом налога на добавленную стоимость, указанная в документе (чеке) для компенсации суммы налога на добавленную стоимость;

Информация об изменениях:

Подпункт «п» изменен с 1 июля 2021 г. — Постановление Правительства России от 2 апреля 2021 г. N 534

п) в графе 15 — сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету, исчисленная исходя из применяемых ставок, а в случае, если сумма налога определяется расчетным методом (в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав), — сумма налога, исчисленная по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 15 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в дополнительном листе книги покупок данных по корректировочному счету-фактуре, запись по которому подлежит аннулированию в связи с внесением исправлений, в графе 15 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» графы 8 корректировочного счета-фактуры.