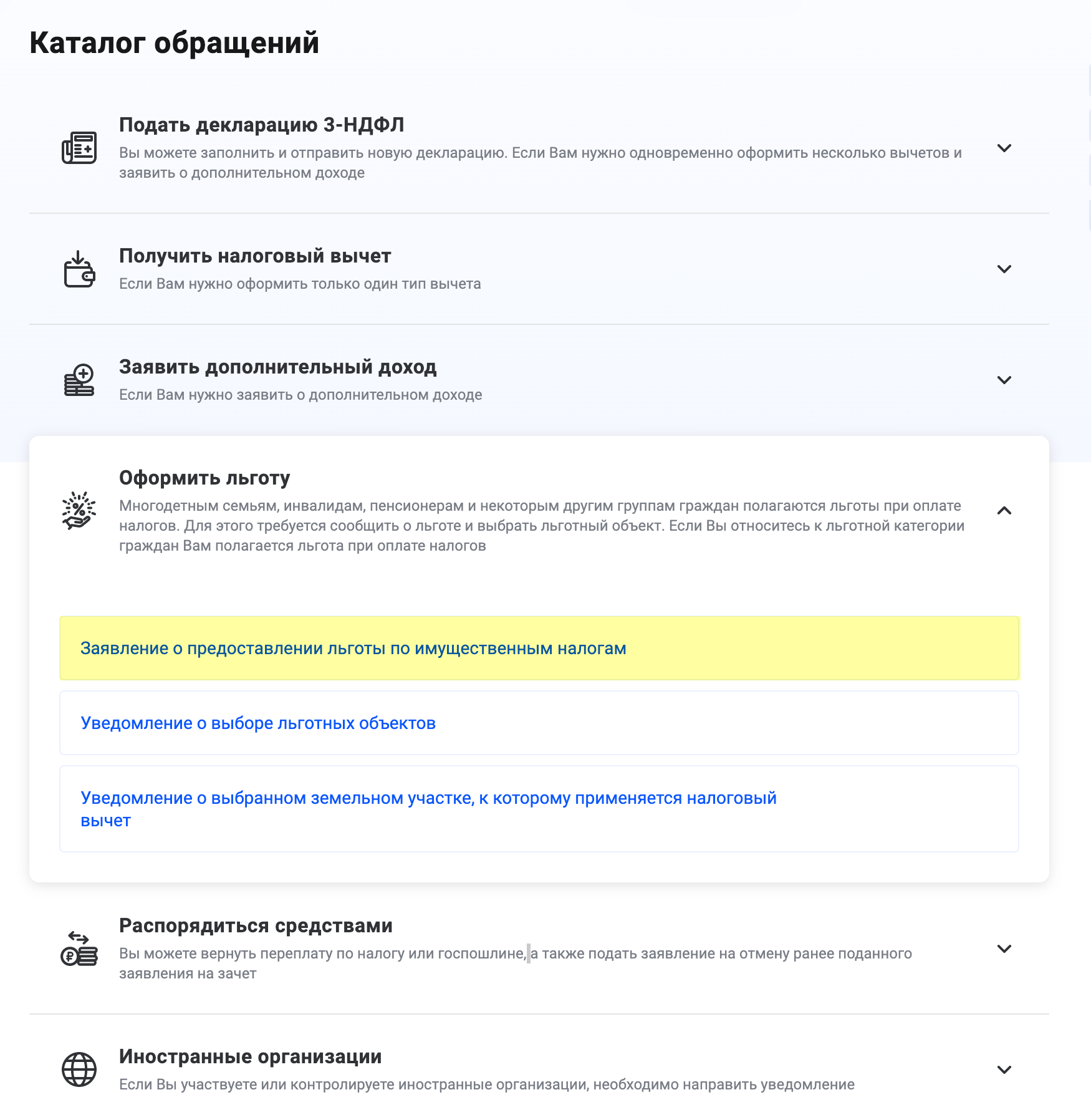

Как вернуть переплату по налогам

Переплата по налогам возникает, например, если случайно заплатили дважды или позже представили документы о льготах — и сумму пересчитали.

Расскажу, как узнать о переплате, можно ли вернуть эти деньги и какие есть ограничения.

Что такое переплата

Переплата по налогам официально называется суммой положительного сальдо единого налогового счета. Это остаток денег на вашем счете после того, как вы заплатили налог. То есть, словами налоговой, погасили налоговую задолженность.

Например, вам нужно заплатить 400 ₽ в качестве налога за владение машиной, но вы по каким-то причинам уплатили 500 ₽. В день уплаты налоговая спишет 400 ₽ в счет налоговой задолженности, а оставшиеся 100 ₽ будут считаться переплатой.

Почему появляются переплаты по налогам

Переплата может возникнуть по разным причинам. Например, если налоговая по ошибке начислила налог за чужое имущество, а вы уже оплатили квитанцию. Или вы могли поздно узнать о причитающейся льготе — пенсионеры, например, не платят налог на часть имущества, — подаете заявление на льготу и просите пересчитать налог с момента появления права на эту льготу. В обоих случаях после перерасчета появится переплата.

Когда продаете подаренную квартиру, где даритель — дальний родственник или просто знакомый, можно неправильно рассчитать облагаемую налогом сумму: вычесть можно не 1 млн рублей, а больше, если уже заплатили налог на эту сумму в момент дарения. Другой вариант: подарил близкий родственник, а вы сразу заплатили налог, хотя подарки от близких родственников не облагаются налогом.

НДФЛ могут переплатить бывшие нерезиденты. Если к концу года окажется, что сотрудник более полугода был нерезидентом, а работодатель не смог вернуть всю переплату, нужно подавать декларацию.

Есть и более простые случаи переплаты. При уплате налогов онлайн с банковской карты сумма списывается копейка в копейку и переплаты не будет. А если для этого использовать терминал с приемом наличных, уплатить 135 ₽ без сдачи не получится. Поэтому придется заплатить минимум 150 ₽ двумя купюрами. Иногда у терминала есть «сдача» — остаток платежа переводится на счет мобильного телефона, но не всегда есть такая опция.

Еще одна причина — опечатка при вводе. Некоторые системы просят ввести сумму вручную или предлагают ее скорректировать, чтобы уплатить больше или меньше. Если случайно ввести не ту цифру, сумма изменится и может возникнуть переплата.

Иногда одни и те же налоги уплачивают дважды. Такое может произойти, если два интернет-банка одновременно настроены на автоматическую уплату налогов. Или муж с женой случайно каждый сам по себе оплатили одну и ту же квитанцию онлайн или через терминал. Двойной оплаты точно не будет, если делать это в отделении банка через операциониста. В этом случае на платежке будет информация об уплате — и повторно оплатить ту же квитанцию не получится.

Как узнать о переплате

Налоговая не обязана сообщать о переплате. На практике переплату можно увидеть в личном кабинете налогоплательщика — там данные обновляются быстрее, чем дойдет бумажное письмо.

Что лучше: возврат или зачет

Обнаруженную переплату можно вернуть или зачесть в счет уплаты налогов в будущем.

Зачет переплату по налогу. Сейчас вся сумма переплаты попадает в общий котел — на единый налоговый счет, ЕНС. Если есть переплата, то в личном кабинете налогоплательщика будет виден положительный остаток. Когда придет время уплачивать очередной налог, например транспортный, ИФНС автоматически спишет деньги с ЕНС.

Если переплаты не хватает, надо перечислить на ЕНС недостающую сумму. Иначе на нем появится отрицательное сальдо, то есть недоимка.

Вернуть переплату по налогу целесообразно, если сумма существенная и выгоднее будет держать эти деньги на своем счете.

Сколько денег можно вернуть

Можно вернуть всю сумму переплаты за вычетом других задолженностей по этому налогу и пеням.

Если на вашем счете положительное сальдо, значит, налоговая согласна с тем, что у вас переплата. И обосновывать возврат денег не нужно. Технически положительный баланс у физлица появляется:

- Если на счет зачислили просто больше денег, чем начислено налогов.

- Если ИФНС пересчитала налог — например, из-за выявленной у вас льготы. Или вы сами подали уточненную декларацию с меньшей суммой налога.

- Если на счет деньги поступили раньше, чем наступил срок уплаты налога. То есть если вы решите перечислить деньги заранее.

Как сэкономить на налогах или не платить их вообще

Как вернуть переплату

Процесс возврата переплаты и подаваемые документы зависят от причины, по которой переплата возникла.

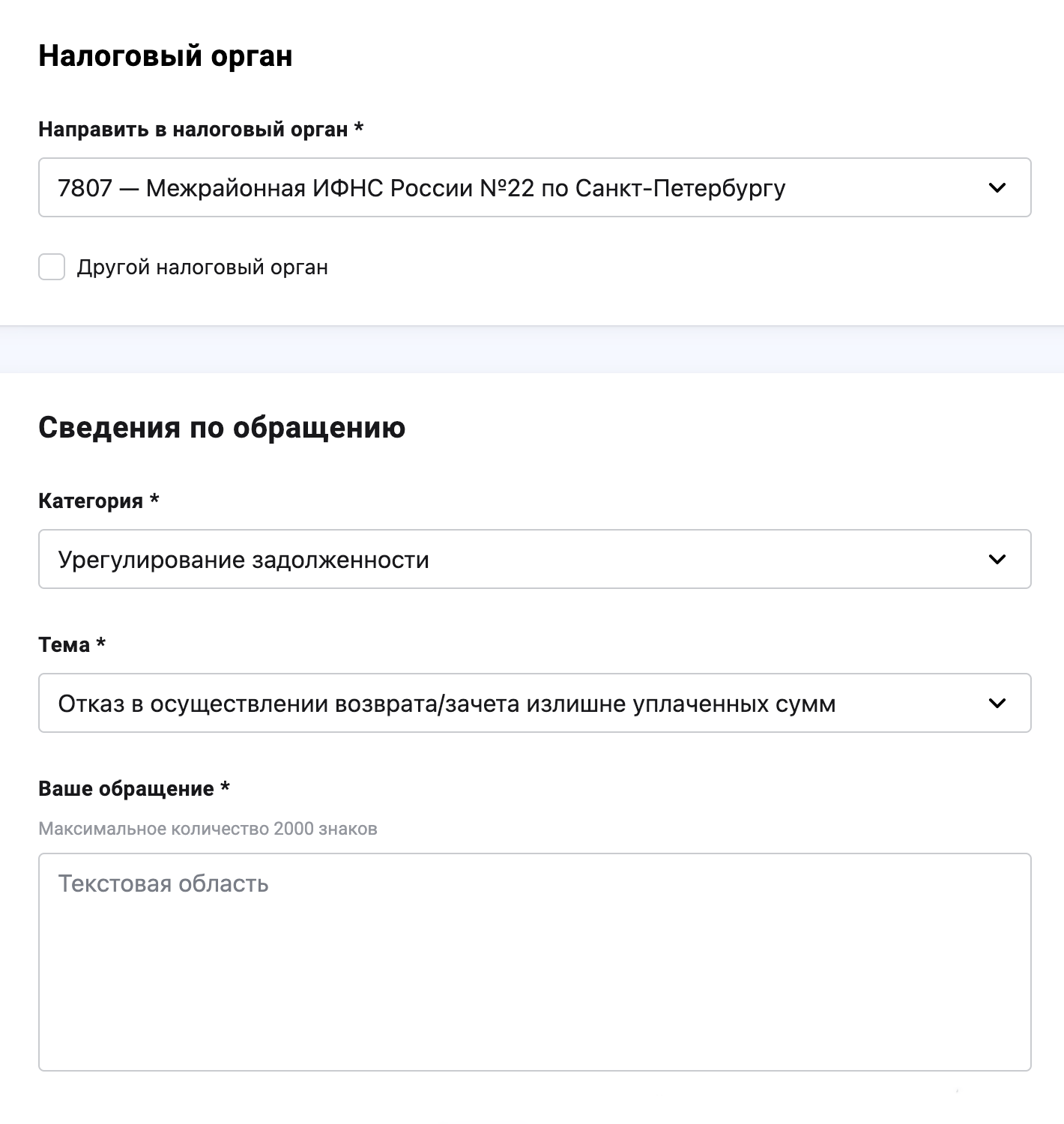

Куда обращаться. С заявлением о возврате переплаты нужно обратиться в налоговый орган по месту учета налогоплательщика. Даже если переплата возникла по налогу, уплаченному в другом регионе, ехать туда не нужно.

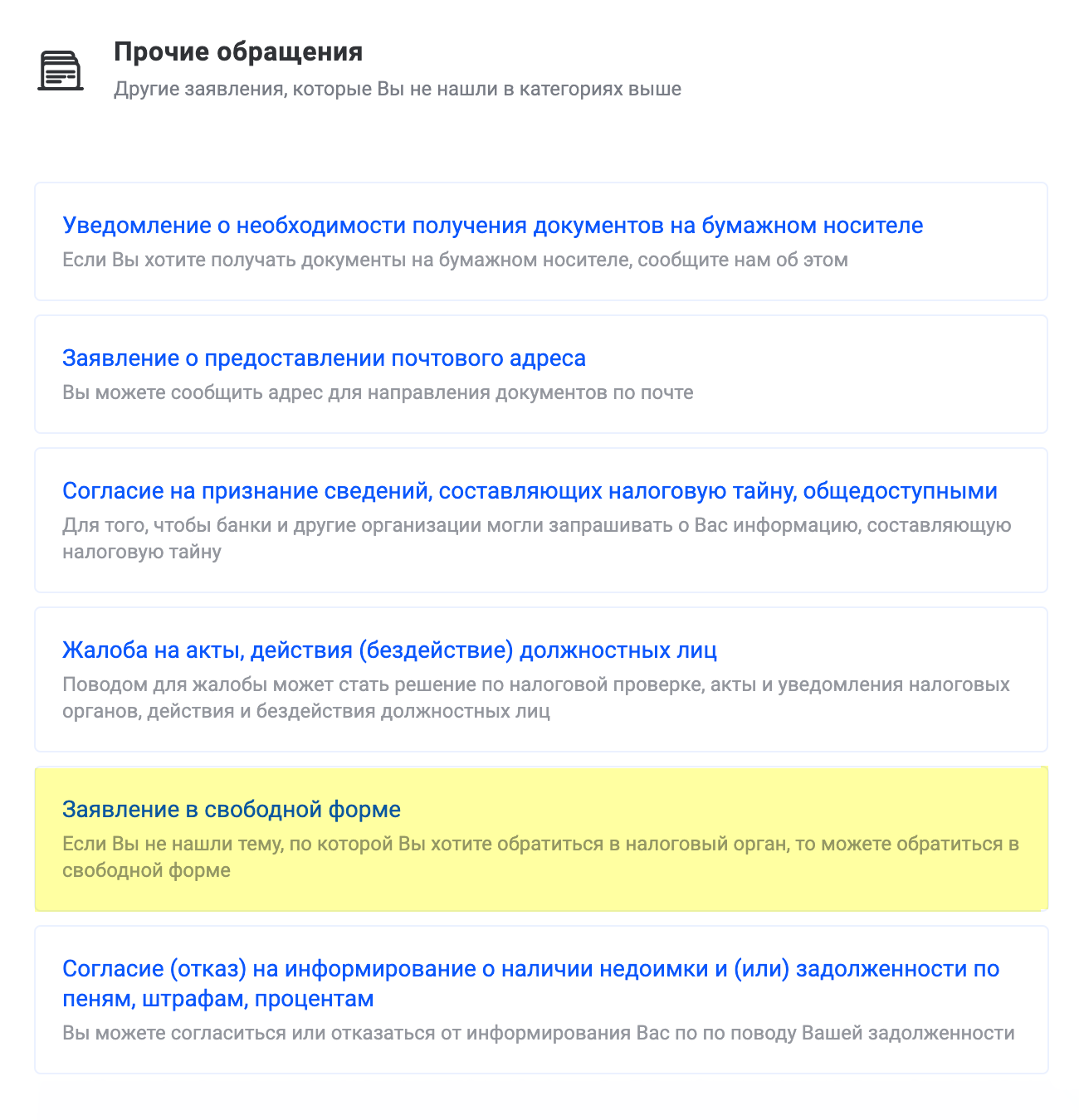

Порядок обращения. Заявление на возврат переплаты подается лично, заказным письмом или онлайн в личном кабинете налогоплательщика. Расскажу обо всех способах

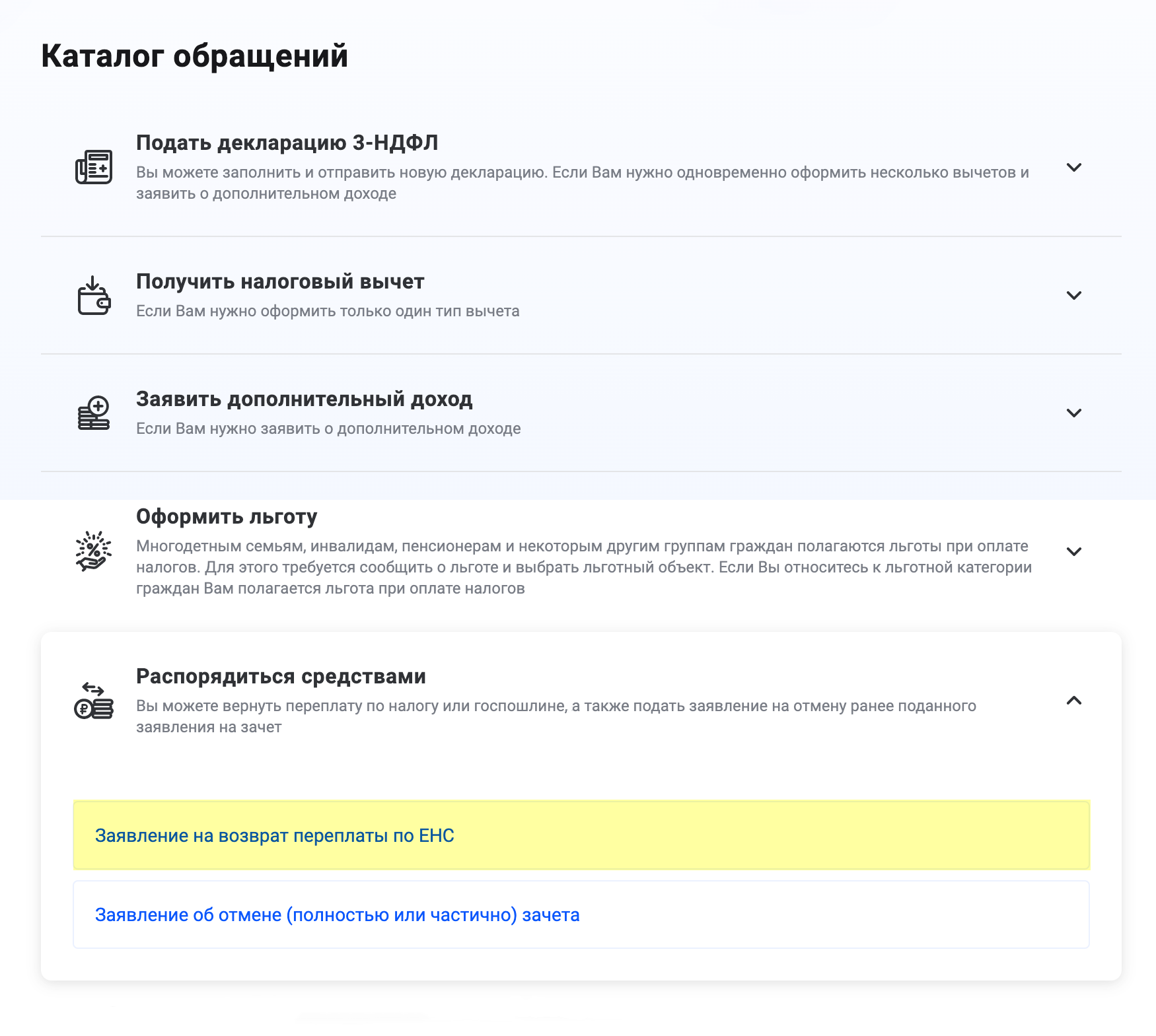

- В личном кабинете на сайте налоговой в разделе «Каталог обращений» есть ссылка «Распорядиться средствами». В выпадающем списке выберите «Заявление на возврат переплаты по ЕНС».

- При личном обращении составьте заявление в двух экземплярах: первый вы отдадите, а на втором налоговый инспектор поставит штамп о принятии с датой и вернет вам.

- Если решите действовать через почту, вам понадобится также составить заявление налоговой. Письмо лучше отправлять с описью вложений.

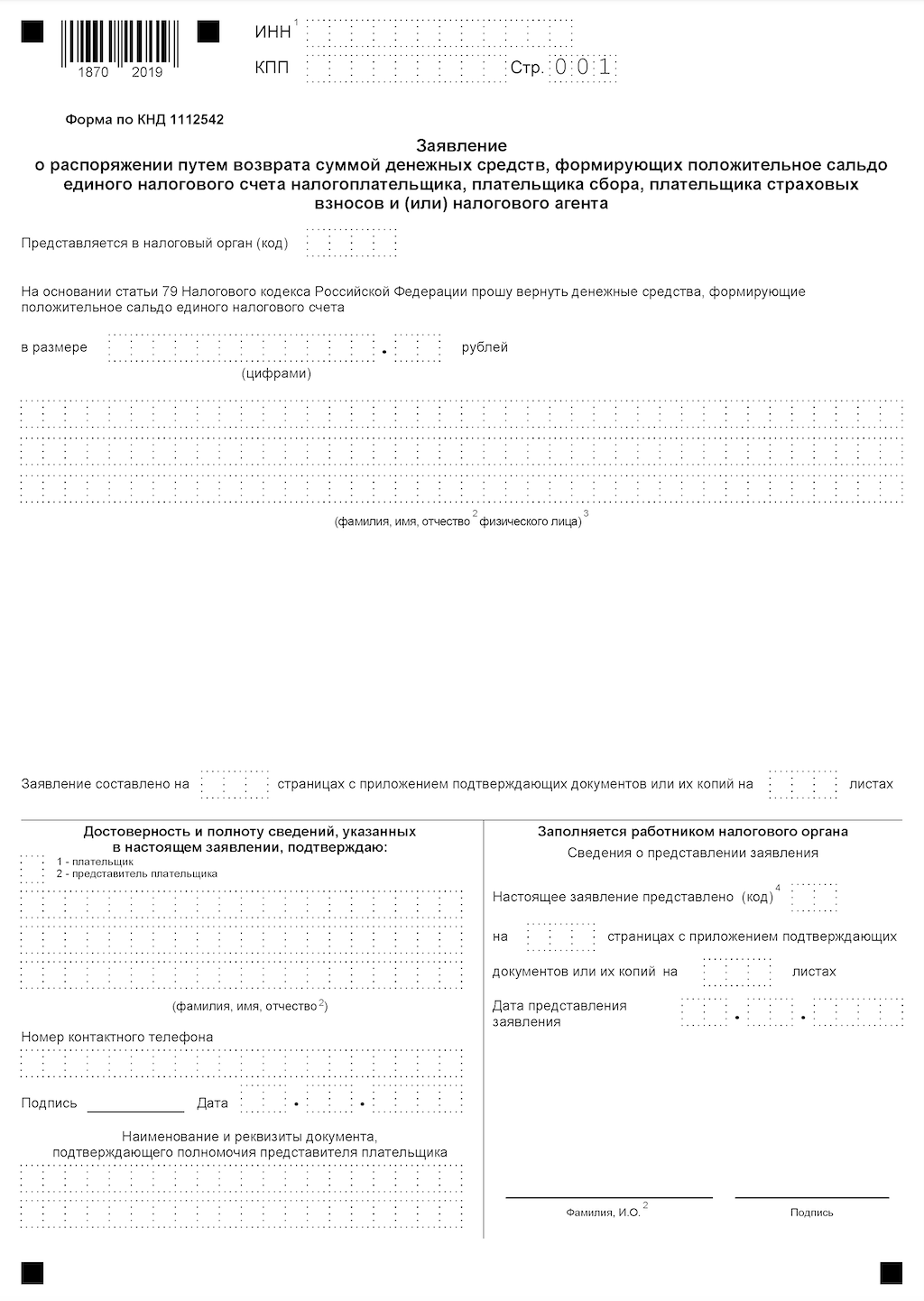

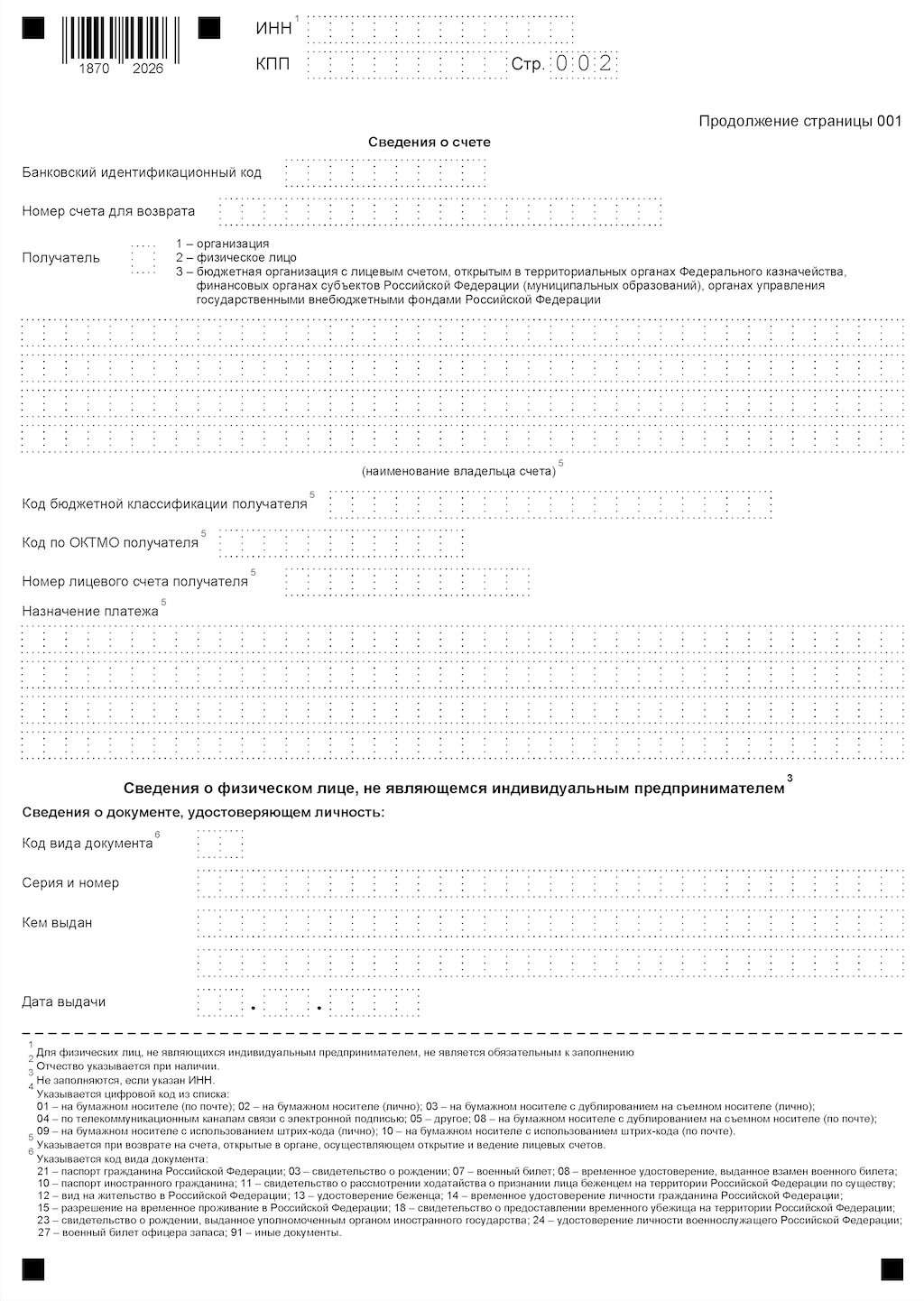

Образец заявления для зачета и возврата при подаче онлайн через личный кабинет формируется автоматически. Вы можете также скачать бланк заявления и заполнить его самостоятельно.

Для самостоятельного заполнения нужно знать ИНН, код налоговой и реквизиты банковского счета для получения возврата: БИК, наименование банка и расчетный счет. Счет должен принадлежать заявителю — налоговая перечисляет возврат только самому налогоплательщику.

Список документов при подаче заявления на возврат зависит от причины переплаты. Если вы вовремя не подали заявление на льготу, нужно сначала направить его в ИФНС вместе с документами, которые подтверждают льготу. После того как налоговая рассмотрит заявление, предоставит льготу и пересчитает налог, у вас на счете отобразится положительное сальдо, которое можно будет вернуть. Если переплата связана с получением вычета и возвратом налога на доходы физических лиц, НДФЛ, то вместе с документами, которые дают право на вычет, например договором покупки квартиры, направляется и заявление на возврат.

Когда налоговой уже известно о переплате — заплатили больше или налоговая сама нашла ошибку, — достаточно заявления на возврат и реквизитов для перечисления денег. Поскольку данные о счетах банки регулярно передают налоговикам, в личном кабинете нужно просто выбрать ваш банк. А если счетов в нем открыто несколько, то понадобится выбрать из списка и конкретный счет.

Для возврата переплаты из-за ошибки в поданной декларации нужно подать уточненную декларацию с исправленной ошибкой и заявление на возврат или зачет.

Сроки

В какой срок нужно обратиться за возвратом переплаты. Переплату можно вернуть, если со дня уплаты прошло не более трех лет. Если за три года не успеете обратиться, налоговая спишет переплату.

Когда налоговая вернет переплату. Вернуть деньги должны на следующий рабочий день после получения заявления. Если в течение 10 рабочих дней деньги не поступят на банковский счет заявителя и не придет сообщение об отказе в возврате, можно будет требовать с ИФНС проценты.

Если налоговая не перечисляет переплату вовремя, за каждый день сверх срока на сумму возврата начисляются проценты по ставке, равной ключевой ставке ЦБ на момент просрочки. Если налоговая вернула деньги позднее и без процентов, отправьте обращение в свободной форме через личный кабинет или обратитесь с исковым заявлением в суд. Для расчетов есть специальный калькулятор.

Что может пойти не так

Не любое заявление о возврате налоговая может рассмотреть положительно. Например, переплату не вернут, если предоставлены неверные реквизиты банковского счета для возврата или владелец счета — другой человек.

Что такое невозвратная переплата. Переплата считается невозвратной, если прошло три года с момента уплаты этого налога. В 2023 году бесполезно писать заявление на возврат переплаты, которая появилась в 2019 году.

По истечении трех лет налоговая может списать переплату — ни вернуть, ни зачесть ее уже не получится.

Что делать, если налог списался ошибочно. В этом случае также поможет заявление в налоговый орган. Укажите основания, на которых вы считаете списание налога ошибочным, и дождитесь решения. Если результат вас не устроит — обращайтесь в суд.

Что делать, если налоговая не хочет делать возврат. Если при подаче заявления с документами вы получили отказ на возврат — подайте жалобу в управление ФНС по вашему региону. Это можно сделать лично в налоговом органе или через кабинет налогоплательщика на сайте. В случае отказа налогоплательщик может подать исковое заявление в суд.

Как не переплачивать

Налоги можно уплачивать через личный кабинет на сайте, через интернет-банк или мобильный банк — тогда спишется точная сумма. Перед уплатой проверьте содержание налогового уведомления: все объекты должны принадлежать вам, льготы должны быть учтены.

была переплата 3р. 84коп. по транспортному налогу. Каждый год писал заявления на возврат, по прошествии трёх лет наконец отписались, что мол срок вышел. (((

У меня была неприятная переплата при закрытии ИП. Неприятная, потому что я переплатила на авансовых платежах, а потом взяла и закрыла ИП. Мне посчитали закрывающие налоги, но перезачесть переплату было нельзя (разные коды). Я заплатила еще раз и заказала камеральную проверку онлайн. Проверка длилась, наверно, почти полгода. Дело сдвинулось только, когда мне надоело ждать и я позвонила в налоговую.

Потом все прошло очень быстро, проверка магически завершилась в тот же день и подтвердила переплату. Деньги я получила через 10 дней. Заморачиваться с процентами мне было лень, сами они, конечно, вернули только сумму переплаты.

Справедливости ради, в налоговой на телефоне работают милейшие люди, мне даже сказали про неустойку. Ужасно не хотелось контактировать с людьми, но совершенно онлайн вернуть деньги не вышло, может, не повезло, или система была еще не очень в то время

TLDR

2014год подмосковная налоговая(кажется 5020), платил выставленную заведомо ошибочно сумму просто чтобы не создавать задолженность. Возврат и процесс урегулирования очень позитивные, прямо плюсик в карму инспектору которая занималось. Неделя +-.

2017-18-19 возврат вычетов которые тоже переплата. Просрочки от 2 месяцев и больше. Хорошо если по декларации поданной в январе возврат будет в августе. Московская налоговая(7743 если я правильно вспомнил).

Подробности в отдельном комментарии.

Глобально не вижу смысла писать жалобы — бумажки ради бумажек, ничего не ускоряют, да и если в налоговой тупо денег нет, то кому от жалоб лучше станет.

За три года соберу в кучу все просрочки, оценю потенциальный размер неустоек и решу подавать или нет на пени за просрочку возврата, но скорее нет чем да.

Подробно:

2014 год . Налоговая неправильно рассчитала налог на дачный участок так как напутала назначение и кадастровую стоимость(лишний нолик), пишу в налоговое заявление о несогласии с расчётом, всё оперативно и вежливо исправляют. Оплачиваю налог в исправленной сумме (раз в 20 меньше), получаю сверку что всё ок, долгов нет.

Проходит год, плачу рассчитанную корректно сумму. За месяц до дедлайна приходит новое налогвовое уведомление с ошибкой из первого абзаца и перерасчётом за три года, снова переписка (всё электронно, через ЛК) и тут начинаются стрелочники между налоговой по месту учёта налогоплательщика как сформировавшей уведомление и налоговой по месту нахождения объекта имущества. За день до дедлайна плачу выставленную сумму чтобы не создавать задолженность, приходит ответ и корректировка, переплата появляется на балансе. Через лк подаю заявление на возврат(на самом деле — в свободной форме ), недели полторы и он приходит.

Архива переписки за это время ни в старом, ни в новом ЛК ФЛ нет, так что сроки примерны.

При этом это реально очень позитивная история, помню инспектор звонила мне и просила дослать на email важные детали.

На этом позитивные кейсы заканчиваются.

2017 год, подаю 3НДФЛ 11.03.2018, переплата появляется "на балансе" 16/03 и приходит уведомление об излишней уплате, подаю заявление на возврат переплаты в банк. и тишина. Затем 14.07.2018 после окончания камеральной проверки . и тишина. Возврат приходит в начале сентября. 2 месяца просрочки.

2018 год. Декларация подаётся в начале января, также появляется переплата "на балансе", заявление 04.02.2019, затем 20.05.2019 и тишина . Писал жалобы, ходил ногами, всё бестолку. Возврат пришел в начале сентября. 4 месяца просроки.

2019 год. Декларация — начало января, также появляется переплата "на балансе", заявление на возврат 22 января, 9 апреля (за 6 дней до максимального срока камеральной проверки) приходит отказ "камеральная проверка не окончена", ну наконец, первый раз пришло в ответ хоть что-то. 15 апреля подал ещё одно, ждёмс.

Alexander, и не ждите! Я год пыталась зачесть переплату по налогу на имущество по одному объекту на налог по другому (оба объекта в Москве, но разные налоговые). Получила сначала устный, потом письменный отказ, хотя при звонке на линию поддержки мне говорят, что обязаны зачесть. И каким образом.

Я уж не буду описывать истор ю года на 2 — пыталась зачесть переплату на погашение копеечной недоимки — писала раза три, потом плюнула и заплатила!

А заведенные 5 разных ИНН по объектам недвижимости года три переносила на один правильный 🙂

Еще забыла последнюю веселуху — начислили налог на имущество по второму разу, приехала разбираться — вся база висит почти месяц, проверить ничего не могут, через руководство мне этот повторный налог убирали!

Статистики ради добавлю итог по 2019 году. Сегодня вычет пришел: ровно 4 месяца +- 1 день. Наконец хотя бы примерно налоговая уложилась в срок.

Чушь собачья! 1,5 года хочу либо зачесть переплату, так можно зачесть только на задолженность, которую допускать нет желания, либо вернуть, так из личного кабинета оформлено последовательно 6 заявлений, которые переданы в ИФНС России 20. Рузельтат ноль! Переплата возникла за ошибочный пени, которую эта налоговая и выставила. Прикол в том, что за просроченный налог штраф, за невозврат переплаты никому ничего не будет, а при возврате налоговом на квартиру 100% безосновательная камеральная проверка, чтобы заплатить на несколько месяцев позже! Не ту страну назвали Гондурасом)

была переплат в 10 000 рублей, сколько не пытался вернуть или зачесть, от ворот поворот, сейчас совсем пропала с личного кабинета, что интересно, попробуй не заплати копейку, тут же штрафы,"вплоть до отсекания головы", но личные деньги граждан можно и увести с их счета, в этом вся суть кап.строя

В этом году узнала о сайте налог,ру . Зашла и вижу переплату. Оформила отправила , но пришёл отказ . Так как переплата была в 16 году. А кто меня уведомлял о переплате? И компьютера у меня тогда ещё не было, чтоб зайти и посмотреть. Несправедливо !

У меня была переплата. 25999р. Вернуть не удалось. Заявление о возврате написано через личный кабинет 27.11.2020. Ответа нет до сих пор. Поначалу они хотя бы на телефонные звонки отвечали, говорили что не успевают, потом у них сотрудница заболела, а когда выздоровела, обещала, что перечислят к середине февраля. А потом просто перестали брать трубку. Жалобу я написал в 11.02.2021г. И лишь 3 марта получил ответ, что сумма излишне уплаченного налога не подтверждена камеральным отделом. А ещё они набрехали, что якобы на мой адрес направлено Требование 19389 от 28.09.2020 «О предоставлении документов». Реально ничего они не направили, ни на электронную почту, ни на обычную. Вот пока так. В суд подавать? Это небесплатно, стоит ли бодаться и тратить ещё деньги, или сохранить то, что имею и не отдавать ещё и судьям?

У меня переплата 16 тысяч рублей подтвержденная КНП налоговая в возврате отказывает говорит приложение работает не правильно и мы не видим что у вас там написано) подал жалобу жду ответа уже 15 дней)

Добрый день! У меня на данный момент есть переплата по налогу, которую я уже не могу вернуть. Считаю это крайне несправедливым актом. По сути-это ограбление. Я считаю, что налоговый орган обязан информировать о факте образовавшейся переплаты только в письменном виде. Тогда бы не было бы нарушения сроков возврата и сроков подачи жалобы за отказ возврата. За долг по налогу за квартиру 157,0 рублей мне всю душу вытрясли (хотя, как выяснилось, я его платить не должна, как пенсионер) и в суд на меня собирались подавать. А долг в 27 000,0 руб. в мою пользу по переплате мне "прощают". И это забота государства о гражданах? Я переплатила свои деньги-это преступление, которое имеет срок давности?

и, Но ФНС должна уведомлять переплате. Но вроде это правило ввели не так давно.

Получить инвестиционный налоговый вычет мне не удалось! менее 16000р . Я сдал 3 НДФЛ и получил положительное решение , но не получил на карту деньги. Далее я на прошлой неделе написал жалобу в ЛК налоговой и сейчас они мне прислали в лк невразумительный отказ — пересмотр положительного решения. Что мне делать. Налоговый вычет — это мое право.

а что это значит — переплата старше 3 лет спишется? мне просто скажут — вы нам дали ХХХ тысяч, прошло более 3 лет, и мы их просто возьмем себе? воровство со стороны государства получается?

Переплата: фундаментальное заблуждение налоговиков или хитрая уловка?!

В административных правоотношениях (контрольно-надзорная функция государства) именно частные субъекты, являющиеся "слабой" стороной, заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина "переплата" является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации налоговых процедур "зачет излишне уплаченной суммы налога" и "взаимная сверка расчетов".

В Налоговом кодексе РФ термин "переплата" не используется. В тоже время налоговые органы (а также суды и Минфин России) широко применяют термин "переплата" в качестве синонима содержащейся в НК РФ идиомы "сумма излишне уплаченного налога" (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ).

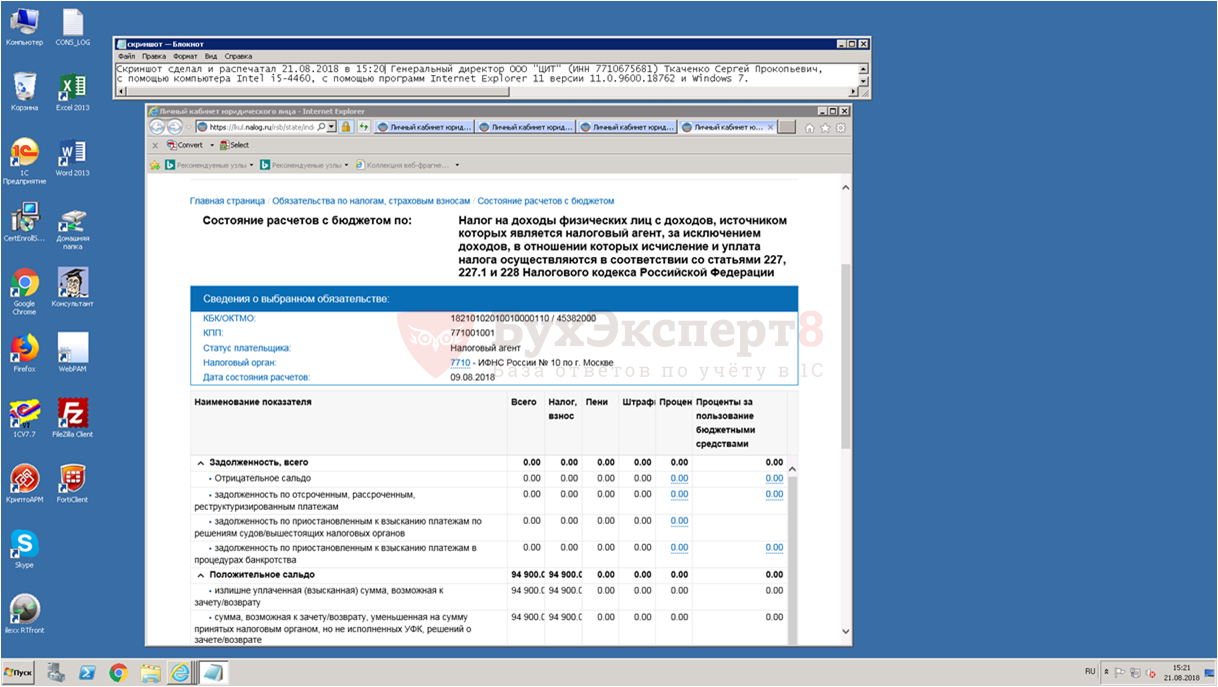

Для примера скан странички «Личный Кабинет налогоплательщика» (ЛК ИП) на сайте ФНС России:

В действительности суммы, формирующие вкладку "Переплата" в личном кабинете налогоплательщика – это, как правило, числящееся во "внутреннем" учете налоговиков "положительное" (в пользу налогоплательщика) сальдо расчетов.

Налоговые органы ведут «внутренний» учет налоговых обязательств в интерактивном информационном ресурсе «карточка РСБ» (КРСБ).

В следующих статьях будет представлена более развёрнутая информация об Автоматизированной Информационной Системе ФНС России (АИС «Налог-3»), ключевой подсистемой которой является информационный ресурс Карточка «Расчеты с бюджетом местного уровня» (карточка РСБ, КРСБ). Именно в карточках РСБ агрегируется юридически значимая информация по налоговым обязательствам в разрезе каждого налога.

Дело в том, что платежи налогоплательщиков во исполнение своих налоговых обязанностей отражаются в информационных ресурсах налоговых органов в автоматизированном режиме. По времени это буквально на 2-й, 3-й день после банковской операции налогоплательщика. А вот сама налоговая обязанность (начисленный налог) появится в карточке РСБ (и соответственно «обнулит» сальдо) только по окончании «декларационной кампании» — то есть примерно через три-пять месяцев после получения налоговым органом декларации налогоплательщика. Поэтому весьма продолжительное время в КРСБ числится «положительное» сальдо расчетов, квалифицируемое налоговиками как «переплата». Данное положение нисколько не смущает Министерство Финансов России (МФ РФ), которое "ничтоже сумняшеся" сообщает об этом налогоплательщикам в письме от 02.08.2019 № 03-02-08/58397 (извлечение):

Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата.

В соответствии с пунктом 5 статьи 78 Налогового кодекса Российской Федерации зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных указанным Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками.

Вот как это выглядит в информационном ресурсе «Личный кабинет налогоплательщика — ИП»:

Квалифицировать эти суммы как "переплата" – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Правовое и функциональное содержание термина «переплата» в налоговом праве.

Общеизвестно, что "переплата" – это разговорный аналог словосочетаний типа "переплаченная сумма", "заплатить больше, чем нужно", "сумма платежей, подлежащая возврату плательщику".

Таким образом, в нашем случае "переплата" – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата ?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это "нештатная" ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая "квази-переплаты" (будем исходить из доминирования интересов "кредитора", коим является налогоплательщик).

"Квази-переплата" – это когда "переплата" как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т.п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая "переплата". Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 01.01.2019, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки.

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т.п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата.

В настоящее время АИС «Налог-3» (подсистема «информационный ресурс «Камеральные налоговые проверки») такие ошибки выявляет в автоматизированном режиме. Программа самостоятельно формирует протокол ошибок, на основании которого налоговый инспектор в соответствие с п. 3 ст. 88 НК РФ обязан предложить налогоплательщику уточнить данные налоговой декларации.

Вина налогового органа : в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как фиксируется факт "переплаты"?

Императивно установленная обязанность налогового органа.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта". Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его "согласии" с фактом переплаты). Если же налоговый орган "сомневается" (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: "В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам".

Установление факта переплаты в акте сверки расчетов.

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов "осуществлять по заявлению налогоплательщика <. > совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику <. > в течение следующего дня после дня составления такого акта".

Следует иметь ввиду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов.

Смею предполагать, что методисты ФНС России столкнулись с проблемой адаптации программного обеспечения (управляющего Информационным ресурсом «КРСБ») к нормам Налогового Кодекса России. Этой «системной» проблеме посвящена отдельная статья: Сверка с налоговой: "подводные камни" и "засады".

Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам "декларационной кампании".

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. "Прекращенная" камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 Кодекса. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки — при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как "нарушение законодательства о налогах и сборах" (хотя и является "нештатной" ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило — уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 " Сумма налога к уменьшению за налоговый период ".

Налоговый орган после окончания камеральной налоговой проверки переносит сумму переплаты из проверенной (и подтвержденной) налоговой декларации сначала в информационный ресурс "Камеральная налоговая проверка", а уже из него – в карточку РСБ (если быть более точным, то сумма переплаты в КРСБ формируется автоматически на основании данных уточняющей декларации). После чего у налогового органа возникает обязанность в срок 10 рабочих дней направить налогоплательщику Сообщение по форме, утвержденной Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

К слову, месяца два назад в личном кабинете налогоплательщика появилась новая опция "Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)".

.png)

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

Теперь настало время обобщить изложенное.

Первое и главное: факт переплаты (в части "излишне уплаченной суммы налога") может быть установлен и документально подтвержден только по итогам или взаимной сверки расчетов, или камеральной налоговой проверки. Юридически значимыми документами, подтверждающими факт (и сумму) переплаты, являются – в первом случае акт сверки расчетов; во втором – налоговая декларация, прошедшая без замечаний камеральную налоговую проверку. А вот факт «излишне взысканной суммы налога» подтверждается вступившим в законную силу решением вышестоящего налогового органа или судебным актом.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – "кредитора" в данном правоотношении.

Как итог: нарушение прав и законных интересов налогоплательщиков.

Следует иметь ввиду, что установленные ФНС России правила формирования информационных ресурсов (эти вопросы будут более подробно освещены в следующих статьях) полностью соответствуют положениям Налогового Кодекса России. При их соблюдении по результату декларационной кампании в КРСБ может появиться только недоимка, подтверждённое вступившим в законную силу решением по результатам рассмотрения материалов налоговой проверки. Соответственно наличие в КРСБ некоторое время (межпроверочный период) «переплаты» не имеет никакого значения.

Вот только повальное игнорирование территориальными налоговыми органами этих обязательных для применения правил стало "типовой" причиной нарушения прав и законных интересов налогоплательщиков. Описанное выше нарушение (неправильное истолкование термина «переплата») является одним из элементов в «схемах», используемых налоговиками в ущерб законным интересам налогоплательщиков.

Например, вот такой.

Сначала формируется «недоимка» — отрицательное сальдо во внутреннем учете налогового органа без надлежащего оформления процессуальных документов (один «выдающийся» правоприменитель даже придумал новый термин — «текущая недоимка»). Соответственно Требование об уплате налога в адрес налогоплательщика не направляется.

А после того, как налогоплательщик во исполнение текущей налоговой обязанности перечислил авансовый платеж (сумма которого в КРСБ до получения налоговой декларации отражается как «переплата»), налоговики её «списывают» в счёт погашения «отрицательного» сальдо прошедшего налогового периода. Естественно, налогоплательщику об этой операции «автоматического» зачета «переплаты в счет недоимки» не сообщается. Но уже в новом налоговом периоде возникает задолженность перед бюджетом. Которую уже можно оформить более-менее «правильно».

Данный способ активно использовался для лишения налогоплательщиков права на признание «безнадёжными к взысканию и подлежащих списанию» налоговых задолженностей, образовавшихся до 01.01.2015, в соответствие с п. 2 ст. 12 Федерального закона от 28.12.2017 N 436-ФЗ.

Зачет и возврат налоговой переплаты с 2022 до 2023 года

С 1 января 2022 поменялись правила возврата и зачета переплаты по налогам и взносам. Расскажем, как зачесть или вернуть деньги, излишне уплаченные в бюджет, и покажем образцы заявлений на возврат (зачет), заполненные в программе 1С.

Нормативное регулирование

Что изменилось в возврате (зачете) налогов

До 2022 года разрешалось зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, уплачиваемых в бюджет того же фонда, где возникла переплата.

С 2022 года переплату по налогам можно зачитывать не только на налоги, но и в счет страховых взносов (п. 1 ст. 78 НК РФ). Тоже самое с переплатой по взносам — ее можно зачесть как в счет уплаты взносов, так и налогов.

Итак, направить переплату можно:

- на недоимки по другим налогам, взносам, сборам;

- на предстоящие платежи по налогам, сборам, взносам;

- на штрафы, пени.

Переплата в счет предстоящих платежей зачитывается по заявлению налогоплательщика (кроме случая переплаты по тому же налогу — см. Постановление АС Московского округа от 23.03.2022 N Ф05-35602/2021 по делу N А40-137187/2020). Погасить недоимку налоговики могут и самостоятельно (п. 5, п. 14 ст. 78 НК РФ). Однако если ИФНС утратила право на принудительное взыскание недоимки, она зачесть ее не сможет (Определение КС от 08.02.2007 N 381-О-П, п. 32 Постановления Пленума ВАС от 30.07.2013 N 57).

Как и раньше, вернуть на расчетный счет можно только ту часть переплаты, которая осталась после погашения всех долгов перед бюджетом и фондами. Возврат осуществляется только по заявлению налогоплательщика.

Как возникает переплата

Переплата образуется, если в бюджет уплачена сумма налога (или другого бюджетного платежа) большая, чем нужно по законодательным нормам. Причинами возникновения переплаты могут быть:

- неправильный расчет налогов, взносов, сборов;

- ошибки при заполнении платежек и деклараций;

- изменения в НК РФ, действие которых распространяется на прошлые периоды;

- сумма налога к уменьшению по итогам налогового периода;

- переход на другой режим налогообложения;

- задвоение списания по требованиям ИФНС и др.

«Виновником» возникновения переплаты может быть как плательщик (излишняя уплата), так и налоговый орган (излишнее взыскание). Во втором случае одновременно с возвратом переплаты налоговики обязаны выплатить проценты. Они начисляются со дня после излишнего взыскания по день возврата суммы на расчетный счет организации (абз. 1, 2 п. 5 ст. 79 НК РФ).

- самостоятельно уплаченная недоимка, признанная безнадежной к взысканию (п. 10 Постановления Пленума ВАС от 30.07.2013 N 57);

- налог и пени по нему, взысканные ФССП до вынесения судом решения об утрате права на взыскание (Письмо ФНС от 22.08.2014 N СА-4-7/16692);

- суммы, перечисленные в бюджет в возмещение ущерба, причиненного уклонением от уплаты налогов (п. 13.1 ст. 78 НК РФ).

Налогоплательщик, у которого возникла переплата, имеет право на ее своевременный зачет или возврат (пп. 5 п. 1 ст. 21 НК РФ). Это его право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина от 12.04.2018 N 03-02-07/1/24222).

Как узнать о переплате

Обнаружить факт переплаты может сам плательщик (при аудите, инвентаризации) или налоговый инспектор. Если это сделали налоговики, они должны сообщить об излишней уплате в течение 10 рабочих дней со дня ее обнаружения (п. 3, 14 ст. 78 НК РФ).

А еще переплату можно выявить во время совместной сверки расчетов или увидеть в справке КНД 1160081.

Что делать с переплатой

Обнаружив переплату, можно (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть ее на расчетный счет;

- зачесть в счет предстоящих платежей;

- погасить недоимки по другим платежам;

- заплатить пени, штрафы.

Зачет можно делать между налогами и взносами разных видов. Например, переплату по региональному налогу зачесть в счет федеральных, региональных и местных платежей (п. 1 ст. 78 НК РФ). Какие налоги к каким бюджетам относятся, закреплено в ст. 13-15 НК РФ.

По НДФЛ действует особый порядок зачета. Если переплата возникла из-за того, что в бюджет перечислена сумма НДФЛ большая, чем удержана, ее можно зачесть в счет (п. 1 ст. 78 НК РФ):

- недоимки по налогам, сборам, взносам;

- будущих платежей по другим налогам, сборам, взносам;

- долга по пени, а налоговым штрафам.

А вот зачесть излишне уплаченный НДФЛ в счет предстоящих платежей по НДФЛ не получится, поскольку уплата НДФЛ должна осуществляется из средств физлица, а не налоговых агентов (п. 1, 14 ст. 78 НК РФ, п. 9 ст. 226 НК РФ, Письма УФНС по г. Москве от 27.10.2020 N 19-19/164537@, ФНС от 06.02.2017 N ГД-4-8/2085@).

Если же причиной переплаты стало излишнее удержание НДФЛ у работника, эту сумму нужно ему вернуть.

Сроки для обращения за возвратом (зачетом) переплаты

Заявление о возврате или зачете денежных средств подается не позже 3 лет:

- с даты уплаты соответствующей суммы в бюджет — при излишнем перечислении (п. 7 ст. 78 НК РФ);

- с даты, когда стало известно о взыскании — при излишнем взыскании (п. 3, 9 ст. 79 НК РФ).

Самостоятельный зачет ИФНС делает не более чем за 3 года со дня уплаты суммы (п. 5 ст. 78 НК РФ).

Особые сроки устанавливаются для:

- переплат, образованных при перечислении авансов по налогам — в этом случае срок отсчитывается с даты подачи годовой налоговой декларации (Постановление Президиума ВАС от 28.06.2011 N 17750/10);

- переплат, оставшихся от предыдущего зачета — 3-летний срок подачи заявления о зачете (возврате) исчисляется с даты, когда ИФНС сделала зачет, сформировавший переплату (пп. 4 п. 3, п. 8 ст. 45 НК РФ, п. п. 7, 14 ст. 78 НК РФ, Постановление Президиума ВАС от 10.11.2011 N 8395/11).

В случае пропуска установленных сроков для возврата (зачета) переплату можно попробовать вернуть через суд. Срок исковой давности — 3 года с момента, когда налогоплательщик узнал или должен был узнать о своем праве на возврат средств (Письмо Минфина от 15.03.2019 N 03-02-08/16920).

Переплата при подаче уточненной декларации

Если переплата возникла в результате подачи уточненной декларации, то можно вернуть (зачесть) ее после завершения камеральной проверки (п. 2, 5 ст. 6.1 НК РФ, п. 2 ст. 88 НК РФ):

- в общем случае — 3 месяца;

- по НДС — 2 месяца.

Заявление можно направить одновременно с декларацией, но ответ налоговая даст в течение 10 рабочих дней со дня окончания проверки по поданной уточненной декларации, после отражения переплаты в КРСБ.

Этапы возврата или зачета переплаты

Шаг 1. Проведите сверку с ИФНС

Чтобы инициировать сверку расчетов, необходимо подать в ИФНС по месту учета заявление (пп. 11 п. 1 ст. 32 НК РФ). Рекомендуемая форма заявления утверждена Письмом ФНС 28.10.2020 N АБ-4-19/17644@, но можно составить его в произвольной форме.

При подключенной 1С-Отчетности сверку можно заказать прямо из помощника по уплате налога.

В течение 5 рабочих дней налоговики должны направить акт сверки. Его нужно проверить, подписать и передать в ИФНС.

Шаг 2. Сформируйте заявление о проведении зачета (возврата) переплаты

Формы заявлений о возврате и зачете налогов утверждены Приказом ФНС от 14.02.2017 N ММВ-7-8/182:

- Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 8 к приказу; Excel

- Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) — Приложение N 9. Excel

К заявлению приложите (п. 10, 11, 14 ст. 78 НК РФ):

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичку (платежки, отчетность, скрины, переписку).

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

Шаг 3. Передайте заявление в налоговую

Направьте заявление в ИФНС по месту регистрации или по месту нахождения организации любым из способов:

- на бумажном носителе (лично/ценным письмом с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- через ЛК на сайте ФНС.

Шаг 4. Ожидайте решения инспекторов

Решение о возврате (зачете) налоговики выносят в течение 10 рабочих дней с даты получения заявления, в такой же срок принимается решение об отказе (п. 6 ст. 6.1 НК РФ, п. 4-6, 8, 14 ст. 78 НК РФ).

Уведомить налогоплательщика о принятом решении инспекторы должны в течение 5 дней с даты принятия решения (п. 6 ст. 6.1 НК РФ, п. 9, 14 ст. 78 НК РФ).

Срок для возврата средств на расчетный счет — 1 месяц с даты получения заявления (п. 6, 14 ст. 78 НК РФ).

Переплата взносов на травматизм в ФСС

Для возврата переплаты по взносам на страхование от НС и ПЗ:

- проведите совместную сверку расчетов с ФСС (п. 4 ст. 26.12 Закона N 125-ФЗ);

- подайте заявление по форме 23 — ФСС (п. 11 ст. 26.12 Закона N 125-ФЗ, п. 1 Приказа ФСС от 17.11.2016 N 457) не позже 3 лет со дня излишней уплаты суммы взносов (п. 13 ст. 26.12 Закона N 125-ФЗ). Word

Переплату ФСС вернет в течение месяца со дня получения заявления (п. 11 ст. 26.12 Закона N 125-ФЗ).

Возмещение расходов на пособия из ФСС в 2022 году

Если переплата по взносам ВНиМ возникла в результате превышения суммы выплаченных пособий над суммой взносов до перехода на «прямые выплаты», после перехода:

- зачетная система выплаты пособий по ВНиМ, предусмотренная п. 2 ст. 431 НК РФ, не применяется;

- налоговые органы вправе отказать в возврате/зачете переплаты в порядке ст. 78 НК РФ, что подтверждается решениями арбитражных судов.

В такой ситуации следует обратиться за возмещением в территориальный орган ФСС с приложением подтверждающих документов.

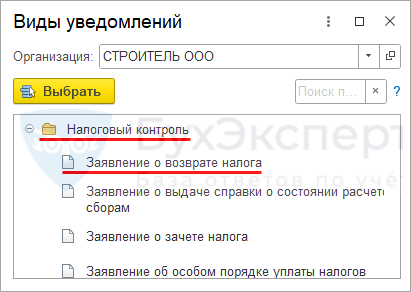

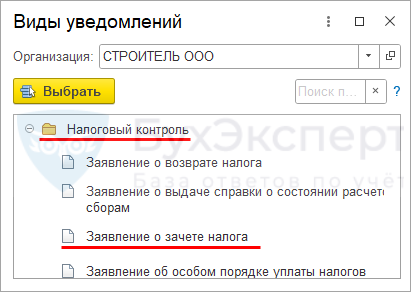

Заявление о возврате налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления — Налоговый контроль (с релиза 3.0.112).

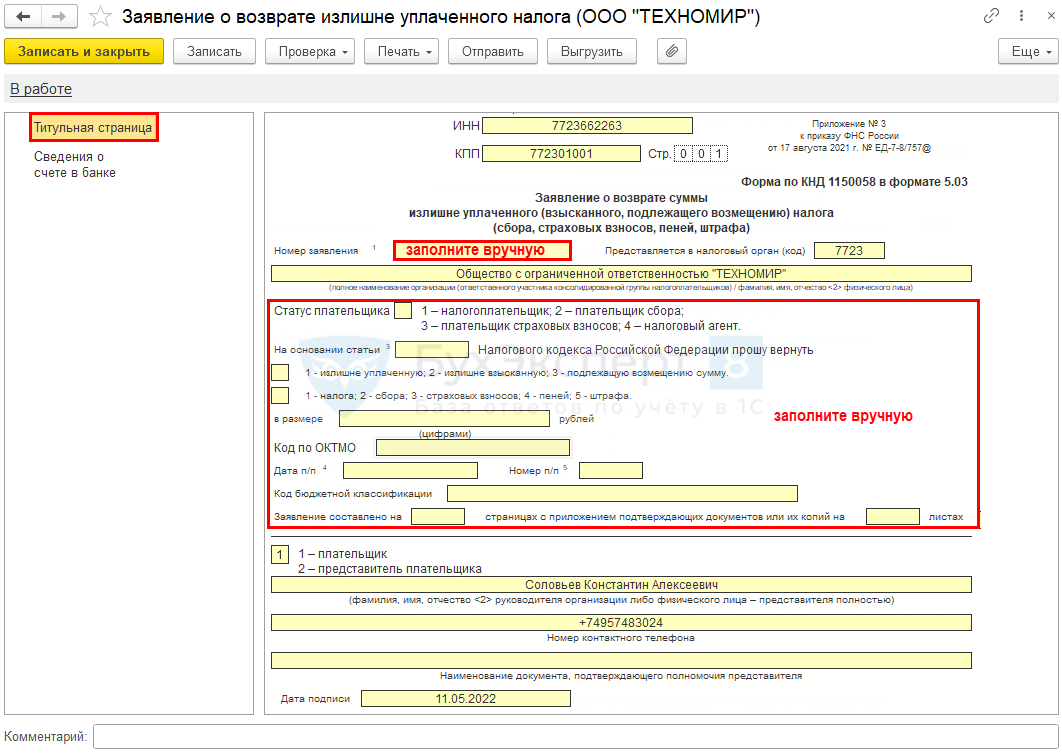

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

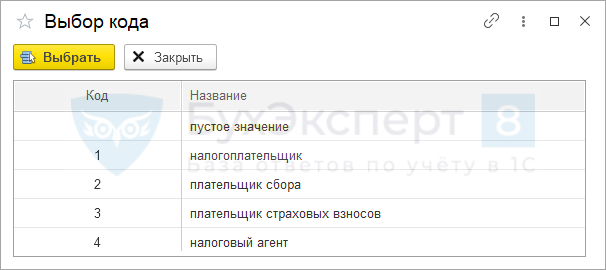

- Статус плательщика — выберите из перечня соответствующую цифру:

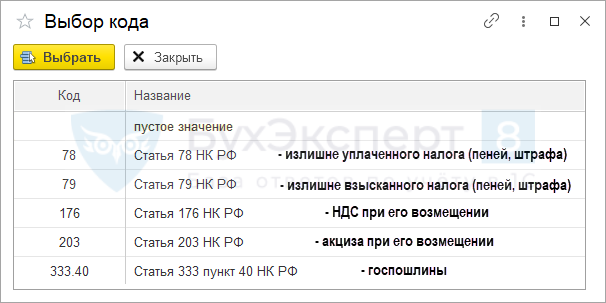

- На основании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется возврат:

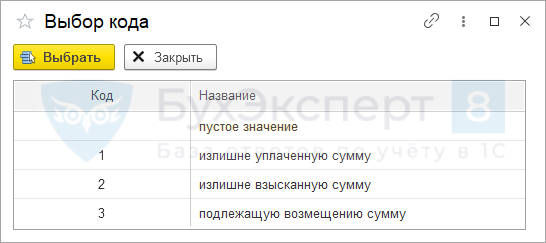

- выберите код причины возврата:

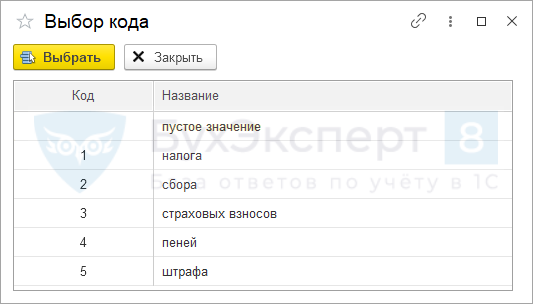

- Вид платежа , по которому возникла переплата:

- в размере — укажите цифрами сумму возврата в рублях;

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно).

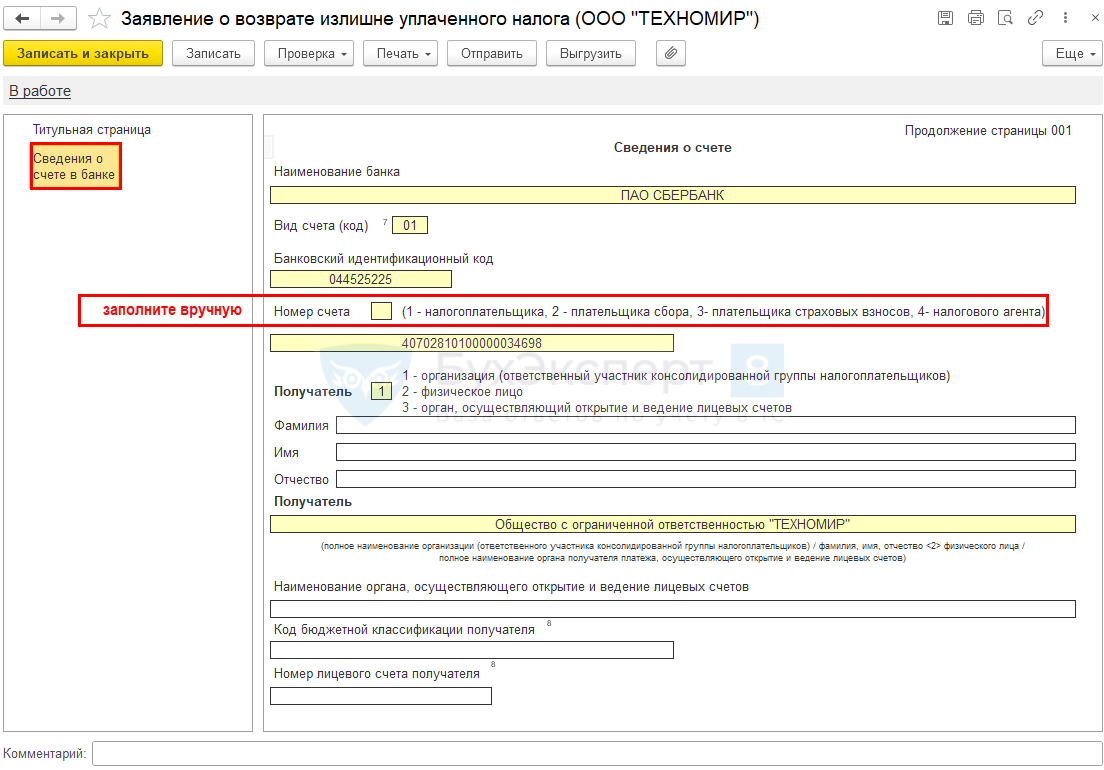

Сведения о счете в банке

- Сведения о счете — приведите реквизиты счета, на который нужно возвращать платеж, и информацию о его получателе (заполняется автоматически основной расчетный счет, при необходимости можно изменить вручную);

- Вид счета (код) — выберите нужное значение (автоматически указывается 1):

- Номер счета — выберите из перечня соответствующую цифру — ту же, что в поле Статус плательщика в платежном поручении на уплату платежа, по которому возвращаете переплату;

- Код бюджетной классификации получателя и Номер лицевого счета получателя заполняют только бюджетники.

Раздел Сведения о физическом лице, не являющемся индивидуальным предпринимателем организации и ИП не заполняют.

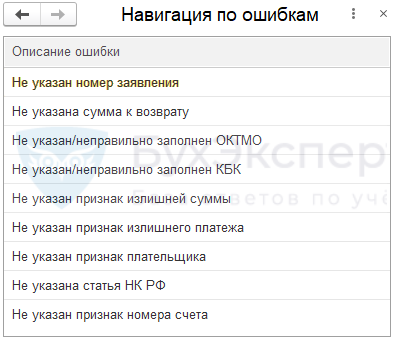

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

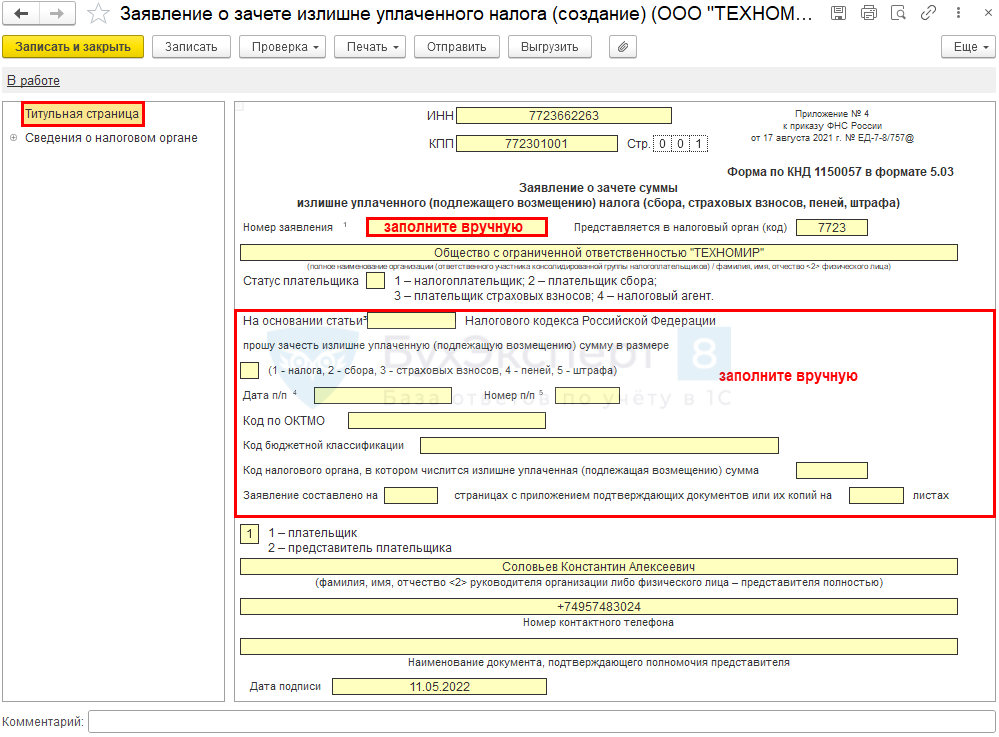

Заявление о зачете налогов и взносов в 1С

Заявление создайте из раздела Отчеты — Уведомления, сообщения и заявления – Налоговый контроль (с релиза 3.0.112).

Титульная страница

Реквизиты заполняются из карточки организации, остальные данные заполните вручную.

Поля заявления заполните в следующем порядке:

- КПП укажите код, присвоенный в налоговом органе, в который подаете заявление (заполняется автоматически);

- Номер заявления — укажите уникальный порядковый номер в текущем году;

- Статус плательщика — выберите из перечня соответствующую цифру:

- На сновании статьи — выберите из перечня статью НК РФ, на основании которой осуществляется зачет:

- Вид платежа , по которому возникла переплата:

- Код по ОКТМО — код ОКТМО, по которому был перечислен платеж;

- Дата п/п и Номер п/п — заполняются только при возврате госпошлины;

- Код бюджетной классификации — укажите КБК платежа (заявление подается по каждому КБК отдельно);

- Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма — заполните вручную код налоговой, где числится переплата.

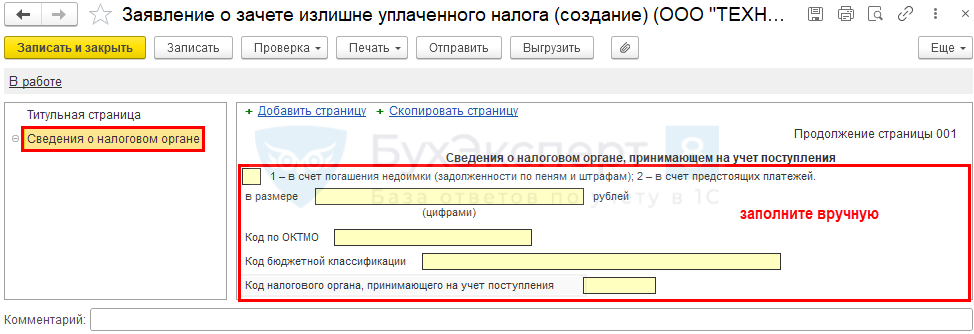

Сведения о налоговом органе

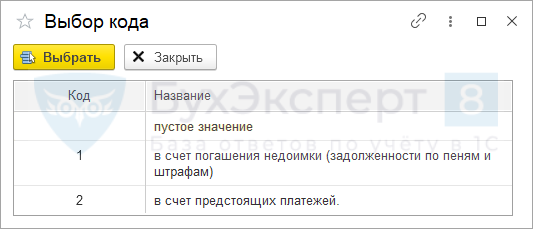

- выберите из перечня, на что направить переплату:

- в размере — укажите цифрами сумму зачета в рублях;

- Код по ОКТМО — приведите код по месту зачисления платежа;

- Код бюджетной классификации — КБК платежа, в уплату которого направляется переплата;

- Код налогового органа — код налогового органа, принимающего на учет поступления.

Перед отправкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Если все верно, появится сообщение, что ошибок не обнаружено.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(13 оценок, среднее: 5,00 из 5)

Обсуждение (3)

Добрый день!

Напишите, пожалуйста, в какой срок после образования переплаты можно отправить заявление на возврат, зачет?

ИФНС ответил, что после 3 месяцев проведения камеральной проверки.

Спасибо за ответ.

Все верно. Если переплата возникла в результате подачи уточненки, то так (п. 2, 5 ст. 6.1, п. 2 ст. 88 НК РФ).

Переплату можно вернуть после ее отражения в КРСБ со стороны ФНС.

Данные попадут в Карточку расчетов с бюджетом после завершения камеральной проверки декларации.

Срок камеральной проверки:

— общий — 3 месяца;

— декларации по НДС — 2 месяца.

Заявление можно подать и вместе с уточненкой. Но ответ ИФНС даст в 10 рабочих дней со дня окончания камералки по поданной уточненной декларации.

Как бизнесу вернуть переплату из налоговой

Налоговая не возвращает деньги автоматически — сначала бизнес должен доказать переплату и написать заявление на ее возврат.

Как возникает переплата по налогам

Переплата может возникнуть по любым видам платежей в бюджет — налогам или страховым взносам. Это может произойти, например, из-за того, что изменились правила расчета, суд отменил доначисление налога или предприниматель не знал о положенной льготе.

Изменились правила расчета налогов или взносов. Бывает, что по новому закону изменяется порядок расчетов или снижаются налоговые ставки. Бизнес может об этом не знать и продолжать платить в бюджет по старым правилам — больше, чем нужно.

Так, в 2022 году изменились правила расчета страховых взносов за сотрудников для аккредитованных ИТ-компаний. До 14 июля 2022 года взносы считали по сниженному тарифу 7,6% вместо 30%, если доля профильной выручки на конец каждого квартала была не меньше 90%. Теперь сниженный тариф применяется при доле профильной выручки от 70% на конец квартала.

Рассмотрим на примере. Представим, что в 1-м и 2-м кварталах доля профильной выручки ИТ-компании 80%, за полугодие 7 000 000 ₽ ушло на зарплату, а страховые взносы на сотрудников платили по обычному тарифу.

| Как считали взносы до 14 июля 2022 года | Как надо считать по новым правилам |

|---|---|

| 7 000 000 ₽ × 30% = 2 100 000 ₽ квартал и полугодие | 7 000 000 ₽ × 7,6% = 532 000 ₽ |

Таким образом, ИТ-компания переплатила 1 568 000 ₽.

Суд отменил доначисление налога. Если налоговая во время проверки решила, что компания или ИП незаконно занизили налоговую базу или базу по взносам, итогом проверки станет доначисление соответствующей суммы и, возможно, штраф. Налоговая взыщет эти деньги с расчетного счета плательщика.

Если затем в управлении ФНС по региону или в арбитражном суде бизнес докажет, что доначисления незаконны, налоговая отразит эту сумму как переплату на едином налоговом счете — ЕНС.

Бизнес не воспользовался льготами. Применять льготы и вычеты — право налогоплательщика, а не обязанность, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Например, ИП из Ижевска приобрел годовой патент на 10 торговых автоматов. Он не знал, что можно законно уменьшить налог на сумму страховых взносов, и заплатил в бюджет и то и другое: 64 200 ₽ за патент + 45 842 ₽ — фиксированные страховые взносы. Он подал заявление о перерасчете, и налоговая согласилась, что образовалась переплата.

Как узнать о переплате

С 2023 года компании и ИП уплачивают налоги и взносы в составе единого налогового платежа — ЕНП — на единый налоговый счет — ЕНС. ЕНС можно сравнить с вкладом-копилкой в банковском приложении: бизнес откладывает деньги на этот счет. Налоговая списывает деньги с ЕНС 28-го числа месяца — на основе уведомлений или отчетности бизнеса.

Все, что бизнес перечисляет на ЕНС, формирует положительное сальдо, а все, что списывает налоговая, — отрицательное. Если первый показатель больше второго, возникает переплата. Иными словами, с 2023 года она появляется не по конкретному налогу или взносу, а по совокупности платежей и списаний бизнеса. Потому возвращают не сумму определенного налога или взноса, а положительное сальдо ЕНС в целом.

Информацию о переплате по ЕНС можно увидеть в личном кабинете бизнеса на сайте налоговой службы или в справке о принадлежности сумм ЕНП.

Справка выдается в течение 5 дней по заявлению ИП или компании. Заявление можно подать на бумаге или через личный кабинет.

В личном кабинете компании или ИП на сайте налоговой службы переплата по ЕНП отображается как «Сальдо ЕНС». Источник скрина — видео от ФНС

Возврат переплаты с ЕНС

Чтобы вернуть переплату с ЕНС, нужно подать заявление в налоговую. Это можно сделать онлайн через личный кабинет на сайте налоговой или на бумаге.

Титульная страница заявления на бумаге о возврате переплаты с ЕНС

Вернуть получится только ту сумму, которая не превышает положительное сальдо ЕНС. Если сальдо нулевое или отрицательное, налоговая откажет в возврате.

В 2023 году предприниматель может распорядиться переплатой тремя способами, разберем каждый подробно.

Чтобы выбрать, что сделать с переплатой, нужно нажать на «Распорядиться сальдо». Источник скрина — видео от ФНС

Зачесть в счет будущей уплаты конкретного налога. Переплата автоматически идет на будущие платежи, но можно зачесть ее в счет конкретных налогов и сборов. Для этого надо нажать на «Распорядиться сальдо» → «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности».

В открывшемся окне нужно указать КБК налога, срок уплаты и сумму. Система не даст указать сумму больше положительного сальдо счета за вычетом ранее отправленных заявлений на зачет. После этого — нажать «Подписать и отправить».

Предприниматель выбрал два налога, в счет которых пойдет переплата. Положительное сальдо ЕНС ИП но система не дала заплатить больше, поскольку ранее уже были отправлены заявления на зачет налоговой переплаты. Источник скрина — видео от ФНС

Зачесть в счет уплаты налогов за другое лицо. С ЕНС можно заплатить налоги за третьих лиц — то есть зачесть сумму положительного сальдо своего ЕНС в счет отрицательного сальдо ЕНС другого ИП или компании.

Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем зачета за иное лицо». Затем указать сумму и ИНН того, за кого хотите заплатить.

В заявлении предприниматель просит зачесть положительное сальдо его ЕНС — 1000 ₽ — в счет отрицательного сальдо ЕНС другого человека. Источник скрина — видео от ФНС

Вернуть на свой расчетный счет. Для этого в меню «Распорядиться сальдо» нужно выбрать «Заявление о распоряжении путем возврата». В открывшемся окне указать сумму и реквизиты счета.

В заявлении предприниматель перечисляет на свой расчетный счет переплату в размере 3000 ₽. Источник скрина — видео от ФНС

Когда налоговая получит заявление, на следующий день она отправит поручение казначейству. Через день казначейство обязано исполнить поручение.

В итоге на возврат переплаты с ЕНС уйдет всего три дня. Однако если у налоговой нет информации о банковском счете компании или ИП, срок возврата может увеличиться.

Если налоговики затянут возврат на срок более 10 дней, заявитель получит бонус. За каждый следующий день на невозвращенную вовремя сумму будут начисляться проценты по ключевой ставке ЦБ.

Когда можно вернуть переплату

Подать заявление на возврат переплаты можно в любое время. Но налоговая служба вернет переплату только при определенных условиях.

| Условия возникновения переплаты | Когда можно вернуть |

|---|---|

| Переплата возникла в любое время в результате уточненной декларации или расчета | В течение трех лет с даты уплаты завышенной суммы налога или взноса |

| Переплата возникла после 1 января 2023 года, и она не касается уточненной декларации или расчета | В любое время, хоть через 10 лет. У такой переплаты нет срока исковой давности |

| Переплата возникла до 1 января 2023 года, ее обнаружила налоговая | В течение трех лет с даты, когда бизнес получил от налоговой уведомление о переплате |

| Переплата возникла до 1 января 2023 года, ее обнаружил сам предпринимать | В течение трех лет с даты перечисления денег в бюджет |

Переплаты за три года, которые были у бизнеса на конец 2022 года, автоматически окажутся на ЕНС. Стоит распорядиться ими вовремя.

Что делать, если срок на возврат уже прошел

Если три года на возврат уже прошли, по заявлению в налоговую переплату вернуть не получится. Но можно обратиться в суд. Есть вероятность, что суд согласится с тем, что вы не могли узнать о переплате раньше, и обяжет налоговую выплатить вам деньги.

Суду важен не сам факт переплаты, а причина, по которой предприниматель не знал, почему переплатил налоги или взносы, и не пытался сделать возврат налоговой переплаты раньше. Если причина и доказательства весомые — шансы вернуть переплату высокие.