Возврат товара поставщику: какие документы оформить, как скорректировать НДС

Есть несколько причин, по которым покупатель может вернуть товар, а поставщик обязан его принять. Среди них: неправильное количество товара, повреждения продукции или упаковки, отсутствие комплектующих. В статье расскажем, как оформить возврат товара поставщику в трех типичных ситуациях:

- если обнаружили проблемы во время приемки у поставщика;

- если обнаружили проблемы во время приемки у перевозчика;

- если обнаружили проблемы после приемки.

Еще объясним, как действовать покупателю и поставщику, чтобы скорректировать НДС при возврате товара.

Что вы узнаете

В каких случаях по закону можно вернуть товар поставщику

Процедуру возврата товара поставщику регулирует Гражданский кодекс РФ. Среди причин возврата — неполная комплектация, просрочка, отсутствие упаковки. В таблице собрали варианты ситуаций, когда покупатель может вернуть товар.

- Потребовать привезти недостающее количество товара;

- Отказаться от всей поставки и оплаты. Если товар оплачен, потребовать вернуть деньги.

- Принять товар, который соответствует договору купли-продажи, и отказаться от остальных;

- Отказаться от всего заказа;

- Потребовать заменить товар на тот, который указан в договоре;

- Принять то, что привезли.

Если недостатки товара не были оговорены продавцом, покупатель может требовать:

- уменьшения цены;

- безвозмездного устранения недостатков;

- возмещение расходов на устранение недостатков.

Если товар сильно поврежден, на исправление понадобится много времени, покупатель вправе:

- отказаться от договора и потребовать вернуть деньги;

- потребовать замены на товар, который указан в договоре.

Правила действуют и на части товара, которые формируют комплект. Например, рубашка в пижаме — качественная, а брюки — с браком. Или один из трех кремов в косметическом наборе с истекшим сроком годности.

- Требовать уменьшение покупной цены;

- Требовать привезти недостающие комплектующие в разумный срок.

Если продавец в указанный срок не выполнит свои обязательства, то вы можете потребовать заменить товар или разорвать договор, вернуть вам уплаченную сумму.

- Требовать упаковать товар или поместить в тару.

- Заменить упаковку, если она, например, порвалась.

- Допускается поступать так, как в случае с поставкой некачественного товара.

Как оформить возврат товара поставщику

Пакет документов, которые нужно оформить на возврат, зависит от того, когда обнаружили основания для возврата: в момент приемки товара или уже после того, как покупатель принял товары на учет. В первом случае два варианта: порядок оформления зависит от того, кто передает товар покупателю — сам поставщик или перевозчик.

Несоответствие обнаружили при приемке у поставщика

Ситуацию, когда нашли проблемные товары в момент приемки, легче всего решить. Нужно:

- Вычеркнуть из товарной накладной поставщика позиции, по которым обнаружили недостатки. Около зачеркнутых наименований поставить подписи, ФИО представителей покупателя и продавца — например, кладовщика и экспедитора.

- Отослать непринятый товар обратно вместе с представителем продавца и договориться с поставщиком о замене.

Приходная накладная с вычеркнутыми позициями не будет иметь юридической силы. Корректные сопроводительные документы контрагент должен передать покупателю с товаром, который пришлет на замену.

Несоответствие обнаружили при приемке у перевозчика

Сложнее вариант, если поставщик доставил товар с помощью компании-перевозчика, а в поставке оказались дефекты, пересортица или недобор. В этом случае вычеркнуть позиции из накладной не получится: представитель службы доставки не будет забирать неугодный товар обратно — покупателю придется принять такие ТМЦ на ответственное хранение. И держать на складе, пока поставщик не примет от покупателя претензию и не заберет товар.

Право собственности на такие ценности к покупателю не переходит, товар на балансе покупателя не учитывается. Ведется забалансовый учет.

В таблице ниже собрали список документов, которые нужны для оформления возврата товара поставщику, и привели образцы их заполнения. Документы оформляются в присутствии материально-ответственного лица со стороны контрагента — например, сотрудника транспортной компании, который привез груз.

В дальнейшем, при передаче товара поставщику, понадобится накладная на передачу. За основу можно взять ТОРГ-12 или универсальный передаточный документ со статусом «2». Например, УПД на возврат брака.

Корректировочный счет‑фактура: когда выставлять и как заполнять

Если поставщик доставил бракованный товар или решил сделать скидку, то необходимо выставить корректировочный счет‑фактуру. Этот документ меняет налоговую базу после сдачи отчетности, не нарушая закона.

Как правильно его оформить и отразить в учете — в нашем материале.

Зарегистрируйтесь в онлайн-сервисе МойСклад, где вы:

- скачаете бланк корректировочного счета-фактуры

- получите доступ к >100 формам документов и инструкциям по розничной и онлайн-торговле

- сможете вести товарный учет бесплатно

В каких случаях выставляется корректировочный счет‑фактура

Корректировочный счет‑фактура применяется, когда изменился объем или цена товаров или услуг:

- покупатель возвращает партию товаров или ее часть независимо от того, приняты товары на учет или нет;

- продавец предоставил покупателю скидки за выполнение определенных условий договора;

- в процессе приемки покупатель нашел недостачу или несоответствие по качеству товаров и услуг;

- покупатель обнаружил некачественные товары, которые он успел принять на баланс, но продавцу их не возвращает, а утилизирует собственными силами;

- продавец отгрузил покупателю товары по предварительным ценам. Впоследствии их пересмотрели с учетом цен, по которым продукцию продали конечным потребителям;

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет.

Сторонам сделки надо заранее договориться. Согласие может быть оформлено в виде дополнительного соглашения, уведомления или первичным документом, например актом об установленном расхождении.

Корректировочный счет‑фактуру нужно составить в течение пяти дней после подписания соглашения об изменении условий сделки. За нарушение сроков выставления наказания нет.

Штрафы

Если не оформить корректировочный счет‑фактуру при увеличении цены продавца, налоговая может оштрафовать по ст. 120 НК РФ. Размер штрафа зависит от периода и налоговых последствий. А покупатель потеряет часть вычета по НДС.

При уменьшении цены продавец теряет часть вычета по НДС, а покупателя могут оштрафовать по статье 120 НК РФ, если он не восстановит налог.

Когда корректировочный счет‑фактура не нужен

Есть ситуации, когда надо внести исправления в первоначальный счет‑фактуру, а не выписывать корректировочный.

- допустили технические ошибки в ИНН продавца или покупателя, в наименовании или количестве отгруженных товаров, сумме НДС или налоговой ставке;

- предоставление покупателю различных финансовых поощрений и премий, не влияющих на фактическую стоимость реализованного товара;

- определение окончательной стоимости товара (услуг) по итогам корректировок. В этом случае в отгрузочный счет‑фактуру вносятся исправления;

- если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет‑фактуру с учетом новых цен или уточненного количества.

Порядок заполнения корректировочного счета‑фактуры

Корректировочный счет‑фактура выписывается в двух экземплярах. Если нужно исправить несколько счетов, то оформляется единый документ. Отличий в бланке и порядке заполнения при этом нет.

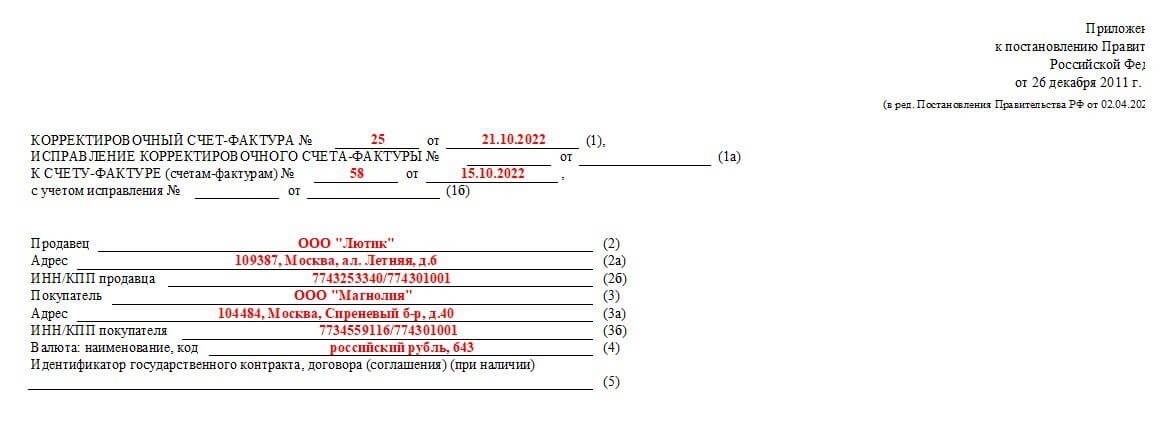

Строка 1 — порядковый номер и дата составления.

Строка 1а — номер и дата исправления корректировочного счета‑фактуры. Заполняется только в случае дополнительных правок.

Строка 1б — порядковый номер и дата документа, по которому оформляют исправления. Если корректируются несколько документов, то указывают номер и даты каждого из них.

Строка 2-2б — наименование, юридический адрес, ИНН/КПП поставщика.

Строка 3-3б — наименование, юридический адрес, ИНН/КПП покупателя.

Строка 4 — валюта расчетов и ее шифр переносятся из строки 7 первичного счета‑фактуры.

Строка 5 — идентификатор государственного контракта, договора (соглашения). Указывается при его наличии.

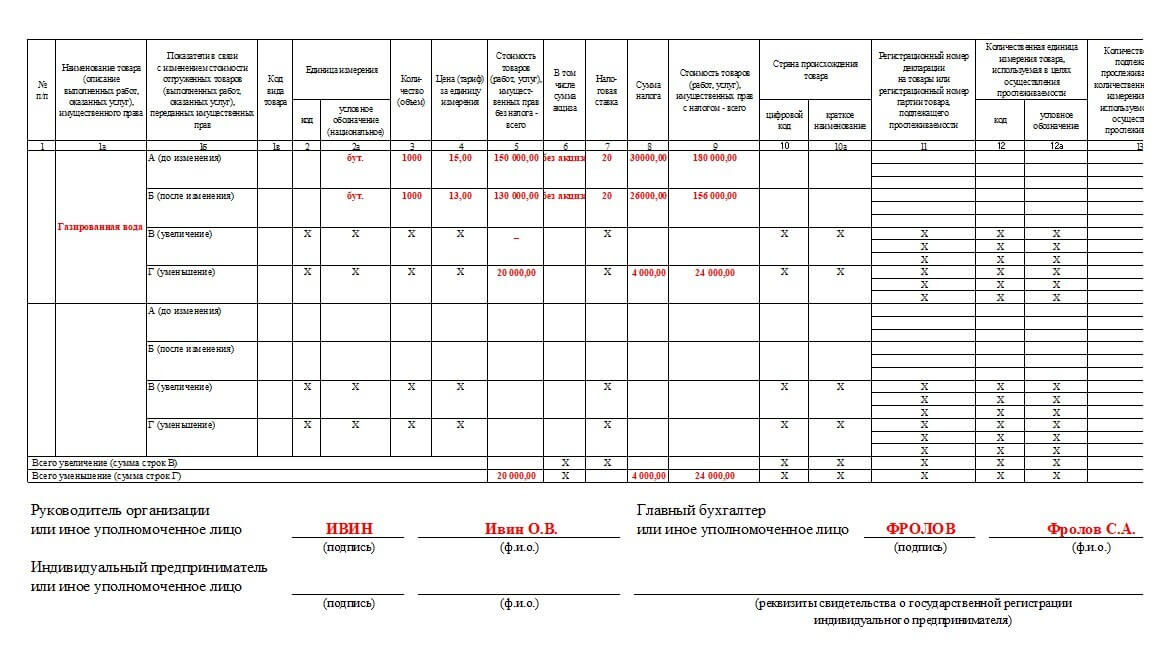

Переходим к основной части: здесь необходимо внести данные из счета‑фактуры и изменившиеся показатели. В корректировочный счет‑фактуру вносятся только те товары или услуги, по которым изменилась цена или количество.

Образец

Образец

Столбец 1 — порядковый номер корректируемой записи из исходного счета‑фактуры.

Столбец 1а — название товара, работ или услуги, по которым проводится увеличение либо уменьшение стоимости.

Столбец 1в — заполняется только при формировании документов в отношении товаров из ЕАЭС, в других случаях ставится прочерк.

Столбцы 2, 2а — код единицы измерения и ее национальное наименование, заполняется при наличии.

По каждому наименованию товара (услуги) есть 4 строки показателей:

А — до изменения;

Б — после изменения;

3А — количество переносится из графы 3 первичного счета‑фактуры.

3Б — новое количество, если меняется. Если не было изменений, то переносится из графы 3А.

4А — цена переносится из графы 4 первичного счета‑фактуры.

4Б — новая цена с учетом подписанного соглашения. Если цена не менялась, то данные берем из графы 4А.

5А — стоимость товара без НДС из графы 5 первичного счета‑фактуры.

5Б — общая стоимость без НДС после изменений.

5В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

5Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

6А — сумму акцизов берем из графы 6 первичного счета‑фактуры.

6Б — сумма акцизов после изменения цены или количества.

6В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

6Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

8А — сумма налога переносится из графы 7 первичного счета‑фактуры.

8Б —сумма НДС после изменений.

8В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

8Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

9А — первоначальная стоимость товаров, услуг с налогом из графы 9 отгрузочного счета‑фактуры.

9Б — окончательная стоимость с налогом после изменений.

9В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

9Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

10-10А — заполняются только по товарам не из России.

11 — данные отдельных товаров: когда подлежат прослеживаемости, если товар ввезен на территорию РФ из страны ЕАЭС.

12, 12а, 13 — оформляются по товарам, подлежащим прослеживаемости.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

Регистрация в книгах покупок и продаж

Корректировочные счета‑фактуры надо зарегистрировать в книге покупок или книге продаж, в зависимости от того, как изменилась стоимость.

Если она выросла, то продавец вписывает в книгу продаж, при снижении цены — в книгу покупок.

У покупателя наоборот: при уменьшении суммы — в книгу продаж, при увеличении — в книгу покупок.

Продавец

- Увеличение стоимости. Возникшую разницу необходимо включить в налоговую базу текущего отчетного периода.

- Уменьшение стоимости. У продавца появляется право на вычет суммы НДС, излишне начисленной по первоначальному счету-фактуре.

Покупатель

- Увеличение стоимости. У покупателя появляется право на вычет дополнительно предъявленной суммы НДС.

- Уменьшение стоимости. У покупателя возникает обязанность восстановить сумму НДС, излишне принятую к вычету по первоначальному счету-фактуре.

Проверка корректировочного счета‑фактуры в налоговой: коды ошибок

Подписанный документ необходимо направить в налоговую инспекцию на проверку. Если сотрудники найдут расхождения, то направят запрос по разъяснению расхождений. В запросе будет указан числовой код ошибки. Сейчас действуют девять кодов возможных ошибок — от 1 до 9.

Код ошибки 1

Возникает в четырех случаях:

- контрагент не отразил счет‑фактуру по сделке;

- сдал нулевую декларацию по НДС;

- не отчитался;

- ошибся в реквизитах счета‑фактуры, из-за чего программа не смогла его идентифицировать.

Код ошибки 2

Если внутри декларации расходятся данные об одной и той же операции, то возникает код ошибки 2. Речь идет о несоответствии между операциями в книгах покупок и продаж.

Код ошибки 3

Указывает на расхождения между сведениями в разделах 10 и 11 декларации по НДС и возникает при несоответствии между выставленным и полученным счетами-фактурами.

Код ошибки 4

Если ошиблись в конкретной графе книги покупок или книги продаж, налоговики ставят код 4. В квадратных скобках после этого кода они указывают номер графы, например 4[19] или 4[3]. Речь идет о графах таблицы расхождений, а не самой книги покупок или продаж.

Код ошибки 5

Означает, что в разделах 8–12 декларации есть счет‑фактура без даты. Либо его дата превышает квартал, за который сдали отчетность.

Код ошибки 6

Возникает, если к вычету НДС указана сумма, зарегистрированная в счете-фактуре более трех лет назад.

Код ошибки 7

Заявили вычет на основании счета‑фактуры, который составили раньше даты государственной регистрации продавца или покупателя. Налоговики считают такие сделки фиктивными и поэтому снимают вычеты.

Код ошибки 8

В разделах 8–12 декларации по НДС указан неверный код вида операции. Это одна их самых частых ошибок.

Код ошибки 9

Указывает на ошибки при аннулировании исходящих счетов-фактур. Возникает в двух случаях:

- в книге продаж нет записи, которую вы отменяете;

- сумма аннулированного НДС оказалась больше суммы налога, что отразили по первоначальному счету-фактуре.

На исправление ошибок дается 10 дней после получения запроса. В налоговую надо предоставить все необходимые пояснения и документы. Штрафов за ошибки в корректировочных счетах-фактурах нет, но покупателю могут отказать в вычете НДС.

Повторный корректировочный счет‑фактура

Проводить корректировку стоимости товаров и услуг можно сколько угодно раз.

Продавец указывает данные предыдущего документа: дата и номер, разница между новыми сведениями и первой корректировкой. В строку «До изменения» переносятся данные из предыдущего корректировочного счета‑фактуры.

Документ регистрируется продавцом и покупателем в книгах продаж и покупок на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета‑фактуры.

Возврат товара: когда оформляется обычный, а когда корректировочный счет-фактура

Порядок оформления счетов-фактур при возврате товара не зависит от качества товара (бракованный или нет), а определяется в зависимости от того, принят товар к учету покупателем или нет.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация . «Клерк» предлагает именно такую.

На курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение. Скидка 65% на обучение до 17 сентября, 18800 6499 руб.

Успейте записаться

Возврат товара после принятия его покупателем к учету

Согласно позиции официальных органов, если на дату возврата товар оприходован, возврат покупателем товара признается обратной реализацией. При этом не имеет значения, по каким причинам товар возвращается.

В таком случае покупатель, если он является плательщиком НДС, должен выставить продавцу счет-фактуру (письма Минфина РФ от 29.11.2013 № 03-07-11/51923, от 10.08.2012 № 03-07-11/280).

Пример

ООО «Промоборудование» закупает у ООО «Омега» заготовки для производства деталей. Изделия закупаются партиями по 1000 шт. ежемесячно, при приемке МПЗ производится входной контроль качества с целью выявления бракованных заготовок.

30 апреля 2018 года поступила очередная партия заготовок, которые оприходовали на склад, а в бухучете отразили приход МПЗ.

Перед отправкой заготовок в цех контролер ОТК, проводя лабораторный входной контроль качества, обнаружил дефекты металла, которые при первичном визуальном осмотре не были видны и выявились только при ультразвуковом контроле. По условиям договора при выявлении брака в контрольных образцах возврату подлежит вся партия.

В этом случае ООО «Промоборудование» — покупатель – оформляет счет-фактуру на возвращаемую партию и начисляет НДС с выручки от обратной реализации.

Счет-фактуру на обратную реализацию ООО «Промоборудование» (бывший покупатель) регистрирует в книге продаж, а счет-фактуру, полученный от ООО «Омега», — в книге покупок.

ООО «Омега» (бывший продавец) первоначальный счет-фактуру регистрирует в книге продаж, а полученный от ООО «Промоборудование» — в книге покупок (п. 5 ст. 171, п. 10 ст. 172 НК, письма Минфина от 29.11.2013 № 03-07-11/51923, 28.08.2012 № 03-07-09/126).

Если покупатель и продавец на ОСНО, тогда в книге покупок продавца и книге продаж покупателя счет-фактура на возврат товара регистрируется по коду операции «01» (письмо ФНС РФ от 20.09.2016 № СД-4-3/17657@).

Возврат товара до принятия его покупателем к учету

Как было указано выше, оформление счета-фактуры на возврат товаров зависит от того, принят возвращаемый товар на учет или нет.

Если товар принят, нужно оформить обычный счет-фактуру на обратную реализацию. В этом случае продавец и покупатель меняются местами, а товар возвращается в исходную точку.

Если же покупатель возвращает товар, не принятый на учет, или только часть товара, продавцу нужно оформить корректировочный счет-фактуру.

Пример

ОО «Промоборудование» выявило во время приемки заготовок, полученных от ООО «Омега», дефекты, возникшие при их неправильной транспортировке (сколы, трещины и др.). Решено было вернуть всю партию заготовок. Так как на учет покупатель товар не принял, перехода права собственности на заготовки к ООО «Промоборудование» не произошло, поэтому обратной реализации в этом случае нет и необходимость выставления в адрес ООО «Омега» счета-фактуры отсутствует (п. 1 ст. 39 НК РФ, письмо Минфина России от 07.04.2015 № 03-07-09/19392).

Бракованную партию заготовок отправили поставщику, оформив накладную ТОРГ-12 с пометкой «Возврат». Остальные документы, подтверждающие факт возврата заготовок (акт о возврате, претензию, соглашение о расторжении договора и др.), выслали позднее.

Для ООО «Промоборудование» возврат заготовок без принятия их на учет не повлек никаких налоговых последствий, в книге покупок и книге продаж отражать ничего не надо.

А ООО «Омега», как продавцу, отразившему реализацию в книге продаж, надо составить корректировочный счет-фактуру и зарегистрировать его в книге покупок (письма Минфина от 10.08.2012 № 03-07-11/280 и 07.08.2012 № 03-07-09/109, ФНС от 05.07.2012 № АС-4-3/11044@).

Частичный возврат товара до принятия его покупателем к учету

Рассмотрим ситуацию, когда покупатель при приемке товара выявил несоответствие спецификации, но возврату (не приемке) подлежит только часть поступившего товара.

В этом случае покупатель (письмо Минфина от 12.05.2012 № 03-07-09/48):

Регистрирует в книге покупок первоначальный «отгрузочный» счет-фактуру только на стоимость тех товаров, которые приняли к учету;

Полученный от продавца КСФ не регистрирует ни в книге покупок, ни в книге продаж.

Продавец свой экземпляр корректировочного счета-фактуры регистрирует в книге покупок и корректирует НДС, подлежащий уплате в бюджет на сумму налога от стоимости возвращенных заготовок, принимаемого к вычету.

Оформление счетов-фактур при возврате товара, связанного с пересортицей

Иногда на практике бывают ситуации, когда поставщик передает покупателю товар, допуская ошибки в ассортименте. По мнению Минфина РФ, в такой ситуации следует поступить следующим образом.

Если покупатель выявил и принял пересортицу, когда одних товаров по факту было больше, а других меньше, необходимо оформить корректировочный счет-фактуру. При этом у поставщика есть два варианта оформления корректировочного счета-фактуры к одному первоначальному (письмо Минфина России от 17.11.2016 № 03-07-09/67407):

выставить один корректировочный счет-фактуру, увеличив количество одних товаров и уменьшив количество других;

выставить два корректировочных счета-фактуры. В первом увеличить количество товаров, которых было отгружено больше, чем требовалось. Во втором уменьшить количество тех товаров, которых поставщик привез меньше.

Ведомство объясняет свой вывод тем, что в правилах составления корректировочных счетов-фактур нет никаких особенностей заполнения документов для такого случая. А значит, предложенные варианты не противоречат законодательству.

Обратите внимание, по нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным: поставщик в этом случае не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

По нашему мнению, такой подход корректен для случая, когда в первоначальном счете-фактуре были указаны оба наименования товаров. Если же покупатель, выявив пересортицу, обнаружил товары, которые не указаны в первоначальном счете-фактуре, то порядок корректировки будет иным. Поставщик не выставляет корректировочный счет-фактуру, а вносит исправления в первоначальный счет-фактуру.

Возврат товара неплательщиком НДС

Если продавец и покупатель применяют спецрежимы (УСН, ЕНВД и др.), счета-фактуры при реализации и возврате не оформляются, записи в книге покупок и продаж не производятся.

Если продавец находится на ОСНО, а товар реализовал компании, не являющейся плательщиком НДС, то при возврате покупателем товаров (как принятых, так и не принятых им на учет) поставщику необходимо оформить корректировочный счет-фактуру на стоимость товара, возвращаемого покупателем и зарегистрировать его в книге покупок.

При регистрации поставщиком корректировочного счета-фактуры, составленного при возврате товаров от покупателя — неплательщика НДС (кроме физических лиц), в графе 2 книги покупок поставщика отражается код операции 16.

Таким образом, продавец регистрирует один и тот же счет-фактуру дважды: первый раз — в книге продаж с кодом КВО 01 или 26, второй раз — в книге покупок с кодом КВО 16.

Возврат товара физическим лицом

При реализации товаров, работ или услуг физическим лицам за наличный расчет, поставщик — плательщик НДС вправе не выставлять им счета-фактуры. Об этом говорится в пункте 7 статьи 168 НК РФ. В этом случае в книге продаж можно зарегистрировать контрольно-кассовую ленту.

Если физические лица рассчитались в безналичной форме, продавец-плательщик НДС должен выставить сводный счет-фактуру по всем продажам и зарегистрировать его в книге продаж (письмо Минфина РФ от 15.06.2015 № 03-07-14/34405. Точно так же продавцу следует поступить в ситуации, когда физические лица получают товар по почте (письмо Минфина России от 20.06.14 № 03-07-09/29630), и при безвозмездной передачи товаров работникам (письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Сводные счета-фактуры и контрольно-кассовые ленты регистрируются в книге продаж у продавца с кодом КВО 26.

Если покупатель — физическое лицо вернул товар или отказался от работы (услуги), продавец должен возвратить ему деньги. Затем продавцу следует зарегистрировать в книге покупок сводный счет-фактуру или контрольно-кассовую ленту, которая ранее была зарегистрирована в книге продаж.

При этом в графе, предназначенной для кода КВО, следует поставить 17 (приказ ФНС России от 14.03.2016 № ММВ-7-3/136@, письмо Минфина РФ от 30.07.2014 № 03-07-09/37589). В графе, предназначенной для сведений о документе, подтверждающем уплату налога, необходимо указать номер и дату документа, составленного при возврате денег покупателю.

По мнению чиновников (письмо Минфина от 19.03.2013 № 03-07-15/8473) и налоговиков (письмо ФНС от 14.05.2013 № ЕД-4-3/8562@), если покупателю — неплательщику НДС при реализации товара был выдан кассовый чек без выдачи счета-фактуры (при розничной торговле с применением ККТ), в книге покупок продавца можно зарегистрировать реквизиты расходного кассового ордера, выписанного при возврате денег покупателю (при наличии документов, подтверждающих оприходование возвращенных товаров).

Возврат товара в декларации по НДС

Продавец при возврате ему товаров покупателем принимает к вычету НДС, начисленный при их отгрузке. В декларации по НДС за квартал, в котором от покупателя получены возвращенные товары, продавец отражает:

в разд. 8 — сведения о счете-фактуре, зарегистрированном в книге покупок при возврате товаров покупателем (п. 45 Порядка заполнения декларации). О том, какой счет-фактура регистрируется в книге покупок при возврате качественного товара, читайте здесь, а некачественного — здесь;

в строке 120 разд. 3 — принимаемую к вычету сумму НДС по возвращенным товарам (п. 38.8 Порядка заполнения декларации).

Покупатель при возврате товаров, НДС по которым был принят к вычету, должен выставить продавцу счет-фактуру на их стоимость. В декларации по НДС за квартал, в котором товары возвращены продавцу, покупатель отражает (п. 38.1 Порядка заполнения декларации):

в разд. 9 — сведения об этом счете-фактуре, зарегистрированном в книге продаж (п. 47 Порядка заполнения декларации);

в графах 3 и 5 по строке 010 разд. 3 — стоимость товаров по этому счету-фактуре, облагаемых по ставке 18%, и начисленную по ним сумму НДС;

в графах 3 и 5 по строке 020 разд. 3 — стоимость товаров по этому счету-фактуре, облагаемых по ставке 10%, и начисленную по ним сумму НДС.

Обращаем внимание, если покупатель не принял возвращаемые товары к учету и, соответственно, НДС по ним — к вычету, возврат товаров в декларации по НДС отражать не надо.

Корректировочный счет-фактура: когда выставлять, когда нет?

Бывают случаи, когда покупатель по какой-либо причине возвращает товары продавцу. Или заказчик отказывается от результатов выполненных работ, оказанных услуг. Оформляют такой возврат через корректировочный счет-фактуру. Однако есть случаи, когда корректировочный счет-фактуру при возврате не оформляют.

Для чего применяют корректировочные счета-фактуры

Все просто. Корректировочные счета-фактуры применяют тогда, когда нужно скорректировать ранее выставленные счета-фактуры. То есть его выставляют, когда изменяется стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Изменение стоимости возможно в случаях:

- изменения цены (тарифа) после отгрузки (например, при предоставлении скидки на уже отгруженный товар);

- уточнения количества (объема) отгрузки.

Исправлять ошибки, выявленные в ранее составленных счетах-фактурах, с помощью корректировочных счетов-фактур нельзя. В этом случае исправляют ранее выставленный счет-фактуру.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Возврат товаров по корректировочному счету-фактуре

Через корректировочный счет-фактуру разрешено оформлять любой возврат товара – как не принятого покупателем на учет, так и того, который он уже успел поставить на баланс. Причем это правило действует давно – с 1 апреля 2019 года. Оно установлено постановлением Правительства от 19 января 2019 г. № 15.

Продавец должен произвести корректировку отгрузки, то есть уменьшить количество отгруженных товаров на количество возвращенных.

НДС по возвращенным товарам (работам, услугам) продавец может принять к вычету. Если покупатель вернул не все товары, то НДС принимают к вычету в части стоимости возврата.

Вычет возможет только на основании корректировочного счета-фактуры.

Вычет по возврату товаров (работ, услуг), оформленному корректировочным счетом-фактурой, можно применить не позднее одного года с момента возврата товара (п. 4 ст. 172 НК РФ).

Но перед его выставлением обе стороны договора поставки обязаны согласовать эту корректировку документально. Например, заключить соответствующее соглашение или договор, либо оформить иной первичный документ, подтверждающий согласие обеих сторон на изменение условий сделки, заключенной ранее.

Корректировочный счет-фактура используется для правки в меньшую сторону цены или количества товара только как условий первоначальной сделки.

Возврат товара как новая реализация

Когда покупатель отражает в учете купленный товар, он становится его собственником. Хотя, как мы уже выяснили, это не является помехой для возврата, если стороны согласовали его в рамках действующего договора.

В письме от 24 августа 2020 г. № 03-07-14/73988 Минфин указал на ситуацию, когда возврат по корректировочному счету-фактуре не возможен.

Этот порядок не применяется, если есть признаки того, что товар по сути перепродается. То есть заключается новая сделка. И в этой новой сделке прежний продавец выступает покупателем, а прежний покупатель — продавцом.

Чтобы оформить возврат товара как новую реализацию, продавец и покупатель должны обязательно заключить новый договор купли-продажи или договор поставки. В противном случае бывший продавец не сможет принять к вычету НДС при получении возвращенного товара.

Также новый продавец составляет новый счет-фактуру, регистрирует его в своей книге продаж. НДС по возвращенным товарам бывший продавец может принять к вычету на основании этого счета-фактуры, как принимает к вычету входной НДС обычный покупатель.

Вычет по возврату товаров (работ, услуг), оформленному как новая реализация, можно применить в течение 3 лет после принятия их на учет (п. 1.1 ст. 172 НК РФ).

Как видите, это условие для вычета НДС по фактически возвращенным товарам гораздо мягче.

Если покупатель не платит НДС

А как быть продавцу, когда товар возвращает покупатель, не являющийся плательщиком НДС?

В этом случае нужно грамотно оформить документооборот.

- При возврате всей партии отгруженных товаров, продавец должен зарегистрировать в книге покупок счет-фактуру, который ранее был выставлен им при отгрузке товаров и зарегистрирован в книге продаж. Сделать это нужно в периоде, в котором были произведены корректировки, связанные с возвратом товаров.

- Если покупатель возвращает часть приобретенного товара, то продавец должен выставить на стоимость этого товара корректировочный счет-фактуру. На его основании продавец уменьшает свои налоговые обязательства в отношении реализации возвращенной части товара.

- Если покупатель – физическое лицо возвращает товар, реализованный в рамках розничной торговли с применением ККТ и выдачей чеков (без выставления счетов-фактур), то в книге покупок продавец должен зарегистрировать реквизиты расходных кассовых ордеров, выписанных при возврате денег покупателю. Регистрация производится на дату принятия на учет возвращенных товаров.

Прием возвращаемого розничным покупателем товара на основании заявления оформляют товарной накладной (форма № ТОРГ-12) в двух экземплярах. Один экземпляр прикладывают к товарному отчету, а другой — вручают покупателю. На его основании он сможет получить деньги за товар или обменять его.

Если продавец не платит НДС

По правилам, действующим с 1 апреля 2019 года, при возврате товара продавец должен выставить покупателю корректировочный счет-фактуру и отразить в нем изменения по количеству позиций. А как поступать в этом случае, к примеру, продавцам-упрощенцам?

Фирмы, применяющие УСН, по правилам НК РФ не платят НДС и не выставляют покупателям ни обычные, ни корректировочные счета-фактуры (п. 2 ст. 346.11 НК РФ, п. 3 ст. 169 НК РФ).

Поэтому при возврате товара покупателем выставлять корректировочные счета-фактуры продавцы на УСН не должны. Так считает Минфин (см. письмо от 16 июля 2019 г. № 03-07-09/52435).