Какой предельный уровень соотношения зарплат установлен для федеральных учреждений

Постановление от 10 ноября 2017 года №1349. В соответствии с подписанным постановлением соотношение среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров учреждений и предприятий, включённых в утверждённые Правительством России перечни, и среднемесячной заработной платы работников этих учреждений и предприятий может быть установлено в кратности 1 к 15 и выше. При этом соответствующие проекты актов федеральных органов исполнительной власти и федеральных учреждений – главных распорядителей средств федерального бюджета должны быть согласованы с заместителями Председателя Правительства Российской Федерации, в обязанности которых входит координация вопросов деятельности этих федеральных органов исполнительной власти и федеральных учреждений.

Внесено Минтрудом России.

Документ

Постановление от 10 ноября 2017 года №1349

Положением об установлении систем оплаты труда работников федеральных бюджетных, автономных и казённых учреждений (утверждено постановлением Правительства от 5 августа 2008 года №583, далее – постановление №583) и Положением об условиях оплаты труда руководителей федеральных государственных унитарных предприятий (утверждено постановлением Правительства от 2 января 2015 года №2, далее – постановление №2) установлено ограничение соотношений среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров федеральных государственных учреждений и федеральных государственных унитарных предприятий и среднемесячной заработной платы работников этих учреждений и предприятий соответственно в кратности от 1 до 8.

Федеральным законом от 3 июля 2016 года №347-ФЗ внесены изменения в статью 145 Трудового кодекса, в соответствии с которыми для учреждений и предприятий, включённых в утверждённые Правительством России перечни, условия оплаты труда руководителей, их заместителей, главных бухгалтеров могут быть установлены без учёта предельного уровня соотношения.

Соответствующие перечни утверждены распоряжениями Правительства от 30 декабря 2012 года №2627-р и от 12 декабря 2015 года №2555-р (далее соответственно – перечень №2627-р, перечень №2555-р). В эти перечни включены учреждения и предприятия, выпускающие продукцию или оказывающие услуги, имеющие особую значимость, масштабность, уникальность, стратегическое значение.

В целях обеспечения реализации норм Трудового кодекса подписанным постановлением внесены изменения в постановления №583 и №2, в соответствии с которыми соотношение среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров учреждений и предприятий, включённых в перечни №2627-р и №2555-р, и среднемесячной заработной платы работников этих учреждений и предприятий может быть установлено в кратности 1 к 15 и выше. При этом соответствующие проекты актов федеральных органов исполнительной власти и федеральных учреждений – главных распорядителей средств федерального бюджета, в ведении которых находятся эти учреждения и предприятия, должны быть согласованы с заместителями Председателя Правительства Российской Федерации, в обязанности которых входит координация вопросов деятельности этих федеральных органов исполнительной власти и федеральных учреждений.

Принятые решения позволят исключить необоснованную дифференциацию в оплате труда руководителей и работников федеральных государственных учреждений и федеральных государственных унитарных предприятий, включённых в перечни №2627-р и №2555-р, а также учреждений и предприятий, система оплаты труда в которых устанавливается в порядке, отличном от порядка, установленного постановлениями №583 и №2 соответственно.

Соблюдаем предельные соотношения зарплат руководства АУ

Руководители автономных учреждений уже третий год подряд должны сравнивать свою зарплату со среднемесячной зарплатой остального персонала, а затем сверять это соотношение с порогом, установленным органом-учредителем. Если порог превышен – руководителя АУ могут привлечь к ответственности. Как рассчитать соотношение зарплат? В каких нормативных актах искать предельные значения? И что делать после того, как все расчеты произведены?

На какие документы опираться?

Обязанность руководителей, заместителей руководителей и главных бухгалтеров государственных (муниципальных) учреждений выдерживать соотношение зарплат установлена ст. 145 ТК РФ. Согласно ее нормам предельные границы утверждаются правовыми актами Правительства РФ, субъекта РФ, органа местного самоуправления, действующими в отношении учреждений соответствующего уровня, а индивидуальные значения, укладывающиеся в данный диапазон и распространяющиеся на конкретное учреждение, определяет орган-учредитель.

На федеральном уровне действует такая конструкция. Положение № 583[1] установило предельное соотношение зарплат — диапазон в кратности от 1 до 8, а органы-учредители утверждают в этих рамках индивидуальные пороги. В частности, Минспорт и Минпросвещения сохранили для своих подведомственных учреждений кратность 8 (соответственно приказы от 25.06.2018 № 591 и от 17.07.2019 № 380).

В отношении региональных и муниципальных учреждений используется похожая схема. Например, в Калужской области предельное соотношение зарплат (в кратности 6) задано Постановлением правительства Калужской области от 23.03.2017 № 159, а органы-учредители в своих сферах регулирования установили аналогичный диапазон (см., например, приказы министерства культуры и туризма Калужской области от 20.04.2017 № 151, министерства труда и социальной защиты Калужской области от 07.02.2018 № 132-П).

На предельные соотношения, заданные органом-учредителем, и надо ориентироваться при сопоставлении средних зарплат руководящего состава автономного учреждения и остального персонала.

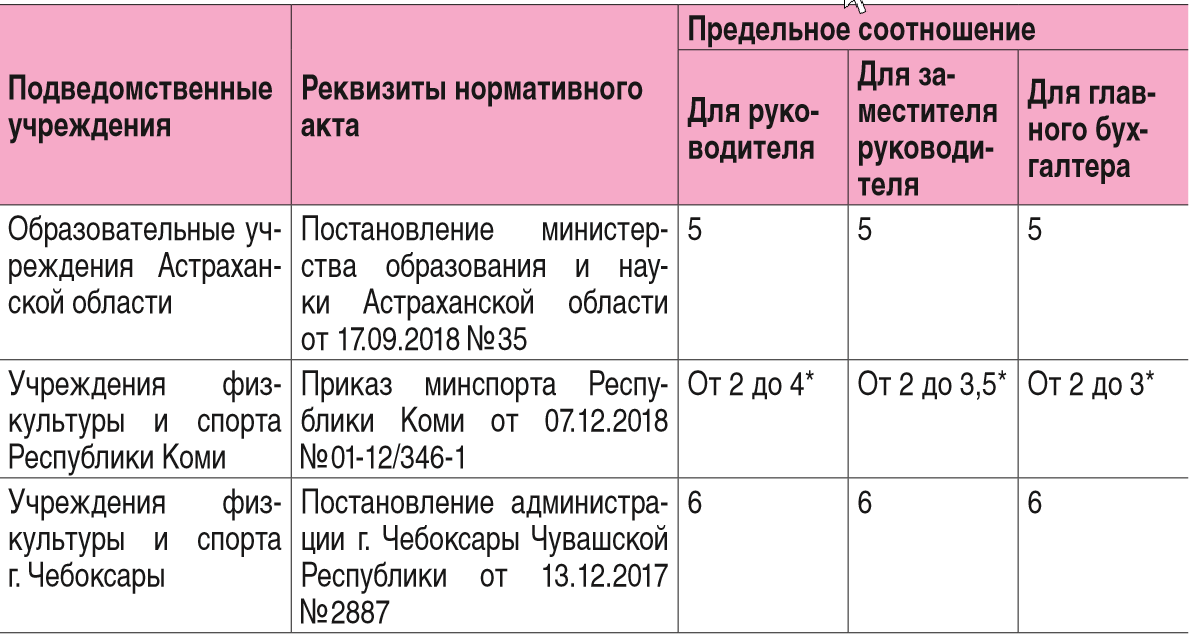

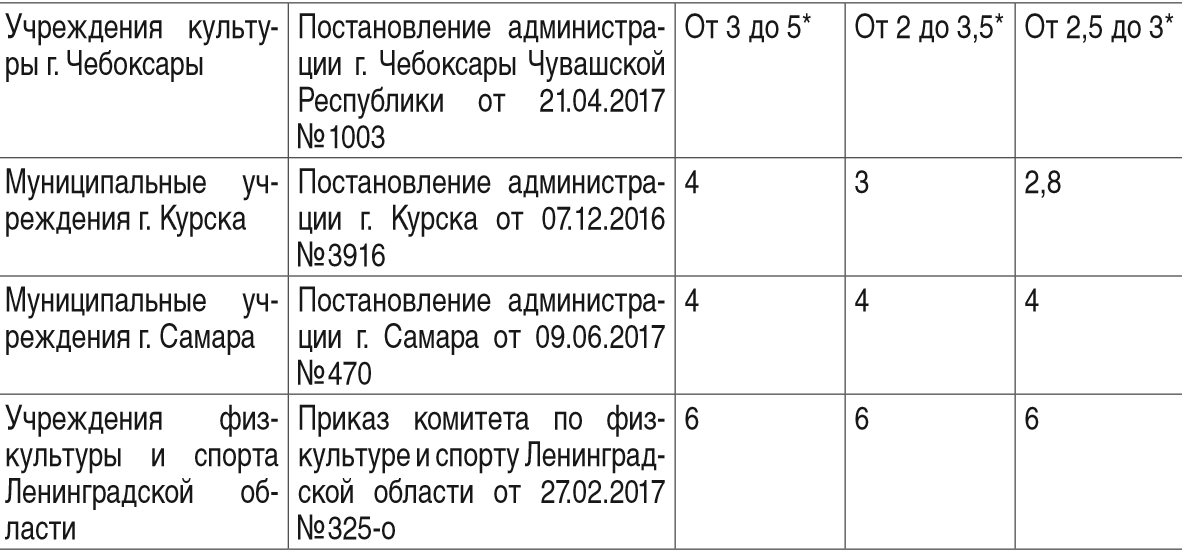

Отметим, что некоторые учредители снижают для подведомственных учреждений предельное соотношение зарплат по сравнению с максимальным диапазоном, утвержденным на уровне публично-правового образования. А кто-то еще и дифференцирует значения по должностям управленческого персонала, группам руководителей или даже отдельным учреждениям. Так, руководители учреждений здравоохранения Московской области[2] разделены на пять групп, для которых установлены разные соотношения зарплат (от 5 до 7), в то время как для заместителей руководителей и главных бухгалтеров названных учреждений действует одно общее значение – 4,5.

Вот еще несколько примеров.

* Отдельное значение установлено для каждого учреждения.

Как рассчитать соотношение зарплат?

Согласно ст. 145 ТК РФ величина среднемесячной зарплаты рассчитывается за календарный год, при этом учитываются выплаты за счет всех источников финансового обеспечения. Расчеты ведутся отдельно по должностям руководителя, его заместителя и главного бухгалтера. Порядок расчета установлен п. 20 Положения № 922[3]. Приведем алгоритм, общий для всех учреждений.

1. Определить выплаты, учитываемые при расчете. Здесь действует следующее правило: если начисление связано с оплатой труда, оно входит в расчеты, а если имеет социальный характер – не учитывается. Что именно относится к тому или иному виду выплат – указано в п. 2 и 3 Положения № 922. Так, оклад, оплата за работу по сдельным расценкам, гонорары и авторские вознаграждения, надбавки за профессиональное мастерство, стаж работы, расширение зон обслуживания, отпускные, стимулирующие и компенсационные выплаты в расчет включаются, а оплата стоимости питания, проезда, обучения, коммунальных услуг – нет.

Несколько сложнее с совмещением профессий (должностей) и совместительством. Если руководитель, его заместитель или главный бухгалтер совмещает должности либо исполняет обязанности временно отсутствующего сотрудника без освобождения от основной работы, этот заработок учитывается в фактически начисленной зарплате по руководящей должности. Но если руководитель работает по совместительству (например, как научно-педагогический работник), его зарплата по совместительству учитывается в фонде оплаты труда работников учреждения, а не руководящего состава (Письмо Минобрнауки РФ от 31.10.2017 № 12-1066).

2. Определить среднесписочную численность работников учреждения. В этот показатель не включаются руководитель, его заместители и главный бухгалтер. Внутренние совместители учитываются полностью.

3. Рассчитать среднемесячную зарплату работников (без учета руководящего состава учреждения). Сумма фактически начисленных выплат, относящихся к оплате труда, делится на среднесписочную численность работников за соответствующий календарный год, а потом на 12 (количество месяцев в году).

4. Рассчитать среднемесячную зарплату отдельно по каждой руководящей должности. Сумма выплат, фактически начисленных по каждой должности за календарный год, делится на 12. Если руководитель, его заместитель или главный бухгалтер отработал неполный календарный год, вместо 12 месяцев берется фактически отработанное количество полных календарных месяцев.

5. Определить по каждой должности руководящего состава соотношение зарплат. Для этого среднемесячная зарплата руководителя (заместителя, главного бухгалтера) делится на среднемесячную зарплату остального персонала.

Покажем на примере, как ведется расчет соотношения зарплаты руководителя.

Пример.

Штатная численность работников автономного учреждения составляет 70 человек, из них четверо — это руководитель, два его заместителя и главный бухгалтер. Фактически начисленная за 2019 год зарплата основных работников – 28,5 млн руб., руководителя – 1,5 млн руб. (из них 100 тыс. руб. – плата за работу по совместительству преподавателем). Рассчитаем соотношение зарплаты руководителя и основного персонала.

Сначала определим, какая часть зарплаты руководителя учитывается по руководящей должности: 1 500 000 — 100 000 = 1 400 000 (руб.). Соответственно в фонд оплаты труда основного персонала войдет зарплата руководителя за работу по совместительству: 28 500 000 + 100 000 = 28 600 000 (руб.).

Численность сотрудников составит 67 чел. (66 чел. основного персонала + 1 совместитель).

Вычислим среднюю зарплату основных сотрудников: 28 600 000 руб. / 67 чел. / 12 мес. = 35 572 (руб.).

Затем определим среднюю зарплату руководителя учреждения: 1 400 000 руб. / 12 мес. = 116 667 (руб.).

Рассчитаем соотношение зарплат: 116 667 руб. / 35 572 руб. = 3,28.

Если орган-учредитель утвердил предельный порог кратностью 5, 4 или даже 3,5, требование к соотношению зарплат автономное учреждение выполнило, если же необходимо соблюдать кратность 3, зарплата руководителя АУ не укладывается в установленные границы.

Что грозит за превышение порога?

За несоблюдение предельных значений предусмотрена ответственность. Превышение соотношений, утвержденных для заместителя руководителя и главного бухгалтера, включено в число оснований для расторжения трудового договора с руководителем государственного (муниципального) учреждения (п. 1 ч. 2 ст. 278 ТК РФ). Ответственность за несоблюдение предельного соотношения зарплаты руководителя учреждения возложена на учредителя. В частности, учредители федерального уровня должны учитывать этот факт при определении условий труда руководителей ФГУ: не превышение порога должно обеспечиваться при выполнении всех показателей эффективности деятельности учреждения и работы его руководителя и получении последним стимулирующих выплат в максимальном размере (п. 9 Положения № 583). Кроме того, органы-учредители могут сами контролировать соблюдение в учреждениях предельного соотношения зарплат. Скажем, в Нижегородской области[4] проводят мониторинг соотношения зарплат – в срок до 20-го числа месяца, следующего за отчетным кварталом.

Однако некоторым учреждениям не нужно соблюдать общие нормы. В силу ст. 145 ТК РФ Правительство РФ, органы госвласти субъектов РФ и органы местного самоуправления могут утвердить перечни организаций госсектора, для которых не действуют установленные пороги. На федеральном уровне такой перечень существует (Распоряжение Правительства РФ от 30.12.2012 № 2627-р), утверждены подобные списки и в некоторых регионах и муниципальных образованиях (например, в Калужской области – см. Постановление правительства Калужской области от 23.03.2017 № 159).

Какую информацию публиковать?

После того, как рассчитаны соотношения зарплат, руководящему составу АУ нужно исполнить еще одну обязанность – раскрыть сведения о своей среднемесячной зарплате. Согласно ст. 349.5 ТК РФ информация (полное наименование учреждения, занимаемая должность, Ф. И. О. руководящего работника и размер его средней зарплаты) размещается на официальном сайте органа-учредителя, а если он примет соответствующее решение – еще и на сайте учреждения.

Порядок и сроки представления и размещения информации о зарплатах определяются нормативными актами Российской Федерации, субъектов РФ, органов местного самоуправления. В отношении федеральных учреждений действует Постановление Правительства РФ от 28.12.2016 № 1521 – согласно ему сведения должны быть размещены в Интернете до 15 мая года, следующего за отчетным. На региональном и муниципальном уровнях сроки зачастую меньше. К примеру, в Самаре (реквизиты нормативного акта даны в таблице) муниципальным учреждениям необходимо до 15 марта направить информацию в отраслевой орган и до 10 апреля она должна быть опубликована на сайте городской администрации.

В начале 2020 года руководящему составу автономных учреждений предстоит отчитаться перед органами-учредителями по соблюдению предельного соотношения зарплат и подать соответствующие сведения для публикации на сайтах органов власти. Кстати, в будущем законодатели намерены еще сократить разрыв между заработком управленческого персонала организаций госсектора (в том числе учреждений) и рядовыми сотрудниками. Предельное соотношение зарплат планируется прописать в ст. 145 ТК РФ, установив для всех случаев кратность 8. Такой законопроект (№ 746454-7) внесен в Госдуму.

[1] Положение об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 № 583.

[2] Положение об оплате труда работников государственных учреждений здравоохранения Московской области, утв. Постановлением правительства Московской области от 03.07.2007 № 483/23 (с последующими изменениями).

[3] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

Справочная информация: «Предельные уровни соотношения среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров и среднемесячной заработной платы иных работников государственных внебюджетных фондов, федеральных учреждений и федеральных унитарных предприятий» (Материал подготовлен специалистами КонсультантПлюс)

Справочная информация содержит перечень предельных уровней соотношения заработной платы руководителей, их заместителей и главных бухгалтеров и среднемесячной заработной платы иных работников (далее по тексту — «предельный уровень») в отношении:

I. Государственных внебюджетных фондов;

II. Федеральных учреждений и федеральных унитарных предприятий.

Предельный уровень в отношении фондов, учреждений и унитарных предприятий предусмотрен ч. 2 ст. 145 Трудового кодекса РФ. Предельный уровень устанавливается органами или организациями, осуществляющими функции и полномочия учредителя соответствующего фонда, учреждения, предприятия.

При этом предельный уровень в отношении государственных внебюджетных фондов, федеральных государственных учреждений и федеральных государственных унитарных предприятий не должен превышать значений, установленных актами Правительства РФ. Данное ограничение не распространяется на учреждения и унитарные предприятия, включенные в специальные перечни, утвержденные распоряжениями Правительства РФ. В таких организациях условия оплаты труда руководителей, их заместителей и главных бухгалтеров могут устанавливаться без учета предельного уровня.

Изменения в системе оплаты труда работников государственных учреждений

При установлении системы оплаты труда в федеральных государственных учреждений необходимо учитывать положения Постановления Правительства РФ № 583 [1] (далее – Положение № 583). С 31.01.2014 вступило в силу Постановление № 20 [2] , которое внесло изменения в указанное положение.

В связи с этим в статье рассмотрим новшества, которые касаются особенностей установления системы оплаты труда работников федеральных бюджетных, автономных и казенных учреждений.

Постановление Правительства РФ № 583 в силу внесенных изменений распространяется не только на федеральные бюджетные и казенные учреждения, но и на федеральные автономные учреждения. Кроме этого, теперь соответствующее положение не распространяется не только на гражданский персонал воинских частей, федеральных учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, и Главного управления специальных программ Президента РФ, на работников федеральных государственных органов, система и условия оплаты труда которых устанавливаются в соответствии с п. 8 и 9 Постановления Правительства РФ № 583 и иными нормативными правовыми актами Правительства РФ, но и на работников федеральных государственных учреждений, в которых нормативными правовыми актами Правительства РФ определен иной порядок установления систем оплаты труда.

Что нового в установлении системы оплаты труда?

Согласно п. 2 Положения № 583 системы оплаты труда работников федеральных учреждений устанавливаются с учетом:

- Единого тарифно-квалификационного справочника работ и профессий рабочих;

- Единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов;

- государственных гарантий по оплате труда;

- перечня видов выплат компенсационного характера в федеральных бюджетных, автономных и казенных учреждениях. В настоящее время такой перечень утвержден Приказом Минздравсоцразвития РФ от 29.12.2007 № 822;

- перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных и казенных учреждениях. В настоящее время такой перечень утвержден Приказом Минздравсоцразвития РФ от 29.12.2007 № 818;

- рекомендаций Российской трехсторонней комиссии по регулированию социально-трудовых отношений. В настоящее время действуют Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2014 год, утвержденные Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2013, протокол № 11;

- мнения представительного органа работников.

Кроме этого, Постановлением № 20 в Положение № 583 внесен новый п. 2 (1), согласно которому:

- системы оплаты труда работников федеральных бюджетных и автономных учреждений устанавливаются с учетом примерных положений об оплате труда работников подведомственных бюджетных и (или) автономных учреждений по видам экономической деятельности, утверждаемых федеральными государственными органами, осуществляющими функции и полномочия учредителя этих учреждений, и учреждениями – главными распорядителями средств федерального бюджета, в ведении которых находятся федеральные бюджетные и (или) автономные учреждения, по согласованию с Минтрудом. Отметим, что указанные примерные положения носят рекомендательный характер для указанных типов учреждений;

- системы оплаты труда работников федеральных казенных учреждений устанавливаются положениями об оплате труда работников подведомственных федеральных казенных учреждений по видам экономической деятельности, утверждаемыми федеральными органами исполнительной власти, осуществляющими функции и полномочия учредителя, по согласованию с Минтрудом. Указанные положения носят для федеральных казенных учреждений обязательный характер.

Размеры окладов (должностных окладов), ставок заработной платы и выплаты компенсационного характера устанавливаются, как и раньше, руководителем, но в соответствии с нормами об оплате труда, содержащимися в п. 2 (1) Положения № 583. Помните, что размеры окладов (должностных окладов), ставок заработной платы должны быть установлены на основе требований к профессиональной подготовке и уровню квалификации, которые необходимы для осуществления конкретной профессиональной деятельности (профессиональных квалификационных групп), с учетом сложности и объема выполняемой работы. Что же касается выплат компенсационного характера, они должны быть установлены к окладам (должностным окладам), ставкам зарплаты работников по соответствующим профессиональным квалификационным группам в процентах к окладам (должностным окладам), ставкам или в абсолютных размерах, если иное не установлено федеральными законами или указами Президента РФ.

В силу п. 5 Положения № 583 размеры и условия осуществления выплат стимулирующего характера устанавливаются также согласно п. 2 (1) данного положения коллективными договорами, соглашениями, локальными нормативными актами, трудовыми договорами с учетом разрабатываемых в федеральном учреждении показателей и критериев оценки эффективности труда работников этих учреждений.

Установление оплаты труда руководителю учреждения.

В соответствии с п. 6 Положения № 583 заработная плата руководителей федеральных учреждений, их заместителей и главных бухгалтеров состоит из должностного оклада, выплат компенсационного и стимулирующего характера. При этом должностные оклады заместителей руководителей и главных бухгалтеров федеральных учреждений устанавливаются на 10 – 30% ниже должностных окладов руководителей этих учреждений.

Согласно внесенным в п. 9 Положения № 583 изменениям условия оплаты труда руководителей федеральных учреждений устанавливаются в трудовом договоре, заключаемом на основе типовой формы трудового договора, утвержденной Постановлением № 329 [3] .

Должностной оклад руководителя.

Согласно дополнениям в п. 6 Положения № 583 теперь при определении размера оклада руководителя федерального органа необходимо учитывать зависимость от сложности труда, в том числе с учетом масштаба управления и особенностей деятельности и значимости учреждения.

Выплаты компенсационного характера руководителю.

Что касается данных выплат, они, как и раньше, устанавливаются для руководителей федеральных учреждений, их заместителей и главных бухгалтеров в процентах к должностным окладам или в абсолютных размерах, если иное не установлено федеральными законами или указами Президента РФ.

Выплаты стимулирующего характера руководителю.

Пункт 9 Положения № 583, которым установлены некоторые особенности назначения стимулирующих выплат руководителю учреждения, был также изменен Постановлением № 20.

Кто устанавливает выплаты стимулирующего характера руководителю? Рукодителям федеральных государственных учреждений такие выплаты устанавливают учреждения – главные распорядители средств федерального бюджета, в ведении которых находятся федеральные учреждения. Руководителям федеральных учреждений – главных распорядителей средств федерального бюджета выплаты стимулирующего характера устанавливаются Правительством РФ.

Какие особенности учитывать при установлении выплат стимулирующего характера? Необходимо учитывать показатели эффективности работы руководителя. При этом в качестве показателя эффективности работы руководителя федерального учреждения по решению федерального государственного органа, федерального учреждения – главного распорядителя средств федерального бюджета, в ведении которого находится федеральное учреждение, а в отношении руководителя федерального учреждения – главного распорядителя средств федерального бюджета по решению Правительства РФ может быть установлен рост средней заработной платы работников федерального учреждения в отчетном году по сравнению с предшествующим годом без учета повышения размера заработной платы в соответствии с решениями Правительства РФ.

При этом соотношение средней заработной платы руководителей и средней заработной платы работников федеральных бюджетных и казенных учреждений, формируемых за счет всех финансовых источников, рассчитывается за календарный год. Определение размера средней заработной платы осуществляется в соответствии с методикой, используемой при определении средней зарплаты для целей статистического наблюдения, утвержденной федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере официального статистического учета.

Также отметим, что п. 9 Положения № 583 установлен предельный уровень соотношения средней заработной платы руководителей учреждений и средней заработной платы работников этих учреждений. Итак, предельный уровень этого соотношения в федеральных бюджетных и казенных учреждениях устанавливается федеральным государственным органом, осуществляющим функции и полномочия учредителя соответствующих учреждений, в кратности от 1 до 8. При этом предельный уровень соотношения средней заработной платы руководителя федерального бюджетного и казенного учреждения и средней заработной платы работников этого учреждения в кратности от 1 до 8 может быть увеличен по решению федерального государственного органа – главного распорядителя средств федерального бюджета, в ведении которого находится учреждение, в отношении руководителя учреждения, включенного в соответствующий перечень, утверждаемый Правительством РФ, кроме федеральных учреждений, указанных в п. 10 (1) Положения № 583: для федеральных учреждений, функции и полномочия учредителя которых осуществляет Правительство Российской Федерации, размер предельного уровня соотношения средней заработной платы руководителя федерального учреждения и средней заработной платы работников этого учреждения устанавливается Правительством Российской Федерации или уполномоченным им федеральным органом исполнительной власти.

В настоящее время перечень федеральных бюджетных и казенных учреждений, в которых предельный уровень соотношения средней заработной платы руководителя учреждения и средней заработной платы работников учреждения в кратности от 1 до 8 может быть увеличен по решению федерального государственного органа – главного распорядителя средств федерального бюджета, в ведении которого находится учреждение, в отношении руководителя указанного учреждения, утвержден Распоряжением Правительства РФ от 30.12.2012 № 2627‑р.

Руководителю федерального учреждения выплаты стимулирующего характера осуществляются по решению федерального органа исполнительной власти (государственного органа), федерального учреждения – главного распорядителя средств федерального бюджета, в ведении которого находится федеральное учреждение, с учетом достижения показателей государственного задания на оказание государственных услуг (выполнение работ), а также иных показателей эффективности деятельности федерального учреждения и его руководителя.

Классификация персонала учреждения.

Согласно изменениям в п. 7 Положения № 583 персонал федерального учреждения делится на:

- основной – работники федерального учреждения, непосредственно оказывающие услуги (выполняющие работы), направленные на достижение определенных уставом федерального учреждения целей деятельности этого учреждения, а также их непосредственные руководители;

- вспомогательный – работники федеральных учреждений, создающие условия для оказания услуг (выполнения работ), направленных на достижение определенных уставом этого учреждения целей его деятельности, включая обслуживание зданий и оборудования;

- административно-управленческий – работники федерального учреждения, занятые управлением (организацией) оказания услуг (выполнения работ), а также работники, выполняющие административные функции, необходимые для обеспечения деятельности федерального учреждения.

При этом согласно изменениям п. 10 (2) Положения № 583 федеральные государственные органы, осуществляющие функции и полномочия учредителя федеральных учреждений, и федеральные учреждения – главные распорядители средств федерального бюджета, в ведении которых находятся федеральные учреждения, могут устанавливать предельную долю оплаты труда работников административно-управленческого и вспомогательного персонала в фонде оплаты труда подведомственных федеральных учреждений (не более 40%), а также перечень должностей, относимых к административно-управленческому и вспомогательному персоналу этих учреждений.

Формирование фонда оплаты труда.

Согласно изменениям п. 11 Положения № 583 скорректировано следующее:

- фонд оплаты труда работников федерального автономного и бюджетного учреждения формируется исходя из объема субсидий, поступающих в установленном порядке этим учреждениям из федерального бюджета, и средств от приносящей доход деятельности;

- фонд оплаты труда работников федерального казенного учреждения формируется исходя из объема бюджетных ассигнований на обеспечение выполнения функций такого учреждения и соответствующих лимитов бюджетных обязательств в части оплаты труда работников учреждения.

В заключение отметим, что с учетом внесенных изменений в Положение № 583 теперь оно распространяется на все типы учреждений. Это значит, что при установлении оплаты труда необходимо руководствоваться не только общими нормами трудового законодательства, но и особенностями, предусмотренными данным положением.

[1] Постановление от 05.08.2008 № 583 «О введении новых систем оплаты труда работников федеральных бюджетных и казенных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений».

[2] Постановление Правительства РФ от 14.01.2014 № 20 «О внесении изменений в Постановление Правительства Российской Федерации от 5 августа 2008 г. № 583».

[3] Постановление Правительства РФ от 12.04.2013 № 329 «О типовой форме трудового договора с руководителем государственного (муниципального) учреждения».