ВАЖНО. Контрольные соотношения для РСВ в 2023 году

С I квартала 2023 года расчет по страховым взносам нужно представлять по новой форме. ФНС двумя письмами направила контрольные соотношения для проверки показателей расчета. В материале разберем, что такое контрольные соотношения и как действует налоговая, если расчет им не соответствует.

Что такое контрольные соотношения

Контрольные соотношения (КС) — это соотношения между определенными показателями, сопоставив которые, налоговая служба проверяет правильность заполнения расчета. Их используют и при приеме отчетности, и при камеральной проверке.

Контрольные соотношения можно разделить на:

• внутридокументные — предназначены для проверки соотношений между показателями самой формы , то есть ее разделов, подразделов и приложений к ним;

• междокументные — предназначены для сверки расчета с данными из других документов (персонифицированные сведения о физлицах, декларация по налогу на прибыль, реестр субъектов МСП и т. п.) и для сравнения показателей расчета с другими показателями (например, с МРОТ).

Контрольные соотношения для РСВ представлены в приложении к письму ФНС РФ от 10.03.2023 № БС-4-11/2773@ (далее — Приложение). Письмом от 15. 03.2023. № БС-4-11/2952 налоговая отменяет КС2.1 2.2 , которые касаются соответствия РСВ и 6-НДФЛ , а также уточняет нумерацию оставшихся контрольных соотношений.

Контрольные соотношения собраны в таблицу, графы которой содержат:

• номер контрольного соотношения,

• ссылку на возможное нарушение Законодательства РФ,

• действия ФНС в случае невыполнения КС.

Сами соотношения в таблице представлены в виде формул, части которых разделены знаками =, ≠, ≥, ≤.

Если вы формируете и сдаете отчетность с помощью специальных программ, они автоматически рассчитают показатели для некоторых строк РСВ , проверят правильность заполнения расчета перед его сдачей, а также сообщат о невыполнении КС и необходимости исправить ошибку.

Обязательные контрольные соотношения

Прежде всего нужно отметить, что налоговая посчитает расчет непредставленным, если установлено хотя бы одно из обстоятельств п.4.1 ст. 80 НК РФ.

Если в РСВ нарушены КС из п.7 ст. 431 НК РФ (КС 0.1-0.25 ), налоговая уведомит об отказе в приеме, и плательщик должен будет в течение пяти дней представить исправленный расчет. Эти КС определяют соответствие данных по каждому застрахованному лицу и общую сумму по всем физлицам в целом по плательщику.

Проверка начисленных взносов

Расчет не будет принят и в том случае, если хотя бы за один месяц отчетного периода не выполнится КС

0.1 по физлицу. Например:

Сумма исчисленных взносов (стр. 170 подр 3.2.1 ) за третий месяц отчетного периода должна равняться сумме баз для начисления взносов (стр. 150) за три месяца, умноженной на тариф, который соответствует коду категории застрахованного лица (стр. 130), за вычетом исчисленных взносов из строк 170 за первый и второй месяцы.

Так проверяют выполнение правила расчета взносов, которое установлено п.1 ст. 431 НК РФ.

В таблице КС прописаны формулы для проверки начисленных взносов каждого месяца отчетного периода по каждому физлицу.

Превышение максимальной суммы взносов

Проверка на превышение предельной величины базы и максимально допустимой суммы взносов с начала расчетного периода предусмотрена КС 0.10:

∑ (стр. 170 подр 3.2.1 р. 3 СВ / «соответствующий значению ст. 130 подр 3.2.1 р. 3 СВ тариф страховых взносов» × 30%) с начала расчетного периода 2023 года ≤ 575 100

Предельная величина базы, с которой начисляются взносы в 2023 году, — 1 917 000 ₽. После превышения используется сниженный тариф 15,1% либо тариф 0% (предназначен для льготников, кроме МСП). По строке 170 нужно указать сумму взносов по тарифу, который применяет организация, в пересчете на основной тариф. Сумма этих строк с начала 2023 года не должна превышать 30% от 1 917 000 ₽, то есть 575 100 ₽.

Если показатель окажется больше этой суммы — например, 575 100,03 ₽, — налоговая потребует исправить расчет.

Сравнение сумм взносов по плательщику с суммами по застрахованным лицам

Налоговая откажется принимать расчет и в случае, если организация не выполнит КС0.2 хотя бы за один из месяцев:

Сумма взносов в целом по плательщику за третий месяц отчетного периода (гр. 4 стр. 061подр 1 раздела 1 РСВ по значению поля 001 этого же подраздела) должна быть равна сумме взносов (стр. 170) за третий месяц по всем физлицам, то есть всем Р3, включенным в расчет. Для проверки соотношения из Р3 нужно взять строки 170 с категорией застрахованного лица, которая соответствует коду тарифа в строке 001подр 1 .

Контрольные соотношения для сверки сумм в целом по плательщику с суммами по всем застрахованным лицам установлены для каждого из трех месяцев отчетного периода и для показателей с начала расчетного периода (КС 0.2-0.4, 0.23, 0.24.).

Выплаты и база для исчисления страховых взносов

Сверке подлежат и суммы выплат (КС 0.11-0.13 ), и база для исчисления (КС 0.14-0.16.).

Например, при нарушении КС по сумме выплат ФНС может направить отказ с сообщением1 :

В нем указана формула, тариф, по которому производится сверка, проверяемые значения, а также разница между показателями.

В нашем примере проверка показала, что сумма выплат по организации с начала года меньше на 48 333,48 ₽, чем сумма выплат за последние три месяца + сумма выплат по физлицам за предыдущие периоды, взятая из базы ФНС.

Так бывает, если при заполнении РСВ не учтены ранее представленные корректировки или допущена ошибка в заполнении.

Проверка на выполнение определенных условий

Есть контрольные соотношения, которые прописаны как условие:

• В Р3 СВ не должно быть два листа с одинаковыми значениями СНИЛС + ФИО (КС 0.20 ). Если сотрудник уволен и вновь принят на работу либо работает по трудовому договору и по договору ГПХ, то на него заполняется один Р3 .

• Идентификация стр. 030, 040, 050, 060 подр 3.1 р. 3 СВ с базами данных ЦУН АИС (КС 0.25). Расчет должен содержать достоверные персональные данные: фамилия, имя, отчество и СНИЛС.

Внутридокументные контрольные соотношения

Внутридокументные КС перечислены в Р1 Приложения. В случае нарушения КС с номерами выше 1.1 ФНС направит требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений.

Внутридокументные КС проверяют соответствие между показателями как внутри разделов, подразделов и приложений, так и между ними.

Среднесписочная численность

Среднесписочная численность на титульном листе не должна превышать количество застрахованных лиц всего с начала расчетного периода, указанное в гр. 1 стр. 010 подр 1 раздела 1 (КС 1.154.).

Проверка исчисленных взносов и взносов к уплате

КС для Р1 проверяют равенство сумм взносов к уплате с исчисленными взносами из подр 1 .

Сверка с прошлыми периодами

Для всех показателей расчета «Всего с начала расчетного периода» предусмотрены КС, которые определяют правильность отражения сумм с учетом данных из расчетов за предыдущие отчетные периоды. Например, КС 1.29:

Сумма выплат по взносам, указанная в графе 1 строки 030 подр 1 РСВ за отчетный период, должна быть равна сумме такого же показателя за предыдущий отчетный период (поп) и значений строки 030 из граф 2–4 (за последние три месяца) отчетного периода (оп). Эта формула должна выполняться по каждому тарифу.

Аналогичные КС применяют для проверки сумм выплат и вознаграждений, необлагаемых выплат, базы для исчисления взносов и самих взносов во всех подразделах Р1

ФНС сравнивает данные расчета с данными за предыдущий отчетный период, которые находятся в базе налоговой, с учетом всех корректировок.

Применение пониженных тарифов

Для приложений 1–Ошибка! Недопустимый объект гиперссылки. установлены КС 1.82-1.89., которые позволяют проверить показатели расчета на соответствие условиям применения пониженных тарифов — численность и доля дохода. Эти показатели не должны быть меньше значений, которые устанавливает НК РФ .

Отдельные КС установлены для субъектов МСП, например, КС 1.146 :

если поле 001 подр1 р. 1 СВ = 20 или 24, то наличие подр 1 р. 1 СВ со значением 01 в поле 001 обязательно.

Это значит, что если в расчете есть подр 1 с кодом 20 или 24, то обязательно должен быть подр 1 с кодом 01.

А при заполнении Р3 должно выполняться КС 1.147:

если в подр 3.2.1 р. 3 СВ по ФЛ (по показателям СНИЛС + ФИО) значение поля 130 = МС или ОВЭД, то наличие подр 3.2.1 р. 3 СВ по этому ФЛ со значением в поле 130 = НР обязательно.

То есть код категории застрахованного лица МС или ОВЭД не может быть указан в Р3 по физлицу, если нет строки с категорией НР за этот же месяц. А если код МС или ОВЭД указан, то в строке с кодом НР за это же месяц база для начисления взносов (стр. 150 по каждому значению поля 120) должна быть равна МРОТ до тех пор, пока не будет достигнута предельная величина базы (КС 1.150). Показатель федерального МРОТ в 2023 году — 16 242 ₽.

Междокументные контрольные соотношения

Междокументные КС перечислены в Р2 Приложения. По ним показатели расчета по страховым взносам сравнивают с показателями других форм отчетности и информацией из различных реестров.

Проверка принадлежности к МСП и права применения пониженных тарифов

Плательщик взносов, который указал в РСВ код тарифа 20 или 24, обязательно должен быть включен в реестр МСП (КС 2.14.). Если такие сведения отсутствуют на дату окончания каждого месяца, в котором есть выплаты в подр 1 с кодами тарифа 20 и 24, то применять пониженный тариф плательщик не может.

Проверка статуса предусмотрена и для плательщиков, которые имеют право применять пониженные тарифы при условии, что они есть в соответствующих реестрах — это, например, реестры аккредитованных IT-организаций, организаций электроники, участников проекта «Сколково», резидентов ОЭЗ в Калининградской области и т. п.

КС 2.15-2.17. применяются, если в расчете есть коды тарифа: 06, 07, 13, 14, 15, 16, 17, 18, 19, 22, 23.

Сравнение РСВ и 6-НДФЛ

Письмо ФНС РФ от 15.03.2023. № БС-4-11/2952 отменило КС 2.2 , которое указывало на то, что сумма начисленного дохода, кроме дивидендов, который указан в Р2 расчета 6-НДФЛ, должна быть больше или равна базе для начисления страховых взносов.

Контрольное соотношение 3.1 не применяется с расчета за 2022 год (письмо ФНС РФ от 30.01.2023. № БС-4-11/1010 ).

Отмена КС в отношении РСВ и 6-НДФЛ связана с тем, что показатели в расчете по форме 6-НДФЛ заполняются по фактической дате выплаты дохода сотруднику, а в РСВ — по дате начисления зарплаты. Поэтому сведения по доходам в них будут различаться.

Сравнение РСВ и персонифицированных сведений о физлицах

Общее количество застрахованных лиц в определенном месяце отчетного периода, указанное в стр. 010 подр 1 в РСВ, должно быть равно количеству лиц за этот же месяц, указанному в форме персонифицированных сведений о физлицах — аналоге СЗВ-М , который страхователи сдают в ФНС с 2023 года (КС 2.3-2.5).

Также в новом отчете появилась информация о суммах выплат и иных вознаграждений. Это означает, что строки 070 перссведений за каждый месяц должны соотноситься с графами стр. 140 подр 3.2.1 р. 3 РСВ, за каждый из месяцев отчетного периода и по каждому застрахованному лицу. Разница между этими показателями не должна превышать 10% (КС 2.6-2.11). Например за первый месяц отчетного периода:

Проверка занижения базы по взносам

Используя КС 2.1-2.2 , налоговая определяет занижение базы для исчисления страховых взносов. Для этого среднемесячную зарплату физлица — ∑ (стр. 140 – стр. 160 подр 3.2.1 р. 3 СВ) / количество месяцев получения выплат — сравнивают с МРОТ и средней отраслевой зарплатой в субъекте РФ за предыдущий год.

Если выплаты окажутся меньше этих показателей, ФНС направит требование о предоставлении пояснений или уточнении расчета.

XIII. Заполнение раздела 3 «Персонифицированные сведения о застрахованных лицах» Расчета

13.1. Раздел 3 заполняется плательщиками в отношении всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в подпунктах 1 — 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности, указанных в подпунктах 1 — 12 пункта 1 статьи 1225 Гражданского кодекса Российской Федерации, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями, или с которым заключены трудовые договоры и (или) гражданско-правовые договоры.

Раздел 3 состоит из следующих подразделов:

подраздел 3.1. «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» (далее — подраздел 3.1);

подраздел 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах» (далее — подраздел 3.2);

подраздел 3.2.1. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» (далее — подраздел 3.2.1);

подраздел 3.2.2. «Сведения о базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу» (далее — подраздел 3.2.2).

13.2. В персонифицированных сведениях о застрахованных лицах (далее в настоящем разделе — сведения), в которых отсутствуют данные о сумме выплат и иных вознаграждений, начисленных в пользу физического лица за последние три месяца расчетного (отчетного) периода, по строкам 130 — 210 проставляются прочерки.

13.3. При необходимости заполнения на бумажном носителе нескольких подразделов 3.2 по одному физическому лицу, в пользу которого начислены выплаты и иные вознаграждения, сведения по строкам 010, 015, а также по строкам 020 — 110 подраздела 3.1 заполняются на первом листе. На втором и последующих листах по строкам 010, 015 и по строкам 020 — 110 подраздела 3.1. проставляются прочерки.

13.4. Строка 010 заполняется при аннулировании ранее представленных сведений по застрахованному лицу, отраженных по строкам 020 — 060 подраздела 3.1 В случае аннулирования сведений в строке 010 указывается признак аннулирования «1». При этом в подразделе 3.2 по строкам 130 — 170 и 190 — 210 проставляются прочерки.

При необходимости внесения исправлений в данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, одновременно со сведениями с указанием по строке 010 признака аннулирования «1» представляются исправленные данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения, по строкам 020 — 060 подраздела 3.1 с указанием сведений о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, а также сведений об исчисленных страховых взносах на обязательное пенсионное страхование в подразделе 3.2 При первичном представлении Расчета признак аннулирования не проставляется.

13.5. При представлении сведений, корректировка которых как связана с изменением тарифа страховых взносов, так и не связана с изменением тарифа страховых взносов, в корректирующей форме заполняются все показатели формы, как корректируемые, так и не требующие корректировки.

13.6. В подразделе 3.1 указываются персональные данные физического лица, в пользу которого начислены выплаты и иные вознаграждения.

13.7. По строке 020 указывается ИНН физического лица, присвоенный данному физическому лицу при постановке на учет в налоговом органе (при наличии).

13.8. По строке 030 указывается СНИЛС застрахованного лица в системе индивидуального (персонифицированного) учета Фонда пенсионного и социального страхования Российской Федерации.

13.9. По строкам 040 — 070 указываются сведения о физическом лице в соответствии с документом, удостоверяющим личность:

по строке 070 — дата рождения.

13.10. По строке 080 указывается числовой код страны, гражданином которой является физическое лицо. Код страны указывается согласно ОКСМ.

При отсутствии у физического лица гражданства по строке 080 указывается код страны, выдавшей документ, удостоверяющий личность.

13.11. По строке 090 указывается цифровой код пола физического лица в соответствии с Общероссийским классификатором информации о населении (ОК 018-2014) в соответствии с документом, удостоверяющим личность:

13.12. По строке 100 указывается код вида документа, удостоверяющего личность физического лица, в соответствии с приложением N 6 к настоящему Порядку.

13.13. По строке 110 указываются серия и номер документа, удостоверяющего личность физического лица. Знак «N» не проставляется, серия и номер документа отделяются пробелом.

13.14. В подразделе 3.2 указываются сведения о суммах выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, а также сведения об исчисленных страховых взносах.

13.15. При заполнении подраздела 3.2 при исчислении плательщиком страховых взносов выплат и иных вознаграждений физическому лицу, облагаемых страховыми взносами по разным тарифам, заполняется необходимое количество строк Расчета.

13.16. В графе 120 указаны порядковые номера месяцев в последних трех месяцах расчетного (отчетного) периода («1» соответствует первому месяцу из последних трех месяцев расчетного (отчетного) периода, «2» — второму месяцу из последних трех месяцев расчетного (отчетного) периода, «3» — третьему месяцу из последних трех месяцев расчетного (отчетного периода).

13.17. По строкам графы 130 указывается код категории застрахованного лица согласно приложению N 7 к настоящему Порядку за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. Данный код заполняется заглавными буквами русского алфавита.

13.18. По строкам графы 140 указывается сумма выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и коду категории застрахованного лица.

13.19. По строкам графы 150 указывается база для исчисления страховых взносов в размерах, не превышающих для каждого застрахованного лица единую предельную величину базы для исчисления страховых взносов, установленную Правительством Российской Федерации в соответствии с пунктом 6 статьи 421 Кодекса, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно, отдельно по каждому месяцу и коду категории застрахованного лица.

13.20. По строкам графы 160 указываются суммы выплат и иных вознаграждений, начисленных в пользу физического лица по договорам гражданско-правового характера за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно, отдельно по каждому месяцу и коду категории застрахованного лица.

13.21. По строкам графы 170 указывается сумма страховых взносов, исчисленных плательщиком страховых взносов с базы для исчисления страховых взносов, не превышающей единую предельную величину для каждого застрахованного лица, установленную Правительством Российской Федерации в соответствии с пунктом 6 статьи 421 Кодекса, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица отдельно по каждому месяцу и коду категории застрахованного лица.

13.22. В подразделе 3.2.2 учитываются суммы выплат и иных вознаграждений, начисленных плательщиком в пользу физического лица, с которых исчисляются страховые взносы, а также суммы страховых взносов, исчисленных плательщиком страховых взносов в пользу физического лица в соответствии со статьей 428 Кодекса.

13.23. В графе 180 указаны порядковые номера месяцев в последних трех месяцах расчетного (отчетного) периода («1» соответствует первому месяцу из последний трех месяцев расчетного (отчетного) периода, «2» — второму месяцу из последний трех месяцев расчетного (отчетного) периода, «3» — третьему месяцу из последний трех месяцев расчетного (отчетного периода).

13.24. По строкам графы 190 указывается код застрахованного лица согласно приложению N 8 к настоящему Порядку за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно.

13.25. По строкам графы 200 указывается база для исчисления страховых взносов по дополнительному тарифу, установленному статьей 428 Кодекса, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами застрахованного лица.

13.26. По строкам графы 210 указывается сумма страховых взносов по дополнительному тарифу, установленному статьей 428 Кодекса, исчисленных плательщиком страховых взносов в пользу физического лица, за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно отдельно по каждому месяцу и тарифу, применяемому плательщиком к выплатам и иным вознаграждениям в пользу физического лица в соответствии с кодами застрахованного лица.

Новый расчет по страховым взносам в 2023 году — как заполнить и сдать

Расчет по страховым взносам (РСВ) в 2023 году изменился вслед за масштабными изменениями налогового законодательства. Рассказываем, как заполнить новый РСВ в 2023 году вручную (с примером), как сформировать расчет в программе 1С, а также уточняем важные нюансы по сдаче расчета.

Образец заполнения РСВ в 2023 году

В качестве иллюстрации предлагаем пример заполнения нового РСВ в 2023 году. Пример подготовлен для компании с двумя сотрудниками, не применяющей специальные тарифы (пониженные или дополнительные).

Правила сдачи нового РСВ в 2023 году

Начнем рассматривать новый расчет по страховым взносам с общих вопросов.

Кто должен сдавать новый РСВ

РСВ по-прежнему сдают:

- юрлица, которые делают физлицам выплаты, облагаемые взносами;

- ИП, производящие такие же выплаты;

- физлица – не ИП, являющиеся страхователями по отношению к тем лицам, кому выплачивают деньги (например, ведущие частную практику и нанимающие сотрудников);

- главы КФХ.

Для компаний и ИП на АУСН действует исключение. Они освобождены от обязанности отчитываться по РСВ, а данные, необходимые для расчетов с бюджетом по взносам, направляют в уполномоченные банки или через ЛК в ФНС.

Куда нужно сдавать РСВ

РСВ в 2023 году сдают в ИФНС:

- юрлица — по месту своего нахождения. Если есть обособленное подразделение на территории РФ, которое само начисляет и выплачивает деньги физлицам, по нему сдается отдельный РСВ в налоговую по месту его нахождения. Если обособка расположена за пределами РФ, то РСВ по ней сдается в ИФНС по месту российской «головы»;

- ИП (и иные физлица) — по месту жительства;

- главы КФХ — по месту учета главы КФХ.

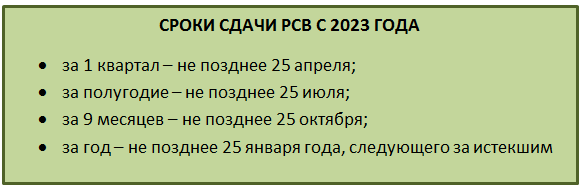

Какой срок сдачи РСВ в 2023 году

Компании, физлица (включая ИП) и главы КФХ, которые производят выплаты «физикам», сдают РСВ (пп. 1 п. 1 ст. 419, ст. 423, п. 7 ст. 431 НК РФ) в обновленные сроки. Напомним, такое обновление связано в том числе с переходом на ЕНС и ЕНП.

Если крайний день пришелся на выходной или праздник, действует перенос сроков по п. 7 ст. 6.1 НК РФ.

Для главы КФХ, у которого нет наемных работников, установлена обязанность отчитываться раз в год. То есть такой глава сдает РСВ только за прошедший год, не позже 25 января следующего года.

Как надо сдавать новый РСВ

Способов сдачи РСВ в 2023 году два — электронно по ТКС и на бумаге. Но право выбрать способ предоставлено только тем страхователям, у кого количество физлиц, включенных в отчет, 10 человек и меньше. Те, у кого уже 11 и более получателей облагаемых взносами выплат, могут отчитаться только в электронном виде.

Как заполнить отчет РСВ в 2023 году

Бланк РСВ по форме КНД 1151111, актуальный для отчетности за периоды с 1 квартала 2023 года, утвержден Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. В этом же документе закреплены указания по заполнению РСВ в 2023 году. Новому порядку посвящено Приложение N 3 к приказу (далее будем называть это просто — Порядок).

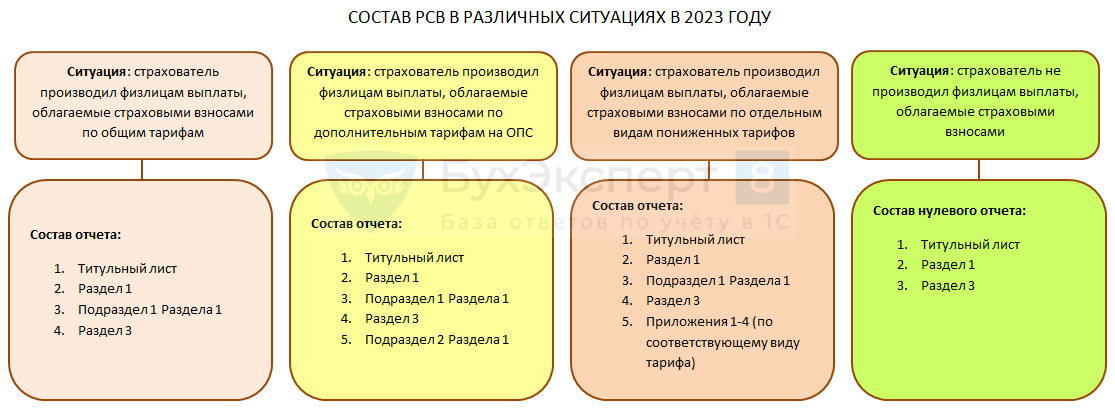

Сначала посмотрим, какой состав должен быть у отчета в различных ситуациях.

Теперь разберем, как заполнять РСВ в составе обязательных разделов.

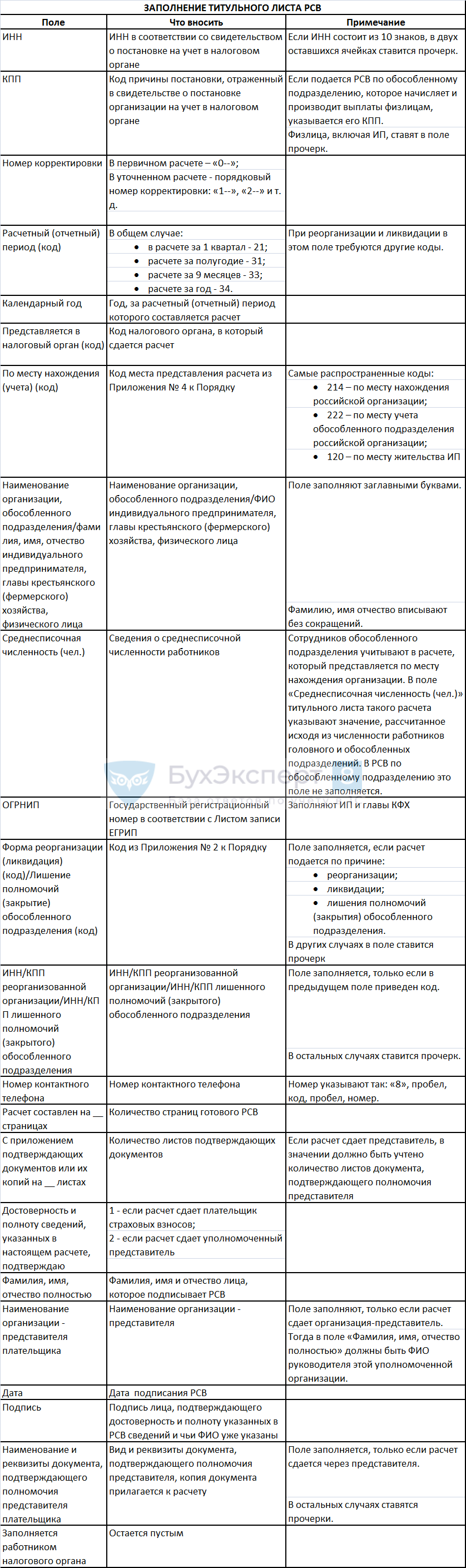

Титульный лист

Как должен быть оформлен титульный лист нового РСВ, зафиксировано в Разделе II Порядка.

Для удобства мы сгруппировали основные моменты в таблицу.

Таблица 1

Отметим, что, поскольку в некоторых графах листа указываются сведения, которые известны только после формирования информативных разделов расчета, заполнять его удобнее в последнюю очередь.

Образец заполнения титульного листа РСВ

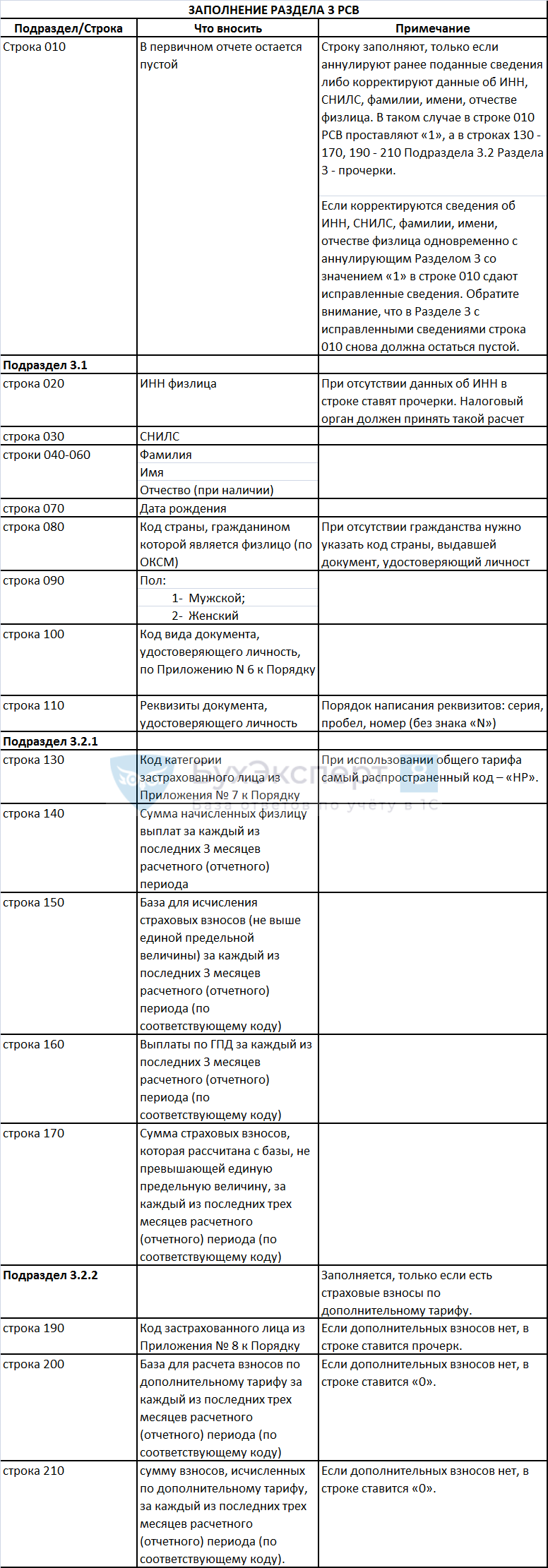

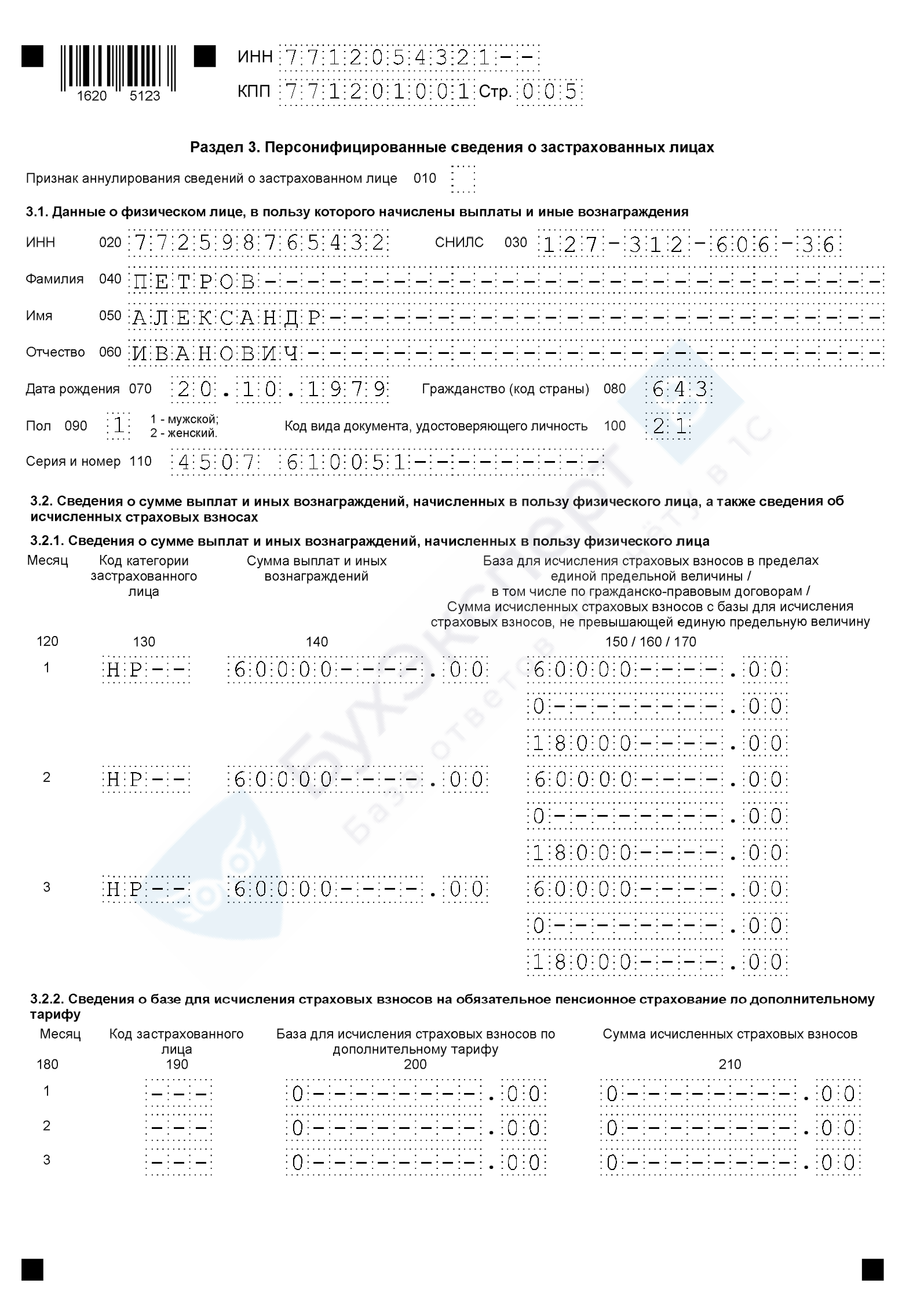

Как заполнить Раздел 3 нового РСВ

Рассматривать заполнение РСВ по форме 2023 года мы будем в той последовательности, в какой его удобно заполнять на практике — с Раздела 3.

В Раздел 3 нового РСВ включают персонифицированные сведения по каждому «физику», для которого составитель отчета являлся страхователем в последние 3 месяца периода (за который готовится расчет).

Обратите внимание! Не производил выплаты, а являлся страхователем. То есть имелся действующий трудовой договор или договор ГПХ, пусть даже по нему не было выплат в периоде.

Всех таких физлиц на договорах за соответствующий период и нужно внести в Раздел 3 нового РСВ в 2023 году.

Заполнению Раздела 3 посвящен раздел XIII Порядка. Мы же снова предлагаем бухгалтеру, формирующему отчет, сверяться с нашей таблицей.

Таблица 2

Обращаем внимание, если субъект малого и среднего предпринимательства (СМСП) применяет пониженный тариф (15%), то для отражения в РСВ он берет код категории застрахованного лица (КЗЛ) «МС». Исключение сделано для СМСП со среднесписочной численностью сотрудников, превышающей 250 человек с основным видом деятельности «предоставление продуктов питания и напитков». Для них введен код пониженного тарифа «ОВЭД».

Кроме Подраздела 3.2.1 Раздела 3 с такими специальными кодами КЗЛ в состав расчета СМСП должен включить и Подраздел 3.2.1 Раздела 3 с кодом «НР» (для сумм по МРОТ, по которым взносы исчисляются по ставкам общего тарифа).

Образец заполнения Раздела 3 РСВ

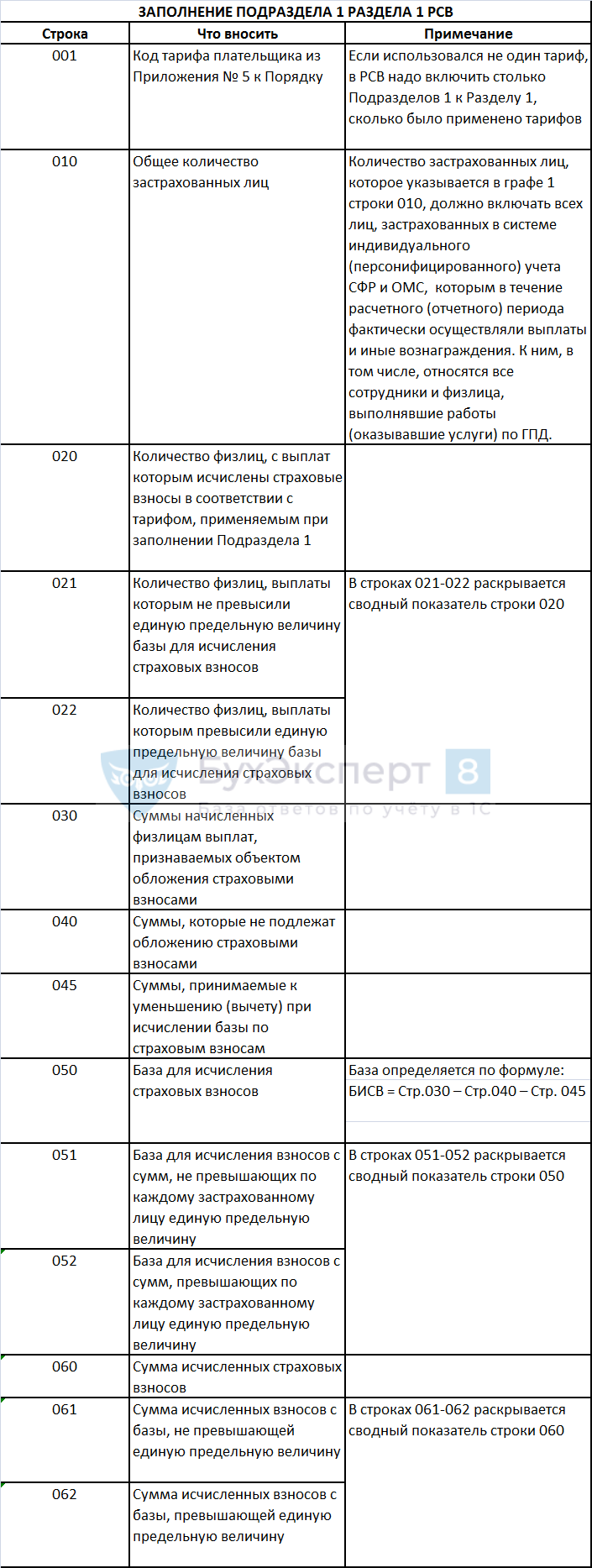

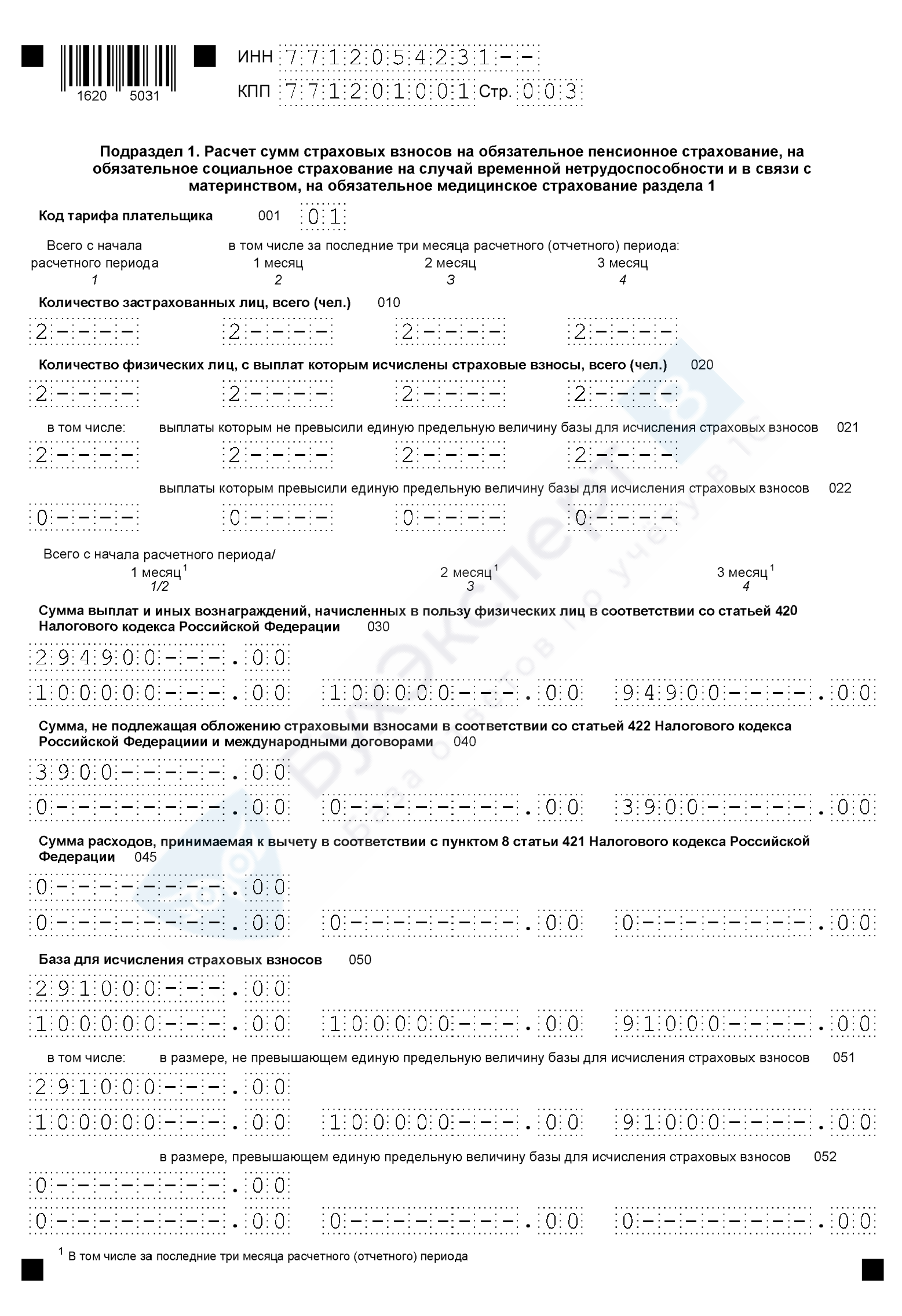

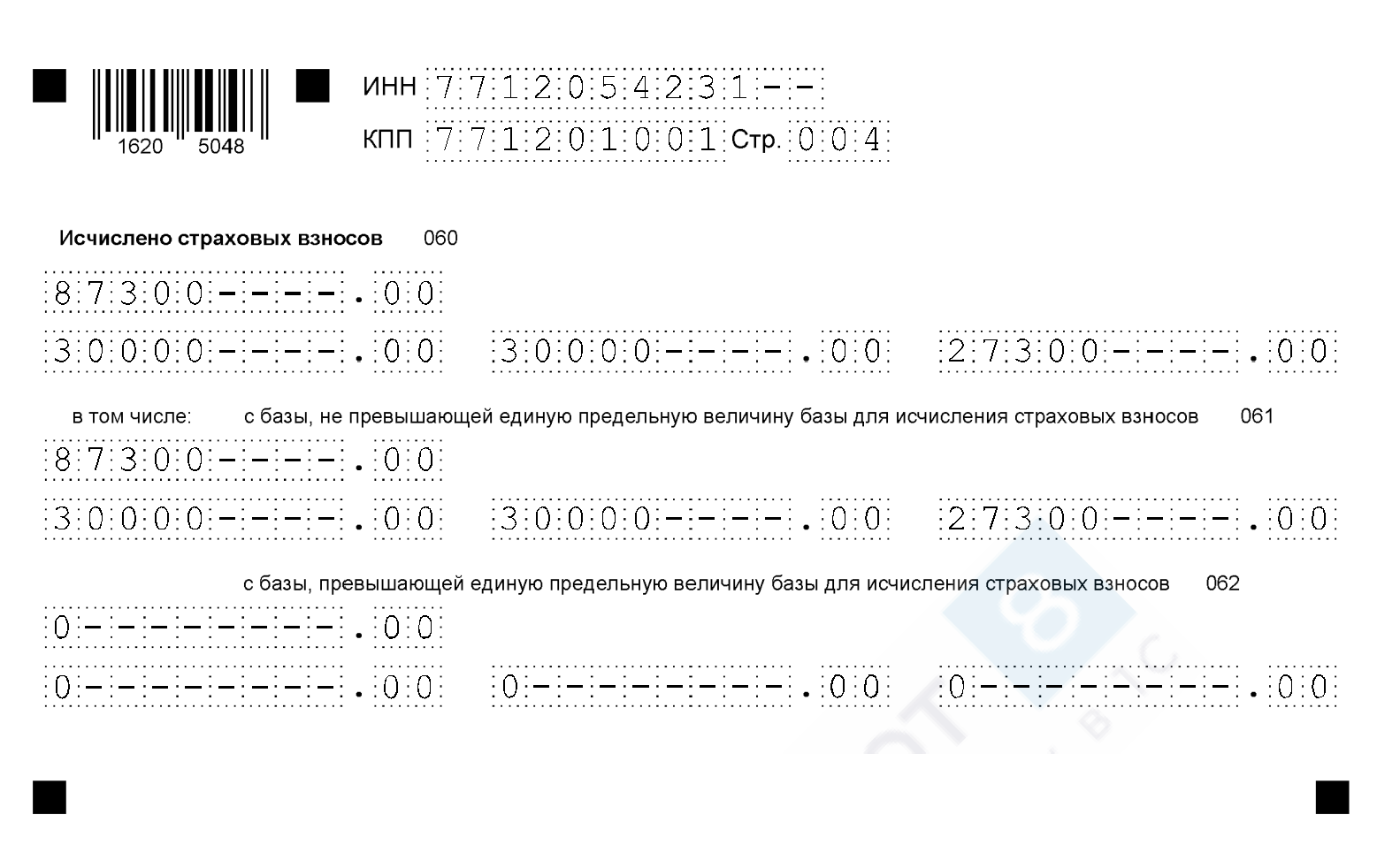

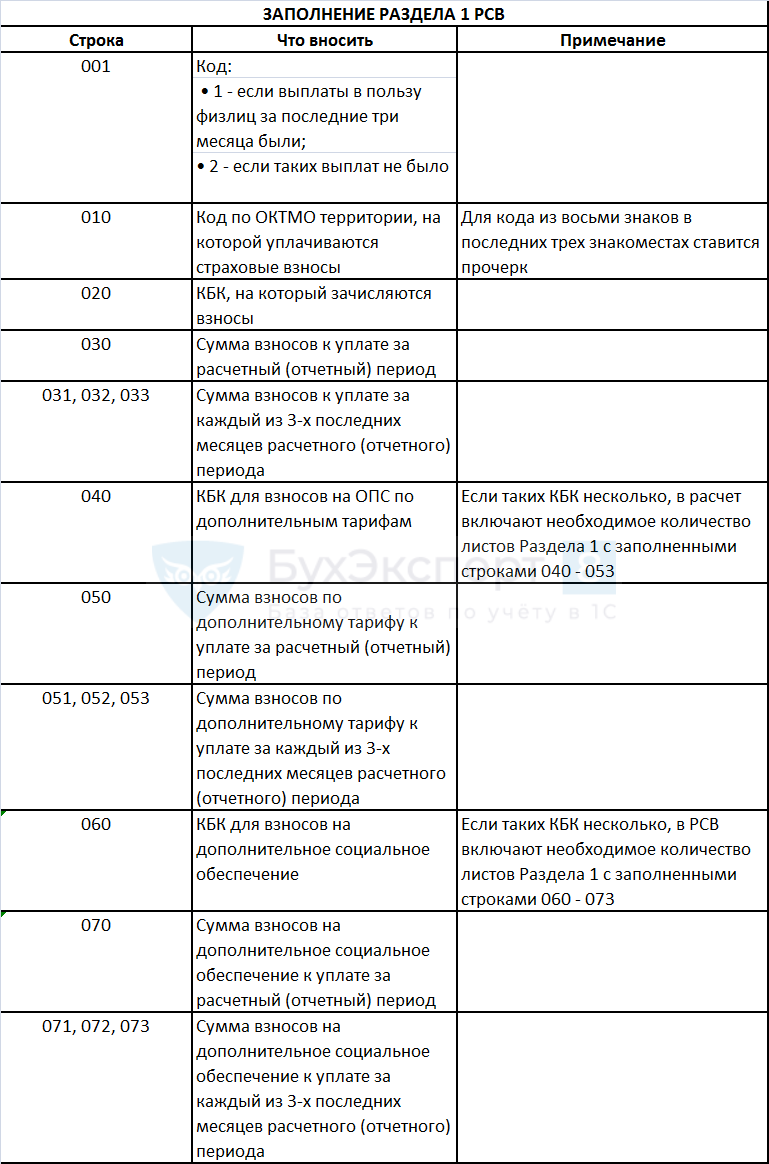

Заполнение Подраздела 1 Раздела 1 в РСВ в 2023 году

В этой части РСВ нужно показать расчет взносов к уплате. Сюда вносят сводные данные по всем физлицам с начала года. За каждый из последних трех месяцев периода так же приводятся отдельные показатели.

Правила формирования Подраздела 1 Раздела 1 прописаны в Разделе IV Порядка.

Если в течение периода приобретено или утрачено право на применение пониженного тарифа взносов, строка 062 имеет особенности заполнения.

Если право на льготный тариф по итогам расчетного (отчетного) периода было получено, то в графах 1 — 4 строки 062 проставляется «0». Если же такое право по итогам периода утрачено, сумма в графе 1 строки 062 определяется по формуле:

Гр. 1 стр. 062 = Значение гр. 1 стр. 052 х Тариф для выплат, превышающих ЕПВ (предельную величину)

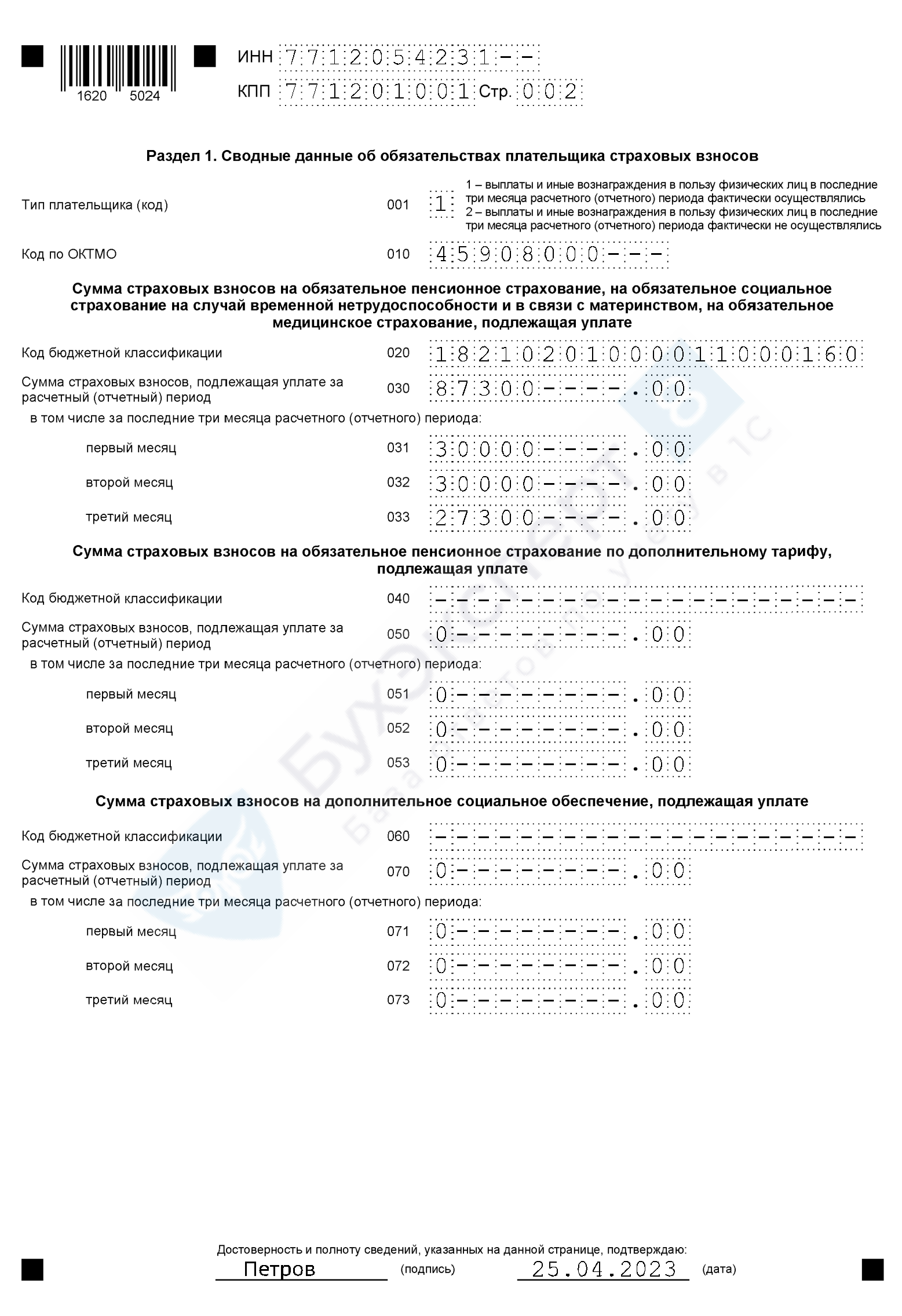

Образец заполнения Подраздела 1 Раздела 1 РСВ:

Как заполняется Раздел 1 нового РСВ

В Разделе 1 нового РСВ отражаются обязательства страхователя по взносам в сводном виде, на основе вычислений, расшифрованных в Подразделе 1.

Нюансы заполнения раздела прописаны в Разделе III Порядка.

Заполненный Раздел 1 РСВ выглядит так:

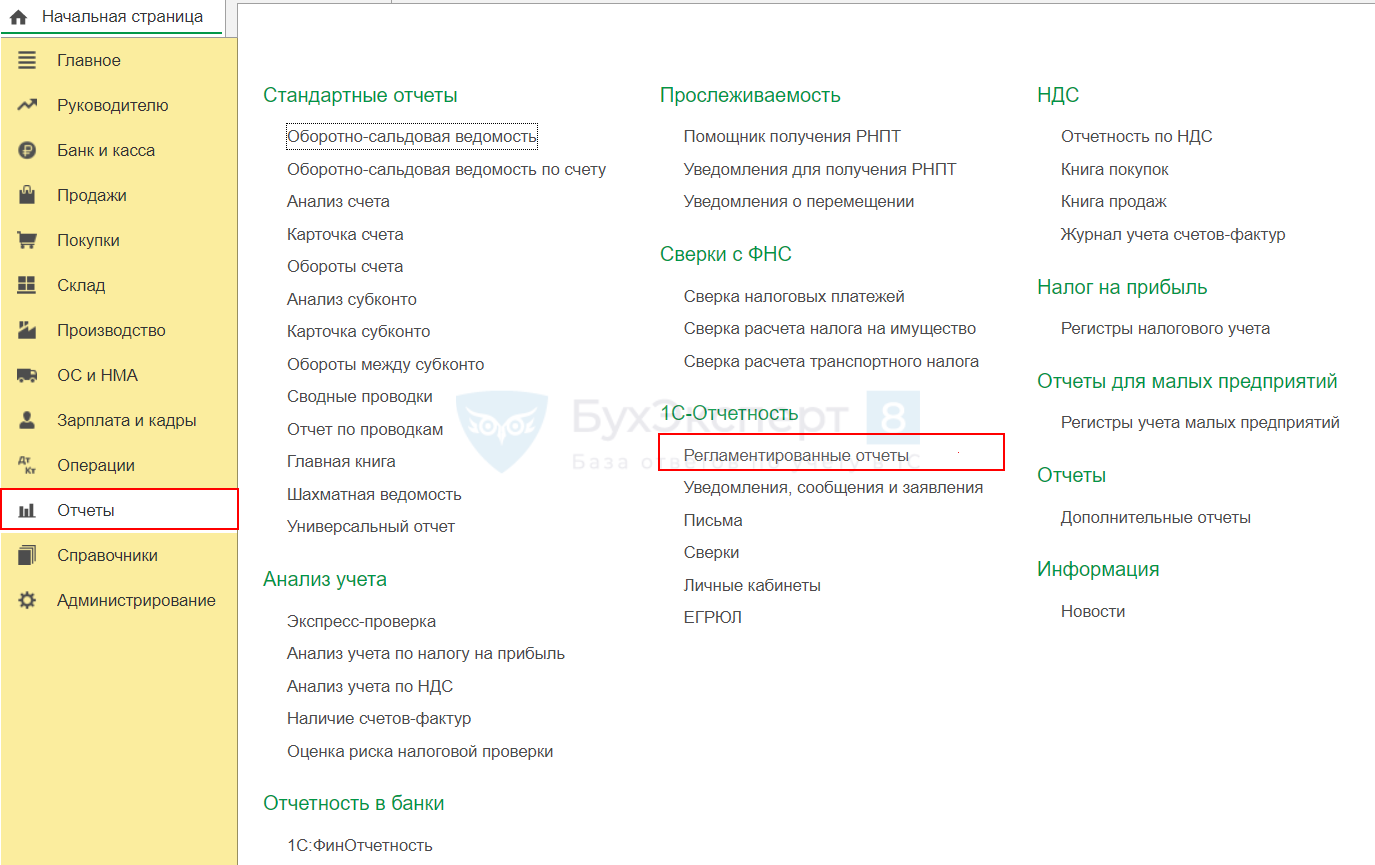

Как заполнить РСВ в 1С

Те, кто пользуется 1С, могут сформировать новый РСВ автоматически в программе. В 1С:Бухгалтерия 8, начиная с версии 3.0.132 от 10.03.2023, добавлено автозаполнение этой формы.

Чтобы РСВ заполнился автоматически, в 1С нужно начислить зарплату за все месяцы периода, попадающего в отчет. Начисления должны быть произведены стандартными документами из раздела Зарплата и кадры / Все начисления .

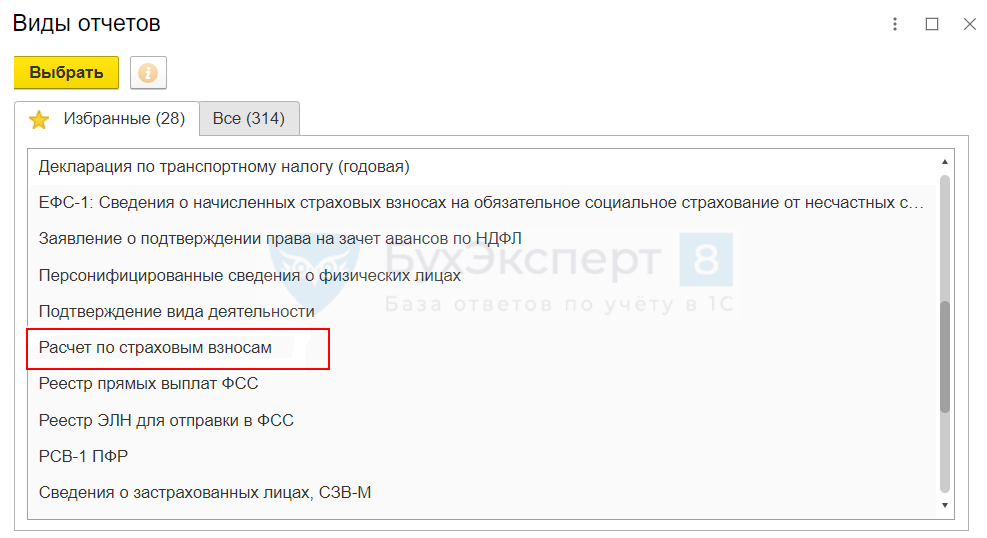

Далее нужно в разделе Регламентированные отчеты

выбрать и создать Расчет по страховым взносам ,

выбрать период и нажать Заполнить .

Затем отчет нужно записать кнопкой Записать .

На скринах приведен пример создания РСВ по новой форме за 1 квартал 2023. Подробнее Расчет по страховым взносам в 1С 8.3

Проверить, что получилось, можно, в том числе опираясь на алгоритм ручного заполнения отчета, приведенный в нашей статье.

Запомните

- РСВ за 2023 год заполняется и сдается по новой форме.

- Формировать расчет непрограммными средствами следует, руководствуясь Порядком, приведенным в Приказе ФНС от 29.09.2022 N ЕД-7-11/878@, утвердившем новый РСВ.

- В бухгалтерских программах, в частности, в 1С доступно автоматическое заполнение отчета.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(1 оценок, среднее: 5,00 из 5)

Как заполнять строки 021 и 022 РСВ, если превысили предельную базу

Облагаемую взносами базу и сумму страховых взносов отражают в подраздел 1 раздела I РСВ. Суммарные данные приводятся за отчетный период, а также за каждый из трех последних месяцев в отдельности.

Все суммы в подразделе 1раздела I РСВ нужно приводить нарастающим итогом с начала года и отдельно за последние три месяца отчетного периода.

На 2023 год единая предельная база для исчисления страховых взносов в отношении каждого работника установлена в размере 1 917 000 рублей. С выплат сверх этой сумм, страховые взносы платятся по пониженному тарифу – 10%.

Информация о количестве работников, выплаты которым превысили предельную величину для исчисления страховых взносов, отображается в Расчете по страховым взносам. В подразделе подраздел 1 раздела I для этих данных выделены отдельные строки.

- 021- количество физических лиц, выплаты и иные вознаграждения, которым не превысили единую предельную величину базы для исчисления страховых взносов;

- 022- количество физических лиц, выплаты и иные вознаграждения, которым превысили единую предельную величину базы для исчисления страховых взносов.

Сначала в строке 010 нужно указать общее количество застрахованных лиц. Всех, с кем у вас заключены договоры и независимо от того, платили вы им что-то в отчетном периоде или нет. Чаще всего забывают включить декретниц или исключают из общего списка тех, кто ушел в отпуск за свой счет. Ничего исключать нельзя. Отсутствие выплат не делает работника незастрахованным лицом.

Затем, в строке 020 нужно указать работников, с выплат в пользу которых вы исчислили страховые взносы. Вот здесь уже не нужно указывать упомянутых выше декретниц и отпускников за свой счет.

При этом, число работников за весь отчетный период, не за месяц, у вас всегда будет полным, с учетом всех, в том числе уволеннных, принятых и т.п. Не забывайте, что в подразделе 1 все данные формируются нарастающим итогом с начала года и отдельно за последние три месяца отчетного периода.

По предельной базе…

Далее число застрахованных лиц подразделяется на тех, выплаты которым были начислены в пределах базы, и тех, чьи доходы превысили лимит облагаемой базы.

Информация отражается в строках 021 и 022.

- В строке 021 укажите количество работников, выплаты которым не превысили 1 917 000 рублей за отчетный период.

- В строке 022 укажите число работников, которым выплатили за отчетный период 1 917 000 рублей.

Где еще в РСВ указываются данные с учетом предельных баз…

Далее в РСВ нужно будет показать суммы исчисленных страховых взносов, их тоже придется разделить на выплаченные с доходов в пределах базы и с доходов сверх предельной базы. В 2023 году это 1 917 000 рублей за год по каждому работнику.

База для расчета взносов отражается по строке 050.

В строках 051 и 052 база делится на две части: доходы в пределах базы для страховых взносов (051) и доходы сверх базы (052).

Исчисленные по единому тарифу взносы указывают по строке 060.

Взносы также делятся на две части, которые указывают в последующих строках: