Как вносить исправления в первичные документы: новые правила с 2022 года

Исправление ошибок в первичных бухгалтерских документах разрешают закон о бухучете (от 06.12.2011 № 402-ФЗ) и ФСБУ 27/2021 (приказ Минфина от 16.04.2021 № 62н).

Согласно данным НПА при внесении исправлений в исходный документ, составленный на бумаге, ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуеется заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Пример внесения исправления в первичный учетный документ от КонсультантПлюс

При проверке требования-накладной по форме N М-11 бухгалтер ООО «Альфа» обнаружил ошибку в наименовании материальных ценностей: вместо «М-400-Д20» было ошибочно указано «М-500-А10». В связи с этим 13.07.2022 в требование-накладную внесены исправления: зачеркнуто «М-500-А10», внесена верная запись — «М-400-Д20», добавлена надпись «Исправлено», дата исправления. Исправления заверены лицами, составившими требование-накладную: Красиным О.С. и Сидоровым Р.С.

Смотрите пример правок бесплатно, оформив пробный доступ к системе.

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

До вступления в силу ФСБУ 27/2021 налоговики разрешали вместо правки исходного документа оформить другой — исправительный (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае был подобен выписке исправительного счета-фактуры. То есть в нем делали указание на то, что это исправительный документ, приводили номер и дату исходного документа, а также порядковый номер и дату исправления.

Однако сейчас этот способ применять нельзя, считает Минфин. В Информационном сообщении от 10.06.2021 № ИС-учет-33 (подп. г п. 8) ведомство говорит, что исправление в первичном учетном документе, составленном на бумажном носителе, путем составления нового (исправленного) документа не допускается.

Способ с заменой используют только для исправлений в первичных документах, составленных в электронной форме. Это прямо предусмотрено п. 20 ФСБУ 27/2021.

Удостоверьтесь, что вы соблюдаете все требования нового ФСБУ 27/2021 по документообороту с помощью Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Исправления первичной документации

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

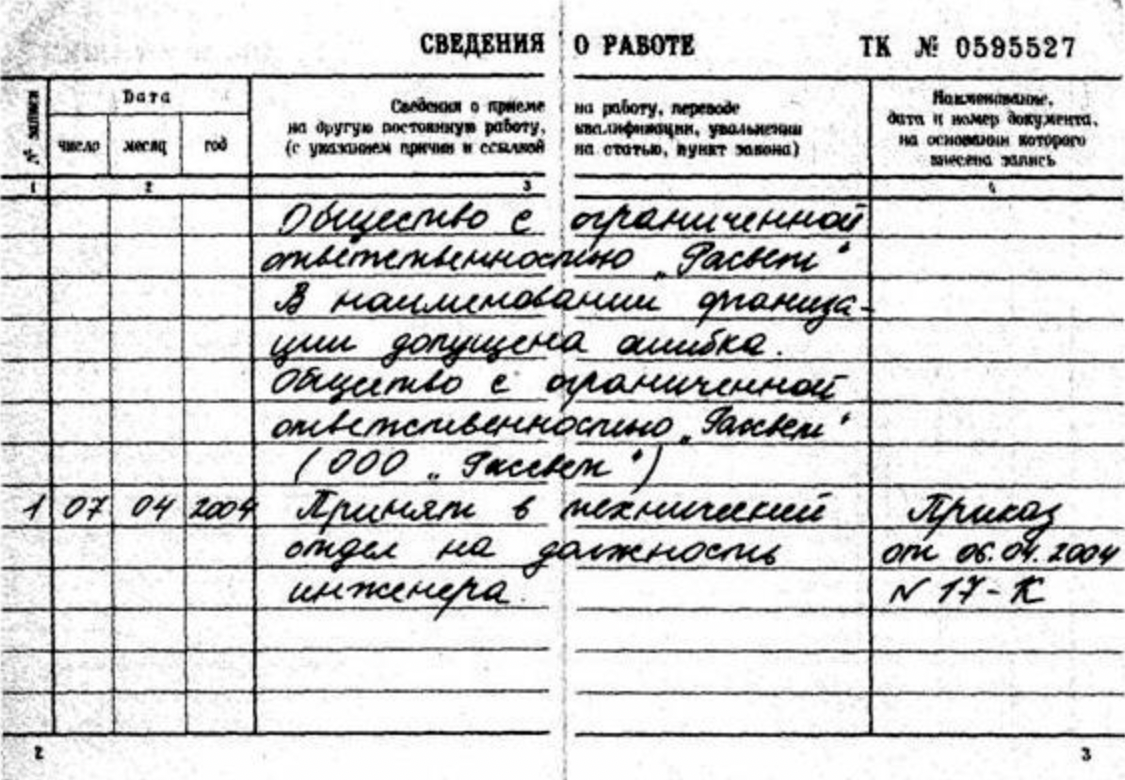

Как исправить запись в трудовой

Обычно неверную запись в трудовой книжке исправляет работодатель, который допустил ошибку. Но иногда можно изменить запись и с прошлой работы сотрудника.

С 1 сентября 2021 года действует новый порядок ведения и хранения трудовых книжек. Он упростил правила, по которым они заполняются. Расскажу, как исправить неверную запись в бумажной трудовой по новым правилам и кто должен это делать.

Учтите, что на иллюстрациях в статье изображены трудовые книжки, заполненные по старым правилам, но разница незначительная.

Кто вносит исправления в трудовую книжку

По общему правилу исправления в трудовую книжку вносит работодатель, который допустил ошибку и сделал неточную или неправильную запись.

Однако есть случаи, когда на текущем месте работы могут исправить ошибки прежних работодателей:

- если есть документ об ошибке от бывшего работодателя, который ее допустил;

- если бывший работодатель прекратил свое существование. При этом если компания была реорганизована, записи может исправить организация-правопреемник.

Исправляет записи работник, ответственный за ведение трудовых книжек. Если такого сотрудника нет, это делает директор организации или сам индивидуальный предприниматель.

Записи в трудовой книжке совместителя исправляет тот работодатель, который вносил запись о работе по совместительству. Так, по желанию сотрудника запись о совместительстве вносят по месту основной работы — тогда и исправляют записи там же .

С сентября 2021 года у совместителей появилась возможность вносить записи и по месту работы по совместительству — когда сотрудник не работал и, соответственно, трудовая книжка была у него на руках. В этом случае ошибки будет исправлять работодатель по совместительству.

Общие правила изменений в трудовой

Законодательная база. То, как заполнять трудовые книжки, регулирует трудовой кодекс. Например, в статьях 77—81 и 83—84 .1 говорится, какие формулировки использовать при увольнении работника. Это поможет правильно внести запись, в том числе когда надо что-то исправить.

Новым порядком ведения и хранения трудовых книжек также следует руководствоваться, если надо изменить или исправить какую-то запись.

Что не нужно исправлять. Не надо исправлять ошибки, которые не влияют на действительность записей и, соответственно, на подтверждение стажа работы.

Например, запись о наименовании организации и о приеме на работу внесли в одну строку. Формально это ошибка, но сама запись верная, поэтому исправлять ее не обязательно.

Другой пример — даты указали не арабскими цифрами, а написали месяц прописью. Такую ошибку тоже не нужно исправлять. Подробнее об этом я еще расскажу ниже.

Нужно ли исправлять орфографические ошибки, зависит от того, могут ли они повлиять на решение пенсионного фонда о зачете периода работы в стаж сотрудника или нет.

Так, надо исправить орфографическую ошибку в названии должности или наименовании компании. Также критичными будут ошибки в написании фамилии, имени или отчества работника и дате его рождения. При назначении пенсии сотрудники пенсионного фонда могут не зачесть стаж, и работнику придется обращаться в суд.

Строго говоря, все это относится к записям до 2020 года. С 1 января 2020 года работодатели сдают на всех сотрудников форму СЗВ-ТД — все сведения о работе государство теперь хранит в электронном виде. Поэтому в первую очередь нужно следить, чтобы все было корректно в форме, и не забывать сдавать корректирующие СЗВ-ТД .

Нужно ли исправлять запись, если сотрудник увольняется. Исправить неверную запись в трудовой нужно, если работник увольняется или просит изменить запись уже после увольнения. Если ошибку не исправить, в дальнейшем у сотрудника могут возникнуть проблемы с получением пенсии и он может обратиться в суд с иском к бывшему работодателю.

В этом случае компания как минимум потратит время на разбирательство. А если бывший работник докажет свою правоту, то придется не только исправить запись в трудовой книжке, но и выплатить сотруднику компенсацию морального вреда. Опять же это относится прежде всего к записям до 2020 года. Начиная с кадровых мероприятий 2020 года, важнее следить за сведениями, которые передаются в ПФР через форму СЗВ-ТД.

Как вносить изменения в трудовую книжку

Ошибка при первичном заполнении. До 1 января 2021 года если работодатели начинали заполнять титульный лист трудовой книжки и допускали ошибку, то запись не исправляли. Испорченный бланк трудовой необходимо было списать и уничтожить по акту, а работнику завести другую книжку.

С 2021 года тем, кто впервые устраивается на работу, трудовые в виде серо-зеленой книжки вообще не заводят. Поэтому такие ошибки если и случаются, то в форме СЗВ-ТД , которую подают в том числе при приеме на работу. Чтобы их исправить, нужно подать корректирующую форму.

Исправления на титульном листе. На титульном листе трудовой книжки можно исправлять и дополнять ранее внесенную информацию.

Бывает, что работник меняет фамилию, например при вступлении в брак или при разводе. Тогда сотрудник, ответственный за ведение трудовых, зачеркивает одной чертой прежнюю фамилию. При этом зачеркнутая фамилия должна остаться читаемой.

Сверху, снизу или рядом на той же строке нужно написать новую фамилию работника. А, например, в трудовых книжках образца 1974 года, которые до сих пор в ходу, есть пустая строка для новой фамилии.

На внутренней стороне обложки делают ссылку на документы, которые послужили основанием для смены фамилии: паспорт, свидетельство о браке, разводе, перемене имени и т. д. Текст заверяют подписью лица, ответственного за ведение трудовых книжек, и печатью, если она используется в организации.

Запись в строке «Образование» работодатель делает на основании документов об образовании. Это, например, аттестат о среднем общем образовании, диплом бакалавра и др. В зависимости от того, какое учебное заведение окончил сотрудник, указывают уровень образования: среднее общее, высшее и др.

Когда работник получает новый уровень образования — например, после техникума оканчивает университет — сведения об образовании в трудовой книжке нужно дополнить. При этом ранее внесенные записи работодатель не зачеркивает, а новую информацию указывает через запятую.

Если в строке «Образование» не осталось места для новых сведений, то их указывают в этой же строке выше предыдущей записи.

На внутренней стороне обложки трудовой книжки обычно не делают ссылку на документ, который подтверждает изменение уровня образования.

Бывает, что исправления в трудовой книжке делают неправильно: например, на титульном листе в строке «Образование» зачеркивают запись о первом образовании, а потом указывают образование следующего уровня. В этом случае менять ничего не нужно. Хотя изменение сведений об образовании оформлено неверно, такая ошибка не влияет на действительность стажа и всей трудовой книжки.

А вот если ФИО или дата рождения работника на титульном листе не совпадают с паспортными данными, то это серьезная проблема. Получается, что формально трудовая книжка не принадлежит этому человеку.

Что делать в такой ситуации, порядок ведения трудовых книжек не разъясняет. Но это может повлечь для работника серьезные последствия: например, ПФР не примет книжку, ссылаясь на то, что она принадлежит другому лицу.

Тут есть несколько вариантов действий со стороны работодателя:

- не принять трудовую книжку и посоветовать кандидату обратиться к тому работодателю, который ее оформил. Он внесет исправления по аналогии с изменением фамилии;

- внести исправления самостоятельно, предварительно получив от прежнего работодателя документ об ошибке;

- завести работнику по его заявлению новую трудовую. Но в этом случае ошибка в старой трудовой книжке останется неисправленной, и в дальнейшем у сотрудника могут возникнуть проблемы при назначении пенсии.

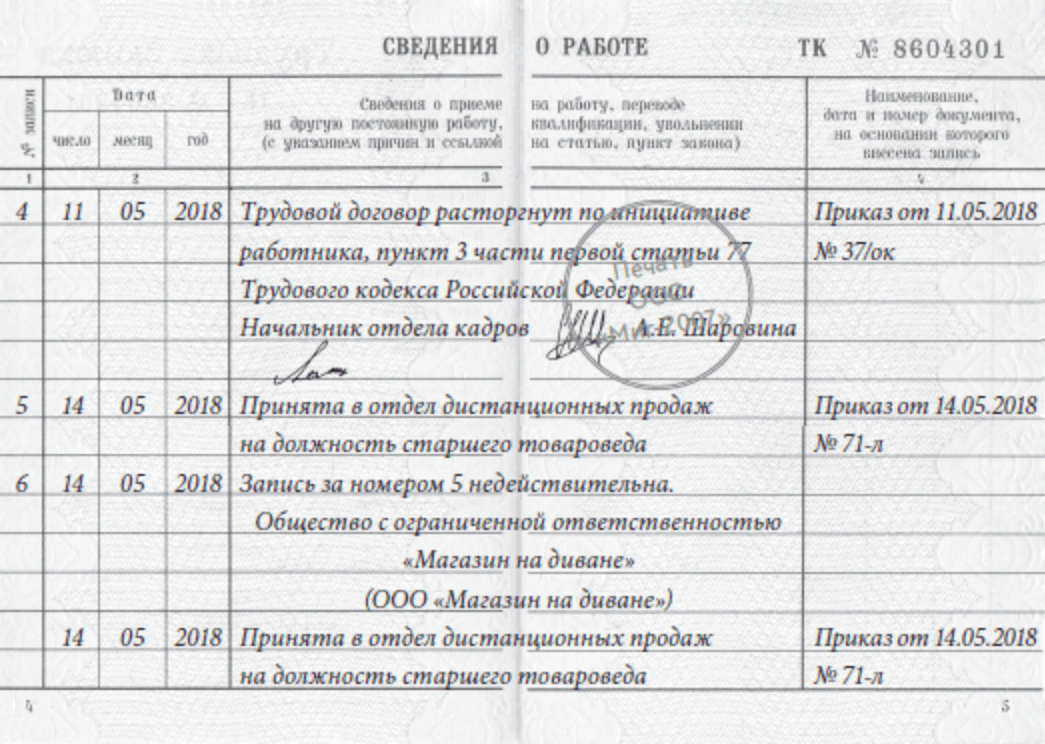

Исправление сведений о работе. В отличие от титульного листа, при исправлении записи в разделе «Сведения о работе» нельзя ничего зачеркивать.

Вот, например, как нужно исправлять неверную запись о приеме на работу:

- После последней записи указать следующий порядковый номер и текущую дату записи.

- В 3-й графе написать: «Запись за номером таким-то недействительна». И внести правильную запись.

- В 4-й графе повторно указать дату и номер приказа или другого решения, запись из которого ранее неправильно внесли в трудовую книжку. Либо написать дату и номер приказа или решения, на основании которого делается верная запись.

Все исправления должны точно соответствовать документам, на основании которых они вносятся. В качестве исключения принимаются свидетельские показания, если есть судебное решение и если работодатель массово утратил трудовые книжки сотрудников из-за чрезвычайных ситуаций.

В таком же порядке признаются недействительными записи о переводе на другую постоянную работу и об увольнении. Это необходимо, в том числе если суд признал незаконными перевод или увольнение.

Когда сотрудника восстанавливают на прежней работе, необходимо сделать такую запись: «Запись за номером таким-то недействительна, восстановлен на прежней работе». Если меняют формулировку основания увольнения — «Запись за номером таким-то недействительна, уволен по собственному желанию» — указывается новое основание увольнения. В 4-й графе нужно сделать ссылку на приказ или решение, которым работодатель восстановил сотрудника на работе или изменил формулировку причины увольнения.

Если в трудовой книжке есть запись об увольнении, впоследствии признанная недействительной, работник вправе вместо исправления записи потребовать, чтобы ему оформили дубликат трудовой книжки.

Если запись о признании недействительной записи вносится в период работы сотрудника, то заверять ее не нужно. Подпись ответственного и печать при наличии ставится только после записи об увольнении.

Исправление дат. Во всех разделах трудовой книжки даты записывают арабскими цифрами: число и месяц — двузначными, год — четырехзначными. Например, 01.09.2021, а не 1 сентября 2021 года.

Если месяц указан прописью, но сама дата правильная, исправлять ее не нужно. Если дата неверная — например, не тот месяц или год — то ее исправляют в том же порядке, что и другие неверные записи. То есть запись, где допущена неточность, признают недействительной, а затем вносят корректную с правильными датами.

Исправление реквизитов. В трудовой книжке нельзя писать «пр.» вместо «приказ», «расп.» вместо «распоряжение», «пер.» вместо «переведен». Нужно ли исправлять подобные сокращения, порядок ведения трудовых книжек не разъясняет. Поэтому надо исходить из того, понятен ли смысл записи.

Некорректные реквизиты, например неправильные номера приказов, исправляют так же , как другие неверные записи.

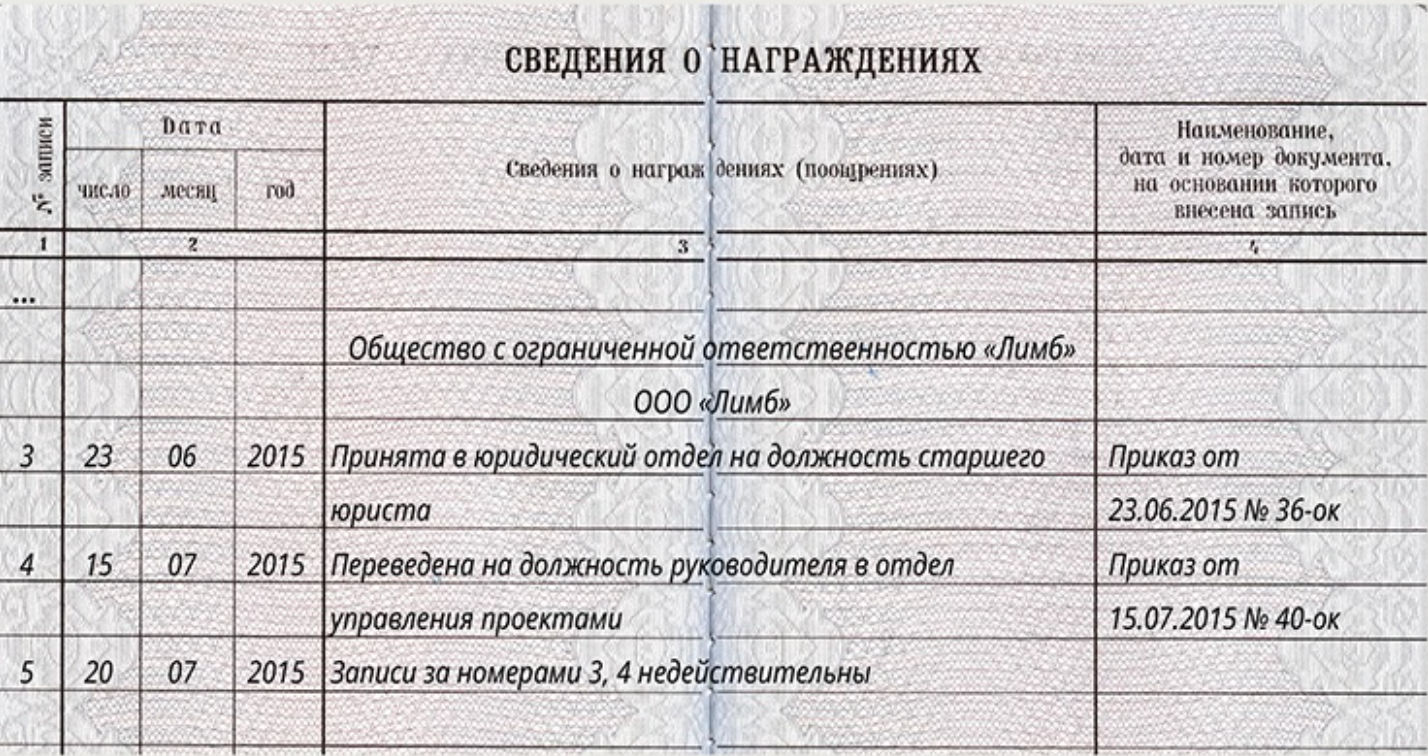

Ошибки в сведениях о награждении. Наиболее частая ошибка в сведениях о награждении — внесение в раздел о них записей о работе. Такие записи необходимо признать недействительными и перенести в раздел «Сведения о работе» или во вкладыш к трудовой книжке, если в разделе о работе закончилось место.

В целом неверные и неточные записи в разделе «Сведения о награждении» исправляют в том же порядке, что и в разделе «Сведения о работе»:

- После последней записи раздела «Сведения о награждении» нужно указать следующий порядковый номер, дату внесения записи, а в графе 3 сделать запись: «Запись за номером таким-то недействительна».

- В разделе «Сведения о работе» сделать правильную запись.

Если записи вносят во вкладыш, нумерация продолжает записи из раздела «Сведения о работе».

Ошибки в названии организации. Порядок исправления ошибок в наименовании работодателя не определен. Проблема в том, что такая запись не нумеруется, поэтому стандартная формулировка тут не подходит.

Ошибки во вкладыше. Если в трудовой книжке заполнены все страницы одного из разделов, делают вкладыш, который работодатель оформляет и ведет в том же порядке, что и саму книжку. Вкладыш без трудовой недействителен.

При выдаче каждого вкладыша в трудовой книжке необходимо поставить штамп с надписью «Выдан вкладыш» и указать его серию и номер на титульном листе. Если на титульном листе трудовой нет места, штамп ставят на титульном листе первого вкладыша.

Специфическая ошибка во вкладыше — начало нумерации записей с «1». Нумерация в трудовой книжке и во вкладыше должна быть сквозной и непрерывной. Поэтому если нумерацию во вкладыше начали с «1», то ее надо исправить.

В разделе «Сведения о работе» вкладыша ответственный сотрудник делает запись под следующим порядковым номером и вносит, к примеру, формулировку: «Ошибочно пронумерованные записи во вкладыше под номерами 1 и 2 считать соответственно записями под номерами 30 и 31».

Несколько ошибок сразу. Если в трудовой книжке сразу несколько ошибок, то при необходимости исправляют каждую из них. Если несколько неверных записей идут подряд, исправить их можно одной записью.

Как внести пропущенную запись в трудовую книжку

Если пропущено название организации и блок о работе в компании открывает запись о приеме на работу, то это необходимо исправить.

Для этого сначала нужно признать недействительной запись о приеме и записи после нее о работе у данного работодателя. Затем указать наименование организации, а после вновь внести запись о приеме и остальные.

Если пропущена запись о службе в армии, исправлять уже отраженную в трудовой книжке запись о приеме на работу не надо. Законодательство не требует, чтобы период военной службы вносили строго перед записью о трудоустройстве.

Сделать запись о прохождении военной службы работодатель должен так:

- В графе 1 проставить порядковый номер записи.

- В графе 2 указать дату ее внесения.

- В графу 3 внести запись о службе в Вооруженных силах РФ с указанием периода, например: «Служба в Вооруженных силах Российской Федерации с 01.06.2018 по 01.06.2019».

- В графе 4 указать наименование и реквизиты документа, на основании которого вносится запись, например «Военный билет НА № 123456».

Если пропущена запись о переводе или присвоении разряда. Пропущенную запись о переводе или новом разряде работника можно внести в любой момент, когда обнаружили ошибку. При этом необходимо внести запись следующим порядковым номером после последней записи — это графа 2 раздела «Сведения о работе» трудовой книжки.

В самой записи надо указать фактическую дату перевода работника. Это графа 3 раздела «Сведения о работе» трудовой книжки. То есть пропущенная запись, внесенная в трудовую книжку сотрудника, должна полностью соответствовать документу, на основании которого она сделана.

Если пропущена запись о переименовании компании, получается, что название компании при приеме отличается от названия в печати при увольнении.

Текущий работодатель вправе самостоятельно исправить оплошность прежнего работодателя, если получит от него документ, который подтверждает переименование организации. Для этого можно направить запрос в компанию либо попросить сотрудника обратиться туда с заявлением о выдаче справки о переименовании.

Сведения вносят в раздел «Сведения о работе» отдельной строкой после последней записи. Порядковый номер в этом случае не присваивают и дату не ставят, то есть графы 1 и 2 будут пустыми.

В графе 3 указывают прежнее и новое название организации и когда произошло переименование. Например, так: «Общество с ограниченной ответственностью „Маяк“ (ООО „Маяк“) с 01.09.2021 переименовано в общество с ограниченной ответственностью „Мост“ (ООО „Мост“)». В графе 4 делают ссылку на дату и номер приказа или иного решения работодателя о переименовании.

Если в трудовой книжке уже нет места. Если в трудовой книжке заполнены все страницы одного из разделов, оформляют вкладыш. Как я уже сказала, он ведется работодателем в том же порядке, что и трудовая книжка.

Как исправить ошибки другого работодателя

Если в трудовой книжке нет записи об увольнении с прежнего места работы, то вариантов несколько.

Отправить кандидата к прежнему работодателю, чтобы тот внес пропущенную запись.

Завести новую трудовую книжку. Если нет документов, которые подтверждают, что сотрудника уволили с прежнего места работы, вносить запись нельзя. Со слов работника делать записи в трудовой книжке запрещено.

Объясните сотруднику, что отсутствие записи об увольнении повлечет сложности при назначении пенсии и расчете стажа для выплаты пособий по временной нетрудоспособности. По заявлению сотрудника, например, о потере трудовой книжки, оформите новую трудовую.

Принять работника по совместительству. Иметь два основных места работы по закону нельзя. При проверке трудовая инспекция может посчитать, что сотрудника незаконно приняли на основную работу, и оштрафовать работодателя.

Поэтому, если работник не хочет оформлять новую трудовую книжку, его можно принять по совместительству. Поскольку записи о работе по совместительству в трудовую книжку чаще вносит работодатель по основному месту, то по общему правилу новому работодателю не нужно делать какие-либо записи в книжке сотрудника.

Внести пропущенную запись по подтверждающим документам: основанием будет заверенная копия приказа об увольнении или архивная справка. Компания обязана оказать сотруднику помощь в получении таких документов. Поэтому по просьбе сотрудника отправьте запрос на его прежнее место работы или в архив.

Ответственность за несоблюдение правил исправления

За несоблюдение правил исправления записей в трудовых книжках работодателю может грозить административная ответственность по статье 5.27 КоАП РФ.

По ней предусмотрены предупреждение или штраф:

- должностным лицам — от 1000 до 5000 ₽;

- индивидуальным предпринимателям — от 1000 до 5000 ₽;

- юридическим лицам — от 30 000 до 50 000 ₽.

Ответственность за фиктивные записи в трудовой

Фиктивной будет запись о том, что работник трудился в компании, хотя на самом деле это не так. Бывает, так «оформляют» родственников. Это обман государства, так как человек не работает, но получает стаж для пенсии, если при этом работодатель сдает персонифицированную отчетность и форму СЗВ-ТД.

За фиктивные записи в трудовой книжке генеральному директору, сотруднику, ответственному за заполнение трудовых, или индивидуальному предпринимателю может грозить уголовная ответственность.

Так, если человек будет получать пенсию, на которую не имеет права, фиктивные записи могут расценить как мошенничество с госвыплатами. Наказание варьируется от штрафа до лишения свободы на срок до 2 лет. Еще могут применить статью уголовного кодекса о служебном подлоге. Квалификация зависит от того, кто вносил запись, а также как и для чего.

Запомнить

- По общему правилу записи в трудовой книжке исправляет работодатель, который допустил ошибку. Но, например, если компании больше нет, изменения вносят на текущем месте работы сотрудника.

- Не надо исправлять ошибки, которые не влияют на действительность записей. Так, если месяц указан прописью, но сама дата правильная, исправлять ее не обязательно.

- Если неточность допущена на титульном листе трудовой книжки, неверные сведения надо зачеркнуть, а рядом написать правильные. Так, например, делают, если работник сменил фамилию.

- Когда сотрудник получает новый уровень образования, работодатель дополняет сведения об образовании в трудовой книжке: ранее внесенные записи не зачеркивает, а новую информацию указывает через запятую.

- Если ошибка в записи о месте работы сотрудника или его наградах, такую запись нужно сначала признать недействительной, после чего внести актуальную информацию.

- Если в трудовой книжке заполнены все страницы одного из разделов, оформляют вкладыш. Он ведется в том же порядке, что и трудовая книжка.

- За несоблюдение правил исправления записей работодателю может грозить административная ответственность. А за фиктивные записи ответственность может быть уголовной.

Была на ошибка, а которой опыт работы, который не хотелось светить.

Ну что?

Удалила опыт. Теперь у меня красивая трудовая.

Ляля, как удалили?

Светлана, собрала справки с тех мест работы, которых хотела сохранить в трудовой.

Пришла в последнее место работы, сказала, что та трубочная сгорела.

Заплатила 150 рублей.

Ну и мне восстановили трудовую.

Помню как в начале 2000-х ПФР требовал форму СЗВ-К на каждого работника. Форма СЗВ-К это полная копия ТК, перебитая по определенной форме, записанная на дискету, распечатанная и переданная под роспись в ПФ. И где они? Так и носят сотрудники оригиналы трудовых, когда пенсию оформляют. Интересно, на сколько нынешних "электронных" книжек хватит?

Была ситуация: на первой работе бухгалтер при моём увольнении заправляла печать, носик ёмкости с чернилами вывалился и залил чернилами как минимум пять лежащих стопкой раскрытых трудовых книжек, собственно бухгалтера, зашедшего за этой самой печатью директора по персоналу, меня и кучу барахла которое не перечислить.

Я то забрал новую красивенькую трудовую книжку с 2 записями через пару дней, на счёт других пострадавших не знаю, но ситуация "по ошибке внесли в трудовую кляксу на все страницы" интересная и в статье не отражена.

Я пытался узнать ответ на этот вопрос самостоятельно у героини, но диалог получился такой:

— а что вы будете делать дальше с остальным трудовыми книжками?

— стреляться.

Более интересный вопрос — не "как исправлять", а "зачем вообще нужна ТК пенсионному фонду, когда все данные по отчислениям за человека у них и так есть".

Добрый день! Вот уже несколько дней читаю про исправления ошибок в трудовых книжках, но не могу понять как решить ситуацию, случившуюся со мной ��

В общем, я оформляюсь на новое место работы и из-за того, что в моей трудовой книжке не было записи о моем последнем месте работы (на ЭТР, как оказалось, не переходила, но предыдущий работодатель не заострил на этом внимания и я спокойно проработала там полгода), пришлось перенести оформление. Пошла я, значит, к бывшему работодателю, мне проставили все необходимые записи и тут! на следующей странице (которая по идее должна быть пустая) обнаруживаю запись от 2009 года, в которой меня якобы переводят на какую-то должность в ООО, в котором я никогда не была оформлена �� А это одна из ООО моего самого первого работодателя.

И вот, теперь я сижу ломаю голову, как мне исправить эту ошибку и уже, наконец, выйти на новое место работы �� пожалуйста, помогите!!

Здравствуйте. Работодатель уволил меня по статье за неудовлетворительный результат испытания. Я через суд добилась компенсации и изменение записи на «по согласованию сторон». Трудовая электронная. Когда устраивалась на новую работу, служба безопасности дала отрицательный ответ. Я получила выписку из трудовой на госуслугах и оказалось, что запись не была исправлена. В суд обращение написала. Подскажите, пожалуйста, кто может исправить данную запись? К недобросовестному работодателю желания обращаться нет.

Меня Зовут Дана. Я пенсионер и по вине работодателя я лишилась 10 с половиной лет льготного стажа. Работодатель не поменял печать предприятия и мне поставили печать вышедшую из срока, то есть в 1991 году печать была действительна, когда я поступала на работу, а при увольнении в 2001 году печать уже устарела, а я лишилась большей половины своей пенсии. Исправить такую ошибку невозможно даже с подтверждением свидетелей. Мне остается только попытаться через суд. Пожалуйста, люди будьте внимательны к этим вещам, это ваше будущее обеспечение, не бросайте свои кровью заработанные деньги на ветер. Удачи всем, особенно в наше нелегкое время.

Как правильно вносить исправления в бухгалтерские документы

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» допускает исправления в первичных учетных документах с оговоркой: «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в «первичку» вносить можно. На основании Федерального закона «О бухгалтерском учете» исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

На основании Федерального закона «О бухгалтерском учете» (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью «исправлено».

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин «доверенность» вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе «заместителя»?

Корректирующий документ

Для составления «первички» вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает. А не допустить новых ошибок при исправлении старых (в зависимости от статуса документа и даты выявления погрешности), Вам Вам поможет таблица.

Как можно и как нельзя исправлять

| Форма отчетности | Как вносить исправления | Источник |

| Налоговая декларация по НДС | Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства | Пункт 8 Порядка заполнения декларации, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ |

| Налоговая декларация по налогу на прибыль | Пункт 2.2 Порядка заполнения декларации, утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ | |

| Налоговая декларация по налогу на имущество организаций | Пункт 2.2 Порядка заполнения декларации, утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895 | |

| Налоговая декларация по транспортному налогу | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ | |

| Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ | |

| Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности | Пункт 2.3 Порядка заполнения декларации, утв. приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ | |

| Расчет по страховым взносам | Пункт 2.17 Порядка заполнения расчета, утв. приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ | |

| Налоговая декларация по НДФЛ | Наличие исправлений в декларации не допускается | Пункт 1.2 Порядка заполнения декларации, утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ |

| Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения | Для исправления ошибок следует перечеркнуть неверное значение показателя, вписать правильное значение показателя и поставить подпись страхователя или его представителя под исправлением с указанием даты исправления. Все исправления заверяются печатью (при ее наличии) страхователя/правопреемника либо его представителя. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства |

Пункт 2 Порядка заполнения формы расчета, утв. приказом ФСС РФ от 26.09.2016 № 381 |

Елена Диркова, эксперт по бухгалтерскому учету и налогообложению