Бухгалтерские счета

Бухгалтерские счета – это счета, на которых ведется бухгалтерский учет всех хозяйственных операций организации с помощью использования метода двойной записи.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

Отдельным разделом выделяют забалансовые счета.

Отметим, что указанным Приказом Минфина утверждены как сам План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, так и Инструкция по его применению. Это означает, что в Приказе Минфина от 31.10.2000 № 94н можно найти перечень самих бухгалтерских счетов, расшифровку к ним и список корреспондирующих счетов. На основе утвержденного Минфином Плана счетов организация разрабатывает свой рабочий План счетов, являющийся частью Учетной политики организации в целях бухгалтерского учета. При этом в рабочем Плане счетов организация может уточнять содержание приведенных в Приказе Минфина субсчетов бухучета, исключать и объединять их, а также вводить дополнительные субсчета.

Классификация бухгалтерских счетов

Бухгалтерские счета классифицируют:

По экономическому содержанию;

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Классификация бухгалтерских счетов по экономическому содержанию

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

Кредитовые и дебетовые обороты за определенный (отчетный) период

После подсчета по всем графам получается три пары равенства:

Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Баланс и бухгалтерские счета

Баланс представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. В баланс включены активная и пассивная части. Их итоги равны. В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

Бухгалтерские счета

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета – предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах;

- субсчета – используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные – учёт движения средств, имеющихся в распоряжении предприятия;

- пассивные – учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации;

- активно-пассивные – совокупный учёт имущества и источников его формирования.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

Счета бухгалтерского учета: таблица 2023/2024

Основные элементы плана счетов бухгалтерского учета

Нумерация счетов: Каждому счету присваивается уникальный номер, который позволяет однозначно идентифицировать его в системе учета.

Структура плана счетов: План счетов состоит из различных разделов, каждый из которых содержит определенные группы счетов:

- Основные разделы: Они представляют общую структуру плана счетов и включают основные группы, такие как активы, пассивы, капитал и доходы/расходы.

- Подразделы: Каждая группа счетов может быть подразделена на более конкретные субгруппы, чтобы облегчить учет и анализ операций.

Примеры операций: Для каждого счета, в плане счетов могут быть приведены примеры операций или транзакций, чтобы помочь пользователям лучше понять, какую информацию следует записать на этом счете.

Изменения и обновления: План счетов может быть изменен или обновлен по мере необходимости. Такие изменения должны быть отражены во всех документах, связанных с учетом и финансовой отчетности, чтобы избежать путаницы и ошибок при оформлении бухгалтерских документов.

Разделы плана счетов бухгалтерского учёта

- Основные средства

- Нематериальные активы

- Финансовые вложения

- Дебиторская задолженность

- Денежные средства и их эквиваленты

- Уставный капитал и резервный капитал

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Выручка от реализации

- Себестоимость продаж

- Прочие доходы и расходы

- Налоги на добавленную стоимость (НДС)

- Налог на прибыль организаций

- Заработная плата

- Пенсионные отчисления

- Валютные операции

- Расчеты с иностранными контрагентами

- Валютные разницы

- Счета клиентов

- Счета поставщиков

- Счета отделов и структурных подразделений

- Пенсионное страхование

- Социальное страхование

- Медицинское страхование

- Акционерный капитал

- Отчеты о движении акций

- Долговые обязательства

Структура и субъекты системы счетов бухгалтерского учёта

Структура системы счетов бухгалтерского учета обычно основывается на плане счетов, который устанавливается в соответствии с принципами бухгалтерии и требованиями законодательства. План счетов определяет какое количество и назначение счетов будет использоваться в системе учета.

Основные субъекты системы счетов бухгалтерского учета включают:

- Активы: это имущество организации, включая денежные средства, стоимостные бумаги, недвижимость, оборудование и т.д. Для учета активов используются счета, начинающиеся с номеров от 01 до 49.

- Обязательства: это финансовые обязательства организации перед кредиторами и другими сторонами, например, заемные средства, кредиты, задолженности по поставщикам и др. Для учета обязательств используются счета, начинающиеся с номеров от 50 до 99.

- Капитал: это собственный капитал организации, включая уставный капитал, резервный капитал, нераспределенную прибыль и т.д. Для учета капитала используются счета, начинающиеся с номера 70.

- Доходы: это все поступления, получаемые организацией от продажи товаров и услуг, а также от других источников, например, арендной платы, процентов и т.д. Для учета доходов используются счета, начинающиеся с номеров от 90 до 99.

- Расходы: это все затраты, понесенные организацией для производства товаров и услуг, а также для осуществления других операций. Для учета расходов используются счета, начинающиеся с номеров от 20 до 89.

Действующие счета бухучета

- счет 01 «Основные средства»;

- счет 02 «Нематериальные активы»;

- счет 03 «Долгосрочные финансовые вложения»;

- счет 04 «Материальные запасы»;

- счет 05 «Готовая продукция и товары»;

- счет 06 «Товары на складе»;

- счет 07 «Дебиторская задолженность»;

- счет 08 «Финансовые инвестиции»;

- счет 09 «Прочие внеоборотные активы»;

- счет 10 «Списания основных средств и нематериальных активов»;

- счет 11 «Списания товаров, полуфабрикатов, готовой продукции».

- счет 50 «Основной капитал»;

- счет 51 «Уставный капитал»;

- счет 52 «Добавочный капитал»;

- счет 53 «Резервный капитал»;

- счет 54 «Нераспределенная прибыль (непокрытый убыток)»;

- счет 55 «Долгосрочные обязательства»;

- счет 56 «Заемные средства»;

- счет 57 «Кредиторская задолженность»;

- счет 58 «Долгосрочные резервы»;

- счет 59 «Прочие долгосрочные обязательства»;

- счет 60 «Краткосрочные обязательства»;

- счет 61 «Краткосрочная кредиторская задолженность»;

- счет 62 «Прочие краткосрочные обязательства»;

- счет 63 «Расчеты с поставщиками и подрядчиками»;

- счет 64 «Расчеты с покупателями и заказчиками»;

- счет 65 «Расчеты по налогам и сборам»;

- счет 66 «Расчеты с персоналом по оплате труда»;

- счет 67 «Расчеты с прочими дебиторами и кредиторами»;

- счет 68 «Расчеты по ссудам и займам».

Сфера применения ПСБУ

План счетов бухгалтерского учета применяется во всех организациях, независимо от их формы собственности или вида деятельности. Его основная сфера применения включает следующие области:

- Финансовый учет: план счетов используется для учета всех финансовых операций организации, включая движение денежных средств, расходы и доходы, обязательства и активы.

- Управленческий учет: план счетов позволяет организации разбить затраты и доходы на различные статьи и анализировать экономическую деятельность организации, выявлять эффективность использования ресурсов и принимать управленческие решения.

- Налоговый учет: план счетов используется для подготовки налоговой отчетности и расчета налоговых показателей. Он помогает сформировать правильную базу для налогообложения и соблюдать требования налогового законодательства.

- Отчетность: план счетов является основой для составления финансовой отчетности организации, включая бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие отчеты.

- Аудит: план счетов играет важную роль при проведении аудиторских проверок организации. Он позволяет аудиторам анализировать финансовую отчетность, выявлять потенциальные ошибки и неправильности в учете.

- Планирование и анализ: план счетов используется при разработке бизнес-планов, бюджетов и прогнозов организации. Он помогает анализировать финансовые показатели, определять тенденции и разрабатывать стратегию развития организации.

Как работать с планом счетов бухгалтерского учёта – инструкция

Работа с планом счетов бухгалтерского учета включает в себя несколько шагов:

- Изучение плана счетов: Вам необходимо ознакомиться с планом счетов, чтобы понять его структуру и назначение каждого счета. План счетов содержит список счетов, которые используются для учета финансовых операций.

- Создание учетных записей: Вы должны создать учетные записи для каждого счета в плане счетов в своей бухгалтерской программе или ручным способом, если используете бумажные журналы. Каждая учетная запись должна содержать информацию о счете, такую как его номер, название и тип.

- Классификация операций: Вам нужно определить тип каждой финансовой операции, чтобы правильно классифицировать ее в соответствующий счет в плане счетов. Например, если вы получили доход от продажи товаров, вы должны отнести эту операцию к соответствующему счету доходов.

- Запись операций: Вы должны записать каждую финансовую операцию в соответствующую учетную запись в плане счетов. Это позволяет отслеживать все финансовые транзакции и подготовить отчеты о финансовом положении и прибылях и убытках.

- Балансировка счетов: Вы должны следить за балансом каждого счета, чтобы убедиться, что дебеты и кредиты согласованы. Если сальдо счета не сходится, вам нужно найти и исправить ошибку.

- Анализ и отчетность: План счетов позволяет проводить анализ финансовых данных и составлять отчеты о финансовом положении и прибылях и убытках. Это помогает руководству и заинтересованным сторонам принимать инвестиционные и управленческие решения.

ПСБУ при упрощенном способе ведения учета

План счетов бухгалтерского учета при упрощенном бухучете может включать следующие счета:

Что такое бухгалтерские проводки и как их делать: объясняем на примерах

Статья для новичков в бухгалтерском учёте. Рассказываем всё, что может понадобиться для работы с бухгалтерскими проводками.

Иллюстрация: Polina Vari для Skillbox Media

Помогла разобраться в бухгалтерских проводках

Валерия Нечаева

Куратор курсов «Бухгалтер» и «Финансовый менеджер» в Skillbox. Прошла путь от помощника бухгалтера до финансового директора. Работала в стартапах и крупных компаниях. 11 лет в профессии.

Согласно законодательству РФ, все компании, зарегистрированные на территории России, обязаны вести бухгалтерский учёт и регистрировать хозяйственные операции на бухгалтерских счетах. Чтобы зарегистрировать операции, используют бухгалтерские проводки.

Как правило, бухгалтерские проводки составляются автоматически в специальных программах для ведения бухучёта — например, в «1С:Бухгалтерии». Но бухгалтерам важно понимать, как составлять проводки вручную, чтобы проверять работу программы и не допускать ошибок.

Эта статья Skillbox Media поможет разобраться в бухгалтерских проводках и научиться их составлять.

-

бухгалтерские проводки бухгалтерскую проводку: четыре этапа бухгалтерских проводок

При подготовке статьи мы использовали материалы курса Skillbox «Профессия Бухгалтер».

Что такое бухгалтерские проводки и где их составляют

Бухгалтерская проводка — запись о хозяйственной операции в журнале учёта. Записи составляют о любых операциях — от списания товара со склада до снятия денег с расчётного счёта. Потом эти записи переносят на бухгалтерские счета компании.

Главные термины и принципы бухгалтерского учёта объясняли в этой статье Skillbox Media. Если вы только начали разбираться в бухгалтерском учёте, сначала лучше прочитать её.

Чтобы разобраться в бухгалтерских проводках, нужно сначала понять, что такое бухгалтерские счета и журнал учёта хозяйственных операций.

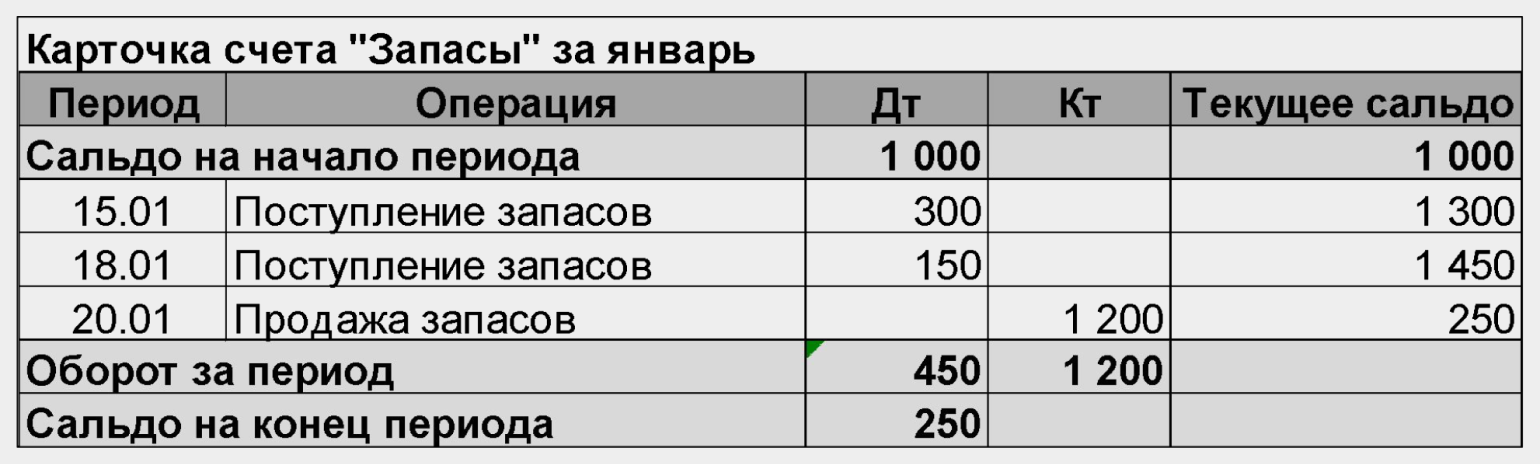

Бухгалтерские счета — двусторонние таблицы с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом («Дт» или «Д»), правая — кредитом («Кт» или «К»). Остатки на бухгалтерском счёте на начало и конец периода называются сальдо — сальдо пишут в начале и в конце бухгалтерского счёта.

Бухгалтерские счета бывают активные, пассивные и активно-пассивные.

- На активных счетах отражают активы компании — например, материалы, деньги, основные средства, готовую продукцию. Поступления компании на активных счетах — например, сумму платы за её услуги или данные о поступлениях на склад — вносят по дебету счёта. Выбытия компании на активных счетах — например, переведённые поставщикам деньги или списания товаров со склада — вносят по кредиту счёта.

- На пассивных счетах учитывают пассивы компании — например, резервы или обязательства перед кредиторами. Увеличение обязательств на пассивных счетах отражают по кредиту счёта, уменьшение обязательств — по дебету.

- Активно-пассивные счета используют для учёта средств, которые одновременно относятся и к активам, и к пассивам компании. Например, на таких счетах показывают расчёты с поставщиками и подрядчиками, продажи, нераспределённую прибыль. По дебету активно-пассивного счёта отражают как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива) — в зависимости от особенностей операции.

Всего в бухучёте 99 видов бухгалтерских счетов для разных групп операций. Посмотреть их можно в официальном документе «План счетов бухгалтерского учёта», который утверждает Министерство финансов. Например, в бухгалтерский счёт 50 «Касса» вносят все операции по учёту наличных денег, а в счёт 10 «Материалы» — все операции по учёту материальных ценностей.

Обычно компания не ведёт все 99 видов счетов, а выбирает только необходимые для её работы. На них она переносит все операции компании за месяц из журнала учёта хозяйственных операций.

Журнал учёта — таблица, в которой в хронологическом порядке фиксируют все операции компании в форме бухгалтерских проводок. Журнал можно вести в бумажном или в электронном виде. В бухгалтерских программах, таких как «1С:Бухгалтерия», журналы заполняются автоматически при совершении хозяйственной операции.

Единой формы журнала учёта операций нет — каждая компания разрабатывает свой бланк. В бланк должны быть включены такие графы: порядковый номер операции, дата её совершения, содержание операции, бухгалтерская проводка и данные первичного документа, где зафиксирована операция.

Бухгалтерские проводки записывают в формате «Дебет счёта А, Кредит счёта Б — сумма». Например, проводка «Д50, К51 — 150 000 рублей» означает, что компания сняла с расчётного счёта 150 000 рублей и положила их в кассу. По дебету счёта 50 «Касса» показано поступление денег. По кредиту счёта 51 «Расчётные счета» — их выбытие.

В следующих разделах рассказываем, как поэтапно составить бухгалтерскую проводку, и показываем пример составления и переноса проводок на бухгалтерские счета.

Курсы Skillbox для тех, кто хочет работать с бухгалтерией

- «Профессия Бухгалтер» — позволит начать карьеру бухгалтера с нуля или получить повышение. На курсе учат вести бухучёт по российским стандартам, рассчитывать зарплату, готовить бухгалтерскую и налоговую отчётность, работать в программе «1С:Бухгалтерия».

- «1С:Бухгалтерия 8, редакция 3.0» — на курсе учат вести учёт в «1С:Бухгалтерии», формировать и анализировать отчётность. Этот курс входит в состав программы «Профессия Бухгалтер».

Как составить бухгалтерскую проводку: основные этапы

Бухгалтерские проводки составляют методом двойной записи. Это значит, что каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого. Вот как составить проводку.

Собрать хозяйственные операции из первичных документов. Первичные документы как раз подтверждают факты хозяйственной деятельности компании. По закону нельзя проводить записи по счетам бухучёта, если их нечем подтвердить.

Вот примеры первичных документов:

- акт приёма-передачи объектов или услуг;

- акт выполненных работ или акт ввода объекта в эксплуатацию;

- накладная, по которой одна компания передала товар другой компании;

- выписка по банковскому счёту, которая подтверждает, что оплата прошла;

- чек или приходный кассовый ордер.

На основании этих документов составляют проводки.

Определить, какие объекты бухгалтерского учёта затронула операция. Это необходимо для того, чтобы понять, на каких бухгалтерских счетах нужно отражать проводку.

Объекты бухучёта — объекты, влияющие на материальное положение компании. К ним относят:

- Активы — имущество и имущественные права компании, благодаря которым можно получить экономическую выгоду. Например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе, долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — источники, благодаря которым у компании появляются активы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые заработала компания.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

Определить бухгалтерские счета для составления проводки. Таких счетов должно быть минимум два. По-другому их называют корреспондирующими счетами. На одном счёте операцию отражают по дебету, на втором — по кредиту.

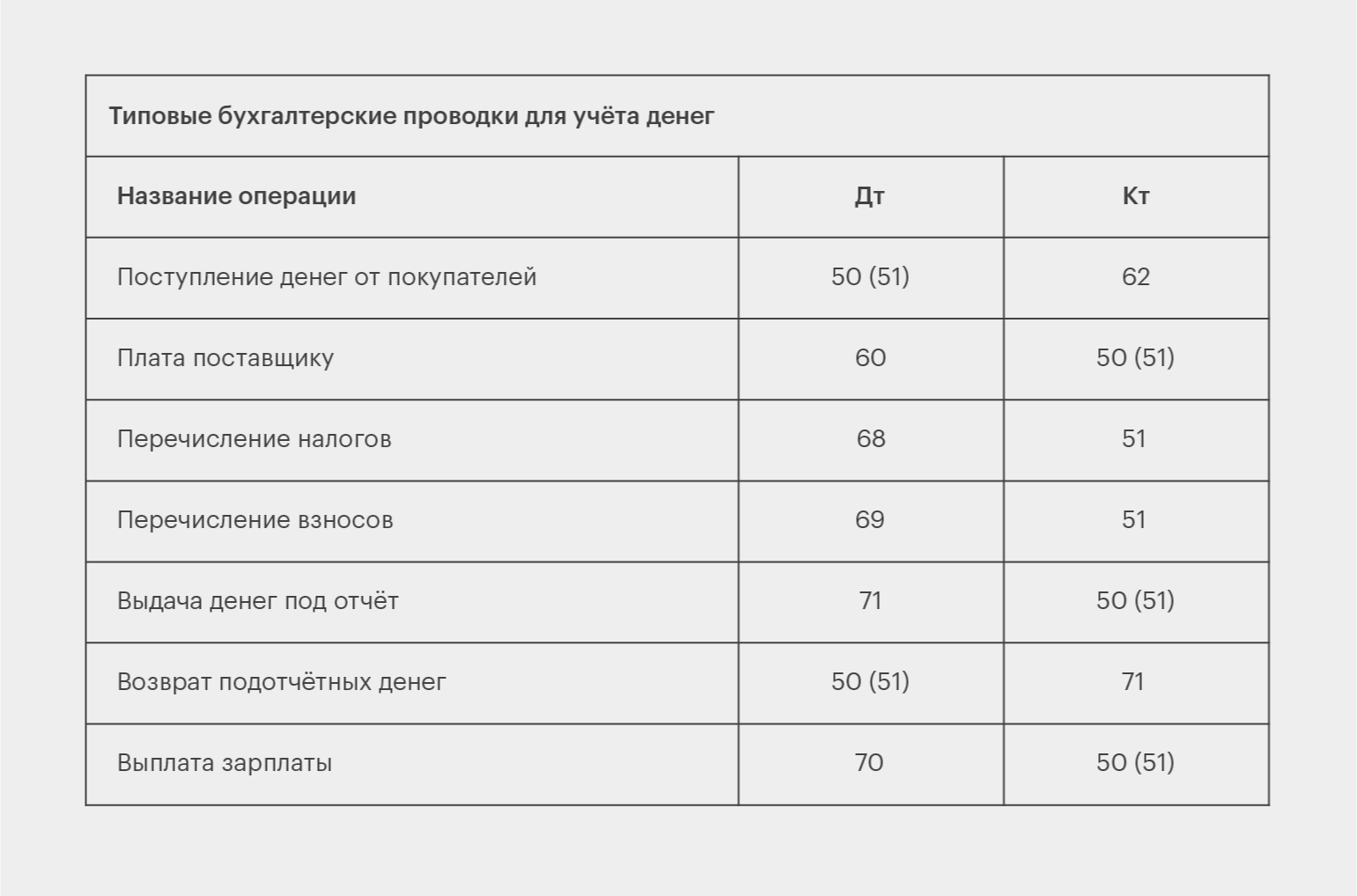

Например, получение наличных денег от покупателей отражают по дебету счёта 50 «Касса» и кредиту счёта 62 «Расчёты с покупателями и заказчиками». А получение материалов от поставщика — по дебету счёта 10 «Материалы» и кредиту счёта 60 «Расчёты с поставщиками и подрядчиками».

На этом этапе бухгалтеры используют «План счетов», о котором мы говорили выше, а также таблицы-шпаргалки, в которых собраны примеры корреспондирующих счетов по основным объектам бухучёта. Таблицы можно найти на сайтах для бухгалтеров. Ниже приводим пример такой таблицы.

В некоторых случаях бухгалтер может использовать больше двух счетов для отражения операции и составления проводки. Такие проводки называют сложными.

Допустим, компания получила от контрагента материалы и оборудование для установки. Тогда проводка будет отражена на трёх счетах: дебете счёта 10 «Материалы», дебете счёта 07 «Оборудование к установке» и кредите счёта 60 «Расчёты с поставщиками и подрядчиками».

Сформировать проводку. На этом этапе бухгалтер технически отражает хозяйственную операцию в журнале учёта и на счетах, которые он определил выше. При этом все операции учитывают в денежном выражении. Например, при получении материалов отражают не их количество, а их стоимость. По дебету и кредиту должна быть отражена одна и та же сумма.

При сложных проводках — когда в одной проводке участвует больше двух счетов — сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки. В нашем примере с материалом и оборудованием к установке сумма дебетовых счетов «Материалы» и «Оборудование к установке» должна быть равна кредиту счёта «Расчёты с поставщиками и подрядчиками».

В следующем разделе разберём на примере, как составить проводки и отразить их на бухгалтерских счетах компании.

Пример составления бухгалтерских проводок

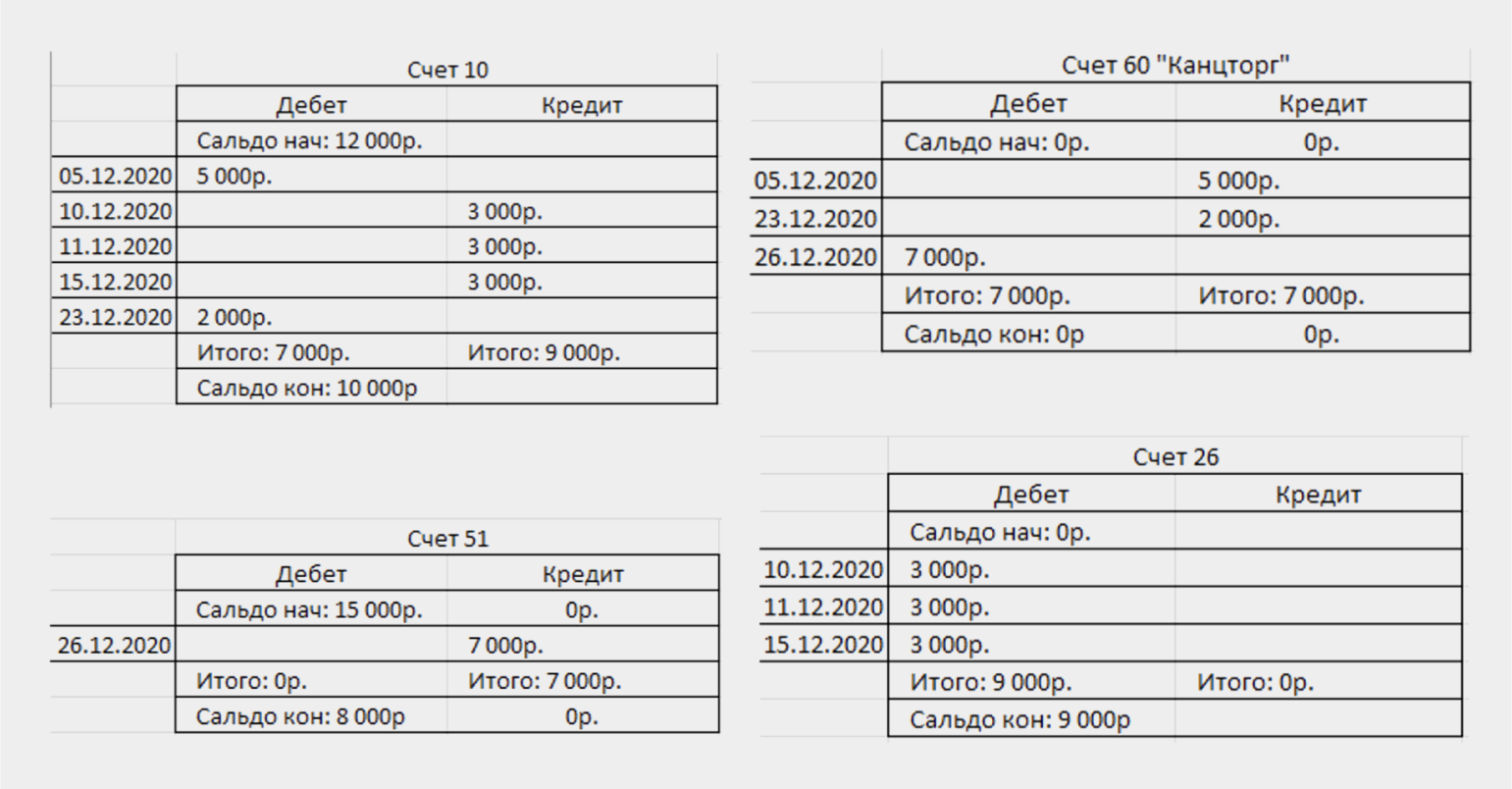

Допустим, у бухгалтера есть первичные документы от отдела канцелярии по таким операциям:

- 05.12.2020: компания получила от контрагента «Канцторг» бумагу для принтера на сумму 5000 рублей.

- 10.12.2020: выдали в бухгалтерию офисные принадлежности на сумму 3000 рублей.

- 11.12.2020: выдали в отдел продаж офисные принадлежности на 3000 рублей.

- 15.12.2020: выдали в секретариат офисные принадлежности на 3000 рублей.

- 23.12.2020: компания получила от «Канцторга» канцелярию на сумму 2000 рублей.

- 26.12.2020: компания погасила задолженность за поставки канцелярии 7000 рублей.

При этом остатки на расчётном счёте (счёт 51) на начало месяца составляли 15 000 рублей, на счёте материалов (счёт 10) — 12 000 рублей, кредиторской задолженности у компании не было.

Определим, какие бухгалтерские счета будут участвовать в проводках. В данном случае у нас три типа операций — поступление материалов, передача материалов для работы и погашение задолженности.

По «Плану счетов» и таблицам бухгалтерских проводок определим номера счетов и то, по какой стороне счёта проводить операции — по дебету или по кредиту:

- Поступление материалов от поставщика — Д10 «Материалы», К60 «Расчёты с поставщиками и подрядчиками».

- Передача материалов на общехозяйственные расходы — Д26 «Общехозяйственные расходы», К10 «Материалы».

- Погашение задолженности перед поставщиком — Д60 «Расчёты с поставщиками и подрядчиками», К51 «Расчётные счета».

- 05.12.2020: Д10, К60 — 5000 рублей.

- 10.12.2020: Д26, К10 — 3000 рублей.

- 11.12.2020: Д26, К10 — 3000 рублей.

- 15.12.2020: Д26, К10 — 3000 рублей.

- 23.12.2020: Д10, К60 — 2000 рублей.

- 26.12.2020: Д60, К51 — 7000 рублей.

Дальше переносим проводки на соответствующие бухгалтерские счета.

Главное о бухгалтерских проводках в пяти пунктах

- Бухгалтерская проводка — способ регистрации хозяйственных операций компаний. Бухгалтерские проводки оформляют в виде записей в журнале учёта хозяйственных операций, а затем переносят на бухгалтерские счета компании.

- Бухгалтерский счёт — двусторонняя таблица с информацией о поступлениях и выбытиях средств компании. Левая сторона таблицы называется дебетом, правая — кредитом.

- Бухгалтерские проводки составляют методом двойной записи: каждую хозяйственную операцию компании отражают в равных суммах одновременно на двух счетах — на дебете одного и кредите другого.

- Чтобы составить проводки, нужно собрать хозяйственные операции из первичных документов и определить, какие объекты учёта в них задействованы. Затем по плану счетов определить, какие счета будут участвовать в проводках. На последнем этапе — отразить операции на этих счетах равными суммами денег.

- В сложных проводках может участвовать больше двух бухгалтерских счетов. В этом случае сумма счёта с одной стороны проводки должна быть равна сумме всех счетов, отражённых на другой стороне проводки.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бухгалтерском учёте

- Бухучёт обязаны вести все компании, зарегистрированные на территории России. Руководители компаний несут за это прямую ответственность. В статье о бухгалтерском учёте рассказали о главных правилах и принципах его ведения.

- Всю информацию о движении денег бизнеса отражают в оборотно-сальдовых ведомостях (ОСВ). В Skillbox Media есть статья об ОСВ, где разобрались, что это такое, по какой форме их составлять и как заполнять.

- По итогам бухгалтерского учёта составляют бухгалтерскую отчётность. Чтобы узнать о её главных формах, посмотрите эти материалы Skillbox Media: статья о бухгалтерском балансе, статья об отчёте о финансовых результатах и статья об отчёте о движении денежных средств.

- Если вы выбираете систему налогообложения для своего бизнеса, в Skillbox Media есть статьи на эту тему: статья об общей системе налогообложения, статья об УСН, статья о ПСН, статья об АУСН, статья о ЕСХН.

- Для тех, кто хочет научиться вести бухгалтерский учёт, в Skillbox есть курс «Профессия Бухгалтер». На нём учат работать в «1C», готовить бухгалтерскую и налоговую отчётность, составлять проводки, рассчитывать налоги. После прохождения курса студенты получают официальное свидетельство от «1C».

Материалы Skillbox Media для тех, кто хочет разбираться в финансах бизнеса и налогообложении

- Какие есть системы налогообложения, чем они различаются и какую выбрать, чтобы сэкономить на налогах : что это, как его организуют и какие бывают бюджеты

- Чем различаются виды прибыли, как их рассчитывать и как с их помощью оценить рентабельность бизнеса

- От чего зависит стоимость компании и как самостоятельно определить её диапазон

- Как эффективно распоряжаться ресурсами компании с помощью управления финансами

Активы — всё, что входит в имущество компании и обладает стоимостью.

Примеры активов: недвижимость, станки, автомобили, деньги на счетах, товары на складе.

Пассивы — обязательства компании перед кредиторами.

Примеры пассивов: кредитные и заёмные средства, отложенные налоговые платежи, резервы на будущие расходы.