Что такое публикация при банкротстве физического лица

Статья 213.7. Опубликование сведений в ходе процедур, применяемых в деле о банкротстве гражданина

(введена Федеральным законом от 29.06.2015 N 154-ФЗ)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 213.7

1. Сведения, подлежащие опубликованию в соответствии с настоящей главой, опубликовываются путем их включения в Единый федеральный реестр сведений о банкротстве и не подлежат опубликованию в официальном издании, за исключением сведений о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов, а также о признании гражданина банкротом и введении реализации имущества гражданина.

2. В ходе процедур, применяемых в деле о банкротстве гражданина, обязательному опубликованию подлежат сведения:

о признании обоснованным заявления о признании гражданина банкротом и введении реструктуризации его долгов;

о признании гражданина банкротом и введении реализации имущества гражданина;

о наличии или об отсутствии признаков преднамеренного фиктивного банкротства;

о прекращении производства по делу о банкротстве гражданина и об основании для прекращения такого производства;

(в ред. Федерального закона от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

об утверждении, отстранении или освобождении финансового управляющего;

об утверждении плана реструктуризации долгов гражданина;

о проведении торгов по продаже имущества гражданина и результатах проведения торгов;

об отмене или изменении предусмотренных абзацами вторым — седьмым настоящего пункта сведений и (или) содержащих указанные сведения судебных актов;

о проведении собрания кредиторов;

о решениях собрания кредиторов, если собранием кредиторов принято решение об опубликовании протокола собрания кредиторов;

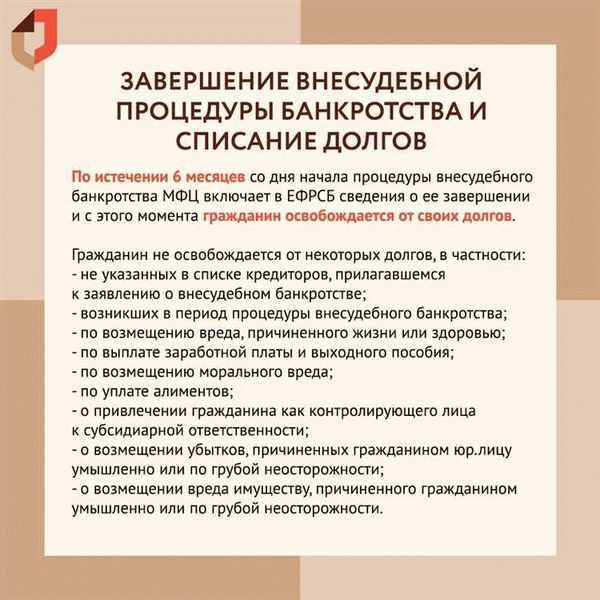

о неприменении в отношении гражданина правила об освобождении от исполнения обязательств;

о завершении реструктуризации долгов гражданина;

о завершении реализации имущества гражданина;

о кредитной организации, в которой открыт специальный банковский счет должника (при наличии);

(абзац введен Федеральным законом от 23.06.2016 N 222-ФЗ)

иные предусмотренные настоящим параграфом сведения.

2.1. Не позднее чем в течение десяти дней с даты завершения процедуры, применявшейся в деле о банкротстве гражданина, финансовый управляющий включает в Единый федеральный реестр сведений о банкротстве сообщение о результатах проведения процедуры, применявшейся в деле о банкротстве гражданина (отчет). Такое сообщение должно содержать следующие сведения:

1) идентифицирующие гражданина сведения, предусмотренные пунктом 5 настоящей статьи;

2) наименование арбитражного суда, рассматривающего дело о банкротстве гражданина, указание на наименование процедуры, применявшейся в деле о банкротстве гражданина, а также номер дела о банкротстве гражданина;

3) фамилия, имя и (в случае, если имеется) отчество утвержденного финансового управляющего на дату завершения процедуры, применявшейся в деле о банкротстве гражданина, его индивидуальный номер налогоплательщика, страховой номер индивидуального лицевого счета, адрес для направления ему корреспонденции, а также наименование соответствующей саморегулируемой организации, государственный регистрационный номер записи о государственной регистрации такой организации, ее индивидуальный номер налогоплательщика и адрес;

4) наличие заявлений о признании сделок должника недействительными, поданных в соответствии с главой III.1 настоящего Федерального закона, с указанием даты рассмотрения указанных заявлений, результатов их рассмотрения и результатов обжалования судебных актов, принятых по результатам рассмотрения указанных заявлений;

5) наличие жалобы на действия или бездействие финансового управляющего с указанием даты подачи жалобы, лица, которому направлялась жалоба, краткого содержания жалобы и принятого на основании рассмотрения жалобы решения;

6) стоимость имущества гражданина, указанная в описи, представленной при подаче гражданином заявления о признании его банкротом либо при направлении в арбитражный суд отзыва на заявление конкурсного кредитора или уполномоченного органа о признании гражданина банкротом;

7) стоимость выявленного финансовым управляющим имущества гражданина (включая имущество, указанное в подпункте 6 настоящего пункта), если в ходе процедуры, применявшейся в деле о банкротстве гражданина, проводилась опись;

8) сумма расходов на проведение процедуры, применявшейся в деле о банкротстве гражданина, в том числе с указанием размера денежной суммы, выделенной для финансирования деятельности финансового управляющего, и обоснованием размера выплаченных сумм, с указанием суммы расходов на оплату услуг лиц, привлеченных финансовым управляющим для обеспечения своей деятельности;

9) выводы о наличии или об отсутствии признаков преднамеренного и фиктивного банкротства;

10) источник покрытия расходов на проведение процедуры, применявшейся в деле о банкротстве гражданина;

11) дата и основание прекращения производства по делу о банкротстве гражданина в случае, если арбитражным судом принято соответствующее решение.

(п. 2.1 введен Федеральным законом от 31.07.2020 N 289-ФЗ)

2.2. По результатам реструктуризации долгов гражданина сообщение, указанное в пункте 2.1 настоящей статьи, также должно содержать следующие сведения:

1) даты вынесения судебных актов о введении реструктуризации долгов гражданина и об окончании реструктуризации долгов гражданина, а также даты вынесения судебных актов об изменении сроков такой процедуры;

2) размер требований кредиторов в соответствии с реестром требований кредиторов на дату вынесения судебного акта об окончании реструктуризации долгов гражданина (в том числе с выделением суммы требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору, основного долга и начисленных неустоек (штрафов, пеней) и иных финансовых санкций), общая сумма погашенных в ходе реструктуризации долгов гражданина требований по каждой очереди требований;

3) выводы по результатам анализа финансового состояния должника (в том числе выводы о достаточности средств должника для покрытия судебных расходов и расходов на финансирование деятельности финансового управляющего, возможности или невозможности восстановления платежеспособности должника);

4) сведения о дате проведения собрания кредиторов, утвердившего план реструктуризации долгов гражданина, и принятых им решениях;

5) сведения о резолютивной части судебного акта, которым утвержден план реструктуризации долгов гражданина (в том числе сведения о том, что план реструктуризации долгов гражданина утвержден арбитражным судом в порядке, установленном пунктом 4 статьи 213.17 настоящего Федерального закона);

6) сведения о дате проведения собрания кредиторов по результатам реструктуризации долгов гражданина и принятых им решениях, а также сведения о резолютивной части судебного акта по результатам реструктуризации долгов гражданина;

7) сведения о количестве работников, бывших работников должника, имеющих включенные в реестр требований кредиторов требования о выплате выходных пособий и (или) об оплате труда.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 289-ФЗ)

2.3. По результатам реализации имущества гражданина сообщение, указанное в пункте 2.1 настоящей статьи, также должно содержать следующие сведения:

1) даты вынесения судебных актов о признании гражданина банкротом и о введении реализации имущества, о завершении реализации имущества, а также даты вынесения судебных актов об изменении сроков такой процедуры;

2) размер требований кредиторов в соответствии с реестром требований кредиторов на дату закрытия реестра требований кредиторов (в том числе с выделением суммы требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору, основного долга и начисленных неустоек (штрафов, пеней) и иных финансовых санкций), общая сумма удовлетворенных в ходе реализации имущества гражданина требований по каждой очереди требований;

3) сведения о стоимости имущества, не включенного в конкурсную массу, сведения о результатах оценки имущества должника, если такая оценка проводилась, с указанием имущества, даты проведения оценки и стоимости имущества в соответствии с отчетом об оценке;

4) сведения о дате проведения собрания кредиторов по результатам реализации имущества гражданина и принятых им решениях, а также сведения о резолютивной части судебного акта по результатам реализации имущества гражданина;

5) сведения о применении или неприменении (с указанием причин) правила об освобождении гражданина от обязательств, а также сведения о требованиях кредиторов, на которые освобождение гражданина от обязательств не распространяется (с указанием оснований);

6) сведения о количестве работников, бывших работников должника, имеющих включенные в реестр требований кредиторов требования о выплате выходных пособий и (или) об оплате труда.

(п. 2.3 введен Федеральным законом от 31.07.2020 N 289-ФЗ)

3. Порядок включения сведений, указанных в пункте 2 настоящей статьи, в Единый федеральный реестр сведений о банкротстве устанавливается регулирующим органом. Кредиторы и третьи лица, включая кредитные организации, в которых открыты банковский счет и (или) банковский вклад (депозит) гражданина-должника, считаются извещенными об опубликовании сведений, указанных в пункте 2 настоящей статьи, по истечении пяти рабочих дней со дня включения таких сведений в Единый федеральный реестр сведений о банкротстве, если не доказано иное, в частности если ранее не было получено уведомление, предусмотренное абзацем восьмым пункта 8 статьи 213.9 настоящего Федерального закона.

4. Опубликование сведений в ходе процедур, применяемых в деле о банкротстве гражданина, осуществляется за счет гражданина.

Плата за включение сведений, подлежащих опубликованию в ходе процедур, применяемых в деле о банкротстве гражданина, в Единый федеральный реестр сведений о банкротстве должна составлять не более половины платы, предусмотренной за включение сведений, подлежащих опубликованию в соответствии с настоящим Федеральным законом в ходе процедур, применяемых в деле о банкротстве должника — юридического лица.

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

(см. текст в предыдущей редакции)

5. Идентификация гражданина в Едином федеральном реестре сведений о банкротстве осуществляется по фамилии, имени и (в случае, если имеется) отчеству гражданина (в случае перемены имени также по ранее присвоенным фамилии, имени и (в случае, если имеется) отчеству гражданина), по дате и месту рождения, страховому номеру индивидуального лицевого счета застрахованного лица в системе обязательного пенсионного страхования, идентификационному номеру налогоплательщика (при наличии), основному государственному регистрационному номеру налогоплательщика (для индивидуальных предпринимателей), месту жительства согласно документам о регистрации по месту жительства в пределах Российской Федерации. При отсутствии у гражданина регистрации по месту жительства в пределах Российской Федерации указывается фактическое место жительство гражданина (наименование субъекта Российской Федерации без указания конкретного адреса).

(в ред. Федерального закона от 31.07.2020 N 289-ФЗ)

(см. текст в предыдущей редакции)

Наличие идентифицирующих сведений является обязательным при каждом опубликовании сведений в ходе процедур, применяемых в деле о банкротстве гражданина. Обработка персональных данных, содержащихся в идентифицирующих сведениях, осуществляется в соответствии с пунктом 11 части 1 статьи 6 Федерального закона от 27 июля 2006 года N 152-ФЗ «О персональных данных».

Идентифицирующие сведения подлежат указанию гражданином, финансовым управляющим и арбитражным судом во всех документах и судебных актах, связанных с банкротством гражданина, в том числе при размещении текстов судебных актов в сети «Интернет».

7 причин, почему личное банкротство — нелучший вариант избавиться от долгов

В первом полугодии 2023 года суды признали банкротами 163 тысячи россиян. Это на 34% больше, чем за такой же отрезок прошлого года. Ожидается, что к концу 2023 общее число граждан страны, которых признали финансово несостоятельными, перевалит за миллион человек.

Абсолютное большинство — почти 97% — становится банкротами по своей инициативе. По требованию налоговой или кредиторов — минимум. Став банкротом, человек избавляется от всех долгов — это то, что продают в рекламе своих услуг посредники-юристы. Но не все представляют особенности этой процедуры и последствия, к которым она приводит. Рассказываем о них.

За судебное банкротство надо платить

Кроме мелких трат на госпошлину, оформление справок, почтовые отправления и банковские комиссии придется заплатить за услуги финансового управляющего. Это посредник между должником, кредиторами и судом. Его минимальное вознаграждение — 25 000 ₽. Еще нужны обязательные платные публикации в госреестре и в газете «Коммерсант».

Итого судебное банкротство обойдется не дешевле 50 тысяч рублей. А если подключать юристов, то получится минимум 100 тысяч

Имущество продают с молотка

Если реструктурировать долг, то есть договориться о новых условиях выплаты кредита, будет невозможно, управляющий продаст все ценное, что есть у должника.

На аукцион выставляются машины, квартиры, земельные участки, предметы роскоши и дорогая техника. Мебель, бытовую электронику и личные вещи не тронут. Также неприкосновенно единственное жилье, если оно не в залоге по ипотеке и не считается роскошным. Вырученные деньги направят кредиторам

Должника ограничивают в правах

Пока идет судебная процедура, всеми деньгами должника заведует финансовый управляющий. С ним же придется согласовывать расходы. Во время реструктуризации долга закон разрешает тратить не более 50 тысяч рублей в месяц, а во время реализации имущества — лишь сумму в пределах прожиточного минимума.

При этом процедура банкротства может длиться от нескольких месяцев до нескольких лет. А еще суд может запретить должнику на это время выезд из страны

В банкротстве могут отказать

Если должник не сможет доказать, что у него упали доходы, суд может отклонить заявление. А если суд заподозрит, что заявитель просто не хочет платить кредиторам, то может проверить его сделки с имуществом. Продажу квартир или машин за последние три года могут признать уклонением от долговых обязательств, например если они передавались родственникам.

Более того, за фиктивное банкротство положена уголовная ответственность

Банкротство портит репутацию

Информация о нем появится в кредитной истории должника и в реестре сведений о банкротстве. Это может помешать взять кредит в будущем. Более того, по закону банкрот обязан в течение 5 лет сообщать банкам о пройденной процедуре при обращении за кредитом. Если кредит и одобрят, то на небольшую сумму и на нелучших условиях, например с повышенной ставкой.

А еще испорченная репутация может помешать устроиться на работу: иногда рекрутеры при оценке соискателей тоже интересуются кредитной историей

Банкроту запретят руководить бизнесом

После списания долгов нельзя занимать определенные должности, например быть гендиректором или членом совета директоров компании, в течение 3 лет. На работу в руководстве финансовых организаций ограничения по сроку строже — от 5 до 10 лет в зависимости от типа компании.

А еще должники — индивидуальные предприниматели после банкротства лишаются статуса ИП — повторно зарегистрироваться в налоговой можно будет только через 5 лет

Есть риск нарваться на мошенников

Кроме легальных юридических фирм, предлагающих помощь в оформлении банкротства, встречаются псевдоюристы — они обещают избавить от долгов незаконными способами.

Например, предлагают взять кредит на себя за вознаграждение, что запрещено договором с банком. По факту долг все равно не обслуживается, а деньги остаются у мошенников. Есть и схемы по принципу финансовой пирамиды, когда у клиента просят взнос, обещая его инвестировать с огромной прибылью, которая якобы поможет расплатиться с кредиторами

Больше об экономике

В нашем одноименном потоке. Рассказываем о важных экономических событиях и о том, как они влияют на жизнь россиян

Лучший способ избежать банкротства — не доводить до него. Вот как прокачать свою финансовую грамотность:

1. Вести бюджет в таблице.

2. Не попадать в долговую яму.

3. Научиться распознавать мошенников.

Kettu, какой-то позор — это писать такие возмущенные простыни, не разобравшись даже в степенях сравнения прилагательных, а попутно оскорбляя корректора.

Бешенкова, Иванова, «Правила русской орфографии с комментариями»:

При прилагательных в превосходной степени отрицание тоже может иметь значение умеренного проявления признака (значение слабого отрицания) : ты живешь в (не)лучших условиях («средних»); мы посмотрели (не)худший («средний») фильм. Поэтому в РОСе эти слова предложено писать слитно (в нелучших условиях, в нелучшую сторону, с нелучшей стороны, в неменьшей мере, степени, с неменьшим интересом и т.д.)

"Во время реструктуризации долга закон разрешает тратить не более 50 тысяч рублей в месяц, а во время реализации имущества — лишь сумму в пределах прожиточного минимума." — помимо прожиточного минимума могут быть выданы деньги на аренду жилья при отсутствии собственного, деньги на оплату коммунальных платежей. Также суд может исключить из конкурсной массы деньги на необходимые лекарства (при подтверждении необходимости таких затрат) и т.д. Прожиточный минимум выдается не только на должника, но и на его иждивенцев. Неофициального дохода это не касается, если он поступает должнику в наличной форме.

"А если суд заподозрит, что заявитель просто не хочет платить кредиторам, то может проверить его сделки с имуществом. Продажу квартир или машин за последние три года могут признать уклонением от долговых обязательств, например если они передавались родственникам." — сделки на предмет оспоримости анализирует в первую очередь финансовый управляющий. Требование об оспаривании сделки может поступить и от кредитора. Помимо отчуждения имущества в пользу родственников, одна из наиболее частых причин для признания сделки недействительной — несоответствие цены сделки средней по рынку.

"Если должник не сможет доказать, что у него упали доходы, суд может отклонить заявление." — обязательными условиями являются неплатежеспособность и недостаточность имущества, а не падение дохода. То есть если доходов должника недостаточно для покрытия имеющихся долгов, и при продаже имеющегося у него имущества на погашение долгов у него денег не хватит. Падение дохода необязательно.

Публикация сведений о банкротстве физических лиц и ИП в газете «Коммерсантъ»

Информация о банкротстве будет полезна контрагентам, кредиторам, должникам и иным лицам, поэтому когда физическое лицо не может внести оплату по счетам, он начинает процедуру признания несостоятельности и извещает об этом всех участников деятельности. Отправлять сообщение каждому не нужно, известить об этом поможет публикация сведений о банкротстве в газете «Коммерсантъ». Процедура признания гражданина несостоятельным состоит из нескольких этапов и требует профессиональной помощи, которую предоставит агентство «Банкирро».

Почему Коммерсантъ?

Должника придают банкротом в ходе судебного разбирательства. При этом физическое лицо должно самостоятельно отправить соответствующее заявление в суд для объявления несостоятельности. Комитет кредиторов выбирает СМИ, в котором будут размещены данные о банкротстве.

Для этого на территории страны функционируют различные финансово-аналитические издания, но многие предпочитают Коммерсантъ. Процесс публикации сведений о несостоятельности регулируется Федеральным законом №127, ст. 213. В 2008 году вышло распоряжение Правительства №1049-р о том, что сообщать о банкротстве следует именно через это издательство. Это связано с тем, что в его картотеке есть достоверная информация обо всех отечественных индивидуальных предпринимателях. Процесс публикации сведений постоянно совершенствуют для максимальной доступности пользователю.

Информация, предоставленная в газете, находится в широком доступе. Любой человек может оценить финансовое положение физического лица или ИП, проверить надежность контрагента, наличие долгов у партнеров. Также через сервис доступна проверка финансовой отчетности за год. Он позволяет узнать, участвовало ли физическое лицо в судебных разбирательствах, не находится ли имущество в залоге.

В газете можно встретить информацию не только о самих банкротах, но и объявления о продаже их имущества.

Публикация сведений о банкротстве физического лица проводится в ситуациях, когда:

- изменяют сроки погашения или списывают часть долга;

- признают банкротство и вводят процедуру продажи имущества;

- назначают аукцион и другие формы продажи собственности должника.

Публикуют сведения не только в газете «Коммерсантъ», но и на сайте ЕФРСБ. Последний вариант – это федеральный реестр сведений о банкротстве. Здесь сообщают о каждом этапе банкротства. В источнике содержится полная информация, поскольку арбитражные управляющие предоставляют информацию о собрании кредиторов, открытии специального счета и других этапах процедуры. Чтобы найти данные о нужном человеке, переходят во вкладку «Должники» и вводят ФИО.

Также кредиторы могут потребовать публикацию и в других изданиях, обладающих соответствующими полномочиями.

Стоимость публикации

В процессе признания физического лица неплатежеспособным, все расходы на печать публикаций должник оплачивает самостоятельно. Это сумму включают в перечень расходов на банкротство. В некоторых случаях информация может появляться в газете не один раз. Это связано с тем, сколько этапов процедуры проводят специалисты. Для сокращения заведомо ненужных процедур обращаются к специалистам.

За публикацию информации в газете «Коммерсантъ» придется заплатить до 10 тыс. руб. Чтобы точно определить, во сколько обойдутся услуги, необходимо учитывать цену за 1 кв. см. статьи – 118 руб. В сумму включен НДС. Если нужно, чтобы статья появилась в определенные сроки, например, в субботу, оплату вносят не позже среды.

На сайте единого федерального реестра сведений о банкротстве цены доступнее – 300-600 руб. Согласно законодательству, каждый этап судебного процесса с момента подачи заявления и до завершения, арбитраж должен размещать в открытом доступе. Поэтому этот источник можно использовать, чтобы проверить данные о партнерах. Если нужно собрать важную информацию через официальные источники, можно воспользоваться услугами юридических консультантов, которые помогут избежать ненужных затрат.

Но, согласно ФЗ «О банкротстве» расходы на публикацию оплачивает гражданин. Точную сумму заранее определить нельзя. Она зависит от количества этапов, которые пройдет физическое лицо в ходе признания банкротства. По правилам эта сумма не должна быть выше 50% от тарифа для юридических лиц.

В редких случаях физическое лицо могут освободить от оплаты. Это возможно при недостаточном количестве имущества для покрытия затрат. Если процедуру инициировал заемщик, то он платит за публикацию. Иные порядки оплаты определяет комитет кредиторов.

Минимальные сроки публикации сведений о банкротстве составляют не меньше трех рабочих дней с момента, когда арбитражный управляющий получает извещения о фактах, подлежащих освещению в СМИ.

Если нужно сообщить о собрании кредиторов, то объявление печатают не позже, чем за 2 недели до собрания. Остальные сведения публикуют в пределах 10 дней с даты события. Отчеты об оценке размещают в реестре не позже, чем в течение двух дней с момента получения извещения в электронной форме.

Как подают объявление

ФЗ 127 регулируется процесс подачи объявления, его форма и содержание. В нем должна присутствовать информация, которая может потребоваться кредиторам. Заниматься этим должен финансовый управляющий, но оплачивает его услуги должник.

Также в газете печатают сведения, которые могут потребоваться всем сторонам – дату собрания кредиторов, назначение торгов, включение в реестр. Важно помнить, что публикацию не увидят в газете в день обращения. Объявление готовят и передают в печать в течение десяти дней. Отсчет начинают с того момента, как арбитраж передает данные в газету. Законодательство требует, чтобы в объявлении указывали:

- Фамилию, имя и отчество.

- Адрес регистрации физического лица.

- СНИЛС, идентификационный номер налогоплательщика, другие бумаги, относящиеся к финансовым вопросам;

- Сведения о судебном органе, занимающемся процедурой банкротства.

- Дату принятия конкретных актов.

- Номер дела, в котором признается несостоятельность гражданина.

- Данные о финансовом управляющем.

- Адрес, куда нужно передавать сообщения.

- Название и адрес саморегулирующейся организации, членом которой выступает управляющий.

- Дату собрания кредиторов или заседания в суде.

Если нужно опубликовать другую информацию, ее отправляют в такой же форме, указывая данные, необходимые для обратной связи. Если кредитор пропускает информацию и в установленные сроки не успевает включить свои требования, по окончанию процедуры банкротства его претензии учитываться не будут.

Документация, необходимая для публикации информации

Сведения о банкротстве физического лица или индивидуального предпринимателя появятся в газете «Коммерсантъ» только в случае, когда будут предоставлены подтверждающие документы. Поэтому за весь процесс отвечает не должник, а арбитражный управляющий.

Если отправить заявку самостоятельно в личном кабинете, но не приложить к ней подтверждающие документы, редакция не будет ее рассматривать.

Перечень требований отличается в зависимости от ситуации, этапа признания банкротства и введенной процедуры. Для уточнения перечня необходимо обратиться к специалистам юридической компании. Они помогут скачать необходимые формы заявлений, предоставят консультацию о заполнении бланков.

К минимальному перечню документов, предоставляющих право на публикацию объявления, относят:

- подтверждение полномочий управляющего финансами;

- доказательства того, что началась процедура признания неплатежеспособности физического лица;

- постановления суда, дающие право на печать конкретной публикации;

- заявление.

На сайте ЕФРСБ и газеты «Коммерсантъ» есть формы заявлений. Варианты для физических и юридических лиц отличаются. В газете информацию публикуют в специальной колонке, чтобы кредиторы узнали о процедуре. Процесс признания банкротства занимает много времени и даже в упрощенной форме можно запутаться. Чтобы проверить физическое лицо на банкротство можно подать заявление в налоговую службу или следить за публикациями. Для облегчения этого этапа, необходимо воспользоваться услугами специалистов агентства «Банкирро». Только грамотные юристы помогут сократить время и уменьшить финансовые затраты.

Как опубликовать сведения о банкротстве физического лица

Банкротство физического лица является одним из способов решения финансовых проблем, когда долги становятся необоснованно большими и непосильными для погашения. Это процесс, который требует соответствующих юридических процедур и формализации. При этом вынужденное банкротство является исключительным случаем, когда никаких других способов решить финансовую проблему не остается.

Когда физическое лицо обращается в суд с заявлением о банкротстве, процесс начинается с опубликования сведений о банкротстве. Это требуется для информирования всех заинтересованных сторон и защиты их прав и интересов. Опубликование сведений происходит в средствах массовой информации, а также на специальных сайтах и базах данных, предоставляемых государственными органами.

Опубликование сведений о банкротстве физического лица имеет свои цели и задачи. Во-первых, это позволяет всем заинтересованным сторонам (кредиторам, партнерам, сотрудникам и т.д.) иметь возможность узнать о факте банкротства и принять необходимые меры в своих интересах. Во-вторых, это создает прозрачность и доверие в системе банкротства, позволяя контролировать процесс и избежать злоупотреблений.

Процесс банкротства физического лица

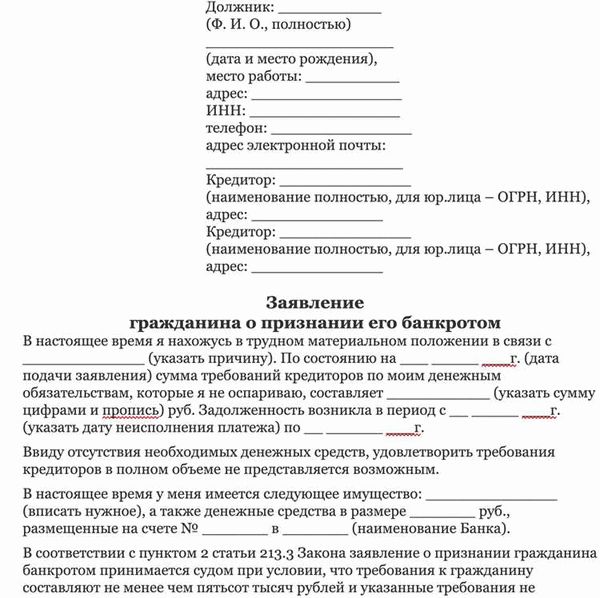

Банкротство физического лица является сложным и многоэтапным процессом, который включает в себя несколько основных этапов. В первую очередь, должник должен подать заявление о своем банкротстве в соответствующий орган исполнительной власти.

Далее, проводится анализ финансового положения должника, где учитываются его активы, задолженности и иные обстоятельства. На основе этого анализа принимается решение о признании должника банкротом или об отказе в таком признании.

После признания должника банкротом, назначается конкурсный управляющий, который будет осуществлять управление его имуществом и долгами. Конкурсный управляющий проводит инвентаризацию активов и решает вопросы по исполнению требований кредиторов.

В процессе банкротства также проводятся судебные заседания, на которых рассматриваются и разрешаются спорные вопросы между должником и кредиторами. Возможно принятие решения о продаже активов должника для удовлетворения требований кредиторов.

Окончательным этапом процесса банкротства является ликвидация имущества должника и погашение его задолженностей. В случае, если все требования кредиторов будут удовлетворены, должник длительное время будет считаться банкротом, что может повлиять на его кредитную историю и возможность получения новых кредитов в будущем.

Сведения о банкротстве физического лица в России

Банкротство физического лица в России является возможностью для людей, находящихся в положении неплатежеспособности, решить свои финансовые проблемы. Эта процедура предусматривает распределение имущества должника среди кредиторов и может включать сокращение или списание долга.

Одним из основных моментов при опубликовании сведений о банкротстве является максимальная открытость информации. Законодательство предусматривает обязанность объявить о начале банкротства и опубликовать это объявление на специальных порталах и изданиях. Таким образом, сведения о банкротстве физического лица в России становятся общедоступными для кредиторов, правоохранительных органов и всех заинтересованных сторон.

Для опубликования сведений о банкротстве физического лица используются различные форматы. В качестве основного инструмента часто выбирается интернет. На специальных порталах размещается информация о должнике, включая его имя, адрес, паспортные данные, сведения об имуществе и задолженности.

Помимо интернета, сведения о банкротстве физического лица могут быть опубликованы и в печатных изданиях, таких как газеты или журналы. В этом случае информация представляется в виде объявления, содержащего основные данные о должнике и контактные данные для получения дополнительной информации.

Публикация сведений о банкротстве физического лица необходима для обеспечения прозрачности и контроля процесса. Это помогает предотвратить мошенничество и защитить интересы всех участников процедуры. Важно, чтобы каждый кредитор имел равные возможности получить информацию о банкротстве и принять участие в процессе в соответствии с законом.

Когда следует опубликовать сведения о банкротстве?

Опубликование сведений о банкротстве физического лица является важной процедурой при проведении банкротства. В соответствии с законодательством, сведения о банкротстве должны быть опубликованы в официальных информационных источниках.

Опубликование сведений о банкротстве обязательно после принятия решения об открытии процедуры банкротства физического лица. Данное решение принимается арбитражным судом и размещается в официальном информационном ресурсе судебной системы.

Опубликование сведений о банкротстве имеет свои сроки и требования. Предусмотрены обязательное опубликование информации о банкротстве в ходе судебного разбирательства, а также после окончания процедуры банкротства.

Публикация сведений о банкротстве обеспечивает прозрачность процесса и защиту интересов заинтересованных сторон. Она позволяет кредиторам и другим участникам процедуры быть в курсе текущего состояния дела и принимать необходимые решения.

Таким образом, опубликование сведений о банкротстве физического лица является важной процедурой, которая способствует прозрачности и эффективности проведения процесса. Это позволяет заинтересованным сторонам иметь доступ к актуальной информации и защитить свои права и интересы.

Зачем публиковать сведения о банкротстве физического лица?

Публикация сведений о банкротстве физического лица имеет ряд важных целей и преимуществ. Во-первых, это служит информированию заемщиков о текущей ситуации конкретного физического лица, которое пришло к финансовой несостоятельности.

Публикация таких сведений позволяет не только вовремя информировать о вынесенных решениях суда, но и предупреждает других кредиторов о возможных проблемах с возвратом кредитов. Это помогает сократить риски для кредиторов и обеспечивает более прозрачное взаимодействие между кредиторами и должниками.

Кроме того, публикация сведений о банкротстве физического лица способствует защите интересов самого должника. Открытость информации помогает избежать недобросовестных кредиторов, которые могут использовать сложную финансовую ситуацию должника в своих интересах.

Дополнительно, публикация сведений о банкротстве физического лица позволяет сформировать базу данных о сложившейся ситуации на рынке. Это полезно как для улучшения механизмов предотвращения банкротств, так и для проведения анализа рисков и выработки мер по стабилизации финансовой системы в целом.

Какие сведения должны быть опубликованы?

Опубликование сведений о банкротстве физического лица включает различную информацию, необходимую для обеспечения прозрачности и учета данного процесса. В первую очередь, должны быть указаны персональные данные должника, включая его полное имя, дату рождения и место жительства.

Также в опубликованной информации должны быть приведены данные о причине банкротства, например, потере работы, объективных обстоятельствах или неудачном бизнес-проекте. Данные о размере долга, кредиторах и сумме задолженности также являются обязательными для публикации.

Опубликование должно содержать информацию о судебном разбирательстве и назначении управляющего по делам банкротства физического лица. Дополнительно, могут быть представлены сведения о природе имущества, которое должник может предоставить в качестве возможной компенсации кредиторам.

Важным элементом опубликованной информации является уведомление о возможности участия кредиторов в процессе банкротства и предоставление необходимых документов для получения компенсации. Кроме того, должны быть указаны контактные данные управляющего по делам банкротства физического лица для получения дополнительной информации.

Какие последствия могут быть при неправильном опубликовании?

Опубликование неверных сведений о банкротстве физического лица может иметь серьезные последствия для всех заинтересованных сторон.

Во-первых, для самого должника наличие неправильных сведений может создать сложности при получении долгосрочных кредитов, так как банки могут оценивать его кредитную историю исходя из неправильной информации о банкротстве. Это может повлиять на его финансовое положение и возможность получения кредитов в будущем.

Во-вторых, неправильное опубликование сведений о банкротстве может нанести ущерб репутации должника. Информация о его финансовой несостоятельности может быть доступна широкой общественности и создать негативное представление о его надежности и неплатежеспособности. Это может повлиять на его деловые отношения и возможности получения работы или заключения сделок.

Также неправильное опубликование сведений о банкротстве может привести к юридическим проблемам для всех заинтересованных сторон. Другие кредиторы или третьи лица могут основываться на неправильной информации о банкротстве для принятия решений о долге или сделках с должником. Это может вызвать споры и судебные разбирательства, которые могут затянуться и привести к дополнительным потерям и неудобствам для всех сторон.

Как действовать после опубликования сведений о банкротстве?

Опубликование сведений о банкротстве физического лица является важным этапом в процессе банкротства. После публикации возникают определенные шаги, которые необходимо предпринять для правильного решения ситуации.

Во-первых, важно обратиться к тому, кто опубликовал сведения о вашем банкротстве. Это может быть судебный орган или информационное агентство. Свяжитесь с ними для получения всех необходимых документов и информации, а также для уточнения следующих шагов.

Во-вторых, после опубликования сведений о вашем банкротстве возможно начало процесса реструктуризации или ликвидации долгов. Ознакомьтесь с действующим законодательством и правилами банкротства, чтобы быть в курсе всех своих прав и обязанностей.

В-третьих, проконсультируйтесь с юристом, специализирующимся на банкротстве физических лиц. Он поможет вам разобраться в процессе банкротства, защитит ваши интересы и предложит наилучшие варианты решения вашей финансовой ситуации.

В-четвертых, отнеситесь к ситуации с учетом своих возможностей и реалий. Реорганизация финансового положения может требовать времени, ресурсов и отказов от некоторых привычек. Установите приоритеты, составьте бюджет и строго следуйте его плану.

Опубликование сведений о банкротстве физического лица может вызывать эмоциональные и психологические негативные переживания, но важно сохранять спокойствие, концентрироваться на решении задач и довериться профессионалам в данной области. Соблюдение всех правил и указаний специалистов поможет вам пройти этот сложный жизненный этап и выбраться из финансовых проблем.

Какие документы необходимы для публикации сведений о банкротстве?

Для публикации сведений о банкротстве физического лица необходимо предоставить определенные документы, которые подтверждают факт банкротства и являются основой для проведения процедуры. С помощью этих документов суд и кредиторы могут установить финансовое положение должника и принять решение о дальнейших действиях.

Основными документами, необходимыми для публикации сведений о банкротстве, являются следующие:

- Заявление о признании в розыске — это документ, в котором физическое лицо выражает свою готовность и намерение признаться банкротом. В заявлении указываются общая информация о должнике, сведения о его доходах, имуществе, задолженностях и другие важные данные.

- Копии паспорта и ИНН — копии документов, подтверждающих личность и налоговый номер должника. Эти документы нужно предоставить суду, чтобы убедить его в достоверности представленных сведений.

- Справка о доходах и расходах — основной документ, который позволяет определить финансовую ситуацию должника. В этой справке указываются все источники дохода, все ежемесячные расходы, а также имущество и задолженности.

- Справки о задолженности и требованиях кредиторов — документы, выдаваемые кредиторами, в которых указываются суммы задолженности, проценты платежей, сроки и другие условия. Эти справки помогут определить общий размер задолженности и распределение ее между кредиторами.

- Договоры и соглашения — если есть договоры или соглашения с кредиторами, которые регулируют отношения между сторонами, их также следует представить в суд. Эти документы могут иметь важное значение при рассмотрении дела.

Все указанные документы должны быть представлены в суд в оригинале или в нотариально заверенной копии. При подаче заявления о признании в розыске необходимо приложить копии документов с печатью кредитора, подтверждающие факт банкротства.