В состав предприятия как имущественного комплекса входят

ГК РФ Статья 132. Предприятие

1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом как имущественный комплекс признается недвижимостью.

2. Предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

1 Предприятие как имущественный комплекс

Определение предприятия как объекта гражданского оборота дано в Гражданском кодексе РФ:

«Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие в целом как имущественный комплекс признается недвижимостью» (ст.132 ГК РФ).

Из содержания ст. 132 ГК РФ вытекают присущие предприятию специфические свойства, которые характеризуют его как имущественный комплекс. К ним относятся:

1) предприятие — это имущество, используемое для осуществления предпринимательской деятельности;

2) предприятие — это имущество, обособленное от других имуществ, в том числе принадлежащих предпринимателю;

3) предприятие — это единый имущественный комплекс, представляющий собой не просто совокупность разрозненных предметов, а одно непотребляемое, совокупное имущество;

4) предприятие — это недвижимое имущество.

Предприятие как объект имущественных прав, как объект гражданского оборота является не просто абстрактным набором «вещей» или их совокупностью. Предприятие – прежде всего имущественный комплекс, в состав которого входят наряду с недвижимостью (прежде всего земельными участками и их частями, зданиями, сооружениями) и движимостью (оборудование, инвентарь, сырье, готовая продукция) входят обязательственные права требования и пользования, долги (обязанности), а также некоторые исключительные права – на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), другие исключительные права. К примеру, в государствах с устоявшимся правопорядком и традициями в состав предприятий нередко включают так называемую «клиентеллу», право на возобновление найма недвижимости, шансы и др., то есть устойчивые хозяйственные связи с потребителями их продукции или услуг, которые нередко могут иметь решающее значение в условиях конкурентного рыночного хозяйства.

Использование предприятия как имущественного комплекса ограничено его целевым назначением. Для того чтобы предприятие как объект прав признавалось имущественным комплексом, оно должно, согласно п. 1 ст. 132 ГК РФ, использоваться для осуществления предпринимательской деятельности.

Необходимо отличать имущество, предназначенное для предпринимательской деятельности, от имущества потребительского характера. Главным критерием следует считать целевое назначение имущества. Так, например, автомобиль может быть использован как для собственных нужд предпринимателя, так и для коммерции. В том и другом случае автомобиль свои свойства не меняет, однако от цели его использования зависит причисление автомобиля к той или иной категории имущества.

Другое отличие — правовой статус имущества. Скажем, в потребительских целях не может использоваться комплекс оборудования для переработки нефтепродуктов. Следует отметить еще одно отличие. Правовые последствия владения имуществом, предназначенным для коммерции, отличаются от правовых последствий владения имуществом для удовлетворения личных потребностей. Это отличие заключается в величине и характере налогового обложения имущества, виде страхования и т.д.

Однако основное отличие имущества, используемого для осуществления предпринимательской деятельности, от имущества, предназначенного для удовлетворения личных материальных потребностей собственника и его семьи, состоит в его функциональном назначении.

Если имущественный комплекс не будет использоваться для осуществления предпринимательской деятельности, он не может признаваться предприятием. «Целевое предназначение. имущественного комплекса — характерная черта и особенность объекта прав в виде предприятия». Следует отметить, что для признания имущественного комплекса предприятием он должен находиться в рабочем состоянии, причем использоваться именно с целью извлечения прибыли (предпринимательская деятельность). В противном случае утрачивается смысл в особом правовом регулировании положения предприятия. Эти же признаки предприятие как имущественный комплекс должно сохранять и при переходе его по наследству новому собственнику (наследнику).

Собственником предприятия как имущественного комплекса может быть гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица и имеющий статус индивидуального предпринимателя, приобретенный в установленном законом порядке.

Предприятие может также принадлежать и другим лицам, не являющимся индивидуальными предпринимателями, но при этом собственник должен по гражданско-правовой сделке передать право пользования (владения) предприятием иному лицу, имеющему право осуществлять предпринимательскую деятельность. Таким субъектом может быть физическое лицо (индивидуальный предприниматель) либо юридическое лицо (коммерческая организация). «Передача предприятия пользователю может осуществляться как на возмездной (аренда), так и безвозмездной основе. При этом важно, чтобы имущественный комплекс использовался в предпринимательских целях».

Представляется, что наиболее приемлемой формой передачи предприятия в пользование является договор доверительного управления предприятием. Согласно этому договору, собственник предприятия передает доверительному управляющему предприятие в доверительное управление, а последний обязуется осуществлять управление предприятием в интересах учредителя или указанного им лица (выгодоприобретателя). При этом право собственности на предприятие сохраняется за собственником (п. 1 ст. 1012, п. 1 ст. 1013 ГК РФ).

Необходимость в управлении предприятием может быть обусловлена тем, что не каждый собственник (в том числе предприниматель) предприятия как имущественного комплекса в состоянии компетентно и эффективно использовать его в своих собственных интересах. Поэтому подобного рода отношения будут полезны как для собственника, так и для общества в целом.

Наследодателю на праве собственности может принадлежать как одно, так и несколько предприятий. Например, индивидуальный предприниматель, осуществляющий деятельность в сфере услуг, общественного питания, розничной торговли, может быть собственником нескольких ателье, гостиниц, кафе, магазинов, каждое из которых в отдельности может стать объектом наследственного преемства.

Принадлежность предприятия юридическим лицам исключает возможность перехода предприятия по наследству.

Предприятие как имущественный комплекс может принадлежать на праве собственности как одному, так и, исходя из смысла п. 2 ст. 132, ст. 244 ГК РФ, нескольким лицам. Если предприятие является собственностью нескольких лиц, оно принадлежит им на праве общей долевой собственности (ст. 244 ГК РФ). Исключения составляют случаи, когда законом предусмотрено образование общей совместной собственности на имущество, например собственность супругов, собственность крестьянского (фермерского) хозяйства.

Одним из случаев нахождения предприятия в общей долевой собственности является простое товарищество. Согласно договору простого товарищества, двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели (ст. 1041 ГК РФ). В качестве вклада в простое товарищество может быть предприятие как имущественный комплекс, который с момента заключения договора признается общей долевой собственностью товарищей. По общему правилу круг участников договора простого товарищества (товарищей) не ограничен. Согласно п. 1 ст. 132 ГК РФ, предприятие как имущественный комплекс должно использоваться для осуществления предпринимательской деятельности, поэтому сторонами договора могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Правовое регулирование наследования целого предприятия, его части или доли прежде всего должно быть направлено на сохранение предприятия как функционирующего имущественного комплекса.

Таким образом, наследодателем может быть любое лицо, имеющее право собственности на предприятие: как индивидуальный предприниматель, осуществляющий свою деятельность без образования юридического лица, так и лицо, предпринимателем не являющееся, но обязательно передавшее предприятие индивидуальному предпринимателю или коммерческой организации в доверительное управление для использования в предпринимательских целях. Следует согласить с С.А. Степановым что, «вопрос о статусе субъекта прав на предприятие возникает не в части приобретения таких прав, а в плоскости дальнейшего участия этим имуществом в экономической деятельности».

Предприятие как обособленное имущество

Предприятие представляет собой имущество, предназначенное для осуществления предпринимательской деятельности и обособленное от остального имущества предпринимателя.

Обособленность предприятия от остального имущества предпринимателя выражается прежде всего в том, что владелец предприятия обязан вести самостоятельную бухгалтерскую отчетность, в которой отражаются состояние его имущества и осуществленные им операции. Предприятие вправе иметь собственное фирменное наименование, отличное от торгового имени владельца предприятия или от наименования других принадлежащих ему предприятий. Предприятие как единое целое может быть предметом договоров продажи, аренды, залога (ипотеки) и других, а также переходить по праву наследования. Хозяйственная самостоятельность предприятия предполагает его юридическую обособленность. Такая конструкция предприятия, по мнению Г.Ф. Шершеневича, вытекает из того, что «доверие оказывается кредиторами не личности предпринимателя, а самому предприятию».

Предприятие как неделимый объект прав

Предприятие, будучи имущественным комплексом, является неделимым объектом; его неделимость с правовой точки зрения заключается в распространении единого правового режима на все имущество, входящее в состав объекта. Неделимость объекта состоит также в значительном уменьшении или даже утрате ценности предприятия в целом в случае физического разделения имущества, его образующего.

Нельзя не учитывать, что предприятие «составляет единый имущественный комплекс, включающий не только все виды имущества, предназначенные для его деятельности, но и неимущественные права, индивидуализирующие предприятие, права требования, долги. Это дает возможность сразу использовать предприятие для определенной производственной деятельности. В таких случаях говорят, что предприятие находится на «ходу». Это имеет важное значение как при сделках с предприятием, так и при его наследовании.

Предприятие при его передаче рассматривается как единый сложный объект права и переход права собственности на него от одного субъекта к другому включает сразу и целиком весь имущественный комплекс, охватываемый понятием предприятия.

Предприятие как недвижимое имущество

Предприятие относится к особому объекту недвижимого имущества. Это следует из норм ГК РФ, касающихся недвижимости. Предприятие отсутствует в общем перечне недвижимых вещей, предусмотренных ст. 130 ГК РФ. Предприятию как имущественному комплексу отдельно посвящена ст. 132 ГК РФ, которая завершает блок статей, касающихся недвижимости.

Кроме того, предприятие признается недвижимостью не в силу его прочной связи с землей, а по решению законодателя с целью распространения на него правового режима, устанавливаемого для недвижимого имущества. Если в состав предприятия будут входить только обособленные движимые вещи, а также имущественные права и обязанности, то предприятие также будет считаться недвижимым имуществом. Как отмечает О.М. Козырь, отношение законодателя к предприятию как к особому объекту прав проявляется, «во-первых, чисто формально, предприятие не упоминается в определении недвижимости в статье 130 ГК, а «вводится» в статье 132, которая расположена после блока статей о недвижимости, во-вторых, по составляющим его элементам объект этот настолько неоднороден, что отнесение его к той или иной группе объектов может быть осуществлено только исходя из характеристики его как особого имущественного комплекса, но не основываясь на природе составляющих его элементов, многие из которых, такие как права требования, долги, исключительные права, к недвижимости не относятся. Предприятие является недвижимостью не в силу его неразрывной связанности с землей, а по решению законодателя распространить на этот специфический объект особенности правового режима, устанавливаемого для недвижимого имущества. В-третьих, предприятие является объектом, который «выпадает» из классификации недвижимых и движимых вещей, поскольку оно вещью, даже сложной, не является».

Предприятие признается недвижимостью независимо от того, входит ли в его состав недвижимое имущество, принадлежащее собственнику. Это объясняется необходимостью подчинения сделок с предприятием специальному правовому режиму недвижимости в целях обеспечения повышенной надежности таких сделок, защиты прав как их участников, так и третьих лиц.

Администрация Зиминского района

Отличие единого недвижимого комплекса от предприятия как имущественного комплекса

Отличие единого недвижимого комплекса от предприятия как имущественного комплекса

Потребности современного общества формируют новые тенденции – объединение нескольких гражданских прав, объектов недвижимости, что способствует развитию гражданского оборота, в рамках которого формируются сложные объекты.

Единый недвижимый комплекс (ЕНК) является совокупностью объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы и другие), либо расположенных на одном земельном участке, если в едином государственном реестре недвижимости на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь.

Запись о едином недвижимом комплексе вносится в единый государственный реестр недвижимости при наличии записей или одновременно с записями о зданиях, сооружениях, помещениях или машино-местах, входящих в его состав, а также земельном участке, если входящие в состав единого недвижимого комплекса объекты недвижимости расположены на одном земельном участке.

Здания, сооружения ставятся на кадастровый учет как отдельные объекты недвижимости, а в дальнейшем образуется ЕНК либо сразу осуществляется постановка на кадастровый учет ЕНК, если согласно проектной документации предусмотрена эксплуатация объектов как единого недвижимого комплекса. При этом, как самому ЕНК, так и входящим в его состав зданиям и сооружениям в Едином государственном реестре недвижимости присваиваются кадастровые номера. Кадастровая палата напоминает, что в настоящее время не разработаны требования к техническому плану единого недвижимого комплекса и в целях внесения в Единый государственный реестр недвижимости сведений о ЕНК применяется форма технический план в отношении сооружения.

Обращаем внимание, что к ЕНК применяются правила о неделимых вещах, соответственно он должен быть зарегистрирован как одна недвижимая вещь, следовательно, необходимо осознавать правовые последствия объединения таких зданий и сооружений в ЕНК, так как законом не предусмотрен раздел такого объекта, то есть невозможно будет продать часть единого недвижимого комплекса.

В состав же предприятия как имущественного комплекса (предприятие) входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права. В состав предприятия могут входит единые недвижимые комплексы.

Запись о предприятии как имущественном комплексе вносится в ЕГРН при наличии в кадастре недвижимости и реестре прав на недвижимость записей или одновременно с записями об иных объектах недвижимости (зданиях, сооружениях, объектах незавершенного строительства, единых недвижимых комплексах, помещениях, машино-местах, земельных участках), входящих, либо права на которые (например, аренда) входят в состав такого предприятия.

Государственная регистрация права собственности на предприятие как имущественный комплекс осуществляется после государственного кадастрового учета и государственной регистрации прав на каждый объект недвижимости, входящий в состав предприятия как имущественного комплекса. Государственная регистрация перехода права собственности, ограничений права собственности, обременений предприятия как имущественного комплекса осуществляется одновременно с государственной регистрацией перехода права собственности и ограничений прав и обременений всех объектов недвижимости, входящих в состав такого предприятия.

Предприятие не относятся к неделимым вещам, следовательно, предприятие в целом или его часть могут быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

Таким образом, главное отличие ЕНК от предприятия состоит в том, что ЕНК это совокупность недвижимого и движимого имущества без земельных участков, а в состав предприятия включаются как движимые, так и недвижимые вещи, земельные участки, а также права и долги, которые вообще не являются вещами. Соответственно, покупка и продажа предприятия представляет собой более сложный процесс, так продаются не только вещи, но и, например, долги, перевод которых невозможен без согласия третьих лиц – кредиторов. ЕНК является неделимым объектом, а отчуждение части предприятия возможно.

Продажа предприятия как имущественного комплекса: правовые и финансовые особенности сделки

Продажа предприятия как имущественного комплекса — непростая операция. Проводится она не часто. И тем не менее иногда продажа предприятия не по частям, а единым комплексом — самое рациональное и выгодное решение. В этом случае необходимо знать правовые, налоговые и финансовые особенности такой сделки. Проанализируем самые важные из них.

Что собой представляет предприятие как имущественный комплекс?

Предприятие как имущественный комплекс включает в себя все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (коммерческое обозначение, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором.

Предприятие в целом как имущественный комплекс признается недвижимостью и может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав[1]. По договору продажи предприятия продавец обязуется передать в собственность покупателя предприятие в целом как имущественный комплекс, за исключением прав и обязанностей, которые продавец не вправе передавать другим лицам[2].

Продать предприятие можно не только в ходе обычной его работы, но и в целях восстановления платежеспособности должника[3].

Следует различать продажу отдельных активов (основных средств, незавершенного производства, материалов, товаров и т. п.) и продажу предприятия в целом как имущественного комплекса. Продажа предприятия как имущественного комплекса не равнозначна продаже 100% акций (долей) этого предприятия, как и не равнозначна продаже имущества по частям.

Какие правовые и другие особенности связаны с такой сделкой?

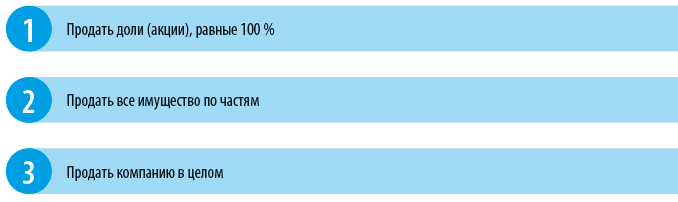

Предположим, собственник компании решил продать ее. Есть 3 способа сделать это:

У каждого из этих способов разные правовые последствия. Рассмотрим их.

Способ 1. Продажа долей (акций), равных 100%.

• собственник получает деньги и больше не имеет никакого отношения к данной организации;

• персонал остается в организации, у которой будет новый собственник. То есть по факту новый собственник получит и персонал предприятия;

• все деловые связи юридически останутся на компании, и она сможет без остановки продолжать свою деятельность;

• согласие кредиторов на такую операцию не нужно;

• имущество отдельно не передается, не регистрируется. Данные о смене собственника подаются в регистрирующий налоговый орган и отражаются в ЕГРЮЛ;

• нет налоговых последствий, привязанных к стоимости имущества организации.

К сведению

В связи с продажей акций (долей) нужно будет уплатить НДФЛ или налог на прибыль, если продавец акций (долей) — юридическое лицо.

Способ 2. Продажа всего имущества по частям.

• собственник остается собственником своей организации, но в этой организации уже не будет никакого имущества, только поступающие средства от продажи активов;

• остаются долги организации, которые нужно будет погашать отдельно;

• согласовывать с кредиторами продажу имущества не нужно;

• в компании, не имеющей имущества, остается персонал организации;

• все деловые связи и юридически, и фактически остаются у компании, распродавшей имущество;

• чтобы продолжить (возобновить) деятельность, компании, скорее всего, потребуется время на стартовый период (приобретение нового оборудования, сырья, материалов и т. п.);

• продажу движимого имущества регистрировать не надо, кроме транспортных средств. Регистрировать нужно будет продажу недвижимости;

• госпошлина при продаже недвижимости составит в общем случае 22 000 руб. за каждый объект;

• налоговые обязательства возникают в отношении каждого продаваемого актива.

Способ 3. Продажа компании в целом (как имущественного комплекса).

• собственник останется собственником своей организации, которая юридически не прекратит свою деятельность;

• активов и пассивов в организации уже не будет;

• чтобы долги перешли покупателю, потребуется согласие кредиторов. То есть какие-то задолженности могут остаться на продавце бизнеса. Налоговые обязательства, начисленные до совершения сделки, в любом случае остаются на продавце предприятия[4];

• остается персонал организации;

• для возобновления деятельности потребуется время, необходимое для организации производственного процесса заново;

• нужна как предварительная регистрация прав на предприятие как имущественный комплекс, так и регистрация продажи предприятия как имущественного комплекса;

• госпошлина при продаже предприятия как имущественного комплекса — 0,1 % стоимости имущества, имущественных и иных прав, входящих в состав предприятия как имущественного комплекса, но не более 60 000 руб.;

• при продаже предприятия как имущественного комплекса НДС облагается каждый вид имущества.

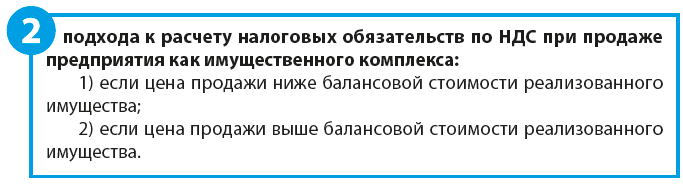

Как считать НДС при продаже предприятия как имущественного комплекса?

Операция по продаже предприятия как имущественного комплекса не освобождается от НДС[5].

Налоговая база при продаже предприятия как имущественного комплекса рассчитывается отдельно по каждому виду активов.

Что это означает на практике?

Все имущество компании, которым она владеет, распределяется по группам. В качестве самостоятельных позиций выделяются:

• прочие виды имущества производственного и непроизводственного назначения;

• сумма дебиторской задолженности;

• стоимость ценных бумаг;

• другие позиции активов баланса.

В обоих случаях необходимо использовать специальный поправочный коэффициент (К).

[1] Статья 132 Гражданского кодекса РФ (далее — ГК РФ).

[2] Статья 559 ГК РФ.

[3] Статья 110 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 30.12.2020).

[4] Письмо Департамента налоговой политики Минфина России от 28.01.2002 № 04-01-10/1-10.

[5] Подпункт 1 п. 1 ст. 146, ст. 158 Налогового кодекса РФ (далее — НК РФ).

Д. В. Кислов,

канд. экон. наук

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2021.