Реферати статті публікації

Выручка по договору, признанная способом «по мере готовности», учитывается до полного завершения работ (их этапа) как отдельный актив — «не предъявленная к оплате начисленная выручка». Это означает, что в бухгалтерском учете и отчетности следует отражать выручку независимо от того, оформлены ли акты приема-передачи выполненных работ. Для этого можно использовать субсчет 46/2.

Не предъявленная к оплате начисленная выручка отражается в учете следующими проводками:

— до выставления счета на оплату заказчику:

Д-т 46/2 К-т 90/1 — начислена выручка по договору;

Д-т 90/3 К-т 76 (субсчет «Отложенный НДС») — исчислен отложенный НДС с выручки, которая не предъявлена (у подрядчика не возникает обязанность уплатить НДС ввиду отсутствия акта выполненных работ);

— при выставлении промежуточных счетов на оплату заказчику:

Д-т 62 К-т 46/2 — на сумму выручки, которая включена в счет на оплату;

— при завершении работ и сдаче их результатов заказчику:

Д-т 62 К-т 46/2 — на сумму выручки, которая не предъявлялась заказчику в счетах на оплату;

Д-т 76 (субсчет «Отложенный НДС») К-т 68 (субсчет «Расчеты с бюджетом по НДС») — отложенный НДС начислен к уплате в бюджет.

Для промежуточного счета установлено следующее правило: если договором предусмотрена неполная оплата счета за выполненные работы до выполнения определенных условий или устранения недостатков, такая сумма выделяется в промежуточном счете (п. 26 ПБУ 2/2008).

Пример. Начало договора — декабрь 2010 г., окончание — январь 2011 г. Работа сдается заказчику после полного завершения (по окончании договора).

Всего стоимость работ по договору — 3 540 000 руб., в т.ч. НДС — 540 000 руб.

Расходы по смете — 2 450 000 руб., в т.ч. сметная себестоимость работ в декабре — 1 000 000 руб., в январе — 1 450 000 руб.

Фактические расходы в декабре составили 870 000 руб., в январе — 1 400 000 руб.

Выручка и расходы по договору определяются способом «по мере готовности». Степень завершенности работ — по доле понесенных на отчетную дату расходов.

Степень завершенности работ на 31 декабря 2010 г.: 870 000 руб. : (870 000 руб. + 1 450 000 руб.) x 100% = 37,5%.

Выручка (с учетом НДС) по договору в декабре: 3 540 000 руб. x 37,5% = 1 327 500 руб. (в т.ч. НДС — 202 500 руб.).

Бухгалтер должен сделать следующие проводки:

декабрь:

Д-т 46/2 К-т 90/1 — 1 327 500 руб. — начислена выручка за декабрь;

Д-т 90/3 К-т 76 (НДС) — 202 500 руб. — начислен отложенный НДС с выручки;

Д-т 90/2 К-т 20 — 870 000 руб. — отражена себестоимость выполненных работ;

январь:

Д-т 62 К-т 90/1 — 2 212 500 руб. — начислена выручка за январь;

Д-т 62 К-т 46/2 — 1 327 500 руб. — не предъявленная к оплате выручка отнесена в дебиторскую задолженность;

Д-т 90/3 К-т 68 (НДС) — 337 500 руб. — начислен НДС к уплате в бюджет;

Д-т 76 (НДС) К-т 68 (НДС) — 202 500 руб. — начислен НДС к уплате в бюджет;

Д-т 90/2 К-т 20 — 1 400 000 руб. — отражена себестоимость выполненных работ.

Ви переглядаєте статтю (реферат): «Не предъявленная к оплате начисленная выручка» з дисципліни «Особливості галузевого обліку: виробництво, торгівля, будівництво»

Учетная политика в 1С, если применяется счет 46

Аудиторы 1-с предложили нашей компании вот такую учетную политику по отражению выручки » по мере готовности». Возможно ли ее воплотить в программе 1С:Предприятие 8.3 (8.3.18.1363)а, редакция 3.0 (3.0.89.48) :

«В своей учетной политике организация должна прописать правила отражения выручки по услугам застройщика. Исходя из имеющейся в вопросе информации, предполагаем, что, выбирая способ отражения выручки «по мере готовности», организация опиралась на ПБУ 2/2008 «Учет договоров строительного подряда» или ПБУ 9/99 Доходы организации».

Исходя из пункта 1 ПБУ 2/2008 «Учет договоров строительного подряда», данное Положение напрямую не предназначено для застройщиков. Вместе с тем, согласно пункту 2 ПБУ 2/2008 «Положение распространяется также на договоры оказания услуг, неразрывно связанных со строящимся объектом, длительность выполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы».

Основывая учетную политику по договорам долевого участия (ДДУ) на ПБУ 2/2008, организация должна признавать выручку способом «по мере готовности». Этот способ предусматривает, что выручка по договору и расходы по договору определяются исходя из подтвержденной организацией степени завершенности работ по договору на отчетную дату и признаются в отчете о финансовых результатах в тех же отчетных периодах, в которых выполнены соответствующие работы, независимо от того, должны или не должны они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренного договором).

Признание выручки по мере готовности будет приемлемым даже в том случае, если применимость ПБУ 2/2008 в отношении рассматриваемой ситуации оспаривается. В случае неприменения ПБУ 2/2008 организация для признания выручки вынуждена обратиться к ПБУ 9/99 «Доходы организации». В соответствии с пунктом 13 ПБУ 9/99 организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги, продажи конкретного изделия признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы, услуги, изделия.

Отличие между применением ПБУ 2/2008 и ПБУ 9/99 состоит в том, что в первом случае признание выручки по мере готовности является обязательным, а во втором случае – это выбор организации.

Отметим: одним из ключевых вопросов становится определение «меры готовности». В учетной политике закрепляют, как определять степень завершенности работ (услуг) по итогам каждого отчетного периода :

• по доле выполненных работ в общем объеме работ по договору;

• по доле произведенных расходов в общей сумме расходов, предусмотренных в смете.

Таким образом, на основании вышеописанного Ваша организация решила отражать выручку по услугам заказчика способом по мере готовности. Эта «виртуальная» выручка в регистрах бухгалтерского учета должна быть отражена как новый вид актива — «не предъявленная к оплате начисленная выручка». Организация отражает ее на счете 46 «Выполненные этапы по незавершенным работам».

В бухгалтерском учете делают записи:

Дебет 46 Кредит 90-1

— учтена выручка методом «по мере готовности»;

Дебет 90-2 Кредит 20

— признаны расходы на содержание застройщика.

Для целей налогообложения прибыли доходы по договорам с длительным производственным циклом, не предусматривающим поэтапной сдачи работ, распределяются либо равномерно в течение срока действия договора, либо пропорционально доле фактических расходов отчетного (налогового) периода в общей сумме расходов по договору. Порядок определения доходов отражается в учетной политике по налоговому учету.

Чтобы между бухгалтерским и налоговым учетом не было разницы выберите в учетной политике по бухгалтерскому учету способ учета выручки по долгосрочным договорам — по мере готовности работ. Степень готовности работ определите в учетной политике по бухгалтерскому учету — по доле произведенных расходов в общей сумме расходов, предусмотренных в смете.

В налоговом учете сумму выручки на отчетную дату определяйте как стоимость работ условно сданных дольщикам. Расчет выручки в учетной политике по налоговому учету определите так: пропорционально доле фактических расходов отчетного (налогового) периода в общей сумме расходов по смете.

В этом случае разницы между бухгалтерским и налоговым учетом не будет, и отложенный налог отражать не придется. На счете 46 по бухгалтерскому и налоговому учету будет отражаться одинаковая выручка.

Обсуждение (2)

Добрый день! Учет на счете 46 в 1С БП не автоматизирован. Стандартных документов для отражения выручки по «по мере готовности» в 1С БП не предусмотрено.

Выручку «по мере готовности» в программе можно учесть документом Операция, введенная вручную, либо Реализация (акты, накладные, УПД) с ручными корректировками.

В 1С Бухгалтерии 8.3 ведется упрощенный учет затрат. Для более детального учета затрат в строительной организации рекомендуется использовать специализированные программы. Либо доработать программу с помощью программиста 1С.

Обсуждения по учету выручки с использованием счета 46 посмотрите, пожалуйста, здесь:

Работы с «длительным циклом»

Работы с длительным производственным циклом

Договора подряда переходящие

Отражение доходов по длительным договорам в 1С

Работы с длительным производственным циклом

.

Учёт договоров строительного подряда — практика применения

Положение по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утв. приказом Минфина РФ от 24.10.2008 № 116н, применяется с 2009 года.

Кто должен применять ПБУ 2/2008?

Применяют ПБУ 2/2008 только подрядчики по договорам, связанным со строительством, восстановлением (ремонт, модернизация, реконструкция) или ликвидацией объектов недвижимости (зданий, сооружений, судов).

Субъекты малого предпринимательства могут не применять указанное ПБУ, если сделают соответствующую запись об этом в бухгалтерской учетной политике.

ПБУ 2/2008 применяется в отношении договоров, отвечающих следующим признакам:

1) по виду договора:

- договор строительного подряда;

- договор на оказание услуг (подряда) в области архитектуры, проектирования, инженерных изысканий и т.п.;

2) по срокам договора:

- долгосрочный договор (более 1 года);

- сроки начала и окончания договора приходятся на разные годы.

Учетная единица для бухгалтерского учета

1) один договор на комплекс объектов разделяется по объектам — каждый объект считается договором (для бухгалтерского учета) при одновременном выполнении следующих условий:

а) техническая документация имеется на каждый объект

б) доходы и расходы достоверно определяются по каждому объекту

2) два и более договоров (с одним или несколькими заказчиками) объединяются в один договор (для бухгалтерского учета) при одновременном выполнении условий:

а) имеется один проект (с нормой прибыли по проекту в целом)

б) договоры исполняются одновременно или последовательно

3) дополнительный объект строительства (дополнительные работы) выделяется в отдельный договор при выполнении одного из условий:

а) существенное отличие по конструкционным, технологическим или функциональным характеристикам

б) (или) цена определена на основе согласованной сторонами дополнительной сметы.

Доходы по договору

Доходы по договору строительного подряда отражаются в составе доходов от обычных видов деятельности в соответствии с ПБУ 9/99 (субсчет 90-1). При этом выручка от реализации по каждому договору (Дебет 62 Кредит 90-1) признается с учетом так называемых «корректировок». К корректировкам относятся отклонения по договору, претензии и поощрительные платежи.

Порядок определения выручки от реализации можно представить в виде формулы:

ВД = ЦД + О + П + ПП, где

ВД – выручка от реализации по договору; ЦД — цена по договору; О – отклонения; П — претензии; ПП — поощрительные платежи.

Отклонения – это согласованные сторонами изменения стоимости работ, которые могут возникать в результате:

а) замены материалов (на более дешевые или дорогие);

б) выполнения дополнительных работ, не предусмотренных в технической документации;

в) выполнения более сложных работ, чем предусмотрено технической документацией;

г) исключение (невыполнение) части работ, ранее включенных в объем работ по договору.

Претензии – это требования, которые подрядчик предъявляет заказчику или иным лицам, указанным в договоре:

а) о возмещении затрат, которые подрядчик понес из-за действия (бездействия) заказчика или третьих лиц;

б) о возмещении разумных расходов, которые подрядчик понес из-за дефектов в технической документации;

в) о возмещении затрат, которые подрядчик понес в результате невыполнения заказчиком функций, предусмотренных договором (обеспечение точек подключения, энергоснабжения строительной площадки, титульными временными зданиями и сооружениями и др.).

Поощрительные платежи – это суммы, которые выплачиваются подрядчику дополнительно сверх сметы при выполнении определенных условий, указанных в договоре (например, за сокращение сроков строительства и т.д.).

Обратите внимание! Корректировки включаются в выручку при условии, что они предусмотрены договором.

Претензии и поощрительные платежи отражаются при одновременном выполнении двух условий:

- существует уверенность, что суммы будут признаны заказчиком;

- их сумма может быть достоверно определена.

Если на отчетную дату есть сомнения в поступлении отклонений, претензий и поощрительных платежей, которые раньше были включены в выручку от реализации, то они признаются расходами по обычным видам деятельности отчетного периода. Выручка, признанная в прошлых отчетных периодах, не корректируется!

Расходы по договору

Признаются расходами по обычным видам деятельности в соответствии с ПБУ 10/99 (балансовые счета 20, 25, 26).

Состав расходов по договору определяется следующей формулой:

РД = ПР + КР + П, где

РД – расходы по договору, ПР – прямые расходы по договору, КР – косвенные расходы по договору, П – прочие расходы по договору.

Прямые расходы по договору – расходы, которые непосредственно связаны с исполнением договора (отражаются на балансовом счете 20 «Основное производство»).

Обратите вним ание! В состав прямых расходов по договору включают предвиденные расходы.

Предвиденные расходы – это ожидаемые неизбежные расходы. Их включают в состав прямых расходов в порядке, закрепленном в бухгалтерской учетной политике:

- по мере их возникновения;

- (или) в виде резервов на покрытие предвиденных расходов.

Обратите внимание! Предвиденные расходы признаются прямыми расходами при условии, что их возмещение заказчиком прямо предусмотрено договором, а именно:

- виды предвиденных расходов, которые заказчик готов возместить;

- порядок и условия возмещения;

- точная сумма, подлежащая возмещению.

ПБУ 2/2008 называет следующие виды предвиденных расходов:

- устранение недоделок в проектах или строительно-монтажных работах (например, недоделки в СМР могут быть оставлены предыдущими подрядчиками или субподрядчиками);

- разборка оборудования из-за дефектов антикоррозийной защиты;

- расходы на гарантийный ремонт и гарантийное обслуживание построенного объекта (резервирование таких расходов должно быть предусмотрено сметой в виде процента к сметной стоимости СМР, либо включено в договорную цену).

Косвенные расходы по договору – часть общих расходов организации на исполнение строительных договоров, приходящаяся на конкретный договор (отражаются на балансовом счете 25 «Общепроизводственные расходы» и распределяются в конце месяца по исполняемым договорам: Дебет 20 Кредит 25). Порядок распределения косвенных расходов устанавливается в бухгалтерской учетной политике. ПБУ 2/2008 предлагает один из вариантов такого распределения — с использованием сметных норм и расценок. Другие варианты: пропорционально прямым затратам, либо заработной плате основных рабочих, либо материальным затратам по каждому договору в общей сумме соответствующих затрат по всем договорам, исполняемым в календарном месяце.

Прочие расходы по договору – те общехозяйственные расходы, которые по условиям договора возмещаются заказчиком (отражаются на балансовом счете 26 и списываются в дебет счета 20 только по статьям и в размерах, предусмотренных конкретным договором). К прочим расходам относят отдельные расходы на управление строительной организацией, на проведение НИОКР и др.

Обратите внимание! Возмещение заказчиком прочих расходов должно быть специально предусмотрено в договоре.

Изложенный в ПБУ 2/2008 порядок списания прочих расходов по договору (Дебет 20 Кредит 26) не препятствует строительной организации установить в бухгалтерской учетной политике способ включения общехозяйственных расходов по окончании каждого месяца полностью в себестоимость продаж (Дебет 90-2 Кредит 26). В ПБУ 2/2008 речь идет только о конкретных видах расходов, которые возмещает заказчик по конкретному договору и, следовательно, эти расходы непосредственно связаны с получением доходов по такому договору.

В отдельную группу выделяются расходы, понесенные до подписания договора (разработка ТЭО, подготовка договора страхования рисков строительных работ и т.п.). Такие расходы отражаются в составе расходов будущих периодов (по дебету балансового счета 97) и списываются в следующем порядке:

- в расходы по договору (Дт 20 Кт 97) – если договор подписан в том же отчетном периоде, в котором понесены расходы;

- в состав прочих расходов (Дт 91-2 Кт 97) – если договор в отчетном периоде не подписан.

Обратите внимание! «Прочие расходы по договору» – термин, введенный ПБУ 2/2008. С точки зрения ПБУ 10/99 это – расходы по обычным видам деятельности, которые отражаются на балансовом счете 26.

В общем случае «Прочие расходы» — это расходы, которые не связаны с обычными видами деятельности. Они отражаются на субсчете 91-2.

Доходы, полученные при исполнении не строительных договоров

К таким доходам относятся:

- доходы от сдачи в аренду строительных машин и механизмов, оборудования, опалубки, строительных бытовок и т.п.;

- доходы от реализации излишних строительных материалов, деталей и конструкций;

- иные подобные доходы.

В бухгалтерской учетной политике организация должна выбрать способ отражения таких доходов:

- учитывать как прочие доходы на субсчете 91-1 (Дебет 62, 76 Кредит 91-1);

- (или) уменьшать на сумму полученных доходов прямые расходы по договору (Дебет 62, 76 Кредит 20).

Определение финансового результата по договору

Финансовый результат по договору (прибыль или убыток) определяется путем соотнесения выручки по договору и соответствующих этой выручке расходов. Для этого выручка и расходы признаются в бухгалтерском учете способом «по мере готовности», а именно: исходя из степени завершенности работ по договору на отчетную дату.

Способ определения степени завершенности работ по договору устанавливается в бухгалтерской учетной политике. ПБУ 2/2008 предлагает на выбор 2 способа:

- по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

- по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору, при этом за основу для определения доли можно взять как натуральные, так и стоимостные показатели. Следовательно, в учетной политике следует не только выбрать способ определения степени завершенности работ, но и прописать алгоритм применения выбранного способа.

Крайне важно: финансовый результат отчетного периода определяется с учетом выручки и расходов по договору, признанных в предыдущие отчетные периоды по данному договору.

Пример применение способов определения степени завершенности работ в стоимостном выражении.

Ожидаемая выручка по договору – 3 200 000 руб.

Выполнено на отчетную дату – 2 000 000 руб., в том числе:

- в предыдущих отчетных периодах (признана выручка) – 1 200 000 руб.,

- в текущем отчетном периоде – 800 000 руб.

Фактические расходы на отчетную дату – 1 500 000 руб., в том числе:

- в предыдущих отчетных периодах – 950 000 руб.,

- в текущем отчетном периоде – 550 000 руб.

Расходы по смете, всего – 2 700 000, в том числе:

- по выполненным работам – 1 700 000 руб.,

- по оставшимся работам – 1 000 000 руб.

Порядок определения степени завершенности работ для разных вариантов представлен в таблице 1, алгоритм расчета финансового результата – в таблице 2.

Учет выручки по мере готовности

Учет выручки "по мере готовности" предусматривает, что выручка и расходы по договору формируются на основе стадии завершенности строительных работ на отчетную дату. В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

Учет выручки «по мере готовности» предусматривает, что выручка и расходы по договору формируются на основе стадии завершенности строительных работ на отчетную дату. В отчете о финансовых результатах они признаются в тот же отчетный период, когда были выполнены работы (т.е. ежемесячно, вне зависимости от документов о фактическом принятии выполненных работ).

Применение способа «по мере готовности» регламентируется Положением по бухгалтерскому учету «Учет договоров строительного подряда». ПБУ 2/2008 устанавливает порядок формирования и раскрытие информации о доходах, расходах и финансовых результатах компаний-подрядчиков и субподрядчиков, работающих по долгосрочным договорам строительного подряда, а также на организации, выполняющие работы в области архитектуры.

В программе БИТ.СТРОИТЕЛЬСТВО, разработанной специально для использования в строительных компаниях, предусмотрена отдельная операция для учета данного вида выручки.

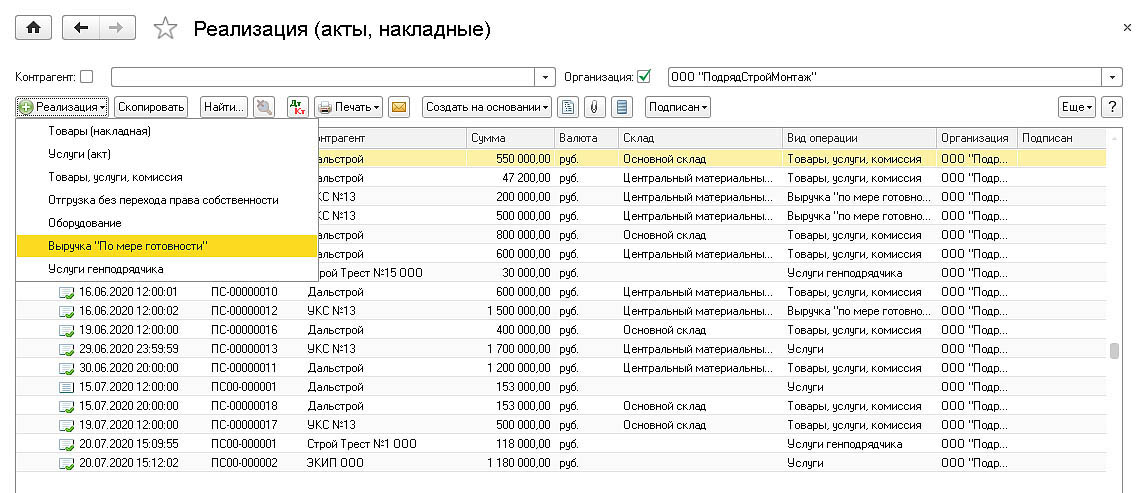

Как учесть выручку по мере готовности

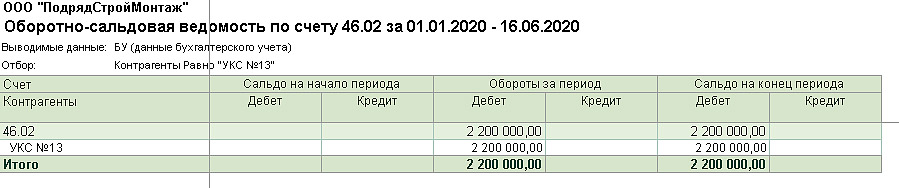

Непредъявленная к оплате начисленная выручка учитывается на счете 46.02 (субконто: «Контрагенты», «Договоры», «Номенклатурные группы»).

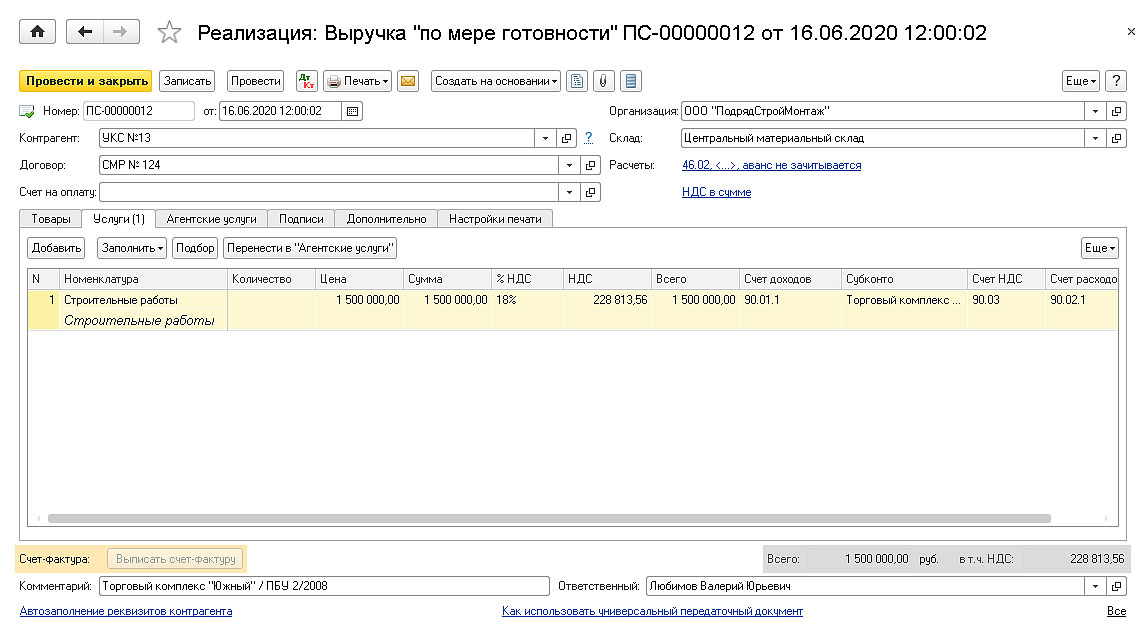

Для отражения в учете выручки «по мере готовности» используется документ «Реализация (акты, накладные)» с видом операции «Выручка по мере готовности».

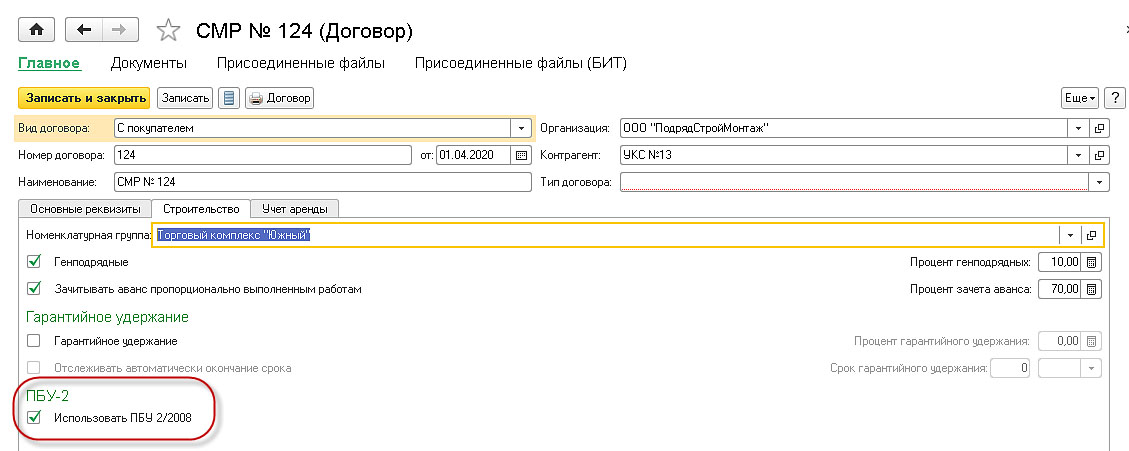

Учет выручки по мере готовности доступен, если в договоре с контрагентом установлен флаг «Строительство» и на закладке «Строительство» установлен флаг «Использовать ПБУ 2/2008».

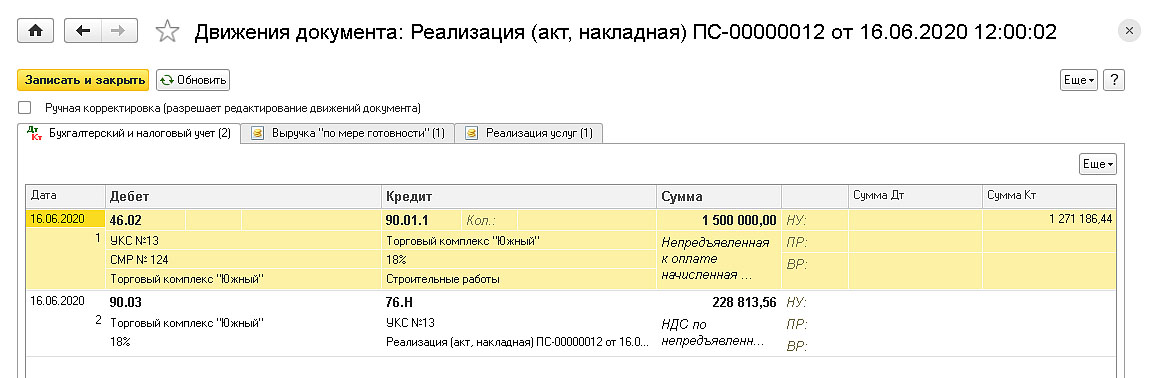

При проведении документа с видом операции «Выручка по мере готовности» формируются следующие проводки:

1.Непредъявленная к оплате выручка отражается по дебету счета 46.02

2.НДС по непредъявленной к оплате выручке отражается по кредиту счета 76.Н.

Проводки формируются в разрезе номенклатуры и номенклатурных групп, непредъявленная выручка по которым отражена в табличной части документа.

Счет-фактура при отражении в учете выручки «по мере готовности» не формируется.

Предъявление выручки к оплате Заказчику

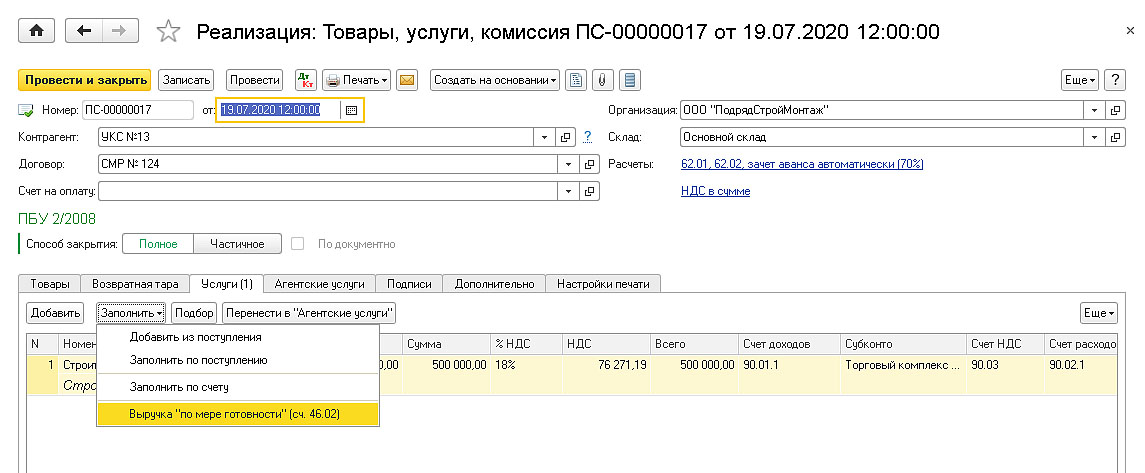

Для отражения в учете операций по закрытию работ в программе БИТ.СТРОИТЕЛЬСТВО используется документ «Реализация (акты, накладные)» с видом операции «Услуги» или «Товары, услуги, комиссия».

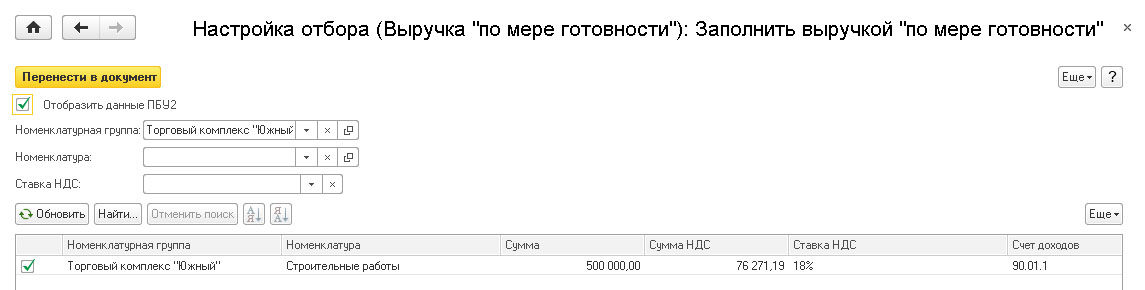

При выборе выручки «по мере готовности» откроется форма диалога, позволяющего задать дополнительные отборы по «Номенклатурной группе», «Номенклатуре» и ставке НДС.

Проводим документ. В результате могут получиться следующие проводки.

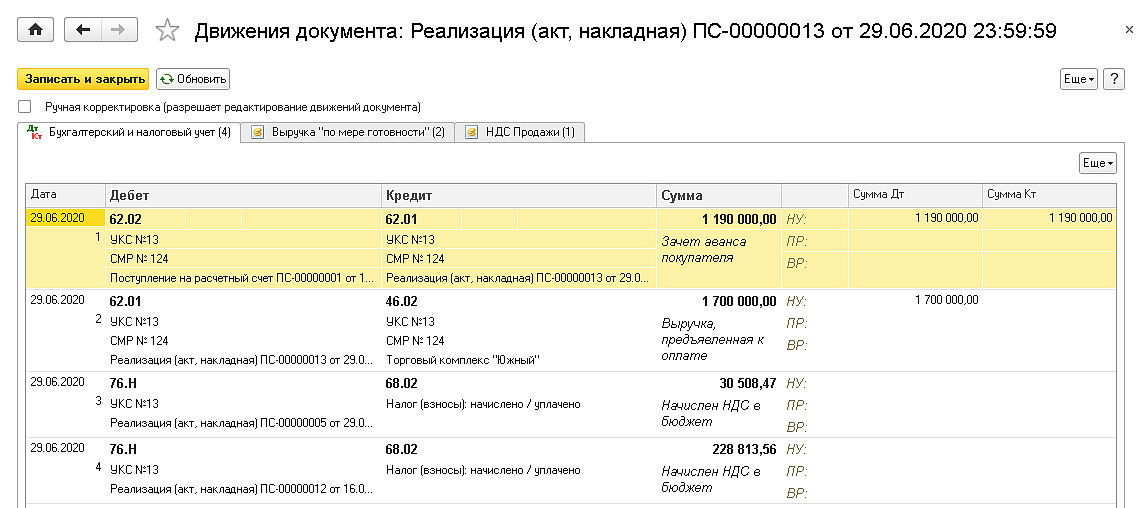

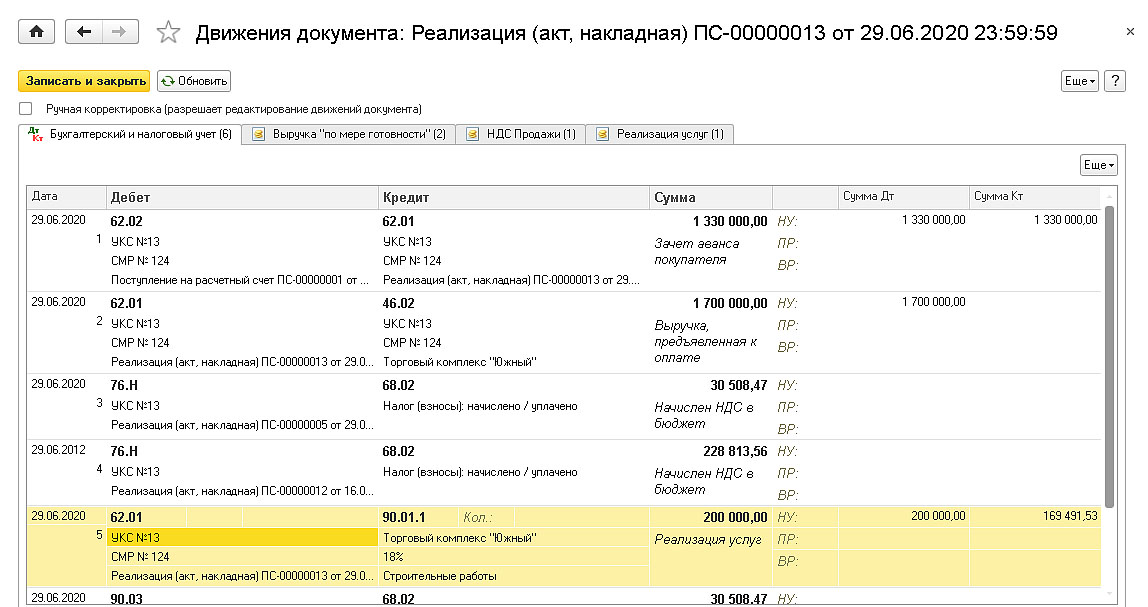

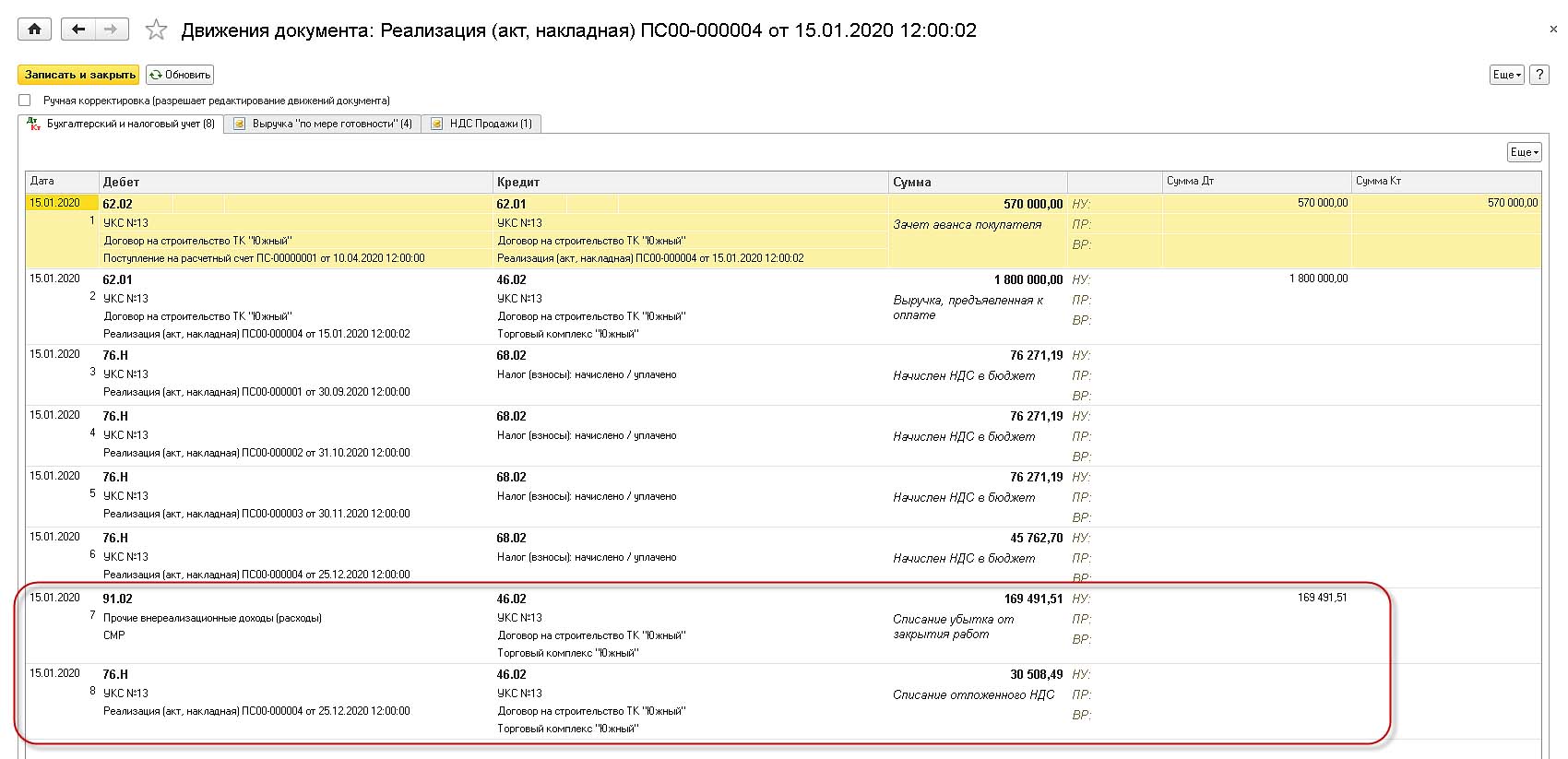

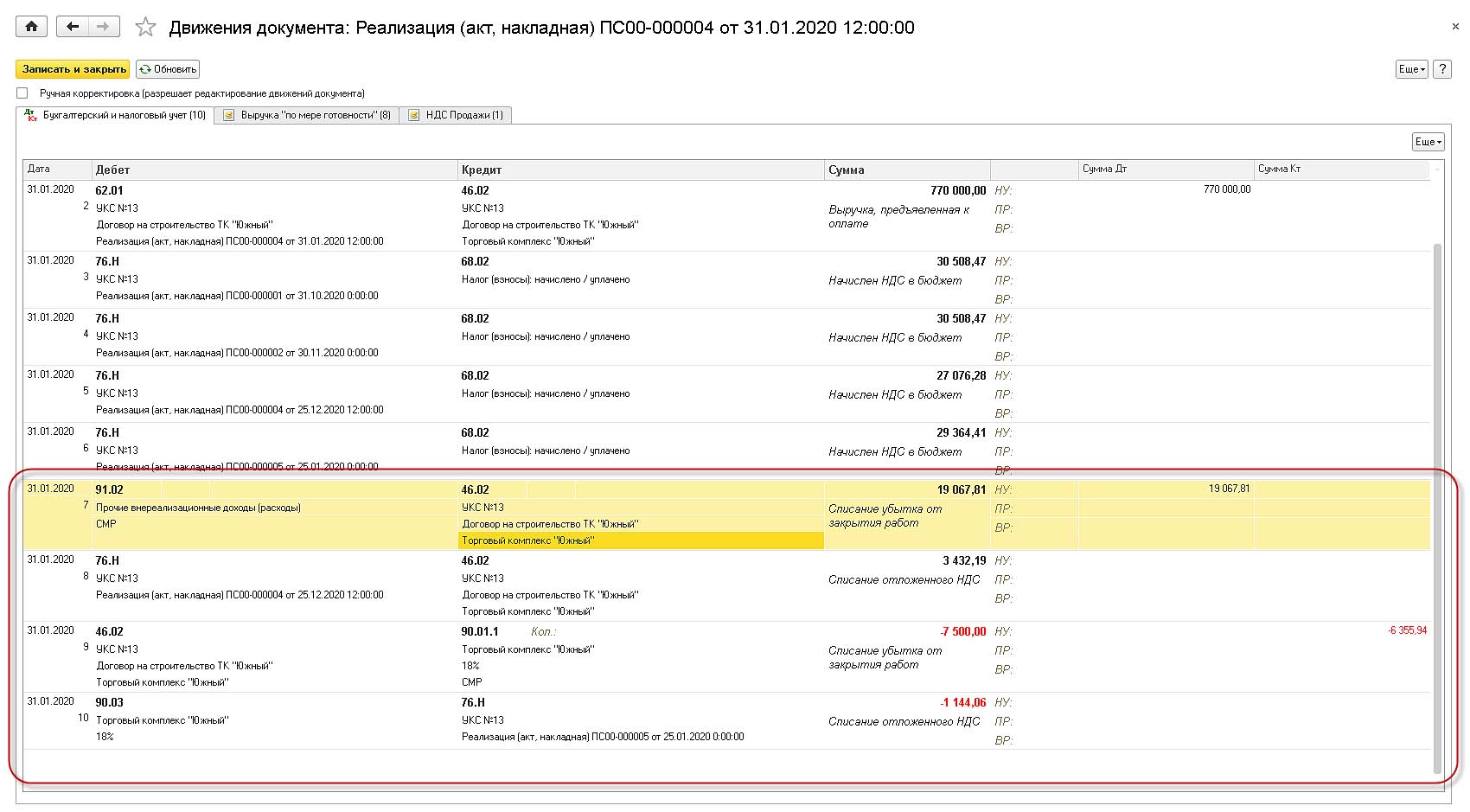

Если сумма непредъявленной к оплате выручки равна сумме реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02.

Если сумма непредъявленной к оплате выручки меньше суммы реализации. Непредъявленная к оплате выручка списывается с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. На сумму реализации, превышающей сумму непредъявленной выручки, формируются типовые проводки по реализации.

Если сумма непредъявленной к оплате выручки больше суммы реализации, все документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к одному календарному периоду, а документ по закрытию договора «Реализация (акты, накладные)» к другому периоду.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Дебетовое сальдо по счету 46.02 уменьшается на сумму НДС с убытка (сальдо по счету 76.Н), а оставшаяся сумма убытка списывается на счет 91.02 субконто «Статья прочих доходов и расходов для списания убытка по ПБУ 2/2008 за прошлые налоговые периоды».

Если сумма непредъявленной к оплате выручки больше суммы реализации и документы «Реализация (акты, накладные)» с видом операции «Выручка «по мере готовности» относятся к разным календарным периодам.

На сумму реализации списывается непредъявленная к оплате выручка с кредита счета 46.02 в дебет счетов расчетов с контрагентами. Отложенный НДС с дебета счета 76.Н начисляется к уплате в бюджет по кредиту счета 68.02. Для списания убытка определяется доля убытка, приходящаяся на непредъявленную к оплате выручку за прошлый период, и доля убытка, приходящаяся на непредъявленную к оплате выручку текущего периода.

Остались вопросы по работе в программе? Напишите или позвоните, и наши специалисты проконсультируют вас и ответят на все вопросы.