Как заполнять декларацию по налогу на прибыль организациям с ОП

Организация, зарегистрированная в Москве – головное подразделение (ГП), осуществляет деятельность в МО (г. Коломна) – обособленное подразделение (ОП).

Состав декларации по организации

Налог на прибыль (авансовые платежи) исчисляется в:

- ФБ – по организации в целом;

- РБ – делится между:

- головным подразделением;

- обособленным подразделением.

Налоговая база по организации в целом распределяется между подразделениями – определяется доля прибыли (п. 2 ст. 288 НК РФ).

Финансовый результат ОП в целях налога на прибыль НЕ важен!

Доля прибыли определяется за период:

ССЧ – среднесписочная численность,

РОТ – расходы на оплату труда за период,

ОС (НУ) – амортизируемое имущество.

Трудовой показатель закрепить в налоговой учетной политике.

Показатели для расчета доли прибыли подразделений

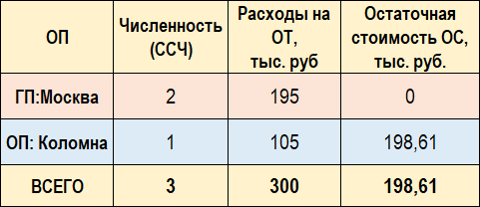

Расчет доли прибыли по ГП Москва:

- ССЧ – рассчитать самостоятельно:

(2 / 3*100% + 0) / 2 = 33,3333%

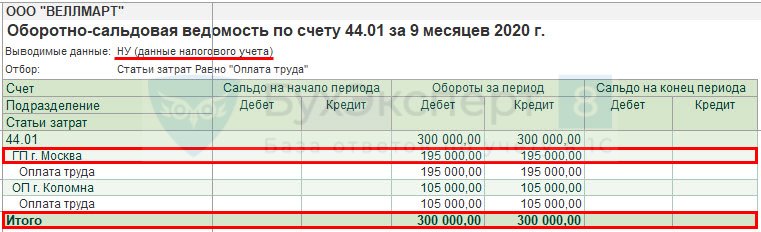

- Расходы на ОТ – ОСВ по счету учета затрат:

(195/300*100% + 0) / 2 = 32,5%

Так как амортизируемого имущества в ГП нет, его удельный вес для расчета доли прибыли равен 0 (Письмо Минфина РФ от 09.04.2013 N 03-03-06/1/11551).

Отчеты – Оборотно-сальдовая ведомость по счету 44.01

Расчет остат. стоимости амортизируемого имущества ОП Коломна:

Ост. ст. ОС = (670 000 + 662 023,81+ 654 047,62) / 10 = 198 607,14 руб.

В состав имущества для расчета доли прибыли ОП включаются в т.ч. НМА и амортизируемое имущество, не подлежащее амортизации (Письмо Минфина РФ от 25.10.2019 N 03-03-06/1/82151).

ОС и НМА – Ведомость амортизации ОС (налоговый учет)

Расчет доли прибыли по ОП Коломна:

- с удельным весом среднесписочной численности:

1 / 3*100% + 100%) / 2 = 66,6667%

- с удельным весом расходов на оплату труда:

105/300*100% + 100%) / 2 = 67,5%

- расходов на оплату труда;

- остаточной стоимости амортизируемого имущества.

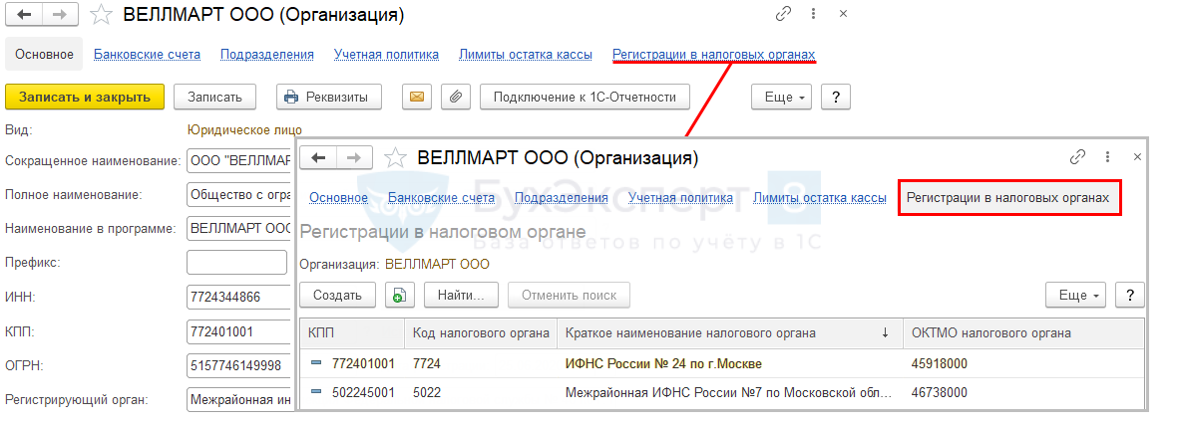

Главное – Организация – Регистрация в налоговых органах

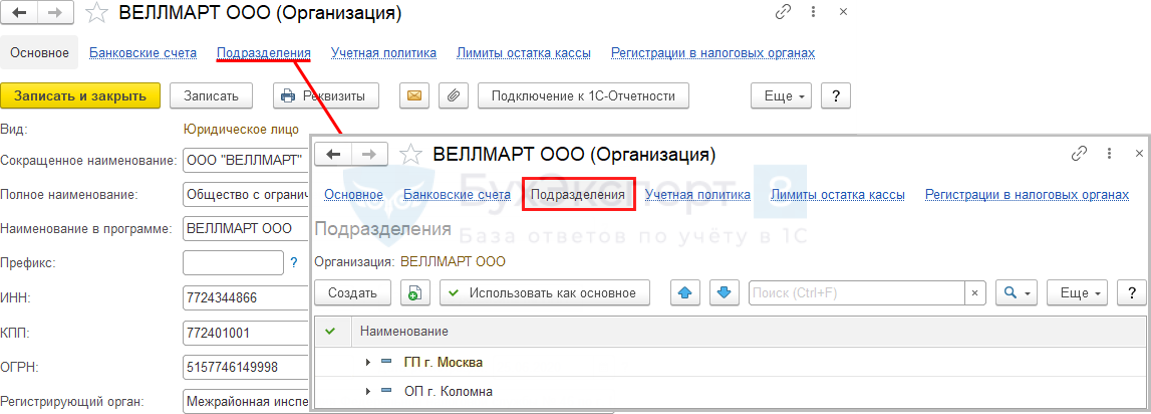

Главное – Организация – Регистрация подразделений

Отчеты – Регламентированная отчетность

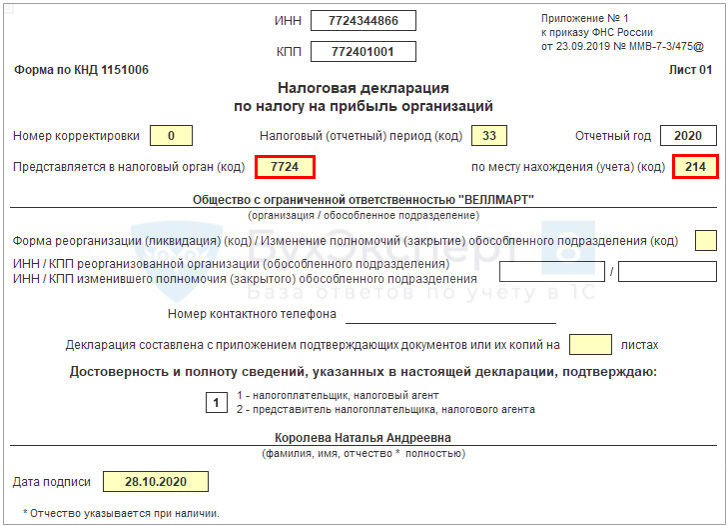

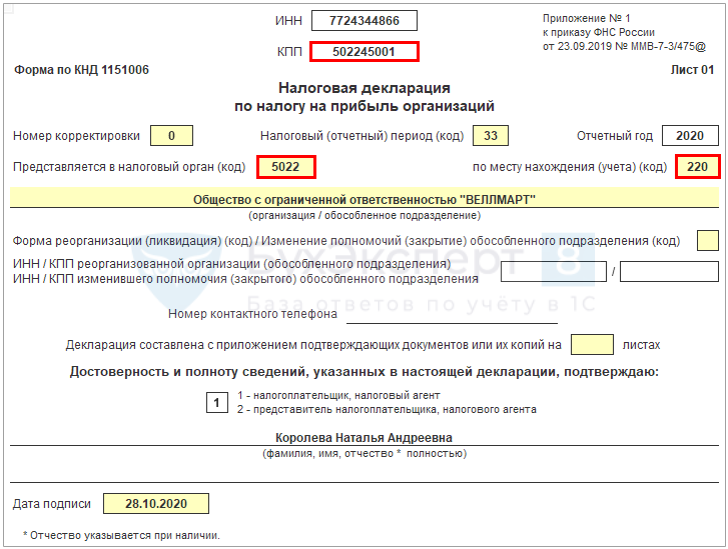

Титульный лист

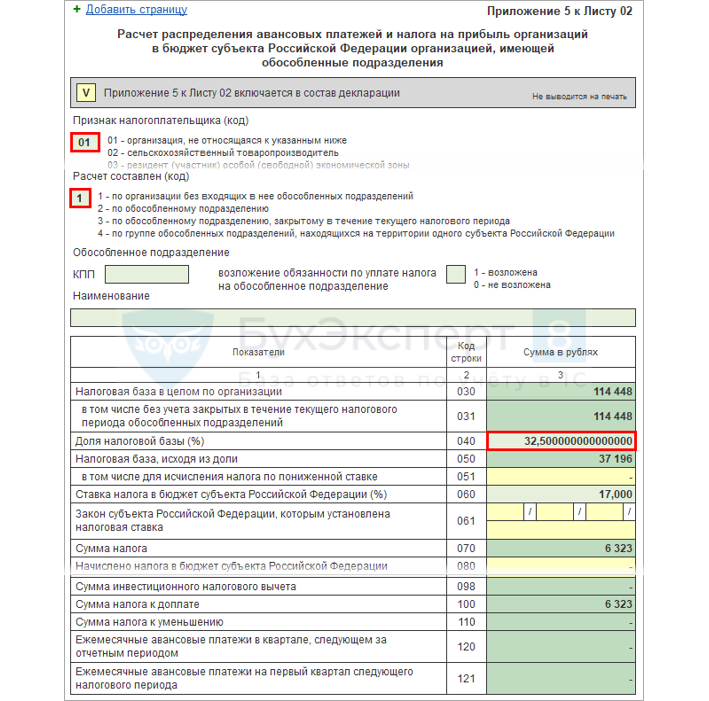

Приложение N 5 к Листу 02

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..По окончании 3 квартала организации обязаны отчитаться и уплатить авансовые..

(3 оценок, среднее: 5,00 из 5)

Обсуждение (5)

Отчеты – Оборотно-сальдовая ведомость по счету 44.01 — нужно формировать по НУ. На картинке отчет сформирован по БУ — это не верно.

Добрый день!

Спасибо за внимание к нашим материалам. Совершенно верно заметили! Рисунок изменен.Налог на прибыль для обособленных подразделений в «1С:Бухгалтерии 8 КОРП»

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее — головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

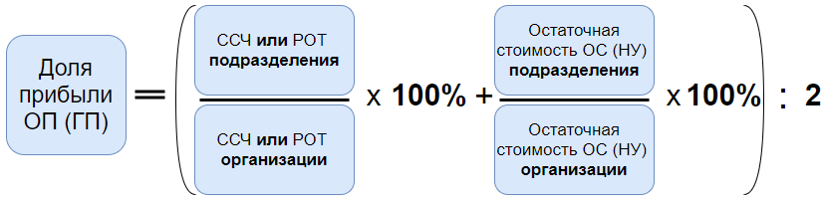

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества — имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

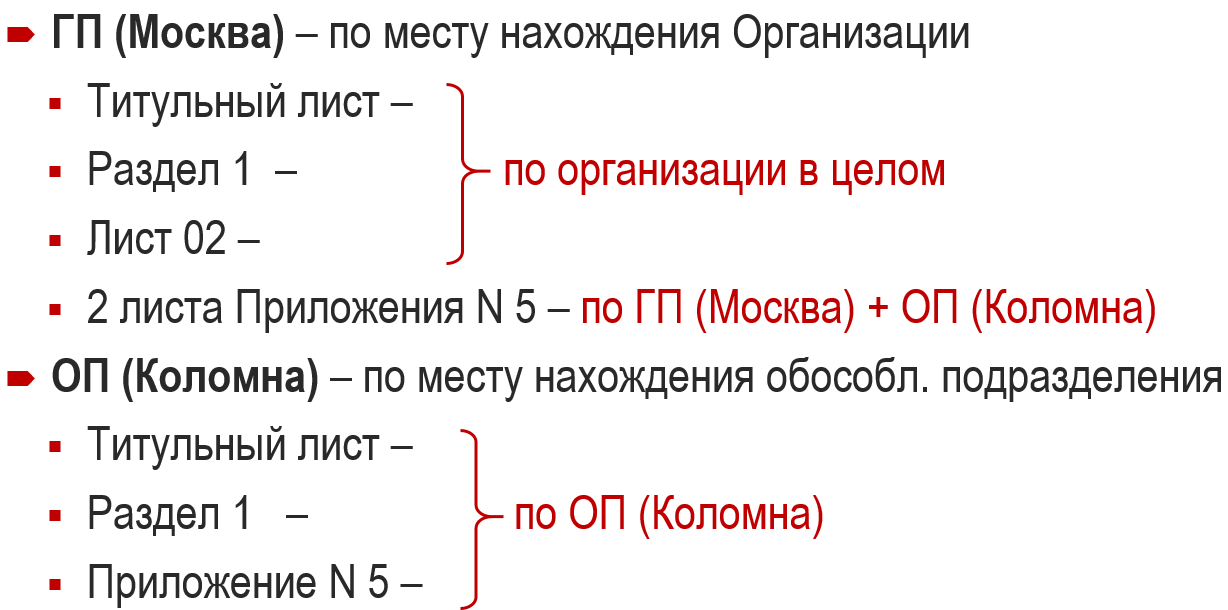

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее — Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

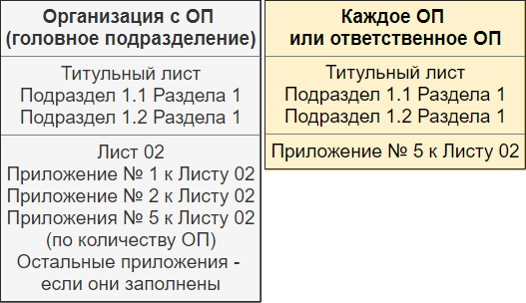

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

- Титульный лист;

- Подраздел 1.1 Раздела 1;

- Подраздел 1.2 Раздела 1 (если уплачиваются ежемесячные авансовые платежи);

- Приложение № 5 к Листу 02.

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, — в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, — в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

Организация ООО «Комфорт-сервис» зарегистрирована в г. Москва, и имеет два обособленных подразделения, которые расположены в г. Санкт-Петербург, в г. Анапа (Краснодарский край) и зарегистрированы в ИФНС по своему месту нахождения.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.Организация в целом, руб.

Головной офис

в г. Москва, руб.Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.Что фирме с «обособкой» указывать в декларации по прибыли?

Отчитаться по налогу на прибыль за 2020 год надо до 29 марта 2021 года. ФНС в письме 19.02.2021 № СД-4-3/2143@ разъяснила, какие коды в декларации надо указывать разным категориям плательщиков налога, в том числе, организациям с обособленными подразделениями.

Что учесть при составлении декларации по подразделению

По общему правилу декларацию по прибыли надо сдать в составе:

- титульного листа;

- подраздела 1.1 раздела 1;

- листа 02;

- Приложения № 1 к листу 02;

- Приложение № 2 к листу 02.

Остальные листы надо включать в декларацию только в случае, если у вас есть сведения, которые в них нужно отразить. Например, организация с обособленным подразделением заполняет Приложение № 5 к листу 02.

При этом Приложение № 5 к листу 02 надо заполнять отдельно по:

- самой организации без учета обособленных подразделений;

- каждому обособленному подразделению, включая ОП, которые были закрыты налоговом периоде.

Какие коды указать в декларации по обособленному подразделению

На Титульном листе код места нахождения указывают: «220» либо «223», – если декларация составлена по закрытому обособленному подразделению.

Иные коды по данному реквизиту в налоговых декларациях по этим обособленным подразделениям не применяются.

Даже теми организациями, которые являются льготными плательщиками налога и сдают декларацию по своему ОП.

Какие коды указать при разных способах уплаты налога за подразделение

Фирма с подразделениями может выбрать следующие способы уплаты налога на прибыль:

- в федеральный бюджет – по месту нахождения организации без распределения налога по ОП;

- в бюджеты регионов – по месту нахождения организации, а также по месту нахождения каждого из ее ОП исходя из доли прибыли, приходящейся на эти подразделения;

- централизованно. Это возможно, если у вас группа подразделений в одном регионе. В таком случае декларацию по группе подразделений можно сдать по местонахождению того ОП, которое выбрано для уплаты налога. По местонахождению тех ОП, через которые не платите налог, декларации не сдавайте.

При составлении Приложения № 5 к Листу 02 по организации без входящих в неё обособленных подразделений по реквизиту «Расчёт составлен (код)» надо указать:

- код «1» – если декларацию сдаете по месту нахождения организации без распределения налога по ОП;

- код «2» – если декларацию сдаете по месту нахождения ОП и данные отражены только по нему.

По обособленному подразделению, закрытому в течение текущего налогового периода, надо проставить код «3».

Если приняли решение о централизованном способе уплаты налога через ответственное ОП, укажите код «4» – «по группе обособленных подразделений, находящихся на территории одного субъекта РФ».

Если у фирмы, которая платит налог в бюджет региона централизованно, есть в каком-либо регионе только одно обособленное подразделение, то Приложение № 5 к Листу 02 по этому ОП надо составить также с кодом «4» по реквизиту «Расчёт составлен (код)».

Как заполнить декларацию по налогу на прибыль

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год. Если уплачивает ежемесячные авансы по фактической прибыли, декларацию представляет уже 12 раз. Рассказываем, по каким правилам подавать отчетность и как заполнить основные разделы.

Кто сдает декларацию

Декларацию по налогу на прибыль сдают:

- российские компании на ОСН — общей системе налогообложения;

- налоговые агенты по налогу на прибыль — независимо от системы налогообложения. Это компании, которые платят налог за другую компанию в силу закона, например через российского посредника перечисляют дивиденды иностранной компании;

- иностранные компании, которые работают в России через представительства и получают доходы от источников в России;

- ответственные участники консолидированных групп налогоплательщиков, которые действовали до 31.12.2022. Это добровольные объединения российских компаний ради оптимизации процесса уплаты налога на прибыль.

Компании, участвующие в такой группе, суммируют свои прибыли и убытки, то есть консолидируют налоговую базу. За счет этого снижается сумма налога на прибыль. Рассчитывает и уплачивает налог на прибыль по группе в целом одна из компаний — ответственный участник консолидированной группы.

Когда сдавать

Декларацию по налогу на прибыль нужно подавать несколько раз в год:

- по окончании каждого отчетного периода — квартала или месяца;

- по окончании налогового периода — по итогам года.

Срок сдачи годовой декларации — до 25 марта года, следующего за истекшим. Сроки сдачи за отчетные периоды — до 25-го числа следующего месяца. Они зависят от способа уплаты авансовых платежей.

Способ уплаты налога Сроки подачи декларации Ежемесячные или ежеквартальные авансовые платежи За первый квартал — до 25 апреля

За полугодие — до 25 июля

За девять месяцев — до 25 октября

За год — до 25 марта следующего годаЕжемесячные платежи от фактической прибыли За январь — до 25 февраля

За февраль — до 25 марта

За март — до 25 апреля и так далее

За год — до 25 марта следующего годаЕсли 25‑е число выпадает на выходной или праздничный день, крайний срок сдачи декларации переносится на ближайший за ним рабочий день.

Годовую декларацию за 2023 год нужно подать до 25 марта 2024 года. Это обязательно для всех компаний, независимо от способа уплаты авансовых платежей.

Сдавать декларацию надо, даже если налог к уплате равен нулю, то есть если компания вовсе не вела деятельность в отчетном или налоговом периоде.

Куда и как сдавать

Декларацию по налогу на прибыль сдают в налоговую инспекцию по местонахождению компании. Если у компании есть обособленные подразделения, надо сдавать несколько деклараций: по местонахождению головного отделения и по местонахождению каждого обособленного подразделения.

Декларацию по налогу на прибыль можно сдать в налоговую инспекцию:

- на бумаге через уполномоченного представителя организации или по почте;

- в электронном виде, подписанную усиленной квалифицированной электронной подписью, через оператора электронного документооборота или через сайт налоговой службы.

На бумаге имеют право подавать:

- организации, у которых среднесписочная численность работников за предыдущий год не превысила 100 человек;

- вновь созданные организации, у которых численность работников не более 100 человек.

Электронную декларацию могут подавать любые компании. А если среднесписочная численность работников за год более 100 человек, декларацию сдают строго в электронном виде.

Форма декларации по налогу на прибыль

Форма и порядок заполнения декларации утверждены приказом налоговой службы. По этой форме сдают компании на ОСН, налоговые агенты и ответственные участники консолидированных групп. То есть фактически этой формой пользуются большинство плательщиков по налогу на прибыль. Поэтому дальше в статье рассмотрим более подробно ее заполнение.

А вот представительства иностранных организаций сдают декларацию по налогу на прибыль по другой форме.

Состав декларации по налогу на прибыль зависит от отчетного периода по налогу на прибыль, который организация утвердила в учетной политике, и совершенных операций.

Ежеквартальная отчетность. В декларацию за первый квартал, полугодие и девять месяцев обязательно включают:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложение № 1 к листу 02;

- приложение № 2 к листу 02.

Остальные разделы и листы включают в декларацию, только если по итогам отчетного или налогового периода есть данные для их заполнения.

Ежемесячная отчетность. За один, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев состав декларации такой:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02, а вот приложения к листу 02 представлять не надо.

Подраздел 1.3, приложение 5 к листу 02, а также листы 03, 04 и 05 включают в декларацию, если есть данные для заполнения или обособленные подразделения. Остальные разделы и листы в декларации за эти месяцы не включают.

Состав деклараций за три месяца, шесть месяцев, девять месяцев и год такой же, как при ежеквартальной отчетности. Приложение 4 к листу 02 нужно подавать не только по итогам первого квартала и года, но и по итогам января.

Когда и какие разделы декларации подавать

Номер листа Кто представляет При ежемесячных авансах исходя из прибыли прошлого квартала При ежемесячных авансах исходя из фактической прибыли Титульный Российские компании на ОСН

Налоговые агенты

Иностранные компании

Ответственные участники КГНЗа первый квартал, полугодие, 9 месяцев и год За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев Подраздел 1.1 раздела 1 Российские компании на ОСН

Иностранные компании

Ответственные участники КГНЗа первый квартал, полугодие, 9 месяцев и год За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев Подраздел 1.2 раздела 1 Российские компании на ОСН

Иностранные компании

Ответственные участники КГНЗа первый квартал, полугодие, 9 месяцев и год За 11 месяцев года, после которого переходят на ежемесячные авансы исходя из прибыли предыдущего квартала Лист 02 по расчету налога Российские компании на ОСН

Налоговые агенты

Иностранные компании

Ответственные участники КГНЗа первый квартал, полугодие, 9 месяцев и год За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев Приложение 1 к листу 02 по доходам,

приложение 2 к листу 02 по расходамРоссийские компании на ОСН

Налоговые агенты

Иностранные компании

Ответственные участники КГНЗа первый квартал, полугодие, 9 месяцев и год За 3, 6, 9 месяцев и по итогам года. Не включают в декларацию за другие отчетные периоды Порядок заполнения декларации

Рекомендуем заполнять налоговую декларацию по налогу на прибыль в таком порядке:

- Приложение 1 к листу 02.

- Приложение 2 к листу 02.

- Лист 02.

- Раздел 1 с подразделом 1.1.

- Титульный лист лучше заполнять последним, так как в нем нужно будет указать общее количество страниц в декларации. А это можно узнать только после того, как заполнены все подразделы, листы и приложения.

В таком же порядке советуем проверять декларацию, заполненную в бухгалтерской программе.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны быть в них отражены:

- Подраздел 1.2 раздела 1 — если компания уплачивает и ежемесячные, и квартальные авансовые платежи. Если только квартальные, заполнять этот подраздел не нужно. Этот подраздел надо включать в декларации только за первый квартал, полугодие и 9 месяцев.

- Подраздел 1.3 раздела 1 и лист 03 — если компания выступает налоговым агентом по налогу на прибыль, например выплачивает дивиденды другим компаниям.

- Приложение № 5 к листу 02 — если у компании есть обособленные подразделения.

- Лист 07 — если компания получала имущество, работы, услуги в рамках благотворительной деятельности, целевые поступления, средства целевого финансирования.

- Лист 04 — если у компании были доходы, которые облагаются по специальным ставкам, например она получила дивиденды от иностранной компании. При заполнении листа 04 в декларацию также нужно включить подраздел 1.3 раздела 1.

- Приложение 4 к листу 02 — если компания переносит убытки прошлых лет. Это приложение нужно включать только в декларацию за первый квартал и за год.

- Приложение 3 к листу 02 — если компания, например, продала основные средства или получала доходы и расходы обслуживающих производств и хозяйств — ОПХ. Это могут быть структурные подразделения компании: детские сады, санатории, общежития, учебные центры.

Дальше подробно расскажем про заполнение каждого обязательного листа.

Приложение 1 к листу 02

В приложении 1 к листу 02 отражают доходы от реализации и внереализационные доходы.

В начале листа 02 и приложений к нему нужно указать «Признак налогоплательщика». Для этого ставят, например, один из кодов:

- коммерческие компании — код «01»;

- сельхозпроизводители — код «02»;

- резиденты особых экономических зон — код «03»;

- резиденты территорий опережающего социально-экономического развития — код «06»;

- участники региональных инвестиционных проектов — код «07»;

- образовательные организации — код «09»;

- организация, осуществляющая образовательную и медицинскую деятельность — код «11»;

- организация, осуществляющая туристско-рекреационную деятельность — код «13»;

- организация, применяющая пониженную налоговую ставку согласно п. 1.8-1 ст. 284 НК РФ — код «15»;

- организация, применяющая пониженную налоговую ставку согласно п.1.8-2 ст. 284 НК РФ — код «16»;

- ИТ-компании — код «17».

Если компания применяет разные ставки налога, оформляют несколько листов 02.

Строка Что указывают Номер документа Номер документа с листа 02, к которому относится приложение. Если компания оформляет несколько листов 02, в каждом из них заполняют «Номер документа». Если компания применяет одну ставку налога — поле не заполняют Лицензия Реквизиты лицензии на добычу углеводородного сырья на новом морском месторождении. Заполняют только организации, указавшие на титульном листе признак плательщика «04» 010 Общая сумма доходов от реализации 011 Выручка от продажи товаров, работ и услуг собственного производства 012 Выручка от продажи покупных товаров 013 Выручка от продажи имущественных прав 014 Выручка от продажи прочего имущества, в том числе земли, сырья, спецодежды 020—022 Заполняют только профессиональные участники рынка ценных бумаг 023 Доходы от реализации, выбытия, погашения, ценных бумаг, обращающихся на ОРЦБ. Заполняют организации, которые не являются профучастниками рынка ценных бумаг 030 Выручка от реализации по операциям, отраженным в приложении № 3 к листу 02. Сумму переносят из строки 340 приложения № 3 к листу 02 040 Итого сумма доходов от реализации: строка 010 + строка 023 + строка 027 + строка 030 101—106 Внереализационные доходы, например стоимость имущества, полученного при демонтаже, излишки при инвентаризации

Пример заполнения приложения 1 к листу 02 декларации по налогу на прибыль

Приложение 2 к листу 02

В приложении 2 к листу 02 отражают расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

Код строки Что указывают Номер документа Номер документа с листа 02, к которому относится приложение. Если компания применяет разные ставки налога, оформляют несколько листов 02. В каждом из них заполняют «Номер документа». Если компания применяет одну ставку налога — поле не заполняют Лицензия Реквизиты лицензии, на основании которой компания ведет свою деятельность 010 Прямые расходы. Например, сырье, полуфабрикаты, комплектующие, зарплаты работников, которые занимаются производством, и страховые взносы за них, амортизация оборудования 020—030 Заполняют, если компания занимается оптовой и розничной перепродажей товаров:

— по строке 020 — общую сумму расходов, относящихся к реализованным товарам;

— по строке 030 — стоимость реализованных покупных товаров040 Сумма косвенных расходов. Обычно сюда включают аренду офиса и ЖКУ по нему, маркетинг, рекламу, зарплату и страховые взносы директора и офисных сотрудников 041 Начисленные налоги, сборы и страховые взносы, кроме налогов из ст. 270 НК РФ 042 Амортизационная премия по основным средствам 1—2 и 8—10 амортизационных групп из постановления Правительства РФ от 01.01.2002 № 1 043 Амортизационная премия по основным средствам 3—7 амортизационных групп 060 Расходы на продажу прочего имущества, за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества, а именно: сырья, материалов 061 Если предприятие было продано как имущественный комплекс, то есть целиком, указывают стоимость его чистых активов 080 Сумма расходов по операциям, по которым убытки признаются в особом порядке. Сумма переносится из строки 350 приложения № 3 к листу 02 090 Убытки обслуживающих производств и хозяйств, полученные в прошлые годы и уменьшающие текущую прибыль по этой деятельности 100 Убыток от реализации амортизируемого имущества, признаваемый в текущем периоде 110 Убыток от реализации права на землю, признаваемый в текущем периоде 120 Часть надбавки, уплаченной при приобретении предприятия как имущественного комплекса, признаваемая расходами текущего периода 130 Общая сумма расходов, связанных с производством и реализацией, за налоговый или отчетный период 131—132 Амортизация, начисленная линейным методом:

— по строке 131 — общая сумма амортизации;

— по строке 132 — амортизация по нематериальным активам133—134 Амортизация, начисленная нелинейным методом:

— по строке 133 — общая сумма амортизации;

— по строке 134 — амортизация по нематериальным активам135 Ставят цифру:

— 1 — если в учетной политике установлен линейный метод начисления амортизации;

— 2 — если в учетной политике установлен нелинейный метод200 Общая сумма внереализационных расходов 201 Начисленные проценты по кредитам 202 Расходы по созданию резерва на социальную защиту людей с инвалидностью 204 Расходы:

— на ликвидацию основных средств и списание нематериальных активов, включая суммы недоначисленной амортизации;

— на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

— на охрану недр и другие аналогичные работы205 Штрафы, пени и другие санкции за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба 206 Оставляют пропуски, а при заполнении ручкой — прочерки, если организация не является профессиональным участником рынка ценных бумаг 300—302 Убытки, которые приравниваются к внереализационным расходам, в том числе:

— убытки прошлых лет, выявленные в текущем отчетном или налоговом периоде;

— расходы в виде безнадежных долгов, не покрытых за счет резерва по сомнительным долгам400—403 Заполняют, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы. В строках отражают величину завышения налоговой базы в прошлых периодах — на эту сумму уменьшится база отчетного периода

Пример заполнения приложения 2 к листу 02 декларации по налогу на прибыль

Лист 02

В листе 02 декларации указывают доходы, расходы и другие данные, по которым рассчитывают налог на прибыль. В этот лист переносят суммы, рассчитанные в приложениях 1 и 2.

Код строки Что указывают 010 Доходы от реализации. Эту сумму переносят из строки 040 приложения 1 к листу 02. Не включают в нее доходы, отраженные в листах 05 и 06 020 Переносят сумму внереализационных доходов из строки 100 приложения 1 к листу 02 030 Переносят сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включают расходы, отраженные в листах 05 и 06 040 Переносят сумму внереализационных расходов и убытков:

— из строки 200 приложения 2 — к листу 02;

— из строки 300 приложения 2 — к листу 02050 Переносят сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включают убытки, отраженные в листах 05 и 06 060 Рассчитывают итоговую прибыль по данным в строках 010—050. Если компания понесла убыток, по строке 060 ставят сумму с минусом 070 Сумму доходов, которые исключаются из прибыли, отраженной по строке 060 листа 02. Например, полученные дивиденды. Примеры исключаемых доходов приведены в пункте 5.3 порядка, утвержденного приказом ФНС от 23.09.2019 № ММВ-7-3/475 080 Заполняет только Центробанк. Если заполняют декларацию на компьютере, оставляют эту строку пустой, а если вписывают данные ручкой — ставят прочерки 140 Общую ставку налога на прибыль, обычно 20% 150 Федеральную ставку налога на прибыль, 3%, либо специальную ставку налога на прибыль, если организация применяет ее 160 Региональную ставку налога на прибыль, 17%, либо специальную ставку налога на прибыль, если организация применяет ее 170 Заполняют компании, для которых налоговая ставка в региональный бюджет снижена. В этой строке указывают пониженную региональную ставку налога 171 Заполняют, если применяют региональную пониженную ставку. Вписывают реквизиты закона субъекта РФ, которым установлена льгота. Например, подпункт 15.1 пункта 3 статьи 2 закона субъекта РФ № 285/2019-ОЗ. В первой строке указывают «0002/0003/15.1», во второй строке — «0000285/2019-03» 180 Указывают общую сумму налога на прибыль 190 Рассчитывают налог на прибыль, уплачиваемый в федеральный бюджет:

Налоговая база (стр. 120) × Ставка налога в федеральный бюджет (стр. 150) / 100200 Рассчитывают налог на прибыль в региональный бюджет 210—230 Указывают суммы авансовых платежей, начисленные за предыдущий отчетный период:

— по строке 220 — в федеральный бюджет;

— по строке 230 — в бюджет субъекта РФ240 Указывают суммы иностранного налога, уплаченные или удержанные за пределами России в отчетном периоде по правилам иностранных государств. Эти суммы идут в зачет уплаты налога в России

Пример заполнения листа 02 декларации по налогу на прибыль

Раздел 1 с подразделом 1.1

В поле «Код по ОКТМО» указывают код ОКТМО по месту уплаты налога. Затем отражают налог к уплате или к уменьшению по итогам квартала или года периода.

В федеральный бюджет. Если по итогам квартала или года налог получился к уплате, в строку 040 переносят сумму из строки 270 листа 02 декларации. Если сумма налога получилась к уменьшению, в строку 050 переносят сумму из строки 280 листа 02.

В региональный бюджет. Если по итогам квартала или года сумма налога получилась к уплате, в строку 070 переносят сумму из строки 271 листа 02 декларации, а в строке 080 ставят прочерк. Если налог получился к уменьшению, то в строке 070 ставят прочерк, а в строку 080 переносят сумму из строки 281 листа 02.

Пример заполнения подраздела 1.1 к разделу 1

Ответственность за непредставление декларации по налогу на прибыль

За несдачу квартальной и годовой налоговой декларации по налогу на прибыль организаций предусмотрена разная ответственность.

Квартальная декларация. Если компания несвоевременно сдала декларацию по налогу на прибыль за кварталы, скорее всего, это будет считаться непредставлением документов, необходимых для налогового контроля. Размер штрафа — 200 ₽ за каждую декларацию, не сданную в срок.

Годовая декларация. Если опоздать со сдачей годовой декларации по налогу на прибыль, компании грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

Если налог полностью уплачен в срок, штраф будет 1000 ₽. Если компания уплатила только часть налога, штраф рассчитают с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, вовремя перечисленной в бюджет.

Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.