Сообщение С-09-3-1 о создании обособленного подразделения: заполнение и образец

С помощью сообщения формы С-09-3-1 компании извещают налоговый орган о создании обособленных подразделений (ОП) или корректируют ранее представленные сведения об ОП. Эта процедура ограничена по срокам, нарушение которых грозит штрафом. Облегчает заполнение сообщения программа 1С. Расскажем об этом подробнее.

В каких случаях представляется Сообщение о создании обособленного подразделения

Сообщение по форме С-09-3-1 подается:

- при создании обособленного подразделения (кроме филиала и представительства);

- когда вносятся изменения в ранее представленные сведения (при исправлении ошибки, смене адреса и т. п.).

- российские организации (по месту нахождения компании);

- международные компании при создании ОП в связи с редомициляцией (сменой места юрисдикции международной компании). Нормативная база в этом случае — Федеральный закон от 03.08.2018 N 290-ФЗ «О международных компаниях и международных фондах».

Если создается несколько ОП в одном муниципальном образовании (городах федерального значения Москва, Санкт-Петербург, Севастополь), постановка на учет может производиться по месту нахождения одного из ОП, выбранного компанией самостоятельно.

В этом случае одновременно с сообщением по форме С-09-3-1 подается уведомление формы N 1-6-Учет (Приложение 4 к Приказу ФНС от 04.09.2020 N ЕД-7-14/632@). Российские компании представляют заполненные бланки в ИФНС по месту своего нахождения, иностранные — в выбранную инспекцию.

Сроки представления Сообщения о создании обособленного подразделения

Форму С-09-3-1 следует отправить налоговикам:

- в течение месяца с момента создания подразделения (пп. 3 п. 2 и п. 7 ст. 23 НК РФ).

- в 3-дневный срок после утверждения изменений — в случае изменения ранее поданных данных об ОП.

В ответ ИФНС направляет налогоплательщику уведомление о постановке на учет ОП в течение 5 рабочих дней с указанием КПП подразделения.

Датой постановки на налоговый учет ОП признается дата создания, указанная в Сообщении.

Отказать в регистрации ОП налоговики не могут, так как НК РФ не содержит оснований для такого отказа.

На практике встречались случаи, когда ОП в указанный выше срок не регистрировали из-за ошибок в адресе (ФИАС). После исправления ошибок и повторной подачи Сообщения ОП было зарегистрировано.

Актуальный бланк и способы отправки

Форма Сообщения об открытии обособленного подразделения утверждена Приказом ФНС от 04.09.2020 N ЕД-7-14/632@ (в ред. от 24.08.2022). Порядок его заполнения приведен в Приложении 9 к приказу.

Подать сообщение по форме СО-09-3-1 можно:

- в бумажном виде в территориальную инспекцию ФНС (самостоятельно, курьером и т. п.);

- заказным письмом Почтой России с уведомлением о вручении;

- через интернет (по каналам ТКС, через личный кабинет на сайте ФНС).

Сообщение в электронной форме должно быть заверено усиленной квалифицированной электронной подписью (УКЭП) подавшего сообщение лица либо УКЭП его представителя.

Порядок оформления сообщения об открытии обособленного подразделения

Сообщение может быть заполнено как на бумаге, так и в электронном виде.

При бумажном варианте следует пользоваться ручкой с черной пастой / чернилами. Любое поле заполняется слева направо заглавными печатными буквами. Если данных для заполнения каких-либо полей нет, в ячейках ставится прочерк.

При заполнении Сообщения с помощью программного обеспечения прочерки в ячейках без данных допускается не ставить. Рекомендовано при печати использовать шрифт Courier New, размер шрифта 16-18.

Сообщение состоит из:

- страницы 1 — с данными о компании и событии, в связи с которым подается сообщение;

- страницы 2 — со сведениями по ОП.

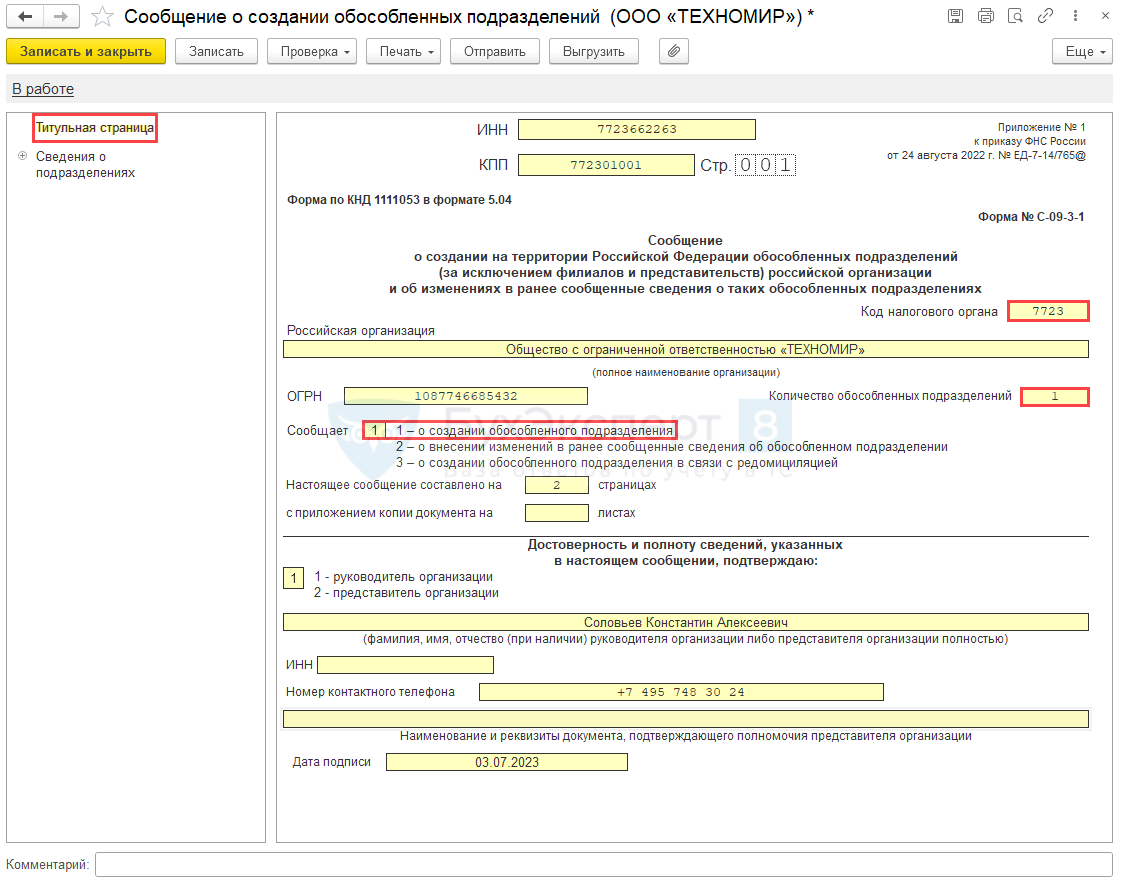

На странице 1 Сообщения укажите:

- ИНН и КПП организации по месту нахождения;

- код налогового органа — тот, в который подаются данные (для российских компаний — по месту нахождения);

- ОГРН организации;

- количество создаваемых обособленных подразделений — особенно важно, если их создается несколько;

- события, о которых информируете ФНС. Они кодируются так:

- 1 — создание ОП;

- 2 — внесение корректировок в ранее поданные сведения;

- 3 — создание ОП в связи с редомициляцией.

Дополнительно указывается, на скольких листах составлено сообщения и количество листов копий документов, являющихся приложениями к сообщению (если такие имеются).

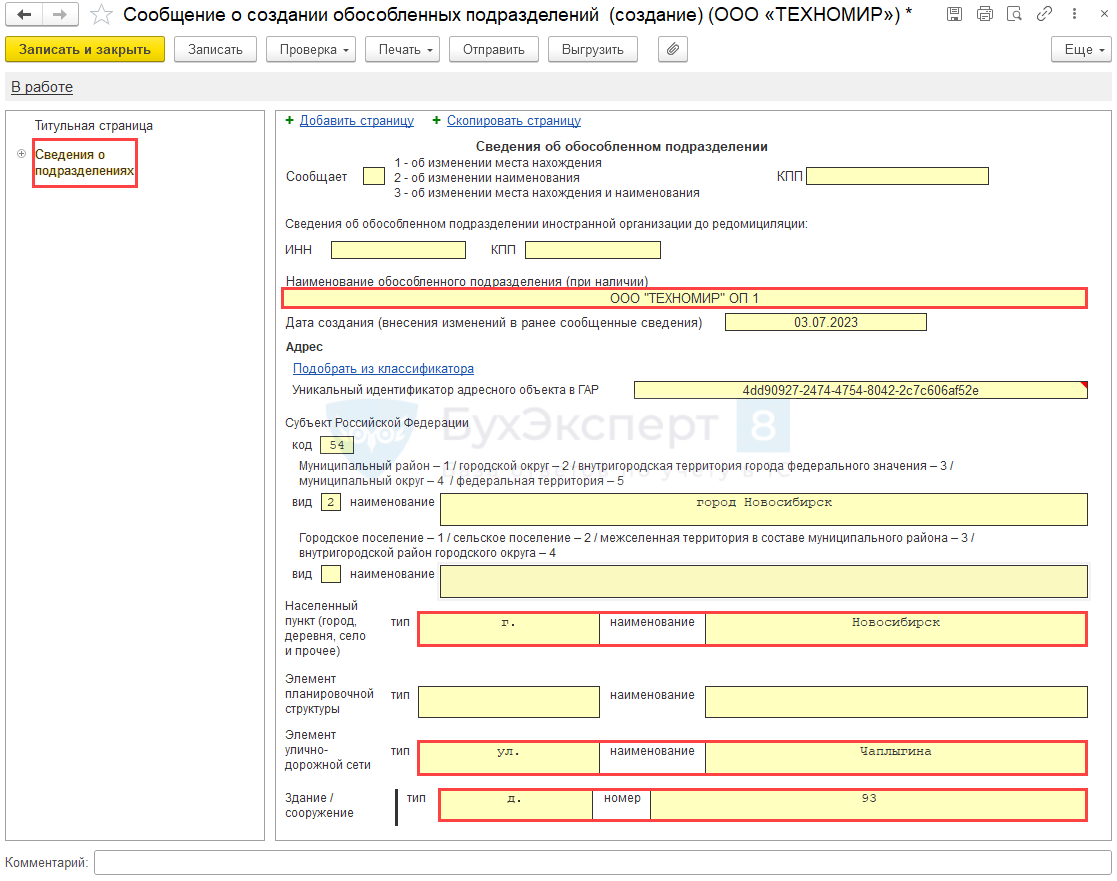

На странице 2 в случае создания ОП укажите:

- наименование ОП при наличии;

- дату создания ОП;

- адрес ОП в соответствии с правилами, определенными п. 24 Порядка заполнения формы Сообщения (Приложение 9 к Приказу ФНС N ЕД-7-14/632@).

При этом данные о субъекте РФ и муниципальном образовании, в котором создано ОП, указываются обязательно, остальные данные — при их наличии в адресе (Письмо ФНС от 05.05.2022 N ЗГ-3-14/4603@).

На странице 2 в случае внесения изменений в данные ОП укажите:

- вид (причину) сообщения;

- ИНН и КПП обособленного подразделения, в данные которого вносятся изменения;

- наименование ОП при наличии;

- дату внесения изменений в ранее представленные сведения;

- адрес ОП, он указывается в случаях, когда меняется местонахождение ОП, либо местонахождение и наименование ОП.

На каждой странице Сообщения укажите ИНН и КПП головной организации.

Санкции за отсутствие С-09-3-1

Если сообщение не представлено в инспекцию в установленные НК РФ сроки, возможно привлечение компании к ответственности:

- по п. 1 ст. 126 НК РФ — штраф 200 руб. за непредставленный документ;

- по ч. 1 ст. 15.6 КоАП РФ — штраф на должностных лиц 300-500 руб. за нарушение срока представления Сообщения.

В связи с непредставлением формы С-09-3-1, но уже за непредставление декларации по налогу на прибыль по месту учета ОП, могут привлечь к ответственности по п. 1 ст. 119 НК РФ и ст. 15.5 КоАП РФ. Аналогично за непредставление промежуточной отчетности (за отчетный период) по месту нахождения подразделения могут быть санкции по п. 1 ст. 126 НК РФ и ч. 1 ст. 15.6 КоАП РФ.

По ст. 119 НК РФ размер штрафа — 5% от неуплаченной суммы за каждый месяц со дня срока представления декларации (но не более 30% неуплаченной суммы и не менее 1 тыс. руб.).

По статье 15.5 КоАП РФ административный штраф на должностных лиц за нарушение сроков представления декларации по ОП — 300-500 руб.

Оформление сообщения о создании обособленного подразделения в 1С 8.3 Бухгалтерия

ООО «ТЕХНОМИР» 16 июня 2023 года закончило оборудование двух рабочих мест в арендованном помещении в г. Новосибирске. Принято на работу 2 сотрудника, которые должны приступить к работе 19 июня 2023.

Организация подает сообщение по форме С-09-3-1 03 июля 2023 года.

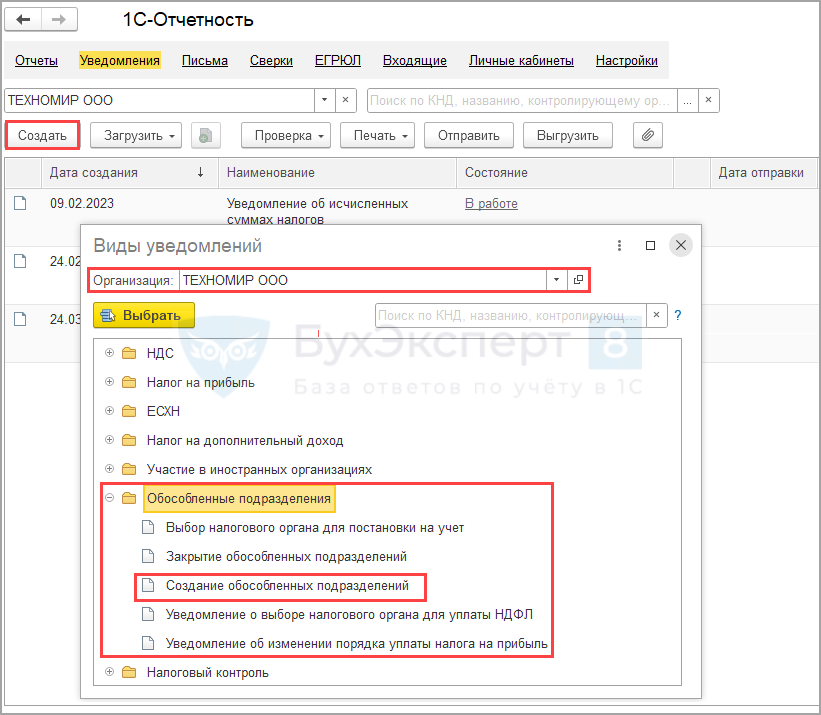

Сообщение можно создать в разделе Отчеты : Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления – кнопка Создать – кнопка Выбрать – Обособленные подразделения – Создание обособленных подразделений

На титульной странице отразите причину заполнения формы и количество создаваемых ОП. Остальные данные заполнятся автоматически.

Проверьте код налогового органа . Сообщение подается в ИФНС по месту регистрации компании.

На странице 002 Сведения о подразделениях укажите наименование ОП (если оно установлено) и адрес подразделения.

См. также:

Запомните

- Сообщение по форме С-09-3-1 об обособленном подразделении подается в ИФНС для постановки на учет ОП, либо для внесения изменений в ранее поданные сведения об ОП (кроме филиалов и представительств).

- При создании обособленного подразделения Сообщение подается в течение месяца, при внесении изменений — в срок не более 3 дней с даты события.

- Сообщение подается в ИФНС по месту нахождения компании.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Необоснованная налоговая выгода — термин, вошедший в жизнь бизнесменов более.Налоговая нагрузка — первый из двенадцати критериев, применяемых контролерами при.Дробление бизнеса — законная оптимизация или налоговое преступление? Грань между.

(1 оценок, среднее: 5,00 из 5)

Получить уведомление о постановке на учет можно в Личном кабинете налогоплательщика

ФНС России обновила функционал сервисов «Личный кабинет налогоплательщика для физических лиц» и «Личный кабинет юридического лица».

Так, юридические лица теперь могут заполнить и направить сообщения о создании обособленных подразделений, изменении в сведениях о них или о прекращении деятельности через обособленные подразделения.

После рассмотрения таких сообщений налоговые органы направят в личный кабинет налогоплательщика – юридического лица соответствующие уведомления, подтверждающие постановку на учет (снятие с учета) по месту нахождения обособленного подразделения. Уведомления будут представлены в формате PDF-документа с электронной подписью налогового органа.

Для физических лиц появилась возможность получать уведомления, подтверждающие постановку и снятие с учета в налоговом органе в связи с приобретением или продажей недвижимого имущества и транспортных средств в электронном виде в Личном кабинете. Уведомления также будут направляться в формате PDF-документа с электронной подписью налогового органа и будут доступны для просмотра и скачивания.

При этом сохраняется возможность получения вышеуказанных уведомлений на бумаге по почте. Это возможно в случае отсутствия регистрации в сервисе «Личный кабинет налогоплательщика для физических лиц» или в случае, когда налогоплательщиком выбрана возможность получения документов на бумаге.

Регистрация обособленного подразделения в 2023 году — пошаговая инструкция

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

- Вариант 1: подразделение не имеет собственного баланса.

- Вариант 2: подразделение находится на самостоятельном балансе.

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

В заявлении так как и раньше указываются:

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Обособленные подразделения в 2021 году: что важно знать

Руководство многих организаций нередко задумывается над тем, как начать работать в другом регионе. Что собой представляет обособленное подразделение, как его правильно открыть, каковы правила уплаты налогов при наличии подразделения, расскажем далее в нашей статье.

Научим всему, что необходимо для работы в 2023 году на ОСНО. Вы сможете вести учет организаций и подразделений, сдавать отчетность без ошибок и штрафов, брать клиентов на бухгалтерское обслуживание. От первички до отчетности: экспертный курс и официальное удостоверение о профподготовке. Посмотрите бесплатно урок и записывайтесь.

Что такое обособленное подразделение

В гражданском законодательстве выделяют два вида обособленных подразделений:

филиал, который имеет другое место нахождения, чем организация, и выполняет ряд функций или все ее функции (п. 2 ст. 55 ГК РФ);

представительство, которое представляет и защищает интересы юридического лица в другом регионе (п. 1 ст. 55 ГК РФ).

Ни филиал, ни представительство не признают юридическими лицами.

В налоговом законодательстве применяют более широкое определение: это любое территориально обособленное подразделение, оборудованное хотя бы одним стационарным (созданным на срок более одного месяца) рабочим местом (п. 2 ст. 11 НК РФ). Налоговая служба может признать рабочие места обособленным подразделением вне зависимости от того, отражено или нет его создание в уставе юрлица или других организационно-распорядительных документах.

Нужно ли регистрировать обособленное подразделение

Сведения о филиалах и представительствах должны быть включены в ЕГРЮЛ (пп. «н» п.1 ст. 5 Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ). Налоговая служба поставит их на учет автоматически на основании данных из реестра (п. 3 ст. 83 НК РФ).

О создании другого обособленного подразделения необходимо уведомить налоговиков, подав сообщение по форме № С-09-3-1, утвержденной Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Сделать это нужно в течение одного месяца (пп. 3 п. 2 ст. 23 НК РФ). Прикладывать какие-либо подтверждающие документы не требуется (письмо ФНС РФ от 30.10.2018 № ГД-4-14/21195). За непредставление сообщения в установленные сроки организации грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ), генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Обособленное подразделение следует поставить на налоговый учет по месту его нахождения. Из этого правила есть два исключения (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886):

при создании нескольких обособленных подразделений в одном городе или муниципальном районе — их можно поставить на учет в одной ИФНС по месту нахождения любого из подразделений;

при наличии в городе обособленного подразделения — вновь открываемое другое подразделение можно поставить на учет в ту же инспекцию, в которой числится первое.

В течение пяти рабочих дней организацию уведомят о постановке на учет в налоговом органе. В документе будет указан КПП, присвоенный обособленному подразделению. Его необходимо использовать в том числе при заполнении счетов-фактур (п. 7 порядка, утвержденного Приказом ФНС РФ от 29.06.2012 № ММВ-7-6/435@, письмо ФНС РФ от 16.11.2016 № СД-4-3/21730@).

Отказать в постановке на учет обособленного подразделения налоговая не может.

Открытие обособленного подразделения

Для открытия обособленного подразделения в форме филиала или представительства необходимо:

1) провести собрание участников или совета директоров общества в зависимости от того, в чью компетенцию входит решение этого вопроса (п. 2 ст. 65.3 ГК РФ, пп. 7 п. 2.1 ст. 32 Закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ, пп. 14 п. 1 ст. 65 Закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ);

2) решить вопрос о включении (невключении) сведений о филиале или представительстве в устав организации. Закон требует, чтобы сведения о филиалах и представительствах были включены в ЕГРЮЛ, однако не требует, чтобы данные о них были в уставе. Это можно сделать по собственному желанию. В зависимости от решения этого вопроса будет отличаться процедура регистрации;

3) зарегистрировать филиал или представительство:

если решено включить сведения о филиалах и представительствах в устав, в налоговую нужно представить заявление по форме № Р13014, утвержденную Приказом ФНС РФ от 31.08.2020 № ЕД-7-14/617@, решение о внесении изменений в устав, изменения в уставе (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ);

если сведения о филиалах и представительствах в устав не включены, достаточно направить заявление по форме № Р13014 и решение о создании обособленного подразделения;

4) получить документы о регистрации — лист записи ЕГРЮЛ, а также устав с отметкой налогового органа, если в него были внесены правки. На проведение регистрационных действий налоговикам отведено 5 рабочих дней (п. 3 ст. 18, п. 1 ст. 8 закона № 129-ФЗ). Если документы были поданы через нотариуса или МФЦ, еще два дня уйдет на пересылку документов, таким образом, срок регистрации увеличится до семи рабочих дней.\

Обособленное подразделение, не имеющее статуса филиала или представительства, считается созданным при соблюдении четырех условий (письмо Минфина РФ от 28.12.2017 № 03-01-15/88027):

по его адресу оборудовано хотя бы одно стационарное рабочее место, то есть созданы условия для выполнения сотрудником его трудовых обязанностей: установлена необходимая мебель, оборудование, имеются в наличии инструменты и так далее;

рабочее место создано на срок более месяца. Будет работник трудиться на этом рабочем месте постоянно или периодически, значения не имеет;

помещение (объект, территория), где находится рабочее место, подконтрольно организации. Это условие не выполняется, если место для работы сотрудника предоставлено контрагентом, например, на объектах, охраняемых ЧОП, в помещениях, обслуживаемых клининговыми компаниями (письма Минфина РФ от 05.10.2012 № 03-02-07/1-238, от 03.02.2012 № 03-02-07/1-30);

организация начала осуществлять деятельность через обособленное подразделение (письмо Минфина РФ от 19.02.2016 № 03-02-07/1/9377).

В течение месяца о подразделении нужно уведомить налоговую. О том, как это сделать, мы рассказали выше.

Еще больше обо обособленных подразделениях мы рассказываем в онлайн-курсе «Клерка»: записывайтесь и начинайте проходить.

Постановка на учет обособленного подразделения

Любое обособленное подразделение, в том числе филиал и представительство, нужно поставить на учет в ПФР и ФСС, если оно имеет счет в банке и будет осуществлять выплаты физлицам (пп. 3 п. 1 ст. 11 Закона «Об обязательном пенсионном страховании в РФ» от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ).

Для регистрации в ПФР необходимо подать в налоговую инспекцию по месту нахождения организации сообщение о наделении обособленного подразделения полномочиями производить выплаты в пользу физлиц. Его форма утверждена Приказом ФНС РФ от 04.09.2020 № ЕД-7-14/632@. Направить сообщение нужно в течение месяца со дня издания приказа о наделении подразделения такими полномочиями (пп. 7 п. 3.4 ст. 23 НК РФ). Налоговая самостоятельно передаст сведения в ПФР.

Для постановки на учет в ФСС не позднее 30 календарных дней со дня создания подразделения нужно подать в отделение фонда по месту его нахождения (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н):

заявление о регистрации по утвержденной форме (приложение 1 к Административному регламенту ФСС РФ по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений, утвержденное Приказом фонда от 22.04.2019 № 217);

справку из банка об открытии счета;

документ, подтверждающий, что подразделение будет осуществлять выплаты физлицам (например, копию положения об обособленном подразделении, где указано, что оно самостоятельно выплачивает зарплату своим сотрудникам).

За нарушение 30-дневного срока на организацию может быть наложен штраф (ст. 26.28 закона № 125-ФЗ):

5 тыс. рублей при просрочке до 90 дней;

10 тыс. рублей при просрочке свыше 90 дней.

В этом случае подразделение самостоятельно удерживает НДФЛ с доходов своих сотрудников и перечисляет его в бюджет, а также сдает отчетность по форме 6-НДФЛ.

Бухгалтерский учет обособленного подразделения

Организация может выделить свои обособленные подразделения на отдельный баланс. Она самостоятельно устанавливает конкретный перечень показателей для формирования такого баланса и отражения имущественного и финансового положения подразделения на отчетную дату для нужд управления компанией (письмо Минфина РФ от 29.03.2004 № 04-05-06/27).

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее обособленных подразделений, в том числе выведенных на отдельные балансы (п. 8 ПБУ 4/99). Из этой нормы следует, что подразделения не формируют отдельную бухгалтерскую отчетность и не составляют отдельный бухгалтерский баланс (под термином «отдельный баланс» следует понимать перечень показателей, установленных предприятием).

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются всеми обособленными подразделениями, включая те, которые выделены на отдельный баланс (п. 9 ПБУ 1/2008 «Учетная политика организации», письмо Минфина РФ от 10.08.2010 № 07-02-06/119).

В учетной политике следует установить план счетов, используемый обособленными подразделениями, а также порядок их взаимодействия с головным предприятием при совершении хозяйственных операций и формировании бухгалтерской отчетности.

Все операции между головным предприятием и обособленным подразделением (передача основных средств, затрат, финансовых результатов) отражают у обеих сторон на счете 79 «Внутрихозяйственные расчеты». К этому счету можно открыть субсчета 79-1 «Расчеты по выделенному имуществу» и 79-2 «Расчеты по текущим операциям».Таким образом, обособленные подразделения, выделенные на отдельный баланс, ведут бухучет самостоятельно в соответствии с учетной политикой организации. Головное предприятие отражает в бухучете только свои хозяйственные операции. При составлении бухгалтерской отчетности в целом по учреждению показатели головного предприятия и обособленных подразделений суммируются.

Налог на прибыль обособленного подразделения

Налог на прибыль в федеральный бюджет организации уплачивают по месту своего нахождения без распределения суммы налога по обособленным подразделениям (п. 1 ст. 288 НК РФ). Налог, зачисляемый в региональный бюджет, необходимо распределить между головным подразделением и всеми обособленными подразделениями пропорционально долям прибыли, которые на них приходятся. Эти суммы нужно перечислить в бюджеты субъектов РФ по месту нахождения головной организации и каждого обособленного подразделения (п. 2 ст. 288 НК РФ).

Если на территории одного субъекта РФ находится несколько обособленных подразделений организации, то она может выбрать одно из них и сделать его ответственным подразделением. Через него будет уплачиваться налог в бюджет этого субъекта РФ. Об этом нужно уведомить налоговые органы (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Долю прибыли обособленного подразделения рассчитывают по формуле: удельный вес трудового показателя (среднесписочная численность сотрудников или расходы на оплату труда) удельный вес стоимости амортизируемого имущества / 2.

Организация самостоятельно решает, какой из двух трудовых показателей она будет применять для расчета: среднесписочную численность работников или расходы на оплату труда (п. 2 ст. 288 НК РФ). Выбранный показатель нужно закрепить в учетной политике и не менять до конца года (п. 1 ст. 285, п. 2 ст. 288, ст. 313 НК РФ).

Если у организации и обособленного подразделения нет амортизируемого имущества, расчет по формуле нужно произвести, взяв только среднесписочную численность работников или расходы на оплату труда (письмо Минфина РФ от 20.02.2021 № 03-03-06/1/12084).

Удельный вес среднесписочной численности работников следует считать по формуле: среднесписочную численность работников обособленного подразделения / среднесписочную численность работников в целом по организации х 100 процентов.

Удельный вес расходов на оплату труда рассчитывают по формуле: расходы на оплату труда подразделения / расходы на оплату труда в целом по организации х 100 процентов.

Удельный вес остаточной стоимости амортизируемого имущества следует считать по формуле: среднюю остаточную стоимость амортизируемых основных средств подразделения / среднюю остаточную стоимость амортизируемых основных средств в целом по организации х 100 процентов.

Декларация по налогу на прибыль должна быть подана по организации в целом и по каждому обособленному подразделению либо группе подразделений, если налог в региональный бюджет уплачивает ответственное подразделение.

Налог на прибыль по закрытому обособленному подразделению в отчетном периоде, в котором оно было ликвидировано, считается в общем порядке. В последующих отчетных и текущем налоговом периодах налог рассчитывается с учетом следующих особенностей:

прибыль организации в случае ее увеличения распределяют между головной организацией и оставшимися подразделениями за вычетом прибыли ликвидированного подразделения, рассчитанной за отчетный период, предшествующий кварталу, в котором оно было закрыто;

доля прибыли по другим обособленным подразделениям и головной организации за последующие после закрытия отчетные периоды и за текущий налоговый период определяется без учета показателей закрытого обособленного подразделения.

Это следует из подпунктов 10.2, 10.12 порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Если же прибыль организации в следующем отчетном периоде или в текущем налоговом периоде уменьшилась либо получен убыток, то ранее исчисленные авансовые платежи по налогу как в целом по организации, так и по обособленным подразделениям, включая закрытое, уменьшаются (п. 10.12 порядка). Для этого необходимо произвести перерасчет налоговой базы исходя из зафиксированной доли прибыли ликвидированного подразделения (письмо Минфина РФ от 10.08.2006 № 03-03-04/1/624, письмо ФНС РФ от 01.10.2009 № 3-2-10/23).

Если после уменьшения исчисленного по закрытому обособленному подразделению налога произошло увеличение налоговой базы в целом по организации, перерасчет авансовых платежей по налогу ликвидированного подразделения не производят (письмо ФНС РФ от 28.05.2019 № СД-4-3/10244@).

Ежемесячные авансовые платежи за последующие после закрытия отчетные периоды по обособленному подразделению не рассчитывают и не уплачивают (п. 10.12 порядка).

Налог на имущество обособленного подразделения

Организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог на имущество в бюджет по местонахождению каждого подразделения в отношении имущества, находящегося на его отдельном балансе (ст. 384 НК РФ).

Налог рассчитывают как произведение налоговой ставки, действующей на территории субъекта РФ, на которой расположено подразделение, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого обособленного подразделения.

Если адрес объекта недвижимого имущества находится вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, то налог следует уплачивать в бюджет по местонахождению такой недвижимости (ст. 385 НК РФ).

Таким образом, налог с недвижимости, которая числится на балансе обособленного подразделения, организация платит по месту нахождения имущества. По месту нахождения обособленного подразделения налог следует уплачивать, только если оно совпадает с местом нахождения недвижимости.

Cнятие с учета обособленного подразделения

Чтобы закрыть обособленное подразделение, не являющееся филиалом или представительством, достаточно снять его с учета в ИФНС и ФСС, если оно имело счет и производило выплаты сотрудникам.

Для этого нужно подать в налоговую службу сообщение по форме № С-09-3-2, утвержденной Приказом ФНС РФ № ЕД-7-14/632@. Сделать это нужно в течение трех рабочих дней с момента принятия решения о закрытии (пп. 3.1 п. 2 ст. 23 НК РФ). За нарушение срока грозит штраф:

организации в размере 200 рублей (п. 1 ст. 126 НК РФ),

генеральному директору — 300–500 рублей (ч. 1 ст. 15.6 КоАП).

Сведения о снятии обособленного подразделения с учета налоговый орган передаст в ПФР, который снимет с учета подразделение в течение трех рабочих дней с момента получения информации. Подавать отдельное заявление в ПФР не нужно.

Для снятия подразделения с учета в ФСС необходимо подать заявление (приложение № 2 к Административному регламенту № 217). К нему необходимо приложить копию справки из банка, подтверждающую, что расчетный счет подразделения закрыли. Срок подачи документов не установлен. В любом случае рекомендуем это сделать до конца текущего отчетного периода.

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.