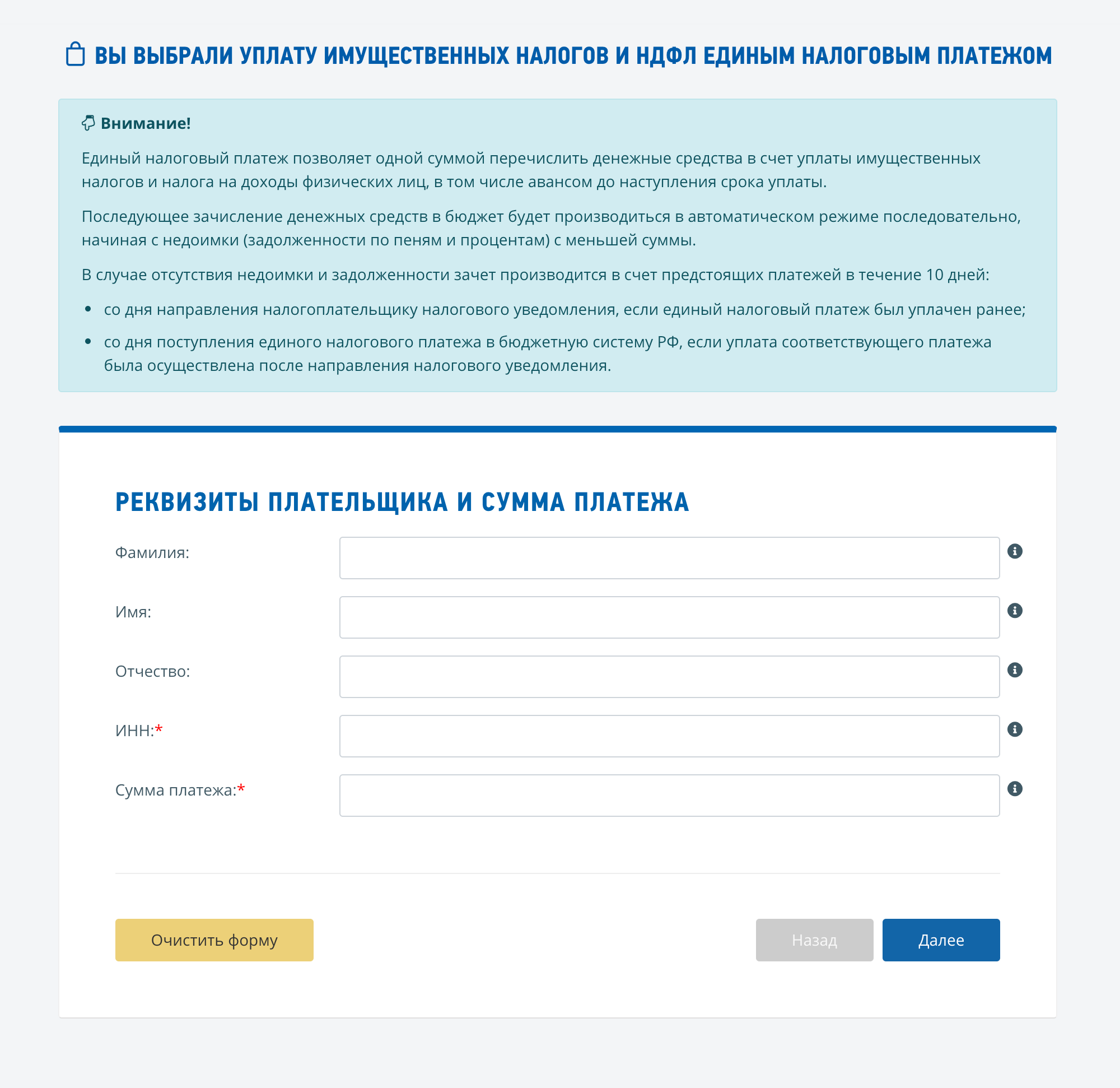

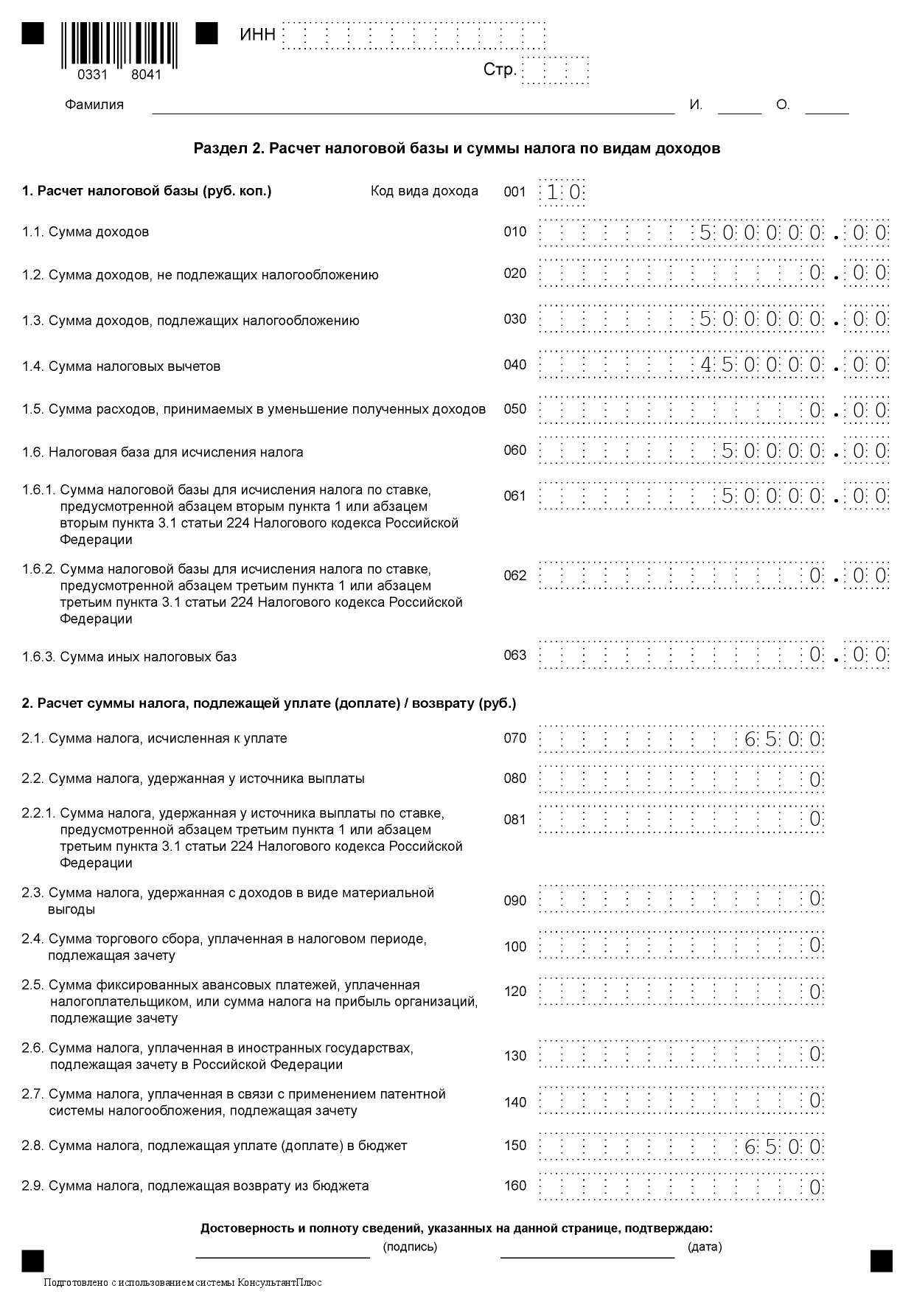

Приложение N 3. Коды видов доходов, полученных от источников в Российской Федерации

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций»

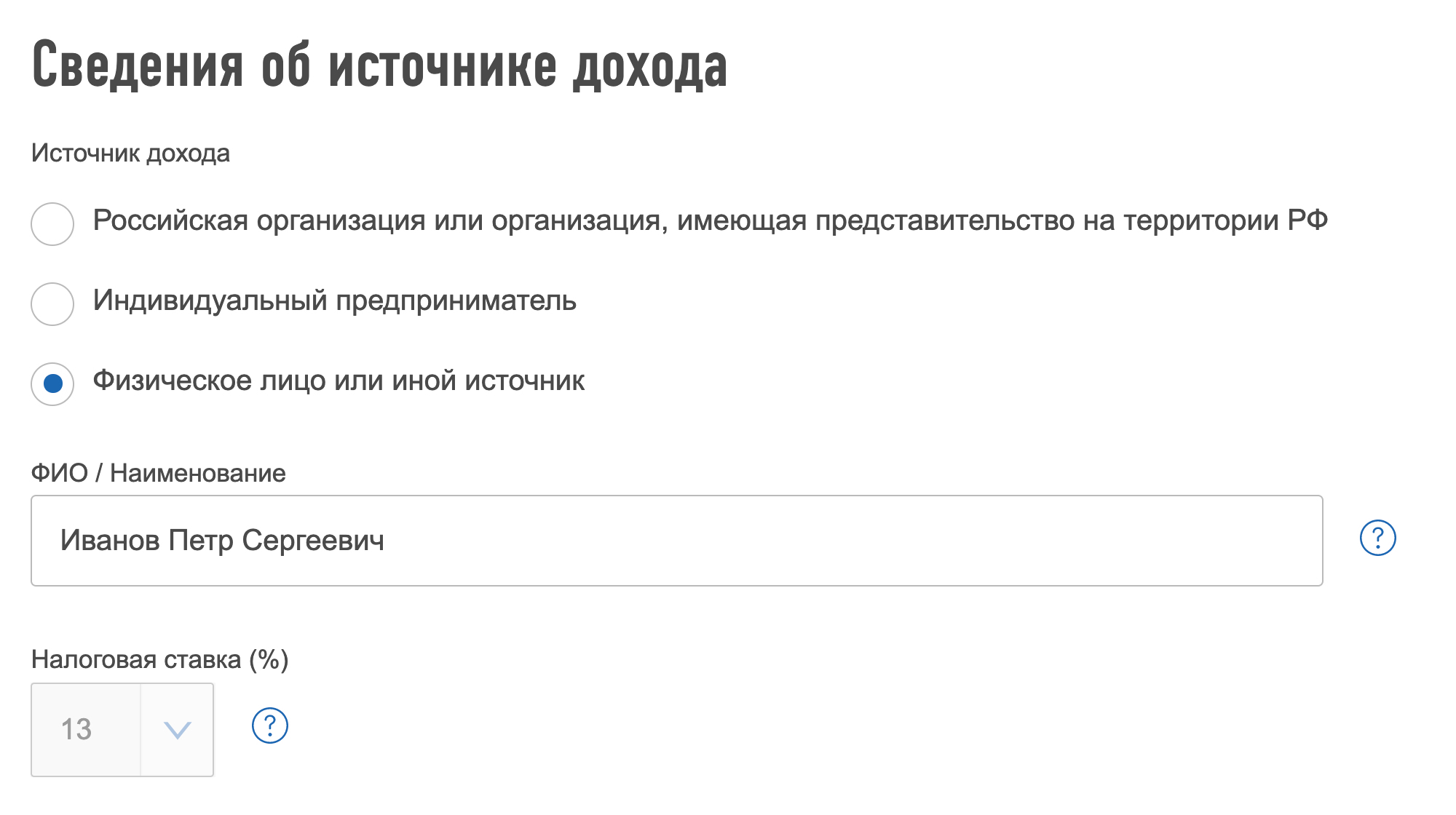

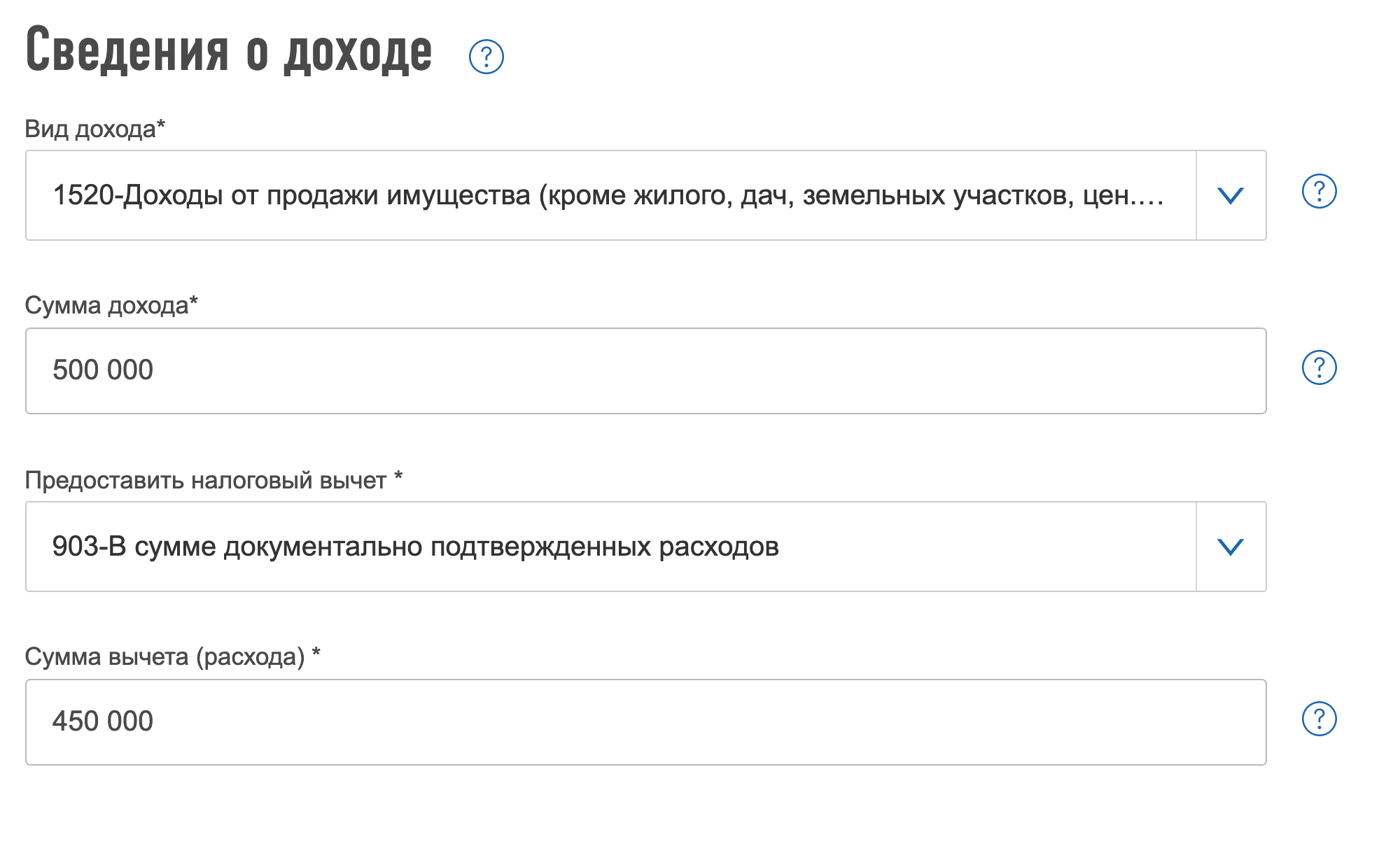

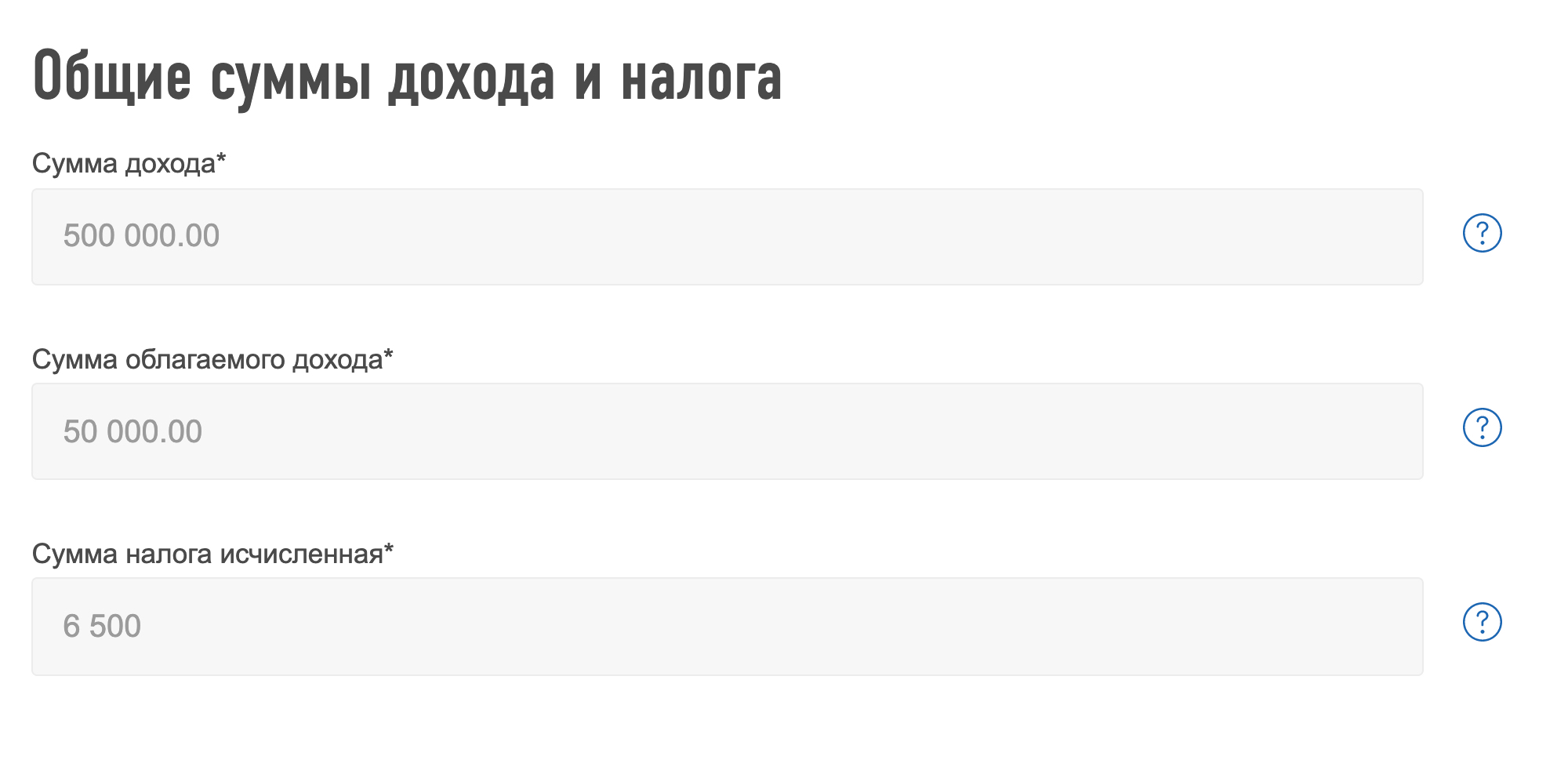

Код 1520 в 3 ндфл это доход от продажи чего

приказом ФНС России

от 10.09.2015 N ММВ-7-11/387@

КОДЫ ВИДОВ ДОХОДОВ НАЛОГОПЛАТЕЛЬЩИКА

Список изменяющих документов

(в ред. Приказов ФНС России от 22.11.2016 N ММВ-7-11/633@,

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида, за исключением сумм дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(в ред. Приказа ФНС России от 24.10.2017 N ММВ-7-11/820@)

(см. текст в предыдущей редакции)

Проценты, полученные по долговому обязательству любого вида, за исключением указанных по кодам 1011 и 3023

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы, полученные в виде иных страховых выплат по договорам страхования

Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду жилого и нежилого недвижимого имущества, любых транспортных средств и средств связи, компьютерных сетей)

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Суммы отпускных выплат

Сумма компенсации за неиспользованный отпуск

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и превышающие 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации

(в ред. Приказа ФНС России от 16.12.2022 N ЕД-7-11/1216@)

(см. текст в предыдущей редакции)

Безотчетные суммы, предусмотренные актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

Пособие по временной нетрудоспособности

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Доход, полученный налогоплательщиком в натуральной форме, безвозмездно или с частичной оплатой в виде цифровых финансовых активов и (или) цифровых правах, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию, за исключением указанных в пункте 62.1 статьи 217 Налогового кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг

Материальная выгода, полученная от приобретения производных финансовых инструментов

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от приобретения ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Стоимость имущества, полученного в порядке дарения (за исключением имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации)

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

Суммы материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

Доходы, полученные от операций с иностранной валютой

Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы в виде выигрышей, полученных от участия в лотерее

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы в виде процентов, получаемых по вкладам в банках

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право (за исключением доходов в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат в денежной форме, связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы от отчуждения цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в том числе в результате мены цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы, полученные по договору об осуществлении опеки или попечительства на возмездных условиях (договору о приемной семье, договору о патронатной семье)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

<1> Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст. 2665.

(сноска введена Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

<2> Сноска исключена. — Приказ ФНС России от 28.09.2021 N ЕД-7-11/844@.

Налог с продажи автомобиля

Автомобиль — это имущество. Когда собственник его продает, он получает доход.

С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Что вы узнаете

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2022 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги — это и есть доход. Но если машину передают по договору дарения, старый собственник машины не должен подавать декларацию и платить налог, потому что договор дарения — это безвозмездная сделка. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника. При этом налог будет начислен исходя из рыночной стоимости автомобиля на дату дарения.

Близкими родственниками считаются супруги, родители и дети, бабушки, дедушки и внуки, братья и сестры, в том числе сводные. Если машину дарит такой родственник, налога нет. Если кто-то другой — могут появиться дополнительные расходы.

Если машина переходит по наследству, такой доход налогом не облагается и подавать декларацию не нужно. При этом степень родства не имеет значения.

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

| Вычет | Подтверждающие документы | Основание |

|---|---|---|

| Фактически подтвержденные расходы на покупку машины | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 ₽ | Документы не нужны | пп. 1 п. 2 ст. 220 НК РФ |

| Фактически подтвержденные расходы на покупку машины | |

| Подтверждающие документы | Договор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредиту |

| Основание | пп. 2 п. 2 ст. 220 НК РФ |

| 250 000 ₽ | |

| Подтверждающие документы | Документы не нужны |

| Основание | пп. 1 п. 2 ст. 220 НК РФ |

Если продается машина, которую получили в наследство или в подарок, расходы на ее приобретение тоже можно вычесть из той суммы, которую платит покупатель. Это работает для сделок начиная с 2019 года.

Какие расходы вычитают при продаже подаренной или унаследованной машины

| Как машина досталась продавцу | Что вычитаем из дохода | Основание |

|---|---|---|

| Передали по наследству | Расходы наследодателя на приобретение машины | |

| Подарил близкий родственник | Расходы дарителя на приобретение | Федеральный закон № 325-ФЗ |

| Подарил неблизкий родственник | Сумма, с которой заплатили налог при дарении |

| Передали по наследству | |

| Что вычитаем из дохода | Расходы наследодателя на приобретение машины |

| Основание | Федеральный закон № 325-ФЗ |

| Подарил близкий родственник | |

| Что вычитаем из дохода | Расходы дарителя на приобретение |

| Основание | Федеральный закон № 325-ФЗ |

| Подарил неблизкий родственник | |

| Что вычитаем из дохода | Сумма, с которой заплатили налог при дарении |

| Основание | Федеральный закон № 325-ФЗ |

Все суммы в таких случаях подтверждают документами. Если они не сохранились, вычет в сумме расходов использовать нельзя. Например, если машина досталась в подарок от отца, нужны документы, которые подтвердят, что он потратил на покупку вот столько денег. Тогда сын сможет вычесть расходы отца, когда сам будет продавать подаренную родителем машину.

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

- (Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее. Разберем, как лучше уменьшить налог в различных ситуациях.

Машину купили и сохранили документы по покупке. Иван купил подержанную Пежо 408 в 2020 году за 750 000 ₽. В 2022 году он продал эту машину за 750 000 ₽. Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 ₽, но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

- 750 000 ₽ − 750 000 ₽ = 0 ₽

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Еще можно выбрать вычет в размере 250 000 Р. Например, если купить разбитую машину за 150 000 Р, а потом отремонтировать ее и продать за 250 000 Р, выгоднее применить вычет в размере 250 000 Р, а не фактические расходы.

Машину получили в подарок или в наследство от близкого родственника. Иван унаследовал или получил машину в подарок от отца и продал за 750 000 ₽. Из вырученной суммы он вычтет расходы отца на ее покупку. Допустим, отец купил машину за 750 000 ₽ или дороже — при ее продаже Иван не будет платить налог, хотя сам на приобретение машины не тратился.

Если отцу автомобиль тоже подарили или Иван не смог найти документы, расходы подтвердить не получится. Но налог можно уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда Иван посчитал бы НДФЛ так:

- (750 000 ₽ − 250 000 ₽) × 13% = 65 000 ₽

Машину подарил неблизкий родственник. Автомобиль Ивану подарил дядя. На момент дарения рыночная стоимость машины была 800 000 ₽. Получив подарок, Иван заплатил налог:

- 800 000 ₽ × 13% = 104 000 ₽

Через 2 года Иван продал машину за 750 000 ₽. Из налога он вычтет свой налог с подарка:

- (750 000 ₽ × 13%) − 104 000 ₽ = 0, налог равен нулю.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2021, а продали в 2022 году. Значит, заплатить налог нужно до 15 июля 2023 года.

Платить налог можно через личный кабинет налогоплательщика, по реквизитам со своей карты или с помощью специального сервиса «Заплати налоги».

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

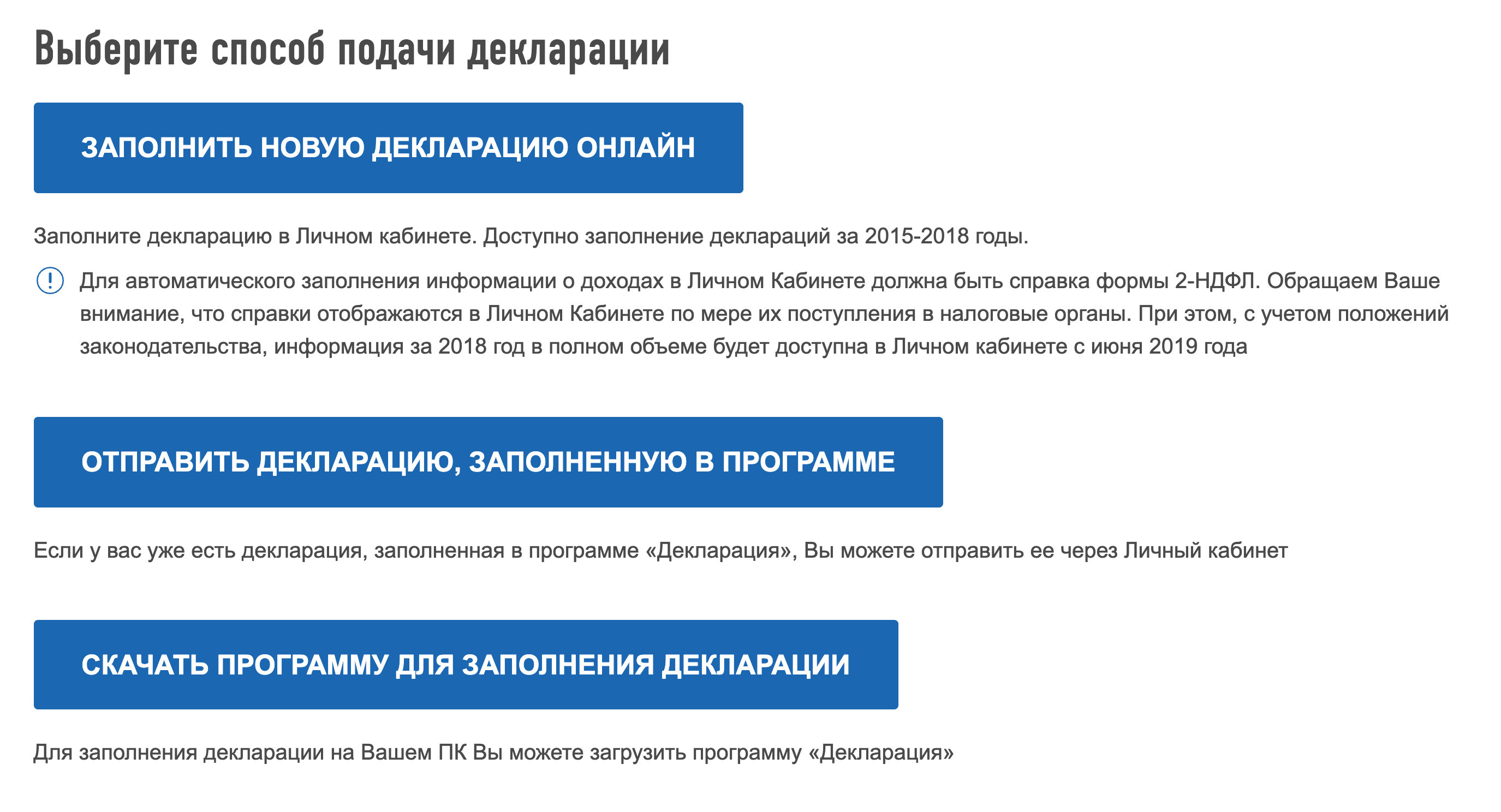

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2022 году, декларацию нужно подать до 30 апреля 2023 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

ИП на УСН «Доходы». Например, предприниматель купил автомобиль для грузоперевозок за 1,5 млн рублей — это его бизнес. Он платит 6% от общей суммы доходов. Через два года ИП продает эту машину за 1,2 млн рублей. Предпринимателю придется включить всю сумму дохода от продажи машины в декларацию на УСН и заплатить 6% без учета расходов, хотя на продаже он не заработал. Вычет такому ИП тоже не положен: предпринимателям на спецрежимах их не предоставляют. Предприниматель заплатит 72 000 ₽.

Налог ИП на УСН «Доходы» при продаже машины нужно считать по такой формуле:

- Весь доход от продажи × 6%

ИП на УСН «Доходы минус расходы». Если предприниматель учитывает расходы при расчете основного дохода, то при продаже машины он сможет вычесть из полученной за автомобиль суммы расходы на ее покупку. Но только ту часть, которую раньше не учел при расчете налога на УСН. Если раньше покупка машины уже повлияла на уменьшение основного налога, еще раз учесть затраты при ее продаже не получится.

Например, ИП на УСН «Доходы минус расходы» купил автомобиль для грузоперевозок за 1,5 млн рублей. За время работы часть расходов на покупку он уже списал — всего 500 000 ₽. А потом предприниматель продал эту машину за 1,2 млн рублей. Считать налог он будет по такой формуле:

- (Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 ₽.

ИП на ОСН. Если предприниматель продает машину на общей системе налогообложения, он сможет использовать обычные налоговые вычеты, потому что платит НДФЛ по ставке 13%. Доходы можно уменьшить на расходы, исключив ранее учтенную часть. А если подтвержденных расходов нет, действует вычет в размере 250 000 ₽. Общую систему можно применять, если ИП работает на патенте, но продажа машины под этот спецрежим не попадает, а заявление на упрощенку ИП не подавал. Это как раз тот случай, когда применять УСН «Доходы» невыгодно, потому что вычетов нет, а расходы учесть нельзя.

ИП на НПД. Если ИП применяет льготный спецрежим «Налог на профессиональный доход», продажа машины точно не попадет под его действие. Так как совмещать НПД и упрощенку нельзя, продажа имущества облагается налогом на общей системе. То есть ИП начислит налог по ставке 13%. И хотя на НПД нет отчетности, стоимость автомобиля придется задекларировать в обычном порядке. Зато будет действовать минимальный срок владения и вычеты.

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. В 2020 году действовали специальные условия: чтобы стать налоговым резидентом РФ, достаточно было провести в России 90 дней и написать заявление в налоговую инспекцию. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Отличия при расчете налога с продажи машин

| Резидент | Нерезидент | |

|---|---|---|

| Ставка | 13% | 30% |

| Минимальный срок владения для продажи без налога и декларации — 3 года | Учитывался всегда | Учитывается при продаже с 2019 года |

| Фактические расходы | Принимаются к вычету | Не уменьшают доход |

| Вычет в размере 250 000 ₽ | Можно использовать | Нельзя использовать |

| Ставка | |

| Резидент | 13% |

| Нерезидент | 30% |

| Минимальный срок владения для продажи без налога и декларации — 3 года | |

| Резидент | Учитывался всегда |

| Нерезидент | Учитывается при продаже с 2019 года |

| Фактические расходы | |

| Резидент | Принимаются к вычету |

| Нерезидент | Не уменьшают доход |

| Вычет в размере 250 000 ₽ | |

| Резидент | Можно использовать |

| Нерезидент | Нельзя использовать |

Например, Иван в 2015 году купил автомобиль для личных нужд за 800 тысяч рублей. В 2022 году он больше полугода прожил за границей. В июле 2022 года Иван продал машину за 700 тысяч рублей. Уже понятно, что по состоянию на 31 декабря 2022 года он был нерезидентом. Но налог на доходы с продажи автомобиля Иван не платил и декларацию не подавал, потому что продажа была позже минимального срока владения — спустя семь лет после покупки.

Что будет, если не платить налог с продажи автомобиля

Налог на доходы при продаже автомобиля нужно заплатить до 15 июля следующего года. Если не сделать этого вовремя, продавца ждут санкции от налоговой.

Вот чем грозит просрочка:

- Пеня — за каждый день просрочки ее начисляют по ставке, равной 1/300 ставки ЦБ. С 19 сентября 2022 года ставка ЦБ составляет 7,5%, то есть один день просрочки в этот период обойдется налогоплательщику в 0,025%. Если начисленный НДФЛ составляет 10 000 ₽, за 30 дней придется дополнительно заплатить 75 ₽ пени. Для организаций с 31-го дня пеня увеличивается до 1/150 ставки ЦБ за каждый день просрочки. Однако в период с 9 марта 2022 года по 31 декабря 2023 года для организаций пени рассчитываются по той же фиксированной ставке, как и для физлиц — 1/300 ставки ЦБ за все дни просрочки.

- Штраф — 20% от суммы налога. Его начисляют один раз, если налоговая обнаружит, что НДФЛ начислен, но не уплачен. К 10 000 Р прибавят еще 2000 Р штрафа. А если докажут умышленную неуплату, штраф составит 40%.

Когда налоговая обнаружит задолженность по налогу с продажи машины, она пришлет требование. Если его не исполнить в срок, начнется процедура принудительного взыскания. Налоговая обратится в суд и получит судебный приказ. По нему можно списать деньги со счета.

Частые вопросы

Нужно ли платить налог, если продал машину дороже, чем купил? Нужно только в том случае, если машина продана раньше трех лет после покупки. И если при этом она стоит дороже 250 000 ₽.

Нужно ли платить налог с продажи подаренного авто? Нужно, но только если машиной владели меньше трех лет и не хватает вычета, который можно применить. Вот эти случаи:

- Машину подарил близкий родственник. Вы продали ее дороже 250 000 ₽ и дороже, чем ее купил даритель.

- Машину подарил близкий родственник, а вы продали ее дороже 250 000 ₽. При этом подтвердить расходы дарителя на покупку авто не получается — например, если он сам получил ее в подарок.

- Машину подарил неблизкий родственник, а вы продали ее дороже 250 000 ₽. При этом стоимость, от которой вы заплатили налог с подарка, меньше, чем сумма, за которую вы продали автомобиль.

Что делать, если нет документов, подтверждающих сделку купли-продажи автомобиля? У налоговой в любом случае будет информация о факте продажи машины. Ее передаст ГИБДД, когда новый собственник оформит автомобиль на свое имя или продавец прекратит регистрацию. Поэтому при продаже раньше минимального срока владения лучше без напоминаний подать декларацию.

Если договор купли-продажи не сохранился, план действий такой:

- Попробовать восстановить документ. Можно запросить копию у нового владельца. Если это автосалон, проблем нет — они пришлют копию. Если машину продали физлицу, покупатель может и не ответить — требованиями это не решить, только просьбами. Если вообще сохранились контакты для связи.

- Сделать запрос в ГИБДД. Этот вариант тоже без гарантии, но можно попробовать. Если покупатель зарегистрировал машину на свое имя, он предоставил договор купли-продажи.

- Сдать декларацию без договора. В этом случае нужно указать реальную сумму продажи — лучше не занижать. Налоговая инспекция может принять декларацию с указанной суммой даже без договора. Но если цена машины покажется заниженной, есть вероятность, что сумму оспорят — это придется делать в суде. Тогда за основу возьмут заключения оценщика для автомобилей примерно такой комплектации и года выпуска. А налог начислят расчетным методом — у налоговой есть такое право по закону.

Если покупаете или продаете машину, храните документы. Это не формальность, а реальный способ уменьшить налог с продажи, вообще его не платить и избежать споров с налоговой инспекцией.

Нужно ли платить налог при продаже транспортного средства по доверенности? Нет, при оформлении доверенности право собственности на машину не переходит. Владельцем остается тот же человек. Он по-прежнему сам должен платить транспортный налог и автоштрафы. Доход от продажи он не получал, поэтому и НДФЛ начислять не должен.

Но если машина фактически утрачена — то есть собственник выписал доверенность, больше не видел машину и точно не будет на ней ездить, он может прекратить регистрацию на свое имя, чтобы не платить транспортный налог. НДФЛ при этом все равно начислять не придется, потому что прекращение регистрации — это не продажа. Дохода все равно нет.

Код дохода от продажи имущества в 3-НДФЛ

В статье расскажем, что такое код дохода от продажи недвижимости или иного имущества в 2023 году, зачем он нужен и где используется. Также рассмотрим, какие кодировки применяются при продаже доли или целой квартиры, нежилого помещения, земли и прочей недвижимости.

Содержание статьи

- Что это такое код дохода

- Что указывать в декларации

- Технические коды

- Частые вопросы

- Заключение эксперта

Что такое код дохода

При продаже какого-либо имущества, например, автомобиля, гаража, квартиры и прочего, продавец получает доход, с которого по закону требуется заплатить 13% в качестве подоходного налога — НДФЛ (гл. 23 НК РФ).

Если квартира, дом, комната, авто и т.п. находились в собственности дольше минимального срока владения, то бывший собственник освобождается от уплаты налога. Декларацию подавать в этом случае не нужно.

Однако после продажи квартиры, комнаты, дома и любой другой недвижимости, которая находилась во владении менее 3 лет или 5 лет, требуется уплатить 13% налога. Для этого необходимо заполнить налоговую декларацию по форме 3-НДФЛ. Подобная обязанность для физических лиц установлена законодательством (ст. 229 НК РФ).

Декларацию нужно отправить в налоговую инспекцию по месту постоянной прописки. Сделать это можно лично, по почте или онлайн — через личный кабинет налогоплательщика на сайте ФНС или через сервис «Налогия».

В 2022 г. Семенов продал дом, которым владел 2 года. До 30 апреля 2023 года он обязан заполнить декларацию 3-НДФЛ и передать в инспекцию по месту постоянной прописки. Срок уплаты налога — до 15 июля.

Форма декларации утверждается ежегодно отдельными приказами ФНС. На 2022 год форма декларации утверждена Приказом ФНС России от 15.10.2021 N ЕД-7-11/903@.

![]()

Важно правильно заполнить 3-НДФЛ и поставить кодировку, чтобы исключить ошибки и проблемы с налоговой. Наши эксперты в течение 2 рабочих дней за вас составят налоговую декларацию и направят ее в ИФНС.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Какой код нужно ставить в декларации

Полный список указан в Приложении N 3 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 15.10.2021 N ЕД-7-11/903@.

Наименование вида дохода

Доходы от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нем, в отношении которых применяется налоговая ставка, установленная пунктом 1.1 статьи 224 Кодекса

Собственник имеет право использовать налоговый вычет в размере 1 млн или 250 тыс. рублей или уменьшить сумму реализации на произведенные ранее расходы. В результате налогооблагаемая база может быть снижена даже до нуля.

Какими бывают коды

Некоторые программы требуют при заполнении проставить технические обозначения, они тоже бывают разными. Например:

- код 1510 в 3-НДФЛ проставляется при продаже квартиры, дачи, земельного участка, жилого дома, садового дома или комнаты;

- 1521 указывается при реализации автомобиля или другого транспортного средства;

- при реализации доли в квартире, в комнате, земельном участке, доме в соответствующей графе 3-НДФЛ ставится код дохода 1511;

- код дохода 1512 в 3-НДФЛ применяется для иного недвижимого имущества, например, гаража.

В некоторых программах заполнения требуется прописать соответствующий код при применении вычета или уменьшении на расходы. В онлайн-программе сервиса «Налогия» вам не придется искать какие-либо обозначения — они проставляются автоматически.

Частые вопросы

В данном случае вам необходимо проставить код «18». Он включает в себя доход от продажи жилых домов, квартир, комнат и т.д.

В таком случае в программе нужно выбирать «1521».

Если вы продаете квартиру за 3 млн, то имеете право снизить налогооблагаемую базу на 1 млн рублей и уплатить налог с полученной разницы. Второй вариант — уменьшить прибыль от продажи на сумму расходов на приобретение этой квартиры и уплатить налог на полученный остаток.

Заключение эксперта

Код дохода от продажи квартиры используется при заполнении налоговой декларации. Кроме этого, существуют технические обозначения, которые применяются в различных программах. Советуем обращаться к нашим экспертам, чтобы сэкономить время и исключить ошибки при заполнении формы декларации.