Расчеты головного учреждения с обособленными подразделениями

Взаимоотношения между головным учреждением и его обособленными структурными подразделениями по поступлению и выбытию нефинансовых, финансовых активов и обязательств в бухгалтерском учете являются внутриведомственными расчетами. Рассмотрим особенности совершения таких расчетов.

Согласно нормам ст. 5 Закона о некоммерческих организациях <1> обособленное подразделение бюджетного учреждения может быть в виде:

- филиала — обособленного подразделения, расположенного вне места нахождения учреждения и осуществляющего все его функции или часть их, в том числе функции представительства;

- представительства — обособленного подразделения, которое расположено вне места нахождения учреждения, представляющего его интересы и осуществляющего их защиту.

Филиал и представительство не являются юридическими лицами. Они наделяются имуществом создавшим их учреждением и действуют на основании утвержденного им положения.

Обратите внимание! Имущество филиала или представительства учитывается на отдельном балансе и на балансе создавшей их некоммерческой организации (п. 4 ст. 5 Закона о некоммерческих организациях).

Руководители филиала и представительства назначаются учреждением и действуют на основании выданной им доверенности.

Документ-основание для осуществления внутриведомственных расчетов

Получение и передача внутриведомственных расчетов оформляется на основании извещения (ф. 0504805).

В соответствии с Приказом Минфина России N 173н <2> извещение формируется в двух экземплярах, по одному экземпляру для учреждения и обособленного подразделения, участвующего в приемке-передаче объектов учета.

<2> Приказ Минфина России от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Учреждение (обособленное подразделение), получившее извещение, заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах.

Заполненное извещение принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Кроме того, к извещению прилагаются документы, подтверждающие факт приемки-передачи объектов учета (акты о приеме-передаче, описи, реестры, акты на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т.п.).

Счет для учета внутриведомственных расчетов

Для учета внутриведомственных расчетов между головным учреждением и его обособленными структурными подразделениями предусмотрен счет 304 04 "Внутриведомственные расчеты" (п. 276 Инструкции N 157н <3>, п. 141 Инструкции N 174н <4>).

<3> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Расчеты группируются по доходам (поступлениям) и расходам (выплатам).

Аналитический учет по счету ведется в карточке учета средств и расчетов (ф. 0504051) в разрезе участников расчетов (удержаний). Она открывается записями сумм остатков на начало года. Текущие записи производятся не позднее следующего дня после совершения операции. В конце месяца в карточке подсчитываются итоги по остаткам.

Операции по счету отражаются:

- в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) в случае совершения операций по приему-передаче нефинансовых активов между учреждением и обособленным подразделением;

- в журнале операций расчетов с дебиторами по доходам (ф. 0504071) (в случае, когда учреждение перечисляет обособленному подразделению денежные средства — доходы, а обособленное подразделение сумму полученной выручки перечисляет на счет учреждения);

- в журнале операций по прочим операциям (ф. 0504071) (в качестве примера отражения операции в этом журнале можно привести передачу задолженности обособленным подразделением учреждению, чтобы учреждение ее погасило).

Примеры отражения в учете внутриведомственных расчетов

Рассмотрим на примерах отражение в бухгалтерском учете операций по внутриведомственным расчетам.

Пример 1. Бюджетное учреждение в рамках внутриведомственных расчетов передает своему филиалу оборудование, относящееся к особо ценному имуществу. Балансовая стоимость — 500 000 руб. Амортизация по нему начислена в сумме — 30 000 руб.

В учете данные операции необходимо отразить проводками:

Пример 2. Головное учреждение в текущем финансовом году на лицевой счет обособленного подразделения перечислило денежные средства в сумме 55 000 руб. Источник — приносящая доход деятельность. Операции по перечислению и получению денежных средств осуществлялись в один и тот же день.

В учете необходимо сделать записи:

Пример 3. В рамках внутриведомственных расчетов обособленное подразделение 30 августа 2013 г. получило от головного учреждения ГСМ на сумму 30 000 руб. Извещение (ф. 0504805) поступило 13 сентября 2013 г.

Данную ситуацию в учете обособленного подразделения необходимо отразить следующим образом:

<*> Для учета учреждением (грузополучателем) полученных от поставщика материальных ценностей до момента получения извещения (ф. 0504805) и копий документов на отправленные ценности предназначен забалансовый счет 22 "Материальные ценности, полученные по централизованному снабжению". Пользование имуществом до получения указанных документов допускается обособленным подразделением (филиалом) бюджетного учреждения при наличии разрешения учреждения, его создавшего (п. 375 Инструкции N 157н).

Аналитический учет по счету ведется в порядке, установленном учреждением в рамках формирования учетной политики.

Несмотря на название данного забалансового счета, по мнению автора, применение его в рамках внутриведомственных расчетов не будет являться нарушением методологии учета.

Пример 4. Обособленное подразделение получило 1 августа от своего головного учреждения извещение (ф. 0504805) об отправке ему хозяйственного инвентаря на сумму 65 000 руб. (амортизация на него не начислялась, передаваемые объекты не являются особо ценным движимым имуществом). Имущество поступило в подразделение только спустя 16 дней после получения извещения (ф. 0504805) (16 августа).

В бухгалтерском учете обособленного подразделения данная ситуация отразится следующим образом:

<*> Согласно п. п. 150, 151 Инструкции N 157н аналитический учет нефинансовых активов в пути ведется по отдельным поставщикам на карточке количественно-суммового учета материальных ценностей (ф. 0504041). Учет операций по счету ведется в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071).

Закрытие счетов по внутриведомственным расчетам

При закрытии финансового года суммы завершенных в этом году внутриведомственных расчетов отражаются следующей корреспонденцией счетов (п. 144 Инструкции N 174н):

- закрытие счетов в части полученных внутриведомственных расчетов:

Дебет счета 0 304 04 000 "Внутриведомственные расчеты"

Кредит счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов";

- закрытие счетов в части переданных внутриведомственных расчетов:

Дебет счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов"

Кредит соответствующих счетов аналитического учета счета 0 304 04 000 "Внутриведомственные расчеты"

Отражение внутриведомственных расчетов в бухгалтерской отчетности

Согласно нормам Инструкции N 33н <5> данные по счету 0 304 04 000 отражаются почти во всех формах бухгалтерской отчетности:

- в балансе государственного (муниципального) учреждения (ф. 0503730). При заполнении этой формы необходимо помнить, что при отражении по строке 534 остатка по счету 0 304 04 000 "Внутриведомственные расчеты" дебетовый остаток по счету указывается со знаком минус (п. 19 Инструкции N 33н);

- в справке по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (п. 32 Инструкции N 33н). Эта справка формируется учреждением (обособленным подразделением) в составе форм годовой отчетности и отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ).

Учреждение формирует справку к балансу на основании данных по соответствующим счетам аналитического учета счетов 0 304 04 000 "Внутриведомственные расчеты", 0 304 06 000 "Расчеты с прочими кредиторами", 0 401 10 000 "Доходы текущего финансового года", 0 401 20 000 "Расходы текущего финансового года" в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 — 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 — 13);

- в отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737). Обороты по счету 304 04 000 отражаются в разд. 3 этой формы по строкам 821, 822 (п. 44 Инструкции N 33н);

- в отчете о финансовых результатах деятельности учреждения (ф. 0503721). По срокам 541 (542) отражаются суммы по данным кредитовых (дебетовых) оборотов, отраженных на соответствующих аналитических счетах счета 0 304 04 000 "Внутриведомственные расчеты" до заключительных оборотов по счетам при завершении отчетного финансового года (п. 53 Инструкции N 33н);

- в пояснительной записке к балансу учреждения (ф. 0503760). Показатели внутриведомственных расчетов по счету 0 304 04 необходимо указывать и в приложении к пояснительной записке "Сведения по дебиторской и кредиторской задолженности учреждения" (ф. 0503769) (п. 69 Инструкции N 33н);

- в справке по консолидируемым расчетам учреждения (ф. 0503725) (далее — справка (ф. 0503725)) (п. 23 Инструкции N 33н). Ее составляют головное учреждение и его обособленные подразделения для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности.

Она заполняется на следующие отчетные даты:

- на 1 апреля, 1 июля и 1 октября текущего года — в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности учреждения;

- на 1 января года, следующего за отчетным, — по денежным и неденежным расчетам;

- на иную отчетную дату, установленную головным учреждением, учредителем.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

- на соответствующих счетах счета 0 304 04 000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями. (Учет именно на этом счете и рассмотрен в статье.);

- на счетах 0 401 20 241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 0 401 10 180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица;

- на соответствующих счетах счета 0 304 06 000 "Расчеты с прочими кредиторами".

Справка (ф. 0503725) составляется отдельно по каждому указанному коду счета и по видам финансового обеспечения: собственные доходы учреждения (2), субсидия на выполнение государственного (муниципального) задания (4), субсидии на иные цели (5), бюджетные инвестиции (6), средства по обязательному медицинскому страхованию (7).

Обратите внимание! В сводной справке (ф. 0503725) по коду счета 0 304 04 000, составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 0 304 04 000 "Внутриведомственные расчеты", отраженных в графах 4, 5, должны быть равными между собой соответственно по каждой итоговой строке отчета "Итого", "В том числе по номеру счета", "Денежные расчеты", "Неденежные расчеты" (п. 29 Инструкции N 33н).

Обособленные подразделения: особенности учета

Если у фирмы имеется обособленное подразделение, то в этом случае бухгалтеру необходимо учесть особенности бухгалтерского и налогового учета. Как вести учет, если у фирмы несколько обособленных подразделений? От чего зависит организация учета? На практических примерах мы рассмотрим бухгалтерский учет расчетов между головной организацией и обособленным подразделением.

Статьей 55 Гражданского кодекса установлены правовые основы регулирования деятельности представительств и филиалов организаций. В целях организации бухгалтерского учета в организации, которая имеет филиалы либо иные обособленные подразделения, существует два основных подхода к учету имущества и текущих хозяйственных операций. В данном случае организация учета зависит от того, выделено или нет подразделение на отдельный баланс.

Выделять ли подразделение на отдельный баланс?

Понятие «отдельный баланс» было введено ПБУ 4/96 «Бухгалтерская отчетность организации». Однако данное ПБУ утратило силу, так как в соответствии с программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, Минфином было утверждено новое ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина России от 6 июля 1999 г. № 43н). Так, из данного положения исключили понятие отдельного баланса. Однако положение о том, что бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы) сохранилась.

Сегодня вопрос выделения подразделений на отдельный баланс является лишь внутренним вопросом фирмы, который определяет организационные аспекты установления методики ведения бухгалтерского учета в организации и взаимодействия бухгалтерских служб организации и ее подразделения.

это важно

Выбор конкретной методики (выделение или невыделение на отдельный баланс) не влияет на показатели бухгалтерской отчетности фирмы и не устанавливает дополнительных требований к ее формированию и представлению.

Следует также отметить, что выделение на отдельный баланс обособленных подразделений имеет последствия для целей налогообложения организации. Так, данный факт может иметь значение при исчислении ЕСН и налога на имущество организации. Например, в письме Минфина России от 29 марта 2004 г. № 04-05-06/27 финансисты указывают на то, что под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс. То есть и в целях налогообложения, фирме представляется самостоятельность в выборе критерия, в соответствии с которым устанавливается, выделено ли подразделение на отдельный баланс.

Бухгалтерский учет

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению предусмотрен счет 79 «Внутрихозяйственные расчеты».

Счет предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты).

К счету 79 могут быть открыты субсчета 79-1 «Расчеты по выделенному имуществу», 79-2 «Расчеты по текущим операциям».

Как правило, расчеты между обособленным подразделением и головной организацией сопровождаются выпиской авизо (извещения), которое составляется в двух экземплярах. К каждому авизо обязательно прилагаются копии первичных учетных документов, счетов-фактур и так далее, которые послужили основанием для отражения отдельной конкретной хозяйственной операции.

Если у фирмы несколько обособленных подразделений

В организациях, имеющих несколько обособленных подразделений, передача имущества может происходить не только между головной организацией и подразделением, но и между несколькими обособленными подразделениями внутри самой организации.

При этом счет 79 «Внутрихозяйственные расчеты» корреспондирует с одним и тем же счетом только в передающем подразделении — по дебету, а в принимающем подразделении — по кредиту. Так, передача основных средств, материалов и т. п. у передающего подразделения отражается проводкой:

Дебет 79-2 Кредит 10, 20, 23, 25, 26

У принимающего подразделения при принятии основных средств, материалов и т. п. делается запись:

Дебет 10, 20, 23, 25, 26 Кредит 79-2

Наличие текущего банковского счета

При организации учета расчетов с обособленными подразделениями, которые выделены на отдельный баланс, большое значение имеет наличие или отсутствие у обособленного подразделения отдельного текущего банковского счета. При наличии расчетного счета обособленное подразделение само формирует расходы и производит их оплату.

При отсутствии у обособленного подразделения текущего банковского счета, все расчетные операции проводятся через расчетный счет головной организации.

В бухгалтерском учете данные хозяйственные операции в головной организации отражаются проводками:

Дебет 79 Кредит 51

— оплачены материалы, услуги сторонних организаций;

Дебет 51 Кредит 79

— поступила оплата за реализованную продукцию;

В обособленном подразделении учет ведется следующим образом:

Дебет 08, 10, 15, 44, 20, 23 Кредит 60, 76

— приобретены основные средства и материалы, приняты услуги сторонних организаций и т. п.;

Дебет 60, 76 Кредит 79

— оплачены материалы, услуги сторонних организаций;

Дебет 62 Кредит 90

— реализована продукция;

Дебет 79 Кредит 62

— поступила оплата за реализованную продукцию.

В данной ситуации головная организация осуществляет все операции за обособленное подразделение (оплата счетов, контроль за зачислением выручки на расчетный счет и так далее), а учет расчетов по дебиторской и кредиторской задолженности ведется самостоятельно обособленным подразделением.

О необходимости проведения расчета через текущий банковский счет подразделение извещает головную организацию уведомительным авизо, который содержит информацию о получателе, его реквизитах, сумме и сроках платежа и т. д.

Налоговый учет

В целях налогообложения передача имущества подразделениям не имеет никаких последствий. Так для целей исчисления налога на прибыль в организации не возникает дохода в виде выручки. Для целей налога на добавленную стоимость не происходит реализации, так как отсутствует переход права собственности. Объясняется это тем, что и сама организация и ее подразделение являются одним юридическим лицом.

Добавим, что при исчислении налога на добавленную стоимость передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд может считаться объектом налогообложения. Однако данный объект возникает лишь в случае, когда расходы на данные товары (работы, услуги) не принимаются к вычету при исчислении налога на прибыль организаций (подп. 2 п. 1 статьи 146 НК РФ).

И. Соколова, ведущий методолог-консультант ЗАО «BKR-Интерком — Аудит»

Бухгалтерский учет в обособленных подразделениях

Налоговый и бухгалтерский учет в обособленных подразделениях коммерческих компаний и организаций в 2023 году пополнился рядом изменений и дополнений, связанных с общими изменениями в бухучете и введением Единого налогового платежа. Эти изменения необходимо обязательно учитывать при формировании первичной и налоговой отчетности уже в нынешнем году.

Что такое обособленное подразделение?

Обособленное подразделение (ОП) – это часть организации (2.11 НК РФ и 2.55 ГК РФ), которая:

- имеет отличный от головного офиса юридический адрес (в том же или другом регионе);

- работает в рамках хозяйственной политики «материнской» компании и представляет ее интересы;

- располагает оборудованными стационарными рабочими местами для сотрудников;

- работает более одного месяца.

Характерные отдельные представительства – отделения банков, магазины розничных торговых сетей, загородные складские комплексы, удаленные региональные офисы, локальные производства и т.п. По закону, любое юридическое лицо (ИП не могут создавать ОП!) может открыть и зарегистрировать любое количество обособленных подразделений.

ОП должны проходить государственную регистрацию в ИФНС (3. 83 НК РФ). По требованиям Налогового кодекса регистрируются только представительства и филиалы (ОП не требует регистрации – достаточно уведомления в налоговую). А по гражданскому кодексу регистрации подлежат любые обособленные подразделения (ОП проходит полную процедуру регистрации).

Вы можете сами выбрать способ регистрации, но помните: представители ФНС могут на свое усмотрение признать удаленные рабочие места обособленным подразделением или филиалом компании.

Стандартный процесс госрегистрации:

- орган управления головной компанией выносит решение о создании подразделения;

- директор издает приказ о создании ОП (название, основания, адрес, руководитель, срок постановки на учет);

- в компании разрабатывается положение об ОП (полномочия, виды деятельности, функции, управленческая структура и т.д.);

- в течение месяца компания должна уведомить налоговую инспекцию по месту нахождения ОП о его создании и подать нотариально заверенный пакет документов;

- в течение 5 дней ИФНС обязана зарегистрировать новое подразделение и уведомить об этом головную компанию.

В отличии от филиалов и представительств, ОП не является самостоятельным юридическим лицом, не указывается в ЕГРЮЛ, не имеет своего ИНН (использует номер головного офиса), не может заключать коммерческие сделки, выступать от лица головного офиса, подавать иски и представлять интересы в судах. Подразделению присваивается только индивидуальный КПП.

Бухучет обособленного подразделения

Правила и порядок ведения бухгалтерского учета ОП зависят от того, какими правовыми и финансовыми полномочиями его наделяет головной офис компании. Согласно действующему законодательству, подразделение может быть:

- Без собственного отдельного баланса

В этом случае ОП не имеет расчетного банковского счета и не ведет бухучет – оно работает в рамках налогового режима головного офиса, его хозяйственные показатели отражаются и суммируются в централизованном учете, первичная документация оформляется на имя компании, а расчеты по зарплате персонала производит «материнская» бухгалтерия.

- На самостоятельном балансе

Головной офис может выделить ОП на отдельный баланс (указывается в учредительных документах), открыть отдельный банковский счет и закрепить в учетной политике план разрешенных счетов, порядок ведения хоздеятельности, взаимодействий и предоставления отчетности. Такое подразделение может самостоятельно заключать коммерческие сделки, но обязано нанять бухгалтера и вести финансовую и имущественную отчетность, которую сдает в бухгалтерию материнской компании.

Важно! Любые обособленные предприятия (без выделенного баланса или с балансом) не являются самостоятельными юрлицами, обязаны работать и отражать результаты этой работы в рамках установленной политики головного офиса. При составлении бухгалтерской отчетности, централизованная бухгалтерия суммирует показатели всех самостоятельных и несамостоятельных подразделений.

Начиная с 2023 года практически все обязательные платежи перечисляются в бюджет в рамках ЕНП. Больше не нужно платить налоги и взносы отдельно по каждому обособленному подразделению.

Налоговый учет ОП и другие обязательные платежи

Коммерческие организации с обособленными подразделениями, согласно законодательным изменениям, с 2023 года переходят на уплату налогов на Единый налоговый счет в виде ЕНП (единым налоговым платежом), который затем распределяется ИФНС в соответствии с обязательствами налогоплательщика.

Компания с обособленными подразделениями обычно уплачивает:

- Налог на прибыль – зачисляется в бюджет региона регистрации ОП. Декларация подается по каждому ОП + общая декларация головного офиса.

- НДФЛ – если ОП имеет собственный баланс, получает доход по сделкам, а сотрудники получают зарплату по месту работы. В этом случае подразделение подает расчет 6-НДФЛ и РСВ (для ОП с самостоятельным балансом).

- Налог на имущество – если на самостоятельном балансе ОП есть недвижимое и движимое имущество, которое зарегистрировано по его юридическому адресу.

- Транспортный налог – если в ОП на официальном балансе есть автомобили.

НДС уплачивают только юридические лица. Головная компания НДС платит, ОП — юрлицом не является, налог не платит и декларацию не подает.

Кроме налогов, обособленные подразделения с собственным балансом и расчетным счетом обязаны платить ежемесячные страховые вносы, если сами выплачивают зарплату и вознаграждения штатным сотрудникам. ОП должно подать отчет по данным о физлицах не позднее 25 числа месяца, который следует за отчетным.

Порядок и особенности уплаты налогов

При ЕНП, компания обязана внести платеж через Личный кабинет на сайте ФНС (ИНН + сумма платежа) или через платежное поручение (сумма, статус, КПП и ИНН плательщика, реквизиты, БИК и номер счета банка-получателя, адрес получателя платежа. КБК, ОКТМО и т.д.).

Для компаний с ОП, которые в этом году обязаны перечислять налоговые платежи в старом порядке, необходимо оформить платежное поручение на КБК конкретного платежа (реквизиты ЕНС, КБК, ОКТМО, КПП, сумма платежа). Платежки составляются по каждому подразделению (либо через одно – ответственное).

Важно! Вместо налоговых деклараций теперь необходимо подать в ИФНС по месту регистрации материнской компании уведомление об исчисленных суммах налога (по головной организации и каждому ОП – отдельные данные). Отчетность по налогам сдается до 25 числа, а уплата налоговых платежей производится до 28 числа месяца. С 2024 года все юридические лица обязаны будут перейти на уплату налогов через ЕНП.

Таким образом, обособленное подразделение не является юридическим лицом и может заниматься хозяйственной деятельностью только в рамках экономической и налоговой политики материнской компании. Такое подразделение не ведет собственного бухгалтерского и налогового учета, а показатели его работы просто суммируются с показателями деятельности центрального офиса.

В то же время, по решению головного офиса, подразделение может быть переведено на выделенный баланс, получает относительную свободу действий и может само вести коммерческую деятельность. В этом случае, бухгалтерская и налоговая отчетность для него обязательна, что усложняет контроль и администрирование работы бухгалтерии.

Если вам необходимо открыть, зарегистрировать и обеспечить юридически безупречный бухгалтерский учет и налогообложение компании с обособленными подразделениями в Москве обратитесь за помощью к профессионалам компании ЦБО Бизнес Партнер. Наши бухгалтеры хорошо ориентируются в действующем законодательстве, помогут вам подготовить решение по организации ОП, быстро зарегистрировать его, организовать работу бухгалтерии и наладить бухучет так, чтобы исключить претензии сотрудников ФНС.

Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- филиалу ООО «Аврора Юг» за поставленные товары в сумме 118 000 руб.;

- головной организации ООО «Быстрый» за оказанные услуги в сумме 11 800 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение товаров у филиала | |||||||

| 16 июля | 41.01 | 60.01 | 100 000 | 100 000 | 100 000 | Принятие к учету товаров | Поступление (акт, накладная) — Товары (накладная) (Склад Товары в пути) |

| 19.03 | 60.01 | 18 000 | 18 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 16 июля | — | — | 118 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 18 000 | Принятие НДС к вычету | ||||

| — | — | 18 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Поступление товаров на склад | |||||||

| 17 июля | 41.01 | 41.01 | — | Поступление товаров на склад | Перемещение товаров — вкладка Товары (Склад Основной — Товары в пути) |

||

| Отражение в учете услуг по доставке товаров обособленным подразделением перевозчика | |||||||

| 17 июля | 41.01 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на услуги по доставке | Поступление доп. расходов |

| 19.04 | 60.01 | 1 800 | 1 800 | Принятие к учету НДС | |||

| Регистрация СФ перевозчика | |||||||

| 17 июля | — | — | 11 800 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 1 800 | Принятие НДС к вычету | ||||

| — | — | 1 800 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

| Перечисление оплаты поставщику | |||||||

| 31 июля | 60.01 | 51 | 118 000 | 118 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Перечисление оплаты перевозчику | |||||||

| 31 июля | 60.02 | 51 | 11 800 | 11 800 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Корректировка расчетов между головной организацией и ее подразделением | |||||||

| 31 июля | 60.01 | 60.02 | 11 800 | 11 800 | 11 800 | Корректировка взаиморасчетов ГО и ОП | Корректировка долга — Зачет авансов |

| Сверка расчетов | |||||||

| 31 июля | — | — | Сверка взаиморасчетов ГО и ОП | Акт сверки расчетов — С обособленными подразделениями |

|||

Приобретение товаров у филиала

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или по учетным ценам (план счетов 1С).

В стоимость товаров не включается входящий НДС, т. к. он подлежит вычету. Но если использование товаров производится для деятельности, не облагаемой НДС, то входящий НДС также включается в фактическую стоимость (п. 6 ПБУ 5/01).

Учет в 1С

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки – Поступления (акты, накладные) – кнопка Поступление – Товары (накладная) .

Данный документ можно не только ввести вручную по бумажной накладной поставщика, но и загрузить из накладной в формате Exсel.

А если у организации и ее поставщика подключен ЭДО, то они могут обмениваться электронными документами.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по нашему примеру.

Шапка документа

- Контрагент – ООО «Аврора Юг», т. е. филиал от которого получены товары и которому будет произведена оплата. PDFИзучить подробнее Особенности заполнения обособленного подразделения в справочнике Контрагенты.

- ссылка Грузоотправитель и грузополучатель :

- Грузоотправитель – ООО «Аврора Юг», т. е. филиал продавца, заполняется автоматически.

При выборе филиала в поле Контрагент не понадобится делать отдельный документ Корректировка долга , а данные в Книге покупок будут заполнены корректно.

- Контрагент – головная организация продавец;

- ссылка Грузоотправитель и грузополучатель :

- Грузоотправитель – Другой, и указать вручную обособленное подразделение продавца. PDF

- Склад – Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

- Вид договора – С поставщиком;

- Цена в — руб., т. е. валюта, в которой заключен договор.

В табличной части указываются приобретаемые товары.

Проводки по документу

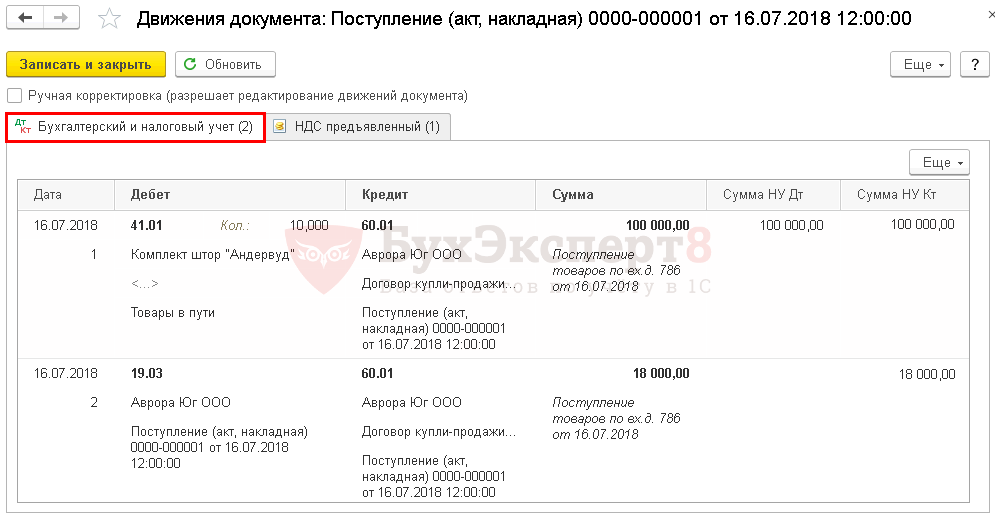

Документ формирует проводки:

- Дт 41.01 Кт 60.01 – товары приняты к учету;

- Дт 19.03 Кт 60.01 – НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. складской документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4. Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная) . PDF

Приходный ордер по форме М-4 оформляется материально-ответственным лицом в день передачи товаров на склад на основании документа ТОРГ-12 от поставщика.

Вместо оформления ордера по форме М-4 допускается проставление на счете, ТОРГ-12 штампа об оприходовании товаров на склад, если это закреплено в Учетной политике (Постановление Госкомстата РФ от 30.10.1997 N 71а, Письмо Минфина РФ от 29.10.2002 N 16-00-14/414).

В нашем примере перевозка товаров осуществляется сторонним перевозчиком и товары поступят на склад только на следующий день, поэтому для оприходования товаров на склад лучше воспользоваться возможностью проставления штампа на накладной ТОРГ-12 либо корректировать дату вручную в печатной форме приходного ордера М-4.

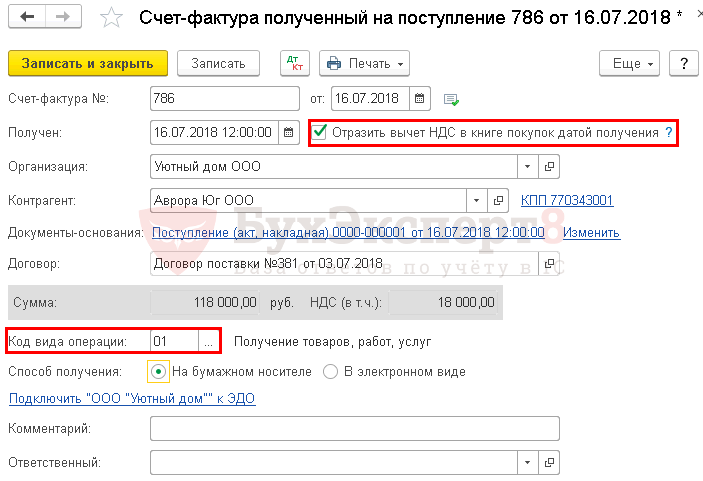

Регистрация СФ поставщика

- товары приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- товары приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

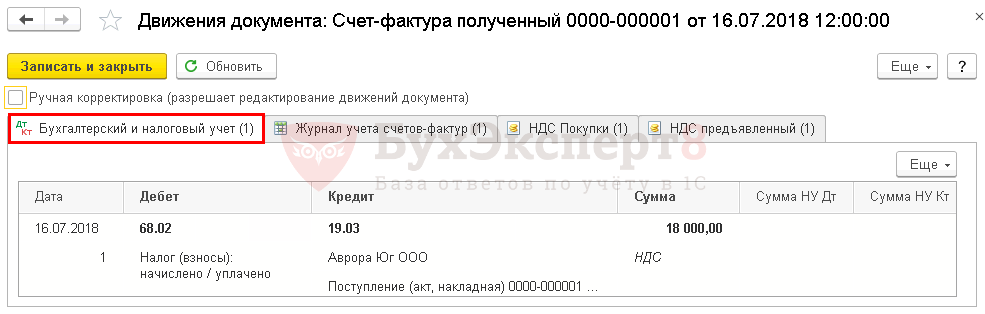

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 – НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок PDF. Она заполняется на основании полученного СФ от поставщика:

- Наименование продавца , гр. 9 – головная организация, в нашем примере ООО «Аврора»;

- ИНН/КПП продавца , гр. 10:

- ИНН – данные головной организации, 7722617211;

- КПП – данные филиала, 770343001.

Декларация по НДС

В декларации сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

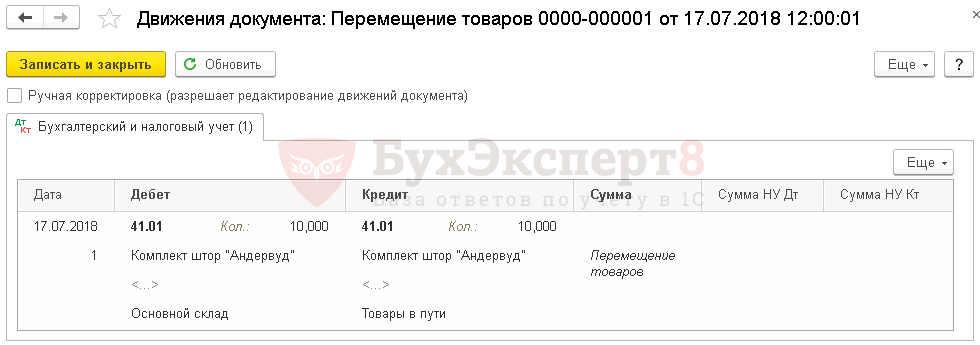

Поступление товаров на склад

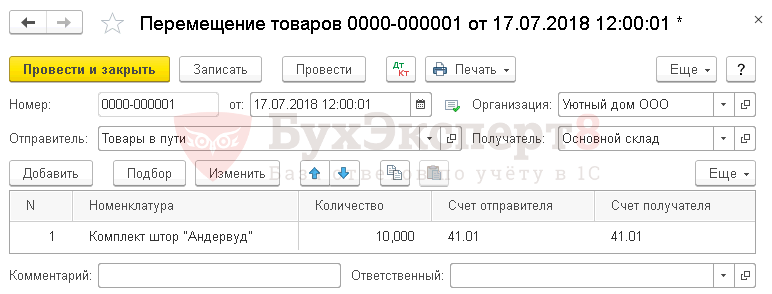

В нашем примере право собственности на товары перешло к нашей Организации в момент их отгрузки со склада поставщика. В результате товары были приняты к учету с помощью документа Поступление (акт, накладная) на виртуальный склад Товары в пути.

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад — Склад — Перемещение товаров .

Также данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании выбрав Перемещение товаров .

Рассмотрим особенности заполнения документа Перемещение товаров по примеру.

Шапка документа

- от — дата фактического поступления товаров на склад;

- Отправитель — виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути;

- Получатель — склад, на который поступают товары, например, Основной склад .

Табличная часть

- Номенклатура – наименование товара;

- Количество – количество товаров, поступивших на склад;

- Счет отправителя и Счет получателя – счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленных для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары, и не отличаются в зависимости от склада хранения – поле Склад в регистре не заполнено. PDF

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 – фактическое поступление товаров на склад организации. В нашем примере только в количественном выражении. PDF

Если ведется только количественный учет по складам, то сумма в проводках не отображается.

Изучить подробнее Настройки параметров учета

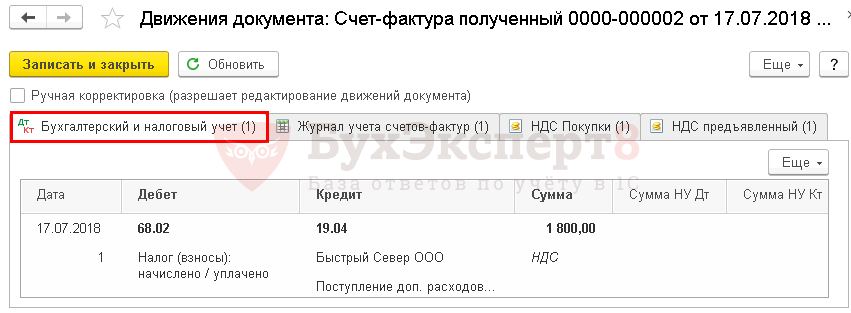

Отражение в учете услуг по доставке товаров обособленным подразделением перевозчика

- суммы, уплачиваемые поставщикам;

- таможенные пошлины;

- расходы на транспортировку и иные затраты, связанные с приобретением МПЗ;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ и т.д.

- включаются в стоимость ТМЦ, т. е. в Дт счета 41 «Товары» (план счетов 1С) – в нашем примере;

- включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца по формуле среднего процента (п. 13 ПБУ 5/01, п. 83-89, 228 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С);

- включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца полностью ( только для организаций, применяющих упрощенные способы ведения бухгалтерского учета) (п. 5, 6, 13 ПБУ 5/01, п. 83-89, 223, 226-228 Методических указаний, утв. Приказом Минфина РФот 28.12.2001 N 119н, план счетов 1С).

- как стоимость товаров в соответствии с договором;

- как стоимость товаров, в которую включены расходы, связанные с их приобретением (ТЗР) – в нашем примере.

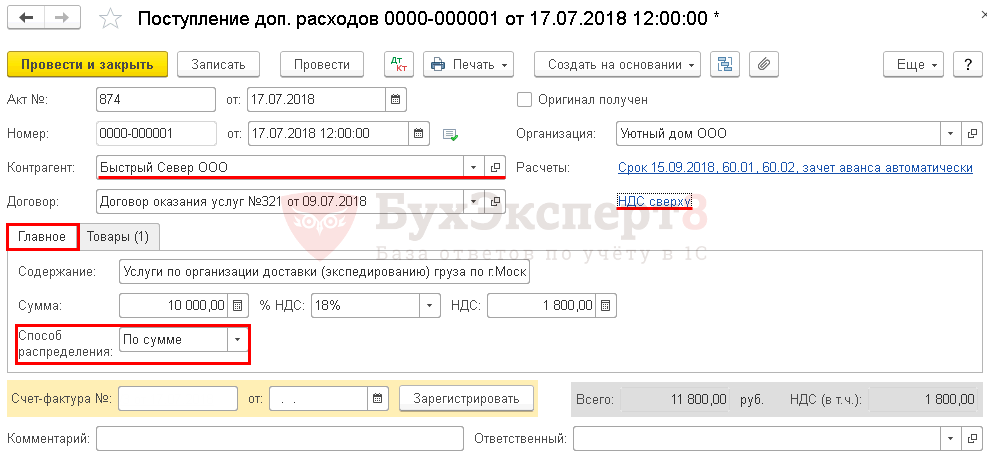

Дополнительные расходы, которые включаются в стоимость товаров, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании .

Шапка документа

- Контрагент – организация, оказавшая услуги по доставке. В нашем примере это сторонняя компания – обособленное подразделение ООО «Быстрый Север». Автоматически будет заполнен поставщик товаров, поэтому аналитику надо поменять вручную и указать нужного контрагента. PDF

Табличная часть

На вкладке Главное указывается:

- Содержание — наименование услуги, в нашем примере – Услуги по организации доставки (экспедированию) груза по г.Москве.

- Сумма — сумма затрат на доставку – 10 000 руб. указывается стоимость услуг без НДС, потому что в документе по ссылке Цены в документе выбрана аналитика НДС сверху.

- Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми товарами. Может принимать значения:

- По сумме – т. е. пропорционально стоимости ТМЦ (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

На вкладке Товары указываются товары, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная) , если доставка относится к нескольким документам поступления товаров.

Вкладка заполняется автоматически, если документ создан на основании документа Поступление (акт, накладная) :

- Счет учета (БУ) — 41.01, счет учета доп. расходов в БУ;

- Счет учета (НУ) — 41.01, счет учета доп. расходов в НУ;

- Счет НДС — 19.04 «НДС по приобретенным услугам».

- графа Доп. расходы — в нашем примере не заполняется.

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — стоимость доп. расходов включена в стоимость товаров;

- Дт 19.04 Кт 60.01 — НДС по доп. расходам принят к учету.

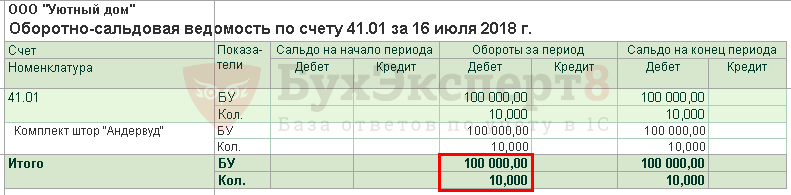

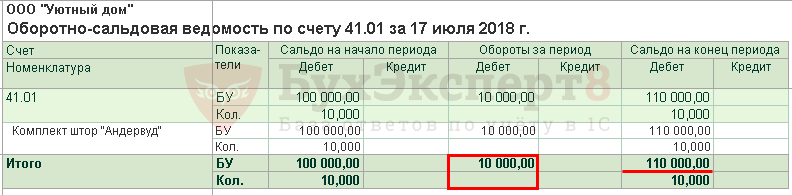

Проверка стоимости приобретенных товаров

Проверку сформированной стоимости товаров можно осуществить через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

Стоимость приобретения товаров:

Дополнительные расходы по доставке товаров на склад:

Контроль

Регистрация СФ перевозчика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление доп. расходов и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление доп. расходов .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Оформления СФ и принятия НДС к вычету при приобретении услуг через обособленное подразделение имеют свои особенности. PDF

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок PDF. Она заполняется на основании полученного СФ от поставщика:

- Наименование продавца, гр. 9 – головная организация, в нашем примере ООО «Быстрый»;

- ИНН/КПП перевозчика , гр. 10:

- ИНН – данные головной организации, 7722064510;

- КПП – данные обособленного подразделения, 500745003.

Декларация по НДС

В декларации сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

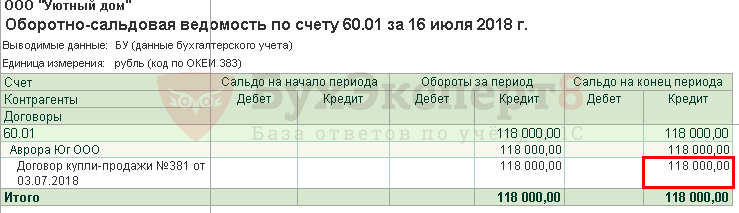

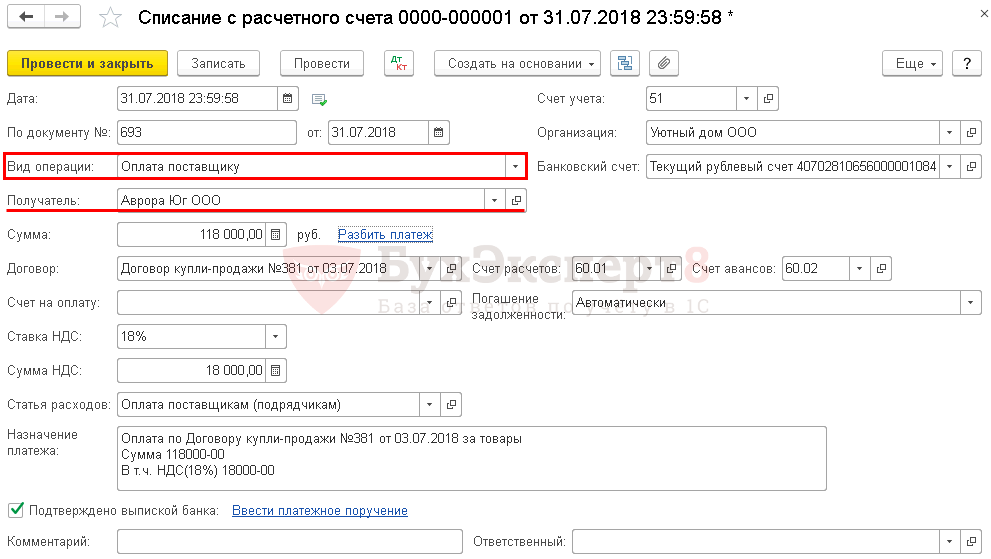

Перечисление оплаты поставщику

В момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.01. Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

В соответствии с договором оплата должна происходить в адрес филиала ООО «Аврора Юг».

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

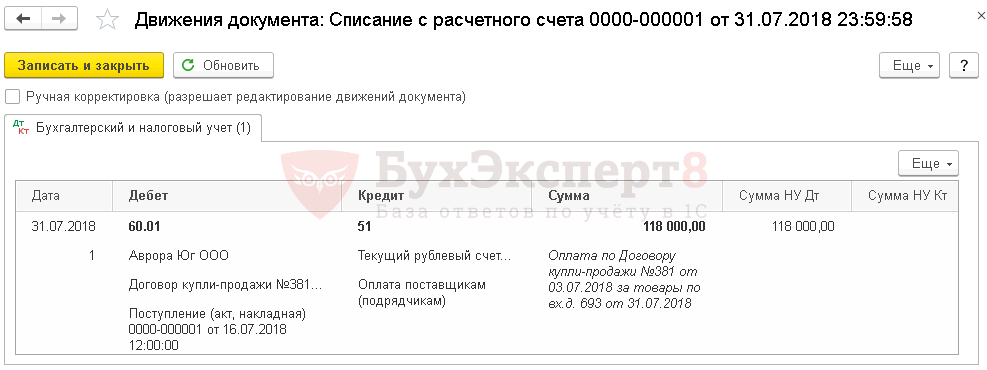

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 51 – задолженность перед поставщиком погашена.

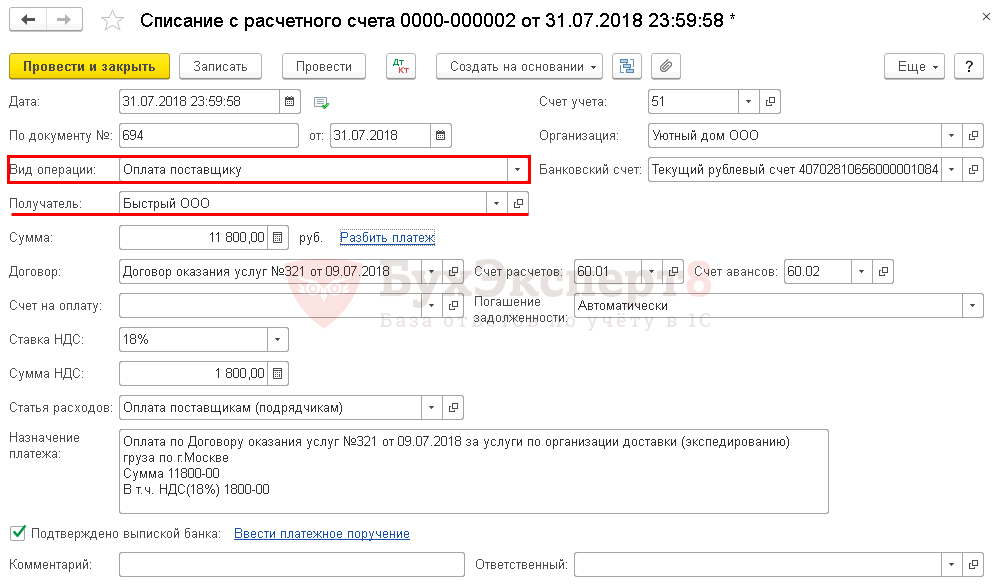

Перечисление оплаты перевозчику

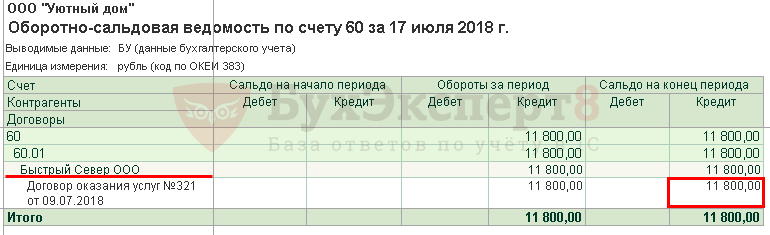

В момент отражения в учете услуг по доставке товаров образовалась кредиторская задолженность перед перевозчиком по Кт 60.01. Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

В соответствии с договором оплата должна происходить в адрес головной организации ООО «Быстрый», а услуги были оказаны обособленным подразделением ООО «Быстрый Север».

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление доп. расходов по кнопке Создать на основании .

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 – задолженность перед перевозчиком погашена.

Обратите внимание, что проводка сформирована в виде перечисления аванса перевозчику, а не погашения ему задолженности, т. е. по Дт 60.02 «Расчеты по авансам выданным». Но это «технический» аванс, выданный перевозчику.

Это происходит из-за того, что в документе Поступление доп. расходов в качестве контрагента указано обособленное подразделение ООО «Быстрый Север», а в документе Списание с расчетного счета – головная организация ООО «Быстрый» — в базе это два отдельных контрагента. Поэтому 1С «не распознает» задолженность перед головной организацией и определяет перечисление ей как аванс.

Корректировка расчетов между головной организацией и ее подразделением

В результате отражения услуг по доставке и оплаты за них сформировалось развернутое сальдо по субсчетам к счету 60:

- кредиторская задолженность по Кт 60.01, контрагент обособленное подразделение ООО «Быстрый Север»;

- дебиторская задолженность по Дт 60.02, контрагент головная организация ООО «Быстрый».

Проверку можно провести через раздел Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

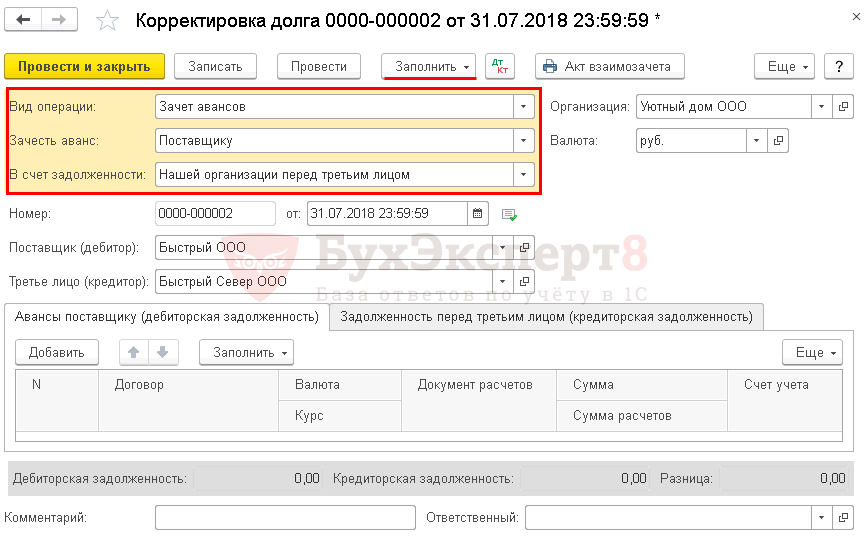

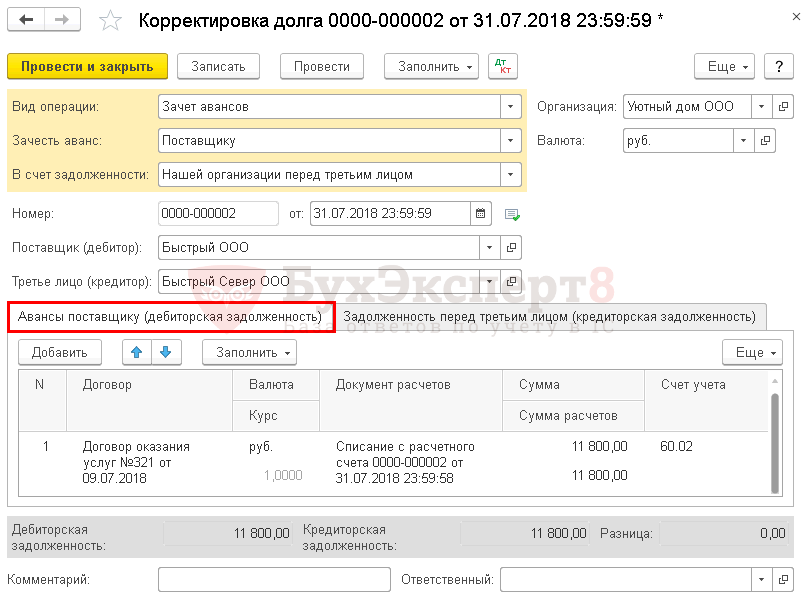

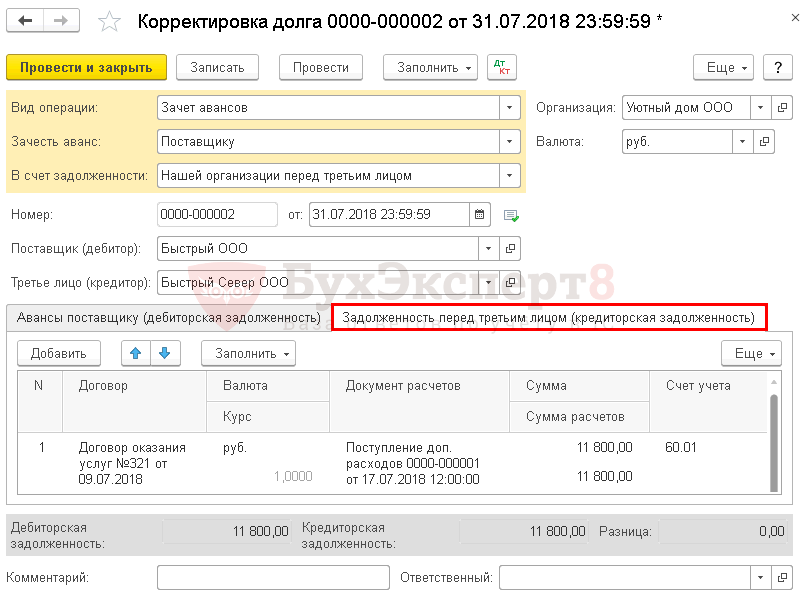

Для того чтобы «схлопнуть» сальдо, т. к. это одно и то же юридическое лицо, необходимо провести корректировку расчетов между головной организацией и ее подразделением через документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга – кнопка Создать .

Шапка документа

- Зачесть аванс – Поставщику;

- В счет задолженности – Нашей организации перед третьим лицом;

- Поставщик (дебитор) – головная организация ООО «Быстрый»;

- Третье лицо (кредитор) – обособленное подразделение ООО «Быстрый Север».

Табличную часть можно заполнить автоматически по кнопке Заполнить – Заполнить все задолженности остатками по взаиморасчетам .

Табличная часть

- Вкладка Авансы поставщику (дебиторская задолженность) ;

- вкладка Задолженность перед третьим лицом (кредиторская задолженность) .

Документ формирует проводку:

- Дт 60.01 Кт 60.02 – корректировка расчетов между головной организацией и ее подразделением.

Контроль

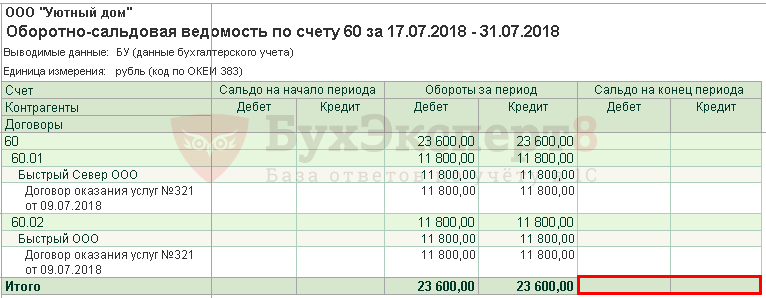

После проведения документа Корректировка долга ОСВ по счету 60 имеет вид:

Сальдо на конец периода отсутствует, корректировка расчетов между обособленным подразделением ООО «Быстрый Север» и головной организацией ООО «Быстрый» осуществлена.

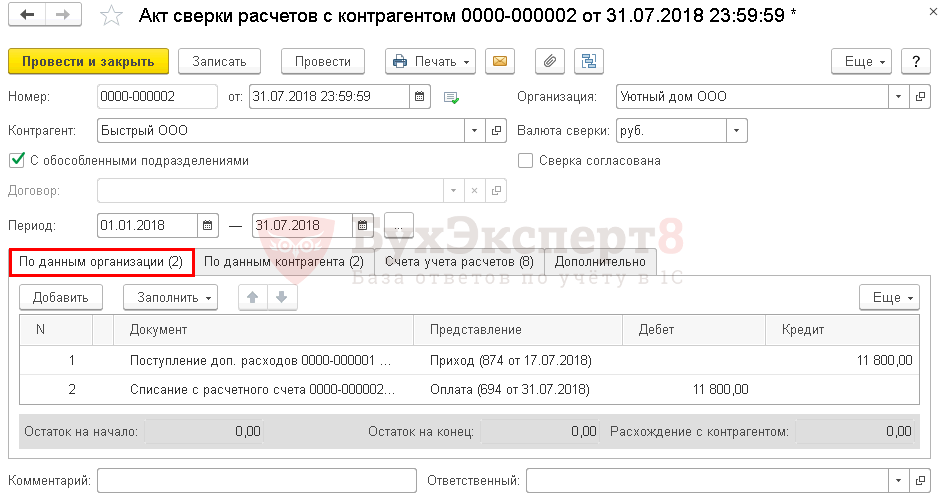

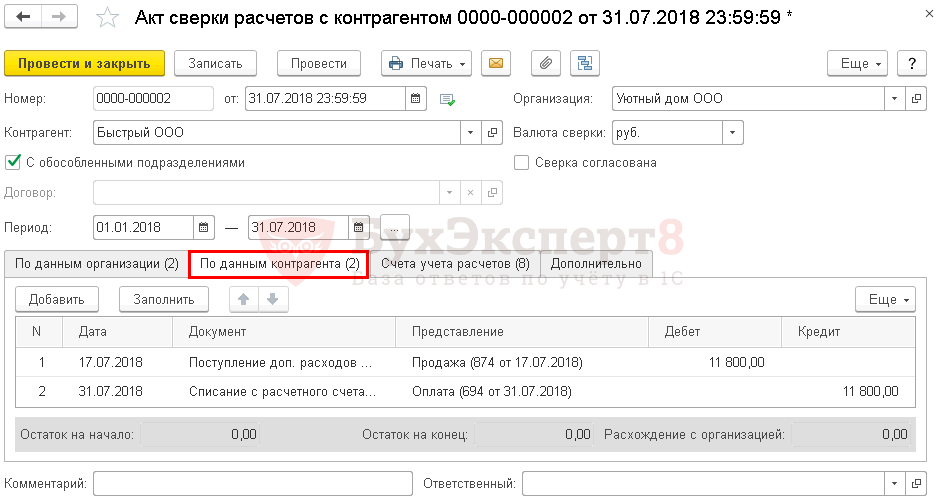

Сверка расчетов

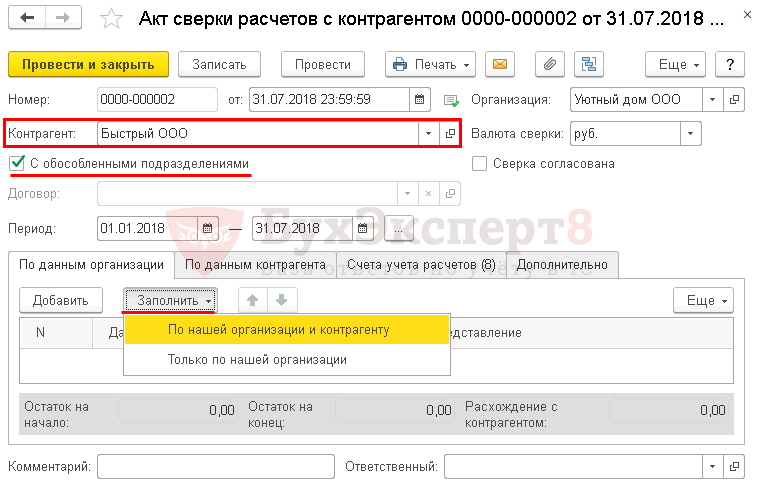

Рассмотрим особенности проведения в 1С сверки с контрагентами, в операциях которых участвуют головная организация и обособленное подразделение.

Сверка расчетов между контрагентами оформляется документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать .

Шапка документа

- Контрагент — головная организация, в нашем примере ООО «Быстрый»;

- флажок С обособленными подразделениями – устанавливается, чтобы операции с головной организацией и с обособленным подразделением были отражены в акте сверки;

- флажок Сверка согласована – проставляется, когда получено подтверждение по сверке от контрагента. В нашем примере еще не получено;

- Период – период, за который формируется акт сверки.

Табличная часть

Документ можно заполнить автоматически по кнопке Заполнить – По нашей организации и контрагенту .

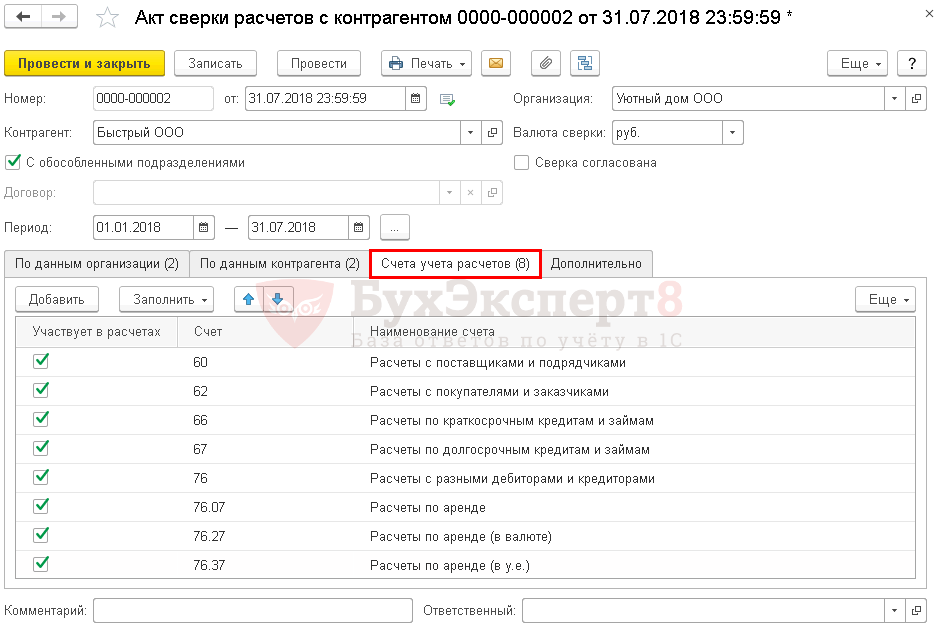

- вкладка Счета учета расчетов ;

- вкладка По данным организации ;

- вкладка По данным контрагента ;

- вкладка Дополнительно :

- флажок Разбить по договорам при формировании акта сверки по головной организации с обособленными подразделениями не устанавливается, чтобы не было задвоения оборотов.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. Акта сверки расчетов.

Бланк можно распечатать по кнопке Печать – Акт сверки или Акт сверки (с печатью и подписью) документа Акт сверки расчетов с контрагентами . PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Импорт товаров из ЕАЭС отличается от импорта из третьих стран.Обособленные подразделения (филиалы) налогоплательщиками НДС не являются и своего ИНН.Транспортно-заготовительные расходы связаны с заготовкой и доставкой материальных ценностей: сырья..

(5 оценок, среднее: 5,00 из 5)