Формы отчетов в Росстат и штрафы за несданную статотчетность

Отчетность в Росстат должны сдавать организации и ИП, филиалы и представительства иностранных компаний, которые работают в РФ и госорганы. Компании МСП отчитываются по упрощенной форме.

Действующих форм отчетности в Росстат более 300. Но, не все их нужно сдавать каждой компании. Только три формы сдают почти все, это:

П-3 — «Сведения о финансовом состоянии организации» (сдается ежемесячно или ежеквартально).

П-4 — данные о численности и заработной плате работников компании (сдается ежемесячно или ежеквартально).

П-4 (НЗ) — «Сведения о неполной занятости и движении работников (сдается ежеквартально)

Какие формы отчетов нужно предоставлять в Росстат в 2023 году

Приказами Росстата от 29 июля 2022 г. № 532 и 30.11.2022 № 872 утверждены новые формы статнаблюдения за численностью, условиями и оплатой труда работников, потребностью организаций в работниках по профессиональным группам, составом кадров государственной гражданской и муниципальной службы.

Отчеты, которые сдаются за 2022 год

1-Т «Данные о численности и зарплате работников».

Отчитываются те компании, которые не сдают форму П-4 и у них средняя численность работников за год не превысила 15 человек. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ.

1-Т (условия труда) «Сведения об условиях труда и компенсациях на вредной и опасной работе»

Сдают компании из тех отраслей, которые приведены на самом бланке формы. Это: сельское и лесное хозяйство, рыболовство и охота, добыча ископаемых, утилизация отходов и т.д.

№ 1-Т(ГС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе государственных гражданских служащих»

№ 1-Т(МС) «Сведения о численности и фонде заработной платы, дополнительном профессиональном образовании, кадровом составе муниципальных служащих»

1-Т (проф) «Информация о численности работников и потребности в них по профессиональным группам».

Сдают компании, попавшие в выборку и получившие уведомление о необходимости сдать отчет

Отчеты, которые сдаются за первый квартал 2023 года

№ ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала»

Отраслевые компании. Форма отчеты выбирается по отрасли.

№ ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала»

№ ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала»

№ ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала»

№ ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала»

№ П-4(НЗ) «Сведения о неполной занятости и движении работников»

Сдают компании, в которых численность работников и за предыдущий год превысила 15 человек. Учитывают всех работников, в том числе совместителей и тех, кто трудится по договору ГПХ. Новая компания отчитывается в любом случае, независимо от численности работников.

Отчеты, который сдаются ежемесячно с 2023 года

П-4 «О численности и зарплате»

Коммерческие и некоммерческие организации всех форм собственности и видов деятельности. Исключение – субъекты МСП.

1-З «Анкета выборочного обследования рабочей силы»

Компании, вошедшие в выборку Росстата.

1-ПР «О забастовке и возобновлении работы».

Компании, работники которых объявили забастовку.

З-Ф «Информация о просроченной задолженности по зарплате».

Сдается с февраля 2023 года компаниями, у которых есть долги по выплате зарплаты.

Формат отчетности в Росстат

Отчетность Росстат сдается только в электронном виде:

- по ЭДО;

- через онлайн-сервисы и приложения Росстата;

- через сайт Госуслуги.

Как узнать какие именно отчеты сдавать

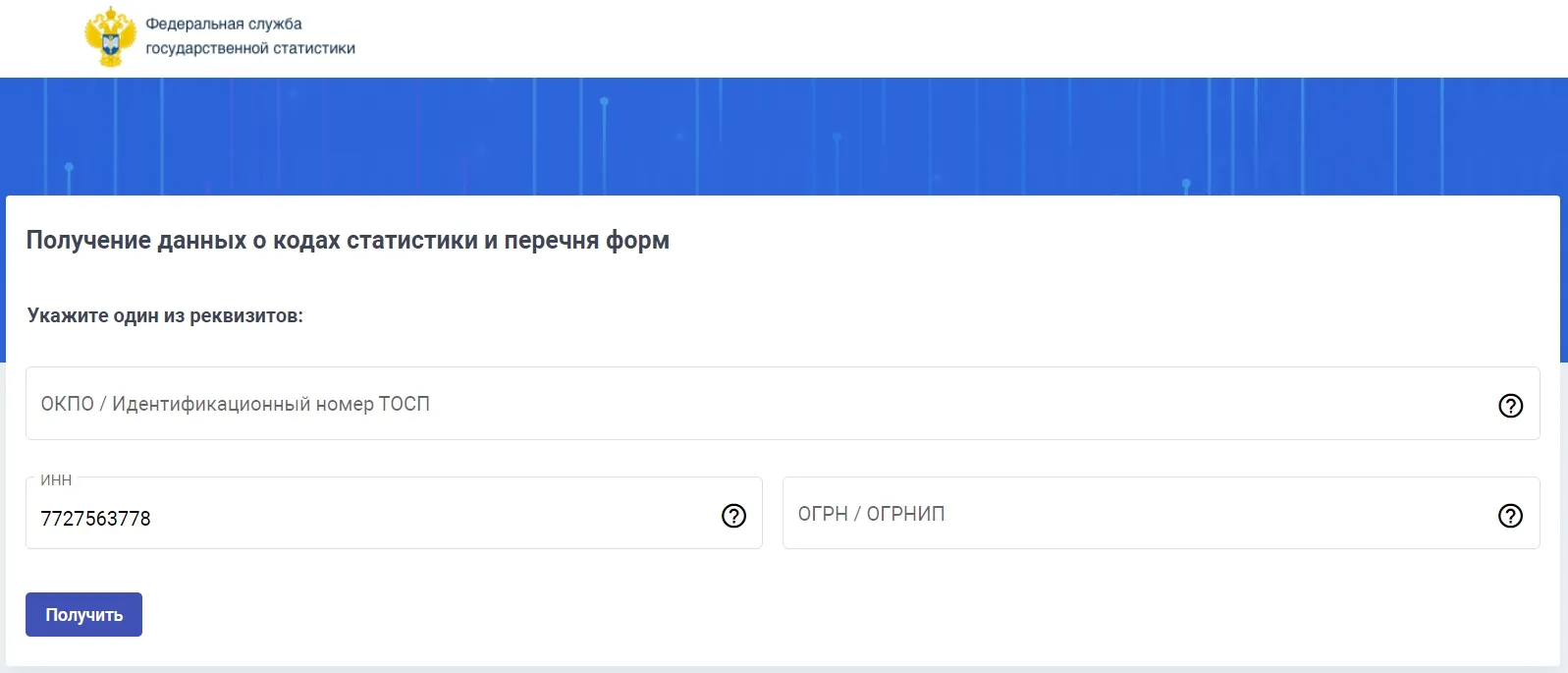

Если есть сомнения, нужно отчитываться или нет, на сайте Росстата по ИНН можно получить список форм, по которым нужно отчитаться.

Зайдите в специальный сервис, разработанный ведомством, в раздел «Получение данных о кодах статистики и перечня форм». Далее введите свой ИНН и получите список отчетов для своей компании.

Сроки сдачи отчетности в Росстат

Календарь отчетности формируется Росстатом на основе Табеля статнаблюдения. Сроки сдачи отчетов разные и часто «плавающие», надежнее всего их проверять в календаре Росстата на его сайте.

Для тех отчетов, которые сдают почти все компании, сроки закреплены в нормативных документах.

Сроки сдачи П-4 (НЗ)

Отчет по форме П-4 (НЗ) подается каждый квартал. Крайний день сдачи — 8 число месяца, который следует за отчетным кварталом. Если этот день попадает на выходные, дата переносится на ближайший рабочий день.

В 2023 году отправить отчет по форме П-4 (НЗ) нужно не позже следующих дат:

- 1 квартал 2023 — до 10.04.2023;

- 2 квартал 2023 — до 10.07.2023;

- 3 квартал 2023 — до 09.10.2023;

- 4 квартал 2023 — до 08.01.2024.

Сроки сдачи П-3

Форма П-3 «Сведения о финансовом состоянии организации», утвержденная Приказом Росстата № 536 от 29.07.2022, сдается:

- ежемесячно с 1-го рабочего дня по 28-ое число после отчетного периода;

- или ежеквартально с 1-го рабочего дня по 30-ое число после отчетного периода.

Сроки сдачи П-4

Форма П-4 — данные о численности и заработной плате работников компании сдается в зависимости от категории организации ежемесячно или ежеквартально:

- с 1-го рабочего дня по 15-ое число после окончания отчетного квартала или месяца,

Во всех случаях датой сдачи отчета считается то дата отправки документов.

Штрафы за несдачу отчетности в Росстат

КоАП РФ в статье 13.19 КоАП РФ предусматривает ряд штрафов за непредоставление отчетности в статистику.

- от 10 000 до 20 000 рублей — для должностных лиц;

- от 20 000 до 70 000 рублей — для юридических лиц.

За повторное нарушение, размеры штрафов повышаются:

- от 30 000 до 50 000 рублей — для должностных лиц;

- от 100 000 до 150 000 рублей — для юридических лиц.

Аналогичная ответственность предусмотрена за предоставление недостоверных показателей в статистику.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Статистическая отчётность в 2022 году

Отчитываться приходится всем организациям и индивидуальным предпринимателям, но крупному бизнесу чаще и больше. Средний и малый бизнес проверяют выборочно .

Росстат периодически формирует выборку по малому бизнесу, и если вы в неё попадёте, пришлёт требование по адресу регистрации ИП или организации. Можно и самостоятельно на сайте Росстата проверить, надо ли вам сдавать статистическую отчётность, и какую. Перейдите по ссылке , введите свои данные и нажмите «Получить». Информацию по каждому обособленному подразделению проверяйте отдельно от головной компании, потому что есть формы, которые заполняются по каждому подразделению отдельно и по организации без них.

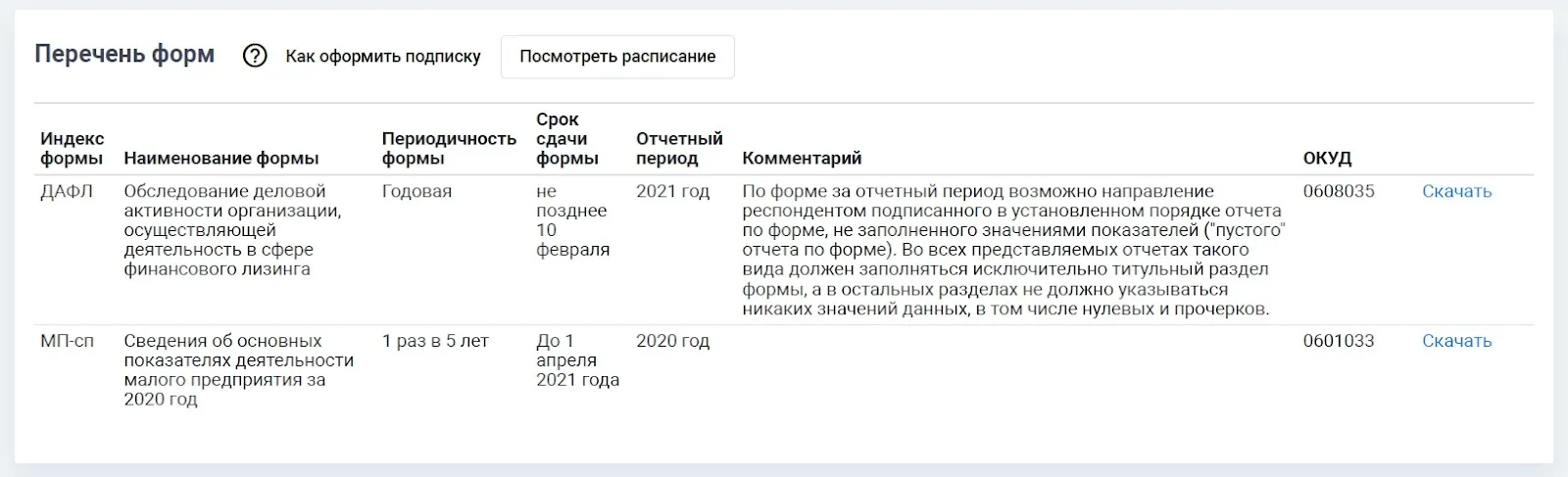

После того как система выдаст результаты запроса прокрутите страницу вниз до конца. Там увидите формы, которые надо сдавать: название отчета, сроки сдачи. Там же можно скачать бланк формы для заполнения.

Если увидите надпись « Не найдены формы статистической отчётности», значит пока вам ничего не надо сдавать. Но на практике можно столкнуться с тем, что система не выдала никаких отчётов, а через какое-то время они появились, но предприниматель об этом не знал, и в результате пришло письмо со штрафом. Чтобы не было таких ситуаций, рекомендуем проверять сайт ежемесячно.

Раз в пять лет Росстат проводит сплошную перепись субъектов малого и среднего бизнеса, и тогда отчитываться должны все. Последнее сплошное наблюдение было в 2021 году, следующее будет в 2026 году. При сплошном наблюдении все предприниматели должны заполнить анкету и сдать формы № МП-сп или № 1-предприниматель.

Вы можете узнать, надо ли вам участвовать в переписи, по той же ссылке, где смотрели формы. Если в перечне помимо основных форм будут ещё формы № МП-сп или № 1-предприниматель, значит вы участник переписи.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Какие формы надо сдавать в Росстат

Всего форм более двухсот, но каждая компания и ИП заполняют свои отчёты. Перечень форм зависит от вида деятельности и размера бизнеса. Например, среднему бизнесу по производству мебели в 2022 году надо сдать 24 формы. Вот некоторые из них.

Единоразово за 2021 год:

- 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов»;

- 12-Ф «Сведения об использовании денежных средств»;

- 1-натура БМ «Сведения о производстве, отгрузке продукции и балансе производственных мощностей»;

- 1-предприятие «Основные сведения о деятельности организации»;

- 1-Т «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда»;

- 11 (0602001) «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов»;

- 7-травматизм «Сведения о травматизме на производстве и профессиональных заболеваниях»;

- 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)»;

- П-4 (НЗ) «Сведения о неполной занятости и движении работников»;

- ежемесячно:

- 1-цены производителей «Сведения о ценах производителей промышленных товаров (услуг)»;

- 3-Ф «Сведения о просроченной задолженности по заработной плате»;

- П-4 «Сведения о численности и заработной плате работников»

А малому бизнесу в сфере розничной торговли, который попал в выборку, придётся сдавать всего 2 отчёта каждый квартал:

- 3-торг (ПМ) «Сведения об обороте розничной торговли малого предприятия»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

При этом если по какой-то из форм у вас отсутствуют показатели, отчёт всё равно надо сдавать — нулевой. Полный перечень форм, которые надо сдавать именно вам, можно узнать на сайте Росстата .

В каком виде сдавать статистическую отчётность

С января 2022 года все без исключения сдают статистическую отчётность в электронном виде с ЭЦП. Порядок предоставления данных в электронной форме определяется постановлением Правительства Российской Федерации от 18 августа 2008 г. № 620.

Для заполнения отчётов и передачи их в электронном виде есть offline-модуль, который можно скачать на сайте Росстата. Чтобы пользоваться модулем, надо зарегистрироваться в системе WEB-сбора и иметь свою учётную запись. Для этого в территориальном Росстате нужно оформить заявку на предоставление отчётности в электронном виде. К заявке приложить сертификат электронной подписи, чтобы статистика при получении отчётности смогла проверить достоверность ЭЦП.

Схематично порядок действий по установке и использованию модуля в инструкции Росстата представлен так:

Подробная инструкция по использованию модуля и сдачи отчётности изложена в руководстве пользователя, которую можно скачать на форуме взаимодействия с пользователями.

Сроки сдачи статистической отчётности

Сроки сдачи указаны в каждой конкретной форме. Обычно это диапазон дат, а не конкретное число. Например, форму № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг) сдают большинство организаций, которые что-то производят или продают. Форма квартальная. Отчётные периоды — квартал, полугодие, 9 месяцев. Годовой формы нет. Диапазон для представления этого отчета в Росстат — с 1 по 30 число месяца, следующего за отчётным периодом.

Следовательно, в 2022 году сроки такие:

- за 1 квартал — с 1 апреля по 30 апреля 2022 года;

- за полугодие — с 1 июля по 30 июля 2022 года;

- за 9 месяцев — с 1 октября по 30 октября 2022 года.

Что будет, если не сдать статистическую отчётность

Если не сдать хотя бы один отчёт, Росстат составит протокол об административном правонарушении по статье 13.19 КоАП РФ и назначит штраф:

- на ИП или руководителя компании от 10 000 до 20 000 рублей;

- на организацию от 20 000 до 70 000 рублей.

За повторные случаи штрафы больше:

- на ИП или руководителя компании от 30 000 до 50 000 рублей;

- на компанию от 100 000 до 150 000 рублей.

Регулярно проверяйте сайт Росстата по своему ИНН, чтобы не пропустить какую-нибудь форму.

Как исправить ошибки в статистической отчётности

После того, как отправили отчёт в Росстат, вы можете обнаружить в нём ошибки. Чтобы их исправить, надо направить уточнённую форму и составить пояснительную записку с описанием причины ошибки.

Ошибки может найти и Росстат. При получении отчётности специалисты делают арифметический контроль. Сверяют показатели между собой внутри отчёта и сравнивают с отчётами предыдущих периодов. Если обнаружат ошибки, направят вам уведомление. Поэтому важно перед отправкой проверять отчёт на контрольные соотношения. Они прописаны в описании заполнения формы.

На исправление ошибок даётся 3 дня со дня получения уведомления или с момента, когда вы обнаружите ошибки самостоятельно.

Если нарушите трёхдневный срок или совсем не представите уточненный отчёт, Росстат вправе назначить за это штраф по статье 13.19 КоАП РФ. Правда в письме от 24.04.2019 № СЕ-04-4/55 СМИ Росстат указал, что рассматривает каждый случай нарушения в индивидуальном порядке. Возможно наказания и не будет, если ошибки были допущены по уважительным причинам.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

П-6 Финансовые вложения

Первичные статистические данные (далее — данные) по форме федерального статистического наблюдения N П-6 "Сведения о финансовых вложениях и обязательствах" (далее — форма) предоставляют юридические лица (кроме субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций).

Некредитными финансовыми организациями признаются юридические лица, осуществляющие виды деятельности, перечисленные в статье 76.1 Федерального закона от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" и ведущие бухгалтерский учет согласно нормативным актам Центрального банка Российской Федерации.

Форму федерального статистического наблюдения предоставляют также филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций в порядке, установленном для юридических лиц.

Организации, в отношении которых в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)" (далее — Закон о банкротстве) введены процедуры, применяемые в деле о банкротстве, предоставляют отчет по указанной форме до завершения в соответствии со статьей 149 Закона о банкротстве конкурсного производства и внесения в единый государственный реестр юридических лиц записи о ликвидации должника.

Настоящая форма заполняется в целом по юридическому лицу, включая все обособленные подразделения 1 , входящие в его состав (в том числе осуществляющие деятельность за пределами Российской Федерации), и предоставляется в территориальный орган Росстата по месту нахождения юридического лица.

При реорганизации юридического лица в форме преобразования юридическое лицо, являющееся правопреемником, с момента своего создания должно предоставлять отчет по форме (включая данные реорганизованного юридического лица) в срок, указанный на бланке формы за период с начала отчетного года, в котором произошла реорганизация.

Некоммерческие организации, не имеющие доход от продажи продукции, работ и услуг на сторону (от предпринимательской деятельности), осуществляющие деятельность за счет целевых поступлений (членских, паевых взносов, благотворительных взносов, пожертвований), форму N П-6 не предоставляют.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять данные от имени юридического лица.

По форме за отчетный период в случае отсутствия наблюдаемого явления респондент должен направить подписанный в установленном порядке отчет по форме, незаполненный значениями показателей ("пустой" отчет по форме).

Во всех представляемых отчетах такого вида должен заполняться исключительно титульный раздел формы, а в остальных разделах не должно указываться никаких значений данных, в том числе нулевых и прочерков.

———————————

1 Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца (пункт 2 статьи 11 Налогового кодекса Российской Федерации).

Титульный лист

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети "Интернет" по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет код по Общероссийскому классификатору предприятий и организаций (ОКПО).

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Раздел 1. Финансовые вложения, денежные средства

При заполнении формы следует руководствоваться приказами Минфина России от 10 декабря 2002 г. N 126н "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений ПБУ 19/02" (зарегистрирован Минюстом России 27 декабря 2002 г., регистрационный N 4085), от 27 ноября 2006 г. N 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)" (зарегистрирован Минюстом России 17 января 2007 г., регистрационный N 8788) и настоящими Указаниями.

В целях заполнения настоящей формы используются следующие основные понятия:

К финансовым вложениям относятся инвестиции организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования и прочее).

Для целей настоящего федерального статистического наблюдения в составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества.

Одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и тому подобное).

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Финансовые вложения, осуществленные организацией, распределяются по резидентам и нерезидентам, а также по секторам экономики. Понятия "резидент" и "нерезидент" используются при составлении формы в соответствии с валютным законодательством Российской Федерации.

К долгосрочным финансовым вложениям относятся финансовые вложения, у которых первоначальный срок погашения или срок, оставшийся до погашения, составляет более одного года (в зависимости от учетной политики организации).

К краткосрочным финансовым вложениям относятся финансовые вложения, первоначальный срок погашения которых составляет один год или меньше. В составе краткосрочных финансовых вложений также учитываются долгосрочные финансовые вложения в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

К резидентам России относятся:

а) юридические лица, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации;

в) находящиеся в Российской Федерации филиалы и представительства нерезидентов, указанных в пунктах "а" и "б" понятия "нерезидентов России";

г) физические лица, имеющие постоянное местожительство в Российской Федерации, в том числе временно находящиеся за пределами Российской Федерации;

д) находящиеся за пределами Российской Федерации российские посольства, консульства и другие российские дипломатические и официальные представительства.

К нерезидентам России относятся:

а) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

б) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

в) находящиеся за пределами Российской Федерации филиалы и представительства резидентов (юридических лиц, созданных в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации; организаций, не являющихся юридическими лицами, созданными в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации);

г) физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации;

д) находящиеся в Российской Федерации иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Операции с резидентами разбиваются на секторы (подсекторы) экономики в соответствии с Приложением В "Классификация институциональных секторов экономики (КИСЭ)" к Общероссийскому классификатору организационно-правовых форм ОК 028-2012, утвержденному приказом Росстандарта от 16 октября 2012 г. N 505-ст.

Институциональные единицы — резиденты Российской Федерации, группируются в пять взаимоисключающих секторов:

- нефинансовые корпорации;

- финансовые корпорации;

- государственное управление;

- домашние хозяйства;

- некоммерческие организации, обслуживающие домашние хозяйства (НКООДХ).

Секторы подразделяются на подсекторы, а затем на более детальные составляющие (субподсекторы), характеризующиеся по мере дальнейшего дробления все большей степенью однородности.

Корпорация — юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган в соответствии с пунктом 1 статьи 65.3 Гражданского кодекса Российской Федерации, являются корпоративными юридическими лицами (корпорациями).

В зависимости от видов экономической деятельности корпорации могут быть финансовыми и нефинансовыми.

Квазикорпорация — некорпоративное предприятие, созданное с целью производства товаров, работ и услуг для реализации их на рынке, достаточно независимое от его собственника, располагающее информацией для ведения полного набора счетов (отчетности).

Финансовые корпорации представляют собой институциональные единицы, которые в основном заняты оказанием финансовых услуг, включая услуги финансового посредничества или вспомогательную финансовую деятельность.

Источником информации для определения принадлежности юридического лица к финансовому сектору является Перечень организаций финансового сектора, размещаемый на ежеквартальной основе на официальном сайте Банка России в информационно-телекоммуникационной сети "Интернет" в меню "Документы и данные" в разделе: "Статистика" подразделе "Отчетность", рубрика "Информация для отчитывающихся организаций по отдельным формам отчетности финансовых организаций" или по ссылке: http://www.cbr.ru/statistics/reporting/lidt_org_fin/.

В подсектор "кредитные организации" включаются банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также Центральный банк Российской Федерации и Банк развития и внешнеэкономической деятельности (Внешэкономбанк).

Подсектор "страховщики и негосударственные пенсионные фонды (НПФ)" включает юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, сострахования, перестрахования, взаимного страхования, а также услуги обязательного пенсионного страхования и негосударственного пенсионного обеспечения.

К подсектору "паевые инвестиционные фонды (ПИФы) и общие фонды банковского управления (ОФБУ)" относятся институциональные единицы, представляющие собой обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией (паи ПИФов) или сертификатом долевого участия (ОФБУ) (Федеральный закон от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционных фондах"; далее — Федеральный закон N 156-ФЗ).

В подсектор "другие финансовые организации" включаются инвестиционные компании, управляющие компании, фондовые и товарно-фондовые биржи, брокерские организации, кредитные потребительские кооперативы, микрофинансовые организации, лизинговые компании, факторинговые компании, ломбарды, саморегулируемые организации финансового рынка, страховые агенты и страховые брокеры, являющиеся юридическими лицами, и другие финансовые посредники.

Нефинансовые корпорации представляют собой институциональные единицы, основной функцией которых является производство товаров, работ и нефинансовых услуг с целью продажи их на рынке и получения прибыли. Затраты на производство возмещаются в основном из выручки от реализации.

Государственный сектор — совокупность институциональных единиц сектора государственного управления и следующих юридических лиц:

- корпоративные юридические лица, владельцем более 50 процентов акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения (за исключением корпоративных юридических лиц, являющихся институциональными единицами сектора государственного управления);

- унитарные юридические лица, полномочия собственника которых осуществляют юридические лица, включаемые в сектор государственного управления (за исключением унитарных юридических лиц, являющихся институциональными единицами сектора государственного управления).

В государственный сектор включаются единицы сектора государственного управления и финансовые и нефинансовые корпорации, соответствующие установленным выше критериям.

Сектор населения и некоммерческих организаций, обслуживающих население, включает физические лица и индивидуальных предпринимателей, общественные и религиозные организации, фонды, преследующие социальные, благотворительные, культурные, образовательные или иные общественно полезные цели.

В графе 1 по строкам 010 — 435 указываются данные о накопленных юридическим лицом финансовых вложениях на начало отчетного года: общий объем финансовых вложений, произведенных организацией с начала их вложения (с учетом погашения в предыдущие годы). Данные на начало отчетного года указываются с учетом переоценки и прочих изменений активов и обязательств предыдущего года.

В графах 2 — 5 указываются данные об изменениях финансовых вложений за отчетный период.

В графе 2 по строкам 010 — 435 указываются данные о произведенных юридическим лицом финансовых вложениях за период с начала отчетного года без учета погашения кредитов, долговых ценных бумаг и изъятия иных финансовых вложений. Акции и облигации отражаются по покупной стоимости.

В графе 3 указываются данные о возврате предоставленных займов, погашении и продаже ценных бумаг, изъятии иных финансовых вложений.

В графе 4 указываются данные об изменениях финансовых вложений за счет курсовой или котировочной переоценки (например, курсовые разницы от переоценки в российские рубли активов, выраженных в иностранной валюте, переоценка акций в результате изменения рыночных цен).

В графе 5 указываются данные об изменениях финансовых вложений за счет прочих изменений активов, которые не нашли отражение в графах 2, 3 и 4 (например, изменения вследствие неожиданного прекращения существования финансового актива (обязательства) из-за форс-мажорных обстоятельств или банкротства кредитора (заемщика). В этой же графе указываются данные о резервах под обесценение финансовых вложений организации, изменениях, связанных с переходом долгосрочных вложений в краткосрочные и наоборот.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений, признается обесценением финансовых вложений. В этом случае, на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Обесценение финансовых вложений происходит при: банкротстве или присутствии признаков банкротства организации, в которую были вложены средства; невыплате или уменьшении выплат дивидендов или процентов; наличии на рынке аналогичных ценных бумаг по цене значительно ниже учетной стоимости той бумаги, которая числится в бухгалтерском учете.

В графе 6 указываются данные об объеме накопленных на конец отчетного периода финансовых вложениях, произведенных юридическим лицом с начала их вложения, с учетом их изъятия, выбытия, переоценки и других изменений в отчетном периоде. Накопление на конец отчетного периода определяется как накопление на начало отчетного года плюс поступление за отчетный период минус погашение (изъятие) за отчетный период, с учетом изменений за счет переоценки и прочих изменений.

В графе 7 указываются данные о доходе, полученном организацией за отчетный период от владения акциями, паями и другими ценными бумагами, от своей доли в уставном (складочном) капитале, от предоставленных займов (проценты) и прочие.

В строке 010 указываются данные об общей сумме финансовых вложений — вложений организаций в ценные бумаги других организаций, уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами, государственные ценные бумаги (облигации и другие долговые обязательства) и тому подобное, а также предоставленные организацией другим организациям займы и прочие.

В строке 020 "Долгосрочные финансовые вложения" указываются данные о финансовых вложениях, у которых первоначальный срок погашения или срок, оставшийся до погашения, составляет более одного года (в зависимости от учетной политики организации).

В строке 030 "Краткосрочные финансовые вложения" указываются данные о финансовых вложениях, первоначальный срок погашения которых составляет один год или меньше. К краткосрочным финансовым вложениям относятся также долгосрочные финансовые вложения в части, подлежащей погашению в течение 12 месяцев после отчетной даты.

В строках 040 — 130 "Паи, акции и другие формы участия в капитале" указываются данные о вложениях в долевые ценные бумаги, которые включают в себя акции (обыкновенные и привилегированные), депозитарные расписки на акции, вложения в иные виды участия в капитале организации, а также вложения в инструменты коллективного инвестирования — акции акционерных инвестиционных фондов, инвестиционные паи (инвестиционные сертификаты) паевых инвестиционных фондов, ипотечные сертификаты участия и сертификаты долевого участия в общих фондах банковского управления (ОФБУ). Доход от владения данным финансовым активом зависит от прибыли институциональной единицы, в капитале которой участвует собственник, и чаще всего не является заранее определенной суммой. Паи, акции и другие формы участия в капитале отражаются в составе финансовых вложений.

Акция — это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации (статья 2 Федерального закона от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг"; далее — Федеральный закон N 39-ФЗ).

Депозитарные расписки на акции представляют собой именные эмиссионные ценные бумаги, не имеющие номинальной стоимости, удостоверяющие право собственности на определенное количество акций эмитента и закрепляющие право ее владельца требовать от эмитента депозитарных расписок получения взамен депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем депозитарной расписки прав, закрепленных представляемыми ценными бумагами. Отнесение депозитарных расписок к сектору экономики производится на основе данных об эмитенте ценных бумаг, лежащих в основе расписок.

Иные формы участия в капитале охватывают участие в капитале любых институциональных единиц, которые не выпускают акции или паи, например, вклады в уставный (складочный) капитал хозяйственных товариществ и обществ (за исключением акционерных обществ) и паевые взносы в кооперативы.

Инструменты коллективного инвестирования включают в себя ценные бумаги, удостоверяющие долю в праве собственности на определенное имущество или долю в имущественном пуле, управление которым осуществляет доверительный управляющий.

Инвестиционный пай является именной ценной бумагой, удостоверяющей долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении договора доверительного управления паевым инвестиционным фондом со всеми владельцами инвестиционных паев этого фонда (прекращении паевого инвестиционного фонда) (статья 14 Федерального закона N 156-ФЗ).

Ипотечный сертификат участия — это именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные статьей 2 Федерального закона от 11 ноября 2003 г. N 152-ФЗ "Об ипотечных ценных бумагах" (далее — Федеральный закон N 152-ФЗ).

В строках 140 — 245 "Долговые ценные бумаги и депозитные сертификаты" указываются данные о вложениях в долговые ценные бумаги, которые включают в себя облигации, векселя, депозитные сертификаты, облигации с ипотечным покрытием, жилищные сертификаты, депозитарные расписки на облигации и другие долговые ценные бумаги. Долговые ценные бумаги обеспечивают их держателям право на получение предусмотренных в контракте объемов платежей на установленную дату.

Облигация — это эмиссионная ценная бумага, закрепляющая право ее владельца на получение, если иное не предусмотрено Федеральным законом от 22 апреля 1996 г. N 39-ФЗ "О рынке ценных бумаг", в срок, предусмотренный в ней, от эмитента облигации ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт (статья 2 Федерального закона N 39-ФЗ).

Облигации подразделяются на бескупонные (для облигации не предусматриваются купонные выплаты, а в момент погашения эмитентом выплачивается полная номинальная стоимость облигации), с постоянным купоном (процентная ставка купонного дохода по облигации устанавливается одинаковой для всех периодов его выплаты в рамках отдельного выпуска облигаций), с переменным купоном (величина купонного дохода по облигации может быть различной для каждого периода выплаты купонного дохода в рамках отдельного выпуска облигаций).

Депозитным сертификатом является именная документарная ценная бумага, удостоверяющая факт внесения вкладчиком в кредитную организацию суммы вклада на условиях, указанных в соответствующем сертификате, и право владельца такого сертификата на получение по истечении установленного сертификатом срока суммы вклада и обусловленных сертификатом процентов в кредитной организации, выдавшем сертификат (статья 36.1 Федерального закона от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности").

Облигация с ипотечным покрытием представляет собой облигацию, исполнение обязательств по которой обеспечивается полностью или в части залогом ипотечного покрытия (статья 2 Федерального закона N 152-ФЗ).

Депозитарная расписка на облигации — это именная эмиссионная ценная бумага, не имеющая номинальной стоимости, удостоверяющая право собственности на определенное количество представляемых ценных бумаг (облигаций, либо ценных бумаг, удостоверяющих права в отношении облигаций) и закрепляющая право ее владельца требовать от эмитента депозитарных расписок получения взамен депозитарной расписки соответствующего количества представляемых ценных бумаг и оказания услуг, связанных с осуществлением владельцем депозитарной расписки прав, закрепленных представляемыми ценными бумагами. Отнесение депозитарных расписок к сектору экономики производится на основе данных об эмитенте ценных бумаг, лежащих в основе расписок.

В строках 250 — 321 "Предоставленные займы" указываются данные о предоставленных займах другим организациям или физическим лицам (кроме беспроцентных займов работникам организации).

Кэш пулинг — это договор внутригруппового займа между компаниями. Сумма по кэш пулингу отражается по строке 270 только в части признания доходов (графа 7).

Кэш пулинг могут использовать отдельные юридические лица, объединенные в группу под управлением единого казначейского центра, сетевые компании, имеющие развитую филиальную сеть или крупные корпорации с большим количеством "дочек".

При этом у компании и всех ее обособленных подразделений открыты счета в одном банке. Банк имеет возможность управлять этими счетами комплексно, так как видит все движения средств по ним. Создается специальный мастер-счет, куда выводятся все остатки на счетах материнской компании. Деньги мастер-счета могут быть размещены на депозитном счете, то есть банк выплачивает компании установленный процент. Если одна из "дочек" нуждается в деньгах, то банк привлекает средства с мастер-счета. Такой способ называется физический (реальный) кэш пулинг, так как средства перемещаются со счета на счет.

Физический (реальный) кэш пулинг представляет собой автоматическую концентрацию положительных денежных остатков со счетов дочерних обществ на мастер-счете управляющей компании в течение дня. Обязательным является подписание договора с банком на автоматическую переброску средств — "Соглашение о специальном порядке обслуживания счетов" между банком и владельцем мастер-счета, а также между банком и каждой компанией — участницей пула.

Суммы по физическому (реальному) кэш пулингу учитываются по строке 270 "Краткосрочные займы" только в части признания доходов (графа 7).

Существует еще виртуальный (номинальный) кэш пулинг. В этом случае деньги на мастер-счет не переводятся. Банк рассматривает счета материнской компании как принадлежащие одной компании. Отрицательные и положительные остатки учитываются одновременно при начислении банком процентов, которые положено начислить или удержать со счета. Учет ведется ежедневно, что позволяет оперативно закрывать платежи по овердрафту и краткосрочным кредитам. На положительный остаток денежных средств на всех счетах материнской компании начисляются проценты, которые обычно выше, чем, если бы эти счета учитывались отдельно.

Операции номинального кэш пулинга будут отражаться только в части признания доходов и расходов на остатки на расчетном счете (строка 450 "Денежные средства на расчетных счетах" формы).

Займы включают в себя денежные средства, выданные на основании договора займа, договора РЕПО, договора финансовой аренды (договора лизинга), вложения в права требования по договорам кредита (займа), в том числе оформленным закладной, необращающиеся векселя. При этом права требования по строкам 300 — 321 следует отражать в соответствии с сектором (подсектором) экономики должника по договору кредита (займа), а не лица, уступившего требование.

В строке 325 "Банковские вклады" указываются данные о вложениях в депозиты (вклады).

Депозит или вклад — это денежные средства, размещенные в банке или другом финансовом учреждении под проценты на заранее оговоренных условиях. При этом средства могут размещаться наличным или безналичным путем, в иностранной или национальной валюте.

Депозит овернайт представляет собой разновидность краткосрочных вкладов, рассчитанных на выгодное размещение средств юридических лиц. По окончании рабочего дня организация вносит на депозитный счет необходимую сумму, а утром средства снимаются с начислением определенного процента.

Данные о денежных средствах, зачисленных в форме депозита овернайт, указываются в строке 326 "Банковские вклады до года" только в части признания доходов (графа 7).

Данные о сумме неснижаемого остатка (долгосрочные финансовые вложения) указываются в строке 328 "Банковские вклады свыше одного года", суммы, превышающие размер неснижаемого остатка (краткосрочные вложения), — в строке 326 "Банковские вклады до года"; выплаченные проценты — в графе 7 "Доход за период с начала отчетного года".

Неснижаемый остаток — это фиксированная сумма, которую организация (владелец счета) в соответствии с договором банковского счета обязуется поддерживать на расчетном счете на начало каждого операционного дня в течение оговоренного срока. Проценты начисляются на оговоренную сумму, при этом организация, как владелец счета, в течение дня может пользоваться денежными средствами. Если остаток на счете станет меньше установленного лимита, банк не будет начислять проценты за этот период.

В строках 328 — 329 указываются данные о банковских вкладах до востребования в банках-резидентах и в банках-нерезидентах соответственно, которые согласно Учетной политике отчитывающегося юридического лица учитываются как финансовые вложения.

В строке 330 "Прочие финансовые вложения" указываются данные о финансовых вложениях, не перечисленных выше: вклады организации-товарища по договору простого товарищества (совместная деятельность без создания для этой цели юридического лица), дебиторская задолженность, приобретенная на основании уступки права требования (цессия).

В строке 440 указываются данные об остатке наличных денежных средств (как в рублях, так и в иностранной валюте) в кассе организации.

Из строки 440 выделяется строка 441, в которой указываются данные о наличных средствах в кассе организации в иностранной валюте.

В строке 450 указываются данные о денежных средствах на расчетных счетах в банках, в строке 460 — деньги в различных валютах (долларах США, евро и других), находящиеся на валютных счетах в банках-резидентах и банках-нерезидентах соответственно.

В строках 450 и 460 указываются данные без учета внутренних оборотов (без учета оборота материальных ценностей в денежном выражении внутри предприятия, включая перемещение ценностей между подразделениями предприятия и расчеты между подразделениями предприятия, связанные с передвижением основных и оборотных средств).

Из строки 460 выделяется строка 461, в которой указываются данные о денежных средствах на валютных счетах в банках-нерезидентах.

Пересчет иностранной валюты в рубли осуществляется в соответствии с ПБУ 3/2006 (приказ Минфина России от 27 ноября 2006 г. N 154н "Об утверждении Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (зарегистрирован Минюстом России 17 января 2007 г., регистрационный N 8788).

Раздел 2. Заемные средства

В строках 500 — 600 "Заемные средства" указываются данные о полученных кредитах и займах на основании кредитного договора или договора займа, включая договор облигационного займа, а также операции по договорам РЕПО. Данные на начало года по строке 500 должны совпадать с суммой строк 1410 "Заемные средства" (долгосрочные обязательства) и 1510 "Заемные средства" (краткосрочные обязательства) Бухгалтерского баланса организации.

В графе 1 указываются данные об объеме заемных средств на начало отчетного периода.

В графе 2 указываются данные о получении отчитывающейся организацией заемных средств.

В графе 3 указываются данные о погашении отчитывающейся организацией кредитов, займов, других долговых обязательств.

В графе 4 указываются данные об изменениях обязательств за счет курсовой или котировочной переоценки (например, курсовая разница от переоценки в российские рубли активов, выраженных в иностранной валюте; переоценка долговых ценных бумаг в результате изменения рыночных цен).

В графе 5 указываются данные о прочих изменениях в объеме заемных средств. К прочим изменениям относятся такие изменения, которые не нашли отражение в графах 2, 3 и 4. Например, изменения вследствие неожиданного прекращения существования финансового обязательства из-за форс-мажорных обстоятельств или банкротства заемщика, прощение долга, изменения в классификации институциональной принадлежности кредитора к секторам экономики.

В графе 6 указываются данные о размере заемных средств на конец отчетного периода.

В строке 510 указываются данные о кредитах, полученных в банках.

Для заполнения настоящей формы:

К кредитам, полученным от банков, также следует относить кредиты в форме овердрафта 2 . Под овердрафтом понимается кредитование банковского счета в случаях, когда в соответствии с договором банк осуществляет платежи со счета, несмотря на отсутствие денежных средств. Кредит считается предоставленным на соответствующую сумму со дня осуществления такого платежа.

Отражение операций получения и погашения кредита в форме овердрафта в форме осуществляется без учета внутренних оборотов.

В строке 530 указываются данные о бюджетных кредитах. Под бюджетным кредитом понимается получение на возвратной и возмездной основе денежных средств из бюджета любого уровня бюджетной системы Российской Федерации.

В строке 540 указываются данные о заемных средствах, полученных от других организаций, включая вексельные обязательства. Из них выделяются кредиты нерезидентов (строка 550) и резидентов (строка 560). Облигационные займы в строке 540 не учитываются.

В 600 указываются данные об облигационных займах и о выпущенных отчитывающейся организацией долговых ценных бумагах с учетом выплат купонов, начисленных процентов в соответствии с видом долговых ценных бумаг.

Раздел 3. Капитал и резервы

Строки 700 — 800 заполняются один раз в год — в отчете за январь — июнь отчетного года, в целом по юридическому лицу.

В строке 700 указываются данные о капитале и резервах организации в соответствии со строкой 1300 "Итого по разделу III" Бухгалтерского баланса организации.

В строке 710 указываются данные о величине уставного (складочного) капитала, зафиксированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации, уменьшенные на величину собственных акций, выкупленных у акционеров. Данные в строке 710 должны совпадать со строкой 1310 "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)" Бухгалтерского баланса организации.

В строке 800 указываются данные о стоимости собственных акций, выкупленных у акционеров. Данные в строке 800 должны совпадать со строкой 1320 "Собственные акции, выкупленные у акционеров" Бухгалтерского баланса организации.

Собственные акции могут выкупаться как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

Стоимость акций, выкупленных для аннулирования, показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются.

Данные за соответствующий период прошлого года, приведенные в форме, представленной за отчетный период, должны совпадать с данными соответствующей формы, предоставленной за этот же период в прошлом году, кроме случаев реорганизации юридического лица, изменения методологии формирования показателей или уточнения данных за прошлый год.

Сведения о финансовых вложениях — форма статистики П-6

Форма П-6 «Сведения о финансовых вложениях и обязательствах» предназначена для представления в Росстат информации об имеющихся у юрлица финансовых вложениях. Обязанность по ее подаче возникает при наличии вложений и займов у всех организаций, исключая:

- СМП;

- государственные и муниципальные учреждения;

- банки;

- некредитные финансовые организации.

Данные в нее заносятся по организации в целом, без выделения информации по обособленным подразделениям, если таковые существуют.

Форма является ежеквартальной, составляется нарастающим итогом за каждый отчетный период года и подается в территориальный орган Росстата с 1 рабочего дня по 20 число месяца, следующего за отчетным кварталом, то есть в 2023 году:

- до 20 января — за 4 квартал 2022;

- до 20 апреля — за 1 квартал 2023;

- до 20 июля — за 2 квартал 2023;

- до 20 октября — за 3 квартал 2023.

Бланк формы 2022 года и инструкция по заполнению

Бланк формы П-6, действительный за 4 квартал 2022 года, утв. приказом Росстата от 30.07.2021 № 460 (ред. от 18.01.2022). С отчетности за январь — март 2023 года следует применять новый бланк, утвержденный приказом Росстата от 29.07.2022 № 536.

Скачать актуальные бланки для 2022 и 2023 годов можно бесплатно, кликнув по картинке ниже:

Как заполнить форму П-6 за январь-март 2023 года, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Документ состоит из 3 разделов, отведенных данным:

- по финансовым вложениям и денежным средствам;

- заемным средствам;

- капиталу и резервам.

В первых двух из них с достаточно детальной разбивкой по аналитике, отражающей виды и источники вложений или поступлений, показывается изменение стоимостных показателей, относящихся к имеющимся данным, за отчетный период. По финансовым вложениям указывается также полученный по ним доход. Оба раздела заполняются за каждый отчетный период.

Данные раздела по капиталу и резервам нужны только для одного отчета: за полугодие. В него с детализацией по лицам, участвующим в УК юрлица, отражаются сведения о составе вклада в УК для предшествующего отчетному года.

О правилах, которые необходимо соблюдать при бухучете капитала, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Для любого из отчетов обязательно заполнение сведений об отчитывающемся юрлице (название, адрес, код ОКПО), подпись лица, ответственного за составление формы (с расшифровкой), указание его контактных данных и даты составления.

Инструкция по заполнению форм П-6 статистики содержится в тех же приказах Росстата, которыми утвержден и бланк. Также нужно учитывать положения ПБУ 19/02, ПБУ 3/2006.

Итоги

Представление в Росстат формы П-6 обязательно для большинства юрлиц, у которых есть финансовые вложения и займы. Форма в 2023 году новая.