Реализация товаров по договору комиссии с авансом (позиция комитента) в 1С

Учет у комитента в 1С 8.3 Бухгалтерия — пошаговая инструкция

ООО «ТЕХНОМИР» (далее — комитент) заключил договор с ООО «ВЕЛЛМАРТ» (далее — комиссионер) на реализацию товаров. По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при перечислении оплаты покупателей по завершении месяца. Комитент и комиссионер работают на ОСНО.

07 июля комитент передал товары комиссионеру на сумму 744 000 руб. (в т.ч. НДС 20%):

| Наименование товара | Количество, шт. |

Цена с НДС, руб. | Стоимость, руб. |

| Ноутбук Lenovo | 20 | 12 000 | 240 000 |

| Планшет Samsung | 20 | 25 200 | 504 000 |

| Итого | 40 | 744 000 |

- авансы полученные — 240 000 руб.;

- авансы зачтенные — 240 000 руб.;

- реализация — 246 000 руб.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с комиссионером на реализацию товаров | |||||||

| 01 июля | — | — | — | Договор комиссии | Справочник Договоры — Договор С комиссионером (агентом) на продажу |

||

| Передача товаров на комиссию | |||||||

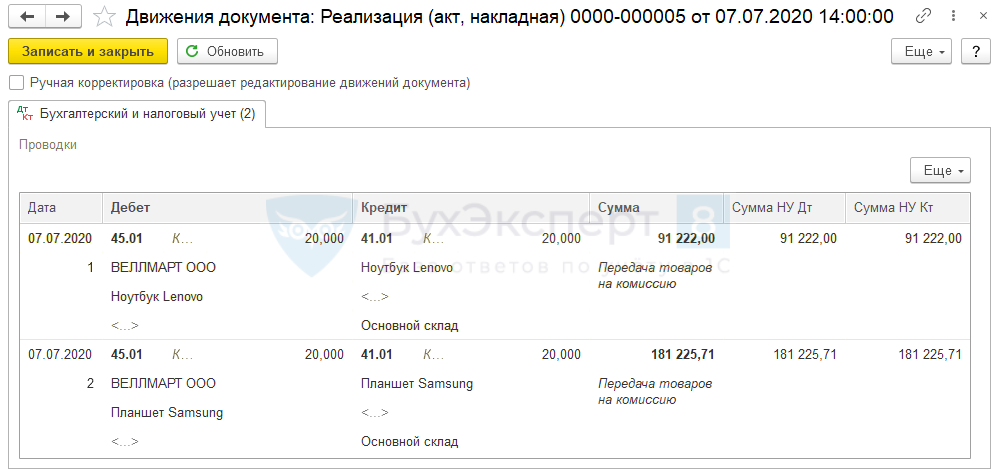

| 7 июля | 45.01 | 41.01 | 272 447,71 | 272 447,71 | 272 447,71 | Передача товаров на комиссию | Реализация (акт, накладная) — Товары, услуги, комиссия |

| Регистрация отчета комиссионера | |||||||

| 31 июля | 90.02.1 | 45.01 | 90 917,43 | 90 917,43 | 90 917,43 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах |

| 60.01 | 76.09 | 24 600 | 24 600 | 24 600 | Удержание из выручки комиссионного вознаграждения | ||

| 76.09 | 90.01.1 | 246 000 | 246 000 | 205 000 | Выручка от реализации товаров | ||

| 44.01 | 60.01 | 20 500 | 20 500 | 20 500 | Учет комиссионного вознаграждения | ||

| 90.03 | 68.02 | 41 000 | Начисление НДС с выручки | ||||

| 19.04 | 60.01 | 4 100 | 4 100 | Принятие к учету НДС | |||

| Регистрация СФ комиссионера | |||||||

| 31 июля | — | — | 24 600 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.04 | 4 100 | Принятие НДС к вычету | ||||

| — | — | 4 100 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Исчисление НДС с авансов покупателей | |||||||

| дата оплаты в июле | 76.АВ | 68.02 | 40 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 40 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Выставление СФ на отгрузку покупателям | |||||||

| дата отгрузки в июле | — | — | 246 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 41 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателей | |||||||

| 31 июля | 68.02 | 76.АВ | 40 000 | Принятие НДС к вычету | Отчет комиссионера (агента) о продажах | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Комиссионная торговля — нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет будет считаться принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (п. 1 ст. 39, ст. 249 НК РФ).

Сумма выручки определяется на дату реализации товаров на основании отчета комиссионера (абз. 5 ст. 316 НК РФ).

Комитент на дату утверждения отчета комиссионера признает:

- стоимость реализованных комиссионером товаров (пп. 3 п. 1 ст. 268 НК РФ);

- комиссионное вознаграждение (п. 1 ст. 264 НК РФ);

- расходы, подлежащие возмещению комиссионеру (п. 1 ст. 264 НК РФ).

Комиссионер может выполнить поручение комитента с дополнительной выгодой: продать товар дороже или купить дешевле, чем предусмотрено договором. В этом случае, если договором не предусмотрено иное, такой доход комитент и комиссионер должны разделить пополам (ст. 992 ГК РФ).

Для комитента дополнительный доход из-за проданного дороже товара — это увеличение реализации. Для комиссионера — увеличение комиссионного вознаграждения или отдельный вид дохода.

При передаче товара от комитента комиссионеру объект налогообложения по НДС отсутствует (п. 1 ст. 39, п. 1 ст. 146 НК РФ). Поэтому НДС не исчисляется, счет-фактура не выписывается.

При извещении о поступлении аванса на счет комиссионера или реализации товаров комитент исчисляет НДС и перевыставляет комиссионеру авансовый (или на реализацию) счет-фактуру, оформив его в полном соответствии с данными счета-фактуры, выставленного комиссионером покупателю (п. 1 ст. 167 НК РФ, пп. «и»-«л» п. 1, пп. «а» п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Комитент исчисляет НДС на дату аванса или отгрузки товара. Налоговая база определяется как (п. 1 ст. 154 НК РФ):

- сумма поступления предоплаты, частичной оплаты с учетом НДС;

- стоимость реализованных товаров исходя из цен реализации.

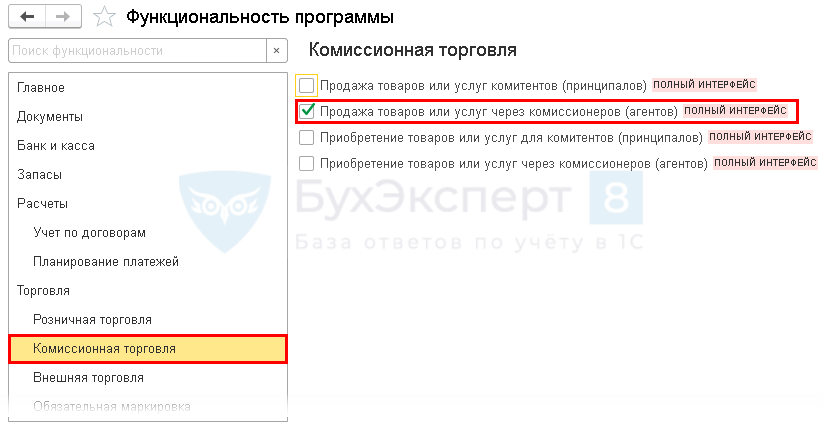

Настройки комиссионной торговли в 1С

Для отражения посреднических операций в программе 1С 8.3 настройте Функциональность ( Главное — Функциональность — раздел Торговля — Комиссионная торговля ).

Для реализации товаров через комиссионера комитент должен установить флажок:

- Продажа товаров или услуг через комиссионеров (агентов) .

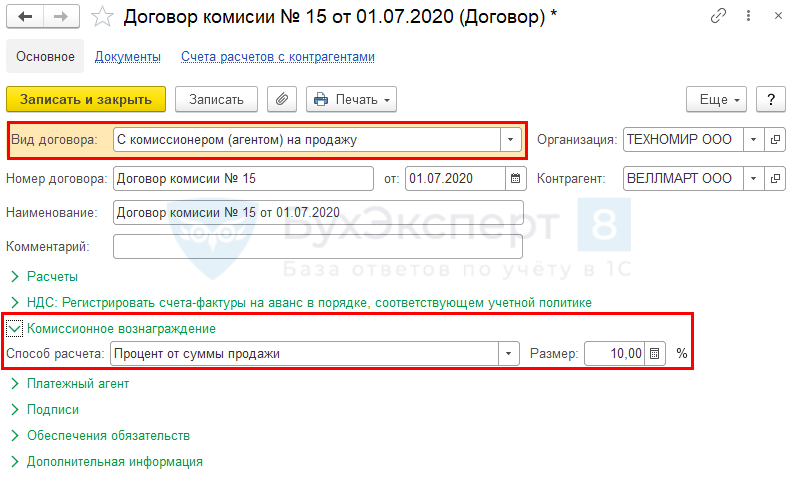

Договор с комиссионером на реализацию товаров

Договор комиссии в 1С 8.3 можно зарегистрировать из справочника Контрагенты ( Справочники — Контрагенты ) или справочника Договоры ( Справочники — Договоры ). А также создать его напрямую из документа Реализация (акт, накладная) ( Продажи — Реализация (акты, накладные) — кнопка Реализация ).

- Вид договора — С комиссионером (агентом) на продажу.

По ссылке Комиссионное вознаграждение :

- Способ расчета — выберите один из вариантов в зависимости от условий договора:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, то следует по ссылке Платежный агент установить флажок:

- Организация выступает в качестве платежного агента

- Признак агента — один из вариантов:

- Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

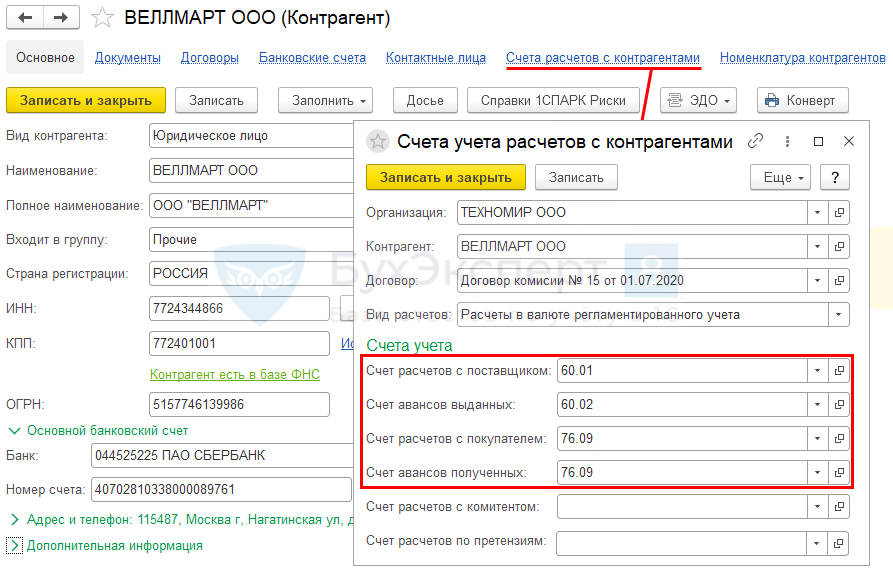

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера в 1С 8.3 настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по комиссионному вознаграждению:

- 60.01 «Расчеты с поставщиками и подрядчиками»;

- 60.02 «Расчеты по авансам выданным»;

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

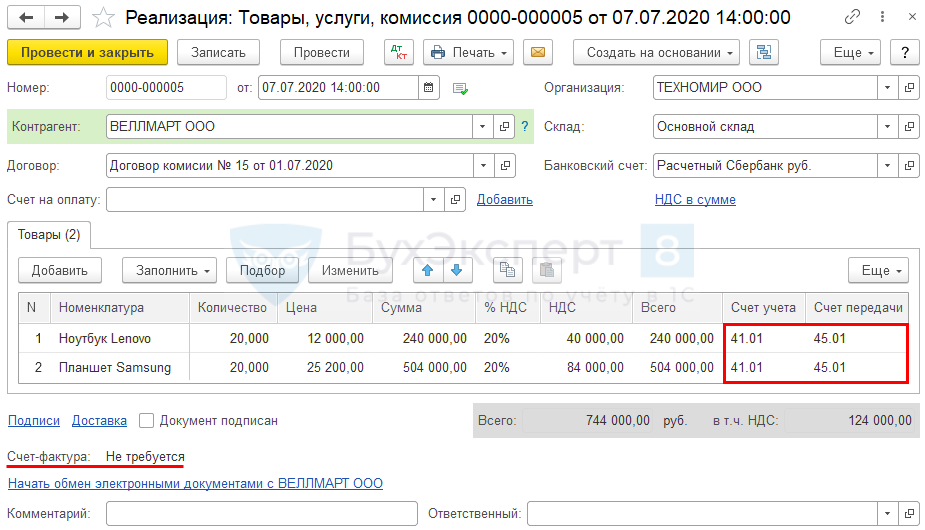

Передача товаров на комиссию

Передача товара на комиссию в 1С 8.3 комиссионеру отражается документом Реализация (акт, накладная) вид операции Товары, услуги, комиссия ( Продажи — Реализация (акты, накладные) — кнопка Реализация ).

- Контрагент — организация-комиссионер;

- Договор — с видом С комиссионером (агентом) на продажу;

- Склад — склад, с которого отгружается товар.

В табличной части в графах:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 41.01 «Товары на складах», при необходимости откорректируйте;

- Счет передачи — 45.01 «Покупные товары отгруженные» — заполняется автоматически, т. к. при отгрузке не происходит перехода права собственности.

Автоматически программа устанавливает в поле:

- Счет-фактура — Не требуется, так как объекта обложения НДС не возникает.

Передача товара на комиссию в 1С 8.3 проводки

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товаров на комиссию.

Регистрация отчета комиссионера

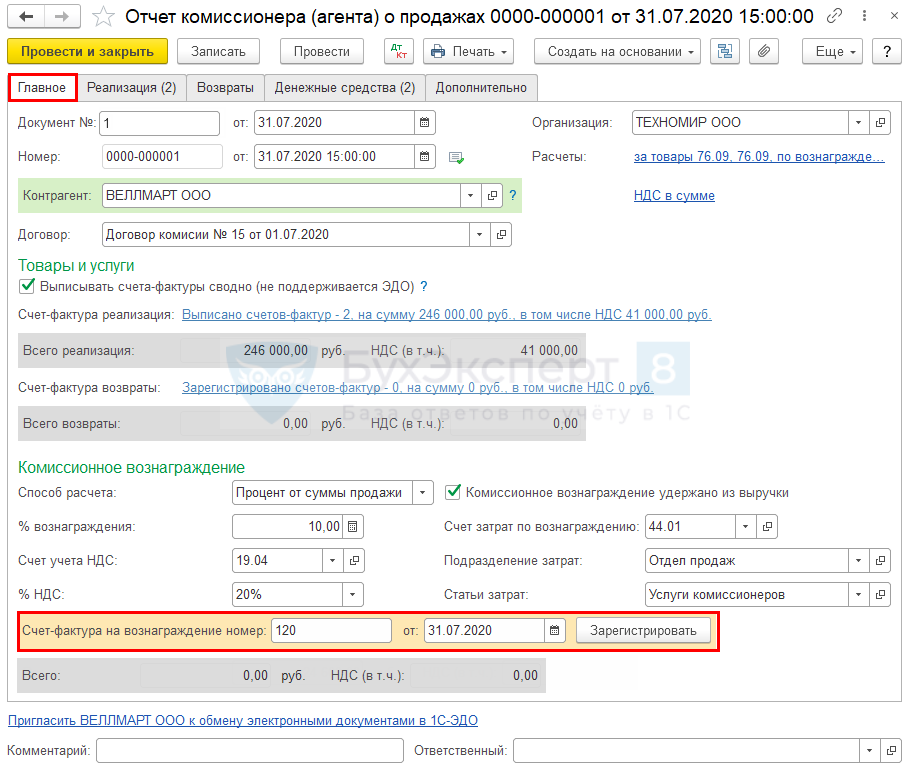

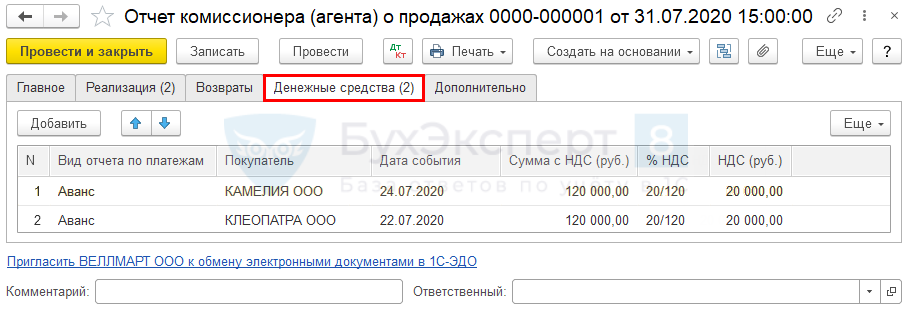

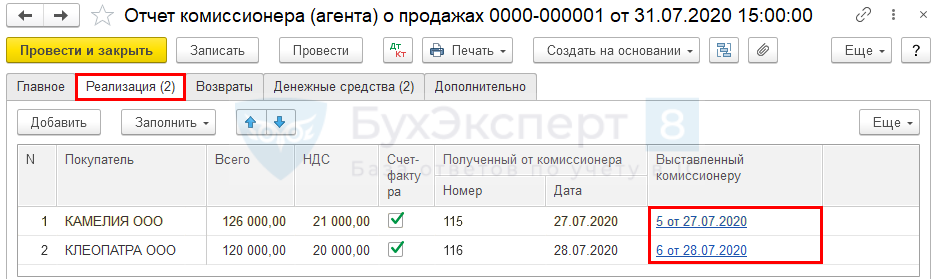

По окончании месяца комиссионер представляет отчет о продажах, который комитент регистрирует в 1С 8.3 документом Отчет комиссионера (агента) о продажах ( Продажи — Отчеты комиссионеров о продажах — кнопка Создать ).

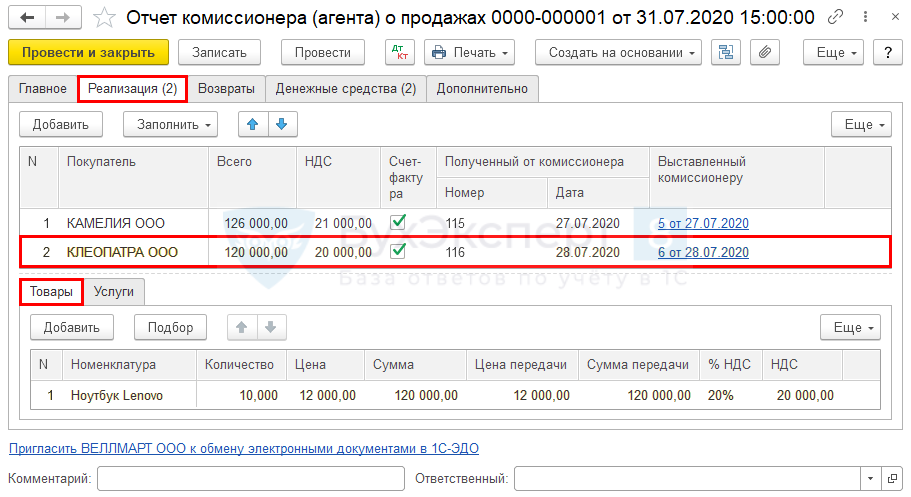

По условиям примера в отчете комиссионера есть данные об авансах:

- 22 июля — ООО «Клеопатра» 120 000 руб. (в т. ч. НДС 20%);

- 24 июля — ООО «Камелия» 120 000 руб. (в т. ч. НДС 20%).

В том же месяце отгружены товары покупателям с зачетом указанных авансов:

- 27 июля — ООО «Камелия» на сумму 120 000 руб. (в т. ч. НДС 20%);

- 28 июля — ООО «Клеопатра» на сумму 126 000 руб. (в т. ч. НДС 20%).

Отражение полученного аванса и его зачет производится в 1С двумя отдельными документами Отчет комиссионера (агента) о продажах .

Если документооборот между комитентом и комиссионером предусматривает несколько отчетов за месяц, например, отдельный отчет по авансам покупателей и составленным счетам-фактурам на них, тогда Отчет комиссионера (агента) о продажах будет заполняться отдельно датой соответствующего первичного документа.

Если заполняется два отчета комиссионера в 1С по одному отчету комиссионера, то в поле Комментарий укажите «аванс» или «зачет аванса». Тогда для вас и других пользователей будет понятно, какие именно операции отражены в первом документе 1С и во втором.

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически);

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация .

- Выписывать счета-фактуры сводно (не поддерживается ЭДО)

-

— при реализации; — при получении авансов.

Раздел Комиссионное вознаграждение :

- Способ расчета — установится автоматически по данным договора;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 19.04;

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%).

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки .

Проконтролируйте настройки в 1С 8.3 для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию;

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения;

- Статьи затрат — Услуги комиссионеров — предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов.

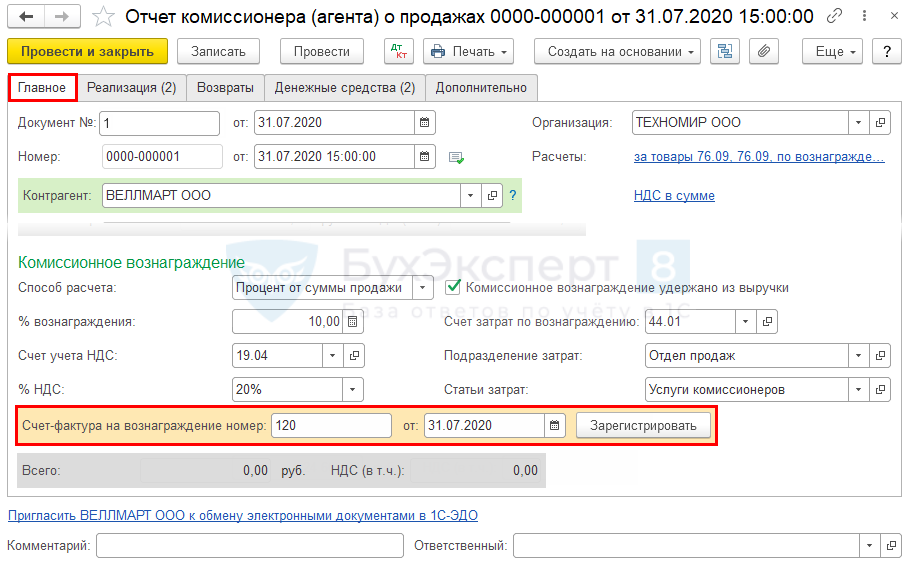

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

Вкладка Реализация

В верхней таблице указываются данные о покупателе и счете-фактуре, выставленном покупателю комиссионером. Здесь же в графе Выставленный комиссионеру после проведения документа автоматически создаются счета-фактуры комиссионеру.

Графы Всего и НДС заполнять не нужно, они будут автоматически заполнены после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги , в зависимости от предмета реализации.

Так в нашем примере, ООО «Клеопатра» продано:

- Ноутбук Lenovo — 10 шт. на сумму 120 000 руб. (в т. ч. НДС 20%).

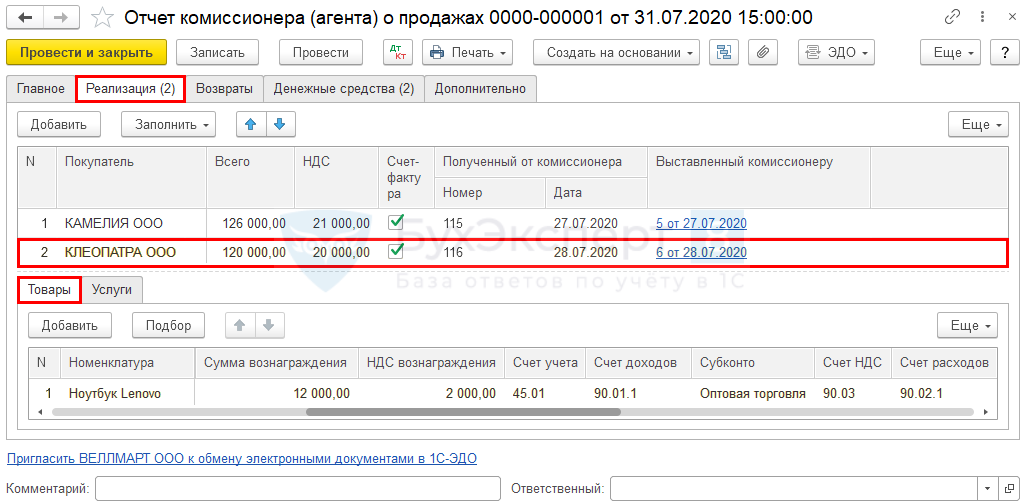

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное ;

- Счет учета — 45.01 — счет учета у комитента проданных товаров;

- Счет доходов — 90.01.1;

- Субконто — Оптовая торговля;

- Счет НДС — 90.03;

- Счет расходов — 90.02.1.

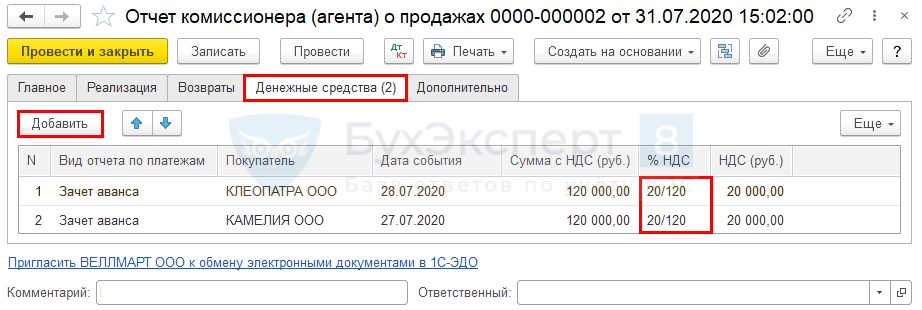

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, которая сделала предоплату;

- Дата события — дата получения денежных средств на счет комиссионера;

- %НДС — ставка НДС по авансам — 20/120.

По условию примера в июне получены авансы, и в том же месяце произведена отгрузка и зачет авансов на полную сумму. Несмотря на то, что деньги от покупателя еще не получены на расчетный счет комитента, комитент обязан отразить в учете (п. 1 ст. 167 НК РФ):

- НДС с авансов в книге продаж;

- НДС с отгрузки в книге продаж.

И имеет право заявить (п. 8 ст. 171 НК РФ):

- НДС к вычету по зачтенным авансам в книге покупок.

В Отчете комиссионера (агента) о продажах отражается факт получения авансов от покупателей для последующего исчисления НДС с авансов.

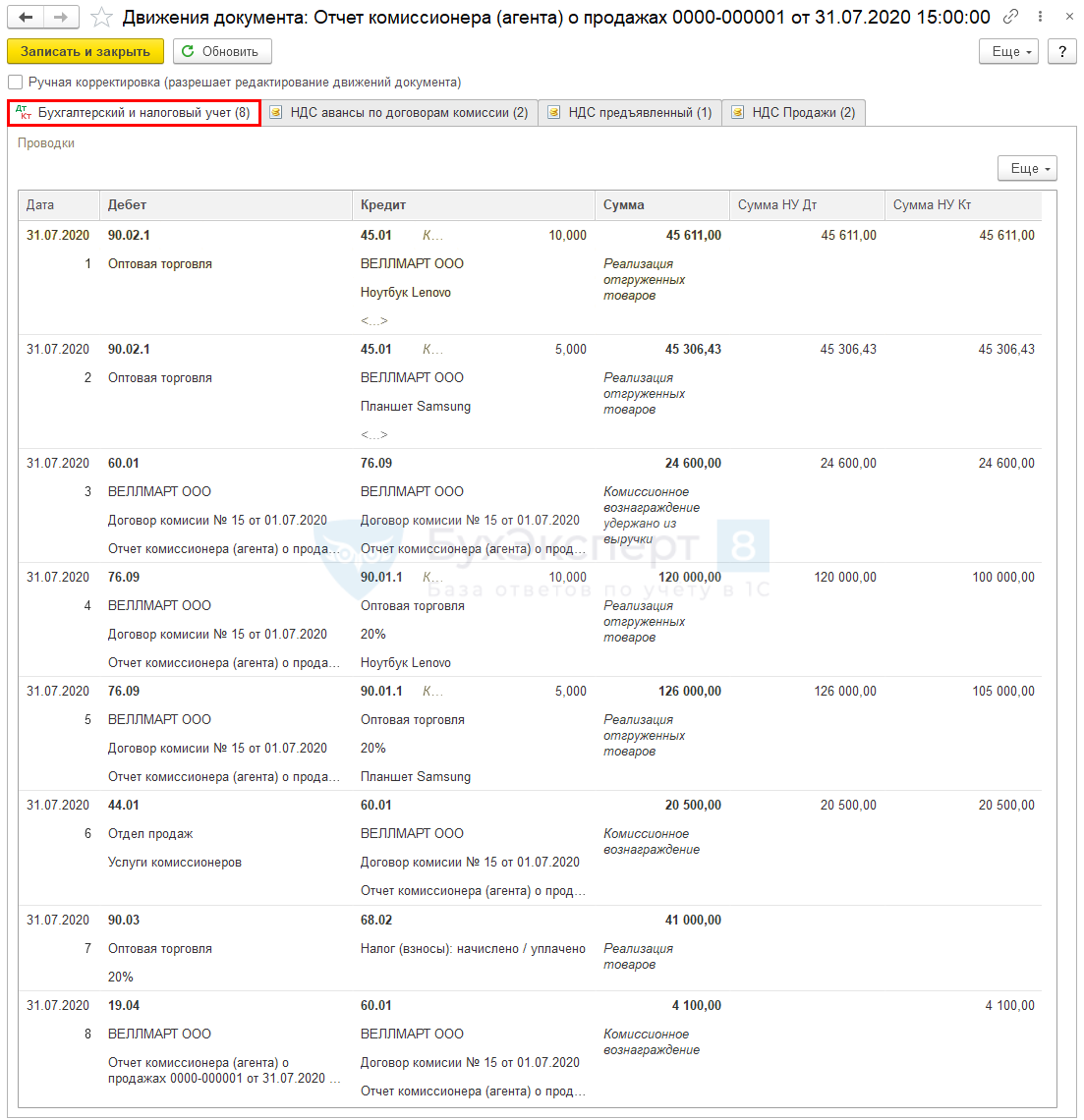

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки;

- Дт 19.04 Кт 60.01 — учет НДС с комиссионного вознаграждения.

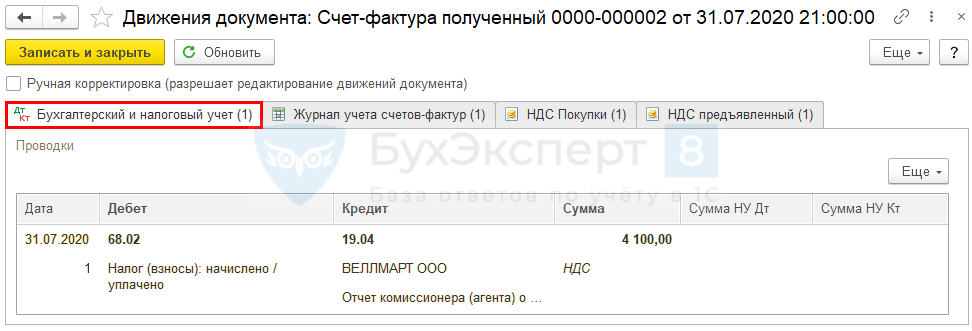

Регистрация СФ комиссионера

Регистрация входящего счета-фактуры на комиссионное вознаграждение производится в документе Отчет комиссионера (агента) о продажах на вкладке Главное .

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа, нажмите кнопку Зарегистрировать .

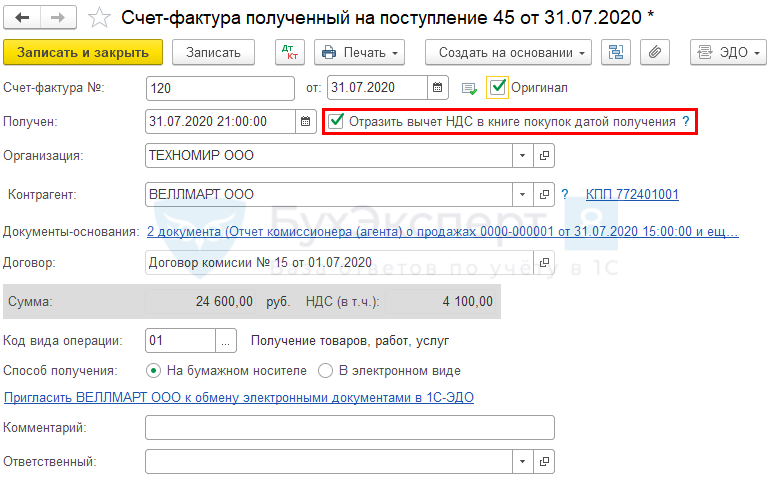

Документ Счет-фактура полученный автоматически заполняется данными документа Отчет комиссионера (агента) о продажах .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Счет-фактуру полученный откройте в журнале Счета-фактуры полученные ( Покупки — Счета-фактуры полученные ).

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету по комиссии.

Исчисление НДС с авансов покупателей

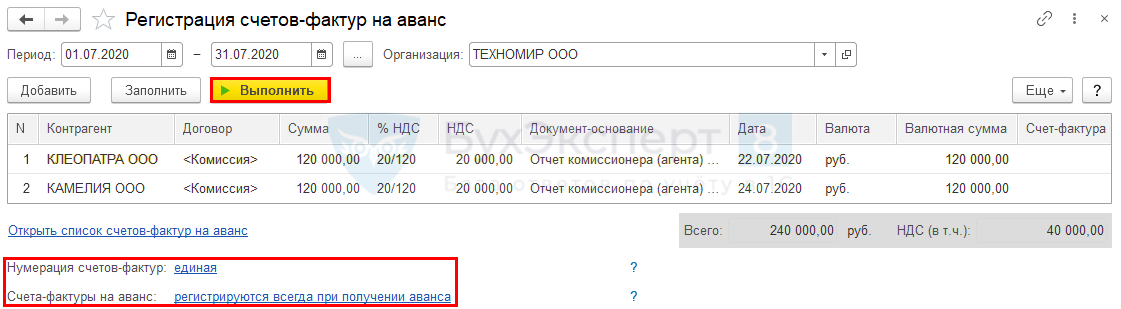

После регистрации авансов в документе Отчет комиссионера (агента) о продажах необходимо исчислить НДС и зарегистрировать счета-фактуры на предоплату. Для этого воспользуйтесь в 1С обработкой Регистрация счетов-фактур на аванс ( Банк и касса — Счета-фактуры на аванс ).

Установите период и нажмите кнопку Заполнить .

После заполнения проверьте настройки по ссылкам — именно по ним заполняется форма:

- Нумерация счетов-фактур — порядок нумерации, один из вариантов:

- единая — Единая нумерация всех выданных счетов-фактур;

- отдельная с префиксом «А» — Отдельная нумерация счетов-фактур на аванс с префиксом «А»;

Далее нажмите кнопку Выполнить . Счета-фактуры, выданные на аванс, зарегистрированы в 1С. PDF

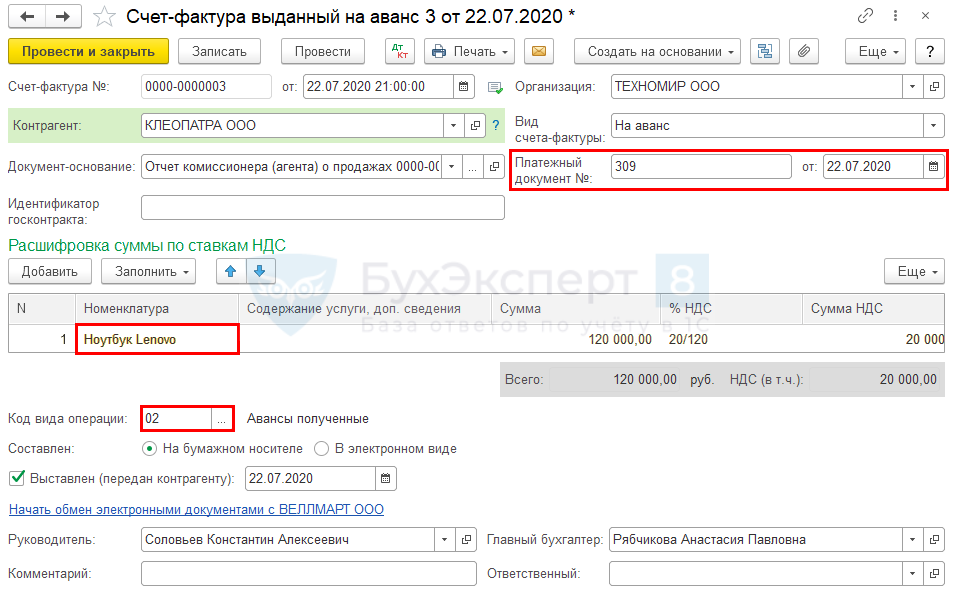

Сформированные счета-фактуры в 1С потребуется скорректировать. Для этого пройдите по ссылке Открыть список счетов-фактур на аванс .

- Платежный документ № …от — номер и дату платежного поручения на аванс покупателя по данным из отчета комиссионера.

В табличной части:

- Номенклатура — наименование товара в точном соответствии с формулировкой в СФ комиссионера.

- Код вида операции — 02 «Авансы полученные».

По кнопке Печать распечатайте бланк счета-фактуры на аванс.

Декларация по НДС

В декларации по НДС сумма исчисленного налога с авансов покупателей отражается:

- В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3:

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС.

- счет-фактура выданный, код вида операции «02». PDF

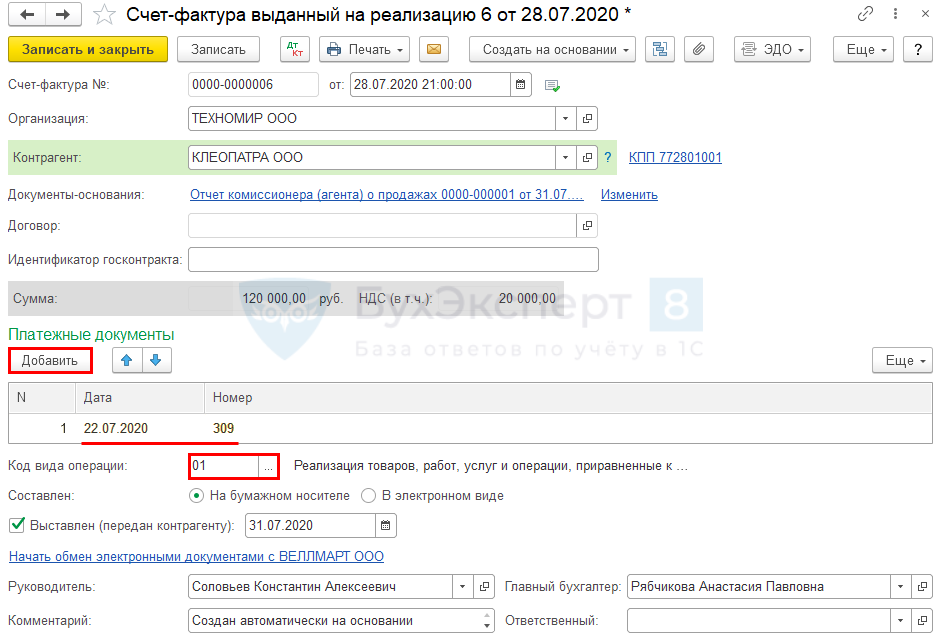

Выставление СФ на отгрузку покупателям

Регистрация счетов-фактур, выданных на реализацию, производится в 1С 8.3 автоматически при проведении Отчета комиссионера (агента) о продажах .

В документе Счет-фактура выданный на реализацию по кнопке Добавить внесите номер и дату платежного поручения на аванс по данным из отчета комиссионера.

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

При отражении в одном документе Отчет комиссионера (агента) о продажах авансов и реализации может быть нарушена хронологическая последовательность нумерации счетов-фактур, особенно при единой нумерации всех выданных СФ.

Нарушение последовательности не является критической ошибкой и не может повлечь за собой отказ в вычете НДС (п. 2 ст. 169 НК РФ, Письмо Минфина РФ от 12.01.2017 N 03-07-09/411).

Декларация по НДС

В декларации по НДС сумма исчисленного налога с реализации товаров покупателям отражается:

- В стр. 010 «Реализация (передача на территории РФ для собственных нужд) товаров, работ (услуг), передача имущественных прав по соответствующим ставкам налога…» Раздела 3:

- налоговая база;

- исчисленная сумма НДС;

- счет-фактура выданный, код вида операции «01». PDF

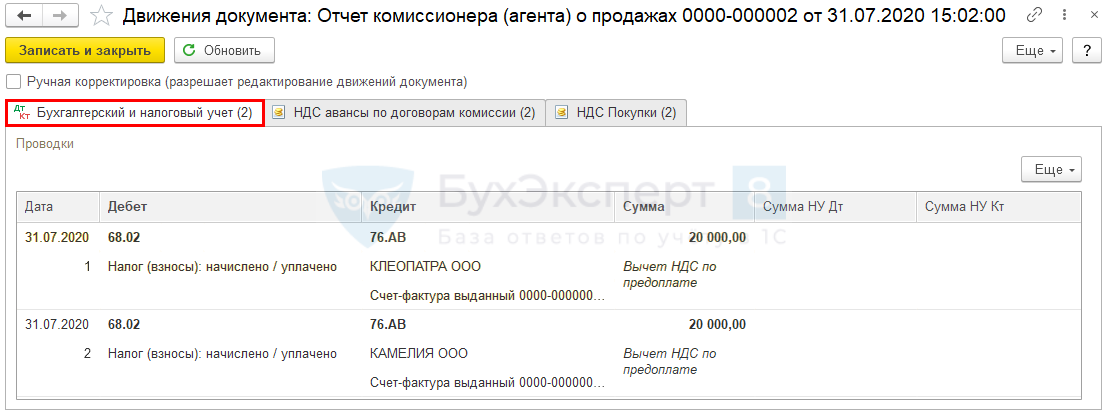

Принятие НДС к вычету при зачете аванса покупателей

Чтобы принять НДС к вычету по зачтенным авансам покупателей, создайте в 1С 8.3 второй документ Отчет комиссионера (агента) о продажах ( Продажи — Отчеты комиссионеров о продажах — кнопка Создать ).

- Вкладка Главное — заполните так же, как в первом документе.

- Вкладка Реализация — не заполняйте.

- Вкладка Денежные средства — заполните следующим образом:

По кнопке Добавить внесите:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю;

- Сумма с НДС (руб.) — сумма зачтенного аванса;

- % НДС — 20/120.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

Декларация по НДС

В декларации НДС, налог подлежащий вычету, отражается:

- В стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…» Раздела 3:

- сумма НДС, подлежащая к вычету.

- авансовый счет-фактура выданный, код вида операции «22». PDF

Мы рассмотрели учет у комитента в 1С 8.3 Бухгалтерия, передачу товара на комиссию в 1С 8.3 в учете комитента, проводки по передаче товара на комиссию в 1С.

Учет у комиссионера в 1С 8.3 Бухгалтерия подробно описан в следующей статье >>

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(12 оценок, среднее: 4,92 из 5)

Каков порядок отражения в учете авансов при договоре комиссии у комиссионера и комитента?

Вопрос: Каков порядок отражения в учете авансов при договоре комиссии у комиссионера и комитента?

Гражданско-правовые отношения

Согласно п. 1 ст. 990 ГК РФ по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В рамках данной статьи мы рассмотрим ситуацию, в которой комиссионеру перечислялась предварительная оплата за реализованные через него товарно-материальные ценности.

Бухгалтерский учет

Полученный комиссионером аванс не признается доходом в бухгалтерском учете и отражается в составе кредиторской задолженности (абз. 4, 5 п. 3, п. 12 ПБУ 9/99). При этом суммы предоплаты, полученные комиссионером от покупателя являются собственностью комитента. Следовательно, при получении комиссионером предоплаты от покупателя организация-комитент на основании извещения комиссионера отражает дебиторскую задолженность комиссионера и кредиторскую задолженность перед покупателем. Для учета расчетов с комиссионером может использоваться счет 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов).При отгрузке имущества в адрес покупателя комитент признает в бухгалтерском учете выручку (или прочий доход) с использованием счета 90 «Продажи», субсчет 90-1 «Выручка» (или 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы») (п. 12 ПБУ 9/99, Инструкция по применению Плана счетов).

Также отметим, что при получении от комитента товара на реализацию право собственности к комиссионеру не переходит. Поэтому товар, поступивший на комиссию, не отражается на балансе комиссионера, а учитывается им в соответствии с Инструкцией по применению Плана счетов на забалансовом счете 004 «Товары, принятые на комиссию» в оценке, указанной комитентом в акте приемки-передачи. При передаче покупателю товара его стоимость списывается с указанного забалансового счета (п. 158 Методических указаний по бухгалтерскому учету материально-производственных запасов).

Налоговый учет

Сумма, полученная от продажи продукции, товаров или иного имущества через комиссионера (за вычетом НДС), является для комитента выручкой от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ).При этом сумма дохода от реализации покупных товаров и иного имущества, не являющегося продукцией комитента, уменьшается на стоимость их приобретения (на остаточную стоимость — при реализации амортизируемого имущества) и сумму затрат, связанных с реализацией, включая комиссионное вознаграждение и возмещаемые комиссионеру расходы (пп. 1, 2, 3 п. 1 ст. 268 НК РФ). При этом расходы на производство и реализацию продукции комитента, применяющего метод начисления, признаются с учетом положений ст. ст. 318, 319 НК РФ.

Относительно НДС отметим, что с суммы аванса комитенту необходимо уплатить НДС (пп. 2 п. 1 ст. 167 НК РФ). Причем в налоговую базу нужно включить даже ту сумму предварительной оплаты, которую комиссионер получил от покупателя, но не перечислил комитенту. Моментом определения налоговой базы в данном случае является дата поступления соответствующих средств на расчетный счет комиссионера, указанная в его извещении, направленном в адрес комитента.

Кроме того, комитенту следует выставить счет-фактуру на сумму полученной предоплаты, в котором должны быть отражены показатели соответствующего счета-фактуры, выставленного комиссионером покупателю (п. 24 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость).

Счета-фактуры при посреднических операциях: четыре ситуации

В экономической деятельности с привлечением посредника фигурируют три участника. Первый – лицо, реализующее или приобретающее товары (работы, услуги) с привлечением посредника, второй — сторонний поставщик или покупатель, третий – посредник между ними. Законодательство России содержит три правовые формы осуществления посреднической деятельности:

1) договор комиссии (глава 51 ГК РФ), комитент привлекает комиссионера;

2) агентский договор (глава 52 ГК РФ), принципал привлекает агента;

3) договор поручения (глава 49 ГК РФ), доверитель привлекает поверенного.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов. Скидка 65% на обучение,

188006499 руб. до 17 сентября. Успейте записаться!Посредник (комиссионер, агент, поверенный) обязуется за вознаграждение совершать по поручению комитента (принципала, доверителя) юридические и иные действия (сделки): от своего имени, но за счет комитента (принципала, доверителя) либо от имени и за счет комитента (принципала, доверителя).

Посредническая по экономическому содержанию деятельность может быть оформлена договором, содержащим иные термины (например, поверенный назван «Исполнителем»). Если в регистрах бухгалтерского учёта хозяйственные операции должны быть отражены по существу (абз.5 п.6 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008 N 106н), то правила заполнения счетов-фактур, ведения книги покупок и книги продаж (утв. Постановлением Правительства РФ от 26.12.2011 N 1137) включают точные наименования:

агент и комиссионер в Правилах заполнения счета-фактуры (Приложения N1 и N2 к Постановлению N1137) и правилах ведения книги покупок (Приложение N4);

комиссионеры (агенты, поверенные) в правилах ведения книги продаж (Приложение N5).

По мнению автора, во избежание претензий налоговых органов при перевыставлении НДС посредником, при заключении договора следует использовать наименования, закреплённые Гражданским кодексом России.

Обращаю также внимание на перевыставление арендодателем арендатору коммунальных расходов и стоимости электроэнергии при сдаче в аренду помещений. По существу арендодатель выступает посредником между арендатором и энергоснабжающими организациями, однако договоры с этими организациями, как правило, заключаются арендодателем до заключения сделки с арендатором. Следовательно, не выполняется одинаковое условие всех трёх видов указанных в ГК РФ посреднических договоров (ст.971, 990, 1005 ГК РФ): действие посредника по поручению комитента (принципала, доверителя). Таким образом, распространение утверждённых для договоров комиссии, агентского и поручения правил на компенсацию расходов арендодателя, по мнению автора, законодательству не соответствует.

Счета-фактуры на собственное вознаграждение (включая оплату авансом путём удержания из сумм, поступивших для комитента, принципала, доверителя) посредник выставляет в обычном порядке, в данной статье не рассматриваемом.

Лицо, привлекающее посредника, далее именуется «принципалом».

Ситуация 1. Приобретение товаров от имени посредника за счет принципала

Принципал поручает посреднику от своего имени, но за счет принципала найти подходящего поставщика и договориться о поставке товаров (работ, услуг) для принципала.

Полученные посредником от поставщика счета-фактуры:

подлежат регистрации посредником в части 2 журнала учета выдачи полученных и выставленных счетов-фактур (п.10, 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС (далее – правила ведения журнала), утв. Постановлением N 1137);

не подлежат внесению в книгу покупок посредника, поскольку у него не возникает право на вычет, (пп.«г» п.19 Правил ведения книги покупок (далее – правил ведения книги покупок), утв. Постановлением N 1137);

должны быть скопированы, а копии – заверены и переданы принципалу (пп.«а» п.15 правил ведения журнала);

перевыставляются посредником на имя принципала.

Таблица 1. Сведения, указываемые посредником в счете-фактуре, перевыставленном на имя принципала

Строка счета-фактуры

Порядок заполнения строки

Строка 1 (номер и дата)

Порядковый номер в соответствии с индивидуальной хронологией посредника

Дата счета-фактуры, оформленного продавцом на имя посредника (пп.«а» п.1 правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее правила заполнения счета-фактуры), утв. Постановлением Правительства РФ от 26.11.2011 N1137 )

Строка 2 (продавец)

Сведения о заключившем договор с посредником продавце: полное или сокращенное наименование организации (пп. «в» п.1 правил заполнения счета-фактуры)

Строка 2а (адрес продавца)

Место нахождения стороннего поставщика (пп.«г» п.1 правил заполнения счета-фактуры)

Строка 2б (ИНН и КПП продавца)

ИНН и КПП стороннего продавца (пп.«д» п.1 правил заполнения счета-фактуры)

Строка 4 (грузополучатель и его адрес)

Полное или сокращенное наименование грузополучателя (Принципала) (пп. «ж» п.1 правил заполнения счета-фактуры)

Строка 5 (реквизиты платежно-расчетного документа)

Номера и даты платежно-расчетных документов на перечисление денежных средств посредника стороннему поставщику и от принципала посреднику (пп.«з» п.1 правил заполнения счета-фактуры)

Строка 6 (покупатель)

Полное или сокращенное наименование покупателя (принципала) (пп.«и» п.1 правил заполнения счета-фактуры)

Перевыставленные счета-фактуры у посредника:

подлежат регистрации в части 1 журнала полученных и выданных счетов-фактур (п.7 правил ведения журнала);

не подлежат включению в книгу продаж, поскольку обязанности по начислению НДС у посредника не возникает (п.3 Правил ведения книги продаж (далее – правил ведения книги продаж), утв. Постановлением N 1137).

Полученный от посредника перевыставленный счет-фактуру:

принципал регистрирует в части 2 журнала учета выдачи полученных и выставленных счетов-фактур (п.11 правил ведения журнала) и в книге покупок.

Принципал обязан в течение четырех лет хранить заверенные в установленном порядке посредником копии счетов-фактур (в том числе корректировочных, исправленных), полученных принципалами на бумажном носителе, выставленных продавцом товаров посреднику при приобретении для принципала товаров и переданных посредником принципалу. В случае выставления продавцом счетов-фактур (в том числе корректировочных, исправленных) в электронном виде принципал должен хранить счета-фактуры, выставленные продавцом указанных товаров посреднику, полученные посредником и переданные посредником принципалу в электронном виде (п.13, пп.«а» п.15 правил ведения журнала).

Аналогичный порядок оформления перевыставляемого счета-фактуры предусмотрен в случае, если договором предусмотрена предоплата при приобретении товара (работ, услуг).

Ситуация 2. Приобретение товаров посредником для принципала от имени и за счет принципала

Посредник получает от продавца товара (работ, услуг) выписанный на имя принципала счет-фактуру, который не регистрирует в книге покупок. Данный счет-фактуру посредник передает принципалу.

Принципал регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (п.11 правил ведения журнала) и в книге покупок.

Ситуация 3. Реализация товаров принципала от имени посредника

Принципал поручает посреднику от своего имени реализовать товар (работы, услуги) принципала третьим лицам.

Операции по реализации через посредника от своего имени оформляется двумя счетами-фактурами.

регистрирует счет-фактуру, выписанную им на имя стороннего покупателя при отгрузке товара, в части 1 журнала учета полученных и выставленных счетов-фактур (п.7 правил ведения журнала);

запись в книге продаж не делает, поскольку товар принадлежит принципалу и обязанности по начислению НДС у посредника не возникает (п.20 правил ведения книги продаж);

сообщает принципалу показатели счета-фактуры для перевыставления счета-фактуры принципалом от своего имени.

Обязанности по предоставлению посредником принципалу заверенных копий счетов-фактур, выставленных посредником покупателю, а также по хранению принципалом таких копий Постановлением N 1137 не предусмотрены (Письмо Минфина РФ от 27.07.2012 N 03-07-09/92).

2. Принципал, получив показатели выставленного посредником счета-фактуры, перевыставляет счет-фактуру на имя стороннего покупателя и регистрирует его в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (п.7 правил ведения журнала, п.20 правил ведения книги продаж).

Таблица 2. Сведения, указываемые в счете-фактуре, перевыставленном принципалом на имя покупателя

Строка счета-фактуры

Порядок заполнения строки

Строка 1 (номер и дата)

Порядковый номер в соответствии с индивидуальной хронологией принципала

Дата счета-фактуры, оформленного посредником на имя стороннего покупателя (пп.«а» п.1 правил заполнения счета-фактуры, применяемого при расчетах по НДС (далее правила заполнения счета-фактуры

Строка 2 (продавец)

Сведения о принципале: полное или сокращенное наименование организации (пп. «в» п.1 правил заполнения счета-фактуры)

Строка 2а (адрес продавца)

Место нахождения принципала (пп.«г» п.1 правил заполнения счета-фактуры)

Строка 2б (ИНН и КПП продавца)

ИНН и КПП принципала (пп.«д» п.1 правил заполнения счета-фактуры)

Полное или сокращенное наименование и почтовый адрес грузоотправителя (посредника), если доставка осуществляется не со склада продавца (принципала); если доставка осуществляется со склада продавца (принципала), делается запись «он же» (пп. «е» п.1 правил заполнения счета-фактуры)

Строка 5 (реквизиты платежно-расчетного документа)

Номера и даты платежно-расчетных документов на перечисление денежных средств покупателя посреднику и от посредника принципалу (пп.«з» п.1 правил заполнения счета-фактуры аналогично случаю приобретения товара (работ, услуг ) через посредника)

Строка 6 (покупатель)

Полное или сокращенное наименование фактического покупателя (а не посредника) (пп.«и» п.1 правил заполнения счета-фактуры, Письмо Минфина РФ от 10.05.2012 N 03-07-09/47)

Получив перевыставленный счет-фактуру от принципала (в котором указана дата исходного счета-фактуры посредника), посредник регистрирует его в части 2 журнала учета полученных и выставленных счетов-фактур (п.11 правил ведения журнала). При этом запись в книге покупок посредник не делает (пп. «в» п.19 правил ведения книги покупок).

Начислять НДС к уплате принципал должен в том периоде, когда посредник реализовал товар стороннему покупателю (пп.1 п.1 ст.167 НК РФ). Если посредник сообщит об отгрузке в следующем периоде, принципалу обязан оформить дополнительный лист книги продаж и сдать уточненную декларацию по НДС.

Аналогичный порядок оформления перевыставляемого счета-фактуры предусмотрен в случае, если договором предусмотрена предоплата при приобретении товара (работ, услуг).

Споры о моменте определения налоговой базы при передаче товара на комиссию путём перемещения на склад комиссионера для реализации покупателю со склада комиссионера автор считает завершёнными с момента вступления в силу Постановления Пленума ВАС РФ от 30.05.2014 № 33. «16. Положениями статьи 167 НК РФ не предусмотрены специальные правила в отношении момента определения налоговой базы при реализации товаров (работ, услуг) с привлечением третьих лиц на основании договоров поручения, комиссии, агентских договоров. Следовательно, налогоплательщик обязан определять налоговую базу по правилам статьи 167 НК РФ и в том случае, когда осуществляет реализацию товаров (работ, услуг) с участием поверенного (комиссионера, агента), обеспечивая в этих целях своевременное получение от поверенного (комиссионера, агента) документально подтвержденных данных о совершении операций по отгрузке (передаче) товаров (работ, услуг) и их оплате».

Ситуация 4. Реализация товаров посредником от имени и за счет принципала

Принципал поручает посреднику продать товары (работы, услуги) для принципала третьим лицам от имени принципала.

Принципал выставляет счет-фактуру на имя покупателя и регистрирует его в книге продаж в части 1 журнала учета полученных и выставленных счетов-фактур (п.3 ст.168 НК РФ, п.п.1,7 правил ведения журнала, п.20 правил ведения книги продаж). Посредник не регистрирует в книге продаж полученный от принципала счет-фактуру по реализованному товару (работам, услугам), выписанный на имя покупателя. Данный счет-фактуру посредник передает покупателю.

При получении предоплаты принципал выписывает на имя стороннего покупателя счет-фактуру в общеустановленном порядке и передает адресату через посредника. Принципал регистрирует счет-фактуру в части 1 журнала учета полученных и выставленных счетов-фактур и книге продаж. Сумму НДС, исчисленную со стоимости реализованного товара (работ, услуг), принципал обязан уплатить в бюджет.

При получении принципалом аванса в счет предстоящих поставок (работ, услуг), он выписывает счет-фактуру на имя стороннего покупателя в общеустановленном порядке. Данный счет-фактуру посредник передает покупателю. Принципал регистрирует счет-фактуру в журнале учета полученных и выставленных счетов-фактур и в книге продаж, исчисляет НДС к уплате.

Как комитенту начислять НДС при продаже товаров по договору комиссии?

В случае, когда товары продаются на основании договора комиссии, налоговой базой по НДС у комитента признается стоимость товаров, по которой они реализуются комиссионером покупателю.

Особенности обложения НДС реализации товаров по договорам комиссии

По договору комиссии комиссионер обязуется по поручению другой стороны – комитента и за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Комитент является собственником товара, продаваемого посредником от его имени (п. 1 ст. 996 Гражданского кодекса).

Поэтому уплачивать НДС должен именно комитент.

Налоговая база по НДС определяется им в порядке, установленном п. 1 ст. 154 Налогового кодекса.

Она равна стоимости товаров, исчисленной исходя из цены их реализации комиссионером с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При реализации товаров по договору комиссии налоговой базой по НДС у комитента признается стоимость товаров, по которой они реализуются комиссионером покупателю.

На это обратил внимание Минфин в письме от 28.12.2020 г. № 03-07-14/114700.

НДС надо начислить на день отгрузки комиссионером товаров покупателю.

В случае получения предоплаты, НДС следует начислить:

- на день, когда получения предоплаты комиссионером;

- на день, отгрузки комиссионером товаров покупателю.

НДС можно принять к вычету в момент отгрузки товаров покупателю (п. 8 ст. 171, п. 6 ст. 172 Налогового кодекса).

Как выставить счет-фактуру при комиссионной продаже товаров

При отгрузке товара покупателю комиссионер выставляет ему счет-фактуру от своего имени.

Показатели выставленного счета-фактуры комиссионер передает комитенту. Как правило, при этом передаются копии счетов-фактур.

На их основании комитент оформляет для комиссионера свой счет-фактуру.

После того, как товар был отгружен комиссионером покупателю, а комитент получил копию счета-фактуры, у него возникает обязанность начислить НДС и выставить комиссионеру счет-фактуру на имя покупателя товаров, которому были проданы товары (письмо Минфина России от 10.05.2012 № 03-07-09/47).

Специального срока для этого Налоговый кодекс не устанавливает.

Однако, комитенту целесообразно выставить счет-фактуру комиссионеру до конца того квартала, в котором была отгрузка товаров покупателю или получен аванс для того, чтобы зарегистрировать его в книге продаж в этом квартале.

Второй экземпляр счета-фактуры следует передать комиссионеру.

В книге продаж комитент должен зарегистрировать выданный комиссионеру счет-фактуру, в котором отражены показатели счетов-фактур, выставленных комиссионером покупателю (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).