Что означает код 1530 в 2-НДФЛ

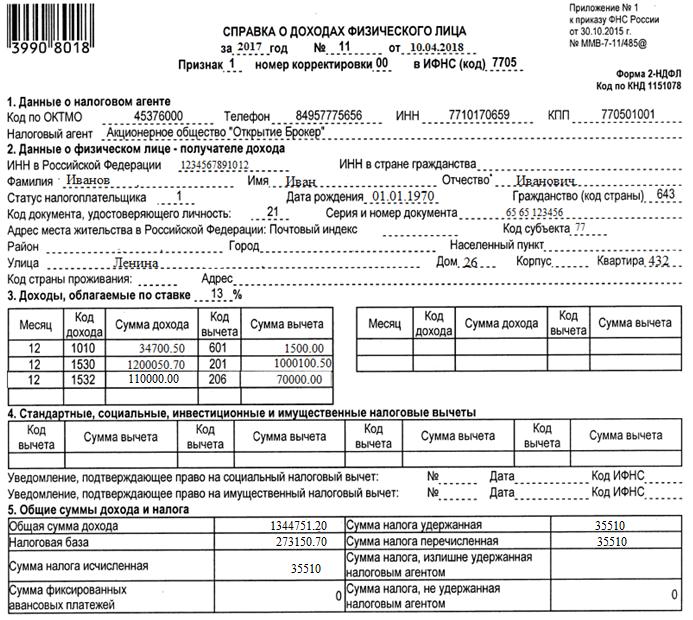

Код дохода 1530 в 2-НДФЛ — это доходность по акциям. Шифр используют для обращающихся ценных бумаг.

Что за код 1530 в справке 2-НДФЛ

Доходы, которые получает налогоплательщик, кодируются по направлениям поступлений. Кодировка полученной доходности и вычетов, уменьшающих налогооблагаемую базу, приведена в приказе ФНС № ММВ-7-11/387@ от 10.09.2015 . В этом нормативном акте разъясняется, что такое код дохода 1530 в 2-НДФЛ, — доходные поступления по операциям с ценными бумагами.

Когда его указывают в справке

По приказу ФНС № ММВ-7-11/387@, расшифровка кода дохода 1530 в 2-НДФЛ — выплаты по ценным бумагам. Но по этой строке в справке учитываются только средства, полученные от ценных бумаг, которые обращаются на организованном рынке. Поступления от необращаемых акций, то есть ценных бумаг, которые не обращаются на организованном рынке, фиксируют по строке 1531.

Снижающий налогооблагаемую базу код вычета 1530 в справке 2-НДФЛ отсутствует: 1530 — это поступления по операциям с акциями, а не вычет. Такую доходность и налоговую базу определяют по правилам, указанным в ст. 214.1 НК РФ .

Но вместе с этой кодировкой применяют специальный вычет с шифром 201. Он занижает базу для расчета подоходного налога на сумму расходов, которые произвел налогоплательщик при осуществлении операций с ценными бумагами. Подтверждением будут какие-либо документы по оплате ЦБ и услуг, связанных с их покупкой, продажей или хранением

Эксперты КонсультантПлюс разобрали, как воспользоваться вычетом расходов при продаже ценных бумаг. Используйте эти инструкции бесплатно.

Как оформляют справку

В приказе № ММВ-7-11/387@ закреплено, что значит код 1530 в 2-НДФЛ, — денежные средства, которые физлицо получило от операций с обращаемыми ценными бумагами. Налоговый агент обязан отразить в справочной информации все доходы, полученные налогоплательщиком. Поступления по строке 1530 — не исключение: если средства по операциям с ЦБ поступали в отчетном периоде, их надлежит внести в справочный документ.

Важный нюанс: налоговый агент заполняет справку на том бланке, который применялся в отчетном периоде, указанном в запросе налогоплательщика. Так, если физлицо в заявлении указало отчетный период с 2018 по 2020 год, справочную информацию предоставляют на бланке из приложения № 5 к приказу ФНС № ММВ-7-11/566@ от 02.10.2018 . Если налогоплательщик просит сведения за 2022 год, ему обязаны оформить КНД 1175018 на новом бланке — из приложения № 4 к приказу ФНС № ЕД-7-11/753@.

Код налога 1530 что означает

приказом ФНС России

от 10.09.2015 N ММВ-7-11/387@

КОДЫ ВИДОВ ДОХОДОВ НАЛОГОПЛАТЕЛЬЩИКА

Список изменяющих документов

(в ред. Приказов ФНС России от 22.11.2016 N ММВ-7-11/633@,

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида, за исключением сумм дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(в ред. Приказа ФНС России от 24.10.2017 N ММВ-7-11/820@)

(см. текст в предыдущей редакции)

Проценты, полученные по долговому обязательству любого вида, за исключением указанных по кодам 1011 и 3023

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы, полученные в виде иных страховых выплат по договорам страхования

Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду жилого и нежилого недвижимого имущества, любых транспортных средств и средств связи, компьютерных сетей)

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные от сдачи в аренду или иного использования недвижимого имущества, за исключением доходов, полученных от сдачи в аренду или иного использования жилого недвижимого имущества

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений

(введено Приказом ФНС России от 22.11.2016 N ММВ-7-11/633@)

Суммы выплат ежемесячного денежного вознаграждения за классное руководство педагогическим работникам государственных и муниципальных общеобразовательных организаций, производимые за счет средств федерального бюджета

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Суммы отпускных выплат

Сумма компенсации за неиспользованный отпуск

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Суточные, превышающие 700 рублей за каждый день нахождения в служебной командировке на территории Российской Федерации и превышающие 2 500 рублей за каждый день нахождения в служебной командировке за пределами территории Российской Федерации

(в ред. Приказа ФНС России от 16.12.2022 N ЕД-7-11/1216@)

(см. текст в предыдущей редакции)

Безотчетные суммы, предусмотренные актом Президента Российской Федерации и (или) актом Правительства Российской Федерации, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

Пособие по временной нетрудоспособности

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Доход, полученный налогоплательщиком в натуральной форме, безвозмездно или с частичной оплатой в виде цифровых финансовых активов и (или) цифровых правах, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию, за исключением указанных в пункте 62.1 статьи 217 Налогового кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг

Материальная выгода, полученная от приобретения производных финансовых инструментов

(в ред. Приказа ФНС России от 22.11.2016 N ММВ-7-11/633@)

(см. текст в предыдущей редакции)

Материальная выгода, полученная от приобретения цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная выгода, полученная от приобретения ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Стоимость имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Стоимость имущества, полученного в порядке дарения (за исключением имущества, полученного в порядке дарения, налоговая база по которому определяется в соответствии с пунктом 6 статьи 210 Налогового Кодекса Российской Федерации)

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка

Суммы материальной помощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Исключено. — Приказ ФНС России от 22.11.2016 N ММВ-7-11/633@

(см. текст в предыдущей редакции)

Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

Доходы, полученные от операций с иностранной валютой

Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе

(в ред. Приказа ФНС России от 28.09.2021 N ЕД-7-11/844@)

(см. текст в предыдущей редакции)

Доходы в виде выигрышей, полученных от участия в лотерее

(введено Приказом ФНС России от 28.09.2021 N ЕД-7-11/844@)

Доходы в виде процентов, получаемых по вкладам в банках

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(введено Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право (за исключением доходов в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде выплат в денежной форме, связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы от отчуждения цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в том числе в результате мены цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы, полученные по договору об осуществлении опеки или попечительства на возмездных условиях (договору о приемной семье, договору о патронатной семье)

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

Доходы в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей

(введено Приказом ФНС России от 16.12.2022 N ЕД-7-11/1216@)

<1> Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст. 2665.

(сноска введена Приказом ФНС России от 24.10.2017 N ММВ-7-11/820@)

<2> Сноска исключена. — Приказ ФНС России от 28.09.2021 N ЕД-7-11/844@.

Закончили год с прибылью? Вспомните о прошлых убытках

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Каков код вида дохода в декларации 3-НДФЛ?

3-НДФЛ за 2022 год подается на новом бланке из приказа ФНС от 29.09.2022 № ЕД-7-11/880@, скачать который вы можете бесплатно, кликнув по картинке ниже:

Новая форма не сильно отличается от прежней версии. Но показатель «код вида дохода» присутствует и в ней. Подробнее о новшествах мы писали в материале.

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: раздел 2 и приложение 1 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило за налоговый период.

В приложении 1 к разделу 2 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее:

- информация об источнике, выплатившем доход (наименование, ИНН, КПП, ОКТМО);

- сведения о суммах дохода (выплаченного и облагаемого);

- данные о величине налога (начисленного и удержанного).

О размерах применяемых ставок и их связи с видом дохода читайте в нашей подборке.

В разделе 2 указаны сводные данные по всем полученным доходам, положенным вычетам, исчисленным и удержанным налогам. А также указаны суммы налога к доплате или к возврату.

В приложении 1 для кода дохода отведена строка 010, а в разделе 2 — строка 001. Так например, при оформлении 3-НДФЛ с целью получения стандртного вычета в поле 001 нужно поставить код вида дохода «10» (Приложение № 3 к Порядку).

Какой код дохода указывать в стр. 010 при заполнении 3-НДФЛ о продаже недвижимости см. в материале от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите порядок заполнения декларации.

Где найти наименование кодов видов доходов

Коды видов доходов, приводимые в приложении 1 и разделе 2, перечислены в приложении № 3 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС от 15.10.2021 № ЕД-7-11/903@ (в ред. от 29.09.2022), которым утверждена и форма декларации.

Коды делятся на 25 видов и имеют нумерацию от 01 до 25. Среди них выделяются доходы, возникающие:

- доходы от долевого участия — код 01;

- доходы в виде выигрышей, полученных участниками азартных игр — код 02;

- доходы по операциям с ценными бумагами — код 03;

- доходы в виде процента по облигациям — код 04;

- доходы в видже сумм прибыли КИК — код 05;

- доходы в виде фиксированной прибыли КИК — код 06;

- доходы от предпринимательской, адвокатской деятельности и частной практики — код 07;

- доходы от сдачи имущества в аренду — код 08;

- доходы от операций с цифровыми финансовыми активами — код 09;

- иные доходы — код 10;

ВАЖНО! Именно код дохода 10 следует отражать для обозначения дохода в виде заработной платы, полученной по трудовому договору.

- и прочее.

Итоги

Указание кода вида дохода предусмотрено в двух листах формы 3-НДФЛ: приложении 1 к разделу 2 и в самом разделе 2. Берутся они из приложения № 3 к Порядку заполнения 3-НДФЛ.