6.4. Доходный подход

6.4.1. Использование доходного подхода возможно как для определения стоимости эталонных объектов оценки с последующим моделированием результатов расчета по однотипным объектам оценки, отличающимся единым набором основных ценообразующих факторов, так и для моделирования стоимости отдельных групп (подгрупп) объектов оценки. В зависимости от выбранного способа использования применяется та или иная группировка объектов оценки. При этом не исключается, что для объектов одного вида использования будет выбран один принцип расчета и, соответственно, группировки, а для другого — второй.

6.4.2. В рамках доходного подхода стоимость объекта недвижимости может определяться:

1) методом прямой капитализации;

2) методом дисконтирования денежных потоков.

Объекты оценки оцениваются исходя из характерных для соответствующего сегмента рынка показателей доходности их использования, без учета фактического обременения арендными отношениями и индивидуальных показателей эффективности их использования.

6.4.3. Реализация техник доходного подхода осуществляется путем капитализации или дисконтирования чистого операционного дохода, связанного с использованием объектов оценки. При этом не учитываются налоги, связанные с их владением, включая налоги на имущество организаций и физических лиц, земельный налог, а также налог на прибыль организаций и налог на доходы физических лиц.

При определении чистого операционного дохода потенциальный валовый доход, определенный на основе сложившейся на дату оценки рыночной арендной платы для аналогичных объектов корректируется с учетом среднего уровня недозагрузки и операционных расходов (прежде всего, коммунальных расходов и затрат на текущий ремонт).

Определение стоимости объектов недвижимости методом прямой капитализации выполняется путем деления типичного чистого операционного дохода в год на общую ставку капитализации по объектам оценки. Общая ставка капитализации рассчитывается в соответствии с условиями рынка соотношением годового чистого операционного дохода от сдачи объектов оценки в аренду и цен сопоставимых сделок (предложений) за объекты оценки. В случае невозможности рассчитать чистый операционный доход и (или) ставки капитализации для приносящей доход недвижимости на основании рыночной информации применяются соответствующие показатели, указанные в приложениях N 8 и N 9 к настоящим Методическим указаниям, в случае если они не противоречат данным соответствующего сегмента рынка недвижимости.

Для объектов оценки с ярко выраженными колебаниями доходов рекомендуется использовать расчет дисконтированием денежных потоков. При расчете дисконтированием денежных потоков рекомендуется использовать номинальную ставку дисконтирования, а в модель расчета закладывать прогнозную инфляцию в рассматриваемом сегменте недвижимости.

Метод дисконтирования денежных потоков применяется к будущим денежным потокам с любым прогнозом изменения во времени и определяет их текущую стоимость путем дисконтирования по ставке, соответствующей доходности инвестиций. Ставка дисконтирования характеризует приведение (дисконтирование) относящихся к разным периодам времени всех обычных на данном сегменте рынка денежных потоков (доходов), в том числе от возможной их продажи в будущем. В случае невозможности определения ставок дисконтирования на основе достоверной информации об условиях продажи объектов оценки с действующими договорами аренды в качестве ставки дисконтирования возможно использование обычных для данного сегмента рынка ставок кредитования сделок.

Лекция 8. Доходный подход к оценке стоимости объектов недвижимости.

Доходный подход к оценке объектов недвижимости — совокупность методов оценки стоимости недвижимости, основанных на определении ожидаемых доходов от коммерческого использования оцениваемого имущества.

Основное преимущество, которое имеет доходный подход оценки недвижимости по сравнению с рыночным и затратным заключается в том, что он в большей степени отражает представление инвестора о недвижимости как источнике дохода, т.е. это качество недвижимости учитывается как основной ценообразующий фактор. Основным недостатком, который имеет доходный подход оценки недвижимости, является то, что он в отличие от двух других походов оценки основан на прогнозных данных.

Доходный подход оценивает стоимость недвижимости в данный момент как текущую стоимость будущих денежных потоков, т.е. отражает:

качество и количество доходов, который объект недвижимости может понести в течение своего срока службы;

риски, характерные как для оцениваемого объекта, так и для региона.

Доходный подход используется при определении инвестиционной стоимости, поскольку потенциальный инвестор не заплатит за объект большую сумму, чем текущая стоимость будущих доходов от этого объекта. Также он используется при определении рыночной стоимости.

Капитализация дохода — это процесс, определяющий взаимосвязь будущего дохода и текущей стоимости объекта.

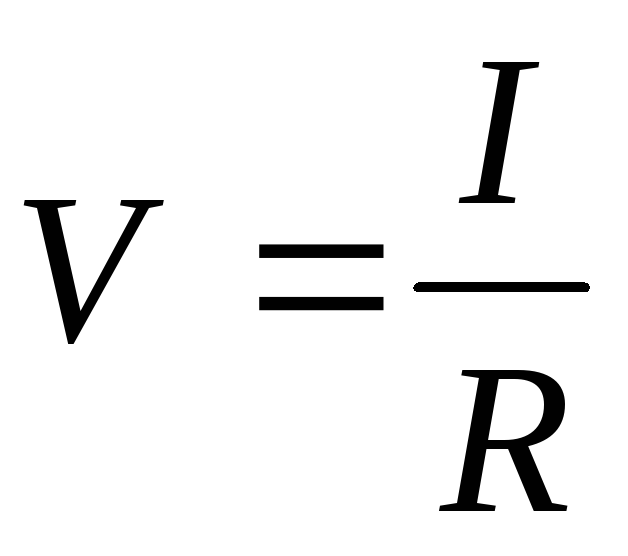

Базовая формула доходного подхода (рис.3.5):

или

или  , где

, где

С (V) — стоимость недвижимости;

ЧД (I) — ожидаемый доход от оцениваемой недвижимости. Под доходом обычно подразумевается чистый операционный доход, который способна приносить недвижимость за период;

К ( R ) — норма дохода или прибыли — это коэффициент или ставка капитализации.

Коэффициент капитализации — норма дохода, отражающая взаимосвязь между доходом и стоимостью объекта оценки.

Ставка капитализации — это отношение рыночной стоимости имущества к приносимому им чистому доходу.

Ставка дисконтирования — норма сложного процента, которая применяется при пересчете в определенный момент времени стоимости денежных потоков, возникающих в результате использования имущества.

Основными этапами оценки недвижимости доходным подходом являются:

Оценка валового потенциального дохода на основе анализа текущих ставок и тарифов (ставка арендной платы) на рынке для сравнимых объектов;

Рассчет издержек от эксплуатации оцениваемого объекта;

Определяется чистый операционных доход, который равен разнице валового потенциального доход за вычетом потерь и издерже

Преобразование чистого операционного дохода в стоимость объекта недвижимости.

В рамках доходного подхода возможно применение одного из двух методов: метода прямой капитализации доходов и метода дисконтирования денежных потоков.

В основе данных методов лежит предпосылка, что стоимость недвижимости обусловлена способностью оцениваемого объекта генерировать потоки доходов в будущем. В обоих методах происходит преобразование будущих доходов от объекта недвижимости в его стоимость с учетом уровня риска, характерного для данного объекта. Различаются эти методы лишь способом преобразования потоков дохода.

При использовании метода капитализации доходов в стоимость недвижимости преобразуется доход за один временной период, а при использовании метода дисконтированных денежных потоков – доход от ее предполагаемого использования за ряд прогнозных лет, а также выручка от перепродажи объекта недвижимости в конце прогнозного периода.

Метод капитализации доходов используется, если:

потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

потоки доходов возрастают устойчивыми, умеренными темпами.

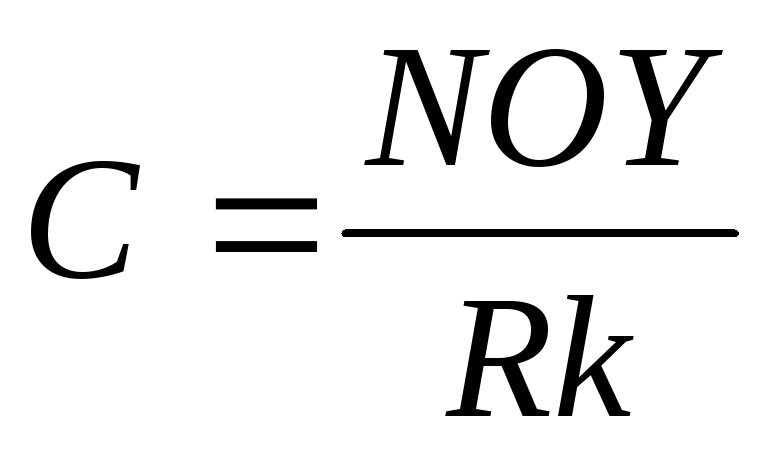

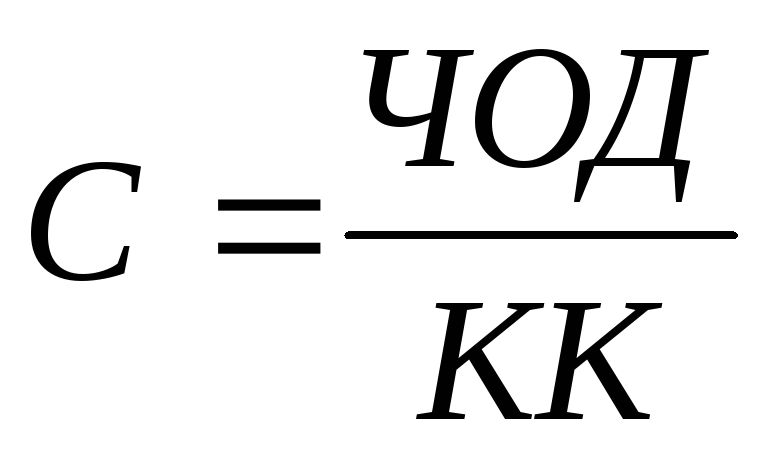

Базовая формула расчета имеет следующий вид:

или

или  ,где

,где

С — стоимость объекта недвижимости (ден.ед.);

КК — коэффициент капитализации (%).

Таким образом, метод капитализации доходов представляет собой определение стоимости недвижимости через перевод годового (или среднегодового) чистого операционного дохода (ЧОД) в текущую стоимость.

При применении данного метода необходимо учитывать следующие ограничивающие условия:

нестабильность потоков доходов;

если недвижимость находится в стадии реконструкции или незавершенного строительства.

Основные проблемы данного метода

1. Метод не рекомендуется использовать, когда объект недвижимости требует значительной реконструкции или же находится в состоянии незавершенного строительства, т.е. в ближайшем будущем не представляется возможным выход на уровень стабильных доходов.

2. В российских условиях основная проблема, с которой сталкивается оценщик, — «информационная непрозрачность» рынка недвижимости, прежде всего отсутствие информации по реальным сделкам продажи и аренды объектов недвижимости, эксплуатационным расходам, отсутствие статистической информации по коэффициенту загрузки на каждом сегменте рынка в различных регионах. В результате расчет ЧОД и ставки капитализации становится очень сложной задачей.

Основные этапы процедуры оценки методом капитализации:

определение ожидаемого годового (или среднегодового) дохода, в качестве дохода, генерируемого объектом недвижимости при его наилучшем и наиболее эффективном использовании;

расчет ставки капитализации;

определение стоимости объекта недвижимости на основе чистого операционного дохода и коэффициента капитализации путем деления ЧОД на коэффициент капитализации.

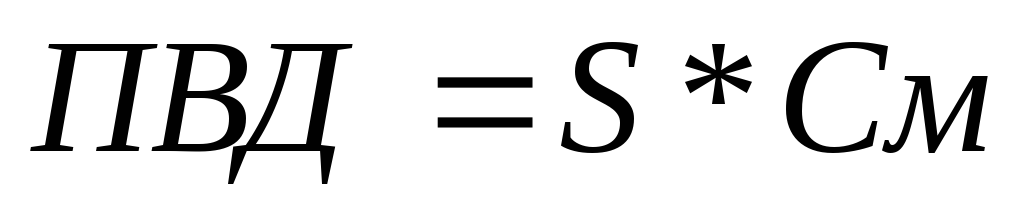

Потенциальный валовой доход (ПВД) — доход, который можно получить от недвижимости при 100%-ом ее использовании без учета всех потерь и расходов. ПВД зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

, где

, где

S — площадь, сдаваемая в аренду, м 2 ;

См — арендная ставка за 1 м 2 .

Действительный валовой доход (ДВД) — это потенциальный валовой доход за вычетом потерь от недоиспользования площадей и при сборе арендной платы с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Потери + Прочие доходы

Чистый операционный доход (ЧОД) — действительный валовой доход за минусом операционных расходов (ОР) за год (за исключением амортизационных отчислений):

Операционные расходы — это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Расчет коэффициента капитализации.

Существует несколько методов определения коэффициента капитализации:

с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива);

метод связанных инвестиций, или техника инвестиционной группы;

метод прямой капитализации.

Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

ставки доходности инвестиции (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями;

нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Ставка дохода на капитал строится методом кумулятивного построения:

Безрисковая ставка дохода +

Вложения в недвижимость +

Премии за низкую ликвидность недвижимости +

Премии за инвестиционный менеджмент.

Безрисковая ставка доходности — ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата». В качестве безрисковой ставки чаще берется доходность по ОФЗ, ВЭБ.

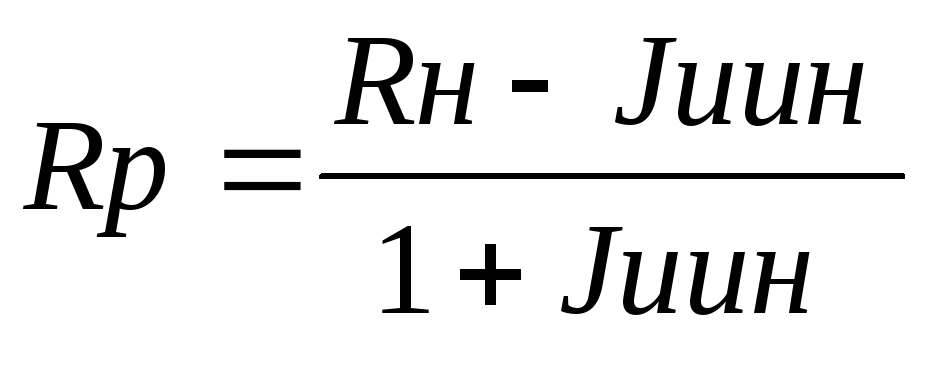

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30-е годы XX века:

;

;

; где

; где

Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции (годовой темп инфляции).

При расчете валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы Фишера с учетом индекса долларовой инфляции, при определении рублевой безрисковой ставки — индекса рублевой инфляции.

Перевод рублевой ставки доходности в долларовую ставку или наоборот можно произвести с помощью следующих формул:

;

;

; где

; где

Dr, Dv — рублевая или валютная доходная ставка;

Kurs – темп валютного курса, %.

Расчет различных составляющих премии за риск:

Расчет различных составляющих премии за риск:

надбавка за низкую ликвидность. При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Метод связанных инвестиций, или техника инвестиционной группы.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы.

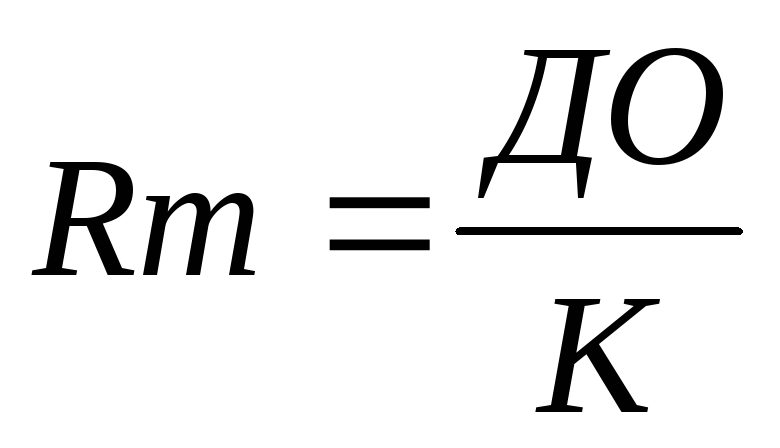

Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

; где

; где

Rm – ипотечная постоянная;

ДО – ежегодные выплаты;

К – сумма ипотечного кредита.

Ипотечная постоянная определяется по таблице шести функций сложного процента: она равна сумме ставки процента и фактора фонда возмещения или же равна фактору взноса на единицу амортизации.

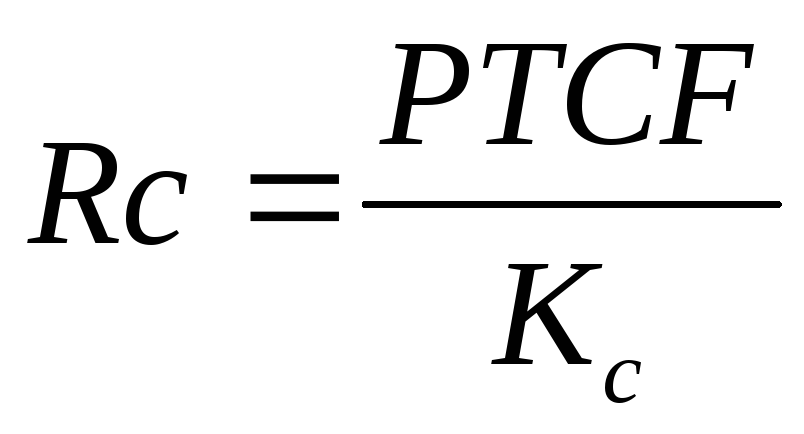

Коэффициент капитализации для собственного капитала называется ипотечной постоянной и рассчитывается по следующей формуле:

; где

; где

Rc – коэффициент капитализации собственного капитала;

PTCF – годовой денежный поток до выплаты налогов;

Кс – величина собственного капитала.

Общий коэффициент капитализации определяется как средневзвешенное значение:

, где

, где

М – коэффициент ипотечной задолженности.

Если прогнозируется изменение в стоимости актива, то возникает необходимость учета в коэффициенте капитализации, возврата основной суммы капитала (процесса рекапитализации). Норма возврата капитала в некоторых источниках называется коэффициентом рекапитализации. Для возврата первоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения с процентной ставкой Ур — ставкой процента для рекапитализации.

Существуют три способа возмещения инвестированного капитала:

прямолинейный возврат капитала (метод Ринга);

возврат капитала по фонду возмещения и ставке дохода на инвестиции (метод Инвуда). Его иногда называют аннуитетным методом;

возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда).

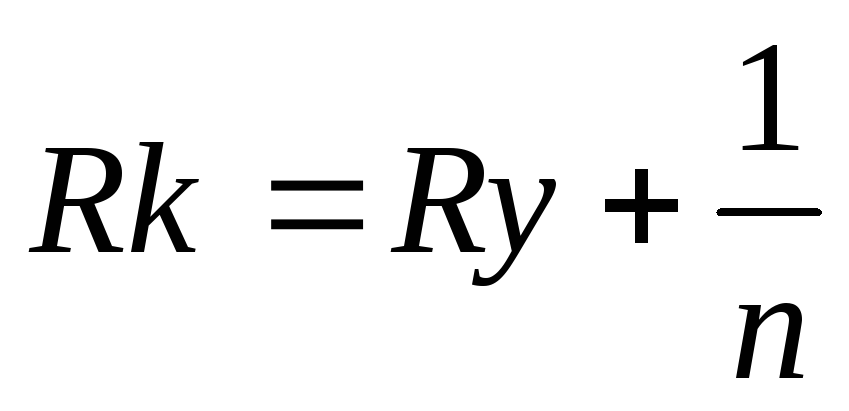

Метод Ринга.

Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%-ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата — ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

; где

; где

n – оставшийся срок экономической жизни;

Ry – ставка доходности инвестиций.

R — ставка доходности инвестиций 12%;

сумма вложений капитала в недвижимость 10000 долл.

Решение. Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 32% (12% + 20% = 32%).

Возмещение основной суммы капитала с учетом требуемой ставки доходности инвестиций отражено в табл.

Таблица Возмещение инвестируемого капитала по методу Ринга (долл.)

Остаток капиталовложении на начало периода

Доход на инвестированный капитал (12%)

Общая сумма дохода

Возврат капитала происходит равными частями в течение всего срока службы объекта недвижимости.

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям:

,

,

где SFF — фактор фонда возмещения;

Y = R (ставка дохода на инвестиции).

Возмещение инвестированного капитала по данному методу представлено в табл. 3.5.

Пример.

доход на инвестиции — 12%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097, если взят из графы «Взнос на амортизацию» (12%, 5 лет).

Таблица. Возмещение инвестированного капитала по методу Инвуда (долл.)

Остаток основной суммы капитала на начало года, долл.

Общая сумма возмещения

Метод Хоскольда. Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

,

,

где Уб — безрисковая ставка процента.

Пример. Инвестиционный проект предусматривает ежегодный 12%-ый доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).

Если прогнозируется, что инвестиции потеряют стоимость лишь частично, то коэффициент капитализации рассчитывается несколько иначе, поскольку возмещение капитала производится за счет перепродажи недвижимости, а частично — за счет текущих доходов.

Преимущества метода капитализации доходов заключаются в том, что этот метод непосредственно отражает рыночную конъюнктуру, так как при его применении анализируются с точки зрения соотношения дохода и стоимости, как правило, большое количество сделок с недвижимостью, а также при расчете капитализируемого дохода составляется гипотетический отчет о доходах, основной принцип построения которого — предположение о рыночном уровне эксплуатации недвижимости.

Недостатки метода капитализации доходов состоят в том, что:

применение его затруднительно, когда отсутствует информация о рыночных сделках;

метод не рекомендуется использовать, если объект недостроен, не вышел на уровень стабильных доходов или серьезно пострадал в результате форс-мажорных обстоятельств и требует серьезной реконструкции.

Метод дисконтированных денежных потоков (ДДП) более сложен, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Применяется метод ДДП, когда:

предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

потоки доходов и расходов носят сезонный характер;

оцениваемая недвижимость — крупный многофункциональный коммерческий объект;

объект недвижимости строится или только что построен и вводится (или введен в действие).

Метод ДДП позволяет оценить стоимость недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Для расчета ДДП необходимы данные:

длительность прогнозного периода;

прогнозные величины денежных потоков, включая реверсию;

Алгоритм расчета метода ДДП.

1. Определение прогнозного периода. В международной оценочной практике средняя величина прогнозного периода 5-10 лет, для России типичной величиной будет период длительностью 3-5 лет. Это реальный срок, на который можно сделать обоснованный прогноз.

2. Прогнозирование величин денежных потоков.

При оценке недвижимости методом ДДП рассчитывается несколько видов дохода от объекта:

потенциальный валовой доход;

действительный валовой доход;

чистый операционный доход;

денежный поток до уплаты налогов;

денежный поток после уплаты налогов.

На практике российские оценщики вместо денежных потоков дисконтируют доходы:

ЧОД (указывая, что объект недвижимости принимается как не отягощенный долговыми обязательствами),

чистый поток наличности за вычетом расходов на эксплуатацию, земельного налога и реконструкцию,

облагаемую налогом прибыль.

Необходимо учитывать, что требуется дисконтировать именно денежный поток, так как:

денежные потоки не так изменчивы, как прибыль;

понятие «денежный поток» соотносит приток и отток денежных средств, учитывая такие денежные статьи, как «капиталовложения» и «долговые обязательства», которые не включаются в расчет прибыли;

показатель прибыли соотносит доходы, полученные в определенный период, с расходами, понесенными в этот же период, вне зависимости от реальных поступлений или расхода денежных средств;

денежный поток — показатель достигнутых результатов как для самого владельца, так и для внешних сторон и контрагентов — клиентов, кредиторов, поставщиков и т. д., поскольку отражает постоянное наличие определенных денежных средств на счетах владельца.

Особенности расчета денежного потока при использовании метода ДДП.

Поимущественный налог (налог на недвижимость), слагающийся из налога на землю и налога на имущество, необходимо вычитать из действительного валового дохода в составе операционных расходов.

Экономическая и налоговая амортизация не является реальным денежным платежом, поэтому учет амортизации при прогнозировании доходов является излишним.

Капитальные вложения необходимо вычитать из чистого операционного дохода для получения величины денежного потока, поскольку это реальные денежные выплаты, увеличивающие срок функционирования объекта и величину стоимости реверсии.

Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора). При оценке рыночной стоимости объекта недвижимости вычитать платежи по обслуживанию кредита не надо.

Предпринимательские расходы владельца недвижимости необходимо вычитать из действительного валового дохода, если они направлены на поддержание необходимых характеристик объекта.

Таким образом, денежный поток (ДП) для недвижимости рассчитывается следующим образом:

— ДВД равен сумме ПВД за вычетом потерь от незанятости и при сборе арендной платы и прочих доходов;

— ЧОД равен ДВД за вычетом ОР и предпринимательских расходов владельца недвижимости, связанных с недвижимостью;

— ДП до уплаты налогов равен сумме ЧОД за вычетом капиталовложений и расходов по обслуживанию кредита и прироста кредитов.

ДП равен ДП до уплаты налогов за вычетом платежей по налогу на доходы владельца недвижимости.

Следующий важный этап — расчет стоимости реверсии. Стоимость реверсии можно спрогнозировать с помощью:

назначения цены продажи, исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта;

принятия допущений относительно изменения стоимости недвижимости за период владения;

капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации.

Определение ставки дисконтирования. «Ставка дисконта — коэффициент, используемый для расчета текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем».

Ставка дисконтирования должна отражать взаимосвязь «риск — доход», а также различные виды риска, присущие этой недвижимости (коэффициент капитализации).

Поскольку выделить безинфляционную составляющую для недвижимости довольно трудно, оценщику удобнее пользоваться номинальной ставкой дисконтирования, так как в этом случае прогнозы денежных потоков и изменения стоимости собственности уже включают инфляционные ожидания.

Результаты расчета текущей стоимости будущих денежных потоков в номинальном и реальном исчислениях одинаковы. Денежные потоки и ставка дисконтирования должны соответствовать друг другу и одинаково исчисляться.

В западной практике для расчета ставки дисконтирования применяются следующие методы:

метод кумулятивного построения;

метод сравнения альтернативных инвестиций;

Метод кумулятивного построения основан на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости.

Ставка дисконтирования = Безрисковая ставка + Премии за риск.

Премия за риск рассчитывается суммированием значений рисков, присущих данному объекту недвижимости.

Метод выделения — ставка дисконтирования, как ставка сложного процента, рассчитывается на основе данных о совершенных сделках с аналогичными объектами на рынке недвижимости.

Обычный алгоритм расчета ставки дисконтирования по методу выделения следующий:

моделирование для каждого объекта-аналога в течение определенного периода времени по сценарию наилучшего и наиболее эффективного использования потоков доходов и расходов;

расчет ставки доходности инвестиций по объекту;

полученные результаты обработать любым приемлемым статистическим или экспертным способом с целью приведения характеристик анализа к оцениваемому объекту.

Метод мониторинга основан на регулярном мониторинге рынка, отслеживании по данным сделок основных экономических показателей инвестиций в недвижимость. Подобную информацию необходимо обобщать по различным сегментам рынка и регулярно публиковать. Такие данные служат ориентиром для оценщика, позволяют проводить качественное сравнение полученных расчетных показателей со среднерыночными, проверяя обоснованность различного рода допущений.

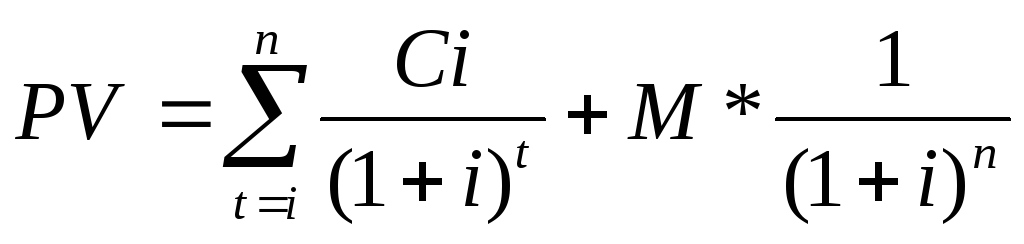

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

; где

; где

PV – текущая стоимость;

Ci – денежный поток периода t;

It – ставка дисконтирования денежного потока периода t;

M – остаточная стоимость.

Остаточная стоимость, или стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна = Текущая стоимость прогнозируемых денежных потоков + Текущая стоимость остаточной стоимости (реверсии).

Выбор соответствующей ставки дисконта и коэффициента капитализации должен быть тщательно обоснован с учетом управляемых и неуправляемых рисков.

доходный подход к оценке недвижимости

Многофункциональные гостиничные комплексы ACADEMIA HOTELS располагаются в историческом центре Санкт-Петербурга. Приобретая в собственность апартаменты, инвестор сдает их в долгосрочную аренду гостиничному оператору ACADEMIA HOTELS, что обеспечивает гарантированный доход. Все дополнительные расходы на себя также берет гостиничный оператор. Заключаемые договоры регистрируются в федеральной службе государственной регистрации, кадастра и картографии. Компания осуществляет свою деятельность в соответствии с федеральным законом № 73 «Об объектах культурного наследия».

Оценка недвижимости производится с применением метода дисконтирования денежных потоков. Каждый объект проходит специализированную оценку по системе соответствия рынку потребителя Product/Market Fit. Проекты спроектированы согласно интересам целевой аудитории и рассчитаны на определенные категории гостей.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ ОЦЕНКИ «ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ ( ФСО V )»

1. При проведении оценки используются сравнительный, доходный и затратный подходы. При применении каждого из подходов к оценке используются различные методы оценки. Оценщик может применять методы оценки, не указанные в федеральных стандартах оценки, с целью получения наиболее достоверных результатов оценки.

2. В процессе оценки оценщик рассматривает возможность применения всех подходов к оценке, в том числе для подтверждения выводов, полученных при применении других подходов. При выборе подходов и методов оценки оценщику необходимо учитывать специфику объекта оценки, цели оценки, вид стоимости, достаточность и достоверность исходной информации, допущения и ограничения оценки. Ни один из подходов и методов оценки не является универсальным, применимым во всех случаях оценки. В то же время оценщик может использовать один подход и метод оценки, если применение данного подхода и метода оценки приводит к наиболее достоверному результату оценки с учетом доступной информации, допущений и ограничений проводимой оценки.

3. При применении нескольких подходов и методов оценщик использует процедуру согласования их результатов. В случае существенных расхождений результатов подходов и методов оценки оценщик анализирует возможные причины расхождений, устанавливает подходы и методы, позволяющие получить наиболее достоверные результаты с учетом факторов, указанных в пункте 2 настоящего федерального стандарта оценки. Не следует применять среднюю арифметическую величину или иные математические правила взвешивания в случае существенных расхождений промежуточных результатов методов и подходов оценки без такого анализа. В результате анализа оценщик может обоснованно выбрать один из полученных результатов, полученных при использовании методов и подходов, для определения итоговой стоимости объекта оценки.

II. Сравнительный подход

4. Сравнительный подход представляет собой совокупность методов оценки, основанных на сравнении объекта оценки с идентичными или аналогичными объектами (аналогами). Сравнительный подход основан на принципах ценового равновесия и замещения.

5. Рассматривая возможность и целесообразность применения сравнительного подхода, оценщику необходимо учитывать объем и качество информации о сделках с объектами, аналогичными объекту оценки, в частности:

- активность рынка (значимость сравнительного подхода тем выше, чем больше сделок с аналогами осуществляется на рынке);

- доступность информации о сделках (значимость сравнительного подхода тем выше, чем надежнее информация о сделках с аналогами);

- актуальность рыночной ценовой информации (значимость сравнительного подхода тем выше, чем меньше удалены во времени сделки с аналогами от даты оценки и чем стабильнее рыночные условия были в этом интервале времени);

- степень сопоставимости аналогов с объектом оценки (значимость сравнительного подхода тем выше, чем ближе аналоги по своим существенным характеристикам к объекту оценки и чем меньше корректировок требуется вносить в цены аналогов).

6. Методы сравнительного подхода основаны на использовании ценовой информации об аналогах (цены сделок и цены предложений). При этом оценщик может использовать ценовую информацию об объекте оценки (цены сделок, цена обязывающего предложения, не допускающего отказа от сделки).

7. Если сведения о совершенных сделках отсутствуют или их недостаточно для определения стоимости объекта оценки, оценщик может использовать цены предложений. Цена предложения представляет собой мнение одной из сторон потенциальной сделки, заинтересованной в более высокой цене, поэтому при проведении анализа цен предложений по аналогам оценщику следует учитывать:

- возможную разницу между ценой сделки и ценой предложения;

- период экспозиции аналога на рынке и изменение его цены за этот период (при наличии информации);

- соответствие цены аналога его характеристикам в сопоставлении с другими предложениями на рынке, избегая завышенных или заниженных цен предложения.

Поскольку сведения о предложениях не остаются неизменными, оценщику необходимо их документировать, чтобы обеспечить подтверждение этих данных в будущем.

8. Сравнение объекта оценки с аналогами может проводиться с использованием различных количественных параметров измерения объекта оценки, представляющих собой единицы сравнения. Например, единицами сравнения являются:

- цена (или арендная ставка) за единицу площади или иную единицу измерения при оценке объектов недвижимости;

- мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации) при оценке бизнеса;

- цена на единицу производительности или мощности, массы, габаритных размеров при оценке машин и оборудования.

9. Основные этапы сравнительного подхода:

- определение единиц сравнения, характерных для рынка объекта оценки;

- выбор наиболее сопоставимых аналогов и расчет единиц сравнения для каждого из них;

- сравнительный анализ количественных и качественных характеристик (сходства и различий) аналогов и объекта оценки;

- внесение в значения единиц сравнения корректировок для устранения различий между объектом оценки и аналогами (при необходимости);

- согласование скорректированных значений единиц сравнения или полученных на их основе показателей стоимости объекта оценки. Согласование проводится с учетом положений пункта 3 настоящего федерального стандарта оценки. При этом оценщик может обоснованно выбрать в качестве результата сравнительного подхода показатель стоимости, полученный на основе одного аналога или одной единицы сравнения, либо отказаться от применения показателя, полученного на основе какого-либо аналога или единицы сравнения.

10. В рамках сравнительного подхода при выборе аналогов следует:

- учитывать достаточность и достоверность информации по каждому аналогу;

- использовать при проведении анализа наиболее сопоставимые аналоги для того, чтобы вносить меньше корректировок;

- учитывать, что сделки, совершенные ближе к дате оценки, более репрезентативны, чем сделки, совершенные в более ранний срок, особенно на нестабильных рынках;

- рассматривать сделки, совершенные между независимыми сторонами;

- учитывать, что ценовая информация по фактическим сделкам является лучшим основанием для определения стоимости, чем предложения к совершению сделки, если условия сделки соответствуют предпосылкам рыночной стоимости.

III. Доходный подход

11. Доходный подход представляет собой совокупность методов оценки, основанных на определении текущей стоимости ожидаемых будущих денежных потоков от использования объекта оценки. Доходный подход основан на принципе ожидания выгод.

12. Рассматривая возможность и целесообразность применения доходного подхода, оценщику необходимо учитывать:

- способность объекта приносить доход (значимость доходного подхода выше, если получение дохода от использования объекта соответствует целям приобретения объекта участниками рынка);

- степень неопределенности будущих доходов (значимость доходного подхода тем ниже, чем выше неопределенность, связанная с суммами и сроками поступления будущих доходов от использования объекта).

13. В рамках доходного подхода применяются различные методы, основанные на прямой капитализации или дисконтировании будущих денежных потоков (доходов).

14. Определение стоимости объекта оценки при использовании метода прямой капитализации осуществляется путем деления дохода за один период (обычно год) на ставку капитализации.

15. В методе дисконтированных денежных потоков будущие денежные потоки по объекту оценки приводятся к текущей дате при помощи ставки дисконтирования, отражающей ожидаемую участниками рынка, или конкретными участниками сделки, или конкретным пользователем (в соответствии с определяемым видом стоимости) ставку доходности (норму прибыли) на инвестиции с сопоставимым риском.

16. Основные этапы доходного подхода:

- выбор вида денежного потока с учетом особенностей объекта оценки, например номинальный или реальный денежный поток, доналоговый или посленалоговый денежный поток, денежный поток с учетом (или без учета) заемных средств на собственный или инвестированный (общий) капитал;

- определение денежного потока.

В методе прямой капитализации денежный поток определяется за один период. В методе дисконтирования денежных потоков осуществляется:

- определение срока прогнозирования денежного потока (продолжительности прогнозного периода);

- прогноз денежного потока в течение срока прогнозирования; определение необходимости применения постпрогнозной (терминальной, остаточной) стоимости для объекта оценки по окончании срока прогнозирования денежных потоков и расчет соответствующей постпрогнозной стоимости с учетом особенностей объекта оценки;

- определение ставки дисконтирования (ставки капитализации), соответствующей денежному потоку;

- приведение прогнозных денежных потоков, в том числе постпрогнозной стоимости (при наличии), к текущей стоимости по ставке дисконтирования или капитализация денежного потока по ставке капитализации.

17. На выбор вида денежного потока влияет специфика объекта оценки и сложившаяся практика участников рынка. При этом ставка дисконтирования (ставка капитализации) должна соответствовать виду денежного потока в части его инфляционной (номинальный или реальный денежный поток), налоговой (доналоговый или посленалоговый денежный поток), валютной и иных составляющих отражать связанный с денежным потоком риск.

18. При выборе прогнозного периода учитываются:

- оставшийся срок полезного использования объекта оценки;

- период, на который доступна информация для составления прогноза;

- период достижения стабильного темпа роста денежных потоков объекта оценки, после завершения которого возможно применить постпрогнозную стоимость. Для объектов оценки с сезонным или циклическим характером деятельности прогнозный период должен учитывать сезонность или включать полный цикл получения доходов соответственно.

19. При прогнозировании денежного потока следует осуществлять его сопоставление со следующими показателями:

- ретроспективные показатели операционной, инвестиционной и финансовой деятельности (использования) объекта оценки;

- ретроспективные и прогнозные показатели отрасли и (или) сегмента рынка;

- прогнозный темп экономического роста региона или страны, в которой действует (используется) объект оценки.

20. Постпрогнозная стоимость представляет собой ожидаемую величину стоимости объекта оценки в конце прогнозного периода. Постпрогнозная стоимость определяется в случае, если объект оценки продолжит функционировать по окончании прогнозного периода. При расчете постпрогнозной стоимости следует учитывать:

- срок полезного использования объекта оценки — неограниченный или ограниченный (например, для объектов с истощимыми запасами или ресурсами);

- потенциал дальнейшего изменения (роста или снижения) денежных потоков за пределами прогнозного периода;

- заранее определенную сумму денежных средств, ожидаемую к получению после завершения прогнозного периода;

- циклический характер деятельности или использования объекта оценки.

21. При расчете постпрогнозной стоимости могут применяться различные методы, в частности:

- модель Гордона, которая представляет собой модель постоянного роста, основанная на предположении, что стоимость объекта оценки будет изменяться (увеличиваться или уменьшаться) с постоянным темпом в течение бесконечного периода времени в будущем. Данный метод подходит для объектов оценки с неограниченным или крайне продолжительным сроком полезного использования;

- метод прямой капитализации. Данный метод подходит для оценки объектов с неограниченным или крайне продолжительным сроком полезного использования;

- методы сравнительного подхода. Данные методы подходят для объектов оценки как с неограниченным, так и с ограниченным сроком полезного использования;

- метод расчета стоимости при ликвидации. В случае если затраты превышают доход от утилизации или ликвидации, величина постпрогнозной стоимости может принимать отрицательные значения. Данный метод подходит для объектов оценки с ограниченным сроком полезного использования.

22. Ставка дисконтирования и ставка капитализации должны отражать риски получения прогнозируемого денежного потока с точки зрения участников рынка, конкретной сделки или пользователя (в соответствии с видом определяемой стоимости). Существуют различные методы определения ставки дисконтирования (ставки капитализации) с учетом специфики объекта оценки. При определении ставки дисконтирования (ставки капитализации) следует учитывать:

- вид стоимости и соответствующие ему стороны сделки;

- допущения оценки;

- вид денежного потока, в частности его инфляционную (номинальный или реальный денежный поток), налоговую (доналоговый или посленалоговый денежный поток), валютную и иные составляющие;

- факторы риска инвестирования в объект оценки, в частности связанные с его следующими особенностями:

-

вид объекта оценки (недвижимость, движимое имущество, бизнес, обязательства и другие);

- сегмент рынка объекта оценки (географическое положение объекта оценки или рынка

- производимого с его использованием продукта);

- срок полезного использования объекта оценки;

- специфические риски объекта оценки.

23. В расчетах по доходному подходу необходимо не допускать двойного учета рисков, связанных с получением денежных потоков, и в будущих денежных потоках, и в ставке дисконтирования (капитализации) одновременно.

IV. Затратный подход

24. Затратный подход представляет собой совокупность методов оценки, основанных на определении затрат, необходимых для воспроизводства или замещения объекта оценки с учетом совокупного обесценения (износа) объекта оценки и (или) его компонентов. Затратный подход основан на принципе замещения.

25. Рассматривая возможность и целесообразность применения затратного подхода, оценщик должен учитывать:

- возможность для участников рынка создать объект, обладающий такой же полезностью, что и объект оценки, — значимость подхода высокая, когда у участников рынка есть возможность создать объект без значительных юридических ограничений, настолько быстро, что участники рынка не захотят платить значительную премию за возможность немедленного использования оцениваемого актива при его покупке;

- надежность других подходов к оценке объекта — наиболее высока значимость затратного подхода, когда объект не генерирует непосредственно доход и является специализированным, то есть не продается на рынке отдельно от бизнеса или имущественного комплекса, для которого был создан.

26. В рамках затратного подхода применяются следующие методы:

- метод затрат воспроизводства или затрат замещения;

- метод суммирования стоимости компонентов в составе объекта оценки.

27. Затраты замещения (стоимость замещения) представляют собой текущие затраты на создание или приобретение объекта эквивалентной полезности без учета его точных физических свойств. Обычно затраты замещения относятся к современному аналогичному объекту, обеспечивающему равноценную полезность, имеющему современный дизайн и произведенному с использованием современных экономически эффективных материалов и технологий.

28. Затраты воспроизводства (стоимость воспроизводства) представляют собой текущие затраты на воссоздание или приобретение точной копии объекта. Расчет на основе затрат воспроизводства целесообразно применять в следующих случаях:

- полезность рассматриваемого объекта может быть обеспечена только точной его копией;

- затраты на создание или приобретение современного аналога больше, чем затраты на создание точной копии рассматриваемого объекта.

29. Основные этапы методов затрат воспроизводства и затрат замещения:

- расчет всех затрат участников рынка на приобретение или создание точной копии объекта оценки (затраты на воспроизводство) или актива с аналогичной полезностью (затраты на замещение);

- определение наличия и величины совокупного обесценения (износа) в связи с физическим износом, функциональным (моральным, технологическим) устареванием (износом) и экономическим (внешним) обесценением объекта оценки;

- вычет совокупного обесценения (износа) из общей суммы затрат воспроизводства или замещения для определения стоимости объекта оценки.

30. Метод суммирования основан на суммировании стоимостей всех компонентов, входящих в состав объекта оценки, когда стоимость каждого компонента определяется различными подходами с учетом специфики компонента. В оценке бизнеса этот метод носит название метода чистых активов.

31. Элементы затрат воспроизводства и замещения могут различаться в зависимости от вида объекта оценки и допущений оценки и обычно включают прямые и косвенные затраты, возникающие в процессе воспроизводства или замещения объекта на дату оценки. При расчете затрат воспроизводства и затрат замещения могут учитываться затраты на привлечение финансирования на период строительства и прибыль предпринимателя.

32. При определении затрат на воспроизводство или замещение необходимо рассмотреть возможность использования фактических затрат, произведенных при создании объекта оценки или аналогичного объекта, проанализировать и при необходимости применить корректировки:

- на изменение цен на элементы затрат в период между датой, когда были произведены соответствующие затраты, и датой оценки;

- на нетипичные дополнительные затраты или экономию средств, которые отражены в фактических затратах, но не возникнут при создании точной копии объекта оценки или объекта с аналогичной полезностью;

- на соответствие фактически произведенных затрат рыночным данным.

33. Различают следующие виды обесценения (износа, устаревания):

- физический износ, который представляет собой снижение стоимости объекта в результате ухудшения физического состояния и (или) утраты физических свойств из-за естественного физического старения и (или) в процессе использования (эксплуатации);

- функциональное устаревание (износ), которое представляет собой снижение стоимости объекта в связи с его несоответствием современным аналогам и (или) снижением технико-экономической эффективности его использования (эксплуатации): более низкая производительность, худшие параметры продукции и (или) технологического процесса, устаревание дизайна, более высокий уровень эксплуатационных расходов и другие факторы;

- экономическое (внешнее) обесценение, которое представляет собой снижение стоимости объекта, вызванное факторами, внешними по отношению к объекту, экономическими и (или) локальными факторами, в частности: избыток предложения подобных объектов на рынке, снижение спроса на производимую с использованием объекта продукцию, рост издержек производства, неблагоприятное влияние изменений факторов, характеризующих окружение объекта недвижимости. Действие данного вида обесценения может быть временным или постоянным.

- Вы здесь:

- Главная

- ФСО V — «Подходы и методы оценки»