Почему зарплата за декабрь не попадает в 6 ндфл

Дата публикации 24.01.2023

Письмо ФНС России от 11.01.2023 № ЗГ-3-11/125@, от 19.01.2023 № БС-4-11/517@

Комментарий

С 1 января 2023 года меняется порядок исчисления, удержания и уплаты НДФЛ с заработной платы (Федеральный закон от 14.07.2022 № 263-ФЗ, см. комментарий). Если раньше датой получения дохода в виде зарплаты был последний день месяца, то с 01.01.2023 датой получения такого дохода будет день его выплаты, в том числе перечисления на банковский счет (пп. 1 п. 1 ст. 223 НК РФ). Иными словами, теперь исчислять и удерживать НДФЛ нужно как при выплате аванса по зарплате, так и при выплате второй части заработной платы по итогам месяца.

При этом продолжает действовать правило о том, что налог удерживается при фактической выплате дохода (п. 4 ст. 226 НК РФ). Но меняются сроки уплаты в бюджет удержанного НДФЛ. Если до 1 января 2023 года уплатить в бюджет удержанный НДФЛ нужно было не позднее следующего дня после удержания, то теперь сроки уплаты следующие (п. 6 ст. 226 НК РФ):

- если налог удержан с 23-го числа предыдущего месяца по 22-е число текущего, он должен быть уплачен не позднее 28-го числа текущего (речь идет об удержании НДФЛ с 23 января по 22 декабря);

- если налог удержан в период с 1 по 22 января, заплатить его необходимо не позднее 28 января;

- если налог удержан в период с 23 по 31 декабря, уплата должна быть не позднее последнего рабочего дня календарного года.

Исчисленные и удержанные суммы НДФЛ отражаются в расчете 6-НДФЛ, который ежеквартально подается по форме, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Примеры отражения в расчете 6-НДФЛ декабрьской зарплаты привела ФНС России в письме от 11.01.2023 № ЗГ-3-11/125@.

Заработная плата за первую и вторую половины декабря 2022 г. выплачена работникам в декабре 2022 г., НДФЛ удержан 30.12.2022. Срок перечисления удержанного НДФЛ – не позднее 09.01.2023.

Декабрьская зарплата и НДФЛ с нее отражаются в разделах 1 и 2 расчета 6-НДФЛ за 2022 год, а также в приложении № 1 «Справка о доходах и суммах налога физического лица» к расчету за 2022 год. Несмотря на то что срок перечисления НДФЛ с заработной платы в этом случае приходится на 9 января 2023 года, в расчете 6-НДФЛ за первый квартал 2023 года этот доход и НДФЛ с него не указываются.

Зарплата за первую половину декабря 2022 г. (аванс) выплачена работникам 30.12.2022, а за вторую половину декабря 2022 г. – 16.01.2023. НДФЛ с декабрьской зарплаты удержан 16.01.2023, срок его перечисления – не позднее 30.01.2023 (с учетом переноса по п. 7 ст. 6.1 НК РФ).

Зарплата за первую половину декабря 2022 г. (аванс), выплаченная 30.12.2022, и исчисленный НДФЛ с нее указываются в разделе 2 расчета 6-НДФЛ за 2022 год, а также в Справке о доходах и суммах налога физического лица (приложение № 1 к расчету 6-НДФЛ) за 2022 год. Однако НДФЛ, удержанный 16.01.2023, также указывается в разделе 1 расчета 6-НДФЛ за 1-й квартал 2023 года.

Зарплата за вторую половину декабря 2022 года, выплаченная 16.01.2023, и НДФЛ указываются в разделах 1 и 2 расчета 6-НДФЛ за 1-й квартал 2023 года, а также в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету 6-НДФЛ) за 2023 год. В расчете 6-НДФЛ за 2022 год этот доход и НДФЛ не указываются.

В более позднем письме от 19.01.2023 № БС-4-11/517@ ФНС России объяснила, что такой порядок заполнения связан с тем, что датой получения заработной платы за первую половину декабря 2022 года, выплаченной в декабре 2022 года, является 31 декабря 2022 года. Однако если заработная плата за вторую половину декабря 2022 года выплачивается в январе 2023 года, то она является доходом 2023 года.

К сожалению, ФНС России не привела в письмах пример заполнения расчета 6-НДФЛ построчно, но с учетом представленных разъяснений считаем возможным отражение в расчете декабрьского аванса, выплаченного в январе 2023 г., следующим образом.

В расчете 6-НДФЛ за 2022 год во втором разделе отражаем:

- по строкам 110 и 112 – аванс за декабрь;

- по строке 140 – НДФЛ с аванса за декабрь.

Однако не ясно, отражается ли НДФЛ с аванса за декабрь по по строке 170 как не удержанный в расчете за 2022 год. Рекомендуем уточнить этот вопрос в налоговом органе по месту учета или в ФНС России.

В разделе 1 и в строке 160 раздела 2 расчета за 2022 год НДФЛ с аванса за декабрь не отражается, так как он удержан только в январе 2023 года.

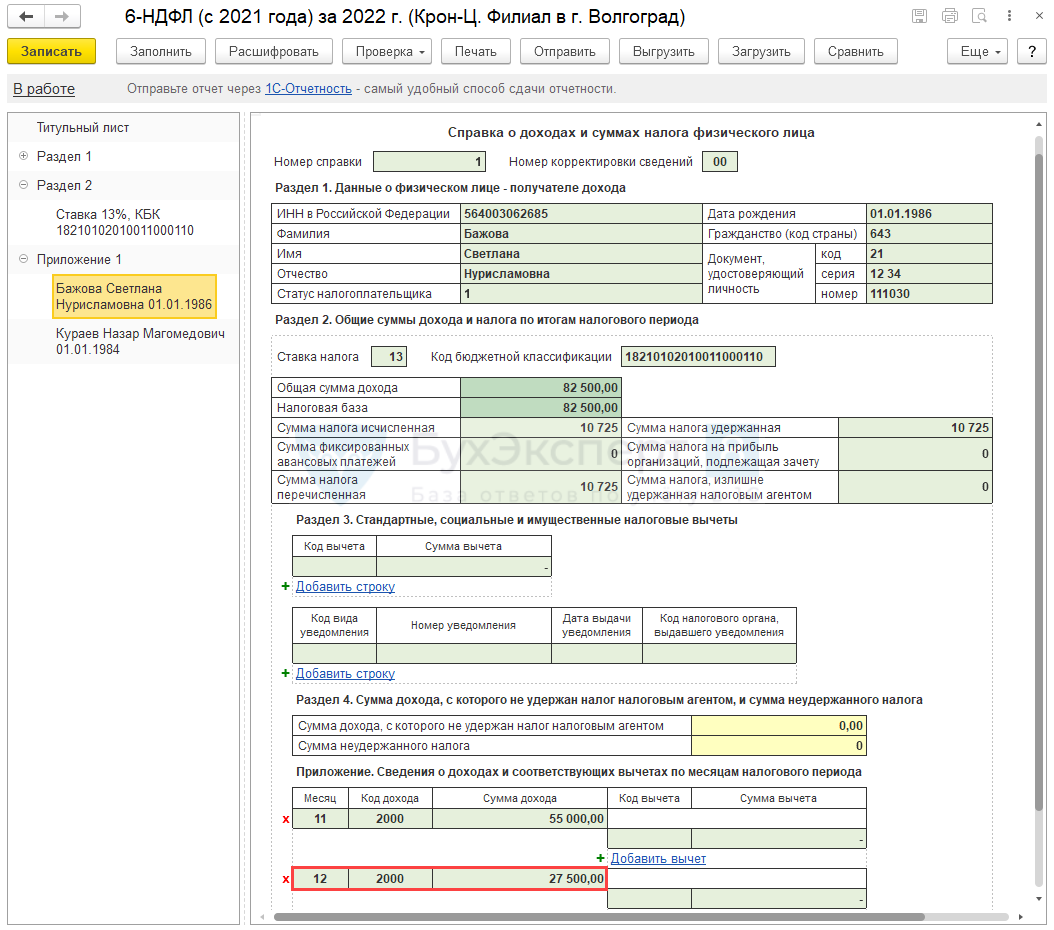

Аванс за декабрь 2022 года и НДФЛ с него отражаются в Справке о доходах и суммах НДФЛ (приложение № 1 к расчету) за 2022 год. Причем НДФЛ отражается по строкам как исчисленный и как удержанный.

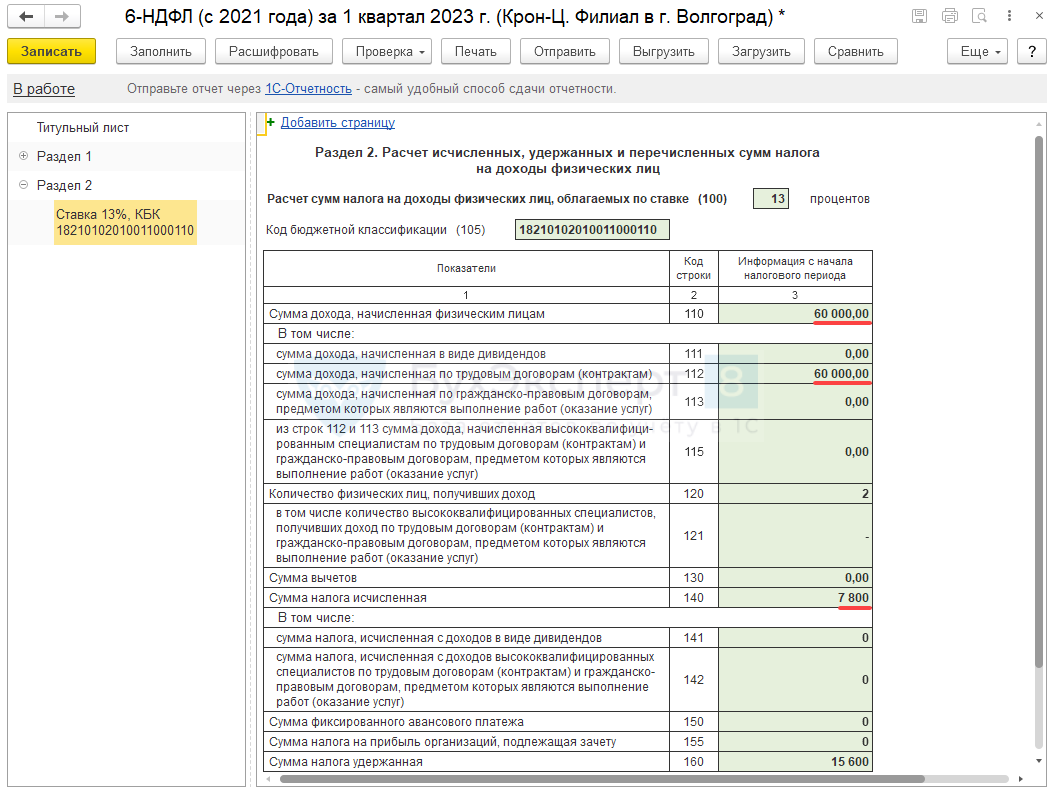

В расчете 6-НДФЛ за 1-й квартал 2023 год НДФЛ с декабрьского аванса отражается в разделе 1, а также в строке 160 раздела 2.

Что касается применения декабрьского вычета НДФЛ, то отметим следующее. Вычеты применяются при определении налоговой базы (п. 1 ст. 218 НК РФ). При этом также исчисляется налог (п. 1 ст. 225 НК РФ). Поскольку НДФЛ с декабрьского аванса отражается как исчисленный в расчете за 2022 год, то к нему можно применить стандартный вычет за декабрь. Этот вычет пройдет по строке 130 раздела 2 расчета 6-НДФЛ за 2022 год.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

НДФЛ с декабрьского аванса не удержали в декабре — как быть с 6-НДФЛ

Аванс за декабрь 2022 выплачен в декабре, а окончательный расчет по декабрьской зарплате – в январе 2023. При выплате аванса НДФЛ не удерживался, налог со всей зарплаты декабря был удержан в январе 2023.

Разберем, как отразить декабрьскую зарплату и налог с нее в 6-НДФЛ.

НДФЛ с аванса за декабрь 2022

По разъяснениям ФНС в Письме от 19.01.2023 № БС-4-11/517@ , если аванс за декабрь был выплачен в декабре, а окончательная зарплата за декабрь – в январе 2023, 6-НДФЛ заполняем следующим образом:

- В отчет за 2022 год включаем аванса декабря и исчисленный НДФЛ с него.

- В отчет за 1 квартал 2023 включаем зарплату за вторую половину декабря и НДФЛ с нее.

При этом не имеет значения, когда удерживался налог с декабрьского аванса. Даже если при выплате аванса за декабрь НДФЛ не удерживали, а удержали весь налог за месяц в январе, аванс и НДФЛ с него нужно включить в 6-НДФЛ за 2022 год.

В ЗУП 3.1 корректно отрабатывает заполнение 6-НДФЛ , только если с декабрьского аванса удерживался НДФЛ. Если же при выплате аванса не удержали налог, 6-НДФЛ за 2022 год и за 1 квартал 2023 заполнится неверно! В этом случае вся зарплата за декабрь и налог с нее «переезжают» в учете НДФЛ в 2023 год. Для корректного заполнения 6-НДФЛ придется скорректировать учет.

Шаг 1. Зарегистрировать аванс за декабрь, как доход в учете НДФЛ, и отразить исчисленный налог с аванса.

Шаг 2. Перепровести Начисление зарплаты и взносов за декабрь.

Шаг 3. Обновить НДФЛ в Ведомости на выплату зарплаты за декабрь в январе 2023

Шаг 4. Обойти ошибку неверной даты получения дохода для удержанного НДФЛ – ручная корректировка Ведомости .

- В этом случае потребуется вводить отдельный документ по каждому сотруднику, что неудобно при большой численности работников.

- Не получится автоматизировать шаг 3. Потребуется ручная корректировка удержанного налога в Операции учета НДФЛ .

- После ввода Операции учета НДФЛ может возникать пересортица по подразделениям и проблемы с расчетом НДФЛ в следующих месяцах.

- Образуется недоудержанный налог с декабрьской зарплаты — его придется удерживаться при следующей выплате сотруднику

- Объем корректировок увеличится:

- На шаге 2 потребуется не только перепроводить Начисление зарплаты и взносов , но и пересчитывать в этом документе НДФЛ по сотруднику

- На шаге 3 нужно будет не только обновить налог в ведомости, но и вручную уменьшить сумму удержанного НДФЛ с декабрьской зарплаты

Разберем ситуацию на примере.

Заполнение 6-НДФЛ при типовом алгоритме

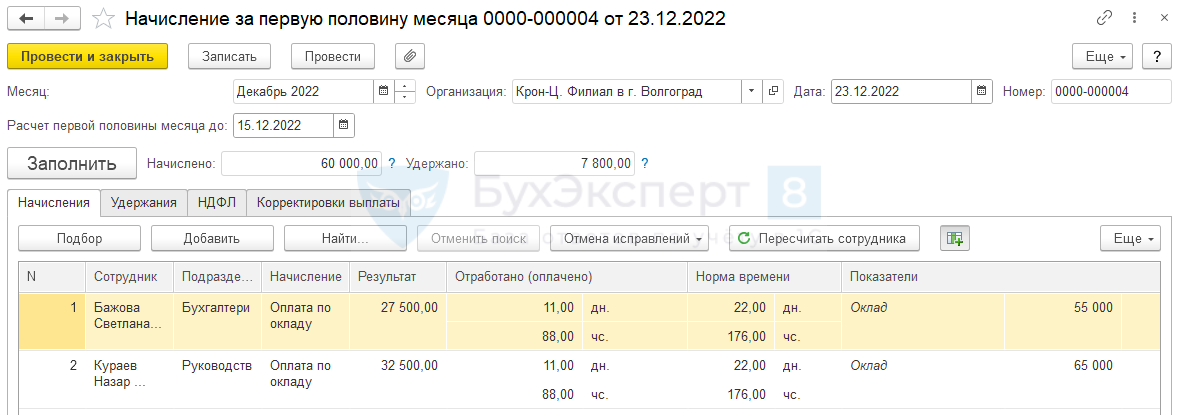

В организации аванс за декабрь выплачен 23.12.2022 г., зарплата за вторую половину декабря – 10.01.2023 г. Аванс и НДФЛ с него начислены документом Начисление зарплаты за первую половину месяца .

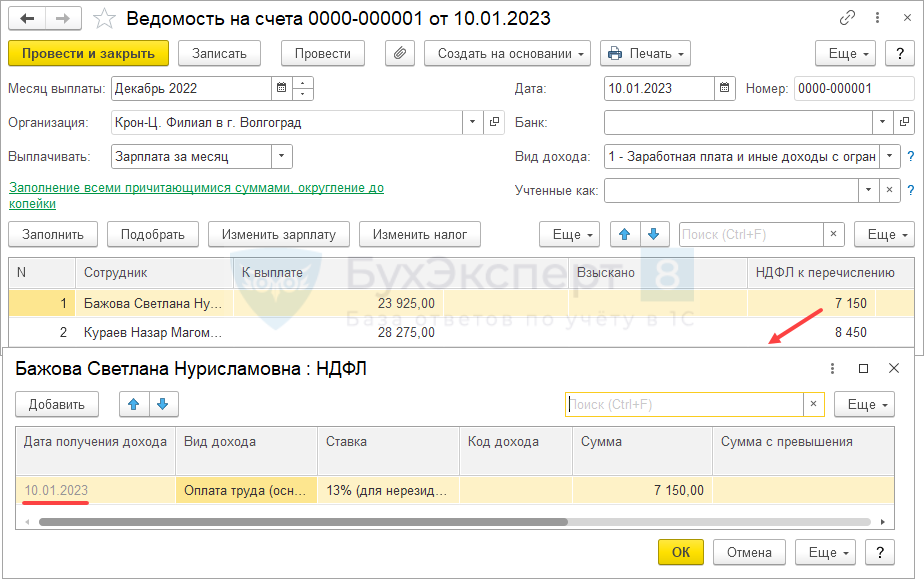

Но при выплате аванс налог не удержали.

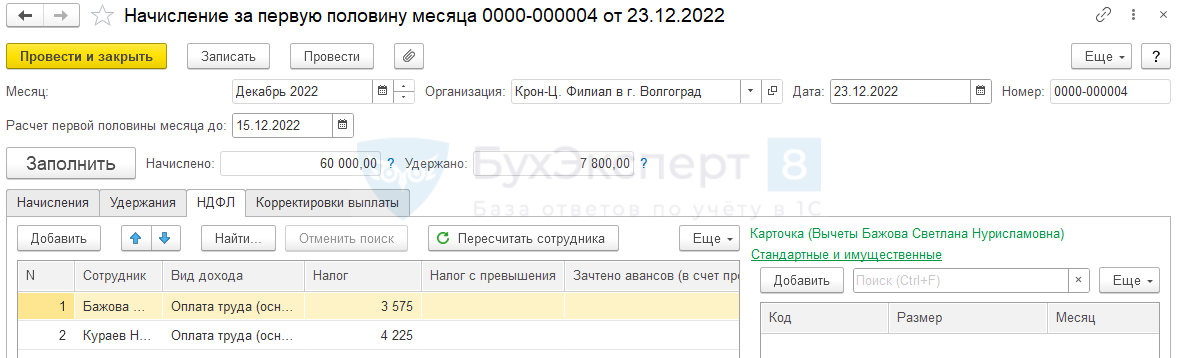

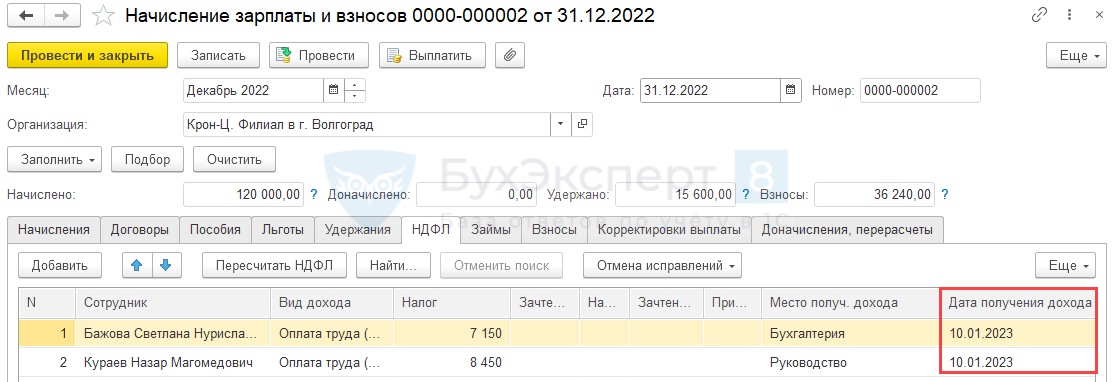

В Начислении зарплаты и взносов за декабрь весь НДФЛ декабря отнесен в дате получения дохода 10.01.2023 г.

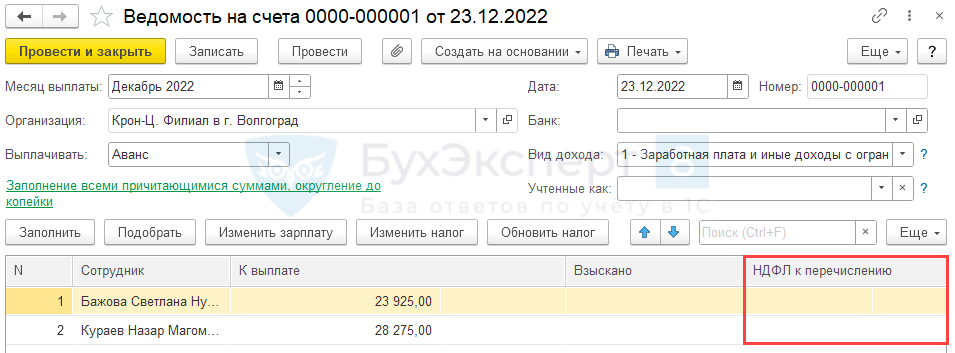

При выплате декабрьской зарплаты в Ведомость также была включена сумма налога за весь месяц. Дата получения дохода – 10.01.2023 г.

В 6-НДФЛ за 2022 год не попадает ни сумма аванса декабря, ни НДФЛ с нее.

Вся зарплата декабря, в т. ч. аванс, попадает в отчет за 1 квартал 2023.

Рассмотрим, как в такой ситуации «перенести» в учете НДФЛ аванс за декабрь и НДФЛ с него в 2022 год.

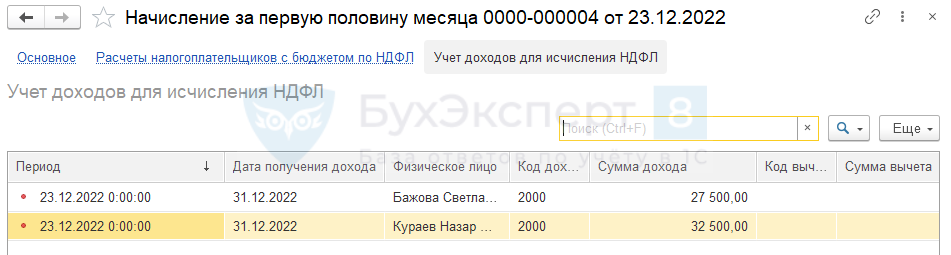

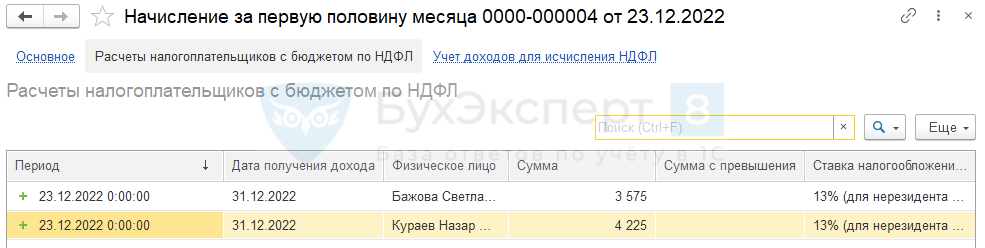

Шаг 1. Регистрируем аванс и НДФЛ с него в учете НДФЛ

Зарегистрируем аванс за декабрь, как доход в учете НДФЛ, и отразим исчисленный налог с аванса. Для этого потребуется:

- Изменить настройки Учетной политики организации по НДФЛ ( Настройка – Организации или Реквизиты организации – Учетная политика и другие настройки – Учетная политика – НДФЛ ) – укажем, что с аванса нужно исчислять и удерживать налог.

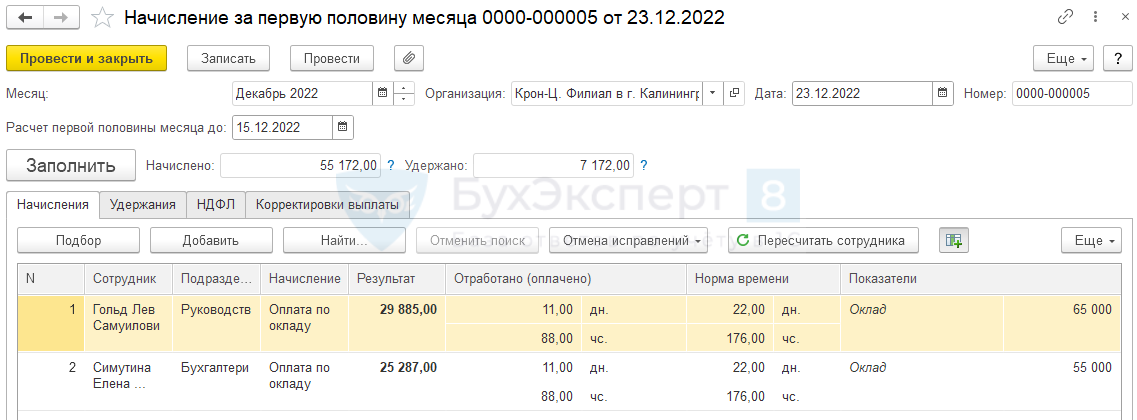

- Перепровести декабрьский документ Начисление зарплаты за первую половину месяца ( Зарплата – Начисление зарплаты за первую половину месяца ), чтобы в регистрах учета НДФЛ зарегистрировался доход и исчисленный налог.

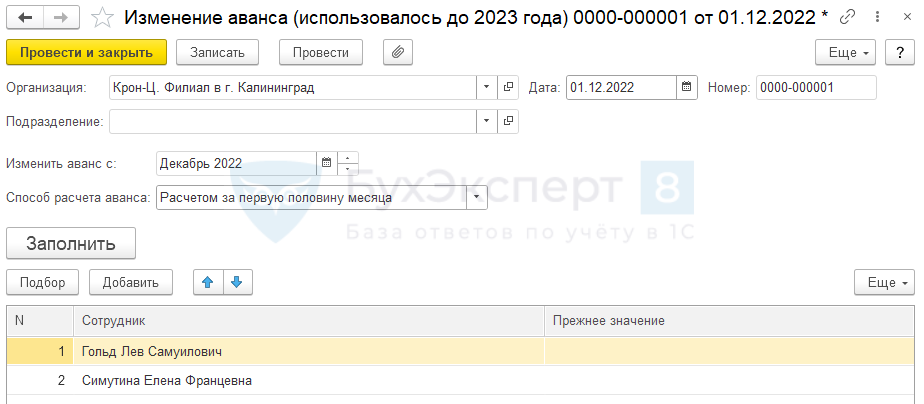

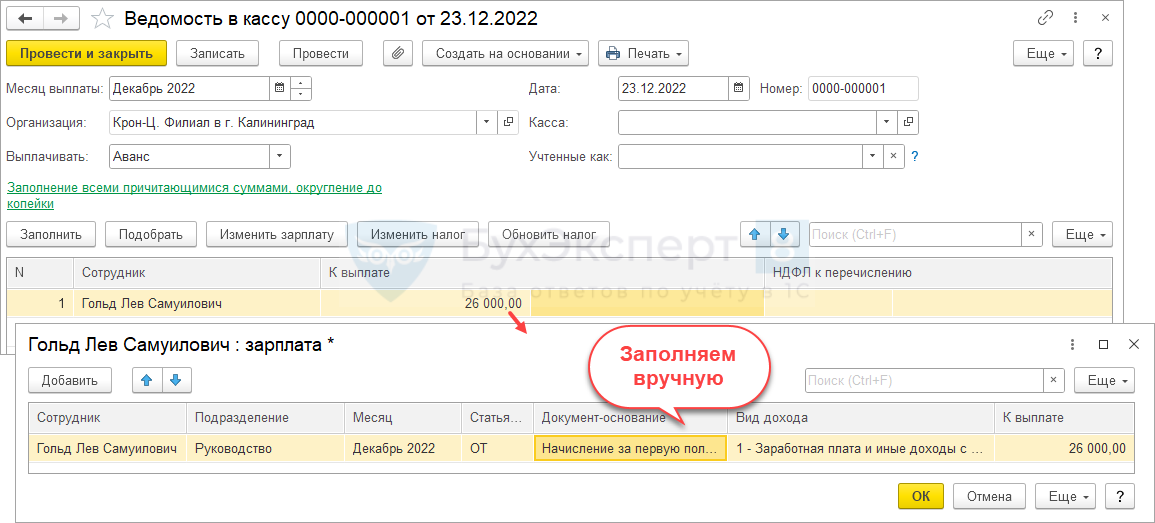

Если документ Начисление зарплаты за первую половину месяца в декабре не вводился, придется создать его и заполнить самостоятельно. Чтобы не добавлять строки по сотрудникам вручную, можно изменить работникам способ выплаты аванса с 01.12.2022 г. на Расчетом за первую половину месяца . Это удобно сделать документом Изменение аванса ( Зарплата – Изменения авансов ).

Такой «трюк» упростит ввод документа Начисление зарплаты за первую половину месяца – строки заполнятся автоматически, если предварительно распровести Начисление зарплаты и взносов за декабрь. НО! Суммы в документе Начисление зарплаты за первую половину месяца , скорее всего, все равно придется ставить вручную.

Шаг 2. Перепроводим «Начисление зарплаты и взносов» за декабрь

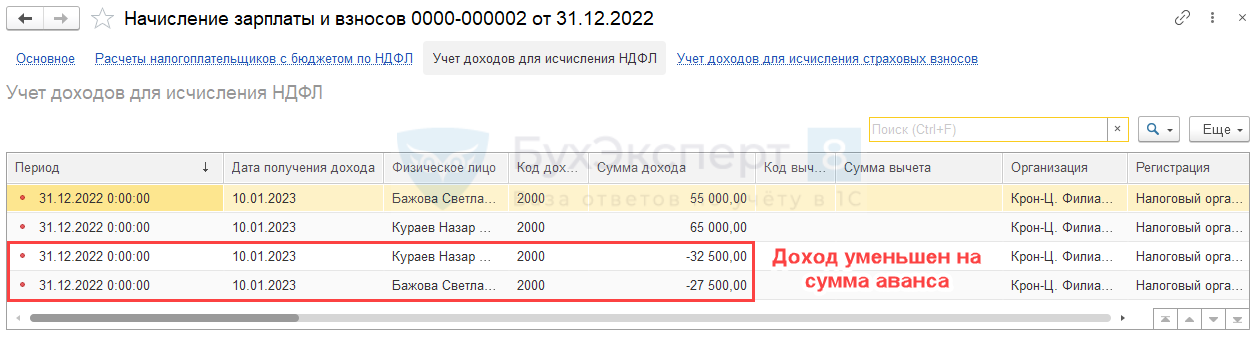

Перепроведем Начислении зарплаты и взносов за декабрь. Это нужно, чтобы доход и налог, учитываемые для целей НДФЛ в январе 2023, были уменьшены на сумму аванса за декабрь и НДФЛ с него. В регистрах учета НДФЛ доход и налог за месяц будут уменьшены на сумму аванса и НДФЛ с него.

Чтобы получить такой порядок регистрации дохода и налога, в Ведомости на аванс сумма к выплате должна быть связана с документом Начисление зарплаты за первую половину месяца . В противном случае, вся зарплата за декабрь и НДФЛ с нее снова «переедет» на дату получения дохода 10.01.2023 г., аванс НЕ останется в 2022 году.

Поэтому если документ Начисление зарплаты за первую половину месяца в декабре не вводился, придется добавить документ-основание в расшифровку сумм к выплате в Ведомостях на аванс и только потом пересчитывать НДФЛ с Начислении зарплаты и взносов за декабрь.

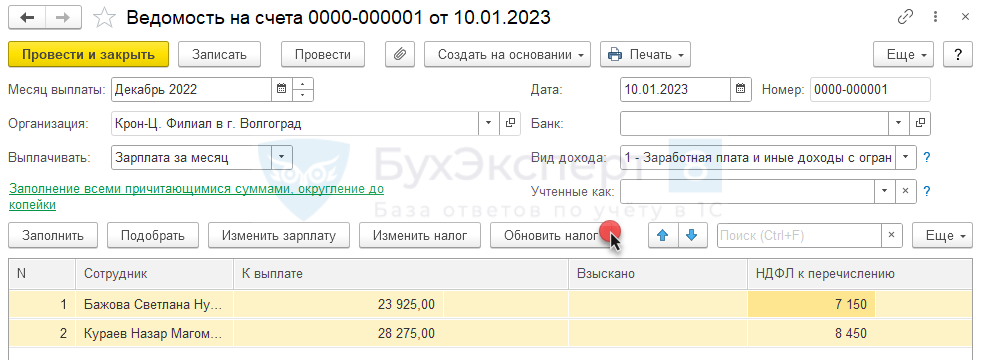

Шаг 3. Обновляем налог в ведомости на выплату зарплаты за декабрь

Обновляем удержанный НДФЛ в январской Ведомости на выплату зарплаты за декабрь. Выделим все строки и воспользуемся командой Обновить налог .

В результате сумма НДФЛ в расшифровке разобьется на 2 строки с разными датами получения дохода и разными документами-основаниями.

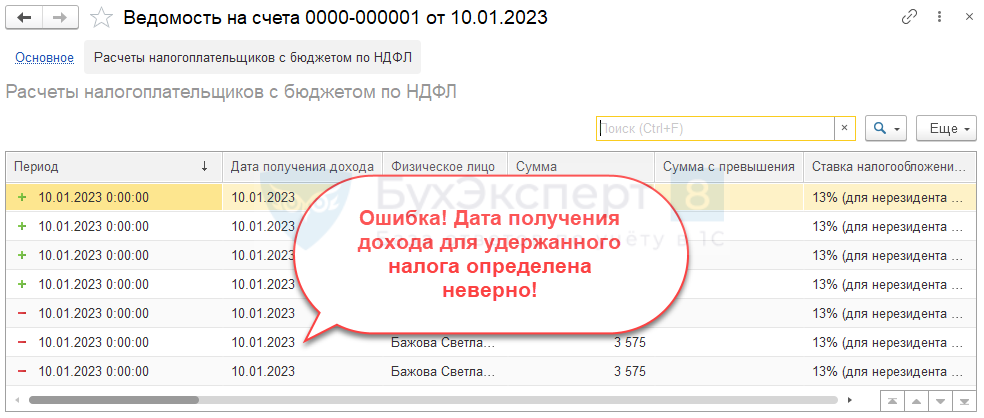

Шаг 4. Обходим ошибку неверной даты получения дохода для удержанного налога

В ЗУП 3.1 имеется ошибка – если в Ведомость 2023 года включен НДФЛ 2022 года, дата получения дохода при удержании налога в регистрах учета НДФЛ определяется неверно. Даже если дата получения дохода в Ведомости указана 31.12.2022 г., в регистры попадет неверная дата – 10.01.2023 г.

Ошибка приведет к неверному заполнению Приложения 1 отчета 6-НДФЛ : налог в 2022 году будет считаться не полностью удержанным, а в 2023 году образуется излишне удержанный налог.

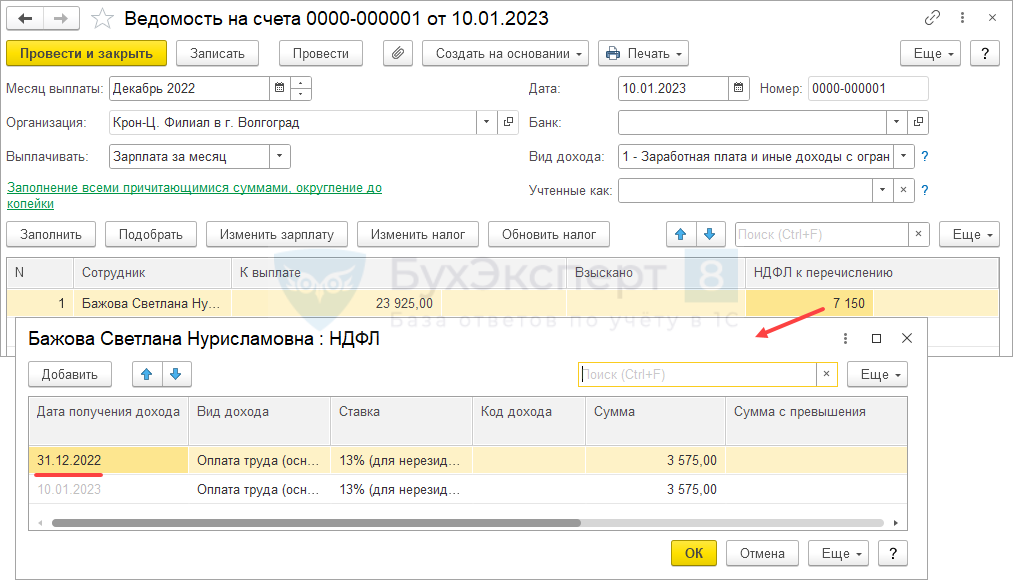

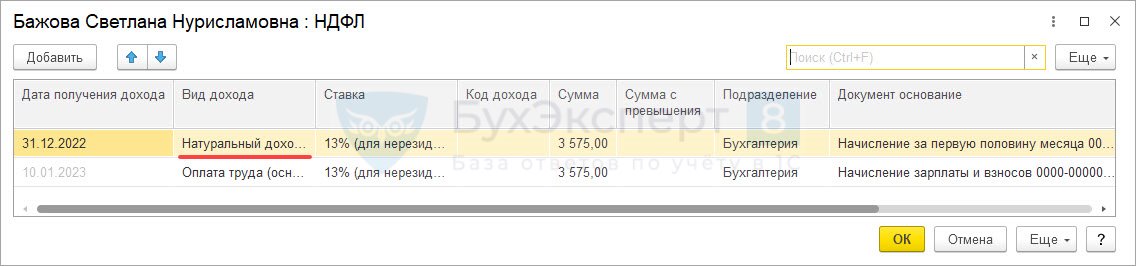

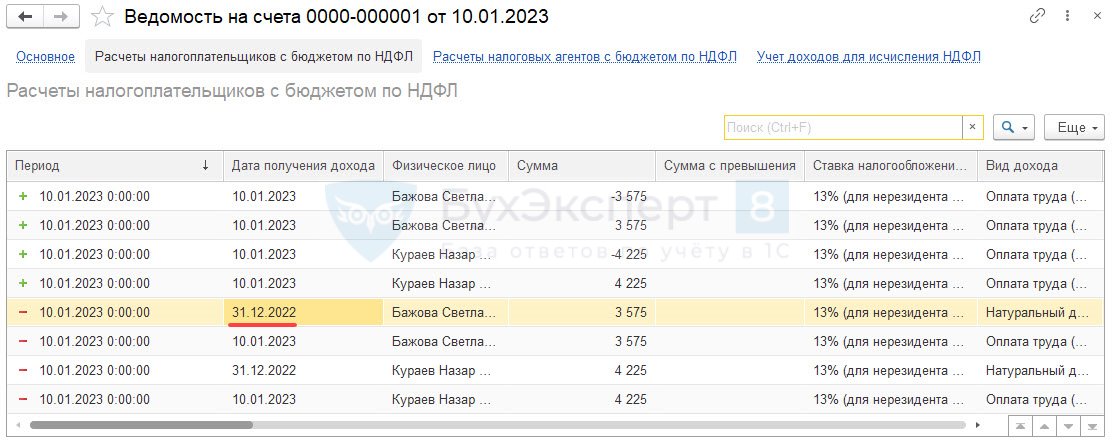

Чтобы избежать ошибки, можно скорректировать Вид дохода в расшифровке суммы удержанного налога по ведомости. Корректировку проводим в строке с суммы НДФЛ с аванса. Выберем вид дохода Натуральный доход (основная налоговая база) .

В результате Дата получения дохода будет записываться в регистры учета НДФЛ корректно — 31.12.2022 г.

Проверяем 6-НДФЛ после корректировок

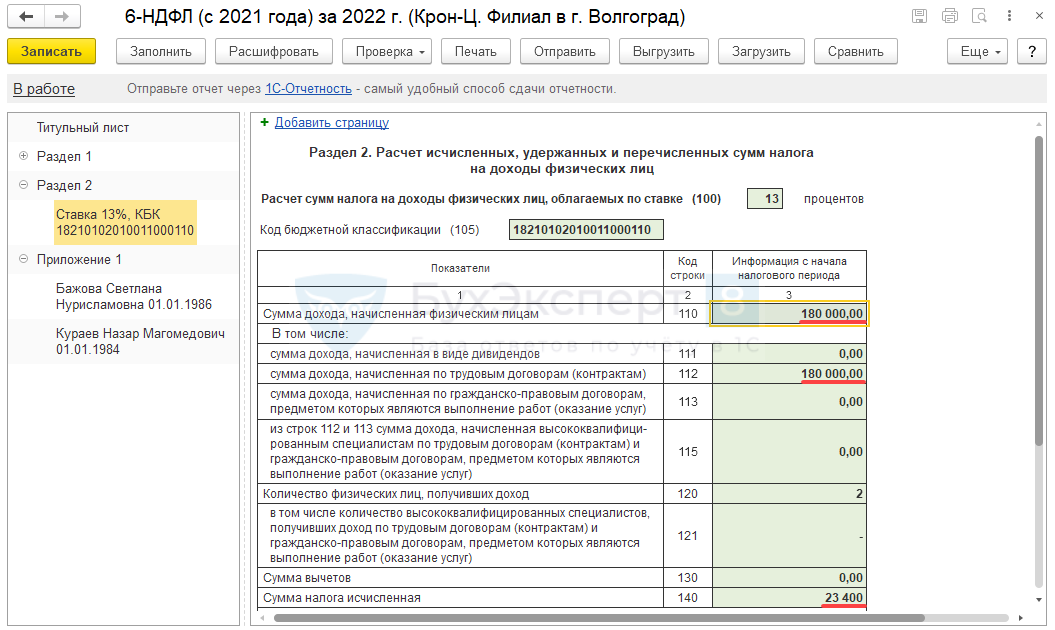

После проведенных корректировок, в 6-НДФЛ за 2022 год:

- В Разделе 2 сумма дохода ( стр. 110 и 112) будет увеличена на аванс за декабрь, а исчисленный налог ( стр.140 ) – на сумму НДФЛ с декабрьского аванса.

- В Приложение 1 попадет аванс за декабрь, а также сведения об исчисленном и удержанном НДФЛ.

В 6-НДФЛ за 1 квартал 2023 аванс за декабрь и НДФЛ с него перестанут попадать в Раздел 2 :

- В стр. 110 и 112 не будет учитываться декабрьский аванс.

- В стр. 140 перестанет попадать налог, исчисленный с аванса.

Налог, удержанный с декабрьского аванса в январе 2023, будет по-прежнему попадать в Раздел 1 и стр. 160 Раздела 2 6-НДФЛ за 1 квартал 2023. Это не ошибка! Раздел 1 и стр. 160 Раздела 2 заполняются не по дате получения дохода, а по дате удержания налога. Поэтому если НДФЛ фактически удержали в январе 2023, то он должен попадать в Раздел 1 и стр. 160 Раздела 2 отчета за 1 квартал 2023.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 1 января 2023 года вступят в силу новые правила уплаты НДФЛ.Источник: Письмо ФНС от 11.01.2023 N ЗГ-3-11/125@ Информация для: агентов.Отрицательные доходы в Приложении 1 6-НДФЛ – всегда проблема. ФНС.В статье разберем, когда нужно выплатить зарплату за декабрь 2022.

(14 оценок, среднее: 4,50 из 5)

Обсуждение (119)

Здравствуйте! Спасибо за помощь!

Вопрос:

ШАГ 4. ОБХОДИМ ОШИБКУ НЕВЕРНОЙ ДАТЫ ПОЛУЧЕНИЯ ДОХОДА ДЛЯ УДЕРЖАННОГО НАЛОГА

То, что мы исправили Вид дохода с «Оплата труда ….» на «Натуральный доход …» в расшифровке суммы НДФЛ в ведомости, не приведет ни к каким «сюрпризам» в дальнейшем?Насколько смогли — проверили, не должно.

Добрый день!

Не могу понять что не так делаю (((

Ранее аванс не начислялся, а просто заносился в платежные ведомости суммами.

Все начисления декабря и выплаты распровела, изменила настройки учетной политики по НДФЛ, изменила способ расчета аванса, создала документ начисления за первую половину месяца, НДФЛ начислился.

Дальше все стоп ((( в разных вариациях и в разном порядке пробовала пересчитать зарплату за месяц, пересчитать НДФЛ, или просто ведомость выплаты на аванс заполнить… Пыталась просто изменить ведомость на выплату аванса старую подтягивая документ основание.

Помогите кто-нибудь. Силы на исходе ))Такое ощущение что я начисляю доход и НДФЛ, а другой документ (или этот же?) все это сторнирует.

15.12.2022 Декабрь 31.12.2022 2000 48 762,00

28.12.2022 Декабрь 31.12.2022 2000 -48 762,00Обратите внимание, в комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Прикладывайте скриншоты из базы. Постараемся помочь!Добрый день! Спасибо за очень подробную инструкцию! У меня проблема с доходами, которые на 01.12.2022 г. уже превышают 5 млн. В начислении заработной платы за первую половину декабря не считает НДФЛ по 15% по этим людям. Что делать?

Обратите внимание! В Комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Вечер добрый! По обновлении ведомости на аванс за декабрь 2022 (после введения документа начисление за первую половину) в ведомости встаёт ндфл. Как убрать его из ведомости?

Здравствуйте! В предложенном нами алгоритме нет необходимости Обновлять НДЛФ в Ведомости на аванс.

Здравствуйте,подскажите, если в ведомости не поставить НДФЛ, то он встает в 170 строку отчета за 2022 год, это верно или я что-то не так пересчитала?

Строку 170 очистите. Там мы показываем налог, который вообще никогда не сможем удержать. А этот налог мы удерживаем, просто в следующем периоде.

Здравствуйте! Если так сделать, как рассматривается в этой статье, что 2 часть зпл, выплаченная в январе, уходит в 2023 год, то как тогда сойдутся отчеты по ФСС и РСВ с 6-НДФЛ? У меня не сошлось, ровно на сумму 2 части зпл… Заранее, спасибо. С уважением, Ольга.

Как включать зарплату декабря в 6-НДФЛ по последним разъяснениям ФНС: пример

Зарплата декабря и НДФЛ с нее попадает в форму 6-НДФЛ того периода, в котором она была фактически выплачена. Аналогично и с авансом за декабрь, хотя при его выплате новые правила об удержании НДФЛ еще не действовали.

Иллюстрация: Вера Ревина / Клерк.ру

Разберем, как заполнить 6-НДФЛ по мнению ФНС, выраженному в недавних письмах.

Научим всему, что необходимо для работы в 2023 году на ОСНО. Вы сможете вести учет организаций и подразделений, сдавать отчетность без ошибок и штрафов, брать клиентов на бухгалтерское обслуживание. От первички до отчетности: экспертный курс и официальное удостоверение о профподготовке. Посмотрите бесплатно урок и записывайтесь.

О чем письма

Там рассмотрены разные ситуации: когда и аванс, и зарплата за декабрь выплачены в декабре, и когда аванс выплачен в декабре, а зарплата – в январе.

Нас интересует вторая ситуация.

Аванс был выплачен в декабре и с него НДФЛ не удерживали. НДФЛ удержали в январе, при выплате второй части зарплаты.

По мнению ФНС, аванс надо отразить в доходах декабря, вторую часть зарплаты – в доходах января. Причем НДФЛ, удержанный в январе, надо разделить – часть будет относится к доходу декабря (с аванса), часть – к доходу января (с зарплаты). Но срок перечисления у этого общего НДФЛ один.

Аванс декабря и НДФЛ с него в форму 6-НДФЛ за 2022 год войдет в раздел 2 и справки, но не войдет в раздел 1.

Кроме того, НДФЛ с аванса надо указать в разделе 1 формы 6-НДФЛ за 1 квартал 2023 года.

Смотрите в нашей таблице разъяснения ФНС о том, в какие разделы идет НДФЛ и доход в виде аванса и зарплаты.

Как отражать в 6-НДФЛ зарплату за декабрь 2022 года?

С 1 января 2023 года изменился порядок уплаты НДФЛ. Раньше зарплата признавалась доходом на последнее число месяца, за который ее начисляли. Теперь — на дату выплаты. Поскольку никаких переходных положений в НК не предусмотрено, выходит так, что выданная в январе зарплата за декабрь 2022 года относится сразу к двум периодам — и к 2022 году, и к 2023 году. В этой связи налоговые органы дали рекомендации по порядку отражения такой зарплаты в 6-НДФЛ.

Как заполнить 6-НДФЛ, зависит от того, когда была выплачена зарплата — в декабре или январе.

Зарплата за декабрь выплачена в декабре

Если организация выплатила работникам зарплату за первую и вторую половину декабря в декабре 2022 г. и НДФЛ удержала при фактической выплате заработной платы за вторую половину декабря, то согласно разъяснениям, данным в письме ФНС от 11.01.2023 № ЗГ-3-11/125@, декабрьская зарплата отражается в расчете 6-НДФЛ за 2022 год.

Образцы заполненных отчетов см. здесь.

Зарплата за декабрь выплачена в январе

Если организация в декабре выплатила работникам зарплату только за первую половину декабря (аванс), а окончательный расчет был произведен в январе, то в соответствии с письмом ФНС от 19.01.2023 № БС-4-11/517@ декабрьскую зарплату нужно разделить на две части.

Доходы в этом случае будет отражаться в расчете по-особому.

Аванс за декабрь указывается в 6-НДФЛ за 2022 год:

- по строкам 110 и 112 — доход в виде аванса;

- по строке 140 — исчисленный НДФЛ с аванса;

- в справке о доходах (приложение 1 к расчету) — доход в виде аванса, начисленный и удержанный с него НДФЛ.

Зарплата за вторую половину декабря отражается в расчете 6-НДФЛ за I квартал 2023 года и справках о доходах за 2023 год:

- в разделе 1 — сумма удержанного НДФЛ с аванса и зарплаты за вторую половину декабря;

- по строкам 110 и 112 — доход в виде зарплаты за вторую половину декабря;

- по строке 140 — исчисленный НДФЛ с зарплаты за вторую половину декабря;

- по строке 160 — сумма удержанного НДФЛ с аванса и зарплаты за вторую половину декабря;

- в справке о доходах (приложение 1 к расчету) — доход в виде зарплаты за вторую половину декабря, начисленный и удержанный с него НДФЛ.

Налоговые вычеты

При исчислении налога с декабрьской зарплаты, вторая часть которой была выплачена в январе, согласно разъяснениям ФНС можно дважды применять стандартный налоговый вычет.

Первая часть декабрьской зарплаты, выплаченная в декабре 2022 года, считается доходом 2022 года. Соответственно, если к тому моменту доходы работника не превысили 350 тыс. рублей, к авансу за декабрь может быть применен стандартный налоговый вычет за декабрь 2022 года.

А вторая часть декабрьской зарплаты, выплаченная в январе 2023 года, считается доходом 2023 года. Соответственно, к ней можно применить стандартный вычет за январь.

Образцы заполненных отчетов см. здесь.

Доходы в декабре превысили 5 млн. рублей

В случае, когда организация выплачивала декабрьскую зарплату в январе работникам, чей доход уже превысил 5 млн. руб., возникает вопрос по поводу отражения таких доходов в 6-НДФЛ. К сожалению, несмотря на огромное количество писем и разъяснений ФНС по заполнению 6-НДФЛ, данный вопрос остается открытым.

С учетом представленных разъяснений в вышеуказанных письмах, считаем возможным отражение таких доходов следующим образом: