#basics Опционы для сотрудников (ESOP) и размытие (dilution)

![]()

В первой части нашего разбора размытия мы познакомились с базовыми понятиями и рассмотрели базовый “идеальный” для основателей сценарий развития стартапа. На самом деле в большинстве случаев ситуация получается не такая радужная, как в той публикации.

Шлаганов Юрий, специалист по венчурным инвестициям Белинфонда, автор Telegram-канала Born Global.

Сегодня мы рассмотрим такое понятие, как ESOP (Employee Stock Option Plan — опционные планы для сотрудников стартапа) и его влияние на таблицу капитализации компании.

Сначала немного пройдемся по матчасти. Опцион в нашем случае — это право работника приобрести долю или акции компании по фиксированной стоимости при наступлении определенных обстоятельств.

Опционы очень распространены среди стартапов как инструмент мотивации своих сотрудников. Для этого есть 2 базовые предпосылки. Во-первых компания может предложить сотруднику зарплату ниже рыночной и пообещать ему долю. Во-вторых, даже после получения доли сотрудник остается мотивированным работать хорошо — ведь теперь он прямо заинтересован в росте компании.

Рассматривая опционы в разрезе стартапов стоит ввести 2 определения — вестинг и клифф.

Вестинг — это механизм постепенной реализации опциона сотрудника в зависимости от проработанного им времени. Клифф — это обязательный период, который должен отработать сотрудник для того, чтобы иметь право на акции/долю.

Стандартным условием является 4-летний вестинг с годовым клифф-периодом. Это значит, что если сотрудник уйдет из компании ранее, чем через год после начала своей работы, он не получит акции/долю в компании. Если он уйдет ровно через год, то получит 25% от общего размера предложенного опциона, через 2 года — 50% и так далее.

Окей, но как ESOP влияет на кэптэйбл компании? Когда он создается, компания выпускает определенное количество акций (обычно на ESOP выделяется 10–20% компании) и резервирует их (стоит отметить, что этот механизм хорошо работает английском праве, но в белорусском и российском приходится применять костыли).

Обычно акции, выделенные на ESOP, отображаются отдельной строкой в кэптэйбле, даже если часть их еще не распределена. Когда часть распределяется, в кэптэйбле появляется сотрудник, получивший долю, а сама строка ESOP, соответственно, пропорционально уменьшается.

Как правило, при привлечении следующих раундов финансирования строка ESOP размывается вместе со всеми, но бывают случаи (причем мотивированные как фаундерами, так и инвесторами), когда в рамках раунда компания довыпускает акции под строку ESOP, чтобы сохранить долю компании, выделенную под мотивацию сотрудников.

Рассмотрим пример из предыдущего поста. Напомню, у нас есть компания FutureUnicorn Inc., в которой есть 2 основателя — Стас СЕО и Костя СТО. Они успели привлечь 2 инвестиционных раунда (первый у бизнес-ангела Вити и второй у венчурного фонда Beryozka Capital). Кэптэйбл выглядит следующим образом.

Ребята, послушав советы более опытных коллег и посоветовавшись с представителями фонда, решили выделить 13% компании на опционную схему для сотрудников. Соответственно они выпускают 200 новых акций. Обновим таблицу.

Как видите, доли всех участников немного размылись. Выделенный ESOP Стас и Костя решили распределить своим двум ведущим разработчикам Мише и Лене со стандартными условиями — 4-летний вестинг с годовым клиффом. По прошествии года разработчики решают начать реализовывать свои опционы (что, кстати, достаточно необычно, так как, как правило, опционы сотрудниками реализуются перед самым моментом ликвидности — экзитом), и таблица теперь выглядит следующим образом.

Как и в предыдущем примере, корпорация Gapplesoft вышла с предложением поглощения за $30 млн чистым кэшем. Отлично, но есть 1 загвоздка — распределены не все доли, вестинг ведь запланирован на 4 года и, соответственно, не закончился.

Такие ситуации компании решают по-разному (об этом можно почитать, например, здесь), но наиболее распространенный вариант — это ускоренный вестинг. То есть Миша и Лена непосредственно перед сделкой поглощения получают право на свои доли в полном объеме. Если они его реализуют, они получают суммарно по 6.5% компании и при продаже все получают:

В следующей публикации мы разберем влияние antidilution provisions на таблицу капитализации компании. Stay tuned!

«Прямой» и «обратный» опционы на долю в компании: что такое, чем различаются и в чём их польза для бизнеса

В российском корпоративном праве уже несколько лет как можно в полном соответствии с нормами законодательства оформлять так называемые «прямые» и «обратные» опционы на доли в ООО. Эти сделки позволяют бизнес-партнёрам сделать трансфер доли в ООО быстрым и удобным, а также нивелировать значительное количество юридических и экономических рисков. Последнее время опционы всё чаще используются при структурировании партнёрских отношений и инвестиционных сделок.

Прямой опцион — это опцион, по которому его держатель (часто потенциальный инвестор или ключевой сотрудник компании) получает право приобрести (возмездно или безвозмездно) долю в ООО при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доли не было, приобретает её, или тот, у кого доля была, увеличивает её размер. Прямой опцион связан с поощрением держателя опциона, держатель опциона в этом случае получает долю (увеличивает её размер) за какой-то позитивный вклад в компанию (в обмен на труд или деньги).

Обратный опцион — это опцион, по которому его держатель (часто основатель компании) получает право приобрести (возмездно или безвозмездно) у бизнес-партнёра (инвестора или сооснователя) долю в ООО при наступлении тех или иных зафиксированных в опционе условий. С помощью этого опциона тот, у кого доля была, теряет её, или тот, у кого доля была, уменьшает её размер. Обратный опцион связан с «наказанием» инициатора опциона, инициатор опциона в этом случае теряет долю (уменьшает её размер) в связи с невыполнением той или иной бизнес-задачи (не выполнил KPI, не перечислил инвестиции).

Использование терминов «прямой» и «обратный» здесь связано с направлением трансфера доли, то есть связано с экономическим смыслом опциона. Прямой опцион — поощрение, обратный опцион — наказание или восстановлением статуса-кво. Использование терминов «позитивный» опцион или «негативный» опцион вряд ли является удачным, поскольку негативный опцион имеет негативный эффект только для одной стороны, а в целом (для компании и другой стороны) он является позитивным. Поэтому термины «прямой» и «обратный» представляются наиболее оптимальными.

И прямой, и обратный опцион, по сути, представляют собой «классический» колл-опцион, по которому одна из сторон опциона имеет право приобрести актив (в данном случае долю в уставном капитале ООО). При этом, может показаться, что обратный опцион схож с так называемым пут-опционом, но это не так, ибо пут-опцион даёт его держателю право продать актив, а не право приобрести его, как в случае с обратным опционом. Структурировать пут-опцион (опцион, предусматривающий право продать актив) на долю в ООО также возможно по российскому праву (для этого инициатор опциона выставляет оферту, по которой выражает намерение приобрести долю на определённых условиях, а держатель опциона с помощью визита к нотариусу и оформления у него акцепта такой оферты отчуждает долю на указанных условиях). Правда практика с пут-опционами на доли в ООО в России пока не является распространённой, чаще всего на практике структурируются опционы на право купить, а не на право продать долю в ООО.

Прямой опцион на долю в ООО используется гораздо более часто, это классическая история, позволяющая, к примеру, ключевым сотрудникам приобретать доли в ООО при достижении KPI.

Обратный опцион же используется в целях обеспечения соблюдения инвестором принятых на себя финансовых обязательств (финансовой дисциплины) или выполнения бизнес-партнёром принятых на себя задач по выполнению тех или иных KPI. К примеру, с помощью «обратного» опциона можно забрать у инвестора долю в ООО в случае, если он прекратил перечислять положенные компании инвестиционные транши, или забрать долю у бизнес-партнёра, если он не выполнил задачи (KPI), выполнение которых и обуславливало, собственно, его участие в компании.

Таким образом, обратный опцион служит снижению рисков возникновения в компании кассового разрыва (когда внезапно инвестор прекращает перечислять инвестиционные транши) или служит снижению рисков, связанных с участием в компании бизнес-партнёра, который оказался некомпетентным в сфере принятых на себя бизнес-задач. Кейс с инвестором является более распространённым. Однако обратный опцион с бизнес-партнёром является оправданным, когда есть необходимость сначала дать бизнес-партнёру долю в компании, а затем дождаться выполнения им принятых на себя задач (такие ситуации довольно редки, но всё же случаются).

Удобство опциона состоит в том, что трансфер доли в компании в случае наступления ситуации «X» осуществляется быстро и без участия лица, выдавшего опцион. Конечно, при оформлении опциона нужно участие обоих участников сделки, но после этого опцион продолжает жить своей жизнью без участия его инициатора.

Конечно, есть определённые сложности, связанные с оформлением и реализацией опциона — они связаны с тем, что условие, запускающее опцион (трансфер доли), должно быть прописано в опционе юридически корректно и таким образом, чтобы его возникновение можно было подтвердить перед нотариусом без запроса доказательств, получение которых невозможно, либо противоречит положениям закона, либо зависит от воли (желания или нежелания) третьих лиц. Так, например, банк обязан выдать генеральному директору компании выписку по расчётному счёту (это корректный способ формирования доказательства наступления условия «X»), но, например, банк не может выдать банковскую выписку по счёту лицу, не имеющему на это соответствующих полномочий (к примеру, директору по продажам, не имеющему соответствующей доверенности), или компания-конкурент не обязана предоставить третьим лицам сведения о количестве своих клиентов (это некорректные способы формирования доказательств наступления условия «X»).

Реализация как «прямого», так и «обратного» опциона на долю в компании регулируется статьей 429.2 Гражданского кодекса РФ и статьёй 21 Федерального закона «Об обществах с ограниченной ответственностью». Помимо законодательных норм существуют и нотариальные разъяснения относительно особенностей структурирования опционов с долями в ООО, а также статьи, раскрывающие наиболее значимые аспекты оформления и реализации опционов.

Прямой и обратный опционы в российской юрисдикции можно также использовать при структурировании международных кейсов. Например, материнская российская компания решает начать экспансию на новом зарубежном рынке и назначает своего сотрудника возглавить это направление, обещая ему долю в соответствующей зарубежной дочерней компании (создаваемой на целевом рынке или целевой юрисдикции) при достижении им определенных KPI. Для этого сотруднику выдаётся прямой опцион на долю в зарубежной дочерней компании. Но если к моменту реализации такого опциона зарубежная компания не будет соответствовать определённым критериям (например, ей не будут переданы долгосрочные лицензии или исключительное право на реализуемый на зарубежном рынке продукт) — то есть будет «пустышкой» (чисто операционной компанией), то к моменту реализации такой опцион скорее всего не будет иметь ценности для сотрудника. Для того, чтобы исключить такую ситуацию сотруднику может быть выдан второй (по сути, обратный) опцион на долю в материнской компании, который сработает если зарубежная компания к моменту реализации первого опциона не будет соответствовать заданным критериям. Конечно, опцион нужно защищать корпоративным соглашением, чтобы к моменту его реализации компания не оказалась пустышкой и имелась реальная возможность осуществить трансфер доли.

Тому, как защитить опцион с помощью корпоративного договора будет посвящена одна из следующих моих статей.

С уважением, Евгений Рябов, предприниматель, инвестиционный и корпоративный юрист, автор книги «Стартап и инвестор: правила игры»

Как компании разводят сотрудников с опционами?

Итак, вас приглашают на работу и дают в придачу к зарплате опционы, а вы не можете понять, много их дают или мало? К сожалению, часто компании пользуются сложностью этого инструмента и обещают золотые горы. Давайте разбираться.

Перед тем как продолжить чтение, советую разобраться, как работают опционы — это за пределами данного рассказа.

Стандартный пакет

Во многих компаниях, особенно в США, стандартный пакет компенсации предполагает: зарплату в годовом исчислении, бонусы один или два раза в год в зависимости от трудолюбия, пакет опционов.

Выдачу опционов обычно растягивают на четыре года: первый пакет выдают спустя первый год работы и он составляет сразу 25% от всей суммы, а потом в течение последующих трёх лет каждый месяц выдают по 1/36-й части от общего пакета.

После появления (vesting) первых опционов, вы можете их исполнить (exercise): заплатить стоимость опциона компании и получить взамен акцию. После увольнения у вас будет ещё три месяца, чтобы исполнить опционы и получить за них акции. Если спустя три месяца вы не исполняете опцион, то вы его полностью теряете.

Жизнь до IPO и после

IPO — это первичное размещение акций компании на бирже, в результате которого устанавливается их справедливая рыночная цена и каждый человек в мире приобретает возможность их купить.

Если компания публично торгуется на бирже, то после исполнения опциона вы можете тут же продать эту акцию обратно компании и получить прибыль на разнице текущей цены акции и стоимости вашего опциона. Если компания не торгуется публично, то продать акции обратно компании будет нельзя. Иногда такие компании позволяют продавать акции третьим людям или другим сотрудникам компании, а иногда — нет: придётся договариваться. Но на практике никому акции не вышедшей на IPO компании не нужны. По крайней мере, за реальные деньги.

Иногда HR таких компаний начинает излагать предположения по поводу будущей стоимости акций компании. Некоторые утверждают, что после выхода на IPO стоимость акций компании вырастет в N раз. Осторожнее: всё это полная туфта. Как выход на IPO, так и любое другое значимое событие в жизни компании может сильно изменить стоимость её акций. Как в большую, так и в меньшую сторону. Но как именно — ни HR, ни ваш менеджер — не знают и знать не могут. В лучшем случае они по своей наивности пересказывают мотивирующую речь директора, а в худшем — просто врут, потому что им нужно заманить вас на работу или потому что их вынуждают это делать.

Также стоит иметь ввиду, что в мире существует множество вполне успешных компаний, которые так и не вышли на IPO и не собираются этого делать. Убыточной компании мало смысла делать размещение, а прибыльной — придётся раскрывать часть секретной ранее финансовой отчетности, а также терять часть ключевых сотрудников, которые в компании слишком давно и имеют слишком большую долю, которая позволит им стать финансово независимыми до конца жизни.

Первичное размещение предполагает, что конкретный инвестор или группа инвесторов купят существенную долю компании в самом начале размещения. И в этот момент проблемы возникают ещё и у крупных компаний, которые бы и рады выйти на рынок, но они слишком большие, чтобы кто-то купил их существенную часть.

В качестве компенсации за все эти непонятки от таких компаний стоит ожидать предложения с пакетом, в несколько раз большим, чем у прошедших IPO.

Расчет ожидаемой прибыли сотрудника от IPO

Чтобы оценить размер опционного пакета, нам понадобятся:

- текущая оценка стоимости одной акции и дата проведения последней такой оценки

- стоимость одного опциона и количество опционов в пакете

- планы компании по выходу на IPO, если она ещё не торгуется на бирже

- процент налога на прибыль в стране, где вы работаете

Если что-то из этого HR вам не сказал, то нужно уточнять: без этого расчеты провести не получится. Как правило, стоимость одного опциона равна текущей стоимости акции по внутренним оценкам, но лучше это всё таки уточнить. Если HR отказывается отвечать, то это дурной знак.

Оценка прибыли от опционов рассчитывается по формуле:

([целевая стоимость одной акции] — [цена одного опциона]) * [количество опционов] * [коэффициент не вышедшей на IPO компании].

Трудно оценить вероятность выхода компании на IPO, но давайте навскидку примем это число за десять процентов.

Целевую стоимость одной акции я предлагаю рассчитывать из текущей стоимости одной акции и предположения, что акции компании будут расти на десять процентов в год. Это именно та цифра, на которую в абсолютном долларовом выражении растет американский рынок акции на протяжении последний десятилетий, с учетом банкротств. То есть, максимально разумный максимум.

Пример

- Текущая оценочная стоимость одной акции: $3, оценка делалась недавно

- Стоимость одного опциона: $2, всего в пакете 2000 опционов

- Компания ещё не прошла IPO

- Налог на прибыль: 13%

Решение

Спустя четыре года оценочная стоимость одной акции составит: $3 * 1.1* 1.1* 1.1* 1.1 = $4.39.

Ожидаемая прибыль: ($4.39 — $2) * 2000 * 0.1 * 0.87 = $415.9. Или $104.96 в год.

Вывод

На самом деле вы скорее всего ничего не получите. А, если вдруг и получите, то сильно больше. Но именно $104.96 — это математическое ожидание того, что вам сулит этот пакет опционов.

Опционы компаний с реальными акциями ценятся намного выше. Поэтому, если бы эта компания уже торговалась на бирже, то ожидаемая прибыль составила бы намного больше: $1049.65 в год.

Акции Гугла c 2015-го по 2019-й выросли в стоимости примерно в 2 раза. Поэтому, если бы эта компания была Гуглом, то за прошлые годы прибыль составила бы: ($3 * 2 — $2) * 2000 * 0.87 * 0.25 = $1,740. Впрочем, о будущем так судить я бы не советовал.

Прочие тонкости

Иногда компании делают разделение (split) акций. В таком случае вместо одного миллиона акций стоимостью в двадцать долларов каждая, компания начинает состоять из десяти миллионов акций по два доллара. В таком случае ваши акции или опционы также не изменятся в суммарной стоимости. Это неплохо само по себе, и делается либо когда акции становятся слишком дорогие (что для вас хорошо), либо когда нужно начать рисовать более крупные цифры в предложениях новым сотрудникам (компания заботится о новых сотрудниках — это тоже неплохо).

Иногда компании делают размытие (dilution) акций. В таком случае вместо одного миллиона акций по двадцать долларов компания начинает состоять из двух миллионов акций по двадцать долларов. Для всех существующих инвесторов это плохо: их доля в компании уменьшилась, а за ней и дивиденды. Цена на акции в таких случаях закономерно падает.

В США и Европе сразу после исполнения опционов возникает налоговое событие. В примере сверху вы должны были бы заплатить не только за выкуп каждого опциона, но и налог на прибыль с суммы в $4.39 * 2000 = $8,780 сразу в момент исполнения опционов, что составило бы от $2k до $4k. Даже если компания так и не выйдет в итоге на IPO, налоги все равно платить нужно, в этом же году. И их никто не вернёт, если компания уйдёт в небытие. На этой боли зарабатывают специальные компании, которые выкупают у сотрудников их опционы за свои деньги, платят за них налоги, а в будущем, в случае выхода компании на IPO, делят с ними прибыль. Не углубляясь в подробности, вы получите примерно в три раза меньше, чем если бы обошлись без такой компании — это вполне справедливая цена за отложенную оплату налогов и опционов.

Если компания предлагает опционы на реальные акции, может иметь смысл их сразу же реализовывать и использовать деньги для пополнения сбалансированного инвестиционного портфеля. Иметь много акций какой-то компании — это ставка на эту компанию. Если у вас нет влияния на компанию — с тем же успехом можно на все деньги купить Гугл. Если влияние есть — то тут вопрос, а нужен ли вам этот риск, ведь даже имея влияние на компанию, вас начинаете сильно зависеть от успеха одной компании не только в плане ЗП, но и в плане пенсионных сбережений.

Опционы в целом имеют очень печальные налоговые последствия. Если компания до IPO, то вам придется выкупать опционы, потому что из компании нельзя уйти с опционами, можно только с акциями, и выкупить вы их сможете — а продать будет некому. Притом в момент выкупа вам возможно придется налог на доход в натуральной форме. Если компания после IPO, то есть с реальными акциями, то получение вами акций по стоимости $10 за штуку и последующая продажа по $12 при ставке налога 20% приведет к тому, что ваша прибыль составит $12-$10=$2 с акции, а налог к уплате составил $12 * 20% = $2.4 с акции. То есть вы можете остаться в минусе даже при росте акций.

Другие способы монетизации

Есть и менее популярные способы монетизации опционов, чем их реализация после IPO и последующая продажа. Отдельно я рассмотрю два из них.

Во-первых, компания может решить платить дивиденды владельцам доли. Вам предложат исполнить опционы, заплатив на них реальные деньги, после чего вы получите возможность участвовать в распределении доходов. Решение о выплате дивидендов компания принимает каждый раз исходя из ситуации, и как минимум должна быть прибыльной, чтобы что-то выплачивать. В противном случае вы не получите ничего. Заранее стоит разобраться, есть ли у кого-то из совладельцев или топ-менеджмента акции — ведь тогда они вместе с вами будут заинтересованы в получении дивидендов. Что, очевидно, очень непросто сделать. И что тоже не является гарантией.

Во-вторых, компания может пообещать выкупить ваши опционы в будущем. Это примерно то же самое, что и продажа акций после IPO, только в данном случае вы становитесь заложниками желания компании выкупать ваши акции.

Вывод

Стандартный пакет: 1/4 пакета после года, далее по 1/36 каждый месяц.

Плюсы

- Небольшой шанс на большое богатство

- Инструмент мотивации в бедных но честных и гордых стартапах

Минусы

- Большой шанс остаться ни с чем по разнообразным причинам

- Мощный инструмент компании для эксплуатации финансовой безграмотности сотрудников

- Золотая мотивационная клетка под названием “доля в компании”: опционы до IPO невозможно забрать с собой при увольнении из компании и дорого выкупить и реализовать для конвертации в акции, опционы после IPO может быть невыгодно реализовывать даже при выросших акциях из-за налога на всю итоговую стоимость акций

Внимательно рассчитывайте ожидаемый финансовый результат, а потом контролируйте риски при владении большой долей акций одной компании.

Нужно ли стартапу в 2021 выдавать опционы сотрудникам? Разбираем что это и как оформить

В 21 веке, где ни одного программиста не удивишь теннисным столом, PS5 и ящиком снеков в офисе, нужно задумываться о новых способах мотивации. Ни один стартап не может позволить себе конкурировать с зарплатами талантливых сотрудников, в том числе программистов, гигантов технологического рынка. Чтобы заинтересовать сотрудника в свой проект, чтобы он также как и владелец переживал за развитие компании — нужно делиться. Делиться временем. Делиться хорошим вознаграждением за проделанную работу. И делиться акциями или правильнее «опционами на акции». За время и деньги все понятно. С опционами разберемся.

Опцион дает возможность сотруднику получить предложение на покупку части компании через опционы на обыкновенные акции по низкой цене. Если компания успешна, сотрудник может продать акции по более высокой цене.

Проще говоря, опционы или как принято называть «Опционные программы»- это вознаграждения сотрудников. Используются как инструмент мотивации персонала, популярны в мировой практике, особенно в США, но с каждым годом в странах СНГ об этом инструменте хотят знать все больше.

Как опционы работают в США

В США опционные программы не теряют своей популярности, ведь помимо мотивации сотрудников есть ещё несколько плюсов. Во-первых, выделение опционного пула зачастую является требованием инвесторов. Так американские инвесторы могут быть уверены, что все талантливые сотрудники компании смотрят в одну сторону, заинтересованы остаться и развивать компанию.

Во-вторых, в отношении акций, выкупленных по опционам, действует выгодный режим налогообложения.

Оформление опционного соглашения на акции (stock option agreement) в компании США

Stock option agreement состоит из четырех основных документов:

Stock Option Plan (план опционов на акции). Основной документ компании по выпуску опционов на акции. Содержит условия предоставления опционов, включая цену покупки и любые ограничения.

Individual Stock Option Agreement (соглашение об индивидуальном опционе на акции). Индивидуальный контракт между компанией и опционером. Указывается количество опционов, на которые сотрудник имеет право, типы предоставленных опционов, график перехода прав и другие условия выдачи для конкретного сотрудника.

Exercise Agreement (соглашение об исполнении). Подробно описываются условия, на которых сотрудники могут использовать опционы.

Notice of Stock Option Grant (уведомление о предоставлении опциона на акции). Может не включаться в общие документы, уведомление о предоставлении опциона на акции обычно также включается в соглашение об опционе на акции.

Наделение правами на акции называется вестингом (vesting). Сотрудник не сразу получает все акции, их приобретение растянуто во времени в соответствии с графиком (vesting schedule). Чем дольше работает держатель опциона, тем на большее количество акций он может претендовать.

Стандартный график вестинга составляет 4 года. В первый год не предусмотрена выдача акций — клифф (cliff). По завершению клиффа предоставляется право на 25% от пула всех акций по опциону. Дальше оставшиеся 75% распределяются на равные доли и выдаются раз в квартал. Но такой график не является обязательным, каждая компания может составить свой график вестинга.

Основным недостатком опционов на акции для компании является возможное размывание капитала других акционеров, когда сотрудники используют опционы на акции.

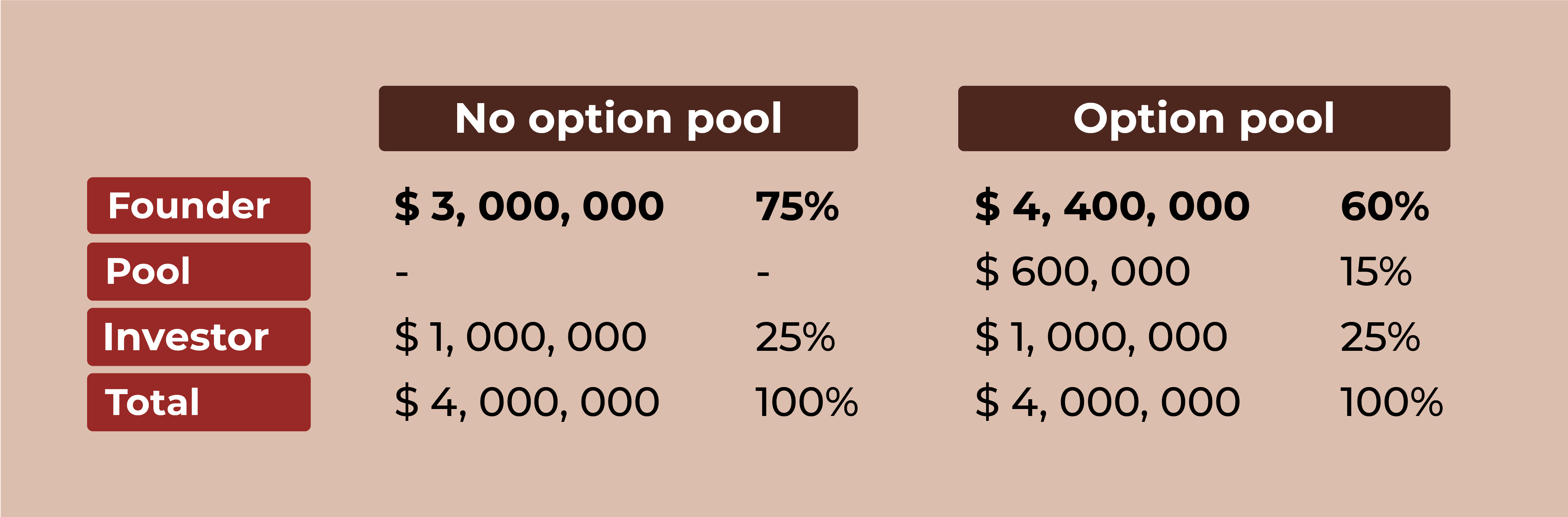

Инвесторы знают это и часто просят стартапы организовать довольно большой пул опционов перед их вложением. Если это сделать перед инвестированием это не приведет к разводнению инвесторов.

В таблице показана разница между инвестициями в 1 миллион долларов при оценке до 3 миллионов долларов и без пула опционов и при такой же инвестиции с 15% пулом опционов, установленным до инвестирования.

Очень популярный вопрос, чем отличаются опционы от премий.

Для сотрудников основным недостатком опционов в частной компании по сравнению с денежными премиями является отсутствие ликвидности. Пока компания не создаст открытый рынок для своих акций или не будет приобретена, опционы не будут эквивалентом денежным выплатам. И если компания не станет больше и ее акции не станут более ценными, опционы в конечном итоге могут оказаться бесполезными. В этом и есть одно из главных отличий между премиями и опционами. Где больше плюсов, можете сделать вывод сами.

Большие корпорации Google, Microsoft, Skype и другие, которые могут себе позволить и большие зарплаты и огромные премии и самые лучшие поощрения для талантливых и ключевых сотрудников, предоставляют и опционы, но каждая компания делает это по своему красиво.

В Microsoft действовала программа на базе опционов для сотрудников. В 2017 году было принято решение ввести новую программу для сотрудников Restricted Stock Units (ограниченные акции). Скорее всего, это было вызвано разочарованием среди работников, чьи опционы не имеют особой ценности, потому что лежащие в их основе акции никогда не росли в цене. Сотрудникам предоставляются реальные акции, а не просто возможность их приобретения. Уловка состоит в том, что акции не могут быть проданы (отсюда и название «ограниченные акции»), и компания имеет право выкупить акции, если сотрудник не достиг определенных результатов на работе или уходит из компании в течении определенного времени. Например, компания имеет право выкупить 100% акций сотрудника, если сотрудник не остается в компании в течение одного года, 80%, если сотрудник не остается в компании в течение двух лет и так далее. С течением времени компания уже не сможет выкупить акции у сотрудника.

Как опционы работают в России

В опционной программе всеми известного банка «Тинькофф» участвуют как менеджеры высшего звена, так программисты, разработчики, аналитики, юристы, PR-специалисты и маркетологи. По последним данным, под их управлением находится акций более чем на $176 млн. Для поощрения сотрудников в группе «Тинькофф» зарезервировано свыше 5% всех акций. Программа акционирования в «Тинькофф» устроена таким образом, что работник получает акции пакетами в течение нескольких лет, а размер дивидендов зависит от выполнения группой годовых показателей. Совет директоров одобрил первую выплату промежуточных дивидендов за прошлый год на общую сумму приблизительно в $58,4 млн.

Опционы в России становятся все популярнее, вот и Яндекс и Ашан уже поделились со своими сотрудниками мотивацией, вот и Додо Пицца смотивировала топовых специалистов из Москвы отправиться в Сыктывкар для развития очередного ресторана. Но Российским законодательством не предусмотрены положения, четко регламентирующие опционную форму вознаграждения. Поэтому основные аспекты опционных схем мотивации описываются в трудовых или коллективных договорах или в отдельном документе, регламентирующем процедуры и правила в отношении выбранной программы вознаграждения, например в положении о премировании. А следовательно их стоит хорошо прописывать компаниям и еще лучше изучать сотрудникам.

Варианты оформления опционов для сотрудников

- Основатель делится частью своей доли с ценным сотрудником. В результате последний впадает в зависимость от акционера. Чтобы исправить положение, придётся поработать с документами. В договор между акционером и сотрудником необходимо внести дополнительные пункты регулирующие получения акций сотрудником. Такой договор не будет являться автоматическим для каждого сотрудника и с каждым сотрудником нужно заключать отдельный договор.

- Отложенный платёж. Основатели компании почти не получают 100% суммы сразу после её продажи. Это позволяет сохранить их интерес к дальнейшему развитию бизнеса или его интеграции в экосистему стратегического инвестора.

Применим только в случае M&A-сделки — когда стартап покупается целиком или скупаются акции у его действующих акционеров. Отложенный платёж не подходит для мотивации сотрудников, у которых нет доли в компании. - Соглашение с сотрудником о предоставление сотрудникам опционов. Опцион на долю в стартапе – это соглашение, позволяющее сотруднику через определенное время приобрести долю в компании по заранее оговоренной цене, основанной на оценке, действующей в момент заключения соглашения. Такой опцион традиционно дается под условие достижения сотрудником или компанией определенных ключевых показателей эффективности (KPI). Обычно на момент приобретения доли ее реальная стоимость значительно повышается, и работник становится заинтересован в выполнении KPI и росте рыночной стоимости стартапа. Компания и ее основатели могут увидеть реальный результат от деятельности сотрудника и только после этого передать ему определенную долю.

- Опционная программа через корпоративный договор для ООО.

Заключая с таким сотрудником корпоративный договор, необходимо сделать его участником предприятия. В договоре прописываются все возможные условия и ограничения. Можно ограничить сотрудника в самостоятельности в принятии решения, например, согласовать условие о том, что сотрудник обязуется придерживаться позиции, аналогичной основателя, а в случае нарушения такого условия основатель может требовать обратного выкупа переданной доли или получить какую-нибудь неустойку. Но суды при ущемлении прав одного из участников ООО становятся на защиту ущемленной стороны.

Опционы на акции становятся все более распространенным способом привлечения и удержания сотрудников, в том числе и программистов для компаний.

Нужны ли они программистам? Тут выбор только за вами. Они не так просты, как зарплата, но у них есть потенциал большой «зарплаты». Условия опциона устанавливаются индивидуально каждой компанией. Поэтому если вы идете на это, следует хорошо изучить договор: сколько опционов предоставляет компания и каков срок перехода прав, цена гранта, которую вы заплатите, когда воспользуетесь этими опционами. Как и когда вы будете исполнять опционы, и от чего это будет зависеть.

Больше и чаще пишу об юридических вопросах, интересных кейсах и новостях в IT-бизнесе в своем Инстаграм.