Активный счет

Для группировки однородных по содержанию средств предприятия и их источников применяются соответствующие регистры.

Они называются счетами, движение каждого вида материальных активов, расчетов, капиталов представляется в них за определенный временной промежуток.

Бухгалтерские счета служат для обобщения сведений о конкретном виде актива (источника) за определенный промежуток времени, на их основании заполняются все существующие регистры учета (оборотно-сальдовая или мемориальная, шахматная ведомость, баланс с приложениями).

Запись хозяйственных операции на соответствующий счет производится на основании первичного документа.

Их обработка заключается в формировании итога (сальдо) или закрытии регистра.

После этого информация со счетов переносится в бухгалтерский баланс при соблюдении его основного правила – соответствия значений активной части и пассивов.

План счетов бухгалтерского учета

Группировка, объединение всех объектов бухгалтерского и налогового типа учетов согласно их характеристикам применяется на каждом предприятии.

Данная классификация утверждается законодательно и является обязательной к применению для всех налоговых резидентов на территории РФ.

Приказом Министерства Финансов РФ №94н утвержден перечень счетов и создана инструкция по их применению.

Всего перечень счетов содержит 99 позиций синтетического учета, к ним можно открывать аналитические расшифровки, которые дают более точную картину работы, функционирования организации.

Используется 60 позиций, остальные 39 составляют резерв, который может быть задействован при изменении или оптимизации бухгалтерского законодательства.

План счетов имеет следующие основные разделы:

1. Внеоборотные средства (нематериальные, основные).

2. Оборотные активы (сырье, производственные запасы, запасные части, материалы и т. д.).

3. Производственные затраты (калькуляционные и распределительные счета).

4. Товары, готовая продукция, реализация (себестоимость и продажи).

5. Денежные средства (в наличном и безналичном виде).

6. Расчеты (с различными контрагентами, поставщиками, покупателями).

7. Экономические, финансовые результаты (промежуточные и итоговые) и использование полученной прибыли.

8. Резервы и фонды предприятия.

9.Финансирование и кредиты.

10. Забалансовые счета.

Разделение счетов по отношению к балансу

По балансовому признаку разделяют бухгалтерские счета активные, пассивные и активно-пассивные. Они имеют индивидуальный номер и наименование.

Определение активных счетов

Активные счета — это счета бухгалтерского учёта, предназначенные для учёта состояния, движения и изменения хозяйственных средств по их видам.

На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Схема активного счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Схема активного счета выглядит следующим образом:

Сальдо начальное — остаток (наличие) хозяйственных средств на начало отчетного периода

Оборот по дебету — сумма хозяйственных операций, вызывающих увеличение хозяйственных средств, в течение отчетного периода

Оборот по кредиту — сумма хозяйственных операций, вызывающих уменьшение хозяйственных средств, в течение отчетного периода

Сальдо конечное — остаток хозяйственных средств на конец отчетного периода

Типы активных счетов

По типам выделяют следующие активные счета:

1. Инвентарные, учитывающие имущество предприятия:

— основные средства (счет 01) — по этому счету осуществляется учет движения основных средств компании;

— нематериальные активы (счет 04) — счет используется для учета движения нематериальных активов, а также вложений в НИОКР;

— материалы (счет 10) — применяется для учета изменений объемов материалов, сырьевых ресурсов, топлива, полуфабрикатов и пр.;

2. Денежные, отражающие средства предприятия в наличной и безналичной форме (счета 50, 51, 52,55,57).

3. Собирательно-распределительные, открываются для формирования затрат, не относящихся к процессу основного производства, но включаемые в себестоимость путем распределения пропорционально какому-либо признаку (счета 25, 23, 25,26).

4. Затратные или калькуляционные, предназначены для формирования себестоимости готовой продукции (счет 20).

Активные счета бухгалтерского учета

Перечислим основные активные счета:

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

| 03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

| 04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

| 08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

| 09 | Счет 09 «Отложенные налоговые активы» | АКТИВНЫЙ |

| 10 | Счет 10 «Материалы» | АКТИВНЫЙ |

| 19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

| 20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

| 23 | Счет 23 «Вспомогательные производства» | АКТИВНЫЙ |

| 25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

| 26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

| 29 | Счет 29 «Обслуживающие производства и хозяйства» | АКТИВНЫЙ |

| 41 | Счет 41 «Товары» | АКТИВНЫЙ |

| 43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

| 44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

| 45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

| 50 | Счет 50 «Касса» | АКТИВНЫЙ |

| 51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

| 52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

| 58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

| 97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Активные и пассивные счета бухгалтерского учета — отличия

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.

Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2022 году читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить.

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Активные счета

Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции.

Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое.

К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97.

ООО «Штрабак» приобрело ноутбук. Стоимость ноутбука 87 000 руб. без НДС. Дебет счета 01 «Основные средства» имеет начальное сальдо 0 руб. Бухгалтер отразил принятие на учет ноутбука по дебету, поскольку используемый счет активный. Конечное дебетовое сальдо — 87 000 руб.

Пассивные счета

Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.).

Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое.

К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98.

Единственным участником ООО «Штрабак» был предоставлен заем. Заем в размере 150 000 руб. поступил на расчетный счет ООО «Штрабак».

Учет расчетов по краткосрочным займам ООО «Штрабак» ведет на счете 66. Начальное кредитовое сальдо по этому счету — 0 руб.

Бухгалтер отразил поступление 150 000 по кредиту, т. к. счет пассивный. Оборот по кредиту — 150 000 руб.

Менее чем через месяц 50 000 руб. были возвращены заимодавцу. Бухгалтер оформил проводку, по дебету счета 66 появилась запись — 50 000 руб. Итоговый оборот по дебету счета — 50 000 руб.

Сальдо конечное кредитовое — 100 000 руб.

Активно-пассивные счета

Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо.

Счета этой группы называются активно-пассивными.

Типовые бухгалтерские проводки см. в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Итоги

Применяемые в бухгалтерском учете активные и пассивные счета входят в Рабочий план счетов предприятия, утверждаемый руководителем. Данный документ относят к обязательной составляющей Учетной политики предприятия.

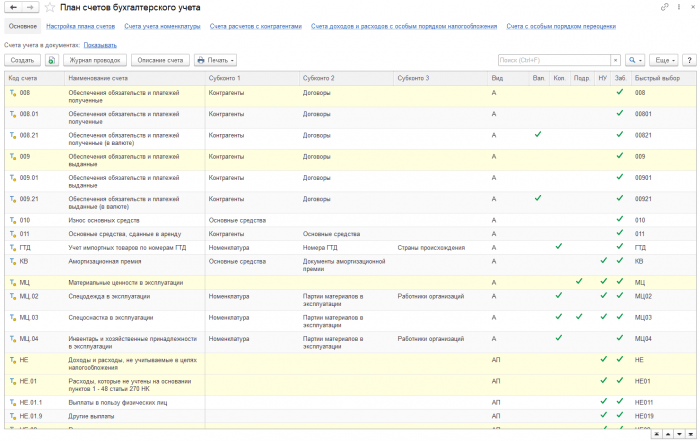

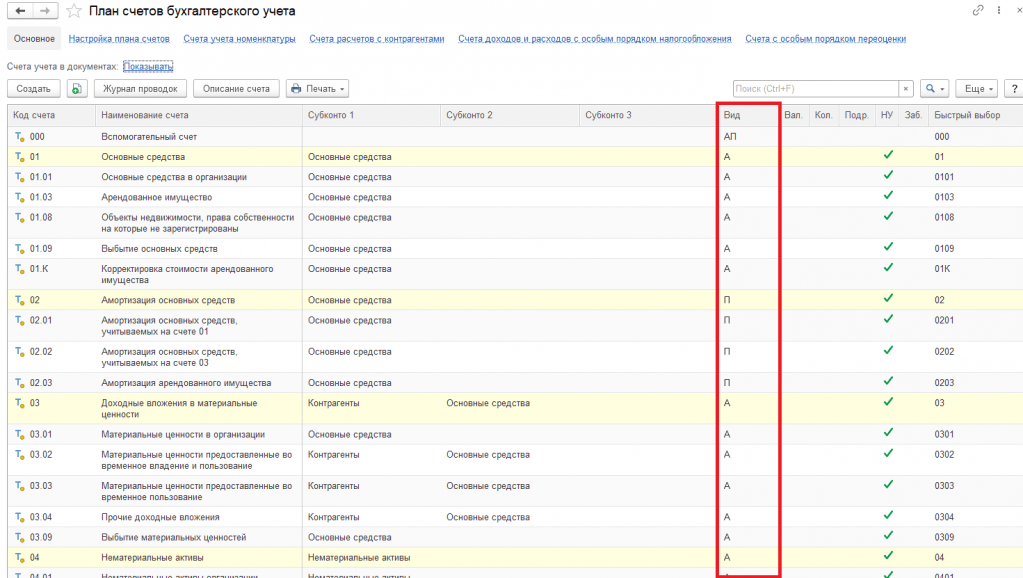

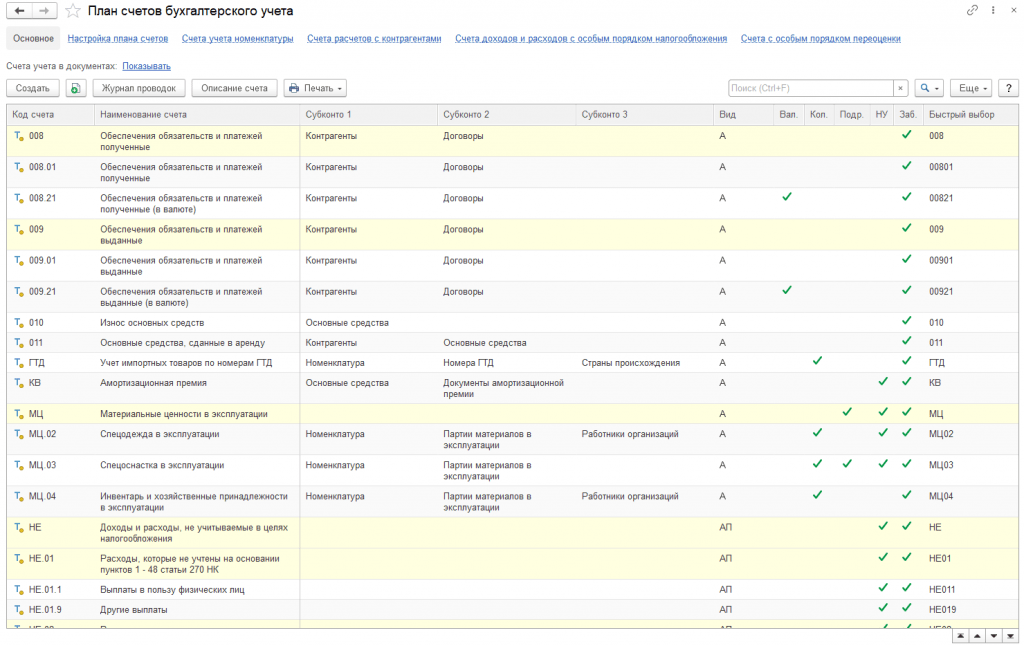

Счета учёта в 1С

Когда речь идет о таком понятии как счета бухгалтерского учета, то с ним неразрывно связано и понятие плана счетов бухгалтерского учета. Правильнее будет сказать, что план счетов или система счетов, как его иногда называют представляет собой систему бухгалтерских счетов, которая предусматривает их количество, группировки, присвоенные цифровые значения в зависимости от объектов и целей учета.

При помощи счетов учета регистрируются любые хозяйственные операции. Таким образом счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций организации, которые она совершает со своим имуществом, источниками его формирования и хозяйственными операциями.

Сам план счетов и инструкция по его применению утверждены МинФином РФ в приказе 94н от 31.10.2000 г. Действующий перечень счетов является обязательной основой для составления рабочего плана счетов всех организаций, которые осуществляют свою деятельность на территории РФ, кроме кредитных и бюджетных учреждений.

Микропредприятия и некоммерческие организации имеют право не использовать метод двойной записи, а использовать упрощенный метод ведения бухгалтерского учета и упрощенную отчетность. Индивидуальным предпринимателям также не требуется план счетов.

Если говорить простыми словами счет – это такой накопить информации, которая затем обобщается и используется для составления различной отчетности. К примеру, бухгалтерского баланса и др. Сам счет делится на две части. Одна часть “Дебет”, в программе Бухгалтерия 3 обозначается как “Дт” и вторая часть “Кредит”, в программе в свою очередь отображается как “Кт”.

Виды счетов бухгалтерского учета.

Активные и пассивные счета

Далее рассмотрим такие понятия как активные и пассивные счета. Все счета бухгалтерского учета подразделяются на активные и пассивные, а также активно-пассивные.

Активными счетами являются те, на которых учитываются активы предприятия. К активам предприятия относятся денежные средства, товары, материалы, хозяйственный инвентарь, основные средства и др. Увеличение количества на активном счете записывается по дебету. Если на остаток периода на активном счете получился кредитовый остаток, то в учете есть ошибка.

На пассивных счетах учитываются источники имущества организации. К пассиву относится собственный капитал организации, резервы, различные обязательства, краткосрочные и долгосрочные займы, кредиты и пр.

На таких счетах увеличение будет отражаться уже по кредиту, а уменьшение — по дебету. Остаток на таких счетах должен быть кредитовым.

Третий вид – это активно-пассивные счета. На данных счетах отражаются одновременно и имущество организации, и источники его формирования. Такие счета в свою очередь подразделяются на счета с односторонним сальдо и с двухсторонним сальдо.

В качестве одностороннего активно-пассивного счета можно рассмотреть счет 99 “Прибыли и убытки”. Если доходы предприятия больше, чем расходы и имеется прибыль, то сальдо по данному счету будет кредитовым, поскольку прибыль является источником формирования имущества организации. Если же возникают убытки, то сальдо будет дебетовым.

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 “Расчёты с разными дебиторами и кредиторами”. Сальдо по дебету данного счёта будет означать дебиторскую задолженность, а сальдо по кредиту —кредиторскую. Записи по дебету могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

В программе 1С Бухгалтерия план счетов можно посмотреть, перейдя в раздел “Главное” и далее выбрать пункт “План счетов”. В колонке “Вид” отображается обозначение активным (А), пассивным (П) или активно-пассивным (АП) является счет.

Синтетический и аналитический учет (Синтетические и аналитические счета)

Далее рассмотрим понятия синтетических и аналитических счетов. Отнесение счета к той или иной группе зависит от способа и группировки и обобщения.

Синтетические счета предназначены для обобщающей группировки учета состава денежных средств организации, материальных ценностей. К таким счетам можно отнести, к примеру, счет 10 “Материалы”, 01 “Основные средства” и др. Таким образом данные синтетического учета используются для заполнения бухгалтерской отчетности, бух баланса и для того, чтобы анализировать финансовую деятельность организации.

Для оперативного же управления, отражения операций, контроля и планирования объема материально-производственных запасов, учетом затрат необходимо использовать более детальные сведения. Таким образом данные синтетического учета детализируются до аналитических счетов или субсчетов. Перечень таких счетов организация может устанавливать самостоятельно, так и использовать рекомендованный план счетов бухгалтер. При работе с аналитическими счетами стоить помнить о том, что должно соблюдаться соответствие остатков и оборотов. Также следует отметить, что не все синтетические счета требуют ведения аналитического учета. В качестве примера аналитического счета можно привести субсчета 10.1 “Сырье и материалы”, 10.3 “Топливо” и др.

Аналитические и синтетические счета взаимосвязаны – общие итоговые данные аналитических счетов (субсчетов) должны быть равны данным синтетического счета.

Забалансовые счета

В ходе осуществления своей деятельности организации могут использовать средства, которые им не принадлежат. Это могут быть арендованные основные средства, различные товары, принятые на комиссию. Или наоборот – организация может предоставлять контрагентам в аренду свое оборудование и пр. Для отражения таких операций в учете и применяются забалансовые счета. Названы они так, поскольку в итоги бухгалтерского баланса они не включаются.

Таким образом, забалансовые счета – это счета, предназначения для обобщения информации о ценностях, которые не принадлежат организации, но находятся в ее временном пользовании. Согласно ранее указанному 94н такие счета имеют трехзначный код. В плане счетов от 001 до 011. Также в программе часть забалансовых счетов имеет буквенное обозначение. К примеру, счет “КВ” Амортизационная премия.

Рабочий план счетов

Каждая организация может разработать и составить свой рабочий план счетов, однако составлять его необходимо в соответствии с требованиями законодательства. Формировать рабочий план счетов имеет смысл исходя из следующих факторов: отраслевой принадлежности организации, организационно-правовой формы организации, вида деятельности, структуры и то того насколько детально есть необходимость вести учет.

При составлении рабочего плана счетов в нем нельзя изменять синтетические счета, которые предусмотрены Планом счетов. При необходимости можно воспользоваться свободными номерами счетов, но такие действия необходимо согласовать в МинФином. Что касается аналитических (субсчетов), то их можно исключать, объединять, вводить дополнительные.

Таким образом, при формировании рабочего плана счетов в него следует включать только те счета, которые необходимы для ведения учета. Однако, если в будущем планируется использовать другие счета, то включить в рабочий план их также необходимо.

Хранить рабочий план счетов бухгалтерского учета необходимо не мнее пяти лет после года, в котором он последний раз использовался для составления бухгалтерской отчетности.

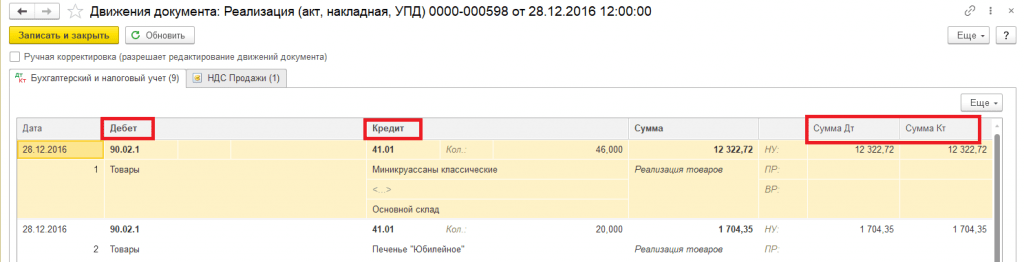

Отражение хозяйственных операций в 1С Бухгалтерия 3

В программе 1С Бухгалтерия для отражения операций имеется удобный справочник. Его можно использоваться как при первоначальном заполнении программы, так и в текущей работе при регистрации хозяйственных операций. Справочник поможет по содержанию хозяйственных операций или по корреспонденции счетов учета по дебету и (или) кредиту счета понять, каким документов необходимо отразить операцию в программе.

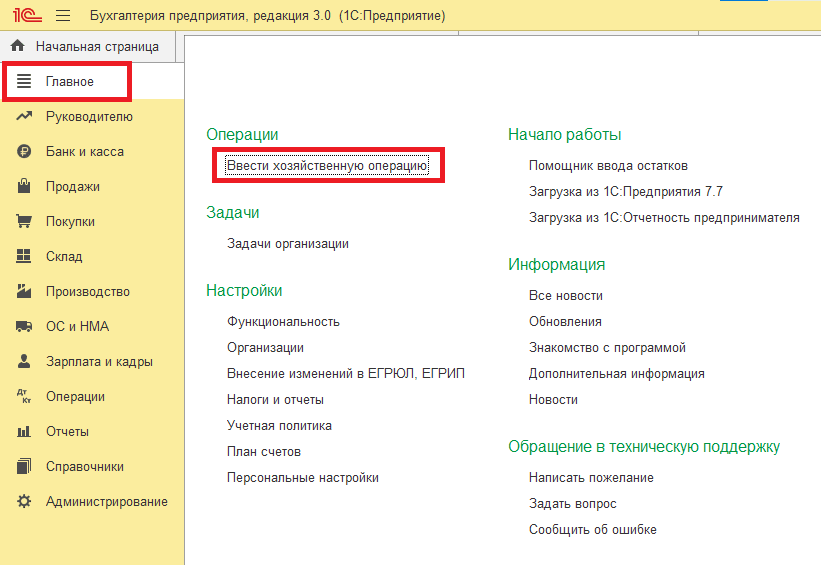

Для того, чтобы открыть справочник необходимо перейти в раздел программы “Главное” и далее выбрать пункт “Ввести хозяйственную операцию”.

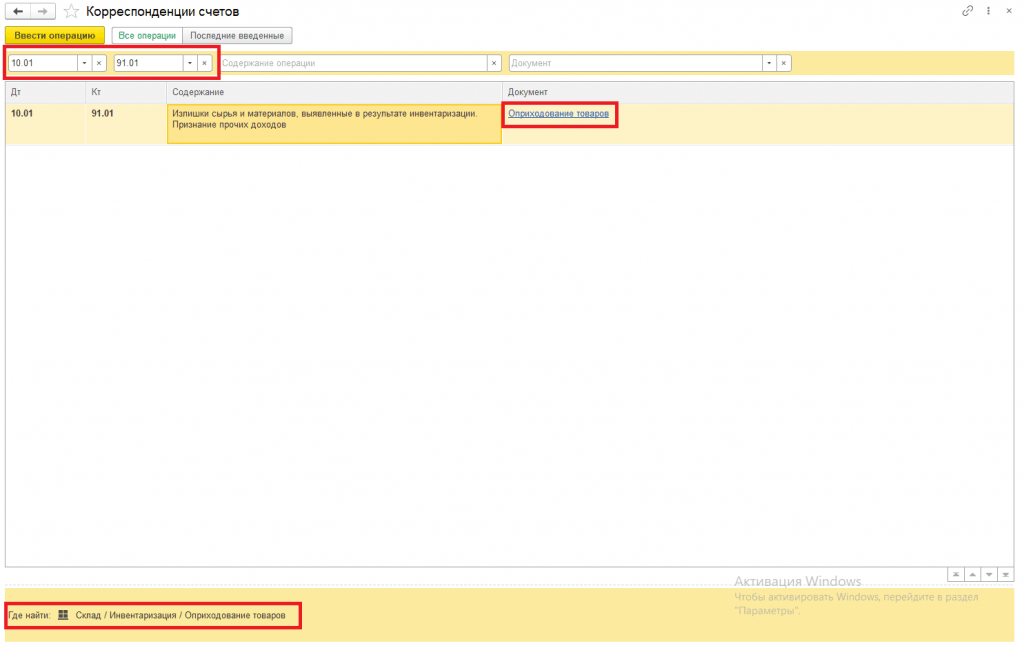

В открывшейся форме отобразится полный перечень корреспонденций всех возможных счетов. Есть возможность осуществлять поиск в шапке по счету ДТ, счету КТ, а также по последним операциям, которые были отражены в информационной системе.

К примеру, нам известно какую проводку мы должны сделать (были обнаружены излишки товаров по итогу проведенной инвентаризации), но не знаем какой документ в программе мы должны при этом использовать. Для этого заполняем поля Дт и КТ. В поле ДТ укажем счет 10.01, в поле Кт укажем счет 91.01. Отобразилась строка с документом “Оприходование товаров”. Внизу формы будет указать путь, где находится данный документ.

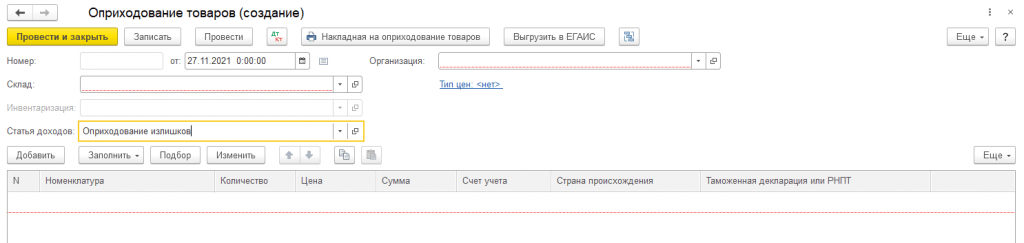

По нажатию на гиперссылку с наименованием документа будет создан новый документ “Оприходование товаров”, который нужно будет заполнить и провести.

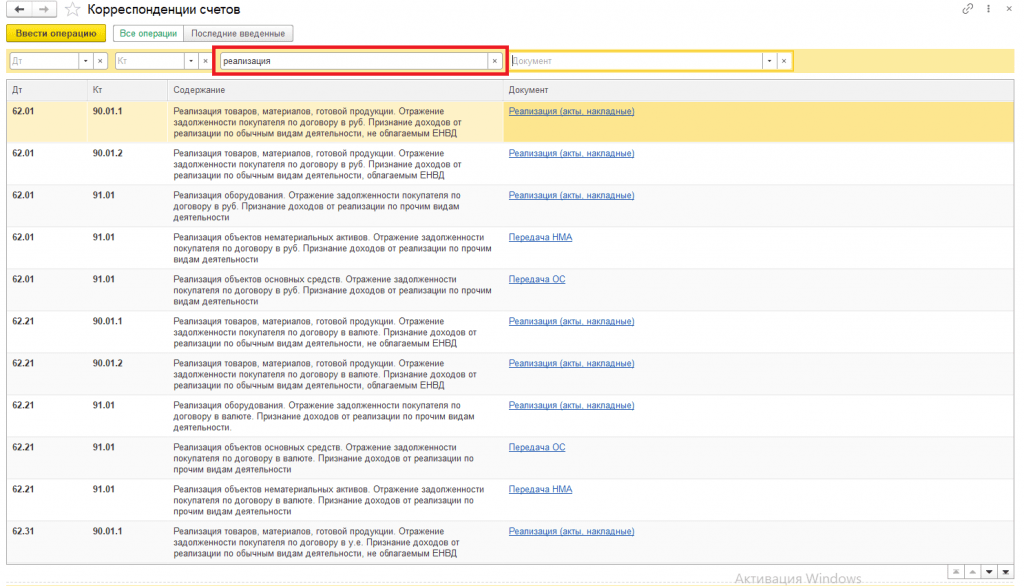

Помимо поиска по счетам можно в текстовом поле в шапке формы прописать содержание операции, и программа предложит возможные варианты документов, связанные с этим содержанием. К примеру, набрав слово “Реализация” выведется список всех относящихся к этому запросу документов.

Либо можно в поле “Документ” выбрать нужный документ и посмотреть какие проводки он будет формировать после проведения.

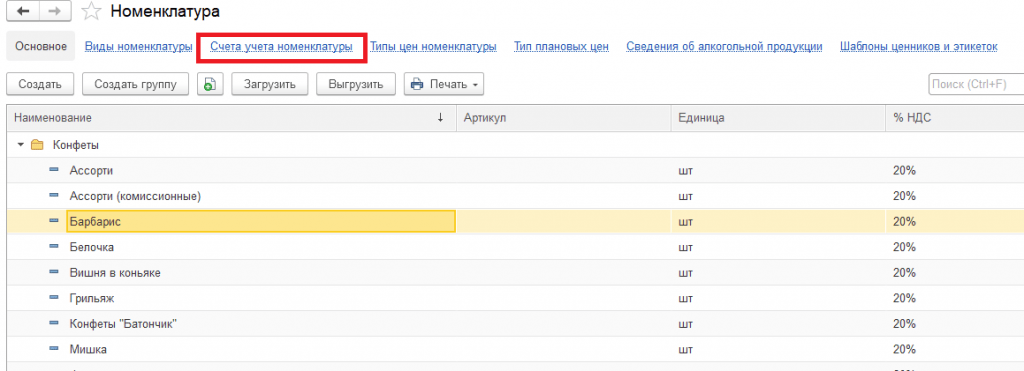

Счета учета номенклатуры

В программе 1С Бухгалтерия есть возможность автоматического проставления счетов учета при создании новых документов. Для этого предназначен регистр сведений “Счета учеты номенклатуры”.

Для того чтобы переопределить или задать счета учета номенклатуры необходимо перейти в справочник “Номенклатура”, который находится в разделе программы “Справочники”. Далее в справочнике переходим по гиперссылке в шапке “Счета учета номенклатуры”.

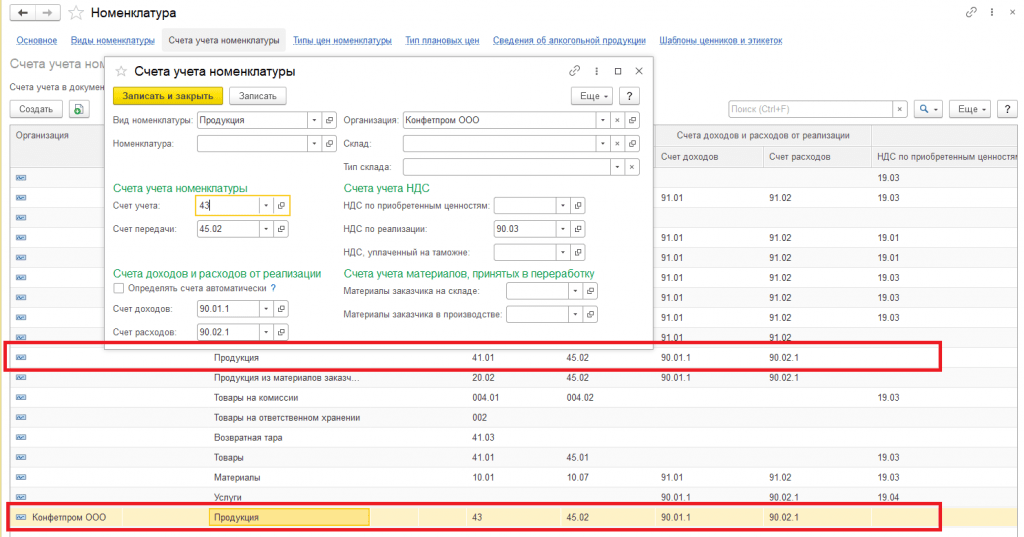

Настроить счета учета можно как для вида номенклатуры, так и для группы и элемента номенклатуры, склади или типа склада. Приоритет подстановки счетов в документы следующий: если укзаны счеты для конкретного элемента номенклатуры, то сначала будут использоваться они. Если они не указаны, то будут использоваться счета группы, в которую данный элемент номенкалатуры входит. На картинке ниже можно наблюдать следующую настройку: для организации “Конфетпромм” определены свои счета учета номенклатуры для вида номенкатуры “Продукция”.

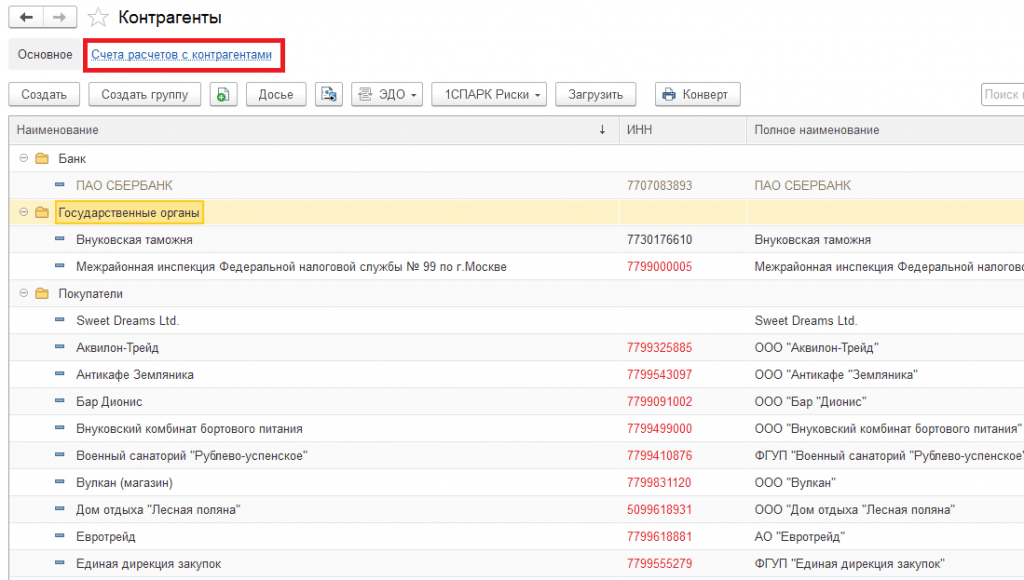

Счета расчетов с контрагентами

Аналогично счетам учета номенклатуры настраиваются счета учета расчетов с контрагентами. Установленные счета будут также автоматически подставляться в документы после выбора того или иного контрагента. Перейдем в раздел программы “Справочники” и выберем справочник “Контрагенты”. Далее в форме списка справочника переходим по гиперссылке “Счета расчетов с контрагентами”.

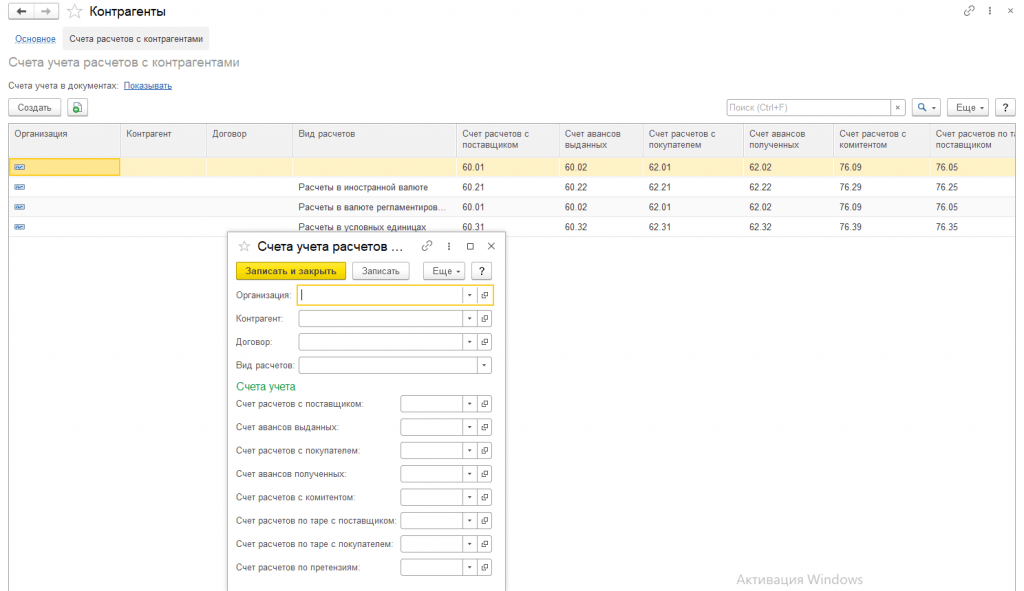

Программа позволяет гибко настраивать счета в зависимости от конкретного контрагента, договора, вида расчетов, организации. Если детальная настройка не требуется, то часть полей можно оставит незаполненной.

Почему настроенные правила учета иногда работают некорректно

Как уже было описано ранее, одной из распространенных причин некорректной подстановки счетов учета в документы является неверно установленные настройки счетов по приоритету. К примеру, мы ожидаем что счет учета номенклатуры будет определяться по ее виду, но для конкретно нужной нам позиции есть настройка с другим счетом, которая и будет подставляться в документ. Поэтому для исправления ошибки будет необходимо удалить запись с настройкой по данной номенклатуре.

1С.ERP. Управление предприятием 2— это продукт используют, например те производственные предприятия, которые поэтапно заказывают товар. У.

Главные отличительные особенности конфигураций «1С Документооборота 8»

При заключении договора 1С: ИТС вам становятся доступны различные возможности системы. Их количество зависит о того, что вы выбрали, а именно.

Активные счета бухгалтерского учета

Экспресс-курс «Основы бухгалтерского учета + 1С 8.3»

Только в этом месяце экспресс-курс вместо 4 500 р. стоит 0 р.

ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ, УЧЁТ ДЕНЕЖНЫХ СРЕДСТВ, БАЛАНС, 1С БУХГАЛТЕРИЯ 8.3

Статья по активным счетам будет интересна начинающим бухгалтерам, а также предпринимателям, желающим разобраться в сложностях ведения бухгалтерского учета.

Начнем с самых простых вещей, с основ бухгалтерского учета.

Содержание:

Бухгалтерский учет: определение

Что такое бухгалтерский учет?

В Федеральном законе от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» дано довольно сложное понятие бухгалтерского учета.

Простыми словами, каждый шаг действий и жизни фирмы следует документировать, и делать это непрерывно, т.е. сплошным путем, таким образом, упорядочивая информацию о деятельности компании.

Система учета должна быть построена таким образом, чтобы в любой момент можно было дать четкие ответы, где, что находится на фирме и в каких суммах.

Бухгалтерские счета. Понятие и группировка

Бухгалтерские счета как раз предусмотрены для четкой структуры системы учета.

- левого

- и правого

Каждому счету присваивается определенный номер по Плану счетов, утвержденному Приказом Минфина РФ от 31.10.2000 № 94Н.

Допустим, «товары» учитываются на счете 41, согласно Плану счетов. Для учета материалов принято использовать счет 10 и т.д.

- активные счета

- пассивные счета

В свой черед, пассивные счета служат для учета источников формирования имущества, показывают, откуда у организации появилось то или иное имущество. Это как бы «информация» о тех людях или компаниях, благодаря чему или кому возникли наши средства.

Примерами могут служить счета на рисунке далее.

Подробнее о пассивных счетах читайте в другой статье по ссылке.

А мы продолжаем рассматривать активные счета.

Активные счета. Их структура

- Сальдо на начало ( стрелочка 1 ) — это остаток по счету на начало периода.

- Дебет ( стрелочка 2 ) — это левая часть таблички.

- Кредит ( стрелочка 3 ) — правая часть таблички.

- Сальдо конечное ( стрелочка 4 ) — остаток на конец периода.

- Оборот по дебету — это сумма всех записей по дебету счета. ( стрелочка 5 )

- Оборот по кредиту — это сумма всех записей по кредиту счета. ( стрелочка 6 )

Активные счета. Схема работы

Теперь обратимся к правилам работы активных счетов. Как я уже отмечала ранее, на активных счетах учитывается наличие и движение имущества предприятия в стоимостном выражении.

- увеличение счета

- и уменьшение счета

Наличие имущества и его увеличение отражается по дебету активного счета ( стрелочка 1 ).

Соответственно, уменьшение производится по кредиту счета ( стрелочка 2 ).

- при поступлении имущества, т.е. при увеличении активного счета, мы ставим запись в дебет счета

- при выбытие имущества, или другими словами уменьшение счета, отражаем по кредиту

Разбор примера

Давайте проанализируем следующий пример:

На начало дня в кассе остаток денежных средств составлял 0 руб.

- 10 000 руб.— денежные средства от учредителя в качестве взноса в УК.

- 120 000 руб. — оплата за товары от покупателей.

- 4 000 руб. — снято с р/с в кассу предприятия.

- 2 000 руб. — выдано под отчет работнику организации.

- 70 000 руб.— выплата з/п сотрудникам.

- 40 000 руб.— оплата за товар поставщику.

Итак, т.к. по условиям сальдо на начало дня у нас составило 0 руб., то запись будет выглядеть так ( стрелочка 1 ).

Идем далее, согласно условию задачи имело место поступление денежных средств от учредителя в сумме 10 000 руб.

Т.к. счет активный, то увеличение активного счета происходит по дебету, значит, данную сумму записываем в Дт сч.50 ( стрелочка 2 ).

Аналогично заносим другие поступления по нашему примеру ( стрелочка 3,4 ).

- Выбытие денежных средств, а именно, выдано сотруднику под отчет 2 000 руб.

- Уменьшение активов отражается по кредиту активного счета, следовательно, указанную сумму вписываем в Кт сч.50 ( стрелочка 5 ).

- Затем подобным образом вносим сведения о выбытии денег по условиям примера ( стрелочка 6,7 ).

Это итоговая сумма всех записей по дебету счета ( стрелочка 8 ), и по Кт сч.50 ( стрелочка 9 ).

Наши значения подставляем в формулу расчета конечного сальдо по активному счету, указанную выше.

Как упоминалось выше, о пассивных счетах и схеме действия Вы можете прочитать в другой нашей статье здесь. В этой статье Вы узнаете о том, что такое двойная запись, и как составляются проводки.

Наш профессиональный совет!

Чтобы уметь полноценно и грамотно вести учет, не выискивая информацию по отдельным участкам и разделам, мы предлагаем вам пройти курс Бухучет для начинающих. Материалы по данному курсу начинаются с основ и не требует предварительной подготовки.

В профессия бухгалтера необходимы хорошие знания по разным вопросам, поэтому обучение в формате сплошной сквозной задачи с помощью экспертов поможет освоить все навыки.

Вам будут предоставлены многочисленные практические задания для применения теории из курса на примерах реальных предприятий.

- составлять бухгалтерские проводки по хозяйственным операциям

- «читать» оборотно-сальдовую ведомость по основным операциям

- вести учет денежных средств на участках банк, касса, онлайн-касса

- отражать НДС по расчетам с поставщиками и покупателями

- принимать сотрудника на работу, вести расчет зарплаты НДФЛ

- вести учет запасов и основных средств

- рассчитывать финансовый результат

- понимать значение показателей бухгалтерского баланса

Наши курсы ведутся преподавателями-практиками с опытом работы в сфере бухгалтерского и кадрового дела от 15 лет и более.

Если вы сомневаетесь в качестве материала, то обратитесь к нашим менеджерам за бесплатным пробным доступом и оцените формат и методические приложения.

- по Дебету активного счета

- по Кредиту активного счета

- только Кредитовое

- только Дебетовое

- может быть как Дебетовым, так и Кредитовым

- наличия и движения имущества

- источников формирования имущества и обязательств

• эксперт по вопросам налогового и бухгалтерского учета;

• практикующий бухгалтер, аудитор и налоговый консультант;

• член «Палаты налоговых консультантов»;

• преподаватель корпоративных и открытых семинаров по российскому

бухгалтерскому учету и налогообложению.