Резидент и нерезидент, занижение стоимости жилья и другие вопросы налогообложения

В надеждах, что их скромные сделки с квартирами в хрущевках или со старыми дачами не заинтересуют Федеральную налоговую службу. Внимание может привлечь любая нестыковка. Поиск этих нестыковок ведется автоматически с помощью компьютера, а тот замечает разницу даже в несколько тысяч рублей. Он анализирует, что куплено, что продано и откуда могли взяться деньги на сделку.

Еще одна популярная ошибка — не учитывать кадастровую стоимость квартиры при ее рыночной оценке. Существует правило, согласно которому доходом (ценой продажи) считается сумма в договоре, но эта сумма должна составлять не менее 70% кадастровой стоимости жилья.

Кадастровая стоимость квартиры составляет 10 млн рублей, а продавец продал ее за 6 млн рублей и рассчитывает, что налог ему придется платить с этих 6 млн рублей.

Но нет: тут работает правило о 70% кадастровой стоимости — налог рассчитывается так, будто квартиру продали за 7 млн рублей. И при этом неважно, какая сумма указана в договоре, если эта сумма меньше 70% кадастровой стоимости.

2. Где прячется самый большой риск для налогообложения?

В занижении стоимости недвижимости при продаже. Так бывает, когда продавец хочет уменьшить сумму, с которой ему придется платить налог (напомним, это доход, полученный продавцом при продаже: если он покупал квартиру, например, за 10 млн рублей, а продает за 15 млн рублей, то налог 13% уплачивается с разницы — с 5 млн рублей).

Риски занижения таковы.

- Покупатель не вернет полную сумму, если сделка будет оспорена (это случается в том числе и при признании продавца банкротом даже спустя три года после сделки). В итоге покупатель получит назад только ту сумму, которая фигурировала в договоре.

- Продавец может попасть под санкции со стороны ФНС, если той станет известно о подобных махинациях. Как налоговая узнает об этом? Способов хватает:

- донесут соседи (наиболее частый вариант);

- покупатель честно попытается получить налоговый вычет (при обращении в ФНС всплывет реальная сумма сделки);

- при оплате через аккредитив банка (в сделке могут участвовать два счета: один — непосредственно стоимость квартиры, второй — неотделимые улучшения: с их стоимости налог платить также нужно). Изучая подробности этой сделки, налоговики непременно обратят внимание, что проданная квартира по ДКП стоит явно дешевле своей рыночной стоимости.

3. Если мне квартиру подарила родная тетя, надо ли платить налог?

Сдача недвижимости в аренду или ее продажа без соблюдения трех- или пятилетнего срока владения (зависит от обстоятельств) не единственные ситуации, требующие уплаты налогов.

Так, уплачивать 13% от кадастровой стоимости надо и в случае получения недвижимости в дар, если в роли дарителя не выступает член семьи или близкий родственник (дети, родители, братья, сестры, бабушки и дедушки). То есть если квартиру подарила тетя или прабабушка, налог придется платить.

4. Кто такой резидент и когда он становится нерезидентом?

Есть налоговые и валютные резиденты и нерезиденты. Если говорить о налоговом резиденте/нерезиденте, то этот статус зависит только от количества дней пребывания в РФ (безотносительно к гражданству).

Налоговый резидент России — тот, кто проводит в стране не менее 183 дней в течение следующих подряд 12 месяцев.

Подробно это разъяснено в письме Минфина России от 20 декабря 2017 года № 03-04-05/85232:

«В соответствии с подпунктом 2 пункта 1, пунктами 2 и 4 статьи 228 Кодекса физические лица, получающие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 кодекса, по итогам налогового периода самостоятельно исчисляют и уплачивают суммы налога в соответствующий бюджет исходя из сумм таких доходов, а также представляют налоговую декларацию в порядке, установленном статьей 229 Кодекса, в налоговые органы.

В таких случаях наличие у налогоплательщика статуса налогового резидента Российской Федерации определяется исходя из положений статьи 207 кодекса по итогам налогового периода, в котором налогоплательщиком был получен доход от продажи имущества».

Налоговым периодом в соответствии со статьей 216 Налогового кодекса является календарный год (с 1 января по 31 декабря включительно).

Аналогичные более свежие письма Минфина — от 3 сентября 2019 года № 03-04-05/67606, от 13 августа 2020 года № 03-04-06/71122, от 22 декабря 2020 года № 03-04-06/112281.

Такой порядок не противоречит постановлению Конституционного Суда РФ от 25 июня 2015 года № 16-П.

Важная ремарка для тех, кто переезжает за границу: даже не теряя российского гражданства, вы становитесь налоговым нерезидентом, если находитесь за пределами России дольше 183 дней в том календарном году, когда получен доход от продажи недвижимости. День въезда и день выезда считаются днями пребывания на территории страны. Нерезиденты обязаны уплачивать налог не 13% от прибыли, а 30% от всего дохода (подробнее об этом — ниже).

Многих сбивает прописанное в статье 207 Налогового кодекса РФ правило о «12 следующих подряд месяцах», на протяжении которых ведется отсчет тех самых 183 дней.

В итоге продавцы ошибочно считают, что, если за 12 месяцев до сделки они проводят большую часть времени в России, а уезжают уже после сделки, необходимость оплачивать 30 вместо 13% их не коснется. Это не так: согласно определению Конституционного суда, налоговый статус (резидент/нерезидент) определяется по итогам налогового периода, а он ограничен календарным годом.

Если человек уехал в марте и не вернулся, то он по итогам этого года — нерезидент, так как пробыл в России меньше 183 дней.

А если этот человек уехал в сентябре, а все предыдущие месяцы был в стране, то он по итогам года — резидент, поэтому со всех своих доходов платит 13%. Если такой человек пробудет за границей в следующем году два месяца, а затем вернется, он вновь станет резидентом, поскольку статус определяется именно по итогам календарного года.

5. Что значит статус нерезидента с точки зрения налогообложения?

Для налоговых резидентов и налоговых нерезидентов применяются разные ставки налога (в зависимости от видов облагаемого дохода) и разные формулы расчета налога. Учитывая, что существует несколько видов налогов и ставок, далее речь пойдет только о доходах от недвижимости.

Ставка налога на доходы физлиц для налоговых нерезидентов при продаже недвижимости ранее трех или пяти лет владения — 30% на весь доход (а не только на прибыль).

Напомним, собственник не платит налог, если:

- в течение трех лет владел недвижимостью, которую получил в результате наследования; дарения от члена семьи или близкого родственника; приватизации; договора пожизненного содержания с иждивением; если это единственное жилье по нормам статьи 217.1 Налогового кодекса;

- в течение пяти лет — во всех остальных случаях.

Однако есть ряд регионов-исключений, где предельный срок всегда составляет три года.

Для налоговых резидентов налог считается как 13% к разнице между доходом от продажи и расходом на эту покупку или между доходом и имущественным вычетом при продаже в пределах 1 млн рублей (если нет документально подтвержденного расхода или если он менее 1 млн рублей).

6. Как государство контролирует, является человек резидентом или уже нет?

Помимо прочего есть межведомственный обмен данными. Он не всегда работает без сбоев — известны случаи, когда ФНС считала налоговыми резидентами фактических нерезидентов. Но после событий 2022 года, вероятно, обмен данными для выявления уехавших (и, соответственно, для определения налогового статуса резидента/нерезидента) будет усовершенствован.

7. Какие дополнительные обязательства появляются у нерезидента и какие права он теряет?

Все права и обязанности регулирует Налоговый кодекс. Например, налоговый резидент может уменьшать доход от продажи недвижимости на вычет или расход, и к разнице применить ставку 13%.

Допустим, в 2020 году человек купил квартиру за 7 млн рублей, а в 2022-м продал ее уже за 10 млн (при этом соотношение с 70% кадастровой стоимости соблюдено: если жилье продается за сумму, которая меньше его кадастровой стоимости, то налог рассчитывается от суммы, равной 70% кадастровой стоимости).

Базовая формула для налогового резидента:

(10 млн – 7 млн рублей) × 13% = 390 тыс. рублей.

Налоговый нерезидент платит 30% со всего дохода, поэтому для него формула следующая:

10 млн рублей × 30% = 3 млн рублей.

По российскому законодательству помимо непосредственно налоговой составляющей гражданин обязан уведомить МВД РФ о факте получения долгосрочной визы/ВНЖ другого государства. За неисполнение налагаются санкции — вплоть до уголовной ответственности.

8. Что происходит с налогами на недвижимость: для нерезидентов они увеличиваются?

Если говорить о ежегодном имущественном налоге, то по состоянию на октябрь 2022 года ставки одинаковы. Различны только ставки налога и порядок их начисления применительно к доходам от продажи или получения в дар.

9. Когда уехавший потеряет право на получение налогового вычета?

Предположим, в 2021 году человек купил квартиру, а в 2022 году уехал. Как ему получить налоговый вычет?

Тут всё просто. В 2021 году человек был налоговым резидентом. Значит, по доходам за 2021-й он вправе получить вычет, подав 3-НДФЛ за 2021-й в 2022-м, 2023-м или в 2024 году. Подать декларацию можно через личный кабинет налогоплательщика или через представителя по нотариальной доверенности.

Если личный кабинет налогоплательщика существует, но к нему нет доступа из-за границы, то для заполнения налоговых деклараций можно сообщить свой пароль человеку, который возьмет эту задачу на себя. Это распространенная практика, хотя формально пароли от личного кабинета передавать никому нельзя.

10. А если квартира была куплена за полгода до отъезда, а потом человек продал ее дороже, он должен платить налог с дохода?

Прежде всего, сроки три года/пять лет действуют как для налоговых резидентов, так и для налоговых нерезидентов. И если срок не прошел, а продавец по итогам календарного года стал налоговым нерезидентом, то 30% применяется не к разнице (не к прибыли), а ко всему доходу от продажи.

Квартира куплена в 2020 году за 8 млн рублей. Продавец уехал в апреле 2022-го и до конца года не возвращался. Квартиру продал перед отъездом, в марте 2022 года, за 15 млн рублей (соотношение с 70% кадастровой стоимости соблюдено).

Налог в этом примере будет считаться от дохода (и это нормы статьи 214.10 Налогового кодекса):

15 млн рублей × 30% = 4,5 млн рублей.

11. Как оплачивать налоги из-за границы, где то сайт ФНС не грузится, то платежные системы работают с перебоями?

Самое удобное — завести личный кабинет налогоплательщика еще во время пребывания в России. Если приложение или сайт ФНС не будет работать из-за рубежа, пароль и логин допустимо передать доверенному лицу. Кроме того, налог за нерезидента может уплатить и любой другой человек.

12. Как не попасть под двойное налогообложение?

Двойное налогообложение — это ситуация, когда человек фактически дважды оплачивает налоги (в стране получения дохода и в стране проживания). Чтобы понимать последствия, нужно заранее изучить нормы международных соглашений.

В зависимости от норм может оказаться, что налог с продажи недвижимости в России не платится (допустим, по факту истечения срока трех/пяти лет), а вот в стране налогового резидентства его придется уплатить — таковы местные правила.

С некоторыми странами у России вообще не заключено международных соглашений (например, с Грузией) или они по какой-то причине не действуют. Это и означает появление двойной налоговой нагрузки.

13. Есть ли обстоятельства, когда можно платить налог как резиденту, будучи нерезидентом?

Нормы Налогового кодекса позволяют в ряде случаев не платить налог с продажи недвижимости или платить по правилам для налоговых резидентов даже тогда, когда и срок три года/пять лет не истек, и 183 дня в стране не набраны. Опытные специалисты налоговой сферы знают законные и безопасные пути, которые помогают их клиентам сэкономить значительные суммы.

Но бывают и рискованные схемы. Речь об экстренном искусственном создании статуса единственного жилья (когда три года прошли, а пять — еще нет) либо о дарении жилья близкому родственнику — налоговому резиденту для быстрой последующей продажи.

Важно помнить, что налоговая экономия не может быть единственной целью сделки. А согласно пункту 88 постановления Пленума Верховного суда РФ от 23 июня 2015 года № 25, применяя правила о притворных сделках, следует учитывать, что для прикрытия сделки нерезидентом может быть совершена не одна, а несколько сделок (например, дарение квартиры маме и последующая продажа мамой этой квартиры).

В таком случае прикрывающие сделки признаются ничтожными, а к сделке, которую стороны действительно заключали, применяются относящиеся к ней правила (пункт 2 статьи 170 Гражданского кодекса РФ) — выплата 30% налога.

14. Инвесторы и обычные продавцы — разные с точки зрения рынка категории, но налоги они платят одинаково. Это справедливо?

Не особо. От обычного человека инвестора отличить крайне сложно. Но если инвестор не зарегистрирован как ИП, это сразу же привлекает внимание. Как правило, инвесторы покупают, а затем продают недвижимость гораздо чаще, чем обычные (даже самые привередливые) покупатели: иногда счет идет на десятки сделок.

Законодательству не хватает четкого определения, сколько сделок может совершить физлицо и когда количество сделок становится уже инвестиционным. При этом важно помнить, что человек может просто продавать свое имущество, пусть даже у него пять квартир и более. В каждом конкретном случае налоговая подходит к ситуации индивидуально.

15. Чем отличаются формы занятости риелторов и имеет ли это значение для покупателя?

Есть разные способы оформления деятельности риелтора, но раз уж мы говорим о налогах, следует напомнить: налоги должны платить все, потому что это способ обеспечения государства, которое, в свою очередь, предоставляет бесплатную медицину, образование и прочие услуги.

Теперь вернемся к формам занятости:

- работа по договору в агентстве:

— налог 13% уплачивается с зарплаты, как и в случае с любой другой работой по найму;

— идет страховой стаж для пенсии.

- самозанятый:

— не требуется кассовый аппарат, а все расчеты можно проводить через приложение;

— нет понятия резидент/нерезидент (размер налога всегда составляет 4%, если риелтор работает с физлицами, и 6% — если с ИП и юрлицами);

— нельзя нанимать помощников;

— действует ограничение: самозанятый может работать с таким статусом, только если его доход не превышает 2,4 млн рублей в год);

— ограниченный функционал: можно работать только по договору оказания услуг.

- индивидуальный предприниматель (ИП):

— нужен кассовый аппарат;

— необходимо вести отчетность и отчислять пенсионные взносы;

— доход может превышать 2,4 млн рублей (но не более 200 млн рублей в год);

— можно работать с клиентами по агентскому договору (можно работать по доверенности или договору поручения — например, сдавать квартиру собственника в аренду).

Как налоговая узнает резидент или нерезидент при продаже квартиры

Содержание:

- Налоговое резидентсво: основные аспекты;

- Утратили резидентство. Как платить налоги?

- Что нужно учитывать при релокации бизнеса и сотрудников;

- Открыли контролируемую иностранную компанию: что нужно знать;

- Валютное резидентство: основные аспекты.

Налоговое резидентство: основные аспекты

Порядок определения налогового резидентства

В России человек признается налоговым резидентом, если он пробыл на территории страны в общей сумме более 183 дней за один календарный год (положение 2 статьи 207 НК РФ).

Резидентство юридических лиц регулируется статьей 246.2 НК РФ. Организации присваивается этот статус в трех случаях:

- Юридическое лицо зарегистрировано на территории России;

- Головной офис организации находится в России или руководящие лица осуществляют управление в РФ;

- Данный статус присвоен в соответствии с международным договором.

При этом управляющими в статье признаются такие действия, как стратегическое планирование, ведение отчетности (финансовой или управленческой), проведение внутреннего аудита, управление рисками и тому подобное.

Как перестать быть налоговым резидентом в России?

Человек утратит этот статус автоматически, если находится за границей более шести месяцев (183 дней) в году суммарно. Налоговый кодекс не содержит положений, которые обязывали бы лицо сообщать об этом.

Однако не стоит забывать, что при неверном расчете налога с целью его уменьшения (в том числе и расчете налога по ставке резидента) предусмотрен штраф в размере 20% от всей его суммы (статья 122 НК РФ).

Заявление «О непризнании налоговым резидентом РФ» можно подать в случае если человек получил иностранное резидентство. Отправить его нужно в ФНС, приложив к нему подтверждающий документ.

Инструкцию о том, как подтвердить налоговое резидентство России, читайте в первой части материала RB.RU.

Кто и как проверяет статус резидента?

Общей системы сбора данных для контроля за резидентством физлиц в России не существует. Налоговая получает информацию о нахождении человека в стране от налоговых агентов — работодателей, заказчиков, брокеров и так далее.

В случае если ФНС разыскивает должника, служба может запросить сведения о пересечении границы конкретным человеком.

Напомним, что пока человек является налоговым резидентом России, он обязан уведомлять налоговую об открытии банковских счетов за рубежом и движениях средств на этих счетах. Именно эти данные могут заинтересовать ФНС, и она потребует подтвердить информацию о статусе резидента.

Также у России осуществляется автоматический обмен финансовой информацией с 79 странами, и эти страны также могут привлечь лицо к ответственности за налоговые нарушения.

Утратили резидентство. Как платить налоги?

Какая налоговая ставка для нерезидентов?

Базовая ставка по подоходному налогу для физических и юридических лиц-резидентов установлена в размере 13-15% и 20% соответственно.

Для лиц-нерезидентов налоговая ставка составляет 30%. При этом в случае, если трудовой договор сотрудника российской компании предполагает работу за рубежом, он освобождается от уплаты НДФЛ (пп. 6 п.3 ст. 208 НК РФ).

Какие налоги платят физлица-нерезиденты?

Налогообложению со стороны России для нерезидентов подлежат только те доходы, которые считаются полученными на территории страны. Это могут быть:

- Доходы от дивидендов;

- Сдача в аренду или продажа недвижимости / земельного участка / транспортного средства и так далее;

- Доходы от вкладов в российских банках;

- Выигрыш в лотерее / рекламной акции / конкурсе и так далее (при этом иностранный выигрыш будет учитываться налоговыми системами обеих стран).

О том, какие налоги платят физлица и компании-резиденты в России, читайте в статье: «Налоговый резидент в 2022 году: разбираемся с понятиями».

Как платят налоги индивидуальные предприниматели-нерезиденты?

Индивидуальный предприниматель — это физическое лицо, осуществляющее предпринимательскую деятельность и зарегистрированное без образования юрлица.

ИП платит не налог на прибыль (как делают юрлица), а НДФЛ. Если предприниматель утратил резидентство, к нему применяются те же правила, что и к физлицу — ставка НДФЛ повышается до 30%, но налогом облагаются только доходы из России.

При этом ИП вправе применять специальные режимы налогообложения даже после утраты резидентства (Письмо № 03-11-11/147 от 21.05.2010). Напомним, что специальные налоговые режимы позволяют ИП не платить НДС, налог на используемое в бизнесе имущество и НДФЛ (но только по доходу от деятельности, на которую применяется спецрежим).

Как платят налоги самозанятые-нерезиденты?

Объясняет Иван Суворов, советник по правовым вопросам Юридической группы «Совет»:

По законодательству РФ самозанятые — это физические лица, которые самостоятельно осуществляют предпринимательскую деятельность без открытия юридического лица и получения статуса индивидуального предпринимателя.

В силу положений закона они не обязаны платить страховые взносы, а их налоги ограничиваются выплатами в 4% и 6% с дохода при расчетах с физическими и юридическими лицами соответственно.

Таким образом, это лица с особым статусом, который позволяет работать без уплаты страховых взносов.

В письме Минфина России от 20.01.2020 г. № 03-11-11/2644 указано, что возможность применения налогоплательщиком специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента Российской Федерации.

Если самозанятый является нерезидентом, его налоговая ставка при работе с физлицами и организациями не меняется.

Как доначислисть налог после утраты резидентства?

По завершении года определяется окончательный налоговый статус физлица исходя из количества дней, проведенных в РФ за период с 1 января по 31 декабря. Срок подачи декларации по НДФЛ — 30 апреля года, следующего за отчетным.

По общему правилу, установленному абзацем 2 пункта 1 статьи 81 Налогового кодекса Российской Федерации, при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

Срок представления уточненной декларации законодательством не установлен, поэтому её можно направить в налоговый орган в любое время после обнаружения ошибки (искажения). Ошибка будет считаться исправленной, только если налогоплательщик подал уточняющую декларацию.

Рассмотрим пример, где человек утратил статус налогового резидента в 2022 году. В таком случае, вне зависимости от периода, когда он перестал являться резидентом (январь или ноябрь — значение не имеет), весь налог за 2022 год будет считаться по ставке в 30%.

Все что нужно ему сделать — подать декларацию в 2023 году с рассчетом по этой ставке. Напомним, что налоговый период по НДФЛ — календарный год. То есть даже если человек утратил статус в феврале 2022 года, это не имеет значения — декларация в 2022 году подается за 2021 по ставке для резидентов.

Как нерезиденту платить НДФЛ с продажи недвижимости?

Недвижимость принято разделять на жилую, нежилую (коммерческую) и земельные наделы. По закону продажа недвижимости считается доходом, а значит, облагается налогом по базовой ставке — 13 и 20% для физических и юридических лиц-резидентов соответственно. Для нерезидентов (и физических и юридических лиц) эта ставка установлена в размере 30%.

Однако даже если человек уехал из России, потерял статус резидента и решил продать свою квартиру/дом/коммерческое помещение, это далеко не всегда означает, что ему придется заплатить 30% налога.

Налог не нужно платить в любом из следующих случаев (статья 217.1 НК РФ):

- Лицо стало собственником до 2016 года и недвижимость находится в его владении более трех лет;

- Лицо стало собственником после 2016 года и недвижимость находится в его владении более пяти лет;

- Лицо унаследовало имущество и оно находится в его владении более трех лет;

- Недвижимость была продана за меньшую сумму, чем приобретена, но не менее чем за 70% кадастровой стоимости (Узнать кадастровую стоимость можно здесь, достаточно ввести адрес объекта);

- Имущество было продано по той же цене, что и приобретено, и эта сумма не меньше 70% кадастровой стоимости.

Напомним, что НДФЛ облагается не вся сумма с продажи недвижимости, а только доход. Так, если квартира была куплена за пять миллионов, а продана за семь, то под НДФЛ попадают два миллиона.

Также нерезиденты не имеют права на имущественный вычет.

Декларация по такому доходу подается по форме 3-НДФЛ не позднее 30 апреля года, следующего за годом сделки, и налог должен быть уплачен не позднее 15 июля.

Как платить налог с продажи транспорта?

Налог с продажи транспортного средства исчисляется по той же ставке, что и с продажи недвижимости, для нерезидентов — 30%. При этом условия, при которых продажа не подлежит налогообложению, отличаются.

От НДФЛ продажа транспортного средства освобождается в следующих случаях:

- Транспорт был продан по цене менее 250 тысяч рублей (вне зависимости от срока нахождения в собственности);

- Транспорт находится в собственности более трех лет;

- Транспорт был продан дешевле или за ту же сумму, за которую был приобретен (налога нет, но подавать декларацию все равно необходимо).

Вычетов для нерезидентов также не предусмотрено, декларация подается по аналогичному принципу.

Как облагаются налогом проценты по банковским вкладам?

Налог на проценты по банковским вкладам ввели относительно недавно — 1 января 2021 года.

Правда, уже в 2022 году его пришлось отменить. Как сообщили «РИА Новости», 22 марта этого года в рамках антикризисных мер поддержки Госдума отменила НДФЛ на процентные доходы по вкладам за 2021-2023 годы.

Для лиц-нерезидентов налоговая ставка на проценты по банковским вкладам в России установлена в размере 13% или 15%, если доход по ним превышает 5 млн (пункт 3 статьи 224 НК РФ).

Объясняем, как рассчитывался налог до его временной отмены.

Общая формула расчета выглядит следующим образом:

(Фактический доход по вкладам в рублях — освобожденный от налога процентный доход) * 13%.

Освобожденный от налога процентный доход = ключевая ставка ЦБ на начало календарного года (в 2021 — 4,25%, в 2022 — 8,5%) * 1 млн руб. В 2022 году освобожденный доход составил бы 85 тысяч рублей.

Фактический доход — это сумма вклада * процентную ставку, под которую вклад открывался. Например, человек открывает вклад на 2 млн рублей под 5% годовых. Фактический доход составит 100 тысяч.

Если подставить данные из примера в формулу, то получим (100 000 — 85 000) * 13%. Заплатить с такого дохода нужно было бы 1 950 рублей.

Не облагаются налогом два типа вкладов:

- С процентной ставкой, не превышающей 1% за весь период;

- Счета эскроу Специальный счет для безопасного проведения расчетов между покупателем и продавцом .

Налог распространялся и на валютные вклады. Доход в валюте пересчитывался в рубли по курсу ЦБ на момент выплаты процентов.

Как платить налоги с дивидендов?

Дивиденды — это часть прибыли определенной компании, которая распределяется среди лиц-держателей акций этой самой компании.

Дивиденды российских компаний признаются доходом, получаемым на территории России. Сами организации, которые их выплачивают, берут на себя функцию налогового агента — то есть самостоятельно исчисляют и удерживают НДФЛ в 13% с дохода лица-резидента.

Налоговая ставка с дохода в виде дивидендов для лиц-нерезидентов является исключением из общего правила и составляет не 30, а 15% (пункт 3 статьи 224 НК РФ).

Как уже было сказано выше, компания, выплачивающая дивиденды, сама удерживает налог, поэтому лицу-получателю декларировать такой доход не нужно.

О том, как получить налоговую отсрочку, читайте в первой части нашего материала и в статье «Как законно отсрочить уплату налогов в 2022 году».

Что нужно учитывать при релокации

Основатель утратил статус резидента. Как ему получать прибыль со своей российской компании?

Объясняет Иван Суворов, советник по правовым вопросам Юридической группы «Совет»:

Дивидендами в целях налогообложения признается как прибыль акционеров в акционерных обществах, так и прибыль участников обществ с ограниченной ответственностью. При выплате дивидендов такая организация является налоговым агентом. Её основная функция состоит в удержании суммы налогов из дохода налогоплательщика.

В случае, когда получателем дивидендов является физическое лицо-нерезидент России, организация должна удержать с него НДФЛ по ставке 15%. Такие правила применяются и к учредителям компаний, утратившим статус налогового резидента РФ.

При этом необходимо обращать внимание — заключено ли между РФ и иностранным государством, резидентом которого стал учредитель компании, соглашение об избежании двойного налогообложения. В зависимости от условий такого соглашения, ставка может быть изменена, как правило, в сторону уменьшения.

Важно учитывать, что нормы международного договора в этом контексте играют ключевую роль и при наличии разных ставок в налоговом законодательстве РФ и в международном договоре необходимо применять международный договор.

Компанию «релоцировали» — открыли юрлицо и счета в другой стране. Как быть с российскими сотрудниками?

Если сотрудник, налоговый резидент, работает на иностранную компанию, то ему необходимо будет самостоятельно рассчитать и уплачивать подоходный налог — он будет исчисляться по базовой налоговой ставке в 13%.

Более того, иностранный работодатель, который не имеет в России филиала или представительства, не будет платить за российского работника страховые взносы с сумм выплаченного вознаграждения.

Если в другой стране создается новая компания, в том числе регистрируется новое юрлицо — с работником нужно заключать новое соглашение, которое по содержанию может не отличаться от предыдущего. Само собой, за исключением части, связанной с налогами и социальными обязательствами.

Как быть, если сотрудник переехал и стал нерезидентом?

В первую очередь нужно зафиксировать перевод на дистанционный формат работы.

Работник может быть переведен на дистанционный режим работы двумя способами: по собственному желанию или по инициативе работодателя. Второй вариант реализовывается значительно дольше, поэтому использовать его Иван Суворов не рекомендует.

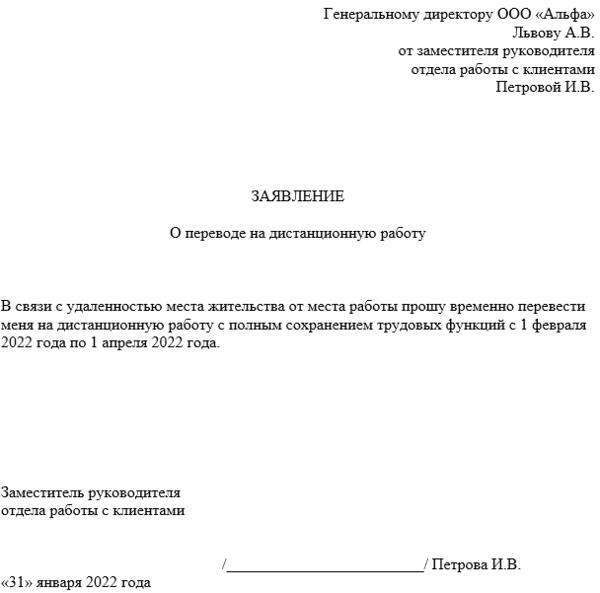

Для того, чтобы работник перевелся на «дистанционку» по собственному желанию, он должен направить работодателю соответствующее заявление: на электронную почту работодателя в виде скана и оригинал — почтой. Эксперт рекомендует сразу же включать в заявление просьбу почтовые расходы возместить за счет работодателя.

Пример заявления о переводе на дистанционную работу. Источник: law.ru

После получения заявления от работника работодатель в течение трех дней обязан направить работнику подписанное дополнительное соглашение к трудовому договору.

В соглашении обязательно необходимо указать:

- Способ выполнения трудовой функции (периодически или непрерывно);

- Срок перевода, если с работником был заключен срочный трудовой договор;

- Изменения в размере оплаты труда, если сотрудник утратил право на применение к нему районных коэффициентов.

Дополнительно эксперт рекомендует приложить приказ о переводе сотрудника на дистанционный режим работы. Все эти документы работник должен подписать и направить работодателю обратным письмом.

Налог на доход физического лица-нерезидента, которое ещё не перевели на дистанционный режим работы, уплачивает работодатель. Налоговая ставка составит 30%, но лишь за тот период, пока работник не станет «дистанционным».

Дополнительно о том, как оформить трудовые отношения с сотрудником при релокации, читайте в статье «Инструкция: как удаленщикам платить налоги при переезде за границу».

С момента подписания соответствующего дополнительного соглашения к трудовому договору считается, что перечисляемая сотруднику заработная плата не подлежит налогообложению в соответствии с российским законодательством.

Соответственно, дистанционный работник, проживающий за границей, будет обязан самостоятельно исчислять и уплачивать налоги по местным ставкам в той стране, где он получил налоговое резидентство.

Открыли контролируемую иностранную компанию: что нужно знать

Что такое КИК?

Контролируемая иностранная компания (КИК) — организация, которая сама не является налоговым резидентом РФ, но ее часть принадлежит налоговым резидентам России. В НК РФ это понятие закреплено в Главе 3.4.

Лицо можно считать контролирующим в одном из трех случаев (пункты 3 и 3.1 статьи 25.13 НК РФ):

- Оно владеет долей этой компании в размере 25% или более;

- Доля владения этого лица составляет более 10%, но всем владельцам, являющимся налоговыми резидентами России, принадлежит более 50% этой компании;

- Если была проведена редомициляция (то есть перерегистрация компании в другой стране) и лицу принадлежат более 15% КИК.

При этом для физического лица суммируются все доли в компании, принадлежащие его супругу и несовершеннолетним детям.

Чем Иностранная структура без образования юридического лица отличается от КИК?

Ключевое отличие такой структуры, как можно понять из названия, это отсутствие зарегистрированного юридического лица. В качестве примера ИСБОЮЛ выступают фонды, трасты, товарищества и другие формы осуществления доверительного управления и коллективных инвестиций.

При этом ИСБОЮЛ также могут облагаться налогами, а об их учреждении, контроле и праве на доход налогоплательщики обязаны сообщать по аналогии с КИК.

Контролирующим лицом такой организации является ее учредитель.

Исключениями являются случаи, при которых учредитель не получает и не распоряжается хотя бы частично прибылью структуры и не сохраняет за собой право на ее имущество (соблюдаться должны все условия).

Если контролирующим лицом не является учредитель, то им признается тот, кто имеет право на доход (хотя бы частичный) и имущество организации.

Как отчитываться о КИК?

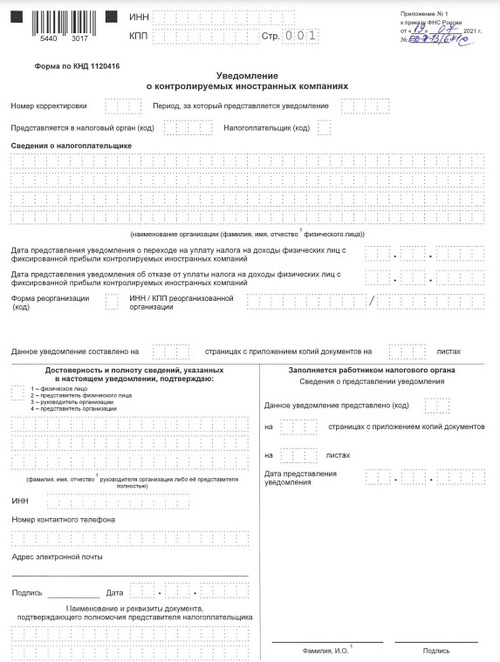

Как было написано выше, вне зависимости от структуры, необходимо уведомлять налоговый орган о своем участии или контролирующей деятельности в иностранной компании (статья 25.14 НК РФ). Делать это лица обязаны ежегодно.

Юрлица-налогоплательщики предоставляют уведомление не позднее 20 марта, физлица — не позднее 30 апреля. За просрочку будет наложен штраф в размере 500 тысяч рублей.

Первая страница уведомления о КИК

К уведомлению необходимо прикладывать финансовую отчетность в качестве подтверждения размера прибыли. За ее отсутствие — штраф 500 тысяч рублей.

В некоторых случаях также необходимо прикладывать аудиторское заключение. Преимущественно его необходимость зависит от страны, в юрисдикции которой находится КИК. За его отсутствие — штраф 500 тысяч рублей.

Отдельно нужно уведомлять налоговую, если в структуре организации произошла какая-либо сделка — организация была учреждена, в ней продали или приобрели долю, были изменены адрес или название компании.

Подавать такое уведомление нужно в течение трех месяцев с момента этой самой сделки. Штраф за просрочку — 50 тысяч рублей.

Если лицо утратило статус налогового резидента, но на момент совершения сделки им являлось, то уведомить налоговую о ней все равно нужно — не позднее 1 марта года, следующего за годом совершения сделки.

О прекращении участия в КИК уведомляют также в течение трех месяцев.

Как упростить отчетность по КИК?

С 2021 года у физических лиц появилась возможность исчислять налог с фиксированной прибыли КИК. С выбором такого варианта налогообложения можно не прикладывать к уведомлению о КИК финансовую отчетность и аудиторское заключение (но само уведомление отправлять все равно придется).

Что такое Фиксированная прибыль КИК?

Режим, позволяющий упростить отчетность по КИК для физических лиц.

Сумма фиксированной прибыли КИК с 2021 года определена в размере 34 млн рублей. То есть НДФЛ к исчислению составит 15% от этой суммы — 5,1 млн рублей.

Важно отметить, что предприниматель, который переходит на этот режим, будет обязан следовать ему в течение пяти лет (если перешел в 2021, то трех лет) — то есть ежегодно платить пять миллионов рублей подоходного налога с деятельности КИК.

Отказаться от режима можно только по истечении этих пяти лет или если сумма налога с фиксированной прибыли будет увеличена на законодательном уровне.

По какой ставке платить налог на нефиксированную прибыль КИК?

По обычной базовой ставке на доход — 13-15% для физлиц и 20% для юрлиц.

Валютное резидентство: основные аспекты

Кто такие валютные резиденты?

Статус валютного резидента присваивается всем гражданам РФ и лицам, имеющим ВНЖ страны. Налоговое резидентство другого государства не влияет на наличие валютного резидентства РФ.

От статуса валютного резидента зависит степень применения к лицу валютного законодательства и контроля. Органами такого контроля являются Правительство, Центробанк, ФТС и ФНС.

Валютные резиденты обязаны сообщать об открытии счетов и вкладов в иностранных банках, а также ежегодно подавать отчет о движении средств. Эти требования не применяются к лицам, находящимся на территории России суммарно более 183 дней в году (часть 8 статья 12 Федерального закона «О валютном регулировании и валютном контроле»).

Какие валютные ограничения действуют на сегодняшний день?

Рассказывает Иван Суворов, Советник по правовым вопросам Юридической группы «Совет»:

- Налоговые резиденты России и дружественных стран вправе ежемесячно переводить за границу (как на свои счета, так и на счета третьих лиц) не более $150 тысяч или соответствующий эквивалент в другой валюте.

- Если перевод осуществляется через компании, которые оказывают услуги по переводу денег без открытия счета, то лимит на перевод составляет $10 тысяч или соответствующий эквивалент в другой валюте в месяц (для резидентов РФ и нерезидентов из дружественных стран).

- Для российских организаций и ИП предусмотрен лимит 30% на авансовый платеж по некоторым видам контрактов. Так, авансовый платеж в пользу нерезидентов может осуществляться только в пределах 30% от суммы обязательств, предусмотренных по каждому контракту резидента следующего вида:

- Контракты, условиями которых предусмотрено оказание нерезидентом услуг;

- Контракты, условиями которых предусмотрено выполнение нерезидентом работ, передача нерезидентом информации, результатов интеллектуальной деятельности, в том числе исключительных прав на них.

Ограничения при покупке недвижимости:

- Если получатель — юридическое лицо-нерезидент России, можно перевести деньги за покупку недвижимости, в том числе по договору долевого участия. Недвижимость можно покупать в любой стране.

- Если получатель — физическое лицо-нерезидент России, а недвижимость находится за границей, то условия перевода зависят от страны:

- Нерезиденту дружественной страны можно отправить за покупку недвижимости не более $50 тысяч или эквивалент в другой валюте за календарный месяц;

- Нерезиденту недружественной страны переводить деньги за недвижимость сейчас нельзя.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Памятка налоговым нерезидентам по итогам 2022 — уплата налогов с различных видов дохода

В настоящей статье будут рассмотрены вопросы о налоговых последствиях, возникающих в РФ, если физическое лицо в 2022 году находилось за пределами РФ более 183 дней, т.е. получило статус налогового НЕрезидента РФ. Какие налоги должны уплачивать нерезиденты с различных доходов на территории РФ.

Определение статуса налогового резидента РФ возможно двумя способами:

- на конкретную дату — применяется в большинстве случаев налоговыми агентами при уплате налога за физическое лицо в текущем налоговом периоде для определения соответствующей ставки налога. Рассчитывается путем сложения количества дней пребывания в РФ за период 365 дней «назад» от конкретной даты

- по итогам календарного года — применяется в большинстве случаев физическими лицами для определения их статуса за конкретный налоговый (отчетный) период для целей самостоятельного расчета налога. Рассчитывается путем сложения количества дней пребывания в РФ за период с 1 января по 31 декабря календарного года

Определение статуса налогового резидента на конкретную дату

Напоминаю, что по общим правилам в соответствии с п 2 ст 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Данный метод применяется при определении статуса на конкретный день, что актуально в частности:

— налоговым агентам (например, работодателю при выплате налога за работника несколько раз в течение года, когда необходимо применить корректную ставку НДФЛ на дату выплаты налога)

— при определении обязанности по подаче уведомления об участии в иностранных организациях в связи с возникновением участия

Как видно, необходимость определить статус на конкретную дату имеется не часто.

Определение статуса резидента по итогам календарного года

В большинстве случаев итоговый статус налогового резидента/нерезидента РФ определяется за конкретный календарный (отчетный) год путем сложения совокупно всех дней его нахождения на территории РФ за период с 1 января по 31 декабря календарного года. Данная позиция подтверждена Письмом ФНС РФ от 30 сентября 2019 г. N БС-4-11/19925 О признании физического лица налоговым резидентом РФ и подтверждении статуса налогового резидента иностранного государства.

Смотрите видео на нашем YouTube канале

Актуальные бизнес- новости и обсуждения текущих событий в режиме он-лайн — в нашем Telegram канале

Дни прилета и вылета с территории РФ

Дни прилета и вылета в/из РФ считаются днями нахождения на территории РФ.

Нахождение за границей на период краткосрочного лечения или обучения

В соответствии с п 2 ст 207 НК РФ период нахождения физического лица в РФ не прерывается на периоды его выезда для краткосрочного (менее шести месяцев) лечения или обучения. При этом, НК РФ не содержит ограничений по возрасту, видам учебных заведений, учебных дисциплин, лечебных учреждений, заболеваний, а также по перечню зарубежных стран для применения соответствующей нормы — Письмо от 08.10.2012 N 03-04-05/6-1155.

Также НК РФ не содержит требований к документам, которыми должно быть подтверждено такое лечение или обучение, поэтому будет достаточно справок, договоров и тп о прохождении, например, любых обучающих курсов. Указанная позиция подтверждается также Письмом Департамента налоговой и таможенной политики Минфина России от 18 мая 2018 г. N 03-04-05/33747 О подтверждении налогового статуса физических лиц, выезжающих за пределы РФ для краткосрочного лечения, в целях исчисления и уплаты НДФЛ, а также материалами судебной практики — Постановлением ФАС Северо-Западного округа от 30 июня 2014 г. по делу N А13-18291/2011.

Чем подтвердить количество дней нахождения за пределами РФ

НК РФ не содержит перечня документов, которыми должно быть подтверждено количество дней нахождения за пределами РФ. На практике это подтверждается, в первую очередь, сканами всех страниц заграничного паспорта с отметками о пересечении границы РФ. Также это могут быть посадочные талоны, подтверждение пребывания в отеле, документы о регистрации по месту жительства (напр., если Вы купили или длительно арендуете квартиру), трудовой договор и тп.

Неоднозначным остается вопрос о подтверждении нахождения за пределами РФ при нахождении в Беларуси, в данной ситуации могут быть использованы любые документы, прямо или косвенно в совокупности подтверждающие нахождение в этой стране.

Требуется ли уведомлять налоговый орган о том, что Вы стали налоговым нерезидентом. «Справка о налоговом нерезидентстве»

Налоговый кодекс РФ не содержит требований об уведомлении налогового органа о факте пребывания за пределами РФ более 183 дней по итогам прошедшего календарного года. Таким образом, Вы можете добровольно направить (рекомендуется в январе-феврале года, следующего за отчетным) в налоговый орган соответствующие письменные пояснения о таком факте с приложением сканов страницы заграничного паспорта и информированием, что Вами не будут представлены ежегодные документы за отчетный «нерезидентный» для Вас год.

При этом, налоговое законодательство позволяет получить от налогового органа ТОЛЬКО Справку о налоговом резидентстве РФ, справку о статусе налогового НЕрезидента РФ по итогам года получить невозможно ввиду отсутствия такой формы документа (имеющаяся форма о статусе нерезидента применяется к исключительным случаям, когда в отношении физического лица действовали меры ограничительного характера и данный документ не связан с большинством случаев обычной смены резидентства по количеству дней нахождения за пределами РФ).

Далее в статье будут рассмотрены основные последствия, связанные с владением активами в РФ и за пределами РФ для физических лиц, которые (впервые) провели за пределами РФ более 183 дней по итогам 2022 года, т.е. стали налоговыми НЕРЕЗИДЕНТАМИ РФ в 2022 году

Зарубежный банковский счет

Если Вы провели более 183 дней за пределами РФ в 2022 году, то:

- в 2023 году Вы вправе НЕ подавать в налоговый орган Отчет о движении денежных средств и иных активов по зарубежному счету за нерезидентный 2022 год

- в начале 2023 года рекомендуем направить в налоговый орган описанные выше письменные пояснения о статусе нерезидента по итогам 2022 года, если:

- в предыдущие периоды Вы ежегодно представляли ОДС или

- в 2022 году Вы открыли счет в банке за пределами РФ, о чем представили в налоговую соответствующее уведомление (напр., если не планировали проводить за границей большую часть времени). Это рекомендуется сделать, тк налоговая будет ожидать от Вас очередной ОДС и возможно сделать в будущем, в случае, если после 1 июня 2023 года ИФНС направит Вам соответствующее требование

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году, то:

- Вы вправе не уведомлять налоговый орган о зарубежных счетах, которые Вы будете открывать в 2023 году

- Вам не потребуется подавать Отчет о движении денежных средств и иных активов по зарубежному счету за 2023 год

- Вы вправе НЕ соблюдать порядок проведения валютных операций, за исключением следующих:

- запрет на совершение валютных операций с валютными резидентами (граждане РФ), проживающими более 183 дней в РФ — ст 9 ФЗ-173

- запрет на совершение валютных операций в наличной форме — ст 14 ФЗ-173

- требование о репатриации займа на счет в РФ, выданного нерезиденту после апреля 2018 года — ст 19 ФЗ-173

Контролируемая иностранная компания (КИК)

Если Вы провели более 183 дней за пределами РФ в 2022 году, то:

- Вы вправе НЕ подавать в налоговый орган Уведомление о КИК за нерезидентный 2022 год и финансовую отчетность за 2021 финансовый период КИК.

- Вам не потребуется уплачивать НДФЛ с нераспределенной прибыли КИК, превышающей 10 млн руб, полученной в 2021 финансовом периоде КИК

- в начале 2023 года рекомендуем направить в налоговый орган описанные выше письменные пояснения о статусе нерезидента по итогам 2022 года, если:

- в предыдущие периоды Вы ежегодно представляли Уведомления о КИК или

- в 2022 году Вы приобрели долю в иностранной организации, существовавшей в 2021 году, о чем представили в налоговую соответствующее уведомление, т.к. на дату возникновения такого участия являлись налоговым резидентом РФ. Это рекомендуется сделать, тк налоговая будет ожидать от Вас первое уведомление о КИК и это возможно сделать в будущем, в случае, если после 30 апреля 2023 года ИФНС направит Вам соответствующее требование

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году, то:

- Вы вправе не уведомлять налоговый орган о возникновении участия в иностранных организациях, которые Вы будете покупать (регистрировать) в 2023 году*

- Вам не потребуется подавать Уведомление о КИК за 2023 год (по данным 2022 финансового периода КИК) и финансовую отчетность за 2022 финансовый период

- Вам не потребуется уплачивать НДФЛ с нераспределенной прибыли КИК, превышающей 10 млн руб, полученной в 2022 финансовом периоде КИК

*При условии, что на дату возникновения участия Вы будете являться налоговым нерезидентом РФ

Если у Вас есть доходы от источников в РФ. Налоговая декларация 3-НДФЛ за 2022 год нерезидента

Если в 2022 году Вами получен любой из указанных ниже доходов от источников в РФ — п 1 ст 208 НК РФ — в срок до 30 апреля 2023 в налоговый орган необходимо представить налоговую декларацию 3-НДФЛ нерезидента и самостоятельно доплатить налог до ставки нерезидента в размере 30% (в некоторых случаях — 15%), если ниже не указано иное, применительно к отдельным видам доходов.

Налоги нерезидента Индивидуального предпринимателя (ИП) в РФ

Независимо от статуса налогового резидентства физического лица ИП, на УСН вправе продолжать применять свой налоговый режим, т.е. уплачивать «налог при применении УСН» 6% или 15% (пониженные ставки УСН для различных субъектов РФ), т.к. он заменяет собой НДФЛ и следовательно НЕ изменяется для нерезидентов. Позиция подтверждается Письмом Минфина России от 23 января 2014 г. N 03-11-11/2228, Письмо Минфина России от 23 января 2014 г. N 03-11-11/2228.

Важно не превысить установленный для УСН в 2023 году лимит дохода в размере 188,55 млн руб, чтобы не «потерять» право не применение УСН (см ниже).

ИП на ОСНО (не часто встречаются) при этом являются плательщиками НДФЛ и НДС, поэтому таким ИП невыгодно становиться налоговыми нерезидентами, т.к. это повлечет увеличение ставки НДФЛ до 30%.При этом, российский ИП вправе учитывать в своей базе доходы, получаемые от источников за пределами РФ, и уплачивать 6% (или 15%), однако, НЕ вправе зачитывать налог, удержанный у источника выплаты в иностранном государстве (если такой имеется) т.к. НК РФ не содержит каких-либо ограничений по этому вопросу — Письмо ФНС РФ от 13 июня 2012 г. N ЕД-4-3/9681@.

Обращаю также внимание, что для возможности продолжения ведения бизнеса в качестве ИП необходимо сохраняться регистрацию в РФ по месту жительства. Об особенностях и рисках Вы можете прочитать в конце настоящей статьи.

Одним из ключевых является вопрос необходимости уплаты налога с дохода российского ИП в стране налогового резидентства получателя дохода как физического лица. Важными особенностями являются:

- то, что некоторые страны (в том числе Россия применительно к иностранным индивидуальным предпринимателям) для целей СОИДН рассматривают ИП как «предприятие», а получаемый им доход как «доход от предпринимательской деятельности», что говорит о том, что в соответствии с рамочными статьями 7 СОИДН получаемый ИП доход облагается налогом только в стране его получения, если деятельность ИП не образовывает в другой стране постоянного представительства (Письмо Минфина РФ от 11.10.2021 № 03-08-05/81984)

- то, что некоторые страны для целей СОИДН рассматривают российского ИП как физическое лицо и считают, что доход ИП приравнивается к доходу физического лица и следовательно, подлежит обложению в стране налогового резидентства такого физического лица без возможности зачета налога в связи с применением УСН (т.к. такой налог отсутствует в перечне налогов, на которые распространяются нормы СОИДН)

Отношение к доходу, получаемому российским ИП, рекомендуется обсудить с налоговым консультантом в конкретной стране Вашего налогового резидентства (по количеству дней пребывания, а также по критерию центра жизненных интересов).

Налоги нерезидента по доходам «самозанятого»

«Самозанятый» (плательщик налога на профессиональный доход) также вправе продолжать применять свой специальный налоговый режим и уплачивать налог по ставке 4% (6%) даже в том случае, если физическое лицо является налоговым НЕрезидентом РФ.

«Самозанятый» также вправе учитывать в своей базе доходы от источников за пределами РФ, т.к. ФЗ-422 не содержит каких-либо ограничений по этому вопросу.

Лимит дохода «самозанятого» — 2,4 млн руб в год.

Налоги сотрудников-нерезидентов по доходам в виде заработной платы от работы по трудовому договору с российской организацией

Если Вы провели более 183 дней за пределами РФ в 2022 году и российская организация выплачивала Вам заработную плату с удержанием НДФЛ в размере 13% (в том числе за частичное количество месяцев, если Вы прекратили трудовые отношения в 2022 году) — в срок до 30 апреля 2023 в налоговый орган необходимо представить налоговую декларацию 3-НДФЛ нерезидента и доплатить налог до 30% (с приложением справки по форме НДФЛ-2 от работодателя в качестве подтверждения уплаченного им в 2022 году налога)

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продолжать работать по трудовому договору на российскую организацию, то возможны следующие варианты:

- уведомить работодателя о статусе нерезидента с целью удержания работодателем НДФЛ по ставке 30%

- перезаключить трудовой договор, указав в нем (если возможно), что выполнение трудовых обязанностей осуществляется за пределами РФ, т.е. УДАЛЕННО — в этом случае в соответствии с пп 6 п 3 ст 208 НК РФ доход в виде заработной платы от российской организации тем не менее будет считаться ДОХОДОМ ОТ ИСТОЧНИКОВ ЗА ПРЕДЕЛАМИ РФ» И НЕ будет облагаться НДФЛ в РФ (см также Письмо Минфина России от 16 сентября 2022 г. N 03-04-06/89789)

- перейти на гражданско-правовые отношения от имени ИП (например, на условия о почасовой оплате), что влечет более пристальное внимание со стороны налогового органа и поэтому обязательно должно подразумевать реальное изменение характера отношений с работодателем (в части размера и частоты вознаграждений)

- продолжать получать доход в виде заработной платы с самостоятельной доплатой до НДФЛ в размере 30% в году, следующим за отчетным

Налоги нерезидента по доходам в виде процентов по депозитам (вкладам) в российских банках нерезидента

Доходы в виде процентов по депозитам (вкладам) в российских банках, полученные в 2021 и 2022 годах освобождаются от налогообложения — пп 91 ст 217 НК РФ. Данное освобождение применяется также к налоговым нерезидентам РФ, т.к. указанная норма не содержит обратных оговорок и применяется ко всем «физическим лицам».

При этом, напоминаю, что для налоговых НЕрезидентов в отношении доходов в виде процентов по вкладам (депозитам) в российских банках (в том числе тех, которые будут получены, начиная с 2023 года) применяется ставка НДФЛ резидента, то есть 13% — абз 9 п 3 ст 224 НК РФ, Письмо Минфина РФ от 29 декабря 2020 г. N 03-04-06/115806.

Налоги нерезидента по доходам от владения портфелем ценных бумаг у российского брокера

Основными видами дохода при владении портфелем ЦБ являются:

- доход от продажи /погашения позиции

- доход в виде дивидендов по акциям

- доход в виде процентов (купона) по облигациям

- доход от продажи/обмена валюты

Может ли ИП владеть портфелем ценных бумаг? Доходы по операциям с ценными бумагами облагаются именно НДФЛ, не допускается уплата УСН или НПД, т.е. иными словами владеть ценными бумагами и получать доход возможно только от имени физического лица (не ИП, не «самозанятого») — Письмо Минфина от 29 декабря 2020 г. N 03-04-06/115806

Если Вы провели более 183 дней за пределами РФ в 2022 году и получили доход от владения портфелем ЦБ через российского брокера, то Вам необходимо запросить у брокера Отчет брокера и Справку по форме НДФЛ-2, чтобы определить, какие доходы были Вами получены в 2022 году, и с каких доходов брокер уплатил за Вас агентский НДФЛ 13%. Далее необходимо задекларировать полученный в 2022 году доход в 3-НДФЛ нерезидента в срок до 30 апреля 2023 и доплатить НДФЛ по ставке нерезидента в размере 30% с учетом следующих особенностей:

- дивиденды по акциям икупоны по облигациям иностранных эмитентов НЕ включаются в базу по НДФЛ нерезидента (т.к. считаются «доходом от источников за пределами РФ») — пп 5 п 3 ст 208 НК РФ

- доход от продажи ценных бумаг как российских, так и иностранных эмитентов, через российского брокеравключается в базу по НДФЛ нерезидента (т.к. считается «доходом от источников в РФ») — пп 5 п 1 ст 208 НК РФ. При этом, в отличие от случаев продажи имущества нерезидент вправе уменьшить такие доходы на произведенные им расходы на покупку (данное право учета расходов применимо в том числе к нерезидентам, т.к. расчет налогооблагаемой базы по операциям с ЦБ осуществляется в соответствии с п 12 ст 214.1 НК РФ, в то время как для нерезидентов, что следует из п 3 ст 210 НК РФ НЕ применяются вычеты, установленные только ст 218-221 НК РФ)

- дивиденды по акциям российских эмитентов — включаются в базу по НДФЛ нерезидента, т.к. являются «доходами от источников в РФ» с доплатой НДФЛ до 15% (специальная ставка нерезидента вместо 30%). При этом, дивиденды включаются в базу по НДФЛ в полном объеме и ни на что не уменьшаются (ни с чем не сальдируются)

- купоны по облигациям российских эмитентов — включаются в базу по НДФЛ нерезидента, т.к. являются «доходами от источников в РФ» с доплатой НДФЛ до 30%. При этом доход в виде купонов включается в базу по операциям с ЦБ и сальдируется с убытком от продаж позиций

- налоговый нерезидент НЕ вправе применить инвестиционный вычет (ст 219.1 НК РФ) в связи с владением бумагами более 3-х лет (п 3 ст 210 НК РФ устанавливает НЕприменение нерезидентами вычетов, установленных ст 218-221 НК РФ)

- налоговый нерезидент НЕ вправе претендовать на перенос убытков по операциям с ценными бумагами, т.к. перенос убытков считается применением налогового вычета, установленного ст 220.1. НК РФ, следовательно он НЕприменим нерезидентами. При этом, не до конца однозначным является вопрос, о том, что именно нельзя делать нерезиденту: нельзя учесть ранее полученные убытки в нерезидентном периоде или нельзя перенести убытки, полученные в нерезидентном периоде (мы направили в ФНС РФ соответствующий запрос)

- налоговый нерезидент вправе НЕ уплачивать налог при продажеакций как российских, так и иностранных эмитентов, при условии одновременном соблюдении условий (ст 284.2. НК РФ):

- акции находились в непрерывном владении более 5 лет

- не более 50% активов компании-эмитента представлено российской недвижимостью

- компания-эмитент зарегистрирована НЕ в стране из Перечня

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете сохранить портфель ценных бумаг у российского брокера, то:

- Вы можете созранить портфель в своем владении с совокупной налоговой нагрузкой с учетом особенностей, указанных выше, до 30%. При этом, рекомендуется уведомить брокера о статусе нерезидента в году, по итогам которого Вы набрали 183 дня за пределами РФ, чтобы брокер самостоятельно рассчитывал за Вас НДФЛ как за нерезидента

- Вы вправе подарить портфель близкому родственнику налоговому резиденту РФ, который вправе не уплачивать налог при получении ценных бумаг в дар (абз 2 п 18.1 пст 217 НК РФ). В будущем при продаже позиций Ваш близкий родственник должен будет уплатить налог по ставке 13% и будет вправе учесть Ваши расходы как дарителя на покупку ценных бумаг в прошлом (будет необходимо приложить письменное подтверждение расходов дарителя — рекомендуется получить соответствующие выписки ДО передачи портфеля) — абз 10 п 13 ст 214.1 НК РФ

- Вы вправе подарить ценные бумаги любому третьему лицу налоговому резиденту РФ, который ТОЛЬКО В СЛУЧАЕ ПОЛУЧЕНИЯ АКЦИЙ (пп 18.1 ст 217 НК РФ) должен будет задекларировать полученный «доход в натуральной форме» в декларации 3-НДФЛ и уплатить НДФЛ по ставке 13% с рыночной стоимости полученных акций на дату получения. В будущем при продаже таких акций одаряемый будет вправе учесть в качестве расходов сумму, с которой им был уплачен НДФЛ при получении в дар — абз 10 п 13 ст 214.1 НК РФ

При передаче в порядке дарения ОБЛИГАЦИЙ И ПФИ третье лицо освобождается от обязанности уплачивать НДФЛ с такого подарка (пп 18.1 ст 217 НК РФ). В будущем при продаже таких акций одаряемый будет вправе учесть расходы дарителя при расчете базы для уплаты НДФЛ с дохода от продажи —абз 9 п 13 ст 214.1 НК РФ.

ВАЖНО! Напоминаю, что с 2 марта 2022 Указом Президента РФ №81 запрещается совершать сделки с ценными бумагами с участием «недружественных лиц» без разрешения Правительственной комиссии

Налоги нерезидента по доходам от продажи объектов недвижимости в РФ

Если Вы провели более 183 дней за пределами РФ в 2022 году и продали в 2022 году жилую недвижимость, находящуюся в РФ, то:

- если недвижимость находилась во владении более минимального срока в 5 лет (3 года для недвижимости, полученной в порядке дарения, наследования, приватизации) — Вы вправе НЕ подавать налоговую декларацию и не уплачивать НДФЛ с дохода от продажи — пп 17.1 ст 217 НК РФ, а также ст 217.1 НК РФ

- если недвижимость находилась во владении МЕНЕЕ минимального срока 5 лет — в налоговую в срок до 30 апреля 2023 года необходимо представить 3-НДФЛ за 2022 год с задекларированным доходом от продажи и уплатить НДФЛ по ставке нерезидента 30%. При этом, нерезидент НЕ вправе учесть расходы на покупку такого объекта и НЕ вправе применить имущественный вычет в размере 1 млн руб (п 4 ст 210 НК РФ устанавливает, что налоговые нерезиденты НЕ вправе применять ряд вычетов, в т.ч. вычет установленный пп 2 п 2 ст 220 НК РФ (т.е. расходы на покупку), что подтверждается также Письмо Минфина России от 21 апреля 2021 г. N 03-04-05/30162) и и налог 30% необходимо уплатить со всей цены продажи

ВАЖНО! Напоминаю, что с 2 марта 2022 года продажа недвижимости лицам из «недружественных» стран запрещена Указом Президента РФ №81 без разрешения Правительственной комиссии. При этом, сделки с недвижимостью, совершаемые между гражданами России — разрешены без ограничений, независимо от наличия у них гражданства других стран, т.к. такие лица, в первую очередь, признаются гражданами РФ.

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продать в 2023 году жилую недвижимость, находящуюся в РФ, то:

- необходимо проанализировать действие соответствующего запрета, установленного Указом Президента РФ №81, а также на наличие иных специальных запретов на дату сделку

- имеет смысл дождаться минимального срока владения — 5 лет (3 года в случаях получения в порядке дарения, наследования, приватизации),после чего — продавать без налога и обязанности подачи налоговой декларации 3-НДФЛ

- Вы можете продать недвижимость в общем порядке с уплатой налога по ставке 30% со всей цены продажи. При этом, напоминаю, что стоимость продажи объекта НЕ должна быть ниже чем 70% кадастровой стоимости объекта — п 2 ст 214.10 НК РФ. В противном случае, налоговым органом может быть доначислен НДФЛ, пени и штраф за занижение налоговой базы (ст 122 НК РФ)

- Вы вправе подарить недвижимость близкому родственнику налоговому резиденту РФ, который вправе не уплачивать налог при получении такой недвижимости в дар (абз 2 п 18.1 пст 217 НК РФ). При этом в будущем при продаже этого объекта Ваш близкий родственник должен будет уплатить налог по ставке 13% и будет вправе учесть Ваши расходы как дарителя на покупку этого объекта в прошлом (будет необходимо приложить письменное подтверждение расходов) — абз 19 пп 2 п 2 ст 220 НК РФ, а также Письмо Минфина РФ от 13.08.2021 № 03-04-05/65180 и Информация на сайте ФНС РФ от 05.12.2019

- Вы вправе подарить недвижимость любому третьему лицу налоговому резиденту РФ, который в этом случае должен будет задекларировать полученный «доход в натуральной форме» в декларации 3-НДФЛ и уплатить НДФЛ по ставке 13% с кадастровой стоимости объекта недвижимости, установленной на 1 января года, в котором осуществлена гос. регистрация перехода права собственности на объект — п 6 ст 214.10 НК РФ. В будущем при продаже такого объекта одаряемый будет вправе учесть расходы дарителя при расчете базы для уплаты НДФЛ с дохода от продажи — абз 18 пп 2 п 2 ст 220 НК РФ

- Вы вправе зарегистрироваться в качестве ИП (при условии сохранения штампа о «прописке» по месту жительства в РФ) и продать жилую недвижимость до истечения минимального срока владения с уплатой УСН в размере 6%, при соблюдении двух условий (Письмо Минфина РФ от 5 марта 2022 г. N 03-04-05/16195):

- в ОКВЭД ИП будут указаны виды деятельности, связанные с извлечением дохода от реализации и сдачи в аренду собственного недвижимого имущества

- перед продажей ИП будет использовать недвижимость в коммерческих целях (сдавать)

Доход от продажи нежилых помещений, использовавшихся в предпринимательской деятельности, облагается налогом (ИП, 6%) независимо от срока владения — абз 4 п 17.1 ст 217 НК РФ).

Доход от продажи жилых помещений: жилых домов, квартир, комнат, садовых домов или доли (долей) в них освобождается от налогообложения при владении более минимального срока (5 лет (3 года) независимо от факта использования в предпринимательской деятельности — абз 4 п 17.1 ст 217 НК РФ).

Доход от продажи апартаментов в РФ освобождается от налогообложения при соблюдении двух условий:

- апартаменты находились в собственности более 5 лет (минимальный срок владения 3 года для апартаментов НЕ применяется)

- апартаменты не использовались в предпринимательской деятельности (при этом, существует практика, когда суды разрешили не уплачивать НДФЛ при продаже апартаментов, сдававшихся в аренду в единственном числе, НЕ посчитав это «предпринимательской деятельностью»

Обложение налогом дохода от продажи апартаментов необходимо анализировать отдельно применительно к конкретной ситуации.

Налоги нерезидента по доходам от сдачи в аренду объектов недвижимости в РФ

Если Вы провели более 183 дней за пределами РФ в 2022 году и получали доход от сдачи недвижимости в РФ, то:

- если Вы не зарегистрированы в качестве ИП или «самозанятого» — Вам необходимо задекларировать полученный в 2022 году доход в 3-НДФЛ нерезидента в срок до 30 апреля 2023 и уплатить НДФЛ по ставке нерезидента в размере 30%

- если Вы зарегистрированы в качестве ИП или «самозанятого» — Вы вправе продолжать уплачивать налог в соответствии со своей системой налогообложения (6% для ИП и 4% (6%) для «самозанятого»)

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете сдавать в 2023 году недвижимость, находящуюся в РФ, то:

- имеет смысл зарегистрироваться в качестве «самозанятого» 4% (лимит дохода — 2,4 млн руб в год) или ИП на УСН 6% и уплачивать налог по указанным ставкам

Налоги нерезидента по доходам от продажи транспортного средства (автомобиля)

Если Вы провели более 183 дней за пределами РФ в 2022 году и продали в 2022 году автомобиль, то:

- если автомобиль находился во владении более минимального срока 3 года — Вы вправе НЕ подавать налоговую декларацию и не уплачивать НДФЛ с дохода от продажи

- если автомобиль находился во владении МЕНЕЕ минимального срока 3 года — в налоговую в срок до 30 апреля 2023 года необходимо представить 3-НДФЛ нерезидента за 2022 год с задекларированным доходом от продажи и уплатить НДФЛ по ставке нерезидента 30%. При этом, нерезидент НЕ вправе учесть расходы на покупку такого автомобиля и НЕ вправе применить имущественный вычет в размере 250 тыс руб (п 4 ст 210 НК РФ см выше) и налог по ставке 30% необходимо уплатить со всей цены продажи

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продать в 2023 году автомобиль, то:

- имеет смысл дождаться минимального срока владения — 3 года, после чего — продавать без налога и обязанности подачи налоговой декларации 3-НДФЛ

- Вы можете продать автомобиль в общем порядке с уплатой налога по ставке 30% со всей цены продажи. При этом, минимальная стоимость, ниже которой законодательно запрещается продавать автомобиль (по аналогии с 70% кадастровой стоимости недвижимости) НЕ УСТАНОВЛЕНА (при этом, покупатель автомобиля при занижении цены будет вправе в будущем учесть в качестве расходов именно такую заниженную цену

- Вы вправе подарить автомобиль близкому родственнику налоговому резиденту РФ, который вправе не уплачивать налог при получении подарка (абз 2 п 18.1 пст 217 НК РФ). При этом в будущем при продаже автомобиля Ваш близкий родственник должен будет уплатить налог по ставке 13% и будет вправе учесть Ваши расходы как дарителя на покупку этого автомобиля в прошлом (будет необходимо приложить письменное подтверждение расходов) — абз 19 пп 2 п 2 ст 220 НК РФ, Информация на сайте ФНС РФ от 05.12.2019

- Вы вправе подарить автомобиль любому третьему лицу налоговому резиденту РФ, который в этом случае должен будет задекларировать полученный «доход в натуральной форме» в декларации 3-НДФЛ нерезидента и уплатить НДФЛ по ставке 13% с рыночной стоимости автомобиля на дату дарения — п 1 ст 211 НК РФ. В будущем при продаже такого автомобиля одаряемый будет вправе учесть расходы дарителя при расчете базы для уплаты НДФЛ с дохода от продажи — абз 18 пп 2 п 2 ст 220 НК РФ

Продажа автомобиля от имени ИП с уплатой УСН 6% (15%) возможна только в случае, если будет доказано, что автомобиль использовался в предпринимательской деятельности — Письмо Минфина РФ от 18 декабря 2020 г. N 03-11-11/111247.

Налоги нерезидента по доходам в виде дивидендов от участия в ООО (АО)

ВАЖНО! Напоминаю, что доход в виде дивидендов, получаемый от российских организаций, для нерезидентов облагается НДФЛ по ставке 15%.

Если Вы провели более 183 дней за пределами РФ в 2022 году и российская организация (ООО, АО) выплачивала Вам дивиденды с удержанием НДФЛ в размере 13% (в том числе за частичное количество месяцев, если Вы прекратили свое участие в организации (напр. продали долю) в 2022 году) — в срок до 30 апреля 2023 в налоговый орган необходимо представить налоговую декларацию 3-НДФЛ нерезидента и доплатить налог до 15% (с приложением справки по форме НДФЛ-2 от организации в качестве подтверждения уплаченного им в 2022 году налога)

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продолжать получать дивиденды, то возможны следующие варианты:

- уведомить бухгалтера организации о статусе нерезидента с целью удержания организацией НДФЛ по ставке 15%

- продолжать получать доход в виде дивидендов с самостоятельной доплатой НДФЛ до 15% в году, следующим за отчетным

Налоги нерезидента по доходам от продажи доли в российском ООО

Если Вы провели более 183 дней за пределами РФ в 2022 году и продали в 2022 долю в ООО:

- если доля в ООО находилась в непрерывном* владении (на праве собственности) более минимального срока 5 лет — Вы вправе НЕ подавать налоговую декларацию и не уплачивать НДФЛ с дохода от продажи — пп 17.2 ст 217 НК РФ

Письмо Минфина РФ от 24 мая 2018 г. N 03-04-06/35274

* при изменении размера доли в период владения без НДФЛ можно продать только «неизменявшуюся» часть доли

** в отличие от акций АО освобождение от НДФЛ при соблюдении 5-ти летного срока владения долей в ООО осуществляется независимо от состава активов ООО, в том числе, если более 50% активов представлено российской недвижимостью — Письмо ФНС РФ от 11 марта 2021 г. № СД-4-11/3112@

*** с 27.11.2018 не имеет значения дата возникновения права собственности на долю и освобождение применяется в том числе к долям, купленным до 1 января 2011 года- если доля находилась в собственности МЕНЕЕ минимального срока 5 лет — в налоговый орган в срок до 30 апреля 2023 года необходимо представить 3-НДФЛ нерезидента за 2022 год с задекларированным доходом от продажи доли в ООО и уплатить НДФЛ по ставке нерезидента 30%. При этом, нерезидент НЕ вправе учесть расходы на покупку такой доли в ООО и НЕ вправе применить имущественный вычет в размере 250 тыс руб (п 4 ст 210 НК РФ см выше) и налог по ставке 30% необходимо уплатить со всей цены продажи доли (Письмо Минфина РФ от 28 мая 2018 г. N 03-04-05/36089 О невозможности применения налоговых вычетов при определении налоговой базы по НДФЛ физическими лицами, не являющимися налоговыми резидентами РФ)

ВАЖНО! Напоминаю, что с 8 сентября 2022 Указом Президента РФ №618 запрещается совершать сделки с долями в российских ООО с участием «недружественных лиц» без разрешения Правительственной комиссии

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продать в 2023 году долю в ООО, то:

- необходимо проанализировать действие соответствующего запрета, установленного Указом Президента РФ №618, а также на наличие иных специальных запретов

- имеет смысл дождаться минимального срока владения — 5 лет, после чего — продавать без налога и обязанности подачи налоговой декларации 3-НДФЛ

- Вы вправе продать долю в ООО на общих основаниях с уплатой НДФЛ по ставке нерезидента в размере 30% без учета расходов на покупку и без применения стандартных налоговых вычетов

Мнение автора: Дарение доли в ООО близкому родственнику или третьему лицу в случае именно с долей в ООО не имеет смысла, т.к. для целей НК РФ «доля в ООО» признается не «имуществом», а «имущественным правом» (Определение ВС РФ от 04.08.2010 N 18-В10-53). При этом, ни ст 220 НК РФ, ни в целом глава 23 НК РФ не содержат нормы (статей), позволяющей при продаже «доли в ООО» или «имущественного права, полученного на безвозмездной основе» при продаже учесть в составе расходов расходы дарителя (наследодателя) в отличие от продажи акций АО как «ценных бумаг», см ниже. Мы направили запрос текущей позиции ФНС РФ по данному вопросу.

Налоги нерезидента по доходам от продажи акций российского АО

Если Вы провели более 183 дней за пределами РФ в 2022 году и продали в 2022 акции российского АО:

- если акции АО находились в непрерывном* владении (на праве собственности) более минимального срока 5 лет и при этом не более 50% активов АО состоит из недвижимости, находящейся в РФ — Вы вправе НЕ подавать налоговую декларацию и НЕ уплачивать НДФЛ с дохода от продажи таких акций — пп 17.2 ст 217 НК РФ и п 2 ст 284.2 НК РФ

*при изменении количества акций в период владения без НДФЛ можно продать только «неизменявшееся» количество акций

** с 27.11.2018 не имеет значения дата возникновения права собственности на акции и освобождение применяется в том числе к акциям, купленным до 1 января 2011 года- если акции находились в собственности МЕНЕЕ минимального срока 5 лет или более 50% активов АО представлено недвижимым имуществом — в налоговый орган в срок до 30 апреля 2023 года необходимо представить 3-НДФЛ нерезидента за 2022 год с задекларированным доходом от продажи акций АО и уплатить НДФЛ по ставке нерезидента 30%. При этом, нерезидент В ОТЛИЧИЕ ОТ СЛУЧАЕВ ПРОДАЖИ ДОЛИ В ООО ВПРАВЕ УЧЕСТЬ РАСХОДЫ на покупку таких акций, НО НЕ вправе применить имущественный вычет в размере 250 тыс руб (п 4 ст 210 НК РФ см выше) и налог по ставке 30% необходимо уплатить с РАЗНИЦЫ МЕЖДУ ЦЕНОЙ ПРОДАЖИ И РАСХОДАМИ НА ПОКУПКУ. Такой вывод можно сделать на основании того, что база по операциям с ценными бумагами, к которым относятся акции как публичных, так и частных компаний рассчитывается в соответствии с ст 214.1 НК РФ, которая позволяет учитывать расходы, в то время как база по операциям с долями в ООО рассчитывается с учетом общих норм ст 220 НК РФ, в то время как для нерезидентов НЕ применяются вычеты, установленные только ст 218-221 НК РФ

ВАЖНО! Напоминаю, что с 2 марта 2022 Указом Президента РФ №81 запрещается совершать сделки с ценными бумагами (в тч с акциями АО) с участием «недружественных лиц» без разрешения Правительственной комиссии

Если Вы планируете провести более 183 дней за пределами РФ в 2023 году и планируете продать в 2023 году акции в АО, то:

- необходимо проанализировать действие соответствующего запрета, установленного Указом Президента РФ №81, а также на наличие иных специальных запретов

- имеет смысл дождаться минимального срока владения — 5 лет, а также проанализировать на наличие российской недвижимости в составе активов АО, после чего — продавать без налога и обязанности подачи налоговой декларации 3-НДФЛ

- Вы вправе продать акции АО на общих основаниях с уплатой НДФЛ по ставке нерезидента в размере 30% с учетом расходов на покупку (в отличие от ООО), но без применения стандартных налоговых вычетов

В отличие от последствий дарения доли в ООО, дарение акций АО позволяет одаряемому при их реализации в будущем учесть расходы, понесенные дарителем, поэтому:

- Вы вправе подарить акции АО близкому родственнику налоговому резиденту РФ, который вправе не уплачивать налог при получении такой недвижимости в дар (абз 2 п 18.1 пст 217 НК РФ). При этом в будущем при продаже этого объекта Ваш близкий родственник должен будет уплатить налог по ставке 13% и будет вправе учесть Ваши расходы как дарителя на покупку акций АО в прошлом (будет необходимо приложить письменное подтверждение расходов) — абз 10 п 13 ст 214.1 НК РФ

- Вы вправе подарить недвижимость любому третьему лицу налоговому резиденту РФ, который в этом случае должен будет задекларировать полученный «доход в натуральной форме» в декларации 3-НДФЛ и уплатить НДФЛ по ставке 13% с оценочной стоимости данных акций (по данным отчета независимого оценщика). В будущем при продаже таких акций одаряемый будет вправе учесть расходы дарителя при расчете базы для уплаты НДФЛ с дохода от продажи —абз 9 п 13 ст 214.1 НК РФ

МАТЕРИАЛЫ НАХОДЯТСЯ В СТАДИИ ПОДГОТОВКИ

Данный обзор не должен рассматриваться как окончательная юридическая консультация, т.к. вывод о правомерности совершения каждых юридических действий может быть сделан только после комплексного изучения всех условий и имеющихся документов.

Любые вопросы по данному обзору Вы можете задать в комментариях на странице или написать в Чате нашего Телеграм канала

Какие налоги платит нерезидент при продаже недвижимости

В России нет ограничений на выезд за границу и сроках пребывания там. Но граждане, которые провели больше 183 календарных дней в течение 12 месяцев за границей, получают статус нерезидента.

Статус нерезидента фиксируют 31 декабря, но зависит он не от календарного года, а именно от последних 12 месяцев после отъезда. Например, если человек выехал из страны в марте 2022 года и не вернулся до сентября, он станет нерезидентом. При этом он может провести шесть месяцев в одной поездке или периодически возвращаться в страну. Главное — его не было в стране больше 183 дней, объясняет руководитель проекта «Контур.Недвижимость» Константин Ташлыков.

Если человек выезжал из страны, чтобы получить образование или лечиться в больнице или санатории, то время, проведенное за границей, не учитывается. Также в расчеты не включают рабочие поездки на морские месторождения газа и нефти, добавляет эксперт.

Почему резидентство имеет значение в сделках с недвижимостью

Нерезиденты не теряют права распоряжаться имуществом, никто не запретит им продать дом, квартиру или участок. Но ставка налога на доходы физических лиц (НДФЛ) для них намного выше — 30% вместо привычных 13%, говорит Константин Ташлыков. Чтобы не платить налог, нужно дождаться, когда наступит минимальный срок владения недвижимостью, или выполнить иные определенные законодательством условия.

20 июня Госдума приняла в первом чтении законопроект о снижении НДФЛ для нерезидентов. Но если проект вступит в силу в неизменном виде, он не коснется продавцов недвижимости. Пониженная ставка будет действовать только на доходы, полученные за работу по договору на российскую компанию, пояснили в компании «Контур.Недвижимость».