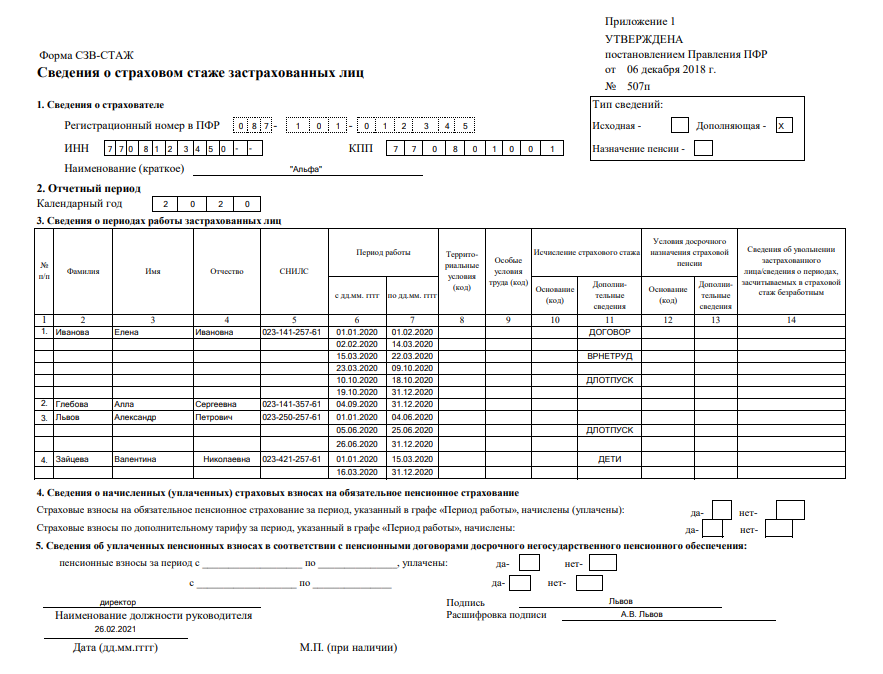

Корректировка СЗВ-СТАЖ и ОДВ-1

Для того, чтобы внести поправки в информацию по стажу сотрудника в зависимости от причины корректировки, могут использоваться формы:

- СЗВ-СТАЖ с типом сведений Дополняющая

- СЗВ-КОРР с типом сведений КОРР , ОТМН , ОСОБ

При необходимости корректировки или отмены данных раздела 5 формы ОДВ-1 с типом Исходная применяется форма:

- ОДВ-1 с типом сведений Корректирующая , Отменяющая .

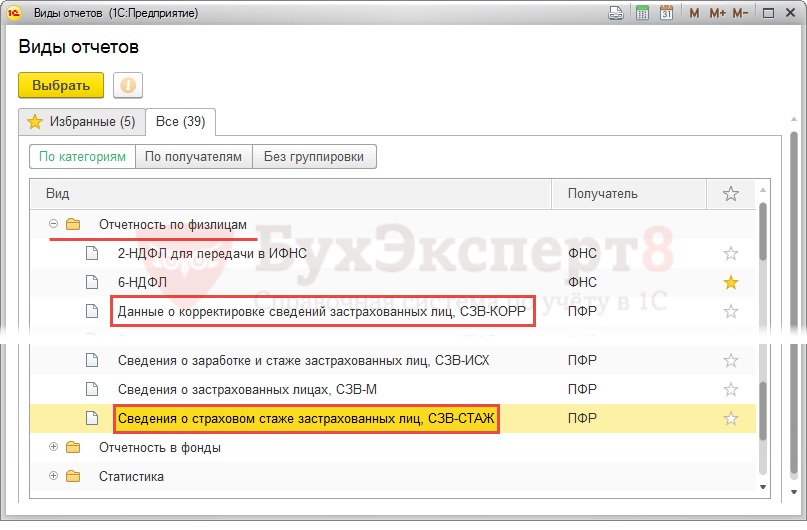

Местонахождение форм СЗВ-СТАЖ и СЗВ-КОРР в 1С:ЗУП

Создать отчеты СЗВ-СТАЖ и СЗВ-КОРР можно:

- в разделе Отчетность, справки – 1С:Отчетност ь при переключателе, установленном в положение По категориям , в группе отчетов Отчетность по физлицам :

- в разделе Отчетность , справки – ПФР.Пачки , реестры , описи .

Создать отчет ОДВ-1 можно:

- в разделе Отчетность , справки – 1С:Отчетность при переключателе, установленном в положение По категориям , в группе отчетов Отчетность в фонды

- в разделе Отчетность , справки – ПФР.Пачки , реестры , описи .

Заполнение корректировочных форм в 1С:ЗУП 3 на примерах

Если в сданных сведениях была ошибка в ФИО и/или СНИЛС

Если в сданном исходном отчете СЗВ-СТАЖ была допущена ошибка в ФИО и/или СНИЛС сотрудника, то ПФР не примет сведения о таком сотруднике, так как информация не будет совпадать с той, что есть в базе пенсионного фонда. В этом случае необходимо подать на такого сотрудника форму СЗВ-СТАЖ с типом сведений Дополняющая с указанием корректных данных. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-СТАЖ с типом Дополняющая подается вместе с формой ОДВ-1 с типом Исходная .

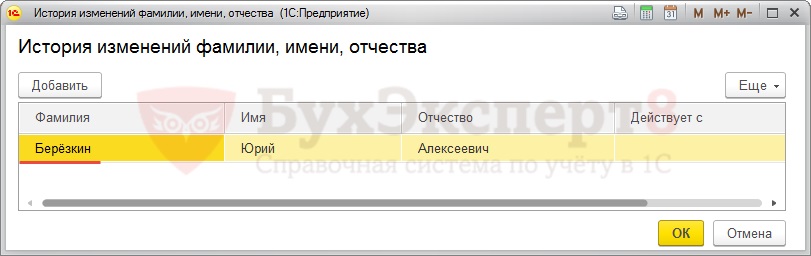

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее пришел ответ о ПФР о невозможности принять сведений по сотруднику Берёзкину Ю.А., т.к. в фамилии была допущена ошибка: вместо буквы «ё» указали букву «е».

В этом случае необходимо вначале исправить информацию по ФИО сотрудника. Для этого в карточке физического лица ( Кадры – См. также – Физические лица ) необходимо перейти по ссылке История ФИО и изменить данные в колонке Фамилия на «Берёзкин»:

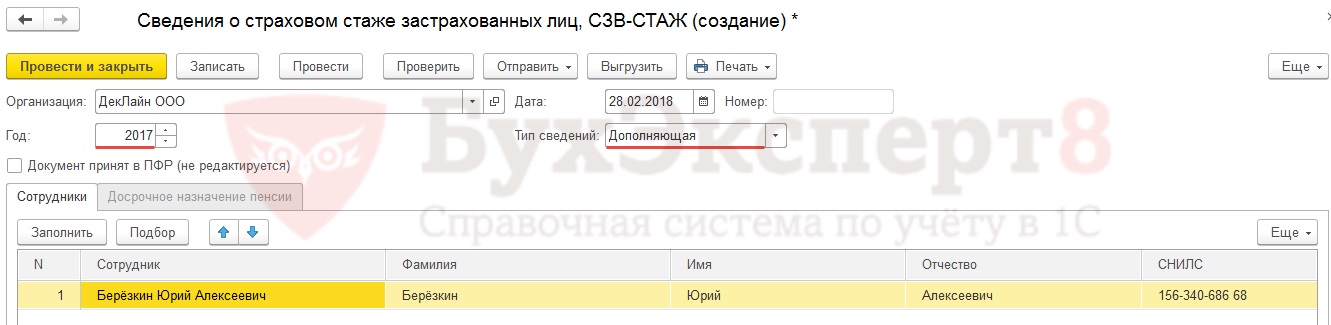

Создать СЗВ-СТАЖ с типом Дополняющая , где в поле Год указать «2017» и подобрать сотрудника Берёзкина в табличную часть:

Информация по стажу загрузится на основании сведений, имеющихся в информационной базе.

При выгрузке вместе с формой СЗВ-СТАЖ с типом сведений Дополняющая будет выгружена форма ОДВ-1 с типом Исходная .

Если в сданных сведениях была ошибка по периодам работы

Если в сданном исходном отчете СЗВ-СТАЖ была обнаружена ошибка по периодам работы сотрудника, например:

- некорректная дата начала или окончания работы;

- не выделены или неправильно выделены периоды работы, которые должны быть обозначены специальными кодами ( ДОГОВОР , ВРНЕТРУД , ДЕТИ и т.д.);

- другие случаи неправильного отражения периодов работы.

В этом случае необходимо подать форму СЗВ-КОРР с типом сведений КОРР с указанием корректных данных по стажу. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений КОРР подается вместе с формой ОДВ-1 с типом Исходная .

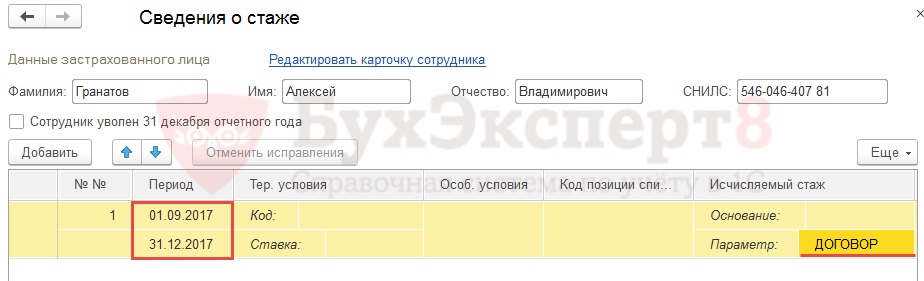

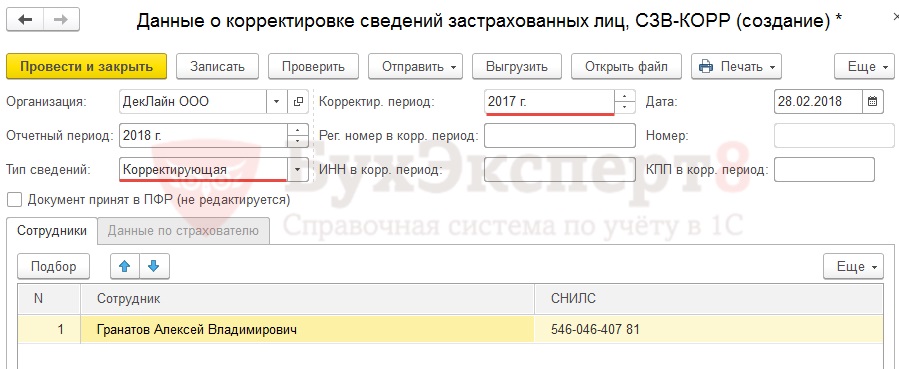

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что по сотруднику Гранатову А.В., работающему по договору ГПХ были поданы неверные сведений.

С работником было заключено два договора с условиями выплаты сумм однократно в конце срока окончания каждого из договоров. Первый договор был заключен на период с 1 сентября по 31 октября 2017 г., второй – с 1 ноября 2017 г. по 31 января 2018 г.

В форме СЗВ-СТАЖ Исходна я по работнику был показан период по стажу с 1 сентября по 31 декабря 2017 г., обозначенный кодом ДОГОВОР :

Так как действие второго договора начинается в одном отчетном периоде (году), а выплата приходится на другой отчетный период, то в этом случае стаж с 1 ноября по 31 декабря 2017 г. должен был обозначен кодом НЕОПЛДОГ , но этого не было сделано.

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Корректирующая , указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Гранатова А.А.:

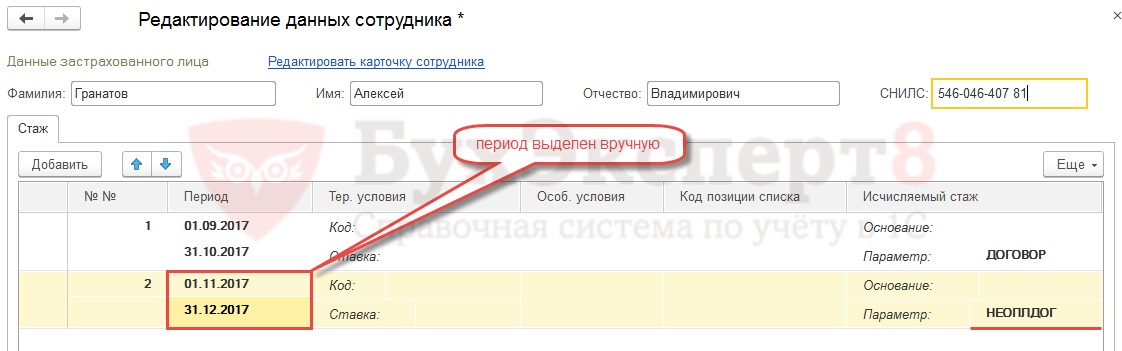

В сведениях по стажу автоматически весь период работы сотрудника будет обозначен кодом ДОГОВОР . Необходимо внести ручные корректировки, выделив отдельно период работы по второму договору с 1 ноября по 31 декабря 2017 г. под кодом НЕОПЛДОГ :

При выгрузке вместе с формой СЗВ-КОРР с типом сведений КОРР будет выгружена форма ОДВ-1 с типом Исходная .

Если подали сведения на «лишнего» сотрудника

Если исходный отчет СЗВ-СТАЖ был ошибочно включен сотрудник, не работающий в организации, то необходимо подать форму СЗВ-КОРР с типом сведений ОТМН . В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОТМН подается вместе с формой ОДВ-1 с типом Исходная .

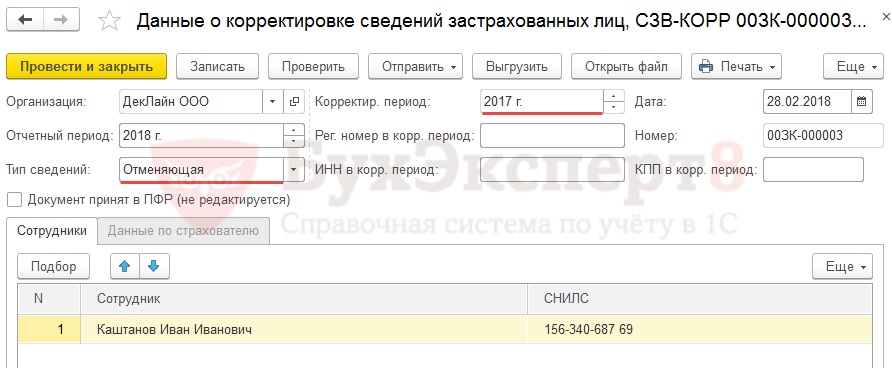

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что в отчет попал сотрудник Каштанов И.И., который не работает в организации с 31 октября 2016 г.

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Отменяющая , указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Каштанова И.И.:

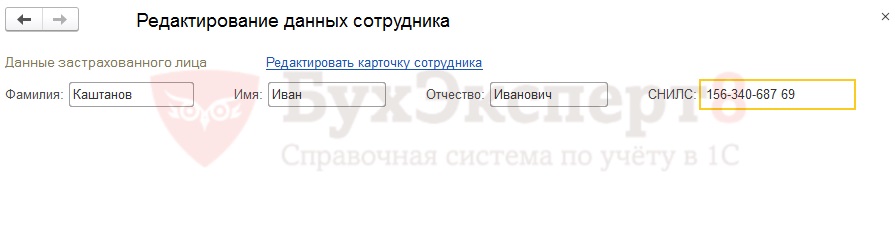

В расшифровке сведений по стажу будут содержаться только данные по ФИО и СНИЛС, информации по периодам работы не будет:

При выгрузке вместе с формой СЗВ-КОРР с типом сведений ОТМН будет выгружена форма ОДВ-1 с типом Исходная .

Если требуется сдать сведения на «забытого» сотрудника

Если исходный отчет СЗВ-СТАЖ не был включен сотрудник, работающий в организации в 2017 г., то необходимо подать форму СЗВ-КОРР с типом сведений ОСОБ . Некоторые территориальные отделения ПФР требуют сдать такие сведений по форме СЗВ-СТАЖ с типом сведений Дополняющая . В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОСОБ или СЗВ-СТАЖ с типом сведений Дополняющая подается вместе с формой ОДВ-1 с типом Исходная .

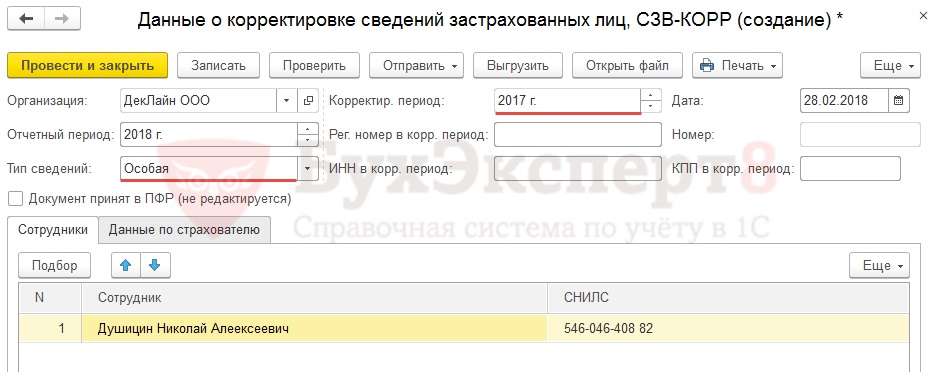

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что в отчет не был включен сотрудник Душицин Н.А., принятый в организацию с 29 декабря 2017 г.

В этом необходимо сформировать форму СЗВ-КОРР с типом сведений Особая , указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Душицина Н.А.:

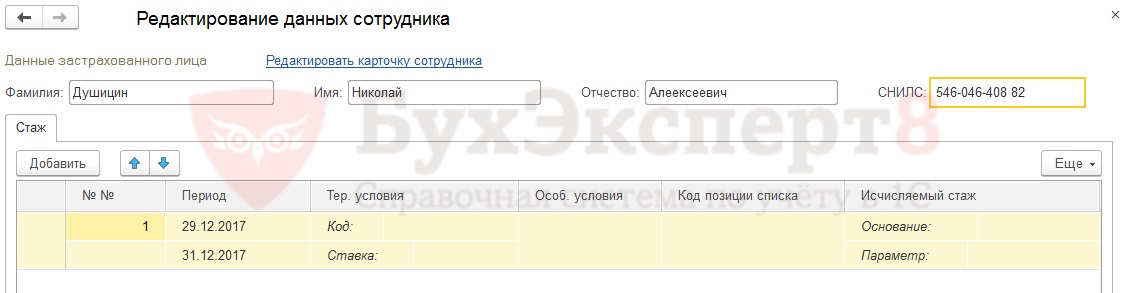

В сведениях о стаже должен быть указан период с 29 по 31 декабря 2017 г:

При выгрузке вместе с формой СЗВ-КОРР с типом ОСОБ будет выгружена форма ОДВ-1 с типом Исходная .

Если требуется сдать исправления по ОДВ-1 с типом сведений «Исходная»

Форма ОДВ-1 с типом Корректирующая и Отменяющая представляются при необходимости корректировки или отмены данных раздела 5 формы ОДВ-1 с типом Исходная (п. 3.8 и 3.9 Порядка заполнения формы ОДВ-1, утвержденного Постановлением Правления ПФР от 06.12.2018 № 507п)

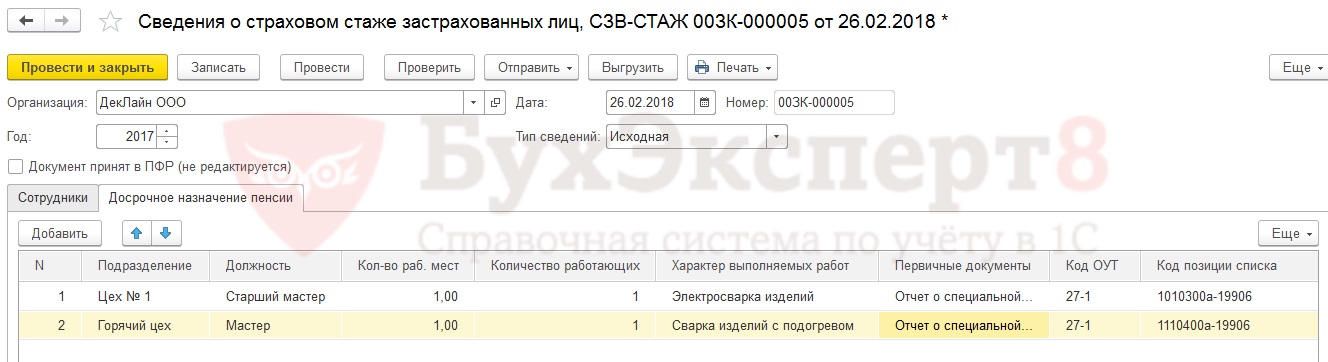

Например, в организации ведется штатное расписание без истории. 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. В организации имеются работники с правом на досрочное назначение пенсии. Соответственно в 1С:ЗУП в исходной форме СЗВ-СТАЖ была заполнена информация на вкладке Досрочное назначение пенсии :

Данная информация отразилась в Разделе 5 формы ОДВ-1 с типом Исходная :

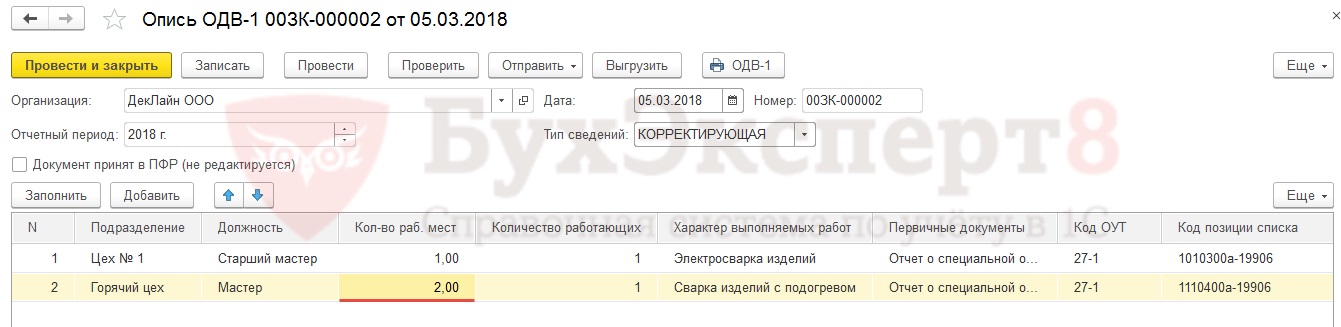

Далее было обнаружено, что для позции Мастер подразделения Горячий цех было указано вместо двух рабочих мест по штатному расписанию только одно рабочее место.

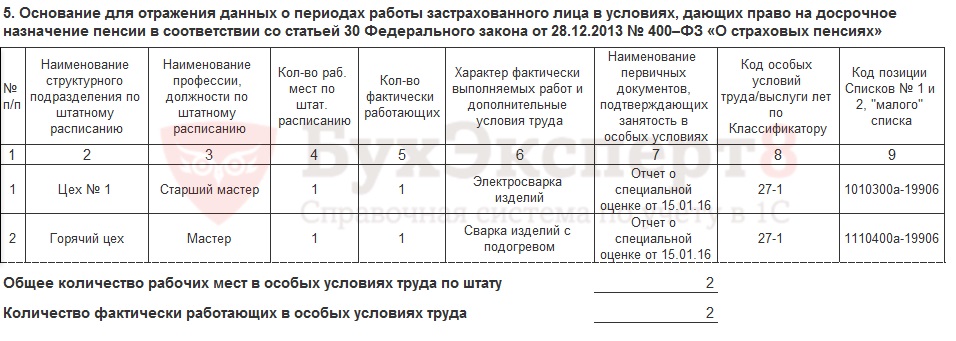

Для исправления информации, попавшей в исходном отчете ОДВ-1 в Разделе 5 , необходимо создать новую форму ОДВ-1 с типом сведений Корректирующая , указав в качестве отчетного периода 2018 г.

Табличную часть придется заполнить вручную, изменив по сравнению со сданным отчетом только информацию в колонке Кол-во раб. мест с «1» на «2» для позиции Мастер подразделения Горячий цех :

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

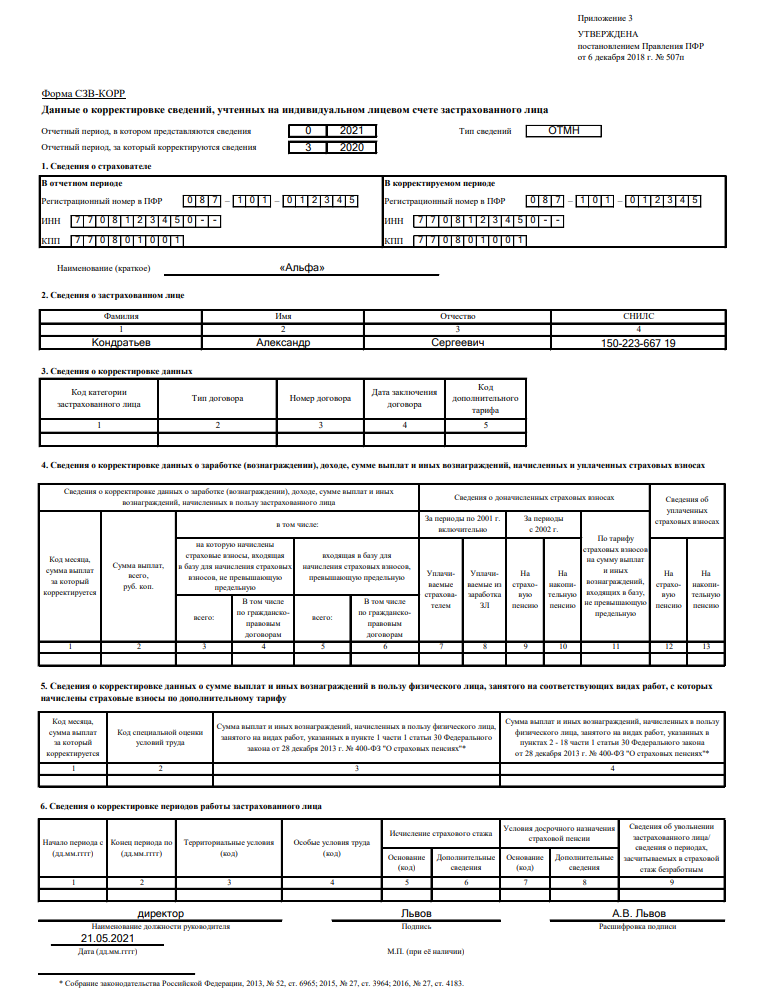

IV. Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)»

4.1. Форма заполняется с целью корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица на основании отчетности, ранее представленной страхователем.

В строке «Отчетный период, в котором представляются сведения», указывается отчетный период, в котором представляется форма в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов», используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В строке «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов, используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений «КОРР», то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах: 3 «Сведения о корректировке данных», 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах», 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» формы:

— данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные о начисленных и уплаченных страховых взносах (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные разделов 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

Для отмены сведений за периоды по 2016 год включительно в форме с типом «ОТМН» заполняются только разделы: 1 «Сведения о страхователе», 2 «Сведения о застрахованном лице» и 3 «Сведения о корректировке данных».

Для отмены сведений за периоды с 2017 года (сведения по форме СЗВ-СТАЖ) заполняются разделы формы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице».

На основании формы с типом сведений «ОТМН» данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом «ОСОБ» представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

4.2. Раздел 1 «Сведения о страхователе» заполняется в соответствии с пунктом 2.1 Порядка.

4.3. Раздел 2 «Сведения о застрахованном лице» заполняется в соответствии с пунктом 5.3 настоящего Порядка.

4.4. Заполнение раздела 3 «Сведения о корректировке данных».

4.4.1. Данные в разделе указываются с учетом корректировки.

4.4.2. В графе 1 «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с разделом «Код категории застрахованного лица, используемый при заполнении сведений для ведения персонифицированного учета» Классификатора.

Код категории застрахованного лица включая код «БЕЗР» указывается только при представлении сведений за отчетные периоды по 2016 год включительно (за исключением формы с типом «ОСОБ»).

4.4.3. В графе 2 «Тип договора» указывается одно из значений:

«трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

«гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, по договору авторского заказа и другим договорам, предусмотренным пунктом 1.5 настоящего Порядка.

4.4.4. Графы 3 «Номер договора» и 4 «Дата заключения договора» заполняются при корректировке данных за периоды по 2001 год включительно.

4.4.5. Графа 5 «Код дополнительного тарифа» заполняется в соответствии с разделом «Код дополнительного тарифа, используемый при заполнении форм «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

4.5. Заполнение раздела 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица».

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

4.5.1. В графе 1 «Код месяца, сумма за который корректируется» указывается код месяца, в соответствии с разделом «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» Классификатора, данные за который корректируются.

4.5.2. В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

4.5.3. В графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

для корректировки сведений за отчетные периоды 1996 — 2001 гг. в графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «На которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

при корректировке сведений за отчетные периоды 2002 — 2009 гг. графа 2 «Сумма выплат, всего, руб. коп.» не заполняется;

при корректировке сведений за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, договоров авторского заказа и других договоров, предусмотренных пунктом 1.5 настоящего Порядка, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3 «Всего:») и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5 «Всего:»).

4.5.4. Заполнение графы «Сведения о доначисленных страховых взносах»:

4.5.4.1. Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка сведений (период указан в графе 1 «Код месяца, сумма выплат за который корректируется») по результатам уточнения данных о сумме выплат.

4.5.4.2. При корректировке сведений за периоды по 31.12.2000 включительно — заполняются графы 7 «Уплачиваемые страхователем» и 8 «Уплачиваемые из заработка ЗЛ». В графе 7 «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе 8 «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7 «Уплачиваемые страхователем». Графа 8 «Уплачиваемые из заработка ЗЛ» не заполняется.

4.5.4.3. Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 «На страховую пенсию» и 10 «На накопительную пенсию».

4.5.4.4. Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

4.5.4.5. Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 «По тарифу страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную».

4.5.4.6. Данные о доначисленных страховых взносах по дополнительному тарифу указывается в графе 9 «На страховую пенсию».

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

4.5.5. Заполнение графы «Сведения об уплаченных страховых взносах».

Графы 12 «На страховую пенсию» и 13 «На накопительную пенсию» заполняются при корректировке сведений за отчетные периоды только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитывается.

4.6. Заполнение раздела 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу».

4.6.1. Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

4.6.2. Графы 1 «Код месяца, сумма выплат за который корректируется» и 2 «Код специальной оценки условий труда» заполняются в соответствии с разделами «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», и «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

4.6.3. В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

4.7. Раздел 6 «Сведения о корректировке периодов работы застрахованного лица» заполняется в соответствии с пунктами 2.3.2 — 2.3.37 настоящего Порядка. Указываются данные за отчетный период с учетом их корректировки.

За отчетные периоды с 2017 года в случае корректировки сведений о стаже застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства (пункт 4 части 1 статьи 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ), в графе 9 «Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» указывается значение БЕЗР.

Корректирующая форма СЗВ-СТАЖ

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. Информацию о периодах работы сотрудников теперь содержит раздел 1, подраздел 1.2 формы ЕФС-1. Это аналог формы СЗВ-СТАЖ, но отличается от неё наличием типа «корректирующая» и «отменяющая». Кроме того, вместо сведений об увольнении в подразделе 1.2 подраздела 1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Правила заполнения сведений о страховом стаже закреплены в разделе V Приложения 2 к Постановлению Правления ПФ РФ от 31 октября 2022 года № 245п.

Подраздел заполняют и представляют не на всех работников, а только в отношении застрахованных лиц из подпунктов 1–10 пункта 3 статьи 11 Закона № 27-ФЗ. То есть на тех работников, которые в отчётном периоде выполняли работу, дающую право на досрочное назначение страховой пенсии, занимали государственные должности или имели другие особенности, влияющие на стаж.

Подраздел 1.2 заполняют и представляют один раз в год, до 25 января года, следующего за отчётным

В Подразделе 1.2 Раздела 1, в отличие от СЗВ-СТАЖ, есть новые графы для отражения:

- районного коэффициента за работу в регионах со сложными климатическими условиями — графа 5, она заполняется в случае наличия в графе 4 «Код» кодов «РКС», «МКС», «РКСР», «МКСР», «МКС-РКСР»;

- занятости — графа 10, где указываются доля ставки для медиков и педагогов, время пребывания под водой для водолазов, налёт часов для лётчиков;

- данных о результатах спецоценки условий труда (СОУТ): в графе 11 указывается индивидуальный номер основного рабочего места работника в соответствии с картой СОУТ, а установленный класс (подкласс) условий труда по степени вредности отражается в графе 12.

Коды в графах 4, 6–9 подраздела 1.2 раздела 1 формы ЕФС-1 указываются по тем же правилам, что и в форме СЗВ-СТАЖ.

Сведения с типом «Корректирующая» заполняют в том случае, если надо скорректировать сведения, учтённые на индивидуальном лицевом счёте (ИЛС) работника на основании ранее поданного подраздела 1.2 формы ЕФС-1.

Если нужно отменить данные, учтённые на ИЛС на основании формы ЕФС-1, подают подраздел 1.2 с типом сведений «Отменяющая».

При этом в поле «Корректируемый (отменяемый) период» указывается год, за который корректируются или отменяются сведения — он не может быть меньше 2023 года. В одной форме ЕФС-1 не может быть данных с разным типом сведений (например, «Исходная» и «Корректирующая») за один и тот же отчётный период по одному и тому же застрахованному.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Сдать отчётность в вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Работодатели сдают в ПФР сведения о трудовой деятельности сотрудников. СЗВ-СТАЖ содержит информацию о периодах работы. Расскажем, что делать, если в этом отчёте допущена ошибка.

Кто и когда сдаёт СЗВ-КОРР в 2022 году

Форму СЗВ-КОРР сдают в том случае, если в уже представленном отчёте СЗВ-СТАЖ допущены ошибки: например, неправильный период работы сотрудника или неправильная сумма взносов.

Сдать корректирующую форму можно в любой момент после обнаружения ошибки: для неё не установлено сроков сдачи. Форму СЗВ-КОРР сдают вместе с бланком ОДВ-1 (тип «Исходная»), который включает в себя информацию о работодателе-страхователе.

Форма СЗВ-КОРР утверждена постановлением Правления ПФР от 6 декабря 2018 года № 507п и с тех пор не менялась. Скачать актуальную форму СЗВ-КОРР 2022 можно на нашем сайте:

форма СЗВ-КОРР 2022

Как исправить ошибки в СЗВ-СТАЖ

Есть три типа корректирующих форм:

- корректирующая (КОРР);

- отменяющая (ОТМН);

- особая (ОСОБ).

Выбор формы зависит от того, какая ошибка допущена в исходном отчёте. При заполнении бланка указываются аббревиатуры.

Корректирующую форму подают в случае, если нужно исправить ошибку в зарегистрированных данных. Перечень таких ситуаций ограничен:

- нужно исправить сумму выплат работнику или период стажа;

- нужно дополнить информацию о суммах взносов.

Второй тип применяется для отмены сведений — например, если в отчёте подали сведения о сотруднике, который уже не работает в организации. Особая форма подаётся, если в исходный отчёт забыли добавить данные о каком-то сотруднике.

Как сдать дополняющий СЗВ-СТАЖ

Если в отчёты за 2017 год и более поздние периоды не включили какого-то сотрудника, то такую ошибку исправляют с помощью формы СЗВ-СТАЖ с типом «Дополняющая». По таким сотрудникам ещё нет данных в ПФР, поэтому исправлять с помощью СЗВ-КОРР там пока нечего.

Также СЗВ-СТАЖ с типом «Дополняющая» подаётся, если в исходной форме допущены ошибки, из-за которых отчёт принят частично. Если ПФР отклонил сведения по некоторым сотрудникам, то сведения о них не попали на индивидуальный лицевой счёт. Такое возможно из-за ошибок со статусом «30».

Как сдать отменяющую СЗВ-КОРР 2022

Отменяющая СЗВ-КОРР подаётся в том случае, если в отчёт по ошибке включён сотрудник, который уже не работал в компании в отчётном периоде. Если ПФР принял отчёт, то сведения по этому сотруднику попали на его ИЛС. Эти сведения отменяют отчётом СЗВ-КОРР с типом «ОТМН».

Как сдать СЗВ-КОРР с типом «ОСОБ»

Форму СЗВ-КОРР с типом «ОСОБ» подают для предоставления сведений за периоды до 01.01.2017 на застрахованное лицо, сведения по которому отсутствовали в ранее предоставленной отчётности. В форме обязательно нужно заполнить разделы 1-3 и хотя бы один из разделов 4-6. Это зависит от того, какую информацию нужно дополнить: периоды работы, начисления по обычному или дополнительному тарифу.

В шапке формы указывают тип «ОСОБ». Отчёт сдаётся в общем порядке.

Как сдать СЗВ-СТАЖ с типом КОРР

Если в отчёте были ошибочные сведения, которые ПФР принял и внёс на ИЛС сотрудника, исправить их можно с помощью отчёта СЗВ-КОРР с типом «КОРР».

Например, если в СЗВ-СТАЖ не указаны некоторые периоды работы или условия работы для досрочной пенсии.

Этим же отчётом можно исправить данные о доходе, начисленных и уплаченных страховых взносах, страховом стаже сотрудника.

Штрафы за ошибки в отчёте СЗВ-СТАЖ

За нарушение сроков сдачи СЗВ-СТАЖ предусмотрен штраф в размере 500 рублей за каждое застрахованное лицо (п. 2 ст. 8, п. 2.1, 2.2 ст. 11, ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

С 2022 года страхователи с численностью работников свыше 10 человек обязаны сдавать отчёты по формам СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ только в электронном виде. За нарушение формы предоставления отчётности штраф составит 1000 рублей (ч. 4 ст. 17 Закона от 1 апреля 1996 года № 27-ФЗ).

Для должностных лиц организаций ответственность за нарушение сроков сдачи, а также за неполные или ошибочные сведения предусмотрен штраф в размере 300—500 рублей.

Прежде чем вносить информацию на ИЛС застрахованного лица, ПФР сравнивает данные отчётов СЗВ-СТАЖ, СЗВ-М со сведениями из раздела 3 расчёта по взносам. Если расхождений нет, сведения вносятся на ИЛС. При наличии расхождений ПФР отправляет работодателю уведомление и просит либо пояснить расхождения, либо исправить ошибочные сведения. Без уведомления ПФР не вправе оштрафовать работодателя.

Исправить ошибки нужно в течение пяти рабочих дней. Если этого не сделать, последует штраф.

При этом если страхователь нашёл ошибки в отчёте раньше, чем это сделал ПФР, он может подать корректировочную форму в любой момент.

Самые сложные моменты в новой форме СЗВ-СТАЖ

До 1 марта бухгалтерам впервые предстоит отчитаться перед ПФР по новой форме СЗВ-СТАЖ, представив сведения в разрезе каждого работника. Хотя сама форма на первый взгляд сложностью не отличается, при ее заполнении возникает множество вопросов. Ситуация усугубляется еще и крайне неудачными формулировками, которые приведены в официально утвержденной инструкции по заполнению СЗВ-СТАЖ.

Формы отчетности

Отчетность по стажу, с одной стороны, не такая сложная, с другой стороны, имеет целый ряд особенностей.

Первая сложность заключается в том, что форматы всей отчетности в Российской Федерации постоянно меняются.

Постановлением правления Пенсионного фонда Российской Федерации от 06.12.2018 № 507п «Об утверждении формы сведения страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного учета ) (ОДВ-1)», формы «Данные о корректировке сведений учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 3п» внесены изменения в формат отчетности и порядок заполнения:

- Формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ подписывает руководитель или иное лицо, уполномоченное на это законом, учредительными документами или доверенностью.

- Форму СЗВ-СТАЖ с типом «дополняющая» необходимо предоставлять не только в случае, когда данные по застрахованным лицам, не учтены на индивидуальном лицевом счете из-за ошибок, но и в ситуации, когда данных по этим лицам нет в ранее предоставленной отчетности. Форма СЗВ-КОРР с типом «Особая» предоставляется на застрахованное лицо, сведения по которому отсутствовали в отчетности предоставленной ранее страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

- На застрахованных лиц, на которых ранее была предоставлена отчетность СЗВ-СТАЖ с типом сведений «Назначение пенсии», необходимо предоставить форму отчетности СЗВ-СТАЖ с типом «Исходная».

- Код «ДЛОТПУСК» в форме СЗВ-СТАЖ заполняется только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начисленных страховых взносах по дополнительному тарифу.

Вторая сложность состоит в использовании дополняющих и корректировочных форм.

Предоставление дополнений и уточнений

Уточнение сведений

Тип формы

Выявлены ошибки по застрахованному лицу или сведения не учтены

Подается форма СЗВ-СТАЖ с типом «дополняющая»

В формате СЗВ-СТАЖ выявлены ошибки в сведениях по застрахованному лицу

Предоставляется форма СЗВ-КОРР с типом «КОРР»

Ранее представленные сведения подлежат отмене

Предоставляется форма СЗВ-КОРР с типом «ОТМН»

Необходимо отметить, что проблемы сдачи отчетности возникают и в части заполнения сведений, например, о дополнительных и «северных» отпусках. В качестве дополнительных сведений о стаже Порядок заполнения формы СЗВ СТАЖ предусматривает выделение периодов нахождения в ежегодном основном или дополнительном оплачиваемом отпуске. В отношении этих отпусков в графе 11 разд. 3 СЗВ-СТАЖ нужно проставлять код ДЛОТПУСК (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор). Никаких оговорок относительно того, когда нужно выделять и кодировать отпуска, в Порядке заполнения нет. Получается, что все оплачиваемые отпуска нужно отражать отдельной строкой с кодом ДЛОТПУСК.

Внимание! Указание кода ДЛОТПУСК в отношении любых ежегодных оплачиваемых отпусков не помешает ПФР принять отчет по форме СЗВ-СТАЖ.

Но в то же время правилами заполнения отчета предусмотрены два ограничения, связанные с указанием периодов, отмеченных этим кодом. Во-первых, такой стажевый период должен быть последним. А во-вторых — единственным. (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор).

Выполнить оба этих условия можно лишь в случае, если отдельной строкой с проставлением кода ДЛОТПУСК будут показаны только отпуска, которые переходят с декабря отчетного года на январь следующего, либо отпуска с последующим увольнением.

Напомним, что в период представления годовой персонифицированной отчетности по форме СЗВ-4-1 в 2002 — 2009 гг. код ДЛОТПУСК использовался именно для переходящих отпусков. В последние годы смысловая нагрузка кода ДЛОТПУСК изменилась. Так, при ежеквартальном представлении индивидуальных сведений в разд. 6 отчета РСВ-1 ПФР код ДЛОТПУСК уже ставили, чтобы показать страховой стаж за месяцы, в которых не было начислений из-за отпуска. Например, работник получил отпускные в июле и весь август был в отпуске.

Специалисты ПФР на местах комментируют сложившуюся ситуацию по-разному. Где-то призывают выделять все отпуска, где-то говорят, что код ДЛОТПУСК нужно проставлять только для отпусков, переходящих из одного года в другой.

Еще одна сложность возникает в отношении увольнения работников. Для увольнения работников заполняется специальная графа 14 в разделе 3 формы СЗВ-СТАЖ, которая называется «сведения об увольнении застрахованного лица». В отчете необходимо проставлять отметку об увольнении только при увольнении 31 декабря отчетного года.

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации (далее — Фонд) реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»). Целью пилотного проекта «Прямые выплаты» является улучшение положения застрахованных граждан и страхователей при осуществлении мероприятий, связанных с назначением и получением пособий в рамках обязательного социального страхования.

Но в рамках работы с пилотным проектом и выплатами напрямую через ФСС, работодателей, к сожалению, не освободили от обязанности заполнения формы СЗВ-СТАЖ.

Несмотря на то что пособия ФСС выплачивает напрямую, должны в общем порядке выделять в СЗВ-СТАЖ периоды получения застрахованными:

- больничных — с пометкой ВРНЕТРУД;

- декретных — с кодом ДЕКРЕТ;

- пособия по уходу за ребенком — с пометкой ДЕТИ.

Существуют особенности и заполнения форм в отношении внешних совместителей. В настоящее время многие компании работают и с аутсорсингом услуг, и с дистанционными работниками, и внешними совместителями. Внешний совместитель является застрахованным лицом, поэтому необходимо отразить о нем сведения в форме СЗВ-СТАЖ. Показывать долю ставки в форме по общему правилу, не нужно. Исключение составляют случаи работы в районах Крайнего Севера, в этом случае работник имеет право на досрочный выход на пенсию, и следовательно, нужно отражать количество отработанных часов в разделе 3 справки СЗВ-СТАЖ.

Некоторые работники вынуждены также работать в отпуске по уходу за ребенком. Это и понятно, поскольку пособие с 1,5 до 3 лет составляет всего 50 рублей, а какая-либо помощь или же дополнительные пособия не предусмотрены. Естественно, таких работников необходимо отразить в форме отчетности.

Когда работник находится в отпуске по уходу за ребенком, в графе 11 раздела 3 СЗВ-СТАЖ проставляют один из следующих кодовприложение к Порядку заполнения (таблицы «Коды „Исчисление страхового стажа: дополнительные сведения“. », «Коды „Исчисление страхового стажа: дополнительные сведения (периоды, не включаемые в страховой стаж)“. »); п. 3 ч. 1 ст. 12 Закона № 400-ФЗ:

- если ребенку нет полутора лет и за ним ухаживает один из родителей — ДЕТИ;

- если один из родителей ухаживает за ребенком в возрасте от полутора до 3 лет — ДЛДЕТИ;

- если в отпуске по уходу за ребенком находится другой родственник (опекун) — ДЕТИПРЛ.

Существует разница между:

- заключением гражданско-правовых договоров;

- заключением договоров с индивидуальными предпринимателями.

Индивидуальные предприниматели самостоятельно сдают отчетность, поэтому работодатель, у которого осуществляет деятельность предприниматель, не должен сдавать отчетность.

А вот гражданско-правовые договоры нужно отразить в отчете. Если работодатель не отразил такой договор в отчете, то это будет ошибкой.

В качестве начала периода работы необходимо в графе 3 указать:

- дату начала работы;

- дату, указанную в договоре.

Ошибки в форме отчетности

В случае выявления ПФР ошибок, фонд вышлет соответствующее «письмо счастья», и тут необходимо обратить внимание на код ошибок в форме.

Код результата проверки

Характеристика отклонения

Действия страхователя

Ошибки 10, 20

Исправлять сведения о застрахованных, по которым получен предупреждение, не требуется

Ошибки 30,40

Отчет принят частично

Нужно подать правильные сведения о застрахованных лицах, в отношении которых зафиксированы ошибки

Ошибка 50

Отчет не принят

Нужно исправить ошибки и сдать повторно отчет

Существует ряд распространенных ошибок, на которые необходимо обратить внимание.

1. Ошибка. Если работник не был включен в форму СЗВ-СТАЖ.

Представлять СЗВ-СТАЖ надо на всех лиц, с которыми в отчетном периоде действовали трудовые или гражданско-правовые договоры.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, необходимо представить форму СЗВ-СТАЖ с типом «дополняющая». Весь штат заново перечислять не надо.

2. Ошибка. Если в исходной форме были указаны неверные данные работника (ФИО-СНИЛС, либо ошибки в порядке заполнения).

Получено уведомление об устранении ошибок с протоколом проверки отчетности в статусе «документ принят частично», «код результата 30,40».

Как исправить ошибку. Необходимо исправить ошибки согласно полученному протоколу и представить форму СЗВ-СТАЖ с типом «дополняющая» только на тех работников, по которым были ошибки.

3. Ошибка. Если обнаружены ошибки в стаже у работника, отчет по которому был принят.

Необходимо представить форму СЗВ-КОРР с типом «корректирующая». В ней указать правильные данные на работника, в сведениях которого изначально была ошибка. Весь штат заново перечислять не надо.

Пример: Страхователь представил форму СЗВ-СТАЖ с типом «исходная», проверка сведений не выявила ошибок, сведения учтены на лицевых счетах ЗЛ. Страхователь выявляет ошибку по ЗЛ (неверно указан стаж, н-р, 01.01.2017-31.12.2017, а должен быть 01.01.2017-01.03.2017). Страхователь представляет форму СЗВ-КОРР (тип формы — корректирующая) с отражением правильного стажа на данное застрахованное лицо.

4. Ошибка. Если указан в СЗВ-СТАЖ лишний сотрудник.

Как исправить ошибку. Чтобы убрать из СЗВ-СТАЖ работника, необходимо представить СЗВ-КОРР с типом «отменяющая». Включить в нее только лишнего сотрудника, который был указан в отчете ошибочно. Весь штат заново перечислять не надо. Иначе все ранее представленные сведения на работников будут аннулированы (отменены).

Часто встречаемые технические ошибки

1. Графа 14 формы СЗВ-СТАЖ заполняется только в случае если сотрудник уволен 31.12.2017.

2. Наименование организации в форме ОДВ-1 и СЗВ-СТАЖ должны полностью совпадать.

3. Наименование должности руководителя — обязательно для заполнения.

4. Если в графе 12 формы СЗВ-СТАЖ «основание (код)» указано значение «27- ПД», «28-ПД», «27-ПДРК», «28-ПДРК» указание ставки (доли ставки) обязательно.

5. Отпуск без сохранения заработной платы — «НЕОПЛ». Код «АДМИНИСТР» отменен с 2017 года.

6. Блоки стажа с дополнительными сведениями ДОГОВОР должны быть в начале списка.

7. Количество застрахованных лиц в формах ОДВ-1 и СЗВ-СТАЖ должно совпадать.

Ответственность

Страхователи, уклоняющиеся от представления предусмотренных Федеральным законом № 27-ФЗ достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом № 27-ФЗ, к такому страхователю применяются финансовые санкции в размере 1000 рублей.