Расчет текущего налога на прибыль

Условный расход (доход) по налогу на прибыль (УР/УД) — это сумма налога, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка).

Условный расход (доход) рассчитывается по формулам УР = С х БП/100;

УД = С х БУ/100, где УР — условный расход;

С — ставка налога на прибыль, %;

БП— бухгалтерская прибыль отчетного периода;

УД — условный доход;

БУ — бухгалтерский убыток отчетного периода.

Сумма начисленного условного расхода за отчетный период отражается в учете следующей записью:

Дебет 99 «Прибыли и убытки», субсчет «Условный расход по налогу на прибыль»

Кредит 68 «Расчеты по налогам и сборам»

— отражена сумма условного расхода по налогу на прибыль

Сумма начисленного условного дохода за отчетный период отражается в учете записью:

Дебет 68 «Расчеты по налогам и сборам»

— отражена сумма условного дохода по налогу

Кредит 99 «Прибыли и убытки», субсчет «Условный доход по налогу на прибыль

Текущий налог на прибыль — это налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Величина текущего налога на прибыль, подлежащего уплате в бюджет, выявляется на счете 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль».

Текущий налог на прибыль (ТН) рассчитывается по следующей схеме:

ТН = НПу + ПНО — ПНА + ОНА — ОНА2 — ОНОх + 0Н02, где НПу — условный расход (доход) по налогу на прибыль;

ПНО — постоянные налоговые обязательства;

ПНА — постоянные налоговые активы;

ОНА | — отложенные налоговые активы, возникшие в текущем отчетном периоде;

ОНА2 — отложенные налоговые активы, погашенные в текущем отчетном периоде;

ОНО — отложенные налоговые обязательства, возникшие в текущем отчетном периоде;

ОНО2 — отложенные налоговые обязательства, погашенные в текущем отчетном периоде.

При этом под отложенным налоговым активом и обязательством, участвующим в формировании текущего налога на прибыль, следует понимать разницу (сальдо) возникших и погашенных в текущем отчетном периоде налоговых активов и обязательств.

Чтобы убедиться в правильности расчета текущего налога, можно выполнить альтернативный расчет следующим образом:

ТН=С/ 100 х НН,

где НП— налогооблагаемая прибыль отчетного периода,

Таким образом, сумма текущего налога на прибыль, рассчитанная по данным бухгалтерского учета, должна совпадать с той суммой, которая определена в декларации по налогу на прибыль. В бухгалтерском учете на сумму текущего налога на прибыль по операциям отчетного периода запись не производится. Для отражения налога на прибыль в бухгалтерском учете следует открыть отдельные субсчета к счету 99 — для учета условного налога на прибыль, а также постоянных налоговых обязательств. Текущий налог на прибыль не корреспондирует со счетом 99, а «собирается» на счете 68 следующими основными проводками:

Дебет 99 «Прибыли и убытки», субсчет «Условный расход по налогу на прибыль»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Текущий налог на прибыль»

— отражена сумма начисленного условного расхода по налогу на прибыль

Дебет 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Текущий налог на прибыль»

— отражена сумма начисленного постоянного налогового обязательства

Дебет 09 «Отложенный налоговый актив»

Кредит 68 «Расчеты по налогам и сборам» субсчет «Текущий налог на прибыль»

— отражена сумма начисленного отложенного налогового актива

Дебет 68 «Расчеты по налогам и сборам», субсчет «Текущий налог на прибыль»

Исправляемся через УД

![]()

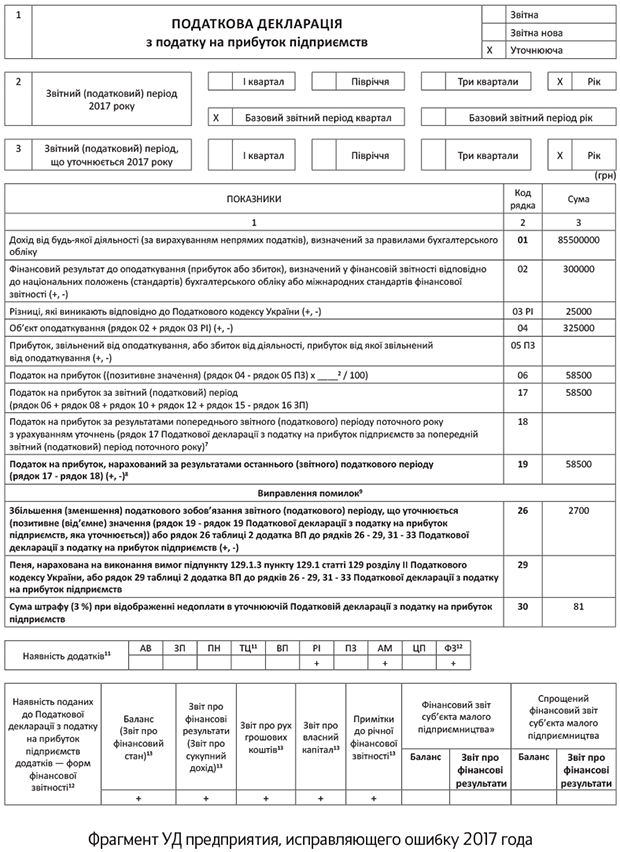

В случае если в будущих отчетных периодах (с учетом сроков давности, установленных ст. 102 НКУ) плательщик самостоятельно выявляет ошибки, которые содержит ранее поданная им налоговая декларация, он должен предоставить уточняющий расчет (п. 50.1 НКУ). Подают его по форме, действующей на дату такого предоставления. Давайте разберемся, как правильно заполнить уточняющий расчет по налогу на прибыль.

Как заполнить уточняющую декларацию?

Отдельной формы уточняющего расчета по налогу на прибыль нет. Его роль выполняет сама декларация. Для этого достаточно просто поставить отметку «Х» в поле «Уточнююча».

Далее идут поле 2 «Звітний (податковий) період» и поле 3 «Звітний (податковий) період, що уточнюється». Как поясняют налоговики (см. БЗ 102.23.02), заполнить эти поля в УД следует так:

и в поле 2, и в поле 3 УД указать уточняемый отчетный налоговый период

Базовый период ставим тот, который указан в исправляемой декларации.

Поля 4 — 9 вступительной части заполняются в обычном для декларации порядке — никаких особенностей для УД здесь нет (правила их заполнения см. в «Налоги и бухгалтерский учет», 2018, № 8, с. 10).

В строках 1— 25 основной части УД следует указать верные показатели, которые подлежат декларированию в уточняемом периоде. То есть в строках УД повторяют все правильные показатели, которые ранее уже были отражены, а в строках, где была допущена ошибка, указывают откорректированные верные данные: значение доходов, значение финрезультата до налогообложения, разницы, возникающие в соответствии с НКУ, и объект обложения налогом на прибыль.

Далее, сравнивая налоговое обязательство из УД и уточняемой декларации, определяем сумму увеличения (уменьшения) ранее задекларированных налоговых обязательств. В случае, если в результате исправления ошибки сумма налоговых обязательств изменилась, то переходим к заполнению в УД части «Виправлення помилок» (строк 26 — 34).

Если исправление показало положительное значение (в результате исправления ошибки налоговые обязательства увеличились), то, записав положительный результат в стр. 26, 27 или 31 УД, плательщик должен начислить 3 % штраф и записать его сумму в 30 или 34 УД. Если к тому же УД подается по истечении 90 календарных дней после окончания предельного срока уплаты «заниженного» налогового обязательства и вы решили самостоятельно рассчитать и пеню, то записать ее размер следует в строку 29 (33).

Будьте внимательны: исправляя занижение налога через УД, доплатить сумму недоплаты, штраф, а возможно, и пеню нужно до подачи УД.

Учтите! Если в ошибочной декларации проставляли отметку в поле «Наявнiсть рiшення» об отказе от разниц и после исправления доход не превысил 20 млн грн., то и в УД следует повторить отметку в поле «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» и записать реквизиты распорядительного документа, на основании которого принято решение. На это обращают внимание и налоговики (см. БЗ 102.23.02).

«Спутники» УД

Приложения . Что касается приложений, ответим сразу — их подавать к УД необходимо. Причем независимо от того, изменились в результате исправления ошибки ранее отраженные в приложении показатели или нет. Ведь приложения к налоговой отчетности являются ее неотъемлемой частью (абз. 3 п. 46.1 НКУ).

Поэтому, если в УД заполнена какая-либо строка, требующая заполнить приложение, то такое приложение должно быть заполнено независимо от того, коснулась ли его исправляемая ошибка. Единственное приложение, которое не может быть подано вместе с УД, — это приложение ВП (см. БЗ 102.23.02). Есть некоторые исключения и по приложению ФЗ (о них см. ниже).

Как и при обычном декларировании, подаваемые приложения отмечаем в спецполе, которое расположено сразу после основной части декларации.

Кстати, если ошибка была допущена только в приложении, а в самой декларации все правильно, плательщику все равно необходимо заново предоставить полный пакет «прибыльной» отчетности (УД со всеми необходимыми приложениями).

Приложение ФЗ. Финотчетность сейчас имеет статус неотъемлемой части — является приложением ФЗ к декларации по налогу на прибыль. Будьте внимательны: без отметки в части приложения ФЗ и расшифровки комплекта финотчетности налоговики наверняка не примут вашу уточненку.

Если исправляемая ошибка не повлияла на показатели финотчетности за исправляемый период, то, по мнению налоговиков, подавать ее заново вместе с УД не нужно (это касается и более старых периодов, когда еще не было приложения ФЗ).

И хотя фактически финотчетность с УД не подается, тем не менее, на наш взгляд, плательщик должен в подаваемом УД все равно поставить отметку «+» напротив приложения ФЗ и при этом (!) ниже обязательно расшифровать именно «старый» комплект форм финотчетности, которые подавал вместе с исправляемой декларацией. Неисправляемая финотчетность есть в базе у налоговиков как поданная ранее. Вы же в УД просто подтвердите факт о ее наличии и не нарушите порядка составления УД.

Другое дело, когда ошибка родом из финотчетности и плательщик при ее исправлении составил обновленную финансовую отчетность за уточняемый период. Так вот, исправленную финотчетность обязательно следует подать налоговикам. И уже после подачи налоговикам исправленной финотчетности — подать сам УД.

В самом УД в таблице «Наявність додатків» следует поставить отметку о предоставлении приложения ФЗ и указать сведения о поданных формах финотчетности.

Внимание! Если система не принимает фиотчетность перед подачей УД, то ничего не остается, кроме как нести ее на бумаге. Как поясняют налоговики (см. БЗ 102.23.02), исправленную финотчетность налогоплательщик может подать налоговикам по основному месту учета в бумажной форме с сопроводительным письмом.

Внимание! Аналогично налоговики советуют действовать и при исправлении деклараций за те годы, когда финотчетность еще не была обязательным приложением ФЗ к декларации.

Доппояснения. Если в том есть необходимость, плательщики вправе воспользоваться нормами п. 46.4 НКУ и вместе с УД подать доппояснения по исправлению ошибки (в произвольной форме). В таком случае плательщик отмечает этот факт в специально отведенном месте в налоговой декларации, а дополнение к декларации будет считаться ее неотъемлемой частью.

Пример. Предприятие в четвертом квартале 2017 года и в налоговой, и в финансовой отчетности ошибочно завысило сумму расходов на 15000 грн. Ошибка обнаружена 12 марта 2018 года, после предельного срока подачи декларации. Доначисленное обязательство составило 2700 грн. (15000 х 18 %). Сумма самоштрафа — 81 грн. (2700 х 3 %). Пеню не начисляем, так как уплачиваем недоплату в рамках 90 календарных дней, следующих за последним днем предельного срока уплаты заниженного налогового обязательства (п. 129.9 НКУ). Сумму доплаты и самоштраф предприятие перечислило в бюджет. В этот же день подана УД.

Преимущества и недостатки при исправлении через УД

Тем, кто решил исправиться и сомневается в способе исправления ошибки, сразу скажем: самый универсальный способ — исправиться через УД. Чем хорош этот способ и каковы его преимущества по сравнению со способом исправления в текущей декларации с приложением? Конечно же, начнем с преимуществ:

1. Исправиться через УД можно в любой момент. То есть привязываться к срокам подачи декларации за текущий период не нужно. Это дает возможность плательщику успеть «плохие» ошибки с занижением исправить до проверки, а также до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО, чтобы не попасть на пеню.

2. Через УД более безопасно увеличивать ранее задекларированное отрицательное значение (ОЗ) или декларировать новое ОЗ. В таком случае сперва с помощью УД декларируют такое увеличение/новое ОЗ. А затем подают декларацию, содержащую новое значение ОЗ в строке 3.2.4 приложения РІ. Хотя мы и считаем, что в случае исправления через приложение ВП учесть ОЗ можно сразу в той декларации, к которой такое приложение подается. Но с налоговиками тут, возможно, придется поспорить. А вот если все сделать поочередно (сначала УД — потом ОЗ в декларации) — споров удастся избежать.

3. Меньший размер самоштрафа. При таком способе исправления он составляет 3 %. Если же исправляться через приложение ВП, штраф составит 5 %.

4. Исправления по УД отражаются в учетной карточке плательщика сразу — датой подачи уточненки (п.п. 2 п. 4 разд. IV Порядка № 422). Когда это может быть выгодно? Например, когда нужно быстро убрать из карточки ошибочный налоговый долг, который стал причиной того, что имущество плательщика оказалось в налоговом залоге.

К тому же плательщик, подав декларацию с ошибкой, может успеть через УД исправить ее до предельного срока уплаты налоговых обязательств и после этого заплатить налоговые обязательства с учетом поданной УД (см. БЗ 135.04).

Несмотря на увесистый список преимуществ, есть все же и недостатки:

1. Необходимость «досрочной» (до подачи УД) уплаты суммы доначисленных в УД налоговых обязательств, штрафа (возможно, и пени). При исправлении через приложение ВП такие суммы увеличивают размер налоговых обязательств текущего периода и должны быть уплачены в соответствующий для них срок.

2. Исправляя через УД декларации за прошлые налоговые периоды, сумма к доначислению из УД не сворачивается с полученным в текущей декларации убытком. Доначисление и самоштраф придется платить. А вот если исправлять такую ошибку в текущей убыточной декларации через ВП, то «минус» по стр. 19 декларации и доначисления из ВП «свернутся».

3. Заполнение УД является более трудоемким. Вместе с УД должны быть поданы все необходимые приложения, в том числе и финотчетность (кроме случая, когда в финотчетности нет ошибки — тогда только сделаете отметку о подаче приложения ФЗ). А в некоторых случаях финотчетность придется подавать в налоговую лично — в бумажном виде. А вот к приложению ВП ни одно приложение не подают. Хотя если нужно исправить именно финотчетность (приложение ФЗ), то в таком случае лучше все-таки подавать УД.

Особенности расчета условного дохода по налогу на прибыль

Понятие условного дохода и расхода появилось вместе с введением в действие ПБУ 18/02 по учету налога на прибыль. Эти термины неразрывно связаны между собой и рассчитываются исходя из прибыли (убытка) по данным бухгалтерского учета. Условный доход и расход по налогу на прибыль связаны также с понятием текущего налога на прибыль. Как это происходит и на что обратить внимание бухгалтеру, расскажет статья.

Почему он условный?

Условный расход (доход) по налогу на прибыль представляет собой произведение прибыли по данным бухучета и налоговой ставки, величину налога, исчисленую по прибыли БУ. Формула расчета такая: Ур (Уд) = Пр (Уб)*СтН. Здесь Ур и Уд — соответственно, условный доход и расход, Пр (Уб) – прибыль или убыток, СтН – налоговая ставка.

Расчет условного расхода производится из прибыли. Об условном доходе речь идет, если получен убыток. Расход (доход) по налогу на прибыль, исчисленный по данным БУ, может корректироваться на постоянные и временные учетные разницы между бухгалтерскими и налоговыми данными. Очевидно, что он носит неокончательный, условный характер. Если таких разниц не возникает, показатели условного дохода (расхода) и текущего налога на прибыль равны.

Смысл этого показателя – обозначить разницу между бухгалтерской и налоговой прибылью в учете.

Связь налогового и бухгалтерского учета

Налог организации к уплате в бюджет (текущий налог на прибыль) ПБУ 18/02 предлагает определять по выбору либо по данным налоговой декларации, либо по данным бухгалтерского учета. Как правило, учетной политикой выбирается вариант «по данным БУ». Он позволяет использовать стандартный план счетов БУ для корректного учета показателя и связывает его с условным расходом (доходом) на прибыль.

Участвующие в расчетах разницы между данными БУ и НУ могут иметь постоянный и временный характер:

- временные – данные отражаются по БУ и НУ в разных периодах;

- постоянные – данные признаются либо в БУ либо в НУ.

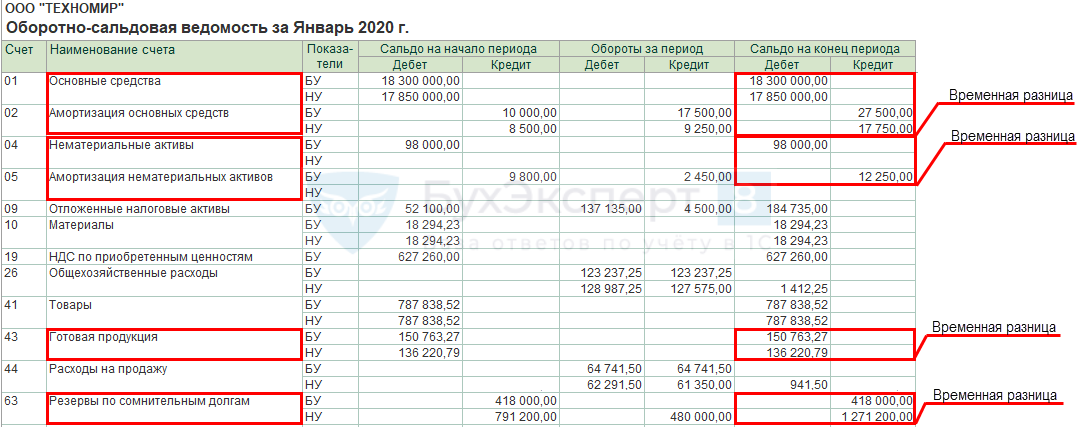

Временные разницы проявляются затем в виде отложенных налоговых активов и обязательств (ОНА и ОНО). Они образуются вычитанием по итогам года стоимости активов по балансу и стоимости активов для целей НУ; стоимости обязательств по балансу и стоимости обязательств для целей НУ. Если стоимость активов по балансу больше, возникает налогооблагаемая разница. Если стоимость активов, напротив, по балансу меньше, будет вычитаемая разница. Обязательства: их стоимость по балансу больше – вычитаемая разница; стоимость по балансу меньше – налогооблагаемая разница.

Все разницы на конец периода складываются и приводятся к одному значению. Аналогичный алгоритм применяется к разницам на начало года. Далее значения начала и конца периода сравниваются между собой. Вычитаемые разницы складываются (со знаком +), налогооблагаемые разницы складываются (со знаком -). Вычитаемая разница начала года погасится налогооблогаемой разницей конца года, и получится налогооблагаемая сумма. Обратно – налогооблагаемая разница начала года гасится вычитаемой разницей конца года.

ОНА = вычитаемая разница* СтН. ОНО = налогооблагаемая разница*СтН.

Постоянные разницы проявляются в виде постоянных налоговых доходов и расходов (ПНД и ПНР). Они исчисляются так:

- суммируется текущий налог на прибыль и отложенный налог на прибыль (текущий НП берется со знаком минус);

- от результата нужно отнять условный расход или доход по налогу на прибыль (расход берется с минусом, доход – с плюсом).

Напомним, что отложенный налог на прибыль есть сумма налога, полученная умножением временной разницы на налоговую ставку. В зависимости от результата (+ или -) имеем либо ПНР (со знаком -), либо ПНД (со знаком +).

Таким образом, связь между условным расходом (доходом) по налогу на прибыль и налогом на прибыль по данным НУ можно выразить схемой

Нб * СтН = УР (УД) + ПНР – ПНД + ОНА – ОНО, где Нб – база по налогу на прибыль согласно НУ.

Согласно ПБУ 18/02, условный расход (доход) отражается в бухучете обособленно от суммы налогооблагаемой прибыли либо убытка. Он не отражается в бухгалтерской отчетности. Для учета условных доходов и расходов используется отдельный субсчет по счету 99.

Основные проводки начисления такие:

- Дт 99 Кт 68 – условный расход, если была получена прибыль;

- Дт 68 Кт 99 – условный доход, обратная проводка при получении убытка.

Разницы и между БУ и НУ отражаются проводками:

- Дт 09(68) Кт 68(09) – зафиксирован (погашен) ОНА;

- Дт 68 (77) Кт 77(68) – зафиксировано (погашено) ОНО;

- ДЕБЕТ 99 КРЕДИТ 68 – зафиксирован ПНР;

- ДЕБЕТ 68 КРЕДИТ 99 – зафиксирован ПНД.

Внимание! В настоящее время термин «налоговый убыток» не применяется. Согласно НК РФ, налог на прибыль не может иметь отрицательное значение. Если по периоду расходы превышают доходы, налоговая база равна нулю и налог на прибыль также равен нулю (ст. 274-8 НК РФ).

Пример

В настоящее время действует общая ставка налога на прибыль 20%. Пусть прибыль по данным БУ составляет 400 тыс. руб. Условный расход, согласно формуле: 400000*20% = 80000 руб. Дт 99 Кт 68 80000 руб.

Пусть при этом в НУ не учитывается часть амортизационных расходов, учитываемых в рамках БУ — в связи с применением разных методов начисления – 15000 руб. Текущий налог на прибыль = (400000 — 15000)*20% = 385000*20% = 77000 руб. Дт 68 Кт 77 3000 руб. — зафиксировано ОНО. Проверим: 80000 — 3000 = 77000 руб.

Переход на балансовый метод ПБУ 18/02 в 1С

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

- Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

НРБУ БМЦ в 2008 году выпустил рекомендацию Р-2/2008-КпР «Временные разницы по налогу на прибыль», в которой дал методику определения временных разниц. Она состоит в сравнении стоимости активов и обязательств, отражаемых в балансе, с их налоговыми стоимостями.

Другая рекомендация Р-5/2008-КпР «Расход по налогу на прибыль» расшифровала понятие «налог на прибыль» как расход, в котором следует учитывать не только текущий налог на прибыль (ТНП), но и отложенный налог, влияющий на будущие налоговые обязательства.

По сути это и есть балансовый метод. Получается, что применять его можно было уже давно. Само ПБУ 18/02 в прошлой редакции также не содержало ограничений для его использования.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Постулаты балансового метода

Обновленная редакция ПБУ 18/02 обязательна к применению с 2020 года.

Изменения в стандарте (п. 8):

- дополнено определение временных разниц, теперь их создают:

- доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах;

- результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах;

- временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Благодаря новому определению временных разниц список постоянных разниц сильно сократился. Например, больше не являются постоянными разницы, образующиеся в результате формирования резерва по сомнительным долгам и любого другого резерва.

Они образуются только по доходам и расходам, которые формируют финансовый результат в отчетном периоде и 100% в будущем уже никогда не окажут влияния на сумму налога на прибыль. Таким образом, постоянные разницы образуются только на счетах 90, 91, 99.

Другие особенности балансового метода:

- ТНП определяется по данным декларации по налогу на прибыль (п. 21, 22 ПБУ 18/02);

- в Отчете о финансовых результатах раскрывается сумма расхода по налогу на прибыль (РНП), что позволяет учредителю (инвестору) понимать, как деятельность предприятия сегодня отразится на налоговых обязательствах в будущем (п. 24 ПБУ 18/02);

- ОНА и ОНО могут отражаться в балансе свернуто (п. 19 ПБУ 18/02);

- в аналитическом учете временные разницы учитываются раздельно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

- постоянные разницы не отражаются в бухгалтерском учете, а вычисляются математически (Рекомендация НРБУ БМЦ от 26.04.2019 N Р-102/2019-КпР).

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

Что ж, изменения довольно революционные. Все кажется запутанным и хочется спросить:

А нельзя ли остаться на затратном методе? Мы к нему уже привыкли — там все ясно и понятно.

ПБУ 18/02 в редакции Приказа N 236н не запрещает вести учет расчетов по налогу на прибыль затратным методом при условии, что все новые требования стандарта учтены. Это значит, что вряд ли ведение учета по ПБУ 18/02 по методу отсрочки будет простым и понятным. Ведь придется разработать собственную методику для этих целей.

У балансового метода учета действительно много плюсов, и применять его намного легче, чем затратный. Например, больше не нужно:

- ломать голову над вопросом «Какая разница формируется — временная или постоянная?»: если она образуется между стоимостями активов (обязательств) в БУ и НУ на балансовых счетах, то это — временная разница

- вести трудоемкий учет разниц для каждого факта хозяйственной жизни, соблюдая и проверяя правило в 1С: БУ= НУ+ПР+ВР;

- ручными проводками отражать разницы по операциям, не влияющим на финансовый результат в БУ, но способным повлиять на налогооблагаемую прибыль в будущем. Например, по операциям дооценки основных средств.

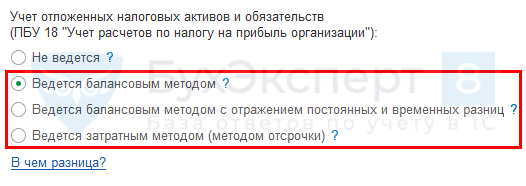

А теперь о том, как новая редакция ПБУ 18/02 реализована в 1С. Разработчики предлагают на выбор 3 варианта настроек в Главное – Учетная политика :

- на что влияет выбор той или иной настройки в Учетной политике ;

- как под балансовый метод обновился План счетов 1С;

- что нового появилось в процедуре Закрытия месяца .

Учет ведется балансовым методом

Если в Учетной политике базы 1С установлено Ведется балансовым методом , то

- Учет ПР и ВР в каждом документе не производится — в проводках отражаются суммы только по БУ и НУ.

- На конец месяца формируется ОНА или ОНО по каждому активу (обязательству), где на соответствующих балансовых счетах имеются разницы PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства».

Учет ведется балансовым методом с отражением постоянных и временных разниц

Если в учетной политике установлен переключатель Ведется балансовым методом с отражением постоянных и временных разниц , то:

- Постоянные и временные разницы учитываются привычным способом в каждом документе с отражением ПР и ВР.

- В конце месяца регламентной операцией Расчет отложенного налога по ПБУ 18 формируется условный расход (УР) или условный доход (УД) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» по счетам:

- УР — 99.02.1 «Условный расход по налогу на прибыль»;

- УД — 99.02.2 «Условный доход по налогу на прибыль».

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства»;

- ПНР (ПНД) — 99.02.3 «Постоянный налоговый расход (доход)».

БухЭксперт8 предупреждает:

Очевидно, что при применении затратного метода учета по ПБУ 18/02 с 2020 без ручных корректировок в базе не обойтись. А без них есть риск составления недостоверной бухгалтерской отчетности. Что в свою очередь грозит организации дополнительными санкциями со стороны контролеров.

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020:

- Ведется балансовым методом ;

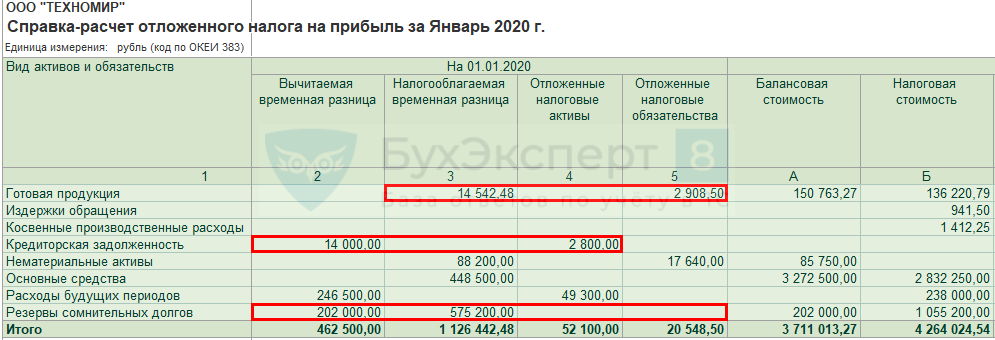

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 ( Операции – Справки-расчеты ) и сверить суммы на 01.01.2020:

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

Когда может понадобиться ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019:

- Ведется балансовым методом ;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Как автоматически провести ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике выберите:

- Ведется балансовым методом ;

БухЭксперт8 советует при проверке результатов автоматического перехода программы на балансовый метод, а также при переходе в ручном режиме, учитывать рекомендацию НРБУ БМЦ от 11.12.2019 N Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(16 оценок, среднее: 5,00 из 5)

Обсуждение (7)

Добрый день! Очень интересная публикация, хотела распечатать для работы. Скопировать полностью не получилось. Подскажите как распечатать?

Спасибо за обратную связь и внимание к нашему материалу.

Распечатать статью можно прямо из браузера, кликнуть правой кнопкой мыши и выбрать Печать.Добрый день! В рекомендациях написано, что надо выполнитт Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) только за Декабрь 2019; но это невозможно, программа выдает ошибку и пишет, что не выполнена операция по расчету отложенного налога за ноябрь и видимо так до января 2019 года

Пока ждала ответ, сама догадалась, что у Вас ошибка — из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку не с «Января», а с «Декабря» 2019, тогда все получается

Чтобы не создавать лишних записей в истории изменений Учетной политики и не порождать возможных ошибок, лучше изменить способ учета отложенного налога по ПБУ 18 на балансовый метод с Января 2019. Здесь ошибки нет.

Декабрь 2019 без проведения предыдущих месяцев можно будет провести, если перенести границу последовательности (о переносе границы напомнит программа при попытке перепроведения).

При запросе программы провести документ Расчет отложенного налога по ПБУ 18 более ранних месяцев, последовательно в каждом месяце 2019 выберите действие Пропустить для данной регламентной операции. Тогда тоже все получится.Здравствуйте. Сейчас активно пытаюсь понять изменения в ПБУ 18/02. Организация планирует использовать метод «Балансовый с отражением постоянных и временных разниц» т.к. этот метод дает дополнительный элемент контроля за вводом данных налогового учета. Из Вашего материала следует, что нам необходимо вручную переотразить показатели ПР и ВР на счетах. Первый вопрос. каким числом это должно быть сделано 01.01.2020 или 31.12.2019.

Второй вопрос, правильно ли я понял, что по счетам учета ОС и резервов необходимо все суммы, отнесенные в ПР перенести в ВР. В то же время в с 01.01.2020 при начислении амортизации, постановке на баланс ОС, отражении изменения резервов любые возникающие разницы нужно отражать как ВР.

И последний вопрос, какой проводкой необходимо отразить изменение величины временных разниц на счетах 09 и 77.Обратите, пожалуйста, внимание что в комментариях к статьям мы не отвечаем на вопросы по программам 1С!

Все вопросы по 1С задавайте в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

Ссылка справа вверхуЧто касается балансового метода с ПР и ВР, то он потребует не только переходных ручных правок, но и разработки собственной методики ведения учета, чтобы соответствовать требованиям новой редакции ПБУ 18/02. Закрепить ее надо в Учетной политике.

И соответственно поддерживать эту методику надо будет в ручном режиме — полностью автоматизирован в 1С балансовый метод без ПР и ВР. Ведь собственная методика будет у каждого своя.

Все операции надо будет проверять и при необходимости вносить ручные корректировки.

Именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. Он максимально приближен к МСФО. Поэтому желательно еще раз изучить этот вариант и мы рекомендуем именно им пользоваться, чтобы не создавать себе лишних сложностей в учете и не генерить ошибки, которых можно избежать.

ПБУ 18/02 не предназначено для проверки налогового учета по налогу на прибыль. Это чисто бухгалтерский стандарт. И вариант балансовый без ПР и ВР полностью отражает его суть, а также намного упрощает учет по сравнению с тем, как мы работали по затратному методу.

Для налогового учета в 1С есть свои инструменты — надо пользоваться ими, а ПБУ 18/02 использовать по прямому назначению.

При балансовом методе ПР у нас практически нет. Совсем другой подход к классификации разниц по сравнению с затратным методом. Надо будет это осознать и перестроиться, но с практикой все встанет на свои места.