Новые изменения по НДФЛ с июня 2023 года

Изменения по НДФЛ с 29 июня 2023 ускоряют зачисление средств налогоплательщиков в бюджет. Теперь при положительном сальдо ЕНС НДФЛ может списываться со счета до наступления общего срока уплаты, то есть ранее чем 28 числа. Эти деньги налоговики будут направлять по назначению не позднее дня, следующего за днем поступления соответствующего уведомления. Возможности отменить такой автоматический зачет налоговые агенты не имеют.

Что касается перечисления НДФЛ с июня 2023 года, изменения в сроки уплаты не вносились. Крайний срок так и остался 28 числа. То есть специально платить налог раньше (с подачей уведомления) не требуется.

Изменения по уведомлениям по НДФЛ с июня 2023 года также не предусмотрены. Крайний срок подачи уведомлений о начисленных налогах — 25 число. Значит, списывать НДФЛ с ЕНС будут не позднее 26-го (с учетом переноса срока с выходного).

Это была вторая часть поправок, которые внес в НК РФ закон от 29.05.2023 № 196-ФЗ. Первая часть вступила в силу несколько ранее. О ней — далее.

ВАЖНО! Разъяснения от «КонсультантПлюс»

Вопрос: Как правильно определить сумму ЕНП к уплате в срок, чтобы не допустить просрочек?

Ответ: Чтобы определить сумму ЕНП к конкретной дате, надо сложить все текущие платежи к этой дате и размер недоимок.

Надо убедиться, что.

Полные разъяснения смотрите в «КонсультантПлюс». Пробный доступ бесплатный.

НДФЛ с 1 июня 2023 года: изменения

Изменений по НДФЛ с 1 июня 2023 года не было. Первая часть поправок из закона № 196-ФЗ вступила в силу немногим ранее этой даты — 29.05.2023. Они изменили очередность списания ЕНП в пользу НДФЛ, отдав ему первую и вторую очереди и подвинув все остальные налоговые платежи вниз.

Правила уплаты НДФЛ меняют с июня 2023 года: в середине года!

Госдума приняла в третьем, окончательном чтении поправки в НК РФ по уплате НДФЛ. С июня 2023 года придется сдавать два уведомления по НДФЛ вместо одного, применять новые правила при заполнении платежек со статусом «2».

Законопроект с поправками в НК поступил в Госдуму 17 мая, сразу же был принят в трех чтениях и направлен в Совет Федерации. Напомним, что ранее идеи об изменении правил уплаты НДФЛ, вплоть до вывода этого налога из ЕНП, поступали из СовФеда и были поддержаны Минфином.

Законодатели вносят изменения в статьи 45 и 78 НК: об исполнении налоговой обязанности и зачете сумм налогов.

Уведомления нужно будет подавать в ИФНС 2 раза в месяц

Сейчас уведомление по НДФЛ подается в налоговую один раз в месяц, 25-го числа. По новым правилам будет два уведомления, по которым налоговики смогут оперативнее списывать деньги и пополнять региональные бюджеты.

Первое уведомление нужно будет направлять в ИФНС до 12-го числа месяца, второе, как и сейчас, 25-го числа.

Пока речь идет о том, что компании могут добровольно подавать второе уведомление (более раннее – 12 числа).

Приоритет НДФЛ в очередности списания платежей с ЕНС

НДФЛ будет списываться в ЕНС и распределять по бюджетам в первую очередь. Это касается, как самого налога, так и недоимок по НДФЛ.

Пока компания «не погасит» долги по НДФЛ, недоимку по другим налогам закрыть нельзя.

Сейчас, если совпали сроки по уплате налогов, а средств ЕНП недостаточно для погашения долга целиком, деньги со счета налоговая распределят пропорционально суммам между обязательствами одной очереди (п. 10 ст. 45 НК РФ).

После изменений статьи 45 НК РФ, сначала будут списываться обязательства по НДФЛ.

Налог, оплаченный отдельной платежкой, спишут на следующий день

Сейчас, если компания платит НДФЛ отдельными платежками, в которых указывается статус «02» , деньги поступают на ЕНС и там «лежат» до 28-го числа месяца, который с 2023 года стал днем уплаты налога.

С июня 2023 года ФНС будет распределять платежи на НДФЛ по уведомлениям и платежкам со статусом 02 на следующий день после того, как уведомление или платежка с КБК поступили в ИФНС.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Новый порядок уплаты НДФЛ и управления ЕНС с июня 2023 года

Статья освещает изменения в процедуре уплаты налога, включая Единый налог на совокупный доход (ЕНС).

Расскажем:

— Что сохранится после принятия изменений

— Какой новый порядок уплаты НДФЛ и управления ЕНС

— Как заполнить декларацию НДФЛ

— Как отразить НДФЛ в счете бухгалтерского учета

Бухгалтерия

В июне 2023 года вступают в силу поправки в Налоговом Кодексе РФ, изменяющие порядок администрирования ЕНС и устанавливающие особенности уплаты НДФЛ. Поправки затронут общую последовательность зачета ЕНП в счет исполнения совокупной налоговой обязанности. В данной статье мы рассмотрим, какая последовательность уплаты налогов была предусмотрена ранее и сравним, что изменится для работодателей с июня этого года.

Что сохранится после принятия изменений

Какие правила не изменятся после вступления в силу Федерального закона от 29.05.2023 № 196-ФЗ?

- Нововведения не меняют общеустановленный порядок и сроки уплаты НДФЛ. Для уплаты НДФЛ датой получения дохода также является фактический день выплаты. Соответственно, обязанность по удержанию и уплате налога с авансов остается за работодателями.

- Налоговые агенты, как и было установлено ранее, обязаны уплачивать суммы исчисленного и удержанного НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца в единый срок уплаты всех налогов — не позднее 28 числа текущего месяца (п. 6 ст. 226 НК РФ). НДФЛ, удержанный за период с 1 по 22 января, нужно уплачивать в бюджет не позднее 28 января, а за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

- По-прежнему НДФЛ следует перечислять в бюджет путем уплаты ЕНП на ЕНС. Перед уплатой НДФЛ необходимо предоставить уведомление в налоговую инспекцию, содержащее сумму рассчитанного налога. Согласно статье 58 Налогового кодекса РФ, уведомление должно быть направлено не позднее 25 числа текущего месяца. Налоговые органы списывают НДФЛ в соответствии с полученным уведомлением о рассчитанной сумме налога, и это должно произойти не позднее 28 числа соответствующего месяца.

Новый порядок уплаты НДФЛ и управления ЕНС

- Две платежки в месяц. Налоговым агентам (работодателям) с июня 2023 года предлагается в добровольном порядке сдавать два уведомления в месяц вместо одного. Сначала до 12-го числа сдать уведомление с промежуточными данными, а позднее, 25-го числа, уведомление с окончательной суммой налога.

- Новая очередность платежей по НДФЛ. Сначала будут распределять суммы в счет недоимок по НДФЛ, а затем – в счет текущих платежей работодателей по этому налогу. Недоимку по прочим налогам нельзя будет погасить, пока не закрыты долги по НДФЛ.

- Новый порядок для платежей со статусом 02. Сейчас резервируют платежи работодателей по уведомлениям или платежкам на НДФЛ только по сроку уплаты по НК, то есть 28 числа месяца. С июня ФНС станет распределять платежи на НДФЛ по уведомлениям и платежкам со статусом 02 на следующий день после того, как вы направили уведомление по НДФЛ или платежку-уведомление с КБК этого налога.

Как заполнить декларацию НДФЛ?

Для заполнения различных форм деклараций НДФЛ предусмотрены инструкции, составленные Федеральной Налоговой Службой.

Кто платит НДФЛ?

Все работающие россияне косвенно или напрямую платят налог со своей зарплаты — НДФЛ, налог на доходы физических лиц. Чаще всего налог платит работодатель (он выступает налоговым агентом), а работник получает сумму заработной платы с вычетом налога. К примеру, если в договоре указана сумма в 50 000, то на руки работник получает 43 500.

Как отразить НДФЛ в счете бухгалтерского учета?

Для отражения начисления и уплаты налогов отведен счет 68 «Расчеты по налогам и сборам». Для отражения операций по налогу на доходы физлиц к данному счету необходимо открыть соответствующий субсчет – «НДФЛ». При исчислении НДФЛ с доходов, выплачиваемых физическим лицам, проводки составлять не требуется. Удержание НДФЛ всегда отражается по кредиту счета 68-НДФЛ, его перечисление – по дебету этого же счета.

НДФЛ: отражение на счетах в бухгалтерском учете в разных ситуациях

Где обучиться на бухгалтера

Институт ЕВИДПО предлагает более 10 курсов по бухучету. Обучаем в кратчайшие сроки. По итогам выдаем диплом о профессиональной переподготовке:

Что нужно знать об изменениях в НДФЛ в 2023 году

В 2023 году ввели новые правила для работодателей по уплате налога на доходы физических лиц (НДФЛ). Закон уже вступил в силу: установили другие сроки для перечисления платежей, обязали удерживать НДФЛ с аванса и подавать уведомления о налогах. Федеральная налоговая служба (ФНС) также изменила формы 3-НДФЛ и 6-НДФЛ. В статье разберёмся с нововведениями.

Что изменилось в порядке и сроках уплаты

Изменения в налоговых нормах повлияли на правила уплаты НДФЛ. Рассмотрим новшества, которые появились в январе и июне 2023 года.

Сроки удержания НДФЛ

Раньше датой получения дохода считался последний день месяца, за который перечислили зарплату.

Например, работнику платят аванс 20 июня, а вторую часть зарплаты — 5 июля. Для июня датой получения дохода было 30 июня, то есть последний день месяца. Из-за этого НДФЛ не удерживали с аванса, а весь вычитали из второй части зарплаты.

После того как Федеральный закон № 263-ФЗ от 14.07.2022 вступил в силу, датой получения дохода считается число, в которое работнику перевели деньги на счёт. Поэтому налог удерживают и с зарплаты, и с аванса.

Расчётный период

Раньше НДФЛ рассчитывали за календарный месяц. Сейчас — за выплаты, которые произвели работнику с 23-го числа предыдущего месяца по 22-е число текущего.

Например, сотрудник получил 20 мая аванс, а 25 мая работнику перечислили выплату за отпуск. Аванс в таком случае относится к расчётному периоду с 23 апреля по 22 мая; отпускные — к периоду с 23 мая по 22 июня.

В конце декабря есть дополнительный период — 23-31 декабря. Это значит, что, если сотрудник получает оплату в эти дни, они и будут расчётным периодом.

Сроки выплаты

До вступления январского закона в силу работодатель перечислял налоги в разные сроки. НДФЛ с зарплаты передавали не позднее следующего дня после её выплаты. Платёж с отпускных или больничных переводили в последний день месяца, в котором были начисления.

С 2023 года НДФЛ нужно перечислить не позднее 28-го числа, налог за конец декабря — в последний рабочий день года.

В июне вступил в силу Федеральный закон № 196-ФЗ от 29.05.2023, который разрешает работодателю платить НДФЛ досрочно. Для этого нужно, чтобы на едином налоговом счёте (ЕНС) было положительное сальдо, а налоговый агент направил в ФНС досрочное уведомление. Но если компания начала платить налоги досрочно, вернуться к прежнему порядку не получится.

Уведомление

Раньше работодатель просто перечислял платежи в ФНС. Сейчас он должен каждый месяц до 25-го числа отправлять специальное уведомление с расчётом всех налогов, которые нужно выплатить. В том числе указать в нём суммы НДФЛ для сотрудников.

С июня 2023 года компаниям, которые платят НДФЛ досрочно, нужно отправлять два уведомления: одно с промежуточными итогами — до 12-го числа месяца и окончательное — до 25-го числа.

Заполнять уведомление нужно по правилам: их можно найти на сайте ФНС

Перечисление платежа из средств налогового агента

С 2023 года работодатель может уплатить налог из своих денег: для этого нужно зачислить их на ЕНС. Раньше, если НДФЛ не удержали с работника, компании нельзя было перевести собственные средства — за нарушение пришлось бы платить штраф.

Важно:изменения не касаются иностранцев, которые работают по найму. Для них свой порядок уплаты, его можно найти в статье 227.1 Налогового кодекса РФ.

Как изменилась форма отчёта

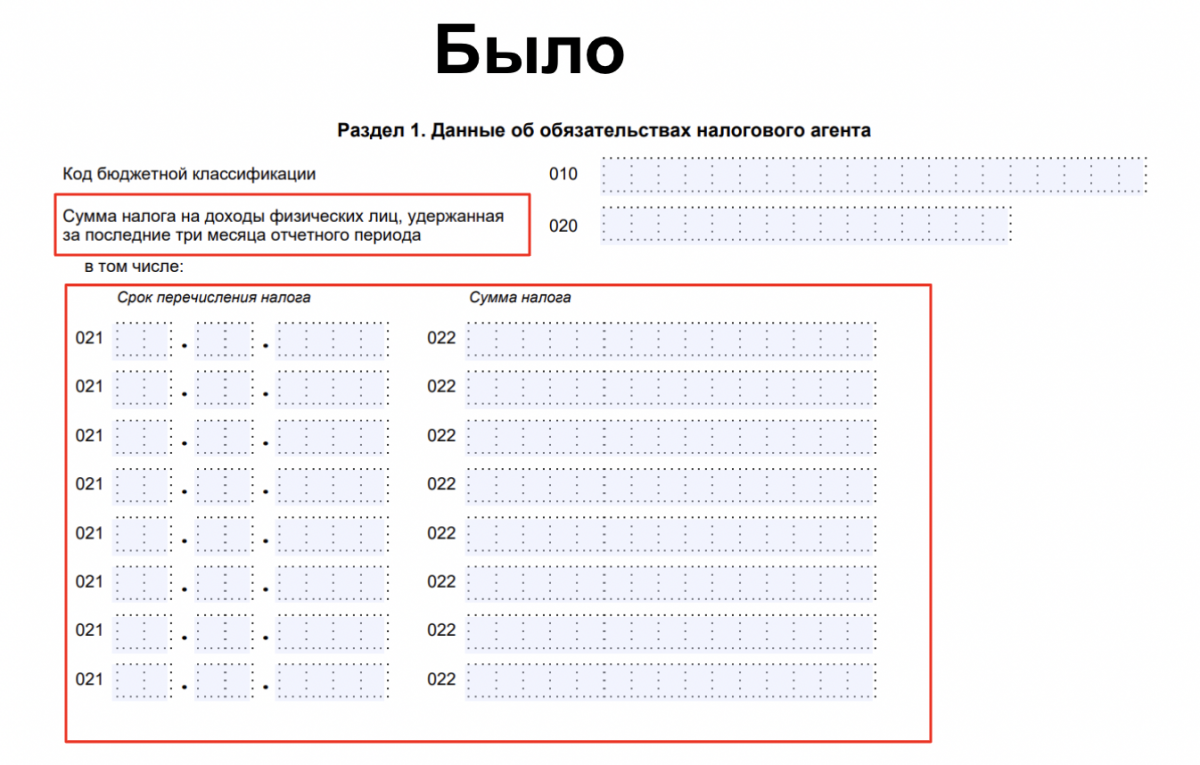

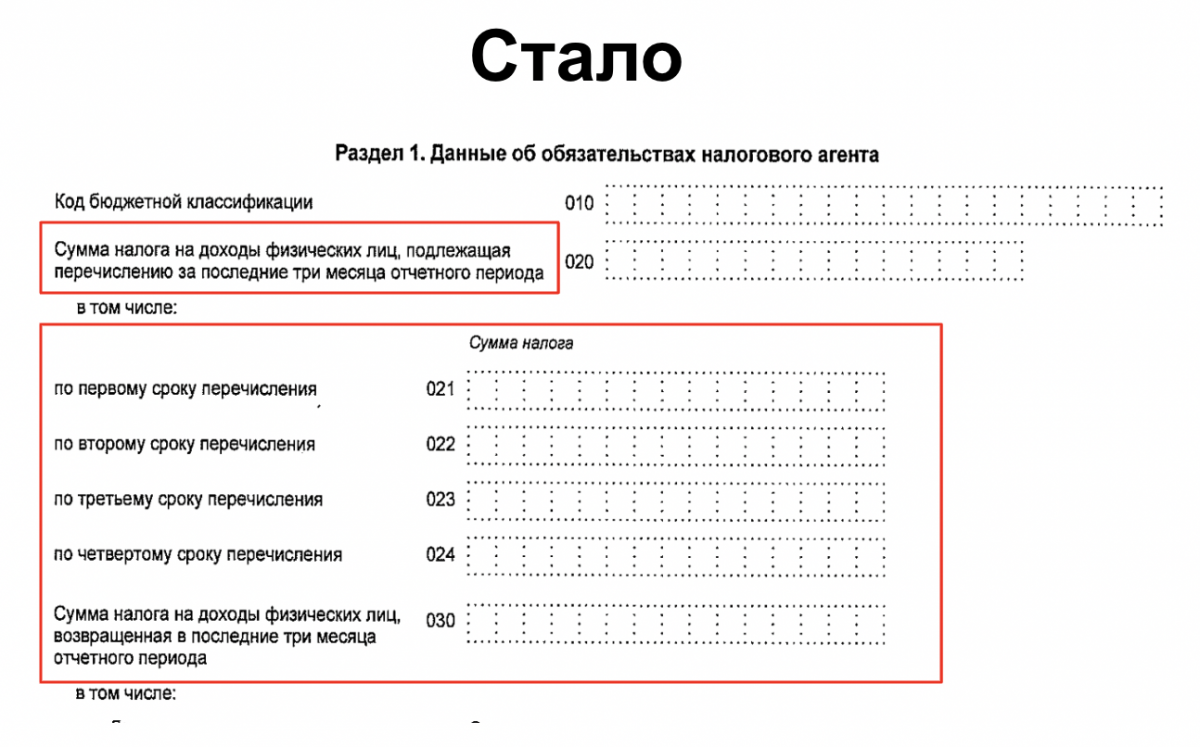

Обновился первый раздел отчёта 6-НДФЛ. Раньше в поле 020 указывали налог, который удержали по всем сотрудникам за квартал. Сейчас в строке нужно прописать НДФЛ, который перечислят в бюджет.

Также добавились новые поля: 021–024. Если речь идёт о квартале, то в эти строки нужно занести суммы, которые рассчитали и удержали за каждый из трёх сроков периода. Когда заполняете годовой отчёт, то в строке 024 укажите налог, который нужно заплатить в последний рабочий день за 23-31 декабря.

Эту форму использовали в 2022 году: в полях 021 указывали дату перечисления налога, а в 022 — сумму

Сейчас форма выглядит иначе: сроки указывать не нужно, заполняют только суммы

Федеральная налоговая служба также изменила форму 3-НДФЛ:

- Во второй раздел отчёта добавили поле 170: в нём нужно указывать сумму вычетов, которую вернули в упрощённом порядке.

- Во втором приложении появилось новое основание для освобождения от налога для строки 090: изменение связано с п. 60.2 ст. 217 Налогового кодекса РФ.

- В четвёртом приложении убрали строку 100: теперь доходы и подарки, которые получили ветераны, труженики тыла, инвалиды Великой Отечественной войны, полностью освобождены от налогов независимо от суммы выплат.

- В пятом приложении добавили строку 171: «Сумма, уплаченная за физкультурно-оздоровительные услуги». Теперь на них тоже можно оформить вычет.

Как происходит перечисление НДФЛ с 2023 года

С 2023 года перечислить деньги в ФНС можно двумя способами:

- подать уведомление и после этого отправить платёжку ЕНП;

- отправить обычную платёжку с КБК НДФЛ.

Платёжка ЕНП подойдёт, если у работодателя есть действующий единый налоговый счёт. Уведомление в таком случае покажет, какую сумму НДФЛ можно списать.

Отправить обычную платёжку можно, если с 1 января 2023 года компания ни разу не подала уведомление и деньги за НДФЛ не списывались с единого счёта.

Важно учитывать, что для разных способов перечисления средств код бюджетной классификации будет отличаться. Если вы используете платёжку ЕНП, то КБК будет единым для всех поручений: 18201061201010000510. В обычной платёжке нужно указывать код для НДФЛ: 18210102010011000110.

Коротко: что изменилось в НДФЛ:

- Обновились даты: расчётный период — с 23-го числа прошлого месяца по 22-е текущего. Платёж отправляем до 28-го числа.

- Появились уведомления: в них указывают суммы НДФЛ за всех сотрудников. Если у вас обычный порядок уплаты налогов, то отправляйте одно уведомление, при досрочном порядке — два.

- Поменялся порядок удержания: сумму налога вычитают и из аванса, и из второй части заработной платы.

- Изменились формы 3-НДФЛ и 6-НДФЛ в соответствии с новыми нормами о подоходном налоге и ЕНС.

Добавился новый способ платежа: сначала отправляете уведомление, затем платёжку ЕНС.