Спик Что такое сервис безопасных расчетов Сбербанка: плюсы и минусы — Спик

Услуги безопасных расчетов Сбербанка предоставляются непосредственно центром недвижимости ООО «Сбербанк», а не самим банком. Юридическое лицо было создано летом 2015 года и входит в группу компаний Сбербанка. Его основной задачей является создание сервисов для партнеров финансового учреждения, а также всей группы компаний.

Все эти сервисы используются в сфере ипотеки и недвижимости. Одним из них является сервис безопасных платежей Сбербанка. Он также ускоряет транзакции, сокращая время, необходимое для перевода денег. Это происходит следующим образом.

- Стороны соглашаются с условиями сделки, закрывают договор и

- сумма, указанная в договоре купли-продажи, перечисляется на специальный счет в Центре недвижимости Сбербанка.

- После регистрации договора в Росреестре деньги, поступившие на специальный счет, переводятся на банковский счет продавца, указанный в договоре.

После того как стороны договорились, они должны сообщить директору ближайшего (или удобного для посещения) филиала отделения Сбербанка о своем намерении воспользоваться услугой безопасной сверки. Только после согласования конкретики и оттенков можно приступать к переводу средств.

Банк заблокировал доступ к полученным деньгам. Доступ к деньгам предоставляется только после выполнения условий сделки или расторжения договора. В обоих случаях необходимо представить в банк доказательства, предоставленные непосредственно в отделении Сбербанка.

Для справки! Данной услугой могут воспользоваться как физические, так и юридические лица, компании или обычные граждане, не имеющие отношения к компании.

Услуга безопасных платежей Сбербанка может быть использована для распределения всего имущества или его доли. С его помощью можно осуществлять платежи за жилье как на первичном, так и на вторичном рынке.

Этой услугой можно воспользоваться и при подаче заявки на ипотеку. Однако в этом случае она может быть использована только в контексте существующей программы. Существующие программы предлагаются для приобретения недвижимости, находящейся на стадии строительства или пригодной для строительства.

Можно ли вернуть деньги, если покупатель передумал?

У покупателя есть такая возможность, но для этого он должен сообщить об этом в сервисную службу. Это не может быть сделано в одностороннем порядке. И продавец, и покупатель должны дать согласие на отмену сделки. В противном случае деньги не будут возвращены. Таким образом, ООО защищает свой интерес к объекту недвижимости.

Требования к участникам сделки

Физическое лицо, выступающее продавцом или покупателем, должно иметь российское гражданство. Юридические лица, участвующие в сделке, должны быть зарегистрированы в соответствии с требованиями российского законодательства.

Важно знать! Юридические лица могут воспользоваться сервисом при продаже недвижимости или уступке прав требования. Покупать через него они не могут.

Сам сервис предназначен для продажи и защиты прямых покупок недвижимости. Он не предназначен для поддержки цепных соглашений.

Количество участников также ограничено. Количество продавцов, получающих деньги после включения в договор купли-продажи, не может превышать двух. Все эти пункты проверяются на основании документации, представленной сторонами.

Какие документы нужно предоставить?

Для того чтобы воспользоваться их услугами, стороны должны предоставить документы, подтверждающие их личность. К ним относятся:.

- паспорта как продавца, так и покупателя; и

- Договоры купли-продажи или другие основания для продажи имущества за вознаграждение; и

- Реквизиты счета, на который будут зачислены средства — их должен предоставить продавец; и

- Сертификаты НДС — должны быть предоставлены покупателем, включая

- материальные документы, выписки из Единого государственного реестра юридических лиц, банк — банк для юридических лиц, которые могут быть одной из сторон.

Требование о предоставлении документации является обязательным для сторон. Никаких других справок или паспортов не требуется, но желательно уточнить у менеджера отделения банка, прежде чем воспользоваться необходимыми в данном случае услугами.

Преимущества сервиса от Сбербанка

От услуги выигрывают обе стороны. Например, для продавца это полезно, если

- Не нужно никуда ехать за деньгами — главное, уточнить правильные реквизиты счета, на который перечисляются деньги.

- Никаких мер безопасности предпринимать не нужно. Проверьте подлинность банкнот и сумму, указанную в договоре, и наймите компаньона, чтобы сумка с деньгами не могла быть закрыта или атакована захватчиками или другими лицами.

- Деньги со специального счета будут автоматически зачислены сразу после того, как вы подтвердите событие записи в Лос-Рестресте.

Кстати, это позволяет сэкономить много денег и профессионалам. Первый обеспечивает физическую безопасность продавца (и, при необходимости, покупателя). Вторая проверяет деньги и предотвращает возможность мошенничества, сопровождающего сделку.

Таким образом, использование услуг безопасных платежей позволяет сэкономить деньги на дополнительных услугах. В данном случае в этом нет необходимости. Эти деньги можно потратить на страхование титула собственности или на привлечение или действия адвоката в связи со сделкой.

Преимущества для покупателя

Для покупателя также есть преимущества от использования этой услуги, особенно если он не мошенник и намерен действовать добросовестно.

- Нет необходимости получать наличные или снимать деньги со счетов или банковских карт.

- Средства зачисляются немедленно; нет необходимости предпринимать какие-либо действия против TheRogues и преступников.

- Нет необходимости пересчитывать и вносить деньги в сейф или платежный порт.

Для продавца важно, чтобы покупатель обеспечил перевод денег и подтвердил этот факт. Все это решает сервис безопасных платежей. В результате деньги сохраняются для различных мер предосторожности и безопасности.

Пока транзакция не зарегистрирована, деньги находятся под защитой банка. Как только регистрационные данные получены, деньги переводятся продавцу, а покупатель информируется по электронной почте и телефону.

Что нужно учитывать обеим сторонам?

Несмотря на повышенную безопасность капитала, предназначенного для оплаты недвижимости, существуют некоторые (немаловажные) риски для участвующих сторон. Повышенная безопасность, гарантируемая услугой, распространяется на перевод средств в результате продажи и на рынок. Однако банк не несет ответственности за его юридическую чистоту и предыдущие сделки.

Это означает, что если регистрация пройдет каким-либо образом, продавец все равно получит деньги. Тогда сделка затрагивает право собственности других лиц, становится незаконной и на этом основании признается аннулированной. Деньги за это должны быть возвращены, а материальные или иные затраты банк не компенсирует.

Банк не несет ответственности за нечестность или преступное поведение сторон.

Если сотрудники создают функциональные или другие ошибки, которые привели к отмене сделки или потере денег, в таких случаях можно потребовать от банка компенсацию. Если один из сотрудников банка участвовал в мошеннической схеме, также может быть потребована компенсация. Однако в обоих случаях финансовое учреждение должно доказать, что именно оно является виновником, что не так-то просто.

В каких случаях мошенники могут использовать сервис безопасных расчетов?

Безопасная служба сверки Сбербанка может дать сбой, но сбой может произойти только из-за ошибки в сделке, связанной с намеренным занижением стоимости имущества. Это приводит к следующему.

- В сделке указана другая стоимость квартиры или дома. Значительно ниже фактической стоимости, согласованной сторонами.

- Указанные в договоре средства проходят через сервис.

Поэтому, если есть основания для расторжения сделки, покупатель получает сумму, оговоренную в договоре. Разницу между фактической стоимостью квартиры и суммой, переданной через сервис, сложно вернуть.

Другой вариант — часть суммы переводится через сервис, а остальная — через доказательства. Банк не будет возражать против этого, принимая во внимание полную сумму, указанную в договоре, и частичное погашение через безопасную службу сверки. Однако в случае отмены заказа возвращается только сумма, переведенная через банк.

Покупатель должен потребовать деньги, перечисленные продавцом, непосредственно при получении.

Например, квартира продается за 3 млн рублей, но продавец требует перевести 1,5 млн рублей через услуги Сбербанка, а остальные 1,5 млн рублей — через доказательство. Если в ходе сделки будет заявлен другой собственник, банк вернет 1,5 млн рублей. Оставшиеся 1,5 миллиона следует требовать непосредственно у продавца.

Доказательства являются важным подтверждающим документом, который принимается судами, однако с возвратом денег могут возникнуть проблемы. Например, продавец утверждает, что деньги уже потрачены.

Даже если он не мошенник, трудно наложить конфискацию, поскольку это единственное жилье для него и его семьи, даже если он использовал деньги для покупки другого жилья. Единственный вариант — через суд принудительно обменять жилье на более дешевое и использовать разницу для погашения долга перед покупателем, который был вынужден конфисковать квартиру.

Промежуточный вывод: при использовании сервиса безопасных расчетов Сбербанка, а также при продажах и распродажах «Агоры» целесообразно определять полную стоимость. Скидки должны уменьшать налоги.

Недостатки сервиса безопасных расчетов Сбербанка

Стоимость и возможные поставки не включены. Цена услуги очень разумна, а возможная поставка — это еще и плата за безопасность и комфорт расчетов. Несмотря на относительно простой процесс и заявленную скорость перевода денег (15 минут), есть некоторые оттенки серого.

Информация поступает из отзывов людей, воспользовавшихся услугой. Большинство из них положительные, обещанные им условия и полученные обязательства были полностью выполнены.

Однако некоторые клиенты жаловались, что им пришлось ждать своих денег целый месяц. Они не объяснили причин и деталей, но, возможно, проблема заключалась в отсутствии необходимых подтверждающих документов. Перевод средств — это человеческий фактор, и центры недвижимости Сбербанка не осуществляют автоматический перевод средств.

Поэтому, если администратор ничего не отметил в системе, деньги могут ждать долгое время. Это важно, если продавец или покупатель находится в другом городе и не может приехать в отделение, где был открыт специальный счет СБР.

Однако есть и другой риск — риск для покупателя и продавца, в зависимости от того, зарегистрирован договор или нет. Как уже упоминалось в начале, сервис безопасных платежей принадлежит организации, входящей в группу компаний Сбербанка, но не сразу Сбербанку. Кроме того, банк гарантирует определенную сумму клиентам, но в данном случае переводимые деньги никогда не страхуются.

И это несмотря на то, что страхование вкладов является обязательным.

Фактически Сбербанк переводит деньги агентству по страхованию вкладов, но не организации, предоставляющей эту услугу. Это означает, что переданные ему деньги в течение некоторого времени никак не защищены.

Еще один момент, на который следует обратить внимание, заключается в том, что продавец не заключает с ООО прямой договор банковского вклада. Покупатель перевел деньги в организацию, которая заявляет о гарантии расчетов с продавцом. Последний не имеет никакого отношения к этой организации.

Еще один недостаток: в условиях договора СБР невозможно прописать условия получения денег, отличные от прямого оформления. Это означает, что ни передачи и расписки (эвакуация квартир), ни переезды не «защищены» договором и не мобилизуют продавцов деньгами.

Еще один существенный недостаток, мы упомянули о нем в начале статьи. Договор нельзя расторгнуть в одностороннем порядке. Это хорошо. Если реестр откажет в регистрации, или если будет сообщено о расторжении договора между сторонами, покупатель сможет получить деньги через суд. Желательно включить это обязательство в договор купли-продажи.

Все это, конечно, законные тонкости и оттенки. Однако, если вопрос касается денег, лучше быть во всеоружии, особенно если стороны рассчитывают на безопасность. Мнения о службах безопасных расчетов расходятся.

Некоторые брокеры поощряют своих клиентов пользоваться этой услугой, но другие отговаривают, поскольку им не нравятся дополнительные банковские сборы. В любом случае, рассматривайте эту услугу как возможность подстраховаться на время отчуждения недвижимости.

Центр недвижимости от Сбербанка (ЦНС)

Для развития деятельности банка в сфере недвижимости в 2015 году был создан Центр недвижимости ООО «Сбербанк».

Основные сервисы, реализуемые ЦНН, которыми пользуются клиенты при покупке квартиры :

- Domclick — портал комплексных решений по недвижимости.

- Оценка недвижимости — актуально для ипотечных клиентов.

- Электронная регистрация сделок — удаленное взаимодействие с Росреестром.

- Сервис безопасных расчетов (СБС) — процесс безналичного расчета между продавцом и покупателем, заменяющий внебиржевой обмен наличными.

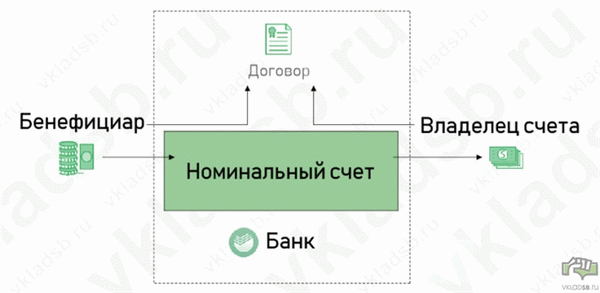

Номинальный счет ЦНС в Сбербанке

В целом, понятие «номинальные счета» введено в статьи 860.1 — 860.6 Гражданского кодекса РФ.

В общих чертах и в соответствии с правилами, изложенными в Гражданском кодексе, взаимодействие сторон можно выразить следующим образом

Номинальный счет — специальный банковский счет, на котором деньги принадлежат одному месту.

Договор — помимо основания для участия сторон, в котором прописаны условия и правила выдачи денег владельцем счета, необходимо также определить бенефициара.

Бенефициар (выгодоприобретатель) — это лицо, которому принадлежат все средства на счете, а также средства, которые поступят на счет в будущем.

Владелец счета — это лицо, которое открывает на свое имя банковский счет кандидата и с которого могут быть сняты деньги в соответствии с условиями договора.

Эта схема хорошо работает и кажется разумной и понятной в случае с детскими кандидатскими счетами Сбербанка.

Но давайте попробуем разобраться, как она применима к имущественным центрам Сбербанка.

СБР по шагам

Ниже приведен перечень основных этапов услуги безопасных расчетов при продаже квартиры с использованием счета кандидата в Сбербанке.

- Покупатель должен иметь счет в Сбербанке, на котором размещена квартира или сумма залога в случае ипотеки.

- Если у него нет счета, но есть наличные, он должен открыть сберегательный или другой удобный счет и внести наличные. На самом деле, открывать счет в Сбербанке не обязательно, но существует межбанковская комиссия за переводы на счет, зарегистрированный в ЦНС (см. ниже).

- Продавец, покупатель и CNS заключают договор безопасных расчетов со Сбербанком. Здесь будут оплачены услуги CNS в размере

Сбербанк — не играет никакой роли, кроме открытия счета и выполнения обычных банковских операций; за все отвечает CNS; CNS отвечает не за сделку, а за покупателя.

Счет ЦНС Сбербанка — это специальный счет, который передается продавцу только после открытия Центра недвижимости Сбербанка, получения денег от покупателя и регистрации в Росреестре.

Комиссии

Обе части сделки не заканчиваются — если у покупателя и продавца есть лицевые счета в Сбербанке.

Если покупатель переводит деньги из другого банка, с него взимается комиссия. Стоимость такой перевозки необходимо уточнить в этом банке.

С продавца взимается плата — если он получает деньги с номинального счета на свой лицевой счет, открытый в другом банке.

Важно: В случае, если продавец хочет получить деньги на счет, открытый не в Сбербанке, оплата за квартиру производится центром недвижимости от ООО «Сбербанк». Имейте это в виду при проверке суммы комиссии по данной сделке.

Сроки

Время оформления пакета банковской документации: 15 минут.

Время от сделки до получения денег продавцом: 7 дней.

Время ожидания от получения подтверждения из Росреестра до перевода денег на счет продавца: 1 день.

Однако это указанные сроки, а по поводу отзывов есть и другая информация.

Кто может воспользоваться услугой

Если перегородка уже куплена/продана, сделка может быть завершена.

- Квартиры в новостройках,.

- Вторичные квартиры, комнаты/доли,.

- первичная продажа автомобилей или коммерческой недвижимости.

Все эти объекты недвижимости могут быть приобретены с помощью ипотечного кредита.

Сделка не может быть создана, если

- Покупатель использует доверенное лицо.

- В договоре более двух бенефициаров.

- Объектом является участок или дом с участком.

- Стороны не являются гражданами России.

- Недвижимость была зарегистрирована до 1998 года.

Как открыть номинальный счет

Счет открывается в ЦНБ Сбербанка, а покупатель и продавец просто следуют инструкциям специалистов центра. Открытие происходит в день сделки, поэтому номер счета кандидата заранее неизвестен.

Плюсы

Наличные деньги не используются. Это означает, что устраняются все связанные с ними риски: подделка, кража и т.д. Отсутствие наличности упраздняет проблемы регистрации наличности, подсчета банкнот и составления доказательств.

Ее количество прозрачно и известно во всех местах.

Средства хранятся на номинальных счетах в самых надежных банках Российской Федерации.

Для продавца — получение денег на свой счет без дополнительных визитов в банк; только после снятия Росреестра, регистрация и получение денег продавцом гарантированы.

Для покупателя — быстрая регистрация, безналичный перевод.

Минимальное посещение банка — фактически требуется только одно посещение для подписания ДКК.

Нет необходимости регистрироваться в Росреестре и создавать собственную бюрократию.

Меньше бюрократии с СБР и меньше затрат на обработку по сравнению с незначительными кредитами.

При расторжении договора деньги возвращаются автоматически.

Договор купли-продажи

Планы договоров предоставляются ЦНС, но они могут вносить собственные изменения.

Банки стремятся внести изменения в большинство пунктов ДКП. В любом случае, контракты согласовываются с экспертами.

Документы для СБР

Со стороны покупателя: паспорт и бита.

Со стороны продавца: паспорт и банковские реквизиты лицевых счетов для перечисления суммы за недвижимость.

Ответы на частые вопросы

В чем отличие от номинального кредита?

СБИС с номинальными счетами дешевле и требует меньше документов для подписания.

Чем она отличается от банковской ячейки?

В сейфе не нужно беспокоиться о сохранности денег.

На какую сумму открыт счет для покупателя/продавца?

Если у покупателя или продавца нет лицевого счета в Сбербанке и он хотел бы его открыть, то в отделении это можно сделать совершенно бесплатно.

Сколько стоит открытие номинального счета?

На самом деле, открытие бесплатное, но осуществляется через защищенную службу сверки; стоимость услуги СБР — от 2, 000.

Если мне нужно продлить срок операции, сколько мне нужно доплатить?

Никакого дополнительного обременения не требуется.

Кто платит за сис?

При классическом подходе 2, 000 °C оплачивает покупатель квартиры. Однако этот вопрос не урегулирован. Это означает, что оплата может быть произведена продавцом или расходы могут быть разделены.

Что происходит, если сделка отменяется?

Деньги автоматически возвращаются на счет, с которого их перевел покупатель. Или, если это указано в договоре, на счет другого покупателя.

Проведение сделки покупки/продажи квартиры в Сбербанке

Рассмотрим виды сделок, которые можно проводить в Сбербанке:

1) Ипотечные сделки (если у Покупателя одобрена ипотека в Сбербанке)

2) Сделки с наличными деньгами (в данном случае возможно проведение сделки если речь идет об одном объекте недвижимости, т.к. альтернативные сделки с наличными деньгами Сбербанк пока не проводит)

В данной статье рассмотрим варианты проведения сделок во втором случае, когда есть Покупатель с «мешком» денег и Продавец. В первую очередь, всегда возникает вопрос каким образом будут происходить взаиморасчеты между участниками сделки. В данном случае Сбербанк предлагает три варианта взаиморасчетов:

1. Расчеты через депозитарную ячейку банка (наличная форма расчетов)

2. Безопасная система взаиморасчетов от ЦНС (Центр недвижимости от Сбербанка) (безналичная форма расчетов)

3. Аккредитив (безналичная форма расчетов)

Расчеты через банковскую ячейку – механизм отработанный и всем понятный. Покупатель закладывает денежную сумму за покупаемую квартиру в арендуемую в банке ячейку под условия доступа, при которых Продавец сможет забрать деньги только после регистрации перехода права на продаваемую им квартиру (при этом между Продавцом и Покупателем подписывается договор аренды банковской ячейки). Более того нужно иметь ввиду, что в условия доступа можно теперь включить не только зарегистрированный Договор купли-продажи квартиры и выписку ЕГРН, а также прописать любые другие условия доступа, например, Выписку из домовой книги, где будет указано, что бывший собственник снялся с регистрационного учета по адресу продаваемой квартиры (раньше в сбербанке такой возможности не было, сейчас сотрудники банка оформляют такие условия, подписывая дополнительное соглашение к Договору аренды банковской ячейки).

— после получения документов с регистрации можно в этот же день достать деньги из ячейки, не ждать «раскрытия» и перевода как в случае с ЦНС или Аккредитивом.

— если сделка проходит с «заниженной» стоимостью квартиры по договору купли-продажи, то взаиморасчеты через банковскую ячейку более предпочтительны.

— по договору аренды банковской ячейки нельзя заложить денежные средства на «третье» лицо, т.е. на человека не являющегося собственником квартиры. В этом случае нужно будет подготовить нотариальную доверенность, на данные полномочия.

— стоимость аренды банковской ячейки составляет 4 000 рублей

— проверка и пересчет денежных средств составляет 0,3% от суммы. Можно конечно разместить денежные средства в отделении Сбербанка, где будет проходить сделка, за 3 дня и заказать данную сумму к выдаче на день сделки, но на практике возникают некоторые сложности с выдачей, под разными предлогами, а-ля «проверка происхождения денег» и т.д., могут и перенести выдачу на другой день, на мой взгляд, лучше не рисковать.

Для развития деятельности банка в сфере недвижимости в 2015 году был создан ООО «Центр недвижимости от Сбербанка». Данный сервис был разработан в качестве аналога взаиморасчетов через банковскую ячейку, только в безналичной форме. В данном случае Покупатель размещает денежные средства на Номинальный счет, после регистрации перехода права собственности деньги поступают на счет Продавца. Нельзя совершить такую сделку, если:

Покупатель использует доверенность.

По договору более двух получателей денежных средств.

Объектом является земельный участок или дом с землей.

Участники не граждане России.

Недвижимость оформлена в собственность до 1998 года.

-после регистрации перехода права не обязательно самому приезжать в банк для раскрытия Номинального счета, т.к. Сбербанк самостоятельно отправляет запрос в Росреестр, и ожидает подтверждения о регистрации объекта недвижимости на нового собственника. Но если время поджимает, то зарегистрированные документы можно подвести в банк самому или поручить это действие любому лицу, доверенность для этого не потребуется.

— Стоимость услуг ЦНС составляет 2000 рублей. В эту сумму включено открытие номинального счета в Сбербанке, контроль смены собственника в Росреестре, прием и передача денег на счет Продавца.

— Продавец может указать счет для перечисления денежных средств любого другого банка, не только Сбербанка, при этом комиссия за перевод не взымается.

-Продавец экономит на проверке и пересчете денежных средств

— В условия доступа для раскрытия Номинального счета нельзя прописать «Дополнительные условия». Только Договор купли-продажи квартиры с отметкой Росреестра о зарегистрированном переходе права на Покупателя.

— После раскрытия Номинального счета, по регламенту Сбербанка денежные средства должны поступить на счет Продавца от 1 до 5 рабочих дней. Как правило, этот процесс проходит быстро 1-2 дня, но случаи задержек имеют место быть.

— Вызывает настороженность то, что владельцем номинального счета является некое ООО ЦНС, хоть и входящее в группу компаний Сбербанка

Аккредитив Сбербанка – проведение безналичных взаиморасчетов между участниками сделки. Эта схема взаиморасчетов аналогична безопасной системе взаиморасчетов через ЦНС. В день сделки открывается сберегательный банковский счет, на который размещаются денежные средства Покупателя, после регистрации перехода права собственности деньги поступают на счет Продавца. Но есть ряд важных отличий:

— по аналогии с ячейками, аккредитивную сделку можно проводить со всеми видами объектов недвижимости, нет ограничений, как в случае с системой безопасных взаиморасчетов ЦНС

— В договоре об открытии аккредитива можно прописать любые дополнительные условия доступа, не только ДКП

— у Продавца для перевода денежных средств должен быть открыт счет только в Сбербанке

— Для раскрытия аккредитива потребуется личное присутствие Продавца в банке с документами, подтверждающими условия доступа (либо вариант нотариальной доверенности).

— многие пишут, что процесс оформления аккредитива занимает большое количество времени по сравнению с ЦНС, на практике это не так, на мой взгляд, одинаково, все зависит от конкретного отделения Сбербанка и работающих в нем сотрудников, в общем тот самый «человеческий фактор».

— стоимость открытия аккредитива, также как и ЦНС составляет 2000 рублей, если речь идет о физических лицах.

Даная статья является ознакомительной и основывается на моем личном опыте, в ней не отражены многие нюансы о проведении сделок с юридическими лицами, нерезидентами, о переводе денежных средств из одного банка в другой для подготовки к сделке и т.д. Но, в целом, я надеюсь она поможет разобраться простым обывателям как действовать в том или ином случае.

Шатаю ипотечную систему ДомКлик

Проклятие любого научного мышления в том, что его носитель оценивает обычную сделку не с точки зрения делового риска, который она несёт, а гораздо шире, обсуждая любые сложности, даже маловероятные. На это уходит гораздо больше времени и сил, а польза обычно невелика. Однако есть ситуации, когда научное мышление спасает от ошибок, своего рода приятное излишество. И, конечно, без него нельзя обойтись в законотворчестве, когда любую конструкцию приходится расшатывать со всех сторон. Но ближе к делу.

Я всё о той же продаже доставшейся мне по наследству квартиры. Рынок недвижимости сейчас не тот, каким был в 90-е или даже в нулевые. Мало у кого есть свободные деньги, поэтому берутся банковские кредиты вкупе с ипотекой. Сбер даже создал свой специализированный продукт — ДомКлик, и многие идут туда. Обратился туда и мой покупатель, и предложил заплатить мне покупную цену за счёт ипотечного кредита посредством аккредитива, безотзывного. Безумных скачков валютного курса я не ожидаю, льготу по налогу имею, почему бы нет.

И предлагаю заключить договор с оплатой в течение 5 дней после регистрации перехода права, с аккредитива, рассчитывая на п. 5 ст. 488 ГК. Мол де, пока не получу деньги, квартира будет у меня в ипотеке в обеспечение уплаты покупной цены, вполне разумные ожидания. Но не тут-то было. Обязательным условием предоставления кредита Сбером является отказ продавца от этой законной ипотеки с тем, чтобы объект перешёл к покупателю без обременения и потом попал в залог банку. Беглый поиск других банков, которые бы учитывали интересы продавца недвижимости, ни к чему не привёл. Отказа Продавца от законной ипотеки требуют все.

Я понимаю покупателей: многим из них негде взять деньги, кроме как в кредит у банка. Поэтому они соглашаются на любые условия. В защиту их прав работают правила ст. 428 ГК о договоре присоединения. Если банк слишком перегнёт палку в свою сторону, суд это поправит. Может быть, эти же правила защитят и мои права, поскольку меня вынудили согласиться на отказ от законной ипотеки в свою пользу. Но не тут-то было. Я же не сторона договора присоединения: мой контрагент — такой же гражданин. Его тоже банк принуждает к принятию соответствующего условия, но в отличие от него, я как продавец не могу ссылаться на правила о договорах присоединения.

И тут учёный мозг видит дефект нашего ГК: договор присоединения часто имеет отражённое действие на права третьих лиц, которые вынуждены соглашаться с условиями договора, навязанного их контрагенту, просто потому, что рыночные условия заставляют его заключить. Однако никаких мер защиты у третьих лиц на этот случай нет, хотя ясно, что Сбер здесь доминирует. Единственная альтернатива для третьих лиц — отказаться от продажи при помощи системы ДомКлик и искать покупателя со свободными деньгами, который в последние годы вымирает как класс. А продать квартиру хочется. В ней никто не живёт и приходится бессмысленно тратить деньги на коммуналку.

Раз нельзя сохранить законную ипотеку, нужно искать другие способы избавиться от риска, который содержит договор купли-продажи. Иначе право собственности на квартиру перейдёт, а денег ещё не будет. Таких способов я нашёл несколько. Во-первых, значительная неустойка за просрочку оплаты (неоплату). Но она имеет смысл, если у покупателя есть деньги, потому что обратить взыскание на квартиру не удастся. Она в ипотеке у банка, который имеет право «первой руки». Да и вообще квартира может оказаться единственным жилым помещением покупателя, и в обращении взыскания на неё откажут.

Во-вторых, переход права собственности на квартиру в момент оплаты. Этот вариант вряд ли устроит банк, которые желает, чтобы обременение в виде ипотеки возникло сразу же при регистрации перехода права. К тому же после отказа от регистрации сделок с жилыми помещениями невозможно развести моменты перехода права на недвижимость и регистрации. Они происходят одновременно. Поэтому лишено практического смысла соглашение о том, что право собственности на квартиру переходит в момент оплаты, который наступает после регистрации. Для этого просто нет легальных механизмов.

В-третьих, возможный «поворот» права собственности при неоплате недвижимости в течение определённого срока. Да, договор придётся расторгать через суд, на это уйдёт время. И даже если право собственности удастся вернуть, то квартира всё равно будет обременена ипотекой банка. Да и вообще проблема «поворота» права собственности применительно к недвижимости весьма туманна: он плохо стыкуется с регистрацией и в правилах ГК о купле-продаже весьма неотчётливо прописана. Впрочем, это тема отдельного разговора.

Эти три способа существуют в отношениях между продавцом и покупателем, и ни один из них не подходит. Может быть, попробовать влезть в отношения между покупателем и банком, например, войти в договор как третье лицо — получатель денег. ДомКлик исключает подобный вариант, прямо указывая на то, что банк не вмешивается в отношения клиентов, которые разрешают возникшие претензии самостоятельно. Вроде если аккредитив безотзывный, покупатель самостоятельно, без согласия продавца, изменить условия или отказаться от аккредитива не может, «если банком не установлено иное», о чём сказано в банковских условиях аккредитива вопреки п. 1 ст. 869 ГК.

Что «иное» — не сказано. Не исключено, что с согласия банка покупателю можно не спрашивать продавца, и вместо аккредитива получить кредит наличными, потратив их на иные цели, либо просто заменить получателя. А квартира уже будет обременена ипотекой банка. Судись потом с покупателем, а банк подлежит привлечению в процесс, если есть его вина (так сказано в пресловутых условиях аккредитива). Про ответственность в тех же банковских условиях — ни слова, хотя изменяя условия аккредитива или отказавшись от него, банк и покупатель поступают недобросовестно, и по ГК должны нести ответственность.

Однако продавец, если он не получил цену за квартиру, будет вынужден сначала судиться с покупателем, а не с банком. Да, банк несёт ответственность, но, скорее всего, раздельную с покупателем (в ст. 872 ГК сказано про солидарную ответственность лишь банков). Банк с продавцом напрямую в договорных отношениях не состоит. Максимум, который здесь возможен, — договор в пользу третьего лица. А у покупателя перед продавцом — ответственность чисто договорная. И можно ли банк и покупателя (не предпринимателя) при таких обстоятельствах считать совместно причинившими вред — вопрос непростой. А если ответственность раздельная, то сначала придётся судиться с покупателем, чтобы определить объём ответственности банка. Это долго и неудобно.

Конечно, огромный Сбербанк не будет идти на поводу у маленького клиента и менять условия расчётов через аккредитив, поэтому продавцу можно быть относительно спокойным. А если банк будет поменьше, а покупатель — побольше!? Одним словом, в системе ДомКлик баланс интересов продавца недвижимости и банка явно смещён в пользу последнего, что, впрочем, неудивительно, и ГК не даёт разумных вариантов к тому, чтобы этот баланс восстановить. Большинство продавцов об этом даже не задумывается, но учёные-то должны. Вижу здесь простой механизм — распространить правила ГК о договорах присоединения на третьих лиц — контрагентов слабой стороны, которые лишены сейчас такой возможности.

Юридическая социальная сеть

136.6к

136.6к

136.6к

Расчеты за недвижимость – как провести безопасно?

При покупке недвижимость едва ли не самый важный вопрос, который встает перед продавцом и перед покупателем: как провести расчеты так, чтобы не остаться и без денег, и без недвижимости? Расчеты наличными денежными средствами на сделке в МФЦ уходят все дальше в прошлое, потому как такой способ расчетов не гарантирует защиту интересов сторон сделки. При совершении сделки купли-продажи все чаще используются безопасные способы расчетов.

Все безопасные способы расчетов сводятся к тому, что третье лицо, как правило, банк либо нотариус, выступает гарантом расчетов между продавцом и покупателем. Банк либо нотариус принимает от покупателя денежные средства, предназначенные для расчетов за приобретаемый объект недвижимости, обеспечивает их сохранность в течение определенного времени и, в случае регистрации права собственности покупателя на объект недвижимости, перечисляет деньги продавцу либо возвращает деньги покупателю, если регистрация права собственности не состоится.

Самыми распространенными способами расчетов являются счет эскроу, аккредитив, депозит нотариуса, номинальный счет «ДомКлик» от Сбербанк и банковская ячейка.

Эскроу-счет

Эскроу-счет – один из самых понятных и доступных способов расчетов. Стоить отметить, что особо активно эти счета используют банки на территории Республики Крым.

При расчетах через счет эскроу банк, продавец и покупатель заключают трехстороннее соглашение. По этому соглашению банк открывает специальный счет эскроу для учета и блокирования денежных средств, поступающих от покупателя в целях их передачи продавцу в качестве оплаты недвижимости. Покупатель, являющийся депонентом, вносит денежные средства в пользу продавца (бенифициара). Покупатель может внести деньги на эскроу счет либо наличными денежными средствами, либо перечислить их в безналичном порядке со своего личного счета.

Банк перечисляет денежные средств продавцу только при условии государственной регистрации права собственности покупателя на указанный в соглашении объект недвижимости и при предоставлении в банк выписки из ЕГРН, в которой собственником объекта указан покупатель. Если в течение срока действия счета эскроу регистрация права собственности не состоится и в банк не предоставлена выписка из ЕГРН, в которой собственником указан покупатель, то банк вернет денежные средства покупателю.

В чем преимущества счета эскроу:

- денежные средства, размещенные на счете эскроу, являются целевыми и предназначены только для одной конкретной цели – расчет по договору купли-продажи конкретного объекта недвижимости;

- банк не вправе направить эти деньги ни на какие иные цели, кроме как расчет по договору купли-продажи недвижимости;

- ни продавец, ни покупатель не вправе использовать деньги на счете эскроу на другие цель;

- на счет эскроу нельзя зачислить никакие другие денежные средства;

- на денежные средства, размещенные на счете эскроу, не может быть наложен арест судом или приставом;

- денежные средства на счет эскроу застрахованы до 10 млн руб. и при банкротстве банка будет выплачена компенсация той или иной стороне, в зависимости от того, произошла или нет регистрация права собственности покупателя.

Аккредитив

Расчет с использованием аккредитива похож на расчет с использованием счета эскроу.

Как и при расчетах через счет эскроу, при расчетах с использованием аккредитива, покупатель вносит денежные средства на специальный аккредитивный счет в пользу продавца, которые после регистрации права собственности банк перечисляет продавцу.

При аккредитиве банк, в отличие от эскроу-счета, не является стороной сделки, не контролирует ее исполнение и не несет ответственность за исполнение сделки, т.е. выполняет техническую функцию посредника по передаче денег от покупателя продавцу.

Важно: денежные средства на аккредитиве не застрахованы и не защищены от ареста приставами! С этой точки зрения эскроу счет более безопасен.

Безопасные расчеты от Сбера

Часто используется в практике расчет через номинальный счет «ДомКлик» от Сбера. В этом случае денежные средства покупатель помещает на номинальном счете, открытом в «ДомКлик», где они хранятся до момента регистрации.

Процедура расчетов данным способом максимально автоматизирована. Сбер в автоматическом режиме получает от Росреестра информацию о регистрации права собственности покупателя и также автоматически без каких-либо дополнительных действий от продавца или покупателя перечисляет денежные средства продавцу.

Плюс этого способа – минимизация временных затрат, в банк сторонам нужно явиться только один раз для оформления номинального счета. Минус заключается в том, что номинальный счет, на котором размещаются деньги, открывается не в самом Сбере, а в его дочернем предприятии «ДомКлик», которое банком не является. Соответственно, гарантии и обязательства для сторон, которые дают банки, в этом случае не действуют, а средства на счете не застрахованы.

Депозит нотариуса

При нотариальных сделках с недвижимостью часто используется депозит нотариуса. Процедура расчетов происходит следующим образом. Продавец и покупатель подписывают у нотариуса договор купли-продажи, в котором указаны реквизиты депозитного счета нотариуса. После чего покупатель вносит денежные средства на депозитный счет либо наличными денежными средствами, либо переводом со своего счета. Выдача денежных средств продавцу с депозита осуществляется на основании распоряжения нотариуса банку после государственной регистрации права собственности покупателя на приобретаемый покупателем объект недвижимости.

В целом, этот способ более безопасен, т.к. нотариус несет полную имущественную ответственность за свои действия, а денежные средств защищены от банкротства банка. Расчет через депозит легок и дает больше свободы действий для продавца и покупателя. Так, им не нужно совместно являться в банк, оформлять документы, проходить банковские процедуры и формальности.

После подписания договора купли-продажи покупатель свободен в удобное ему время и удобным способом внести деньги на депозит, так же как и продавец свободен в любое время после регистрации получить причитающиеся ему денежные средства без присутствия покупателя.

Банковская ячейка

Единственный безопасный способ расчетов при использовании наличных денежных средств – это индивидуальный банковский сейф, или ячейка. Суть заключается в том, что продавец и покупатель заключают с банком трехсторонний договор аренды ячейки, по которому банк предоставляет в аренду ячейку и обязуется контролировать доступ сторон в хранилище для помещения или изъятия денег.

Как правило, все банки в таких договорах указывают три периода и условия для доступа в хранилище.

1) Совместный доступ продавца и покупателя в хранилище в день заключения договора аренды ячейки для помещения покупателем денег в ячейку. Как правило, в хранилище всегда присутствует счетная машина для пересчета денег и проверки их на подлинность. Для продавца важно пересчитать деньги, чтобы убедиться в их подлинности и наличии суммы, соответствующей стоимости имущества.

2) Банк предоставляет доступ только продавцу для получения денег при условии предоставления выписки из ЕГРН, в которой собственником объекта недвижимости указан покупатель. В договоре аренды сейфа обязательно указываются данные объекта (наименование, адрес, кадастровая стоимость), в отношении которого должна быть предоставлена выписка ЕГРН.

3) Доступ только для покупателя для изъятия денежных средств в случае, если продавец в определенный для него период времени не явился и не забрал денежные средства из ячейки, т.е. в случае, если регистрация права собственности покупателя не состоялась.

В целом, в этой публикации рассмотрены основные особенности распространенных способов безопасных расчетов. Выбор конкретного способа остается за вами с учетом индивидуальных особенностей вашей сделки.