1. Понятие бюджета с экономической точки зрения и с точки зрения его материального содержания. Бюджет и казна.

Теория бюджета начала разрабатываться в Англии и Франции с последующим развитием в иных цивилизованных странах. «Исходным пунктом было то положение, что налог подлежит одобрению со стороны представителей налогоплательщиков. После того как это положение было усвоено — а это далось с немалым трудом, — представители налогоплательщиков стали доказывать, что право вотирования налогов включает право наблюдения за расходованием собранных средств и обсуждением мотивов, вызывающих необходимость данного налога, т. е., следовательно, и данных расходов. Затем они добились признания за ними права обсуждения всех доходов и расходов без исключения. И наконец, они завоевали себе право регулярно вотировать доходы и расходы государства». Только с этого дня бюджет начал свое существование.

«Эпоха феодализма не знала единого финансового документа, объединяв- шего расходы и доходы. Расходы данного периода были как временными, так и постоянными. Расходы и закрепленные за ними доходы оформлялись в отдельные самостоятельные сметы, общее количество которых достигало многих десятков. Глава государства полновластно и бесконтрольно распоряжался всеми государственными средствами. Финансы государства не были отделены от финансов главы государства. Господствовало расточительство, что приводило к полному расстройству финансов феодальных государств, разорению народа. На содержание французского короля Генриха IV (1594–1610) ежегодно расходовалось около половины всех собираемых в стране государ- ственных доходов.

Впоследствии нарождающаяся буржуазия выступала против неограниченных финансовых прав монархов. Она требовала установления контроля за государственными расходами. Борьба буржуазии в области финансов послужила исходной предпосылкой возникновения и развития бюджета, бюджетного права буржуазии, представляющего совокупность норм и правил, относящимся к различным стадиям бюджетного процесса»2.

Бюджет как общегосударственный финансовый план появляется в Англии не ранее XVII в., а во Франции накануне революции3. В конце XVIII — начале XIX в. практически все государства Европы имели свои бюджеты, в которых были предусмотрены доходы и расходы казны на текущий год.

Бюджет (от англ. budget) — старинное нормандское слово (bougette, может быть, от латинского bulga) и значит «кожаный мешок». В таком мешке (или портфеле) в старину в английском парламенте вносились акты, касающиеся государственной росписи.

Из учебника Грачёвой:

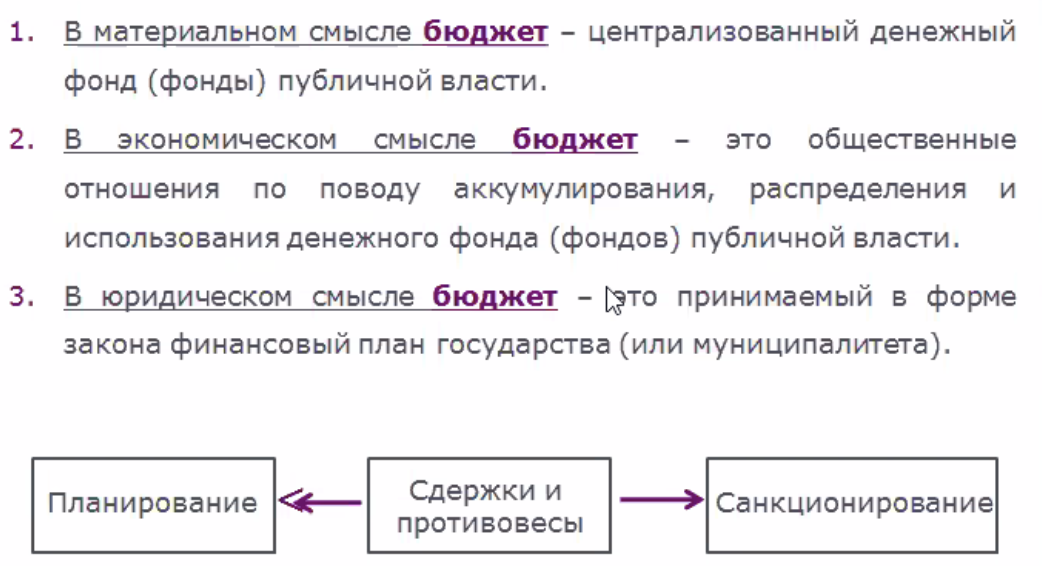

В материальном аспекте бюджет представляет собой централизованный денежный фонд государственного и административно-территориального образования для осуществления задач и функций соответствующих органов государственной власти или местного самоуправления.

Материальное состояние бюджета подвижно, поскольку меняется доходная и расходная часть бюджета, постоянно осуществляется процесс движения финансовых потоков. Именно из метариального состояния бюджета исходят, когда в официальных документах на практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счёт бюджета, об отнесении определённых расходов бюджета.

В экономическом аспекте бюджет – это совокупность экономических (денежных) отношений, которые возникают в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общезначимых задач государства и муниципальных образований и выполнения функций соответствующих органов государственной власти или местного самоуправления.

Сущность бюджета, как экономической категории, реализуется через распределительную, контрольную и стимулирующую функции.

(Если вдруг он попросит раскрыть эти функции)

Распределительная функция – с помощью её происходит аккумуляция денежных ресурсов в государстве и их распределение в соответствии с общегосударственными потребностями. Причем именно посредством бюджета осуществляется многоуровневое (федеральный бюджет, бюджеты субъектов РФ, местные бюджеты) перераспределение денежных средств.

Посредством контрольной функции осуществляется контроль за движением средств, их перераспределение, эффективность их использования. Контрольная функция воплощает в себя то, что бюджет объективно, через формирование и использование фонда денежных средств государства отображает все экономические и социальные процессы, которые постепенно протекают в структурных звеньях экономики.

Стимулирующая функция — бюджет может сигнализировать о том, каким образом поступают финансовые ресурсы в распоряжение государства, соответствует ли размер централизованных средств государства объёму потребностей. Бюджет можно рассматривать как источник информации социально-экономического развития государства. То, что будет заложено на «входе» (доходы бюджета), то мы и получим на «выходе» (расходы бюджета) т.е. соответствующие доходы и расходы. Поэтому если не в полном объёме аккумулируются доходы в бюджете, то в качестве сигналов обратной связи отрицательный результат – недостаточное финансирование расходов.

Бюджет и казна. (важное выделено жирным)

Следует отметить, что А.Н. Козырин подчёркивает темную связь понятия «бюджет» в материальном смысле с правовым понятием «казна». «При этом если бюджет – категория финансового права, то казна является гражданско-правовой категорией».

В законодательстве содержится юридическая характеристика бюджета и с позиций права собственности. Согласно ГК РФ (статья 214) средства государственного бюджета наряду с другим имуществом, не закреплённым предприятиями и учреждениями, входят в состав государственной казны РФ. Средства местного бюджета являются составной частью и муниципальной казны (статья 215). Такая характеристика важна тем, что определяет собственника бюджетных средств: ими выступают не те или иные органы гос власти или местного самоуправления, а сами названные гос или муниципальные образования (РФ, субъекты РФ, районные округа и другие муниципальные образования). Это подчёркивает публичную значимость бюджетов, их нацеленность на интересы общества.

С точки зрения гражданского законодательства бюджет представляет собой часть казны соответствующего публично-правового образования. Такое положение прямо закреплено в статье 214 ГК РФ, согласно которой средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа.

Все расходы и доходы бюджета закреплены за конкретными администраторами и ограничены определенным назначением, в силу чего нельзя говорить о бюджете как о нераспределенном имуществе. Объем казны не является определенным, так как включает в себя бесхозяйное имущество, иное имущество, не принадлежащее никому, в частности, а также богатства недр, континентального шельфа и т.д. Бюджет детальнейшим образом подсчитан, и любая его корректировка влечет дисбаланс расходов и доходов.

Итак, казна, в отличие от бюджета, представляет собой, во-первых, нераспределенное имущество, во-вторых, имеет неопределенный объем.

Для освещения проблемы определения казны и соотношения ее с понятием бюджета представляет интерес рассмотренное Верховным Судом Российской Федерации дело N ГКПИ08-1879 по заявлению администрации муниципального образования Ленинский район о признании недействующими абзацев первого и третьего пункта 1 и пункта 10 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10.02.2006 г. N 25н (далее — Инструкция). Согласно спорным пунктам Инструкции на муниципальное образование возлагается обязанность по учету на балансе имущества казны муниципального образования, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. Такие объекты относятся к основным средствам, и в результате у муниципального образования возникала налогооблагаемая база по налогу на прибыль, который должен был выплачиваться за счет собственных средств муниципального образования, чем, по мнению заявителя, нарушались его права.

Верховный Суд Российской Федерации для объективного рассмотрения дела был вынужден выяснить, что представляет собой казна. Суд в данном случае принял позицию Минфина России, которая заключалась в том, что в состав казны входят как нефинансовые, так и финансовые активы (денежные средств, денежные фонды, активы, отраженные в государственном долге, депозиты, ценные бумаги и иные формы участия в капитале). Можно также частью казны назвать средства Государственного фонда драгоценных металлов и драгоценных камней, некоторые имущественные и неимущественные права (разного рода обязательства, роялти, авторские, патентные права и др.), государственный резерв, уставной капитал и иное имущество Банка России включая золотовалютные резервы. Все перечисленные активы отражаются на балансе уполномоченных собственником (публично-правовым образованием) государственных органов и юридических лиц, что вытекает из статьи 264.1 БК РФ. Отсутствие учета имущества казны привело бы к искажению бюджетной отчетности, исключило бы возможность контроля и оценки эффективности использования средств казны.

То есть в данном случае имущество казны трактуется в максимально широком смысле — это все имущество, средства, имущественные и неимущественные прав, принадлежащие на каких-либо правах публично-правовому образованию. Бюджет в данном случае лишь регистр бухгалтерского учета, посредством которой осуществляется учет части казны, но никак не имущество, составляющее казну, иначе получается логический тупик — если бюджет является имуществом, то каким образом он может его учитывать? В этом случае получается, что бюджет должен учитывать самого себя, а не реальные активы, которые и составляют имущество казны.

Из лекции про казну и бюджет:

Доходы бюджета и доходы казны — есть разница? Казна — все имущество, которое принадлежит Публично-правовому субъекту гос-ва в целом: это и деньги, и имущество, и предпринятия, кот владеет гос-во (с ГП т зр это будет не так, они не самостоятельные субъекты права). Можно сказать так: доходы бюджета и доходы казны — разные вещи. Предположим, что гос-ву принадлежат какие-то ценности, в госхранилище есть золотой запас, он растет, положительная переоценка золота — доход гос-ва, но он не будет отражаться в бюджете, это доход казны. => можно вообразить ситуацию, когда доход казны есть, а дохода бюджета нет (это исключение).

А доходы гос-ва и доходы бюджета можно разделить: доходы гос-ва — все, все. Но доход может попасть не в бюджет, например, доход может в местный бюджет идти (это местный доход, не гос). Доходов гос-ва больше немного, чем доходов бюджета.

2. Особенности бюджета с юридической точки зрения. Конституционно-правовое значение придания финансовому плану публичной власти формы закона. Бюджет в системе сдержек и противовесов при разделении властей.

Форма бюджета и Внебюджетных фондов – в форме закона и в силу того, что содержит наиболее важные показатели для гос-ва => отношения оформляются, как закон. Но важнейшую составляющую в оформление документа, в свёртывании бюджета отводится исполнительным органам.

Есть 2 подхода: как учетный документ, в который вносятся все операции, а не как конституционный документ.

Из учебника. Грачёвой.

В правовом смысле бюджет (в соответствии со ст. 84, 104, 105, 106, 114, Конституции и статьёй 11 БК РФ) – это прежде всего закон разработанный в соответствии с законодательством РФ Правительством, рассмотренный и утверждённый Гос Думой, одобренный Советом Федерации и подписанный Президентом РФ.

В статье 11 БК нашло отражение понятие «правовая форма бюджета», где закреплено, что федеральный бюджет разрабатывается и утверждается в форме ФЗ, бюджетв субъектов РФ – в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

БК РФ в статье 6 определяет бюджет как форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

КС РФ в постановлении от 17 июня 2004 года №12-П отметил, что «… бюджет каждого территориального уровня как инструмент реализации финансовой политики служит для распределения и перераспределения финансовых ресурсов на определённой территории посредством чего происходит финансовое обеспечение публичных функций, а сами бюджетные отношения выступают в таком случае существенным элементом социально-экономического развития государства и муниципальных образований. Бюджет субъекта РФ или местный бюджет не существует изолированно – они являются составной частью финансовой системы РФ.

Рассматривая бюджет с правовой точки зрения, необходимо отметить следующее:

— бюджет — это акт, имеющий юридическую силу (утверждается представительными органами государственной власти или решением местного самоуправления и принимается в форме закона или решения местного самоуправления)

— бюджет – централизованный фонд денежных средств (концентрирует финансовые ресурсы, необходимые для осуществления задач и функций государства, доходы по источникам, расходы направляются по функциям государства и муниципальных образований (ранее существовала экономическая, функциональная и ведомственная классификация расходов бюджетов)).

Из учебника Грачёвой.

Согласно Конституции РФ вопросы разграничения государственной собственности, куда входят и бюджетные средства, относятся к совместному ведению РФ и её субъектов (пункт «г» часть 1 статьи 72). Конституция РФ также закрепляет самостоятельность органов местного самоуправления в отношении местного бюджета (часть 1 статьи 132).

С 2008 года предусмотрен переход к утверждению трёхлетнего бюджета, включающего бюджет на определённый финансовый год и плановый период (статья 169 БК РФ), взамен ранее установленного однолетнего бюджетного срока. Исключение – бюджет на 2016 год, который в связи с кризисными явлениями в экономике был принят на один год.

Бюджетным кодексом РФ установлены основные правовые формы этого акта применительно к бюджетам разных уровней: федеральный бюджет и бюджеты субъектов РФ утверждаются в форме соответствующих законов о бюджетах на конкретный период: местные бюджеты – в форме муниципальных правовых актов представительных орагонов муниципальных образований.

Из лекции Хаменушко.

Бюджетные вопросы – это основа самого принципа разделения властей, ярчайшее проявление этого принципа.

Под законом мы здесь разумеем федеральный закон, для субъектов – закон субъекта. Законодательная ветвь разрабатывает проект бюджета, исполнительная власть исполняет проект бюджета и отчитывается перед законодательной властью.

Бюджет – это и денежные отношения, и сами деньги, и план – и всё это бюджет, единый финансовый процесс. Это порождает двойственность подходов к этому несчастному плану. Если вы работаете в Минфине, ваша задача больше техническая – вы рассматриваете бюджет как усложнённый план расходов и доходов. Вы будете воспринимать это как какой-то специфический вариант бухгалтерского учета. Для вас многие эти технические подробности становятся неважны, если вы юрист: вам важно принятие бюджета, конституционная процедура, обсуждение.

Эти два подхода немножко конкурируют друг с другом. Для голосования по бюджету так много знаний по бухгалтерскому отчету и финансовой отчетности.

Бюджет нужен для того, чтобы собрать деньги и профинансировать, этот процесс будет оказывать мощное управленческое воздействие. Каждый второй рубль в нашей стране распределяется или перераспределяется через бюджетную систему. В широком смысле слова мы сталкиваемся с реализацией государственной бюджетной политикой – ее долгосрочные черты воплощены в бюджетной политике. Как она должна реализовываться, в каких формах – эти генеральные направления задают федеральное законодательство, заданное Бюджетным кодексом.

Но есть и текущая бюджетная политика. Если у Минфина остается свободный остаток денежных средств – для Минфина деньги федерального бюджета учитывает федеральное казначейство. Если глобальные вопросы – будет ли у каждого субъекта свой бюджет (решается на конституционном уровне), есть менее глобальные, даже оперативные, совсем частные – как именно будут управлять бюджетом.

«Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 годов» (утв. Минфином России)

Посмотрите этот документ. Вы увидите всю тщетность планирования. Никто не мог спланировать бюджетную политику на 2020 год, будучи в 2019 году.

3. Функции бюджета как денежного фонда публичной власти: распределительная и регулятивная. Бюджетная политика как элемент фискальной политики государства. Правовое закрепление направлений и инструментов бюджетной политики.

В экономическом аспекте бюджет — это совокупность экономических (денежных) отношений, которые возникают в связи с образованием, распределением и использованием централизованных денежных фондов, предназначенных для осуществления общезначимых задач государства и муниципальных образований и выполнения функций соответствующих органов государственной власти или местного самоуправления.

Сущность бюджета, как экономической категории, реализуется через распределительную, контрольную и стимулирующую функции.

Распределительная функция — с помощью ее происходит аккумуляция денежных ресурсов в государстве и их распределение в соответствии с общегосударственными потребностями. Причем именно посредством бюджета осуществляется многоуровневое (федеральный бюджет, бюджеты субъектов РФ, местные бюджеты) перераспределение денежных средств.

Распределительная функция бюджета проявляется непосредственно через формирование и использование централизованных фондов денежных средств по уровням органов власти государственного и местного управления. Важное значение в распределении бюджетных средств отводится фондам: резервному, развития, поддержки субъектов РФ.

С помощью бюджетов и фондов государство регулирует хозяйственную жизнь страны, экономическое развитие территорий и отраслей производства, социальную сферу. Регулируя экономическую сферу и отношения в ней, государство целенаправленно усиливает или сдерживает темпы роста производства, ускоряет или снижает рост капиталов и частных сбережений, изменяет структуру спроса и предложения, регулирует социальное обеспечение членов общества.

Перераспределительная функция бюджета национального дохода и ВВП проявляется непосредственно на стадиях образования доходов бюджетов и распределения бюджетных ресурсов. В процессе формирования доходов бюджетов происходит принудительное изъятие в пользу государства части ВВП, созданного в процессе общественного воспроизводства. Через федеральный бюджет перераспределяется около 20% ВВП.

Средства государственного бюджета в первую очередь направляются на финансирование структурной перестройки экономической сферы, комплексных целевых программ, наращивание научно-технического потенциала и мероприятий социальной защищенности наименее обеспеченных слоев населения.

Доходы бюджетов всех уровней бюджетной системы существенно различаются по их плательщикам, объектам обложения, методам изъятия доходов и срокам уплаты. Вместе с тем они объединены единством, так как преследуют единую цель — формирование доходной части бюджетов различных уровней.

Доходы бюджетов могут носить налоговый и неналоговый характер.

Через бюджетные расходы финансируются бюджетополучатели — организации производственной и непроизводственной сфер. В бюджетах любого уровня бюджетной системы определены только размеры бюджетных расходов по статьям затрат, а непосредственными процессами расходования бюджетных ресурсов занимаются бюджетополучатели. За счет расходов бюджета происходит перераспределение бюджетных ресурсов по уровням бюджетной системы через систему дотаций, субсидий, субвенций и ссуд.

Расходы бюджета в основном носят безвозвратный характер. На возвратной основе работают только кредиты и ссуды. Структура бюджетных расходов ежегодно устанавливается бюджетным планом (сметой) и зависит, как и бюджетные доходы, от экономической ситуации и приоритетов государства.

Регулирующая функция бюджета состоит в том, что в ходе составления и исполнения бюджета решаются задачи государственного регулирования экономических и социальных процессов в государстве. Регулирующая функция бюджета проявляется непосредственно через налоговые доходы и расходы бюджетов. Налоговые доходы и бюджетные расходы выступают в качестве инструмента регулирования и стимулирования экономики и инвестиций, повышая эффективность производства. Бюджет активно участвует в распределении получаемой прибыли предприятий и хозяйственных организаций.

Фискальная (бюджетно-налоговая) политика – система мероприятий правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленных на обеспечение полной занятости ресурсов, равновесия платежного баланса и экономического роста при неинфляционном росте национального производства.

Бюджетная политика – это составная часть экономической политики государства, представляющая собой совокупность принимаемых решений и мер, осуществляемых органами законодательной (представительной) и исполнительной власти по определению основных направлений развития бюджетных отношений и эффективному использованию бюджетных ресурсов.

Функциональный аспект бюджетной политики включает:

— политику в области доходов бюджета (фискальную),

— политику в области расходов бюджета,

— политику в области обеспечения сбалансированности бюджета и эффективного управления государственным долгом,

— политику межбюджетных отношений.

Бюджетная политика — совокупность правовых средств, позволяющих достичь соблюдения публичного интереса при формировании и исполнении бюджета публично-правового образования.

Бюджетная политика имеет:

1) институциональный аспект, который представляет собой совокупность органов, уполномоченных реализовывать бюджетную политику;

2) нормативный аспект – совокупность правовых норм, содержащихся в нормативных правовых актах и устанавливающих процедуры реализации бюджетной политики,

3) содержательный аспект, который представляет собой иерархическую совокупность целей и задач, сформированных для реализации при составлении и утверждении проекта бюджета.

Бюджетный процесс содержит в себе несколько инструментов, позволяющих реализовать бюджетную политику. Началом составления проекта бюджета является бюджетное послание главы государства, в котором, согласно БК РФ, определяется бюджетная политика. Бюджетное послание является лишь одним из многих документов стратегического планирования (посланий, доктрин, концепций, основных направлений), которые должны быть согласованы между собой и найти отражение в бюджете. Для достижения этих задач существуют иные средства реализации бюджетной политики. В частности, имеется возможность согласования интересов главных распорядителей, главных администраторов бюджетных средств и финансового органа в установленных формах, которыми являются межведомственные координационные и совещательные органы, рабочие группы. Следующим инструментом реализации бюджетной политики являются сами парламентские слушания бюджета, в результате которых в бюджете должны отражаться интересы различных политических сил. Наконец, реализация принципа прозрачности предполагает опубликование в недвусмысленном виде бюджетной документации, гласность исполнения бюджета и деятельности органов государственного финансового контроля.

Содержательно бюджетная политика включает в себя множество направлений: политика в межбюджетных отношениях, в социальной сфере, налогово-тарифная политика, политика в сфере государственного долга и т.д.

Бюджетное право РФ — это совокупность финансово-правовых норм, регулирующих бюджетное устройство в РФ, структуру и порядок распределения доходов и расходов бюджетной системы, компетенцию государства и муниципальных образований в области бюджета, а также бюджетный процесс.

Структура бюджетного зак-ва регламентирована ч. 1 ст. 2 БК РФ. В данной статье указано, что бюджетное законодательство включает в себя следующее: Бюджетный Кодекс Российской Федерации и принятые в соответствии с ним законы о федеральном бюджете на соответствующий год, законы субъектов РФ о бюджетах субъектов РФ на соответствующий год, нормативно-правовые акты представительных органов местного самоуправления о местных бюджетах на соответствующий год иные федеральные законы, законы субъектов РФ и нормативно-правовые акты представительных органов местного самоуправления, регулирующих бюджетные правоотношения.

Бюджетный кодекс Российской Федерации — кодифицированный нормативно-правовой акт, содержащий правила формирования и исполнения бюджетов всех уровней в Российской Федерации.

Бюджетный кодекс РФ устанавливает общие принципы бюджетного законодательства РФ, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в РФ, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, основания и виды ответственности за нарушение бюджетного законодательства РФ.

Федеральный закон № 145-ФЗ принят Государственной думой 17 июля 1998 г., одобрен Советом федерации 17 июля 1998, подписан Президентом 31 июля 1998, вступил в силу 1 января 2000. Бюджетный кодекс Российской Федерации состоит из 5 частей (общие положения, бюджетная система РФ, бюджетный процесс в РФ, ответственность за нарушения российского законодательства, заключительные положения), 28 глав (общей сложностью 307 статей).

Федеральный закон о бюджете рассматривается в три этапа. Процесс очень ответственный и четко регламентированный во времени. Он рассматривается в трех чтениях. После утверждения бюджета в Государственной Думе, его направляют в Совет Федерации. Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня одобрения направляется Президенту Российской Федерации для подписания и обнародования.

Какое понятие возникает при изучении доходов и расходов бюджета с точки зрения экономического смысла

БК РФ Статья 6. Понятия и термины, применяемые в настоящем Кодексе

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ (ред. 01.12.2007))

(см. текст в предыдущей редакции)

В целях настоящего Кодекса применяются следующие понятия и термины:

бюджет — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления;

консолидированный бюджет — свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами;

бюджетная система Российской Федерации — основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов;

доходы бюджета — поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с настоящим Кодексом источниками финансирования дефицита бюджета;

дефицит бюджета — превышение расходов бюджета над его доходами;

профицит бюджета — превышение доходов бюджета над его расходами;

бюджетный процесс — регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности;

сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования дефицита бюджета;

бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств (главным администратором источников финансирования дефицита бюджета) в соответствии с настоящим Кодексом в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета);

бюджетные ассигнования — предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств;

бюджетный кредит — денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

целевой иностранный кредит — форма финансирования проектов, включенных в программу государственных внешних заимствований Российской Федерации, которая предусматривает предоставление средств в иностранной валюте на возвратной и возмездной основах путем оплаты товаров, работ и услуг в соответствии с целями этих проектов. Целевые иностранные кредиты включают связанные кредиты иностранных государств, иностранных юридических лиц, а также нефинансовые кредиты международных финансовых организаций;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

связанные кредиты иностранных государств, иностранных юридических лиц — форма привлечения средств на возвратной и возмездной основах для закупок товаров, работ и услуг за счет средств иностранных государств, иностранных юридических лиц в основном в стране кредитора;

нефинансовые кредиты международных финансовых организаций — форма привлечения средств на возвратной и возмездной основах для закупок преимущественно на конкурсной основе товаров, работ и услуг в целях осуществления инвестиционных проектов или проектов структурных реформ при участии и за счет средств международных финансовых организаций;

государственный (муниципальный) долг — обязательства, возникающие из государственных (муниципальных) заимствований, гарантий по обязательствам третьих лиц, другие обязательства в соответствии с видами долговых обязательств, установленными настоящим Кодексом, принятые на себя Российской Федерацией, субъектом Российской Федерации или муниципальным образованием;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

государственный (муниципальный) внутренний долг — долговые обязательства публично-правового образования, возникающие в валюте Российской Федерации;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

государственный (муниципальный) внешний долг — долговые обязательства публично-правового образования, возникающие в иностранной валюте;

(в ред. Федерального закона от 02.08.2019 N 278-ФЗ)

(см. текст в предыдущей редакции)

расходные обязательства — обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (Российской Федерации, субъекта Российской Федерации, муниципального образования) или действующего от его имени казенного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из соответствующего бюджета;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

бюджетные обязательства — расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

публичные обязательства — обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

публичные нормативные обязательства — публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников казенных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся в государственных или муниципальных организациях, осуществляющих образовательную деятельность;

(в ред. Федеральных законов от 08.05.2010 N 83-ФЗ, от 27.11.2017 N 345-ФЗ)

(см. текст в предыдущей редакции)

денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения;

межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса;

межбюджетные трансферты — средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому бюджету бюджетной системы Российской Федерации;

дотации — межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений их использования;

(в ред. Федерального закона от 18.07.2017 N 172-ФЗ)

(см. текст в предыдущей редакции)

бюджетные полномочия — установленные настоящим Кодексом и принятыми в соответствии с ним правовыми актами, регулирующими бюджетные правоотношения, права и обязанности органов государственной власти (органов местного самоуправления) и иных участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса;

смета доходов и расходов населенного пункта, другой территории, не являющейся муниципальным образованием, — утвержденный органом местного самоуправления городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя план доходов и расходов распорядителя (главного распорядителя) средств местного бюджета, уполномоченного местной администрацией городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя осуществлять в данном населенном пункте, на другой территории, входящих в состав территории городского, сельского поселения, внутригородского района, муниципального района (в отношении населенного пункта, другой территории, расположенных на межселенной территории), муниципального округа, городского округа, внутригородского муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя, отдельные функции местной администрации;

(в ред. Федеральных законов от 29.11.2014 N 383-ФЗ, от 01.10.2020 N 311-ФЗ)

(см. текст в предыдущей редакции)

абзац утратил силу с 1 января 2021 года. — Федеральный закон от 27.12.2019 N 479-ФЗ;

(см. текст в предыдущей редакции)

казначейский счет — счет, открытый в Федеральном казначействе отдельному участнику системы казначейских платежей для осуществления и отражения в системе казначейских платежей операций участника системы казначейских платежей с денежными средствами;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

единый казначейский счет — банковский счет (совокупность банковских счетов), открытый (открытых) Федеральному казначейству в Центральном банке Российской Федерации в валюте Российской Федерации (в кредитных организациях — в иностранной валюте) для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

единый счет бюджета — казначейский счет (совокупность казначейских счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) в Федеральном казначействе отдельно по каждому бюджету бюджетной системы Российской Федерации для осуществления и отражения операций с денежными средствами по поступлениям в бюджет и перечислениям из бюджета;

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

казначейское обслуживание — проведение Федеральным казначейством в системе казначейских платежей операций участников системы казначейских платежей с денежными средствами с их отражением на соответствующих казначейских счетах;

(абзац введен Федеральным законом от 27.12.2019 N 479-ФЗ)

бюджетный мониторинг в системе казначейских платежей — деятельность Федерального казначейства по своевременному предупреждению и предотвращению финансовых нарушений участников системы казначейских платежей;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

участник казначейского сопровождения — юридическое лицо, индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства, определенные в соответствии со статьями 242.25 и 242.26 настоящего Кодекса, использование которых осуществляется после подтверждения на соответствие условиям и (или) целям, установленным при предоставлении средств;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

казначейское сопровождение — проведение Федеральным казначейством (финансовыми органами субъектов Российской Федерации (муниципальных образований) операций с денежными средствами участника казначейского сопровождения;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

государственные (муниципальные) услуги (работы) — услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством Российской Федерации, иными юридическими лицами;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

государственное (муниципальное) задание — документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ);

(в ред. Федерального закона от 30.12.2008 N 310-ФЗ)

(см. текст в предыдущей редакции)

бюджетные инвестиции — бюджетные средства, направляемые на создание или увеличение за счет средств бюджета стоимости государственного (муниципального) имущества;

налоговые расходы публично-правового образования — выпадающие доходы бюджетов бюджетной системы Российской Федерации, обусловленные налоговыми льготами, освобождениями и иными преференциями по налогам, сборам, таможенным платежам, страховым взносам на обязательное социальное страхование, предусмотренными в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и (или) целями социально-экономической политики публично-правового образования, не относящимися к государственным (муниципальным) программам;

(абзац введен Федеральным законом от 25.12.2018 N 494-ФЗ)

финансовые органы — Министерство финансов Российской Федерации, исполнительные органы субъектов Российской Федерации, осуществляющие составление и организацию исполнения бюджетов субъектов Российской Федерации (финансовые органы субъектов Российской Федерации), органы (должностные лица) местных администраций муниципальных образований, осуществляющие составление и организацию исполнения местных бюджетов (финансовые органы муниципальных образований);

(в ред. Федерального закона от 14.04.2023 N 128-ФЗ)

(см. текст в предыдущей редакции)

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

распорядитель бюджетных средств (распорядитель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, казенное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

получатель бюджетных средств (получатель средств соответствующего бюджета) — орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета, если иное не установлено настоящим Кодексом;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

получатель средств из бюджета — юридическое лицо (не являющееся участником бюджетного процесса, бюджетным и автономным учреждением), индивидуальный предприниматель, физическое лицо — производитель товаров, работ, услуг, получающие средства из бюджета на основании государственного (муниципального) контракта на поставку товаров, выполнение работ, оказание услуг, договора (соглашения) о предоставлении субсидии, договора о предоставлении бюджетных инвестиций, а также юридическое лицо, которому в случаях, установленных федеральным законом, открываются счета в Федеральном казначействе в соответствии с настоящим Кодексом;

(абзац введен Федеральным законом от 01.07.2021 N 244-ФЗ)

бюджетная смета — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

ведомственная структура расходов бюджета — распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете, по главным распорядителям бюджетных средств, разделам, подразделам, целевым статьям, группам (группам и подгруппам) видов расходов бюджетов либо по главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видов расходов классификации расходов бюджетов;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

администратор доходов бюджета — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

главный администратор доходов бюджета — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета;

главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) — определенный в соответствии с настоящим Кодексом орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета;

(в ред. Федерального закона от 01.07.2021 N 251-ФЗ)

(см. текст в предыдущей редакции)

государственная или муниципальная гарантия (государственная гарантия Российской Федерации, государственная гарантия субъекта Российской Федерации, муниципальная гарантия) — вид долгового обязательства, в силу которого соответственно Российская Федерация, субъект Российской Федерации, муниципальное образование (гарант) обязаны при наступлении предусмотренного в гарантии события (гарантийного случая) уплатить лицу, в пользу которого предоставлена гарантия (бенефициару), по его письменному требованию определенную в обязательстве денежную сумму за счет средств соответствующего бюджета в соответствии с условиями даваемого гарантом обязательства отвечать за исполнение третьим лицом (принципалом) его обязательств перед бенефициаром;

обоснование бюджетных ассигнований — документ, характеризующий бюджетные ассигнования в очередном финансовом году (очередном финансовом году и плановом периоде);

лимит бюджетных обязательств — объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде);

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

(см. текст в предыдущей редакции)

текущий финансовый год — год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период);

очередной финансовый год — год, следующий за текущим финансовым годом;

плановый период — два финансовых года, следующие за очередным финансовым годом;

отчетный финансовый год — год, предшествующий текущему финансовому году;

временный кассовый разрыв — прогнозируемая в определенный период текущего финансового года недостаточность на едином казначейском счете или на едином счете бюджета денежных средств, необходимых для осуществления перечислений из бюджета;

(в ред. Федерального закона от 27.12.2019 N 479-ФЗ)

(см. текст в предыдущей редакции)

долговая устойчивость — состояние, структура и сумма задолженности, позволяющие заемщику в полном объеме выполнять обязательства по погашению и обслуживанию этой задолженности, исключающие нанесение ущерба социально-экономическому развитию и необходимость ее списания и (или) реструктуризации;

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

денежные обязательства перед публично-правовым образованием — обязанность должника уплатить публично-правовому образованию денежные средства по гражданско-правовой сделке (в том числе обеспечивающей исполнение обязательств) и (или) иному основанию, установленному гражданским или бюджетным законодательством, возникшая в связи с предоставлением публично-правовым образованием на возвратной и возмездной (возвратной) основе денежных средств (в том числе в связи с привлечением целевых иностранных кредитов) или в связи с предоставлением и (или) исполнением государственной (муниципальной) гарантии (включая обязанность по уплате процентов, неустойки (пеней, штрафов), иных платежей, установленных законом и (или) договором, вследствие неосновательного обогащения, причинения убытков, неисполнения или ненадлежащего исполнения обязательств, уступки или перехода по иным основаниям прав требования, предъявления регрессных требований);

(абзац введен Федеральным законом от 02.08.2019 N 278-ФЗ)

временно свободные средства — остаток денежных средств, образовавшийся на едином казначейском счете или на едином счете бюджета вследствие разницы в сроках и объемах поступлений (зачислений) на счет и переводов (перечислений) со счета.

Государственный бюджет. Доходы и расходы бюджета

Бюджет представляет собой форму образования и расходования фонда денежных средств с целью наиболее полного и эффективного финансового обеспечения деятельности, выполнения задач и функций государства и органов местного самоуправления.

Государственный бюджет как экономическая категория выражает собой совокупность экономических отношений, которые возникают в процессе создания, распределения и использования государственного централизованного фонда денежных средств. С правовой точки зрения государственный бюджет – это основной финансовый план государства (роспись доходов и расходов) который принимается в особой процедуре представительным органом власти в форме закона.

Финансовые отношения, которые складываются между государством и юридическими и физическими лицами в процессе образования и распределения централизованных фондов денежных средств, называются бюджетными отношениями.

Государственный бюджет образуют государственный доходы и государственные расходы.

Доходы бюджета. Как экономическая категория доходы бюджета выражают экономические отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования бюджетного фонда страны.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

2) безвозмездные поступления:

Основой доходов бюджета являются налоги. Налоговые доходы разграничены между бюджетами различных уровней. В связи с этим выделяют федеральные налоги, региональные налоги, местные налоги которые формируют доходную часть бюджетов соответствующего уровня бюджетной системы страны. Состав неналоговых доходов определяется Бюджетным кодексом РФ и включает в себя: доходы от использования или продажи имущества, находящегося в государственной или муниципальной собственности; доходы от платных услуг, оказываемых соответствующими органами государственной власти, доходы от осуществления государством внешнеэкономической деятельности и т.д.

Безвозмездные поступления образуются за счет перечислений от нерезидентов, бюджетов других уровней, государственных внебюджетных фондов, государственных организаций и т.п.

Все поступления, являющиеся источниками формирования доходов бюджетов, зачисляются на счета органов Федерального казначейства для их распределения в соответствии с нормативами, установленными законами, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов.

Расходы бюджета. Расходы бюджета выражают экономические отношения по поводу распределения централизованного фонда денежных средств и использования его на финансовое обеспечение задач и функций государства.

Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются:

1) общегосударственные вопросы:

2) национальная оборона:

3) национальная безопасность и правоохранительная деятельность:

4) национальная экономика:

5) жилищно-коммунальное хозяйство:

6) охрана окружающей среды:

8) культура, кинематография, средства массовой информации:

9) здравоохранение, физическая культура и спорт:

10) социальная политика:

11) межбюджетные трансферты:

Главным распорядителем бюджетных средств является орган государственной власти, орган управления государственным внебюджетным фондом, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющий право распределять бюджетные средства между подведомственными распорядителями и получателями бюджетных средств.

Расходные обязательства, подлежащие исполнению в текущем году, называются бюджетными обязательствами. Предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств, представляют собой бюджетные ассигнования.

Превышение доходов бюджета над его расходами образует профицит бюджета. Превышение расходов бюджета над его доходами образует дефицит бюджета. Источниками финансирования дефицита бюджета являются:

1) источники внутреннего финансирования, к которым относят:

— средства, поступающие от эмиссии государственных (муниципальных) ценных бумаг, номинальная стоимость которых указана в валюте РФ;

— кредиты кредитных организаций в валюте Российской Федерации;

— бюджетные кредиты вышестоящих бюджетов бюджетной системы РФ;

— кредиты международных финансовых организаций в валюте РФ.

2) источники внешнего финансирования:

— средства, поступающие от эмиссии государственных ценных бумаг, номинальная стоимость которых указана в иностранной валюте;

— кредиты иностранных государств и международных финансовых организаций, иностранных юридических лиц в иностранной валюте

— кредиты кредитных организаций в иностранной валюте;

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Какое понятие возникает при изучении доходов и расходов бюджета с точки зрения экономического смысла

Ссылка для цитирования этой статьи:

Манжула, Т. Ю. Роль Государственного бюджета в социально-экономическом развитии государства / Т. Ю. Манжула // Вестник Евразийской науки. — 2020. — Т 12. — №5. — URL: https://esj.today/PDF/61ECVN520.pdf (дата обращения: 17.09.2023).

Роль Государственного бюджета в социально-экономическом развитии государства

Манжула Татьяна Юрьевна

ГО ВПО «Донецкий национальный университет экономики и торговли

имени Михаила Туган-Барановского», Донецк, Донецкая Народная Республика

Старший преподаватель

Аспирант кафедры «Финансов»

E-mail: manzhula.tanja@yandex.ua

Аннотация. Статья посвящена определению сущности, исследованию и освещению роли Государственного бюджета в социально-экономическом развитии государства. Раскрыта сущность и значение бюджета в современных условиях.

Осуществлен краткий анализ действующей системы формирования доходов и финансирования расходов Государственного бюджета на примере Федерального бюджета Российской Федерации. Сформулированы основные направления улучшения социально-экономического развития государства.

В бюджете любой страны отражаются важные экономические, социальные, политические проблемы жизни общества в целом и каждого конкретного человека. Бюджет отражает масштабы деятельности государства и одновременно ограничивает ее. Если, с одной стороны, это средства, которые поступают в полное распоряжение государства и определяют его финансовый потенциал, то с другой, в бюджете сосредоточены денежные фонды общественного пользования, находятся не в собственности, а в распоряжении органов государственной власти. В рыночной экономике бюджет играет роль особого регулятора социально-экономических процессов, происходящих в государстве.

Государственный бюджет является основным методом и инструментом государственного финансового регулирования. Он предусматривает обеспечение распределения и перераспределения ВВП между регионами государства, социальными слоями населения, отраслями экономики, исходя из стратегии ее экономического развития, финансовой политики и потребностей рыночного механизма. В кризисных условиях рыночный механизм менее эффективен, поэтому государству необходимо расширять вмешательство в процесс перераспределения финансов. Именно с помощью этого государственного бюджета определяются размеры платежей в бюджет, объемы бюджетного финансирования; рассчитывают финансовые ресурсы, которые перераспределяются между отдельными видами бюджетов.

Государственный бюджет, как одно из звеньев финансовой системы любого государства, отражает денежные отношения, возникающие между государством, с одной стороны, и предприятиями, организациями, учреждениями всех форм собственности и физическими лицами с другой, по поводу образования централизованного фонда денежных средств государства и его использование на расширенное воспроизводство, повышение уровня жизни населения и удовлетворения других общественных потребностей. Благодаря бюджету в соответствии с Конституцией государство имеет возможность сосредоточить финансовые ресурсы на важных участках экономического и социального развития.

Целью статьи является определение роли бюджета в социально-экономическом развития государства.

Ключевые слова: государственный бюджет; функции; распределение ВВП; государственное регулирование; задачи государства; доходы; расходы; развитие

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.