Счет 68.04.2 — Расчет налога на прибыль

Описание счета «Расчет налога на прибыль»

На субсчете 68.04.2 «Расчет налога на прибыль» учитывают обобщенную информацию о порядке расчета налога на прибыль, перечисляемый организацией в бюджет. Ведение операций по счету осуществляется согласно законодательным нормативам (ПБУ 18/02 «Учет расчетов по налогу на прибыль»).

Сумма налога, рассчитанная по счету 68.04.2, списывается по Дт 68.04.1 для последующей уплаты в бюджет.

Бухгалтерский учет налога на прибыль в «1С:Бухгалтерии 8»

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2019 или с 2018 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Бухгалтерские проводки при начислении налога на прибыль

Если организация применяет ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Если организация применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в одно из положений:

- Ведется балансовым методом;

- Ведется затратным методом (методом отсрочки). В программе данный метод можно применять и после 2019 года, поскольку ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору (Информационное сообщение Минфина России от 28.12.2018 № ИС-учет-13).

Если в программе установлен затратный метод, то регламентная операция Расчет налога на прибыль выполняет сразу две функции: и начисление налога для уплаты в бюджет (по данным налогового учета), и расчеты по ПБУ 18/02 (по данным бухгалтерского учета).

Если же организация применяет балансовый метод, то в состав обработки Закрытие месяца включаются две отдельные регламентные операции:

- Расчет налога на прибыль — выполняет только начисление налога по данным налогового учета для уплаты в бюджет;

- Расчет отложенного налога по ПБУ 18/02 — выполняет только расчеты по ПБУ 18/02 по данным бухгалтерского учета (по новому алгоритму, то есть балансовым методом) для финансовой отчетности.

В любом случае рассчитанные суммы налога на прибыль начисляются проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются по бюджетам различных уровней.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» специально используется в программе для обобщения информации о порядке расчета налога на прибыль организаций в соответствии с положениями ПБУ 18/02. Аналитический учет по счету 68.04.2 не предусмотрен.

Расчеты по ПБУ 18/02 включают в себя следующие операции:

- признание (погашение) отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Для обобщения информации о наличии и движении ОНА и ОНО предназначены счета 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Аналитический учет ОНА и ОНО ведется по видам активов или обязательств, в оценке которых возникла временная разница;

- определение условного расхода (дохода) по налогу на прибыль. Условный расход (доход) по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли за отчетный период и ставки налога на прибыль. Для обобщения информации о суммах условного расхода (дохода) по налогу на прибыль в программе предназначены счета 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль»;

- признание постоянного налогового расхода (дохода) по налогу на прибыль. Постоянный налоговый расход (доход) по налогу на прибыль рассчитывается как произведение постоянной разницы, возникшей в отчетном периоде, и ставки налога на прибыль. Для обобщения информации о сумме признанного постоянного налогового расхода (дохода) в программе используется счет 99.02.3 «Постоянное налоговое обязательство».

Примечание

О преимуществах балансового метода и о том, как в «1С:Бухгалтерии 8» редакции 3.0 применяется этот метод при определении временных разниц, см. статьи «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″» и «Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8″».

Проводки, относящиеся к расчетам по ПБУ 18/02 балансовым методом, представлены в таблице.

Проводки, формируемые в программе при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02»

Обратите внимание, что налог на прибыль начисляется в целых рублях, а суммы условного расхода (дохода) по налогу на прибыль, ОНА и ОНО, постоянного налогового расхода (дохода) — в рублях и копейках. В результате на счете 68.04.2 может возникнуть разница (даже если постоянные и временные разницы отражены в учете корректно). Возникший остаток автоматически списывается на счет 99.09 «Прочие прибыли и убытки» проводкой:

Дебет 99.09 Кредит 68.04.2 или

Дебет 68.04.2 Кредит 99.09.

Таким образом, после выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Рассмотрим на конкретном примере, как выполняются расчеты по налогу на прибыль при применении ПБУ 18/02 в «1С:Бухгалтерии 8» редакции 3.0 и какие при этом формируются проводки.

Пример 1

ООО «Торговый дом «Комплексный»» применяет ОСНО и положения ПБУ 18/02 в соответствии с новой редакцией, утв. Приказом № 236н. Ставка налога на прибыль составляет 20% (в т. ч. 3% — в Федеральный бюджет, 17% — в региональный бюджет).

В январе 2019 года в бухгалтерском учете организации отражены следующие финансовые показатели:

- выручка от реализации — 1 000 000 руб. (без учета НДС);

- управленческие расходы — 230 000 руб.;

- прямые расходы производства — 72 000 руб.;

- прочие доходы — 8 000 руб.

В регистрах налогового учета отражены следующие показатели:

- доходы от реализации — 1 000 000 руб.;

- прямые расходы на производство и реализацию — 72 000 руб.;

- косвенные расходы на производство — 228 000 руб.

Вычитаемая временная разница по виду актива «Доходы будущих периодов» составляет:

- 112 000 руб. — на 01.01.2019;

- 104 000 руб. — на 01.02.2019.

Налогооблагаемая временная разница по виду актива «Основные средства» составляет:

- 118 000 руб. — на 01.01.2019;

- 116 000 руб. — на 01.02.2019.

Рассчитаем налог на прибыль за январь 2019 года по данным налогового учета:

- 700 000 руб. — налоговая база (1 000 000 руб. — (72 000 руб. + 228 000 руб.)).

- 140 000 руб. — налог на прибыль (700 000 руб. х 20%), в т. ч. 21 000 руб. — в Федеральный бюджет (700 000 руб. х 3%); 119 000 руб. — в региональный бюджет (700 000 руб. х 17%).

При выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 1).

Рис. 1. Начисление налога на прибыль в корреспонденции со счетом 68.04.2

Выполним расчеты по ПБУ 18/02 за январь 2019 года по данным бухгалтерского учета:

- 1 600 руб. — погашение ОНА ((112 000 руб. — 104 000 руб.) х 20%).

- 400 руб. — погашение ОНО ((118 000 руб. — 116 000 руб.) х 20%).

- 706 000 руб. — прибыль по данным бухгалтерского учета ((1 000 000 руб. + 8 000 руб.) — (230 000 руб. + 72 000 руб.)).

- 141 200 руб. — условный расход по налогу на прибыль (706 000 х 20%).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 автоматически сформируются следующие проводки (см. рис. 2).

Рис. 2. Расчеты с применением ПБУ 18/02

На рисунках 3 и 4 представлены Анализы счетов 68.04.1 и 68.04.2.

Рис. 3. Анализ счета 68.04.1

Рис. 4. Анализ счета 68.04.2

Представленные проводки и стандартные отчеты по счетам расчетов по налогу на прибыль демонстрируют, что счет 68.04.2 в программе играет сугубо техническую (вспомогательную) роль. Например, в рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», принятой Комитетом по рекомендациям 26.04.2019 фонда «НРБУ «БМЦ»», счет 68.04.2 вообще не используется.

Если организация не применяет ПБУ 18/02

Если организация не применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

В этом случае при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи). Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Изменим условия Примера 1 и рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются расчеты по налогу на прибыль, если положения ПБУ 18/02 не применяются.

Пример 2

ООО «Торговый дом «Комплексный»» применяет ОСНО, положения ПБУ 18/02 не применяет. Числовые показатели соответствуют условиям Примера 1.

В данной ситуации при выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 5).

Рис. 5. Начисление налога на прибыль в корреспонденции со счетом 99.01.1

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период совпадает:

- с суммой исчисленного налога на прибыль, указанной в строке 180 листа 02 декларации по налогу на прибыль;

- с суммой текущего налога на прибыль, указанной в отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н).

О начислении налога на прибыль в «1С:Бухгалтерии 8» (ред. 3.0) см. также ответ экспертов 1С (+ видео).

Если организация исполняет обязанности налогового агента

Организация, которая начисляет дивиденды участнику общества (акционеру) — юридическому лицу, должна исполнить обязанности налогового агента и удержать налог на прибыль при выплате дивидендов.

Для обобщения информации о расчетах с бюджетом по налогу на прибыль при выплате дивидендов предназначен отдельный счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». Налог с дивидендов уплачивается всегда в Федеральный бюджет, поэтому аналитический учет на счете 68.34 ведется только по видам платежей в бюджет.

Для обществ с ограниченной ответственностью начисление дивидендов и удержание налога при выплате доходов от участия можно зарегистрировать в программе автоматически с помощью документа Начисление дивидендов (раздел Операции).

Для акционерных обществ начисление дивидендов по акциям и удержание налога следует отражать документом Операция (раздел Операции — Операции, введенные вручную).

В любом случае удержание налога на прибыль при исполнении обязанностей налогового агента при выплате дивидендов должно отражаться проводкой:

Дебет 75.02 Кредит 68.34.

Счет 75.02 «Расчеты по выплате доходов» предназначен для обобщения информации по выплате доходов учредителям (участникам) организации (акционерам акционерного общества, участникам полного товарищества, членам кооператива и т. п.).

Таким образом, «агентский» налог учитывается обособленно и не влияет на обороты счета 68.04.1.

1С:ИТС

Подробнее о порядке налогового и бухгалтерского учета налога на прибыль организаций см. в практическом пособии «Практический годовой отчет 2018» под редакцией д. э. н., проф. С.А. Харитонова в разделе «Инструкции по учету в программах 1С».

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

- Налог (взносы): начислено / уплачено;

- Налог (взносы): доначислено / уплачено (самостоятельно);

- Налог (взносы): доначислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Пени: доначислено / уплачено (самостоятельно);

- Пени: начислено / уплачено (по акту проверки).

Вид платежа Налог (взносы): начислено / уплачено используется для отражения операций по начислению и уплате налога (авансовых платежей), причем проводки в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца. Несмотря на это, некоторые пользователи пытаются вручную начислять ежемесячные авансовые платежи, подлежащие уплате в следующем квартале, чтобы оперативно контролировать состояние расчетов с бюджетом. Делать этого не следует — можно нарушить учет. К тому же такие действия бессмысленны: при выполнении регламентной операции Расчет налога на прибыль налог рассчитывается нарастающим итогом с начала налогового периода, в том числе с учетом ручных проводок и корректировок налоговой базы текущего периода.

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

Иное дело, если организация обнаруживает ошибку в декларации прошлого налогового периода, которая привела к недоплате налога. В этом случае требуется не только скорректировать сальдо расчетов с бюджетом по налогу на прибыль (то есть самостоятельно доначислить и доплатить налог за прошлые годы), но и обособленно отразить в учете и отчетности налог, не относящийся к текущему налоговому периоду. Напоминаем, что в отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н) сумма доначисленного налога на прибыль в связи с обнаружением ошибок прошлых лет, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета после статьи текущего налога на прибыль (п. 22 ПБУ 18/02). Для выполнения указанных требований следует использовать отдельный вид платежа — Налог (взносы): доначислено / уплачено (самостоятельно).

В «1С:Бухгалтерии 8» (ред. 3.0) дополнительное начисление налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, выполняется с помощью документа Операция (раздел Операции — Операции, введенные вручную).

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1

— с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

- Пени по налогам, подлежащие уплате в бюджет, отражаются в том же порядке, что и санкции за несоблюдение налогового законодательства, то есть отражаются по дебету счета 99 в корреспонденции со счетом 68 (см. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н; п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н).

- Пени представляют собой способ обеспечения исполнения обязанности по уплате налогов и сборов и не являются налоговой санкцией (п. 1 ст. 75, п.п. 1, 2 ст. 114 НК РФ). Суммы пеней, начисленные организацией в связи с неполной уплатой налога в установленные сроки, удовлетворяют определению расхода, приведенного в пункте 2 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н. Начисленные пени в программе отражаются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетом 68.

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

- Налог (взносы): доначислено / уплачено (по акту проверки);

- Штраф: начислено / уплачено;

- Пени: начислено / уплачено (по акту проверки).

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

На каких счетах учитывается сумма налога на прибыль?

Налог на прибыль – какой счет применять для учета?

Для учета данного налога используют субсчет к счету 68. В бухгалтерской программе 1С ему присвоен номер 68.04, а к нему, в свою очередь, привязаны два субсчета: 68.04.1 «Расчеты с бюджетом» и 68.04.2 «Расчет налога на прибыль».

Если вы не применяете ПБУ 18/02, то вопрос, какой счет налога на прибыль использовать, решается легко: налог начисляют проводкой Дт 99 Кт 68.04.1, и сразу относят на субсчет учета расчетов с бюджетом.

Если же компания применяет ПБУ 18/02, то формирование суммы налога на прибыль осуществляется в бухучете через систему бухгалтерских проводок с участием субсчета 68.04.2. В результате на субсчете 68.04.2 при начислении налога к уплате должна образоваться сумма, зафиксированная в декларации. Затем итоговую сумму субсчета 68.04.2 полностью закрывают на субсчет 68.04.1, где налог разделяется по бюджетам. На нем же учитываются дальнейшие расчеты с бюджетом по начисленной к уплате сумме.

О том, на какие моменты необходимо обратить внимание при заполнении декларации, см. этот материал.

Учет налога на прибыль с применением ПБУ 18/02 и без

Когда фирма не применяет ПБУ 18/02, в ее учете доходы и расходы подразделяют на учитываемые и не учитываемые для осуществления расчета налога на прибыль, который в данном случае очень прост, как и проверка правильности его начисления: достаточно сверить бухгалтерские и налоговые регистры. Налог на прибыль при этом начисляют специальной записью.

Варианты проводок по начислению налога на прибыль и авансовых платежей, если организация не применяет ПБУ 18/02, вы можете посмотреть в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом.

Важно! Рекомендация от «КонсультантПлюс»

При применении ПБУ 18/02 отдельную проводку по начислению налога на прибыль в учете делать не надо. Сумма текущего налога на прибыль складывается из следующих составляющих.

Алгоритм начисления налога смотрите в К+.

Таким образом, ответ на вопрос, какой счет налога на прибыль используется для его учета, зависит от конкретной ситуации. В любом случае, для этих целей применяется дебет счета 68.

Как рассчитать налог на прибыль организации в 2023 году

Сумма налога на прибыль зависит от результатов деятельности организации. Узнаем, какая ставка налога на прибыль для юридических лиц на 2023 год и как рассчитать сумму к уплате.

Что такое налог на прибыль, и какие суммы им облагаются

Налог на прибыль это налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕСХН и др.) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этих сумм.

Кто платит налог на прибыль в 2023 году

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство или получают доходы от источников в РФ.

- ИП и организации на спецрежимах.

Инструкция расчета налога на прибыль

Вот пошаговая инструкция, как посчитать налог на прибыль организаций:

- Определить налоговую базу (то есть прибыль, подлежащую налогообложению).

- Умножить ее на соответствующую налоговую ставку.

Рассмотрим на примере.

Налоговая база, с которой производится уплата, — 1 800 000 руб.

Если региональная ставка в вашей местности основная и равна 17%, то по итогам 12 месяцев вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере расчета налога на прибыль видно, что сумма поступления в федеральный бюджет не меняется — 3% от дохода.

Авансовые платежи

Уплата налога производится авансовыми платежами ежемесячно или ежеквартально, а затем — по итогам года.

Чтобы рассчитать квартальный платеж, требуется налоговую базу за отчетный период умножить на ставку налога. Полученную сумму квартального платежа вы перечисляете в бюджет за вычетом квартального авансового платежа, исчисленного за предыдущий отчетный период, и ежемесячных авансовых платежей к уплате за последний квартал этого периода. Квартальный авансовый платеж уплачивается по окончании отчетного периода не позднее 28-го числа следующего месяца путем перечисления сумм на единый налоговый счет.

До 28.04.2022 организации исчислили платежи по итогам I квартала, до 28.07.2022 — по итогам полугодия, до 28.10.2022 — по итогам 9 месяцев. До 27 марта 2023 г. организации обязаны подать декларацию по итогам 2022 г.

Авансы по фактической прибыли платите не позднее 28-го числа месяца, следующего за истекшим месяцем, путем формирования единого налогового платежа (п. 2 ст. 285, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Для расчета ежемесячных авансовых платежей по фактической прибыли определяется ставка налога, рассчитывается налоговая база, учитываются авансовые платежи за предыдущие отчетные периоды.

Порядок расчета ежемесячных авансовых платежей зависит от того, в каком квартале они уплачиваются. Например, ежемесячный авансовый платеж в I квартале текущего года вы рассчитаете в том же порядке и уплатите в той же сумме, что и ежемесячный авансовый платеж в IV квартале прошлого года, то есть по итогам декларации за 9 месяцев прошлого года. Ежемесячные авансовые платежи уплачиваются не позднее 28-го числа каждого месяца. Если 28-ое число выпадает на выходной день, то уплата производится в первый рабочий день, следующий за выходным.

На основании Федерального закона от 26.03.2022 № 67-ФЗ , организации, которые вносят ежемесячные авансовые платежи, в течение 2022 года переходили на расчеты по фактической прибыли. До 31 декабря 2022 г. компании добровольно подавали заявление о переходе на расчет исходя из фактической прибыли. Если до 9 января 2023 г. заявление не подано (последний срок — 31 декабря 2022 — выходной день), то в течение 2023 г. перейти не получится.

Авансовые платежи к уплате (доплате) укажите в декларации по налогу на прибыль за I квартал, полугодие и 9 месяцев — в листе 02, подразделах 1.1, 1.2 разд. 1.

С введения с 1 января 2023 г. института единого налогового счета компании совершают платеж в адрес УФК по Тульской области. Если вы несвоевременно уплатите авансовый платеж, то сформируется отрицательное сальдо и пойдет начисление пеней (п. 3 ст. 58 , ст. 75 НК РФ ) или штрафов (пп. 1, 3 ст. 122 НК РФ ).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий (ст. 252 НК РФ):

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затраты в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и закрепляет его в учетной политике.

В зависимости от выбранного метода принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы;

- при уплате налога суммы учитываются по датам поступления или списания.

Этот метод вправе применять организации, у которых за четыре последних квартала выручка от реализации товаров (работ, услуг) не превышает в среднем 1 млн руб. за каждый квартал (п. 1 ст. 273 НК РФ). Т. е. суммарная выручка за четыре квартала не должна превышать 4 млн руб.

- доходы учитывают в момент возникновения (по договорам или иным документам), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено для:

- банков, кредитных потребительских кооперативов;

- организаций, у которых превышен указанный лимит выручки;

- участников договоров доверительного управления имуществом, простого товарищества или инвестиционного товарищества;

- контролирующих лиц контролируемых иностранных компаний;

- организаций нефтегазовой сферы, указанных в п. 1 ст. 275.2 НК РФ.

Если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года. Поясним на примере:

Какова налоговая база, если фирма понесла убыток?

Прибыль организации, по правилам налогового учета, неотрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налогооблагаемой прибыли такова: положительная разница между полученными доходами и произведенными расходами, направленными на получение этих доходов за определенный период (ст. 247, 248, 252 НК РФ).

В налоговом учете налогооблагаемая прибыль является базой для расчета налога на прибыль (ст. 274 НК РФ).

Расчет налоговой базы за определенный период производится следующим образом (ст. 315 НК РФ):

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

- ООО получило кредит в банке на 500 000 рублей;

- реализовано продукции на 1 200 000 рублей с учетом НДС;

- использовано сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей (не более 50%, правило продлили до конца 2024 года, ст. 283 НК РФ ).

Расходы ООО «Ppt.ru» в 2022 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ. 500 000 рублей кредита не считаются доходом. По полученным кредитам и займам фирма вправе в расходах учесть процентные платежи.

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

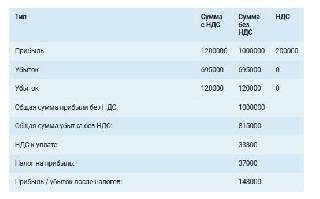

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налог отражается в бухгалтерской отчетности — в отчете о финансовых результатах. Сумма налога на прибыль переносится из строки 180 листа 02 декларации по налогу на прибыль за отчетный год. Для расчета этого показателя в декларации используется формула текущего налога на прибыль, которая определяется по правилам налогового учета и регламентируется ПБУ 18/02.