Как рассчитать размер пенсии в Украине: что понадобится и формула

В Украине размер пенсии зависит от страхового стажа и заработной платы человека. В то же время в 2023 году ввели новые требования к стажу украинцев, которые собираются выходить на пенсию.

Чтобы выйти на пенсию в 60 лет, нужно иметь минимум 30 лет страхового стажа. В дальнейшем необходимая продолжительность стажа будет расти на один год, пока в 2028 году не достигнет 35 лет.

Кроме того, чтобы в 2023 году уйти на пенсию в 63 года, украинцы должны иметь стаж работы от 20 до 30 лет, а в 65 лет — 15-20 лет.

Если в 2023 году вы достигли пенсионного возраста в 60 лет, но не имеете необходимого страхового стажа продолжительностью 30 лет, то пенсию вам назначат по достижению 63 лет.

Как высчитать размер своей будущей пенсии – читайте в материале Фактов ICTV.

Как самостоятельно рассчитать размер пенсии в 2023 году

- Размер средней зарплаты х индивидуальный коэффициент зарплаты х коэффициент страхового стажа = пенсия.

Размер средней зарплаты – это ваша средняя заработная плата, с которой были уплачены страховые взносы, за последние три года (зарплата/страховой стаж за месяцы).

Чтобы высчитать среднюю зарплату, необходимо суммарный заработок за последние три года поделить на количество календарных дней за этот период.

Вы получите свой среднедневной заработок, который нужно умножить на количество отработанных месяцев за последние три года.

Индивидуальный коэффициент зарплаты — сумма соотношений зарплаты в конкретном месяце к средней зарплате по Украине.

— Для того, чтобы высчитать индивидуальный коэффициент зарплаты, нужно взять зарплату человека за каждый месяц и разделить ее на среднюю зарплату по стране в этом месяце.

Например, в январе 2022 года человек официально получил зарплату в размере 8 тыс. грн. При этом средняя зарплата по Украине за этот месяц составила 14 055,38 грн. Индивидуальный коэффициент зарплаты за январь 2022 года составит 0,56918 (8 тыс. грн поделить на 14 055,38 грн).

Дальше мы должны узнать средний коэффициент за все месяцы, которые участвовали в расчете, а затем нужно найти среднее значение. Это и будет так называемый индивидуальный коэффициент зарплаты. Такие расчеты Пенсионный фонд проводит автоматически.

Индивидуальный коэффициент может быть разным (обычно округляется до пяти знаков после запятой). Чем выше этот коэффициент, тем лучше. Если в среднем человек во все годы получал такую же зарплату, как и средняя по стране, то коэффициент может равняться примерно единице. Если вдвое выше, коэффициент будет близок к двойке.

Коэффициент страхового стажа – количество стажа работы, умноженное на величину оценки одного года страхового стажа и деленное на 12. То есть общее количество лет вашего стажа необходимо умножить на 0,01.

Чтобы вычислить свой коэффициент страхового стажа, нужно общее количество лет страхового стажа умножать на 0,01.

— В конце концов, чтобы узнать размер пенсии, необходимо перемножить три показателя: среднюю зарплату по стране за три предыдущих года, указанный индивидуальный коэффициент зарплаты и коэффициент стажа.

Например: женщине в январе 2023 года назначается пенсия по возрасту. Ее страховой стаж составляет 35 лет (420 месяцев). Коэффициент страхового стажа составил 0,35 ((420 х 1%) / 12).

Средний заработок этой женщины высчитывается за последние три года на основании данных, содержащихся в системе персонифицированного учета и ведущихся Пенсионным фондом Украины. Например, ее средняя зарплата составляет 12 тыс. грн.

А индивидуальный коэффициент ее заработной платы составил 1,20707.

Соответственно, среднемесячный заработок для исчисления пенсии составляет 14 484, 84 грн (12 тыс. грн х 1,20707).

Итак, размер пенсии этой женщины составит:

- 14 484, 84 грн (среднемесячный заработок для исчисления пенсии) х 0,3500 (коэффициент страхового стажа) = 5 069, 69 грн.

Обратите внимание, что это лишь приблизительный подсчет! Размер пенсии по возрасту у каждого пенсионера может быть разным!

На размер пенсий в Украине влияет:

- общий страховой стаж (включает только те месяцы, за которые работодатель платил налоги);

- средняя заработная плата за последние три года.

Из расчетов выше можно сделать вывод, что чем выше зарплата у пенсионера, тем большую пенсию он будет получать.

Пенсійний калькулятор. Як розрахувати свою пенсію

Пенсії в Україні залишаються дуже низькими. За даними Пенсійного фонду, з понад 11,2 млн пенсіонерів 45% отримують до 3 тис. грн на місяць, ще 15% — від 3 тис. до 4 тис. грн. І тільки 3% людей похилого віку держава виплачує понад 10 тис. грн. Хочете знати, яку пенсію заробили ви?

Щоб зрозуміти своє майбутнє, не обов’язково чекати до 60 років і вердикту Пенсійного фонду. Ви можете вже зараз розрахувати, яку пенсію отримаєте на схилі літ, якщо продовжите трудитися у звичному режимі. «Мінфін» розповідає, як це зробити.

Що таке «пенсійний калькулятор»

Розрахувати пенсійний стаж і розмір майбутньої пенсії дозволяє пенсійний калькулятор. Він розміщений на порталі електронних послуг Пенсійного фонду України.

Щоб скористатися сервісом, потрібен електронний цифровий підпис ( ЕЦП). Його можна отримати декількома способами:

- звернутися до одного з кваліфікованих надавачів електронних довірчих послуг, які є в переліку;

- пенсіонери можуть отримати ЕЦП разом з електронним пенсійним посвідченням, звернувшись до найближчого територіального органу ПФУ;

- якщо людина є клієнтом Приватбанку, то для отримання ЕЦП можна скористатися сервісом Приват24.

«Мінфін» обрав останній варіант.

Щоб отримати ЕЦП, ми увійшли у додаток Приват24 і вибрали в меню «Усі послуги/Бізнес/Завантажити сертифікат».

Тепер у нас є ЕЦП. Він надається на 1 рік, після чого його треба поновити.

Як отримати доступ

Щоб скористатися пенсійним калькулятором, потрібно пройти реєстрацію на порталі.

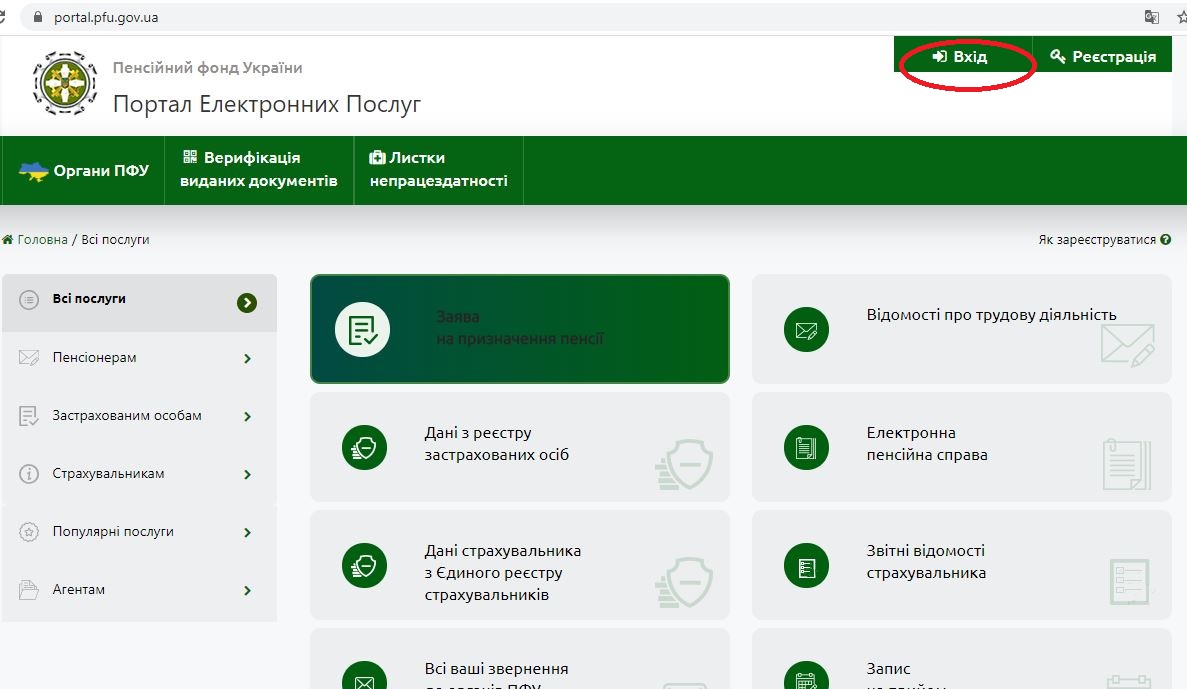

Крок 1. Вхід

Натискаємо кнопку «Вхід» на головній сторінці.

З’являється вікно, яке пропонує увійти до системи зручним для вас способом. Перший, який висвітлюється на екрані, — за ЕЦП — нас цілком влаштовує.

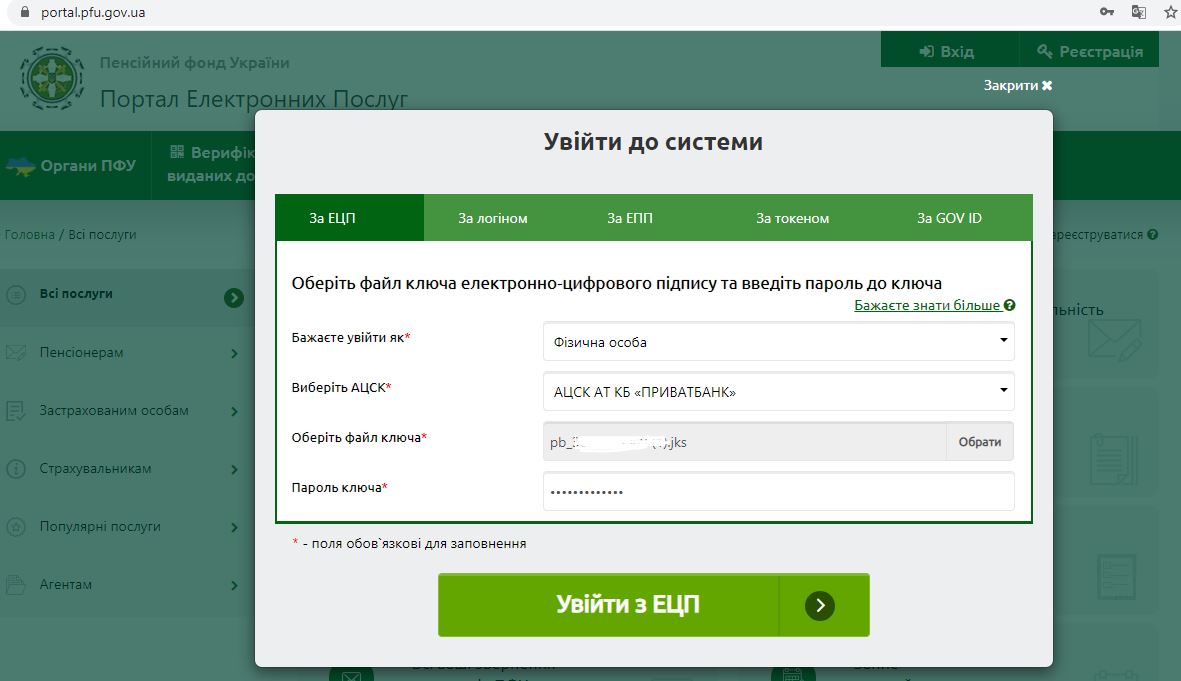

Крок 2. Заповнення анкети.

Входимо як фізична особа, за допомогою АЦСК АТ КБ «Приватбанк».

Обираємо наш ЕЦП і вводимо пароль ключа. Після цього натискаємо кнопку «Увійти з ЕЦП».

Перший вхід до системи може виявитись непростим. Наприклад, «Мінфіну» знадобилося на це кілька днів. На екрані без кінця з'являлося повідомлення, що база даних ПФУ недоступна. Довелось проявити упертість і зробити низку спроб, поки не з’явилося вікно реєстрації.

.jpg)

Ставимо галочку, що ознайомлені з пунктами користувацької угоди, і натискаємо «Зареєструватись».

Крок 3. Вивчаємо дані

Все, ви увійшли. Система одразу вас впізнає і автоматично підтягує дані.

.JPG)

Зокрема, можна перевірити інформацію про зарплату, яку роботодавець вказав у пенсійних та ЄСВ звітах, або дані про страховий стаж.

А головне — дізнатися про можливий розмір пенсії після досягнення пенсійного віку. Програма автоматично підсумовує періоди трудової діяльності та визначає коефіцієнт страхового стажу і коефіцієнт заробітку за наявними даними.

Розрахувати розмір пенсії можна за двома алгоритмами:

- з урахуванням стажу, що буде набуто до пенсійного віку. Іншими словами, яку суму ви отримаєте, якщо продовжуватимете безперервно працювати до 60 років ( пенсійний вік згідно чинного законодавства);

- за введеними даними. Тобто, скільки ви заробили на даний момент.

Читайте також: Накопичувальні пенсії в Україні: коли запроваджуватимуть

Що потрібно враховувати

Чи можна за допомогою калькулятора дізнатися точний розмір пенсії? На жаль, точний — ні.

При розрахунку пенсії калькулятор використовує дані про страховий стаж і зарплату, які містяться в електронних реєстрах Пенсійного фонду. Але слід врахувати, що стаж автоматично підтягується лише з 2004 року. Саме з цього часу персоніфіковані дані почали подавати до ПФ. Попередні періоди поки що не доступні.

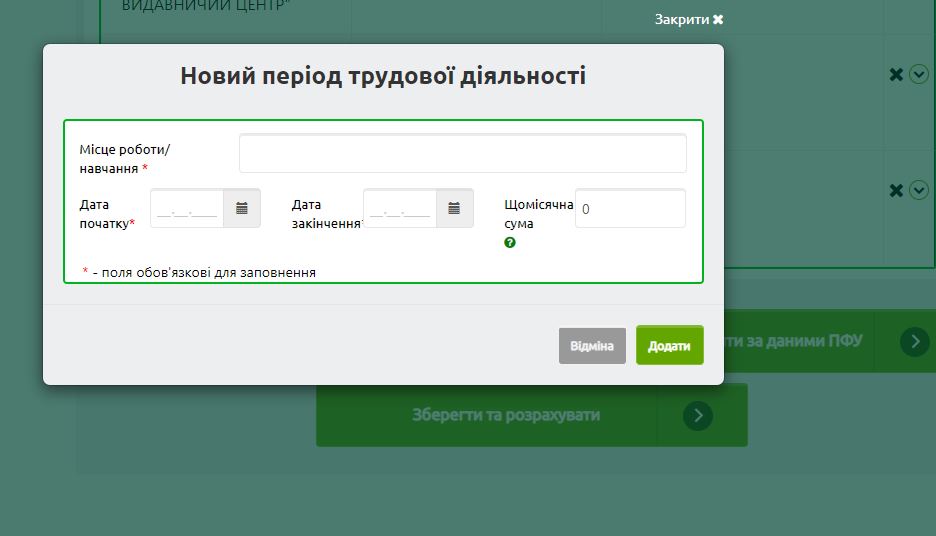

Для врахування зарплати і стажу до 2004 року людина може самостійно внести в калькулятор відомості з трудової книги, диплому про навчання за денною формою, військового квитка тощо. Для цього потрібно перейти у кінець таблиці з переліком періодів трудової діяльності та натиснути кнопку «Додати період».

З'явиться вікно із полями про місце роботи чи навчання, дату початку, дату закінчення та щомісячну суму. Їх треба заповнити, додати і ще раз провести розрахунок.

«Щоб не хвилюватись, що періоди, які не містяться в електронних реєстрах, можуть бути втрачені, особі варто звернутися до відділення пенсійного фонду за місцем проживання для актуалізації даних. Потрібно подати заяву та копії документів, які підтверджують той чи інший період зайнятості. Після того, як заява буде опрацьована, електронний реєстр поповниться новими даними і особа надалі вже буде бачити в калькуляторі повні дані», — розповів юрист Пенсійного центру Владислав Зайцев.

Він додав, що для актуалізації даних не обов'язково чекати настання пенсійного віку, це можна зробити у будь-який момент.

Трапляється, що при нарахуванні пенсії частину стажу втрачено і звернення у пенсійний фонд не дає результату. Що робити у такому разі?

«Довести розмір трудового та страхового стажу можна в судовому порядку, вже є позитивна практика. Якщо ж страхового стажу просто не вистачає, то є можливість його „купити“. Для цього потрібно прийти в податкову службу і укласти договір про добровільну сплату страхового внеску», — зазначив адвокат, керуючий партнер юридичної фірми «Марусяк і Партнери» Володимир Марусяк.

Але навіть за наявності всіх періодів, розрахунки майбутньої пенсії будуть лише приблизними.

По-перше, при розрахунку береться до уваги період до дати досягнення пенсійного віку. При цьому допускається, що людина буде працювати постійно. Але в реальному житті може бути інший сценарій. Наприклад, в деякі періоди людина з тих чи інших причин не буде працевлаштована.

По-друге, отриманий результат вказує на розмір пенсії, виходячи із теперішніх умов, без урахування зростання середньої заробітної плати та рівня інфляції.

«Пенсійний калькулятор дає орієнтовний розрахунок для тих, хто не є пенсіонером. Швидше, для розуміння своєї перспективи. Вносячи різні дані, можна бачити, як змінюється розмір пенсії, зрозуміти, від чого він залежить», — зазначила заступник голови правління Пенсійного фонду України Ірина Ковпашко.

Реальні дані про пенсію, у тому числі, про врахований стаж та зарплату, доступні тільки для пенсіонерів в їх особистому кабінеті на веб-порталі.

Втім, незважаючи на те, що отримані за допомогою пенсійного калькулятора розрахунки носять виключно умовний характер, уявлення про загальну картину вони все ж дають.

Автора цієї статті не надихнула перспектива віддати роботі 35 років і отримати пенсію у 3,5 тис грн. Якщо ви відчуєте те ж саме, очевидно, пора щось змінювати. Як варіант — почати заощаджувати і інвестувати. Але це вже тема для інших публікацій.

Как формируется и рассчитывается будущая пенсия

Условиями возникновения права на страховую пенсию по старости на общих условиях являются:

- достижение возраста 65 лет – для мужчин, 60 лет – для женщин (с учетом переходных положений, предусмотренных приложением 6 к Закону № 400-ФЗ). Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно;

- Согласно изменениям, внесенным в приложение 5 к Закону № 400-ФЗ, с 01.01.2021 лицам, замещающим государственные и муниципальные должности, должности государственной гражданской и муниципальной службы, указаным в части 1.1 статьи 8 Закона № 400-ФЗ, в отношении которых требования к возрасту при назначении страховой пенсии по старости уже были увеличены с 01.01.2017, темп повышения пенсионного возраста увеличивается с полугода до года, таким образом, темп повышения пенсионного возраста для данной категории лиц синхронизируется с темпами повышения общеустановленного возраста. Право на страховую пенсию может быть реализовано госслужащими при достижении возраста 65 лет для мужчин, 63 лет для женщин (с учетом переходных положений, в том числе приложения 5 Закона № 400-ФЗ). Год достижения возраста, в котором может быть назначена страховая пенсия, определяется исходя из возраста, в котором государственный служащий приобретает право на страховую пенсию по старости по законодательству, действовавшему на 31.12.2016 с учетом требуемого страхового стажа и величины индивидуального пенсионного коэффициента определяемой на день достижения лицом возраста, предусмотренного частью 1 статьи 8 Закона № 400-ФЗ в редакции, действовавшей по состоянию на 31.12.2016.

При этом если такие лица имеют страховой стаж не менее 42 и 37 лет (соответственно мужчины и женщины), страховая пенсия по старости может назначаться им на 24 месяца ранее достижения указанного возраста, но не ранее достижения возраста 60 и 55 лет (соответственно мужчины и женщины).

Гражданам, которые указаны в части 1 статьи 8, пунктах 19 — 21 части 1 статьи 30, пункте 6 части 1 статьи 32 Закона N 400-ФЗ «О страховых пенсиях» и которые в период с 1 января 2019 года по 31 декабря 2020 года достигнут возраста, дающего право на страховую пенсию по старости (в том числе на ее досрочное назначение) в соответствии с законодательством Российской Федерации, действовавшим до 1 января 2019 года, либо приобретут стаж на соответствующих видах работ, требуемый для досрочного назначения пенсии, страховая пенсия по старости может назначаться ранее достижения возраста либо наступления сроков, предусмотренных соответственно приложениями 6 и 7 к указанному Федеральному закону, но не более чем за шесть месяцев до достижения такого возраста либо наступления таких сроков.

Количество пенсионных коэффициентов зависит от начисленных и уплаченных страховых взносов в систему обязательного пенсионного страхования и длительности страхового (трудового) стажа.

За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов.

Максимальное количество пенсионных коэффициентов за год с 2021 года – 10.

Введите размер Вашей ежемесячной

заработной платы до вычета НДФЛ:

Результаты расчета

Вариант пенсионного обеспечения в системе обязательного пенсионного страхования влияет на начисление годовых пенсионных коэффициентов. При формировании только страховой пенсии максимальное количество годовых пенсионных коэффициентов — 10, так как все страховые взносы направляются на формирование страховой пенсии. При выборе формирования одновременно и страховой, и накопительной пенсии максимальное количество годовых пенсионных коэффициентов — 6,25.

Граждане 1967 года рождения и моложе, сделавшие до 31 декабря 2015 года выбор в пользу формирования страховой и накопительной пенсии в системе ОПС, могут в любой момент отказаться от формирования накопительной пенсии и направить 6% страховых взносов на формирование только страховой пенсии.

Также, гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

При выборе варианта пенсионного обеспечения следует учитывать, что страховая пенсия гарантированно увеличивается государством за счет ежегодной индексации. Средства же накопительной пенсии инвестирует на финансовом рынке выбранный гражданином НПФ или УК. Доходность пенсионных накоплений зависит от результатов их инвестирования, то есть может быть и убыток от их инвестирования. В этом случае к выплате гарантируется лишь сумма уплаченных страховых взносов. Пенсионные накопления не индексируются.

У всех граждан 1966 года рождения и старше вариант пенсионного обеспечения – формирование только страховой пенсии.

Получение права на страховую пенсию зависит от года назначения страховой пенсии

Как рассчитать пенсионные баллы в 2023 году

Чтобы не было мучительно больно за бесцельно прожитые годы, важно не только заниматься любимым делом, но и заботиться о будущей пенсии смолоду. В статье рассказываем, как рассчитывается пенсия, от чего зависят выплаты и как их увеличить.

Из чего состоит пенсия

Первая и главная часть пенсии по старости — страховая. Она напрямую зависит от размера заработной платы и страхового стажа гражданина.

Вторая часть — фиксированная. Размер этой доплаты устанавливается государством и ежегодно индексируется. В 2022 году он составлял 6564,31 рубля, а сейчас уже 7567,33 рубля.

Есть и другие факторы, влияющие на размер будущей пенсии. Увеличенные суммы получают граждане льготных категорий, жители сел, инвалиды, люди, имеющие надбавки за особые заслуги, работники опасных профессий и т.д.

Как начисляются баллы для пенсии

Основная величина, которая влияет на размер будущей пенсии, — индивидуальный пенсионный коэффициент (ИПК).

Индивидуальный пенсионный коэффициент рассчитывается за каждый полный год стажа. Формула была принята в 2015 году и с тех пор не менялась.

Реальный способ увеличить ежемесячный доход — положить накопленные деньги в банк на депозит под хороший процент. В Совкомбанке доступны выгодные программы по вкладам для людей пенсионного возраста.

Совкомбанк предлагает вклады для пенсионеров сроком от 3 месяцев до 3 лет со ставкой до 11%. На сайте можно ознакомиться с условиями, рассчитать доходность и оставить заявку.

Приведем пример, как начисляются баллы для пенсии.

Иннокентий получает 840 000 рублей в год. Его зарплата полностью белая, в 2022 году работодатель перевел 22% от этой суммы на пенсию. Общий размер отчислений за год составил 840 000 рублей х 22%= 184 800 рублей. Мы получили сумму страховых взносов за трудовой год. На лицевом счете отразится не вся эта сумма, а 16% от заработка — 134 400 рублей. Оставшиеся 6% пойдут на формирование фиксированной части.

Теперь рассчитаем нормативный размер страховых взносов (НРВ).

Единый предельный размер базы х 16%

Единый предельный размер ежегодно устанавливает государство. На 2023 год он составляет 1,917 млн руб.

Значит НРВ за 12 месяцев составит 306 720 рублей.

Теперь можно рассчитать ИПК Иннокентия:

134 400 / 306 720 х 10 = 4,38.

Сколько баллов заработал наш герой за 12 месяцев.

Максимальное количество пенсионных баллов, которое можно получить за год, — 10.

Текущая стоимость пенсионного балла — 123,76 рублей.

Для того, чтобы получать соцвыплаты по старости сегодня, нужно отвечать двум основным требованиям:

- накопить хотя бы минимальное количество баллов для выхода на пенсию — а именно, 25,8;

- иметь не менее 14 лет стажа.

Требования ежегодно растут. Если в 2019 году для получения соцвыплат по старости нужно было 10 лет стажа и 16,2 баллов, то сейчас это уже 15 лет стажа и 30 баллов ИПК.

Как оплачивается больничный в 2023 году

Пример расчета

Какую финансовую поддержку получит Иннокентий при стаже 20 лет, если условия его работы не поменяются?

Рассчитывать будем по формуле:

(ИПК за 10 лет х Стоимость пенсионного балла) + фиксированная часть

В 2023 год сумма фиксированных выплат — 7567,33 рубля. Один пенсионный балл стоит 123,76 ₽. Годовой ИПК Иннокентия — 4,38 балла.

(4,38 х 10 х 123) + 7567,33 = 12 955 рублей. Вот на такую пенсию может рассчитывать наш герой после 20 лет стажа.

Конечно, приведенные расчеты гипотетические. Наверняка Иннокентий не раз сменит работу, получит повышение, да и размер фиксированных выплат от государства подрастет.

На пенсионные выплаты влияет и еще один фактор. Если обратиться за начислениями через 5 лет после достижения страхового возраста, сумма будет выше в полтора раза, если через 10 лет — более чем в два.

Удобно, когда все социальные выплаты приходят на одну карту. Если это карта «Халва. Мир» , с подпиской «Десятка» то вдобавок вы получаете доступ к рассрочке от партнеров и приятный кэшбек с покупок.

В Совкомбанке вы можете оформить карту « Халва» на платежной системе « Мир». Все соцвыплаты будут автоматически поступать на вашу карту. Кроме того, вы получите массу преимуществ — повышенный кешбэк, процент на остаток и беспроцентную рассрочку!

Что еще влияет на размер соцвыплат по старости

Индивидуальные пенсионные коэффициенты рассчитываются не только за трудовую деятельность, но и в некоторых других случаях.

- служба по призыву или по контракту ;

- уход за ребенком до 1,5 лет ;

- уход за инвалидом или престарелым ;

- периоды отстранения от работы в случае уголовного разбирательства при последующей реабилитации ;

- проживание с супругом по месту его службы, когда нет возможности работать и т. д.

Как начисляются баллы для пенсии в перечисленных случаях?

Чаще всего гражданин получает в пределах 1,8 баллов за 12 месяцев. Когда речь идет об уходе одновременно за вторым ребенком, то начисляют 3,6 балла. Если за третьим — до 5,4.

Как купить баллы

Что если вы не накопили минимальное количество баллов для выхода на пенсию? Все равно будете получать выплаты, но только социальные. Сумма приравнивается к минимальному прожиточному минимуму для пенсионера. Текущая установленная государством сумма: 12 363 рубля в месяц.

Бывает, что для получения соцвыплат не хватает всего нескольких баллов. По желанию их можно докупить.

Насколько целесообразно покупать пенсионные баллы, решать только вам. Ведь можно устроиться на официальную работу, чтобы работодатель платил взносы в социальный фонд за вас.

Чтобы приобрести баллы, заключите договор добровольного соцстрахования с Социальным фондом России. Откроют лицевой счет, на который сможете перечислять деньги. Это можно делать каждый месяц или раз в год.

Размер взносов вы определяете сами. Минимум — один МРОТ за 12 месяцев. Максимум — восьмикратная сумма МРОТ.

Текущий МРОТ составляет 16 242 рубля. Пенсионный тариф — 16%. Размер взноса рассчитываем по формуле:

16 242 х 16% х 12 месяцев = 31 184 рублей.

При таком взносе вы получите год стажа и 1,016 балла.

Чтобы получить максимум — 10 баллов — придется внести более солидную сумму. Вычислим и ее:

16 242 рублей х 16% х 12 месяцев х 8 = 249 477 рублей.

Не обязательно вдаваться в дебри математики и рассчитывать все самостоятельно. Есть способы получить информацию об ИПК гораздо проще:

- Через личный кабинет на сайте единого Социального фонда .

- Через « Госуслуги » или обратившись в любой МФЦ.

Теперь вы знаете, как рассчитывается пособие по старости. Надеемся, материал был полезен!

Вся информация о ценах актуальна на момент публикации статьи.