Срок годности документов

Оля Воропаева

Оля Воропаева

- Документы налогового учета

- Бухгалтерские документы

- Кадровая документация

- Санкции за неправильное хранение документов

- Что делать, если документы живут дольше фирмы

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Документы налогового учета

К этой группе относятся все документы, которые содержат информацию для исчисления налога (акты, накладные, чеки, квитанции и т.д, а также КУДиР) и платёжки на уплату налога, которые подтверждают факт его перечисления. Общее правило для хранения таких документов установлено в Налоговом Кодексе (пп.8 п.1 ст. 23): налоговые документы должны храниться в течение 5 лет. Иных комментариев по поводу расчета срока хранения документов не содержится, поэтому можно его рассчитывать со следующего дня составления документа.

Иногда документы следует хранить больше, чем 5 лет. Например, если списывается приобретенное основное средство, — тогда срок хранения документов следует отсчитать с момента полного признания данного основного средства в расходах. Так же при переносе убытков на будущие периоды необходимо сохранять все подтверждающие документы в течение всего срока, когда убыток будет учитываться при расчете налога.

При определении срока хранения документа необходимо помнить, что выездные налоговые проверки проводятся за 3 предшествующих года, поэтому прежде, чем уничтожить документ, убедитесь, что он больше не пригодится.

Бухгалтерские документы

В эту группу можно отнести все первичные документы, кассовые и банковские документы, учетную политику, документы инвентаризации, бухгалтерскую отчетность.

Сроки хранения документов бухгалтерского баланса регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 и архивным законодательством (Приказ Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения»).

Общий срок хранения бухгалтерских документов — 5 лет. Причем он рассчитывается с начала года, следующего за годом прекращения использования документа.

В течение 5 лет необходимо сохранять первичные документы (договоры, акты, накладные, чеки, БСО и т д.), документы учетной политики, результаты проведения инвентаризации, банковские, кассовые документы.

Годовую бухгалтерскую отчётность необходимо хранить постоянно, этот срок определен в Приказе Росархива № 236.

Кадровая документация

Сроки хранения регламентируются только архивным законодательством (Приказом Росархива № 236).

Все документы по своим сотрудникам, которые связаны с социальными выплатами, льготами граждан, работодатель обязан хранить в течение 75 лет. Данный срок хранения установлен для трудовых договоров, личных карточек, личных дел, аттестационных заключений и т.п.

5 лет хранятся документы о переводе сотрудников на полный\сокращенный рабочий день, табели учета рабочего времени, документы о премировании сотрудников, документы подписания техники безопасности, документы о командировке.

3 года можно хранить документы о дисциплине труда и графики отпусков.

В этой статье мы рассмотрели только основные документы, с которыми чаще всего сталкивается предприниматель в своей деятельности. Полный перечень всех документов с определением срока их хранения приведен в Приказе Росархива от 20.12.2019 № 236.

Санкции за неправильное хранение документов

За нарушения правил хранения архивных документов могут оштрафовать по ст. 13.20 КоАП:

- юрлиц на сумму от 5000 до 10 000 руб.;

- должностных лиц — от 3000 до 5000 руб.

Что делать, если документы живут дольше фирмы

При ликвидации фирмы, документы по личному составу работников (трудовые договора, личные дела и т д.) передаются в муниципальный архив. Иные документы, у которых не истёк срок хранения, можно сохранить в любом ином месте. До истечения срока хранения уничтожать документы не стоит, даже если фирмы уже не существует.

Статья актуальна на 25.05.2022

Открыл ИП и не пользовался им. Как узнать про долги и что делать дальше?

Как заполнить уведомление о прибытии иностранного гражданина в 2023 году

Как закрыть ИП: пошаговая инструкция

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Текущее хранение документов: порядок формирования дел

При работе с документами, вышедшими из оперативной работы, в первую очередь встает вопрос правильной их систематизации. Правильная классификация документов для размещения их в делах позволит в дальнейшем существенно сократить время на их поиск. Рассказываем, как «1С:Документооборот» помогает при организации текущего хранения документов.

Правила и сроки хранения документов

Правила хранения документов закреплены на государственном уровне в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных приказом Министерства культуры Российской Федерации от 31 марта 2015 г. № 526.

По срокам хранения документы можно разделить на 3 группы:

- постоянного хранения,

- временного хранения свыше 10 лет,

- временного хранения до 10 лет.

Сроки хранения документов следует смотреть в типовых перечнях. Основным, использующимся в любой организации, является Перечень типовых управленческих документов, образующихся в деятельности государственных организаций, органов местного самоуправления и организациях, с указанием сроков их хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558.

Для того чтобы организовать хранение большого объема документов, в организациях создается архив – самостоятельное структурное подразделение, обеспечивающее сохранность документов длительных сроков хранения. При этом дела, имеющие срок хранения свыше 10 лет, передаются в архив не раньше, чем через год, и не позже, чем через 3 года после их завершения. Документы временного срока хранения до 10 лет в архив не передаются и хранятся в структурных подразделениях, в которых они были созданы.

Если организация не имеет возможности хранить документы по месту своего расположения, то она может заключить договор на депозитарное хранение с профильными организациями, которые будут самостоятельно следить за сохранностью документов и вовремя их уничтожать.

Сформированные и законченные дела до передачи их в архив организации хранятся в структурных подразделениях, которые должны обеспечить сохранность документов, защиту от негативного воздействия света и пыли.

Порядок формирования дел

Формированием дел называется группировка исполненных документов в дела в соответствии с номенклатурой дел и их систематизация внутри дела.

Если организация небольшая, то эту работу выполняет секретарь. Если в организации есть структурные подразделения, то дела формируют их сотрудники самостоятельно.

Существуют правила формирования дел, которых следует придерживаться:

- помещать в дело только исполненные, правильно оформленные документы в соответствии с заголовками дел;

- помещать вместе все документы, относящиеся к разрешению одного вопроса;

- помещать приложения вместе с основными документами;

- группировать в одно дело документы одного календарного года, за исключением переходящих дел;

- группировать в отдельные дела документы разных сроков хранения.

В дело включается лишь один экземпляр каждого документа. Черновые экземпляры и копии уничтожаются.

Одно дело должно быть объемом не более 250 листов при толщине не более 4 см. Такие размеры дел позволяют легко брать, носить дела и пользоваться ими впоследствии.

Формирование дел с помощью 1С:Документооборота

Формирование дел легко обеспечивается средствами «1С:Документооборота» с помощью справочника «Дела (тома)» в строгом соответствии с утвержденной в организации номенклатурой дел. В карточку дела автоматически переносится информация из номенклатуры дел организации.

Электронная карточка дела содержит следующие сведения:

- наименование по номенклатуре дел;

- номер тома;

- период, за который собраны документы, хранящиеся в деле;

- количество листов;

- место хранения.

Дата начала дела заполняется автоматически датой первого документа, отнесенного к делу.

Поле «Место хранения» содержит информацию о территории и кабинете, в котором хранится бумажный экземпляр дела.

После исполнения документов и окончания работы с ними бумажные документы, подлежащие архивному хранению, помещаются в твердые обложки или папки-регистраторы для обеспечения их физической сохранности, а электронные документы и карточки документов списываются в дела непосредственно в «1С:Документообороте».

Документы внутри бумажного дела обычно располагаются в хронологической последовательности и по тематическому или корреспондентскому признаку. Например, переписка группируется за календарный год по хронологии решения вопроса: документ-ответ помещается за документом-запросом.

Также документы могут размещаться по хронологии и по видам. Так, распорядительные документы группируются с относящимися к ним приложениями. Локальные нормативные акты подшиваются в дела вместе с приказами, которыми они вводятся в действие. Приказы по основной деятельности группируются отдельно от приказов по личному составу. Протоколы формируются в дела по видам заседаний, совещаний, собраний (по каждому виду отдельно) и по хронологии.

Организационные документы и локальные нормативные акты, утвержденные распорядительными документами, подшиваются в дела вместе с ними. При их утверждении в качестве самостоятельных документов они группируются в самостоятельные дела.

Документы в личных делах располагаются в хронологическом порядке по мере их поступления.

К началу календарного года на все дела, перечисленные в номенклатуре дел, готовятся папки. На обложках указываются:

- наименование организации (полное и краткое);

- наименование структурного подразделения;

- индекс дела по номенклатуре дел;

- заголовок дела в полном соответствии с номенклатурой дел;

- срок хранения дела.

Обложка дела формируется автоматически из карточки дела в «1С:Документообороте» по унифицированной форме.

Дела располагаются на полках вертикально. На корешке каждого дела указывается его индекс по номенклатуре.

В конце каждого года в «1С:Документообороте» дела закрываются, если они не являются переходящими, и программа запрещает списание в них документов.

Если одному из сотрудников организации понадобился документ из уже сформированного дела, то на место документа, выдаваемого сотруднику, помещается лист-заместитель. В листе-заместителе указывают номер и дату документа, его краткое содержание, когда и кому он выдан. «1С:Документооборот» формирует лист-заместитель по унифицированной форме.

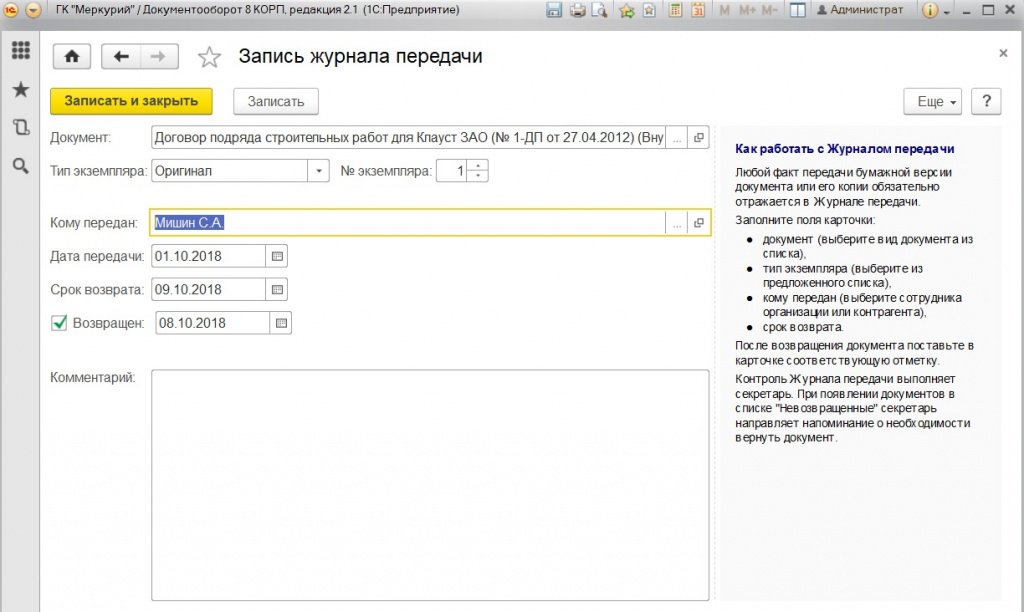

Выдача дел другим подразделениям производится с разрешения руководителя подразделения, в котором находится на текущем хранении документ. В «Журнале передачи» (рис. 1) в «1С:Документоообороте» указывается факт передачи конкретных документов, находящихся в деле. Это позволяет отслеживать возврат документов и дел в дальнейшем.

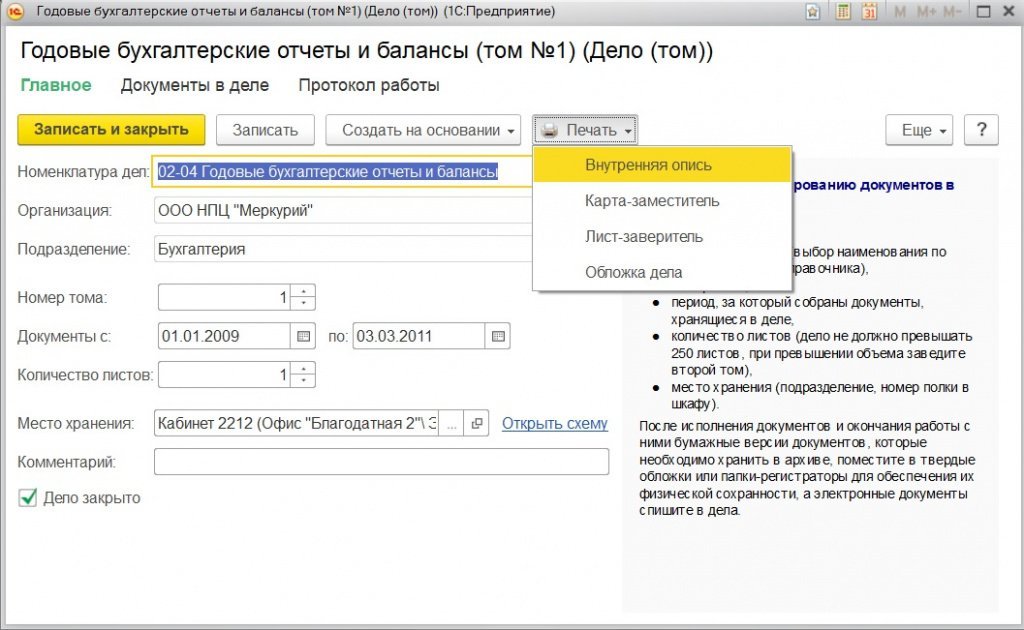

На выданное дело заводится карта-заместитель, помещаемая на место выданного дела. Карта-заместитель также формируется автоматически из карточки дела (рис. 2).

Дела выдаются во временное пользование сотрудникам структурных подразделений не более чем на один месяц и после его истечения подлежат возврату.

Изъятие документов из дел постоянного хранения возможно только в исключительных случаях с разрешения руководителя организации с оставлением в деле заверенной копии документа и акта о причинах выдачи подлинника.

Для обеспечения сохранности и учета документов и дел, доступа к ним следует проводить комплекс работ:

- создание оптимальных технических (физических) условий хранения документов и дел;

- размещение дел;

- проверка наличия и состояния документов и дел;

- соблюдение порядка выдачи дел.

Дела, находящиеся на текущем хранении, следует систематически проверять на наличие и состояние документов в них. Такая проверка обеспечит установление фактического наличия дел и соответствие их количеству, числящемуся по номенклатуре дел.

Проверка наличия и состояния документов и дел также проводится при перемещении дел, при возврате дел, при смене руководителя структурного подразделения, начальника службы делопроизводства, при реорганизации и ликвидации организации или структурного подразделения.

Проверка наличия проводится путем сверки статей номенклатуры дел и карточек дел (томов) в «1С:Документообороте» с описанием дел на обложке. Физическое состояние дел определяется путем полистного просмотра. Все обнаруженные недостатки фиксируются в акте проверки наличия и состояния дел.

В случае утраты документов и дел проводится служебное расследование, по результатам которого лицо, виновное в утрате, несет ответственность в порядке, установленном законодательными, нормативно-правовыми и локальными нормативными актами.

Сроки хранения документов в 2023 году

В соответствии с Федеральным законом «О бухгалтерском учете» первичные учетные документы, регистры бухучета, бухотчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

С 1 января 2022 года действует ФСБУ 27/2021 «Документы и документооборот в бухучете». Правила стандарта не отменяют правил, установленных законом № 402-ФЗ, а дополняют их. ФСБУ посвящен составлению, хранению, перемещению документов внутри предприятия, то есть порядку работы с документами.

Пройдите курс «Семь новых ФСБУ» — забудете о претензиях от налоговиков и научитесь с легкостью применять федеральные стандарты в учете. Получите официальное удостоверение. Смотреть бесплатный урок из курса прямо сейчас.

В целях главы 25 НК налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, которыми признаются обоснованные и документально подтвержденные затраты, понесенные при осуществлении деятельности, направленной на получение дохода .

Согласно подпункту 8 пункта 1 статьи 23 НК налогоплательщики обязаны в течение 5 лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК.

Такие разъяснения дает Минфин в письме № 07-01-09/25966 от 18.04.2018.

Сроки хранения отдельных документов

Первичные учетные документы (кассовые, банковские документы, акты о приемке, сдаче и списании имущества, накладные и другие) 1

Учетные регистры (главная книга, журналы-ордера и другие) 1

Кассовые книги, оборотные ведомости

Книги регистрации счетов, доверенностей, платежных документов

Рабочий план счетов бухгалтерского учета и другие документы учетной политики

Расчетные (расчетно-платежные) ведомости2

Акты документальных ревизий; акты проверок кассы, правильности взимания налогов1

Договоры, соглашения всех видов

Справки, акты, обязательства, переписка по дебиторской задолженности, недостачам, растратам, хищениям

Сведения, справки о совокупном доходе работников за год и уплате налогов

Свидетельства о постановке на учет в налоговых органах 3

Документы о начисленных и перечисленных суммах налогов, об освобождении от них, о предоставленных льготах, отсрочках по уплате налогов

Договор банковского счета

Переписка о финансово-хозяйственной деятельности

Бухгалтерская и статистическая отчетность, балансы организации, объяснительные записки к ним;

отчеты по налогам:

5 лет (при отсуствии годовых—постоянно)

1 год (при отсуствии годовых, квартальных—постоянно)

Лицевые счета работников

— руководителя организации, членов руководящих, исполнительных, контрольных органов организации, а также работников, имеющих государственные и иные звания, премии, награды, ученые степени

Трудовые договоры, трудовые соглашения, не вошедшие в состав личных дел, личные карточки работников (включая временных)

Документы лиц, не принятых на работу

Перечень лиц, имеющих право подиси первичных документов

До замены новыми

Документы о переоценке основных фондов, определении износа основных средств, оценке имущества организации

Акты приемки и передачи зданий, помещений, земельных участков в пользование, распоряжение, аренду, собственность организации

Документы о ведении валютных и конверсионных операций, операций с грантами

1 При условии завершения ревизий. В случае возникновения споров, следственных и судебных дел документы сохраняются до вынесения окончательного решения

2 При наличии лицевых счетов работников. При их отсутствии — срок хранения 50 лет

3 После снятия с учета

Статья 9. Первичные учетные документы

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Налоговый кодекс РФ

Статья 23. Обязанности налогоплательщиков (плательщиков сборов)

1. Налогоплательщики обязаны:

8) в течение пяти лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом

Статья 89. Выездная налоговая проверка

. При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов в порядке, предусмотренном статьей 94 настоящего Кодекса, по акту, составленному этими должностными лицами. В акте о выемке документов должна быть обоснована необходимость выемки и приведен перечень изымаемых документов. Налогоплательщик имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

Статья 94. Выемка документов и предметов

1. Выемка документов и предметов производится на основании мотивированного постановления должностного лица налогового органа, осуществляющего выездную налоговую проверку.

Указанное постановление подлежит утверждению руководителем (его заместителем) налогового органа, вынесшего решение о проведении налоговой проверки.

2. Не допускается производство выемки документов и предметов в ночное время.

3. Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

4. Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

5. Не подлежат изъятию документы и предметы, не имеющие отношения к предмету налоговой проверки.

6. О производстве выемки, изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных статьей 99 настоящего Кодекса и настоящей статьей.

7. Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности — стоимости предметов.

8. В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном настоящей статьей.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

9. Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка.

10. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Сроки хранения документов в организации в 2021 году

Приказом Росархива N 236 от 20.12.2019 утвержден перечень типовых управленческих документов, с указанием сроков хранения. Приказ вступил в силу с 18 февраля 2020 года. Изменения коснулись, в том числе, сроков хранения документации по налоговому, бухгалтерскому и кадровому учёту.

Сроки хранения документов организаций

Обратите внимание: для сроков, которые зависят от даты оформления документов, используется обозначение «50/75 лет». 50 календарных лет должен храниться документ, оформленный после 2003 года, 75 лет — оформленный до 2003 года. Срок хранения с отметкой «ЭПК» означает, что после его истечения документ может быть отобран на постоянное хранение.

| Категория документации | Вид документов | Прежние сроки | Новые сроки |

|---|---|---|---|

| Налоговый учет | Счета-фактуры | 4 года | 5 лет |

| Налоговый учет | Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

| Налоговый учет | Книги учета доходов и расходов ИП и организаций, применяющих УСН | Постоянно | 5 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | При наличии лицевых счетов — 5 лет |

Сроки хранения документов

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Таблица сроков хранения налоговых, бухгалтерских и кадровых документов в 2021 году

В таблице приведены сроки хранения наиболее распространенных документов налогового, бухгалтерского и кадрового учета, действующие с 2020 года.

С полным перечнем типовых управленческих документов и сроками их хранения можно ознакомиться здесь. Узнать, с какого момента исчислять сроки хранения документации и что делать после истечения сроков временного хранения можно узнать из инструкции, утвержденной приказом Росархива № 237 от 20.12.2019.

| Категория документации | Вид документов | Срок хранения |

|---|---|---|

| Налоговый учет | Документы о начисленных и перечисленных суммах налогов и задолженности по ним | 5 лет |

| Налоговый учет | Налоговые декларации и расчеты по всем видам налогов | 5 лет |

| Налоговый учет | Счета-фактуры | 5 лет |

| Налоговый учет | Документы учета сумм доходов и налога на доходы сотрудников | 5 лет |

| Налоговый учет | Документы учета реализации товаров, услуг и работ, облагаемых и не облагаемых НДС | 5 лет |

| Налоговый учет | Справки о выполнении обязанности по уплате налогов, сборов, взносов, пени, штрафных санкций и состоянии расчетов с бюджетом | 5 лет |

| Налоговый учет | Книги учета доходов и расходов организаций, применяющих УСН | 5 лет |

| Налоговый учет | Документы (переписка, акты, возражения, заявления) о разногласиях с ФНС по вопросам начисления и уплаты налогов | 5 лет |

| Налоговый учет | Переписка о реструктуризации задолженности по налогам | 6 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | 50/75 лет |

| Налоговый учет | Справки 2-НДФЛ и расчеты сумм НДФЛ | При наличии лицевых счетов — 5 лет |

б). 5 лет при условии проведения внешней проверки качества работы

б). 5 лет при условии проведения внешней проверки качества работы

Cроки хранения наиболее распространенных документов в 2021 году

Эти сроки установлены приказом Росархива. В то же время, по некоторым документам сроки регламентируются нормативными актами других ведомств. Если по одним и тем же документам в нормативных актах установлены разные сроки, рекомендуем для безопасности выбирать больший.

То же самое с документами, которые вы создали или получили до изменения сроков хранения. По ним тоже руководствуйтесь наибольшим сроком.

Счета, акты, договоры и вся отчётность хранится в личном кабинете, к которому вы в любое время можете получить доступ

Сроки хранения налоговых документов

Срок хранения документов налогового учёта в 2021 году должен соответствовать как перечню Росархива, так и Налоговому кодексу РФ. Согласно подпункту 8 пункта 1 статьи 23 НК РФ, он составляет не менее 4 календарных лет и исчисляется с момента окончания года, в котором был завершен регистр налогового учёта. При этом, если в других нормативных актах для документа установлен срок хранения, превышающий 4 года, соблюдать нужно его.

Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерской документации регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Статья 29 этого закона устанавливает не менее, чем 5-ти летний срок хранения для всех бухгалтерских документов, за исключением тех, которые должны храниться все время, пока организация осуществляет свою деятельность. В то же время, согласно пункту 1 этой статьи, конкретные сроки по различным видам документации должны соответствовать правилам организации государственного архивного дела. Следовательно, в 2021 году нужно исходить из сроков, установленных Росархивом 18.02.2020, однако они не должны быть менее 5 лет.

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

- документы о дисциплинарных взысканиях – 3 года;

- заявления о выдаче документов, связанных с работой, и их копии – 1 год;

- документы учета инструктажа по охране труда (вводного и на рабочем месте) – 45 лет.

Санкции за нарушение порядка хранения документов

Каждая организация обязана хранить документы, иначе придется нести ответственность.

В соответствии со статьей 120 НК РФ, налогоплательщик наказывается штрафом в размере 10 тысяч рублей, если не представит налоговые и бухгалтерские документы учета за один налоговый период. Если налогоплательщик не может представить документы учета за несколько налоговых периодов, его ждет штраф в размере 30 тысяч рублей. Кроме того, если это привело к снижению налогооблагаемой базы, ФНС вправе оштрафовать организацию в размере 20% от суммы недополученных налогов, но не меньше 40 тысяч рублей.

Согласно статье 15.11 КоАП РФ, за грубое нарушение требований к бухгалтерскому учету должностные лица несут административную ответственность и наказываются штрафом от 5 до 10 тысяч рублей, а при повторном нарушении штрафом от 10 до 20 тысяч рублей или дисквалификацией на срок от 1 до 2 лет.

За нарушение правил хранения архивной документации по статье 13.20 КоАП РФ предусмотрен штраф от 300 до 500 рублей.

Передайте бухгалтерию на аутсорсинг. Мы возьмём на себя всё ведение и безопасное хранение вашей документации.