В России надолго установились высокие ставки по вкладам и кредитам

В пятницу Банк России на плановом заседании по денежно-кредитной политике снова повысил ключевую ставку. Она увеличилась еще на один процентный пункт: с 12% до 13% годовых. 15 августа ЦБ внепланово повышал ее с 8,5% до 12%, в июле ставка выросла с 7,5% до 8,5%, до этого не менявшись почти год.

«Предпринятые с июля шаги по повышению ключевой ставки — это ответ на реализацию инфляционных рисков, в том числе из-за влияния валютного курса», — сказала на пресс-конференции глава Банка России Эльвира Набиуллина.

По оценке на 11 сентября, годовая инфляция (к тому же периоду прошлого года) увеличилась до 5,5% после 4,3% в июле и 5,2% в августе. «В июле мы наблюдали скачок в текущих темпах роста цен. В августе темпы немного снизились, но при этом ценовое давление все больше формировалось за счет устойчивых компонентов. Увеличение темпов роста цен происходило по широкому кругу товаров. Значимый вклад в текущую инфляцию вносили товары, цена которых зависит от курса. Например, автомобили, одежда и обувь, техника и электроника», — рассказала Набиуллина.

Большой вклад в ускорение инфляции уже вносит летнее ослабление рубля, к которому привело расширение рублевого спроса на импорт при ограниченном поступлении экспортной выручки, следует из слов Набиуллиной. Во многом поэтому усилились также инфляционные ожидания людей и предприятий — это тоже один из важнейших показателей при принятии решений по ставке.

В связи с этим ЦБ увеличил и прогноз по инфляции на 2023 год — теперь она ожидается на уровне 6-7% вместо прежних 5-6,5%. Но при этом в Банке России по-прежнему рассчитывают вернуть годовую инфляцию к целевым 4% к концу 2024 года.

Однако пока риски смещены как раз в сторону дальнейшего ускорения инфляции, отмечают в Банке России. «Особые опасения вызывает возможное закрепление инфляционных ожиданий на повышенном уровне, что создает вторичные эффекты для инфляции. Кроме того, сохраняются геополитические риски и вероятность более жесткого приземления мировой экономики, что может сказаться на спросе на российский экспорт и динамике валютного курса. Остаются в поле зрения и факторы со стороны бюджетной политики», — перечислила Набиуллина.

Соответственно, в обозримой перспективе ни о каком снижении ключевой ставки речи быть не может: в лучшем случае о сохранении. Однако, Банк России сообщил, что будет «оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях» (следующее намечено на 27 октября).

«В текущих условиях для возврата к цели по инфляции потребуется продолжительный период жесткой денежно-кредитной политики», — подтвердила Набиуллина.

При этом в ЦБ отмечают, что, повышая ключевую ставку, реагировали не на ослабление рубля. «У нас нет такой психологической границы, курс у нас плавающий, но, безусловно, мы учитываем, что динамика курса, его ослабление являются проинфляционным фактором. И мы реагировали повышением ключевой ставки на усиление инфляционных факторов, среди которых значимую роль играл курс, но не только курс, в том числе и ускорение кредитования, и так далее», — сообщила на пресс-конференции Набиуллина. При этом прошлое внеплановое повышение ставки в августе состоялось практически сразу после пересечения курсом доллара на Мосбирже отметки в 100 руб. После повышения ставки рублю удалось укрепиться.

При сохранении текущих объемов экспорта и потенциальном сокращении импорта курс рубля должен как минимум стабилизироваться и в перспективе перейти к укреплению, полагает инвестиционный стратег «Алор Брокер» Павел Веревкин.

По мнению начальника отдела экспертов по фондовому рынку «БКС Мир инвестиций» Альберта Короева, на горизонте нескольких недель-месяцев более высокая ставка будет оказывать поддержку рублю наряду с другими факторами. Эксперт ожидает стабилизации и возвращения в район 90 руб. за доллар. При этом ЦБ до 22 сентября будет продолжать продавать иностранную валюту повышенными темпами. «Ставка ограничивает внутренний спрос на рублевую ликвидность и, как следствие, спрос на импорт. В то же время есть другая сторона — объемы поступающей валютной выручки», — констатировал эксперт.

Ставки по вкладам и кредитам повысятся, но не так существенно, как это было в августе. Изменения же будут происходить неравномерно.

«Рост ключевой ставки ЦБ до 13% обязательно приведет к росту ставок как по банковским вкладам, так и по кредитам», — сообщил «РГ» руководитель направления «Ипотека» в компании «Сравни» Дмитрий Сафронов. Как пояснил эксперт, в первую очередь изменения коснутся краткосрочных депозитов, в сегмент которых банки сейчас постараются привлечь клиентов. Повышение же ставок по ипотеке, по его мнению, может начаться с понедельника. «А главное — возрастает риск пересмотра условий по программам с господдержкой», — добавил Сафронов.

«Можно ожидать среднего роста ставок как по кредитам, так и по вкладам на 0,5-1 процентный пункт», — рассказал «РГ» замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. Однако этот рост, по словам эксперта, будет неравномерным по видам продуктов. Например, средние ставки по ипотеке, вероятнее всего, вырастут меньше, чем в потребительском кредитовании. Дело в том, что на первичном рынке действуют льготные программы, ставки по которым заметно ниже рыночных.

Что касается рынка вкладов, то на нем можно ожидать увеличение ставок по срочным продуктам на один процентный пункт, тогда как по текущим счетам вероятнее стагнация ставок. «Большая часть банков уже подняла доходность по ним после повышения ставки месяц назад», — отметил Лопатин.

Что такое ключевая ставка и как она влияет на бизнес и жизнь людей

От ключевой ставки зависит всё — и проценты по ипотеке, и доходы от акций, и цены в магазинах. Разобрались, чего ждать, если она растёт и снижается.

Иллюстрация: Gorodenkoff / Shutterstock / Ryoji Iwata / Unsplash / Etienne Martin / Unsplash / Annie для Skillbox Media

Статью подготовила

Ольга Гогаладзе

Экономист, финансовый консультант, основательница академии создания капитала PRO.FINANSY.

Размер ключевой ставки влияет на инфляцию, доходы бизнеса и даже на проценты по кредитам и депозитам. В этом материале Skillbox Media разбираемся:

- что такое ключевая ставка; и как она связана с инфляцией;

- что происходит, если ставка снижается;

- что происходит, если ставка растёт;

- почему в разных странах разные ставки.

Что такое ключевая ставка

Ключевая ставка — это процентная ставка, под которую центральный банк страны выдаёт кредиты коммерческим банкам. Сейчас в России она равна 7,5%.

В России ключевую ставку устанавливает Центральный банк (ЦБ). Поэтому её ещё называют ставкой ЦБ. В США этим занимается Федеральная резервная система (ФРС), в Евросоюзе — Европейский центральный банк (ЕЦБ).

Регулирование ключевой ставки — один из инструментов денежно-кредитной политики государства. Цель этой политики — сдержать (или, наоборот, повысить) инфляцию и стимулировать экономический рост.

У ключевой ставки есть близкое понятие — ставка рефинансирования. Сначала ставка рефинансирования отличалась от ключевой ставки — первую меняли реже и рассчитывали отдельно. 1 января 2016 года эти показатели уравняли. Теперь у них одинаковое значение; можно сказать, что ставка рефинансирования и ключевая ставка — это одно и то же.

Курсы Skillbox для тех, кто хочет научиться пользоваться деньгами

- «Финграмотность: учимся управлять бюджетом, копить и инвестировать» — узнать, как контролировать расходы и доходы, выгодно использовать кредиты и господдержку, грамотно инвестировать.

- «Личные финансы: инвестиции и трейдинг» — узнать, как ставить финансовые цели и достигать их с помощью грамотных вложений.

- «Трейдинг» — научиться торговать на финансовых рынках, контролировать риски и совершать обдуманные сделки.

Почему ключевая ставка меняется и как она связана с инфляцией

Ключевая ставка влияет на инфляцию. Инфляция — обесценивание денег. Простыми словами, это рост цен. Условно, если десять лет назад за сто рублей можно было купить четыре чашки кофе, то теперь — только две.

Инфляция — нормальное явление. Если её нет, это плохо. При нулевой или отрицательной инфляции у населения нет стимулов покупать товары и держать деньги на депозитах. Поэтому ЦБ стремится держать инфляцию вблизи целевого уровня — он составляет 4%. Это комфортное значение инфляции для развития экономики. Чтобы достичь его, ЦБ меняет ключевую ставку.

Как ключевая ставка влияет на цены в магазинах? Если ставка низкая, цены растут.

Это происходит так. Центробанк выпускает и хранит деньги. Когда ставка снижается, банкам становится выгодно брать эти деньги и выдавать кредиты клиентам. Люди берут кредиты и покупают товары — денег в экономике становится больше, но количество товаров остаётся прежним.

Ценность денег подчиняется тем же законам, что и ценность любых товаров, — она зависит от спроса и предложения. Когда денег в экономике много, а товаров мало, деньги обесцениваются, спрос на товары растёт, и они дорожают.

Если ключевая ставка высокая, товары дешевеют. Люди больше копят, а не тратят. Денег в экономике становится меньше, спрос на товары снижается, цены — тоже. В результате инфляция замедляется.

Например, в марте 2022 года Центробанк из-за высокой инфляции сильно поднял ставку — 20%. Потом началось постепенное снижение — уже в мае ставка была 14%, а в сентябре — 7,5%. Центральный банк пересмотрел свой прогноз инфляции: российская экономика адаптировалась к санкциям лучше, чем планировалось.

Что даёт снижение ключевой ставки

Для экономики. Она развивается, потому что при снижении ключевой ставки деньги дешевеют. Значит, товары, услуги, машины и квартиры будут пользоваться большим спросом, компании будут больше производить и строить. Экономика будет развиваться.

Но у низкой ставки есть свой недостаток: копить в национальной валюте становится невыгодно. Люди и бизнес ищут альтернативы в других валютах — например, покупают доллары и евро. Спрос на них растёт, цена — тоже, а рубль обесценивается.

Для людей. Банкам становится выгодно занимать деньги у ЦБ, поэтому они снижают ставки по кредитам, но также и по вкладам и накопительным счетам. Люди берут больше кредитов и покупают товары.

Вкладов и накопительных счетов открывают меньше — если инфляция выше ставки, хранить деньги становится невыгодно. Лучше их потратить, купить что-то ценное (технику, одежду, автомобиль).

Для бизнеса. Кредиты для бизнеса становятся доступнее, так как снижается процент. Компании чаще берут деньги в долг, поэтому бизнес развивается быстрее.

Для рынка ценных бумаг. Процентная ставка влияет на акции и облигации .

Акции могут дать большую доходность, чем депозиты. Поэтому, когда ставка снижается, инвесторы активнее покупают ценные бумаги.

10 июня 2022 года ЦБ РФ снизил ключевую ставку с 11% до 9,5%. Инвесторы, чтобы уберечь деньги от инфляции, начали активно покупать акции. Например, индекс Мосбиржи, в который входят акции крупных российских компаний, вырос с 10 июня по 27 июня на 5,75%.

Доход по облигациям обычно чуть больше, чем ставка ЦБ. Например, если процентная ставка 8%, то облигации будут выпускаться под 9–12%.

Когда процентная ставка понижается, доходность уже выпущенных облигаций увеличивается.

Допустим, ставка была 10%, а стала 8%. У нас есть выпущенные облигации под 10–12%, а будущие станут выпускаться под 8–10%. «Старые», уже выпущенные, облигации будут расти в цене — спрос на них будет больше. Ведь инвесторам выгоднее получить 10–12% доходности, чем 8–10%. Особенно хорошо это будет видно на примере долгосрочных облигаций — их цена будет изменяться заметнее.

Но это повлечёт за собой увеличение спроса на старые облигации. Из-за этого будет расти и их цена. А доходность к погашению будет снижаться.

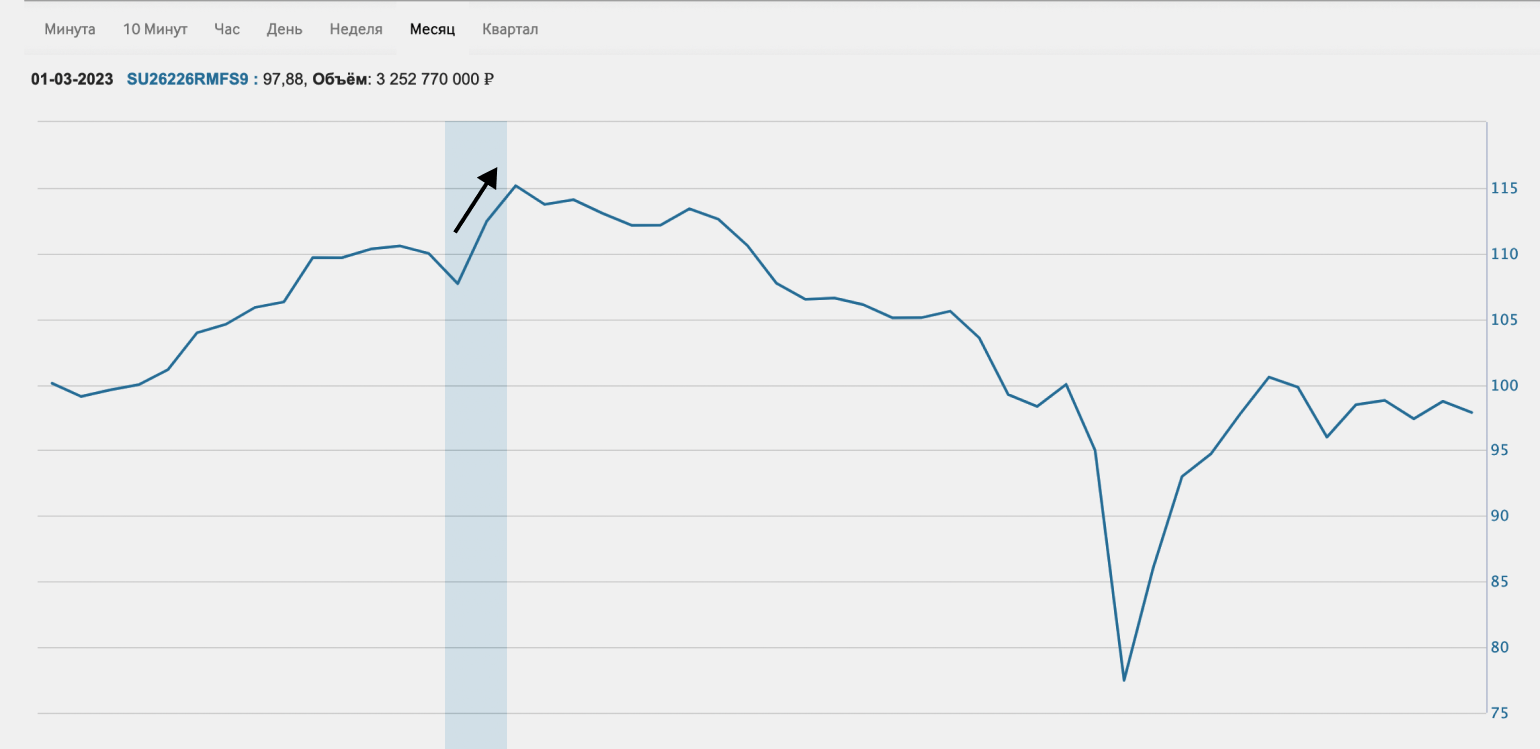

Например, 24 апреля 2020 года банк России снизил ключевую ставку. В то же время спрос на ОФЗ 26226 вырос — вместо 1000 рублей облигации торговались по 1115,16 рубля.

Чем грозит повышение ключевой ставки

Для экономики. Она замедляется, потому что при повышении ставки спрос на товары и услуги падает, предложение тоже. За счёт этого снижается и инфляция — товары дорожают меньше обычного.

Для людей. Проценты по вкладам и накопительным счетам растут. Копить деньги становится выгоднее. Но также дорожают кредиты, в том числе ставки по ипотеке. Поэтому люди реже берут кредиты и чаще открывают вклады.

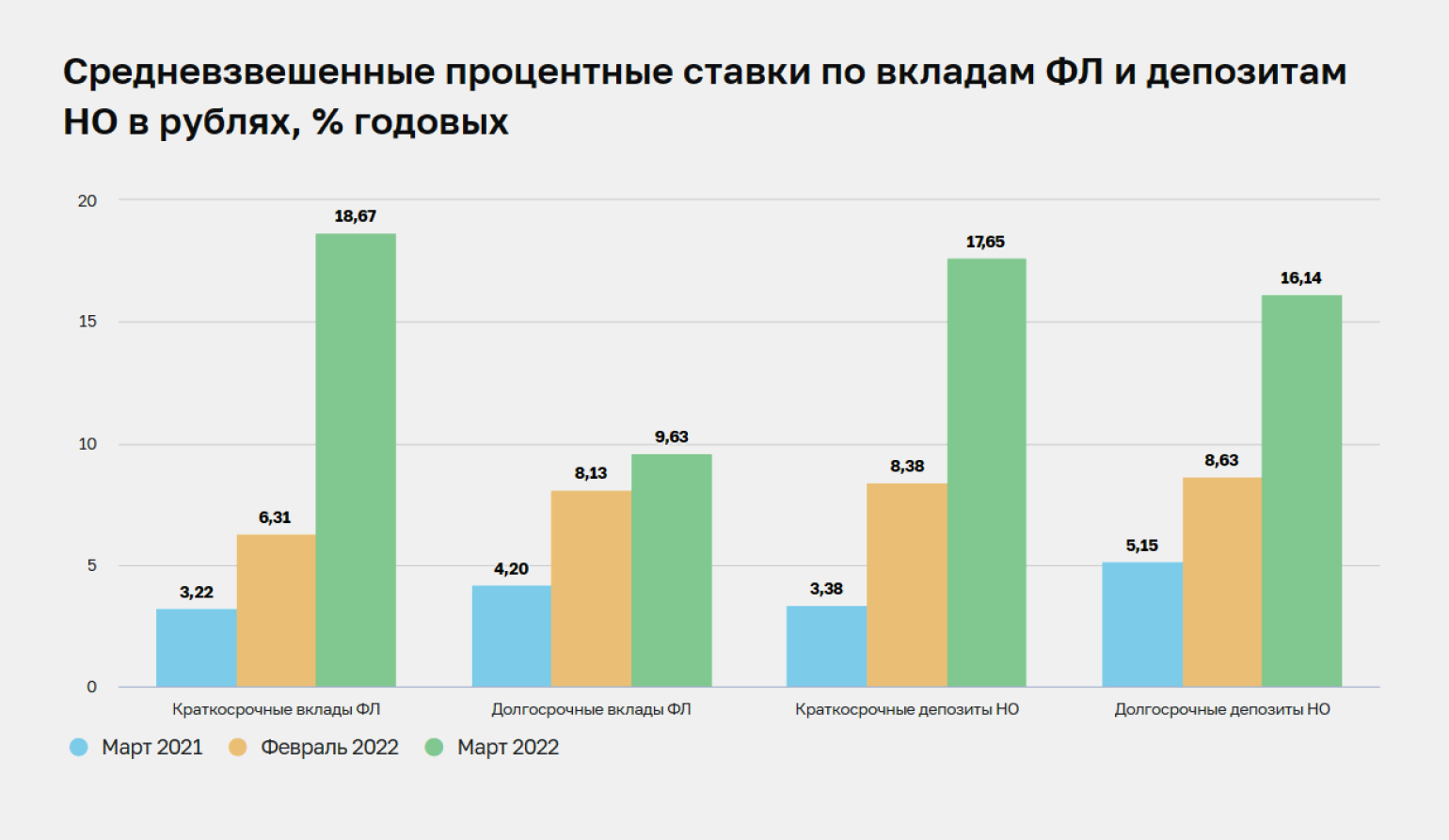

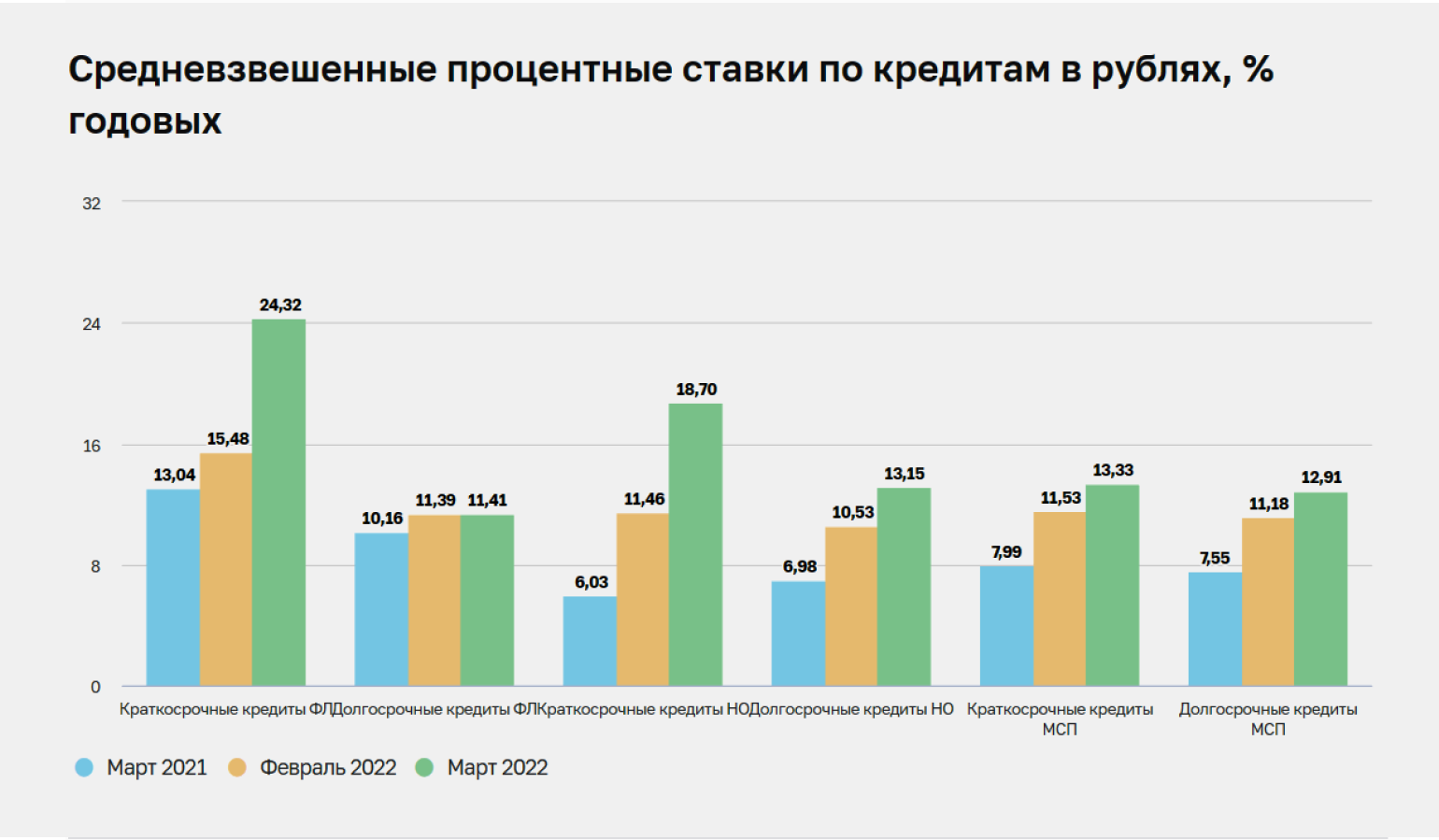

Например, в феврале 2022 года ЦБ резко повысил ставку до 20%. Проценты по вкладам тогда выросли с 6,31% до 18,67%. В то же время ставки по краткосрочным кредитам поднялись до 24,32%.

Для бизнеса. Кредиты для компаний становятся дороже. Чтобы сэкономить, бизнес тратит меньше денег на развитие. Ещё падает спрос на товары — компании вынуждены повышать цены, чтобы не работать в убыток.

Для рынка ценных бумаг. Инвесторы реже покупают акции. Зато облигации начинают пользоваться спросом.

При повышении процентной ставки особенно «страдают» компании роста. Это активно развивающиеся компании, которые вкладываются в своё развитие и инвестиции. Например, «Яндекс» или «Сбер».

Кредиты для них становятся дороже, а спрос на их продукты падает. Инвесторы понимают, что компаниям придётся непросто, и продают акции. Соответственно, цена на акции тоже падает.

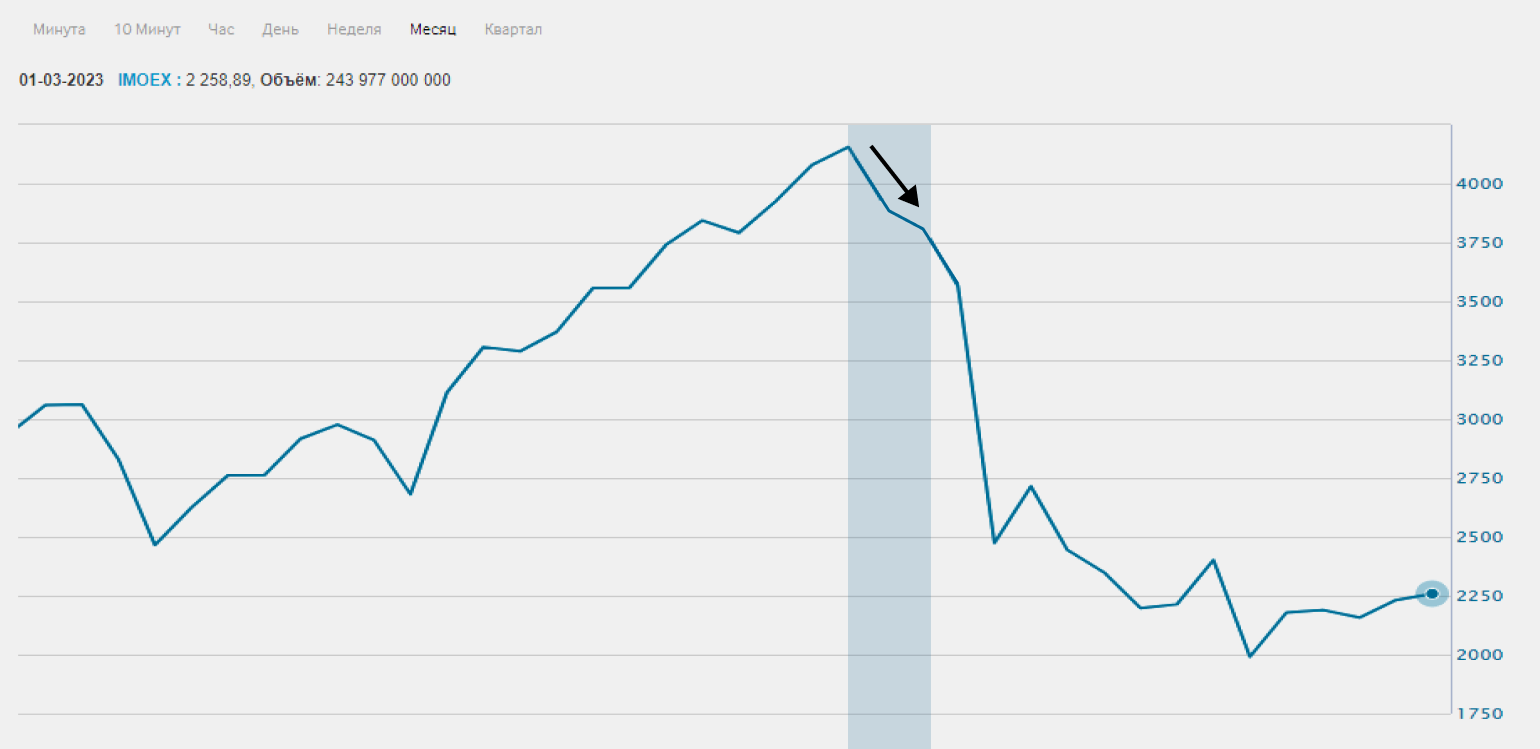

Например, в декабре 2021 года индекс Мосбиржи потерял 2,09% на фоне роста ключевой ставки.

С облигациями другая история. В обычной ситуации, когда ставка, например, повышается с 6 до 7%, цены на уже выпущенные облигации падают, а их доходность к погашению увеличивается. Будущие облигации под более высокую ставку будут интереснее в плане доходности, чем уже выпущенные.

В марте 2022 года, когда процентную ставку резко подняли до 20%, выпущенные облигации резко упали в цене. Они могли стоить 40–60% от номинала , 400–600 рублей. При этом доходность достигала двузначных значений — от 20% и выше.

Если инвестор купит облигацию за 500–600 рублей, при погашении он всё равно получит 1000 рублей. Соответственно, инвестор заработает на дисконте — разнице между ценой покупки и погашения, а также на купонах. Так и получается двузначная доходность: разница в ценах + купоны.

Почему в разных странах разные ключевые ставки

Ключевые ставки различаются из-за особенностей экономики стран.

В России ключевая ставка равна 7,5%. В США 1 февраля 2023 года её повысили до 4,5–4,75%. В Еврозоне она составляет 3%, но может вырасти до 4%. А в Японии в июле 2022 года сохранили ставку на уровне −0,1%.

Ставка зависит от уровня текущей и прогнозируемой инфляции. Из-за событий 2020–2022 годов (коронакризис, нарушения цепочек поставок, конфликт в Украине) уровень инфляции в мире увеличился. Поэтому, например, процентная ставка в Европе сейчас рекордно высока. Раньше она не превышала 1%.

Резонный вопрос: а почему в России нельзя, как в Европе или США, сделать процентную ставку 1–3%?

Если держать ставку на уровне 1–3%, у государства не будет пространства для манёвра. ЦБ не сможет стимулировать рост экономики за счёт снижения ставки. Поэтому её не занижают.

Что нужно запомнить про ключевую ставку

- Ключевую ставку в России устанавливает Центральный банк. Какую ставку установят, под такой процент коммерческие банки и будут получать кредиты.

- Ставка меняется вслед за инфляцией. Если инфляция снижается, процентная ставка тоже будет снижаться. И наоборот.

- Ключевую ставку снижают, если прогнозируется снижение инфляции. При низкой ключевой ставке — дешёвые кредиты и неинтересные вклады. Это стимулирует граждан больше потреблять, а компании — больше производить и развивать экономику.

- Когда инфляция разогналась, ключевую ставку повышают. Кредиты становятся дорогими и невыгодными, а вот накопления — доходными. Граждане больше копят, компании меньше производят, и инфляция замедляется.

- Нет хорошей или плохой ключевой ставки. В каждой стране, в зависимости от состояния экономики и уровня инфляции, ставки будут разными. В течение года ставка может повышаться или снижаться, и это нормально — так контролируют экономику.

Эти материалы Skillbox Media могут быть вам полезны

- Что такое финансовая грамотность и как её повысить

- Куда девать деньги в случае потрясений: советы экспертов

- Что такое цифровой рубль и зачем он нужен

- Как работают NFT и как на них заработать

- Что такое лонг и шорт — и что лучше выбрать начинающему трейдеру

Акции — это ценные бумаги, которые обеспечивают их владельцу право на долю в бизнесе. Инвесторы зарабатывают на акциях: покупают дешевле, продают дороже.

Облигации — это долговые ценные бумаги. Инвестор как бы даёт в долг государству или бизнесу при условии, что деньги вернут с процентами. Проценты по облигациям называются купонами.

ОФЗ — облигации федерального займа. Их выпускает государство.

Номинал — сумма, которую заёмщик заплатит в конце срока действия облигации. Эта выплата называется погашением облигации.

ЦБ поднял ставку до 13%: что будет с вкладами и кредитами

Повышение ключевой ставки на один процентный пункт (п. п.) было ожидаемым. Такого сценария за неделю до заседания совета директоров от ЦБ ждали 11 из 13 опрошенных Forbes аналитиков и экономистов. Расхождения были лишь в размере шага, где 1 п. п. стал самым популярным прогнозом. Аналитики, в частности, указывали, что ЦБ придется балансировать между усмирением инфляции и доступностью финансирования для реального сектора. Кроме того, ЦБ будет вынужден принимать во внимание ослабление рубля, которому ужесточение монетарной политики пойдет на пользу.

Однако у банков были надежды на то, что ЦБ в сентябре возьмет паузу. «Лично я не ожидаю повышения, потому что, мне кажется, слишком мало времени прошло с момента предыдущего повышения. Пока сложно оценить последствия тех регулятивных мер, которые были введены», — говорил президент «Сбера» Герман Греф. Глава ВТБ Андрей Костин в кулуарах ВЭФ также усомнился в росте ставки, так как внеплановое ужесточение ключевой ставки, другие меры и риторика финансовых властей, по его мнению, уже сработали. Оба руководителя крупнейших банков страны напомнили, что повышение ставки ударит по экономическому росту России. Опрошенные Forbes в преддверии сентябрьского заседания ЦБ банки также ожидали сохранения ставки.

Если после августовского повышения ставки банки оперативно сообщили о повышении ставок по сберегательным продуктам, то в сентябре они не спешат анонсировать скорый рост доходности своих вкладов. Например, ВТБ и Почта Банк напомнили, что еще в августе предложили своим клиентам повышенную доходность по сберегательным продуктам. Пресс-служба ВТБ пообещала озвучить дальнейшие решения в течение двух недель. Крупнейший розничный банк страны — Сбербанк — на момент публикации материала на запрос Forbes не ответил. Повышение ставки по «Альфа-вкладу» без раскрытия шага анонсировал Альфа-банк. Газпромбанк в официальном Telegram-канале написал: «В ближайшее время увеличим ставки по нашим вкладам и накопительным счетам. На сколько? Скоро скажем, немного терпения». О таких же планах заявили банк «Открытие», входящий в группу ВТБ, и банк «Дом.РФ». Росбанк с 16 сентября повышает ставку по полугодовому вкладу «Надежный» с опцией «30 лет» до 13%. «В ближайшее время выйдем на рынок с актуализированным предложением по всей линейке вкладов и накопительных счетов», — сообщила его пресс-служба.

Банкиры надеялись пересидеть период жесткой денежно-кредитной политики в краткосрочных продуктах и спецпредложениях, писал ранее Forbes. Поэтому уже к концу августа краткосрочные вклады обогнали по доходности долгосрочные депозиты. Средние ставки по краткосрочным вкладам остаются почти на 1,5 п. п. ниже текущего уровня ключевой ставки, отмечает управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин. «Это говорит о том, что, несмотря на жесткий сигнал ЦБ в отношении денежно-кредитной политики до конца этого года, банки не ожидают, что текущий цикл повышения ставок будет долгим», — объясняет он.

Глава ЦБ Эльвира Набиуллина на пресс-конференции призвала банки не надеяться на скорое снижение ключевой ставки: «Некоторые участники ожидают повторения сценариев 2014 и 2022 годов, когда мы достаточно быстро перешли к смягчению денежно-кредитной политики. Но текущий цикл отличается от предыдущих». По ее словам, прошлые эпизоды значительного роста ставки были связаны с рисками для финансовой стабильности, а сейчас ситуация другая — инфляционные риски реализовались. Она предрекла длительный цикл жесткой монетарной политики, который закончится лишь при устойчивом замедлении инфляции.

В таких условиях ставки все равно вырастут, уверены эксперты. По прогнозам управляющего директора НРА Сергея Гришунина, в ближайшие полтора-два месяца максимальные процентные ставки по краткосрочным вкладам будут варьироваться в пределах 12-13%. В первую очередь вырастут доходности по краткосрочным продуктам, соглашается Алутин. Для этого у банков есть задел: согласно индексу доходности вкладов «Финуслуг», средняя доходность депозитов на три месяца в топ-50 банков составляет 10,45%, на шесть месяцев — 10,15%, на год — 9,43%.

Насколько подорожают кредиты

Очередной раунд повышения ключевой ставки — повод для банков сделать свои необеспеченные и залоговые кредиты дороже, однако такие планы банки анонсируют редко. Так, на 15 сентября Газпромбанк предложил клиентам оформить кредит по старым ставкам перед предстоящим удорожанием. Ренессанс Банк и РНКБ в день повышения ключевой напомнили клиентам о своих кредитных продуктах, но грядущий рост ставок не анонсировали.

ВТБ пока сохраняет текущие условия для своих клиентов, при этом будет реагировать на изменения рыночной ситуации, отмечает его пресс-служба. «По кредитным продуктам Росбанк анализирует изменение ключевой ставки и будет принимать решения с учетом реакции других участников рынка», — сообщил директор департамента развития и эффективности розничного бизнеса банка Петр Филиппов.

Сбербанк, чьи ставки по необеспеченным и залоговым кредитам являются бенчмарком для розничного кредитования, на момент публикации текста на запрос не ответил.

«Мы не ожидаем на рынке дальнейшего существенного роста ставок по вкладам и кредитам в ответ на увеличение ключевой ставки на 1 п. п., поскольку оно во многом уже было заложено в недавнее повышение ставок банками. Ставки уже находятся на пиковом уровне, потенциал их роста на текущий момент почти исчерпан, так как дальнейшее их повышение может затормозить розничное кредитование», — отмечает руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов.

Впрочем, ЦБ таким сценарием будет доволен. На пресс-конференции Эльвира Набиуллина отметила, что надеется на повышение привлекательности рублевых сбережений и охлаждение рынка кредитования вследствие роста ключевой ставки. Например, по ее оценкам, рынок ипотеки вырос на 30% в годовом выражении. Она пригрозила новыми макропруденциальными мерами, если объемы кредитования продолжат расти.

Банки не очень охотно поднимают и ставки по кредитам, но будут вынуждены это сделать, так как ключевая ставка выросла, считает Игорь Алутин. По данным аналитического центра «Финуслуг», индекс кредитов сейчас составляет 22,44%, с момента предыдущего заседания Банка России этот показатель вырос на 2,67 п. п. Разница с текущей ключевой ставкой составляет почти 10 п. п. Во второй половине 2022 года при ключевой ставке 7,5% разница достигала 13 п. п., добавляет он.

Несмотря на резкое повышение ключевой ставки в августе, кредитная активность оставалась высокой практически во всех секторах экономики. Темп роста необеспеченных кредитов в июле ускорился до 1,5% месяц к месяцу (в июне 2023-го — 1,4%), а в августе, по предварительным оценкам, темпы роста еще возросли, напоминает Сергей Гришунин. Продолжается увеличение объемов выдач и в секторе автокредитования — здесь рост в июле составил около 4% на фоне ожиданий покупателей повышения цен на автомобили. В корпоративном секторе также наблюдалось ускорение роста рублевых кредитов.

В ближайшие полтора-два месяца ставки по ипотеке без учета льготных программ, по прогнозам НРА, составят 14%–16%. В сегменте автокредитования средние ставки будут находиться в районе 20% по новым автомобилям и до 25% — по подержанным. Средняя ставка по необеспеченным потребкредитам составит около 19–21% для работников по найму, 23%–25% — для самозанятых и владельцев бизнеса и около 30% — для граждан без подтверждения дохода. Ставки по корпоративным кредитам составят 14%–16%.

ЦБ повысил ключевую ставку до рекордных 20%. Зачем это нужно?

Утром 28 февраля курс рубля обвалился до новых исторических минимумов. Это произошло на фоне санкций, объявленных США и ЕС накануне. Для поддержки рубля ЦБ поднял ключевую ставку до рекордных 20%, а минфин обязал экспортеров менять на рубли 80% валютной выручки.

После открытия Московской биржи курс рубля резко обвалился: доллар поднимался до 117,8 рубля, евро достигал — 132,9 рублей. К 13:00 мск доллар снизился до 100 рублей, а евро — до 111.

В приложениях российских банков курс меняется стремительно, то повышаясь, то понижаясь. По состоянию на 13:00, в банке "Тинькофф" доллар можно было купить за 117,7 рублей, а евро — за 131,6 рублей.

В Альфа-банке курс покупки доллара составлял 102 рублей, а евро — 113 рубля. В Райффазенбанке курс покупки доллара составил 105 рублей, а евро — 117,4 рублей.

В ВТБ доллар можно было купить за 113,8 рублей, а евро — 120,7. В "Сбере" пока один из самых низких курсов: 101,5 рублей за доллар, 113,3 — за евро.

27 февраля США и ЕС заявили, что собираются отключить от SWIFT некоторые российские банки, а также заблокировать международные резервы ЦБ — это валюта и другие высоколиквидные активы, которые регулятор частично хранит на счетах в других центральных банках. В экстренных ситуациях (таких, как сейчас) ЦБ продает валюту для стабилизации курса рубля.

По последним данным, объем международных резервов составлял 643,2 млрд долларов (32,2% — в евро, 16,4% — в долларах).

Российское вторжение на Украину

- LIVE: Последние новости в режиме реального времени

- КОНФЛИКТ: Война России с Украиной: что дальше и что будет делать НАТО?

- ЭСКАЛАЦИЯ: Путин перевел силы ядерного сдерживания в особый режим. Что это значит?

- ОЧЕВИДЦЫ: "Kак в XXI веке может быть вообще война?" Жительницы Харькова о бомбежках

- ИЗОЛЯЦИЯ: ЕС отрезал Россию от самолетов. К чему это приведет?

- ПЕРСПЕКТИВЫ: Балтийские страны готовятся к военному конфликту с Россией. Насколько он реален?

Обвал рубля подстегнул панику на рынке. Это случилось после того, как 24 февраля президент Владимир Путин объявил о начале "спецоперации" на Донбассе. Многие пошли снимать валюту со счетов, а в крупных городах началась настоящая "охота" за валютой в банкоматах: люди ищут банкоматы, где остаются доллары и евро, и пытаются снять деньги. Объем наличных в обращении в РФ за пятницу вырос на рекордные 1,4 трлн рублей, заявили в ЦБ в понедельник.

ЦБ и Минфин приняли "пожарные меры" для стабилизации курса рубля. Помогут ли они и к чему приведут?

Какими будут ставки по кредитам и вкладам?

Чтобы охладить рынок, ограничить панический спрос на валюту и стабилизировать курс рубля, ЦБ принял решение о проведении валютных интервенций и резко повысил ключевую ставку — с 9,5% до 20% годовых.

До сегодняшнего дня рекордом были 17% — такую ключевую ставку ЦБ установил в 2014 году на фоне санкций и геополитических рисков из-за военного конфликта на Востоке Украины. Тогда ЦБ тоже резко повысил ставку за один день, чтобы предотвратить падение рубля и существенный рост инфляции.

Если график не загрузился, попробуйте использовать другой браузер

Мы быстро, просто и понятно объясняем, что случилось, почему это важно и что будет дальше.

Конец истории Реклама подкастов

Сейчас российская экономика оказалась в похожей ситуации, но санкции — более жесткие.

"Внешние условия для российской экономики кардинально изменились. Повышение ключевой ставки позволит обеспечить увеличение депозитных ставок до уровней, необходимых чтобы компенсировать возросшие девальвационные и инфляционные риски. Это позволит поддержать финансовую и ценовую стабильность и защитить сбережения граждан от обесценения", — заявили в ЦБ.

Аналитики отмечают, что решение ЦБ было предсказуемо и в целом его поддерживают. Эта мера необходима для того, что вкладчики перестали выносить валюту из банков и чтобы хотя бы часть из них задумалась о том, чтобы остаться в рубле, говорит макроаналитик "Райффайзебанка" Станислав Мурашов.

Повышение ключевой ставки ожидаемо приведет к повышению ставок по кредитам и вкладам. Гендиректор Frank Research Group Юрий Грибанов полагает, что это повышение произойдет очень быстро. По кредитам — с увеличением на 10 процентных пунктов, по вкладам же будет более консервативный рост, говорит аналитик.

Такие меры приведут к ограничению кредитования и помогут в среднесрочной перспективе сдержать повышение инфляции, считает главный экономист банка "Уралсиб" Алексей Девятов. "У денежно-кредитной политики есть определенный лаг. Это сработает, но скорее в следующем году, чем сейчас", — полагает экономист.

Эксперты на рынке недвижимости отмечают, что повышение ключевой ставки до такого уровня ставит крест на ипотечном кредитовании на вторичном рынке жилья. "Для массового покупателя такие ипотечные ставки станут заградительными. Для рынка жилья текущая ставка — крест на ипотечном кредитовании, если не будет никаких "подпорок" со стороны государства", — сказал "Знаку" глава аналитического отдела Уральской палаты недвижимости Михаил Хорьков.

Днем 28 февраля четыре банка — "Сбер", ВТБ, Альфа-Банк и Райффайзенбанк заявили, что не будут менять ставки по уже выданным кредитам, в том числе ипотечным.

К чему приведут внешнеторговые ограничения?

Российский минфин для стабилизации курса рубля обязал экспортеров менять на рубли 80% валютной выручки. Эти средства будут основным источником поддержки рубля.

До 2020 года экспортеры были обязаны возвращать валютную выручку на счета в российских банках, но у них не было обязательства продавать выручку в России (оно было снято еще в середине 2000-х годов). В последние годы законодательство начали менять: в июне 2020 года минфин предложил поэтапно отменить обязательную репатриацию валютной выручки для несырьевых неэнергетических экспортеров.

"Решение минфина по поводу валютной выручки экспортеров — это пожарная мера", — говорит бывший замминистра экономического развития России Алексей Ведев.

Он полагает, что эффект от этой меры сейчас оценивать преждевременно. "Геополитическая ситуация как-то должна хотя бы уравновеситься, и, наверное, финансовая конфигурация будет несколько иной", — говорит Ведев.

Удастся ли ЦБ сдержать цены?

Колебания курса рубля и внешнеторговые ограничения провоцируют существенный рост цен на импортные товары, что приведет к инфляции. Первыми подорожают электроника, автомобили, авиабилеты и зарубежный туризм, прогнозирует Алексей Девятов. Рост будет быстрым и сильным, полагает экономист.

Скорее всего, к концу года инфляция будет двузначная, прогнозирует Станислав Мурашов.

Инфляция в России ускорялась еще до вторжения в Украину — в основном на фоне коронавирусных ограничений. Чтобы побороть инфляцию, в марте прошлого года ЦБ начал повышать ставку — тогда она была на уровне 4,25% годовых.

По данным Росстата, к 4 февраля 2022 года уровень инфляция вырос до 8,8%. Это максимальное значение с 2015 года. Тогда она составляла 12,9%. Больше всего подорожали продукты. За год хлеб в российских магазинах подорожал примерно на 10%, рыба и морепродукты — на 11%, курица — на 22%. В январе значительно выросли цены и на стройматериалы — на 23% к январю прошлого года.

Аналитики инвесткомпании "Локо Инвест" прогнозируют, что суммарный экспорт в 2022 может составить около 700-730 млрд долларов. По расчетам компании, это достаточный объем для стабилизации рынка в течение ближайших недель.