По какой подстатье косгу отражать покупку молока для бесплатной выдачи работникам

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Казенное учреждение приобретает молоко для выдачи сотрудникам, занятым на работах с вредными условиями труда. Расходы производятся по КОСГУ 342. Поступление молока в бюджетном учете отражается проводкой Дебет 105.32.342 Кредит 302.34.734. Согласно изменениям, внесенными приказом МФ РФ от 13.05.2019 N 69н, расходы на приобретение молока для бесплатной выдачи работникам с вредными условиями труда отражаются по КОСГУ 214.

Какими проводками следует отразить поступление и выдачу молока?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2023. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС» (ИНН 7718013048, ОГРН 1027700495745). Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

Разработчик ЭПС Система ГАРАНТ – ООО «НПП «Гарант-Сервис-Университет»

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Подстатья 214 «Прочие несоциальные выплаты персоналу в натуральной форме»

По данной подстатье отражаются, в том числе следующие операции:

— приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов;

— выплата спортсменам, состоящим в штате учреждения, на питание;

— ежемесячные денежные выплаты работодателем медицинским и фармацевтическим работникам, проживающим и работающим в сельских населенных пунктах, рабочих поселках (поселках городского типа), по оплате жилого помещения и коммунальных услуг.

Выдача молока работникам за вредные условия труда

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее — Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

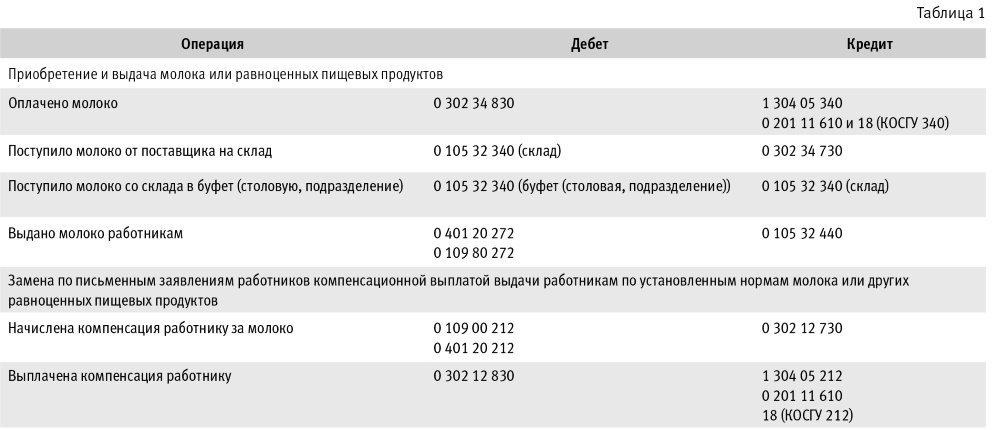

Бухгалтерский учет молока до 2019 года

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке — по КОСГУ 272 «Расходование материальных запасов».

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество».

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество» и кредиту счета 0 302 14 73X «Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме»;

- по дебету счета 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 0 106 34 346 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие объектов материальных запасов по группе «Прочие материальные запасы» в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 «Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году» и кредиту счета 0 105 36 446 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» — см. таблицу 2.

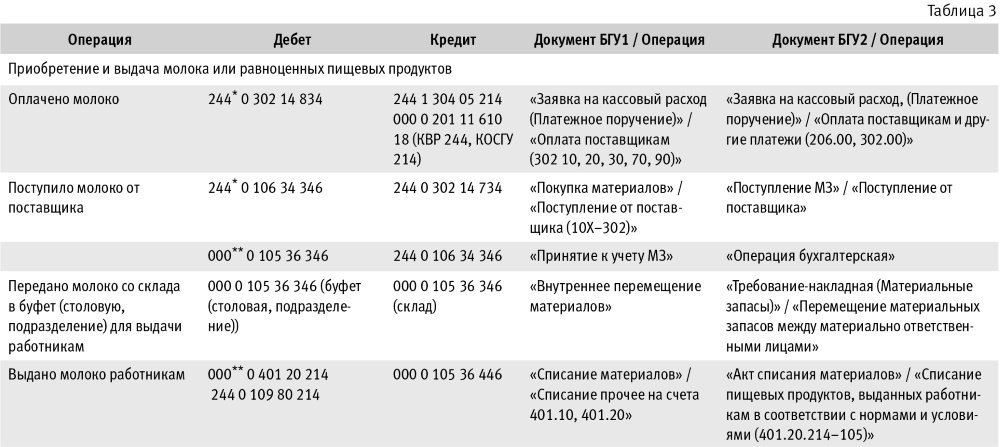

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ — Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество»».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» — это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

По какому КОСГУ выплачивать компенсацию вместо молока за «вредность»?

Л.В. Сологубова,

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

По какому КОСГУ и ВР выплачивать государственному бюджетному учреждению здравоохранения компенсацию сотрудникам, занятым на работах с вредными условиями труда, в размере, эквивалентном стоимости молока. Есть разъяснение Министерства Финансов РФ (Письмо Минфина России от 28.02.2019 N 02-05-10/12947), что по 214 КОСГУ. Но также есть разъяснение эксперта журнала «Зарплата в учреждении», что компенсацию вредникам, эквивалентной стоимости молока, надо выплачивать по ВР 112 КОСГУ267.

ОТВЕТ

КОСГУ 214 и КВР 112,122.

ОБОСНОВАНИЕ

КОСГУ 214 и КВР 112,122 используются для несоциальных выплат. Эти выплаты используются для привлечения и содержания сотрудников. Сюда попадают сотрудники, иждивенцы.

Пример: оплата проезда в отпуск, провоз багажа, найм жилья (кроме командировок), МОЛОКА, топлива.

Социальные выплаты отражаются по КОСГУ 267, КВР 112,122. Данные выплаты связаны с компенсацией социального риска, в т.ч. болезнь.

Например, оплата путевок на санаторно-курортное лечение.

Очевидно целесообразно использовать позицию Минфина РФ — КОСГУ 214 и КВР 112,122.

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях