Группировка затрат по статьям калькуляции

Калькуляция — расчёт себестоимости единицы конкретного вида продукции.

Данная группировка позволяет определить себестоимость продукции по структурным подразделениям.

Калькуляция позволяет определить резервы снижения себестоимости.

Эта группировка детальная и конкретная, т.е. отражает состав затрат в зависимости от направления расходов и места их возникновения.

Калькуляция является основой для расчёта отпускных цен предприятия

Перечень калькуляционных статей называют номенклатурой статей.

Номенклатура статей расходов имеет некоторые отраслевые различия, обусловленные спецификой отрасли.

Калькулирование себестоимости продукции в РБ осуществляется на основе «Основных положений по составу затрат, включаемых в себестоимость продукции, работ, услуг».

Калькуляционные статьи — это:

Сырьё и основные материалы;

Возвратные отходы (вычитаются);

Вспомогательные материалы на технологические нужды;

Покупные полуфабрикаты, комплектующие изделия, зап. части,

Топливная энергия на технологические нужды;

Основная заработная плата производственных рабочих;

Дополнительная заработная плата;

Отчисления на социальные нужды;

расходы на содержание и эксплуатацию оборудования;

Цеховая себестоимость (сумма всех колонок статей с 1 по 9)

Потери от брака (эта статья только в фактической калькуляции);

Прочие производственные расходы;

Итого производственная себестоимость — это себестоимость цеховая (Сцех) + статьи 10, 11, 12.

Итого полная себестоимость (себестоимость производственная + ст.

Себестоимость цеховая — это сумма затрат на изготовление продукции в конкретном подразделении (цехе).

Производственная себестоимостьвключает не только затраты цехов, но и затраты по всему предприятию, т.е. это затраты от начальной операции до сдачи готовой продукции на склад.

Полная себестоимость— совокупные затраты на производство и реализацию (сбыт) продукции.

В статью «Сырьё и материалы»включают стоимость всех видов сырья и материалов, из которых изготавливают продукт. Затраты по этой статье определяют умножением нормы расхода каждого вида сырья и материалов на цену каждого вида:

Кроме этого в данную статью могут включаться и транспортно — заготовительные расходы (ТЗР). Допускается выделение статьи ТЗР в качестве самостоятельной статьи.

Из общей суммы расходов на сырьё и основные материалы вычитают стоимость возвратных отходовпо установленным ценам. Они показаны в калькуляции отдельной статьёй.

В статью «Вспомогательные материалы»включают стоимость материалов, которые в состав продукта не входят, но без которых обойтись невозможно.

К статье «Топливо и энергия на технологические нужды»относят затраты на все виды топлива (твёрдое, жидкое, газообразное) и энергии (тепловую, электрическую, холода), полученной со стороны или выработанной самим предприятием и расходуемых на технологические цели. Сумму расходов по этой статье определяют умножением нормы расхода на цену топлива с учётом заготовки и доставки или тарифа на различные виды энергии.

Если электроэнергия и холод вырабатываются собственными силами (в своих производственных подразделениях), то сумму расходов по данной статье определяют умножением нормы расхода конкретного вида энергии на цеховую себестоимость единицы энергии.

В статью «Основная заработная плата производственных рабочих» включают оплату труда рабочих, занятых изготовлением данного вида продукции. Также включают премию из фонда оплаты труда и различного рода доплаты.

В статью «Дополнительная заработная плата производственных рабочих» включают заработные платы по оплате труда за неотработанное время, но предусмотренное трудовым законодательством (самый большой удельный вес — это отпуска).

В статью «Отчисления на социальные нужды» включаются обязательные отчисления от фонда оплаты труда в фонд социальной защиты населения и обязательноестрахвание от несчастных случаев на производстве.

Все рассмотренные выше статьи расходов являются прямыми.

Эти затраты определяются без особых трудностей прямым путём на основании первичных документов.

Сложнее рассчитать косвенные расходы, которые состоят из нескольких простых видов затрат и связаны с производством не одного, а нескольких видов изделий. Таким образом, по всем этим калькуляционным статьям сначала составляют сметы расходов по номенклатуре, предусмотренной отраслевой инструкцией, а затем их распределяют по отдельным видам продукции пропорционально какой-то базе (чаще всего это основная заработная плата производственных рабочих).

В статью «Общепроизводственные расходы» включают расходы на содержание и эксплуатацию оборудования (PC и ЭО) и цеховые расходы

PC и ЭО включают:

затраты на содержание, эксплуатацию и ремонт производственного оборудования, цехового транспорта;

В большинстве отраслей АПК эти расходы относят на отдельные виды продукции пропорционально основной заработной плате производственных рабочих.

В некоторых отраслях — пропорционально массе выработанной продукции.

А есть отрасли, где эти расходы распределяют пропорционально станко-часам работы оборудования.

Применяемые методы распределения этих расходов имеют свои недостатки.

Сегодня наиболее широко известен метод сметных ставок на один машино-час работы по группам оборудования. Но этот метод трудоёмок в расчётах.

Цеховые расходы включают затраты, связанные с обслуживанием и управлением цеха. Сюда относят:

Расходы на содержание зданий цеха;

Ремонты зданий, сооружений, инвентаря;

Оплату труда цехового персонала;

Расходы на испытание, опыты, исследования, рационализацию, изобретательство, охрану труда.

Распределяются между отдельными видами продукции пропорционально заданной базе.

К статье «Общехозяйственные расходы»относят затраты по управлению всем предприятием и организации производства в целом. Сюда относят:

Заработная плата персонала;

Содержание и ремонт зданий, сооружений, инвентаря заводского назначения;

Расходы на командировки;

Содержание легкового транспорта;

Почтово-телеграфные и телефонные расходы;

В статью «Потери от брака» включаются расходы, рассчитанные с учётом того, окончательный это брак или исправимый. Уменьшают общую величину потерь суммы, взысканной с виновных брака, и суммы оприходованных на склад забракованных предметов труда.

Данная статья отсутствует в плановой и нормативной калькуляции.

В статье «Прочие производственные расходы»планируют отчисления и расходы на НИОКР, затраты на стандартизацию и другие расходы, не включенные в предыдущие статьи.

К статье «Коммерческие расходы» относят затраты, связанные со сбытом готовой продукции, расходы по упаковке, доставке, погрузке в транспортное средство и прочие расходы, связанные с реализацией.

Если эти расходы невозможно прямым путём включить в себестоимость отдельных видов продукции, то их распределяют пропорционально производственной себестоимости или количеству реализованной продукции.

Затраты, включаемые в себестоимость продукции, всегда конкретны. Они разнообразны, по-разному участвуют в формировании себестоимости, поэтому в целях планирования учёта и калькулирования себестоимости продукции все затраты принято классифицировать по определённым признакам.

Классификация помогает детально изучить состав и характер затрат, усилить контроль за их формированием.

Классификация означает объединение затрат в однородные группы по конкретным признакам:

I По роли в производственном процессе все затраты предприятия делятся на:

Основные — это технологически неизбежные расходы, связанные с изготовлением продукции (сырьё, материалы, заработная плата рабочих и т.д.);

Накладные — это расходы по организации и управлению производством. Они тоже неизбежны, т. к. без них процесс производства осуществляться не может (оплата труда управленческого персонала, амортизация зданий, сооружений).

В зависимости от степени детализации:

Простые однородные — это затраты, которые состоят только из одного вида затрат (сырьё, оплата труда);

Сложные комплексные — они состоят из нескольких видов затрат (общепроизводственные расходы, коммерческие расходы и др.).

IIIВ зависимости от времени возникновения:

Расходы текущего периода;

Расходы будущих периодов — это такие расходы, которые возникают в данном периоде, но подлежат погашению в следующем периоде путём постепенного отнесения их на себестоимость продукции (расходы на освоение новых производств, нового оборудования, маркетинговые исследования);

Предстоящие расходы — это такие расходы, которые включаются равномерно в себестоимость продукции путём резервирования (отпуска).

IVПо обоснованности затрат:

Нерациональные затраты (прямые потери).

V По способу включения затрат в себестоимость отдельных видов

Прямые затраты— это те затраты, которые связаны с производством конкретных видов продукции и их можно сразу прямым путём отнести на себестоимость этих видов продукции на основании первичных документов; ^ С<М ■

Косвенные затраты — это те затраты, которые связаны с производством всей продукции, а значит сразу их отнести на себестоимость единицы конкретного вида продукции невозможно. Они накапливаются в течение отчётного периода, а затем распределяются между отдельными видами продукции пропорционально установленной базе (пропорционально основной

заработной плате производственных рабочих).

VIВ зависимости от изменения объёма производства:

Переменные— это затраты, которые изменяются пропорционально изменению объёма производства (сырьё, материалы, заработная плата рабочих);

Постоянные — они относительно стабильны при изменении объёма производства (затраты, связанные с обслуживанием и управлением производства).

Данное деление затрат имеет большое значение при определении

критического объёма (точка безубыточности).

VII По роли в процессе производства:

Производственные, т. е. связанные с процессом производства.

Внепроизводственные (коммерческие) расходы, связанные со сбытом продукции.

VIIIВ планировании учёта и калькулировании себестоимости большое

значение имеет группировка затрат по экономическим элементам

(смета затрат) и по статьям затрат (калькуляция).

IX По степени влияния коллектива на величину затрат:

Зависящие от работы коллектива — затраты, связанные с уровнем организации, управления и обслуживания производства;

Не зависящие от работы коллектива (нормы амортизационных отчислений; ставки налогов, включаемых в себестоимость продукции, и др.).

4 Показатели, структура и пути снижения себестоимости продукции

Основные источникиснижения себестоимости продукции:

увеличение объёма производства продукции;

сокращение затрат на её производство за счёт повышения производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Резервы — неиспользованные возможности снижения себестоимости продукции, которые выражаются в факторах.

Факторы— причины, под влиянием которых изменяется себестоимость продукции.

Внутрипроизводственные факторы(зависят от деятельности предприятия):

повышение технического уровня производства;

улучшение организации производства и труда;

изменение объёма и структуры продукции;

улучшение использования природных ресурсов;

ввод и освоение новых производств.

Внепроизводственные факторы(не зависят от деятельности предприятия):

изменение норм амортизации;

изменение ставок платы за ресурсы;

отчисления на социальное страхование;

изменение тарифов на электроэнергию, грузоперевозки;

изменение цен на сырьё, материалы и др.

На основе плановых калькуляций отдельных изделий и планируемого объёма выпуска определяется плановая себестоимость товарной продукции.

= • vt),

n — номенклатура выпускаемой продукции.

На практике определяют себестоимость не только товарной, но и реализованной продукции. При определении себестоимости реализованной продукции надо учесть, что часть товарной продукции предыдущего периода, данного периода осталась на складах.

Поэтому себестоимость реализованной продукции:

Срп == Стп — (Ск — Сн),

где Ск, Сн— себестоимость готовой продукции на складе на конец и начало периода.

А величина (Ск — Сн) называется изменением остатков нереализованной продукции по себестоимости, и она может быть положительной отрицательной.

В практике планирования себестоимости используется показатель, который характеризует затраты на 1 рубль товарной продукции — это наиболее распространённый показатель, который даёт возможность сравнить себестоимость за ряд лет.

3 ^=^=Z (Ci ‘ v ’ i)/ Z (Ivva £=1 i=l

Где U,i — отпускная цена i — ого вида продукции

Структура себестоимости — соотношение отдельных видов затрат в полной себестоимости продукции.

В зависимости от удельного веса тех или иных затрат в полной себестоимости различают производства:

фондоёмкие и т.д.

Структура себестоимости продукции зависит от технической оснащённости производства, что ведёт к росту ПТ (производительности труда) и вызывает снижение себестоимости.

Значение снижения себестоимости заключается в повышении конкурентоспособности продукции на рынке. Более низкие затраты позволяют маневрировать ценами, увеличивать прибыль, а значит решать социальные вопросы предприятия.

Снижение себестоимости выявляется и анализируется по двум направлениям:

по источникам — означает, какой вид затрат надо сэкономить, чтобы снизить себестоимость;

по факторам — означает, какое необходимо действие, чтобы это осуществить.

Источники снижения себестоимости:

снижение материальных затрат на единицу продукции;

снижение трудовых затрат;

снижение административно — управленческих расходов;

®4. ликвидация непроизводственных расходов и потерь.

Размер снижения себестоимости за счёт экономии материальных ресурсов определяется:

где 1н — индекс изменения норм расхода материала;

1ц — индекс изменения цен на материал;

Ум — удельный вес материала в себестоимости.

В трудоёмких производствах издержки снижаются, когда темпы роста производительности труда опережают темпы роста средней заработной платы.

Изменение себестоимости за счёт экономии живого труда определяется по формуле:

Размер снижения себестоимости за счёт сокращения административно — управленческих расходов определяется:

где Iayp— индекс АУР;

Ivnp — индекс объёма производства.

На снижение себестоимости оказывает влияние следующие факторы:

повышение технического уровня, т. е. внедрение новой техники, технологии, снижение трудоёмкости и снижение потерь из-за неполадок оборудования;

Группировка затрат по статьям калькуляции

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей продукции в целом.

Классификация затрат по статьям калькуляции позволяет:

— определить себестоимость единицы продукции,

— распределять затраты по ассортиментным группам,

— установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления,

— выявить резервы снижения себестоимости.

Калькуляционный принцип группировки затрат лежит в основе построения плана счетов бухгалтерского учета во всех отраслях народного хозяйства в нашей стране и за рубежом. Отчетность также составляется и анализируется преимущественно по статьям калькуляции.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, по месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1) Сырье и основные материалы (за вычетом возвратных отходов).

2) Вспомогательные материалы, покупные полуфабрикаты, комплектующие и услуги производственного характера сторонних предприятий и организаций.

3) Топливо на технологические цели.

4) Энергия на технологические цели.

5) Основная и дополнительная заработная плата производственных рабочих.

6) Дополнительная заработная плата производственных рабочих.

7) Отчисления на социальные нужды.

8) Расходы на подготовку и освоение производства.

9) Расходы на содержание и эксплуатацию машин и оборудования (РСЭО).

10) Цеховые (общепроизводственные) расходы.

Цеховая себестоимость

11) Общехозяйственные (общезаводские) расходы.

12) Прочие производственные расходы.

13) Потери от брака.

Производственная (фабрично-заводская) себестоимость

14) Внепроизводственные (коммерческие) расходы.

Полная себестоимость

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей в технике, технологии и организации производства.

Первые 7 статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все остальные статьи являются комплексными, собирающими затраты по обслуживанию и управлению производством.

В статью «Расходы на подготовку и освоение нового производства» входят затраты некапитального характера:

— изготовление специального оборудования и оснастки.

Статья «Расходы по содержанию и эксплуатации оборудования (РСЭО)» включают:

— затраты на техническое обслуживание машин и механизмов;

— расходы на текущий и капитальный ремонт оборудования, цехового транспорта и инструментов;

— расходы на амортизацию основных фондов, закрепленных за цехами;

— износ малоценных и быстроизнашивающихся предметов и др.

В состав «Цеховых (общепроизводственных) расходов» включаются затраты на управление цехов основного производства:

— заработная плата цехового персонала с отчислениями на социальные нужды;

— расходы на амортизацию зданий, сооружений цехового назначения;

— износ инвентаря и малоценных предметов общецехового назначения;

— расходы на содержание и текущий ремонт зданий и цеховых помещений;

— расходы на отопление, освещение, уборку зданий и цеховых помещений;

— расходы на обеспечение нормальных условий труда и технику безопасности, на спецодежду и спецобувь;

— другие аналогичные затраты, связанные с управлением производственными подразделениями.

Статья «Общехозяйственные (общезаводские) расходы» включает затраты по управлению и обслуживанию общехозяйственных нужд предприятия.

В их состав включают издержки на:

— содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

— содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т.п.;

— оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

— подготовку и переподготовку кадров, расходы по набору рабочей силы;

— текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

— износ (амортизацию) основных средств, МБП общезаводского назначения и нематериальных активов;

— ремонт зданий, сооружений и инвентаря общезаводского назначения;

— содержание территории предприятия;

— платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

Статья «Прочие производственные расходы» включает затраты на гарантийное обслуживание и ремонт продукции, расходы на НИР и опытные работы и др.

В состав статьи «Внепроизводственные (коммерческие) расходы» включают затраты, связанные с реализацией продукции:

— расходы на тару и упаковку;

— расходы на транспортировку продукции;

— комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям в соответствии с договорами;

— затраты на рекламу;

— прочие расходы по сбыту (расходы по хранению, подработке, подсортировке).

Каждая из этих групп накладных расходов имеет свою специфику, но их объединяет то, что они планируются и учитываются по местам их возникновения, т.е. по производственным подразделениям, а не по видам продукции, как это происходит с основными прямыми расходами.

Методы калькулирования и классификация затрат

Калькулирование – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукцию.

Процесс калькулирования включает в себя:

1) разграничение затрат на производство между законченной продукцией и незавершенным производством;

2) исчисление затрат на забракованную продукцию;

3) оценку отходов производства побочной продукции;

4) определение суммы расходов, относимых к готовой продукции;

5) распределение затрат между видами продукции;

6) расчет себестоимости продукции.

Объектом калькулирования может быть:

— сборочная единица (узел);

— изделие в целом;

— заказ на изготовление нескольких изделий;

— одна тонна литья, поковок, штамповок, 1 кВт?ч энергии; единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

Методы калькулирования себестоимости продукции:

Нормативный метод (метод прямого счета) — расчет себестоимости ведется на основе установленных норм прямых затрат и разработки плановых комплексных статей. Надежность расчетов обеспечивается экономически обоснованной системой норм и нормативов затрат. Несмотря на высокую трудоемкость расчетов, этот метод планирования является основным на предприятиях.

Метод планирования себестоимости продукции по технико-экономическим факторам (аналитический метод) учитывает влияние отдельных факторов в плановом периоде на установленный базовый показатель — уровень затрат на рубль продукции. В качестве основных факторов, как правило, принимаются: изменение спроса на продукцию, сдвиги в ассортименте продукции, повышение технического уровня производства, совершенствование организации производства, труда, управления и др. Учитывается влияние и внешних факторов. Используется при предварительных расчетах и на ранних стадиях разработки бизнес-планов.

Параметрический метод основан на установлении взаимосвязи между динамикой себестоимости изделий и изменениями их базовых качественных характеристик: надежности, долговечности, мощности, веса, скорости и др. Этот метод требует достаточной информации, обоснованного выбора параметров продукции, применения достоверных экономико-математических моделей и программ. Часто используется при разработке перспективных бизнес-планов.

Калькуляции бывают сметные, нормативные, плановые, фактические.

Плановая калькуляция (годовая, квартальная, месячная) составляется на освоенную продукцию, предусмотренную производственной программой. Отражает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Сметная калькуляция разрабатывается аналогично плановой на изделия или заказ, которые выполняются в разовом порядке или на новую продукцию, впервые выпускаемую предприятием, которая требует разработки соответствующей нормативной базы.

Нормативная калькуляция отражает уровень себестоимости продукции, исчисленной по нормам затрат, действующим на момент ее составления. Она составляется в тех производствах, где существует нормативный учет затрат на производство.

Фактическая калькуляция — это отчетная калькуляция, отражающая общую сумму фактически использованных затрат на производство и реализацию продукции.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Классификация затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

− затраты на оплату труда;

− отчисления на социальные нужды;

− амортизация основных средств;

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы (общепроизводственные);

11) общезаводские (общехозяйственные);

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт. Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т. д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности (производительности труда). Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные. Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

− накладные общепроизводственные – организация, обслуживание и управление производством;

− накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т. д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

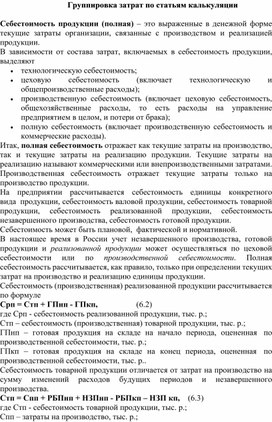

Группировка затрат по статьям калькуляции

Себестоимость продукции (полная) – это выраженные в денежной форме текущие затраты организации, связанные с производством и реализацией продукции.

В зависимости от состава затрат, включаемых в себестоимость продукции, выделяют

- технологическую себестоимость;

- цеховую себестоимость (включает технологическую и общепроизводственные расходы);

- производственную себестоимость (включает цеховую себестоимость, общехозяйственные расходы, то есть расходы на управление предприятием в целом, и потери от брака);

- полную себестоимость (включает производственную себестоимость и коммерческие расходы).

Итак, полная себестоимость отражает как текущие затраты на производство, так и текущие затраты на реализацию продукции. Текущие затраты на реализацию называют коммерческими или внепроизводственными затратами.

Производственная себестоимость отражает текущие затраты только на производство продукции.

На предприятии рассчитывается себестоимость единицы конкретного вида продукции, себестоимость валовой продукции, себестоимость товарной продукции, себестоимость реализованной продукции, себестоимость незавершенного производства, себестоимость готовой продукции.

Себестоимость может быть плановой, фактической и нормативной.

В настоящее время в России учет незавершенного производства, готовой продукции и реализованной продукции может осуществляться по цеховой себестоимости или по производственной себестоимости. Полная себестоимость рассчитывается, как правило, только при определении текущих затрат на производство и реализацию единицы продукции.

Себестоимость (производственная) реализованной продукции рассчитывается по формуле

Срп = Стп + ГПнп — ГПкп, (6.2)

где Срп — себестоимость реализованной продукции, тыс. р.;

Стп – себестоимость (производственная) товарной продукции, тыс. р.;

ГПнп – готовая продукция на складе на начало периода, оцененная по производственной себестоимости, тыс. р.;

ГПкп – готовая продукция на складе на конец периода, оцененная по производственной себестоимости, тыс. р..

Себестоимость товарной продукции отличается от затрат на производство на сумму изменений расходов будущих периодов и незавершенного производства.

Стп = Спп + РБПнп + НЗПнп — РБПкп – НЗП кп, (6.3)

где Стп — себестоимость товарной продукции, тыс. р.;

Спп – затраты на производство, тыс. р.;

РБПнп – расходы будущих периодов на начало периода, тыс. р.;

НЗПнп – незавершенное производство на начало периода, оцененное по себестоимости, тыс. р.;

РБПкп – расходы будущих периодов на конец периода, тыс. р.;

НЗПкп – незавершенное производство на конец периода, оцененное по себестоимости, тыс. р.

Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Разработка калькуляции необходима для того, чтобы определить себестоимость единицы изделия. При этом затраты собираются на единицу продукции по статьям калькуляции.

Перечень статей калькуляции, традиционно используемых на промышленном предприятии, приведен в табл. 6.1.

Статью калькуляции, которая включает расходы, входящие в состав нескольких экономических элементов называют комплексной. Таблица 6.1

Характеристика статей калькуляции себестоимости продукции

1. Сырье и основные материалы

Прямая, переменная, основная

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий

Прямая, переменная, основная

3. Возвратные отходы (вычитаются)

Прямая, переменная, основная

4. Топливо и энергия на технологические цели

Прямая, переменная, основная

5. Основная заработная плата производственных рабочих

Прямая, переменная, основная

6. Дополнительная заработная плата производственных рабочих

Прямая, переменная основная

7. Отчисления от заработной платы производственных рабочих

Прямая, переменная, основная

8. Расходы на подготовку и освоение производства

Комплексная, основная, прямая, постоянная

9. Общепроизводственные расходы (включают расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы)

Комплексная. Накладная. Как правило, косвенная. Частично постоянная, частично переменная

Итого цеховая себестоимость

10. Общехозяйственные расходы

Комплексная, косвенная, постоянная, накладная. Включает общезаводские управленческие затраты

11. Потери от брака

Итого производственная себестоимость

12. Коммерческие расходы

Комплексная, накладная. Как правило, косвенная. Частично постоянная, частично переменная

Итого полная себестоимость

Основные методы калькулирования себестоимости продукции: прямого счета, нормативный, расчетно-аналитический, параметрический.

Исчисление затрат на производство продукции может осуществляться только по переменным калькуляционным статьям. Планирование и учет себестоимости продукции в части переменных затрат называется директ-костинг.

Прямые расходы при калькулировании себестоимости продукции можно рассчитать по данным первичных документов.

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения.

Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения и рассчитывается по формуле

СР = С кос / БР (6.4)

где СР – ставка распределения;

С кос – косвенные расходы, р.;

БР – база распределения, р.

В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходов:

- пропорционально основной заработной плате производственных рабочих;

- пропорционально приведенным машино-часам (для РСЭО);

- пропорционально выручке;

- пропорционально производственной себестоимости (для коммерческих расходов);

- пропорционально прямым затратам и т.п.

Метод определения косвенных расходов в себестоимости единицы продукции выбирается предприятием самостоятельно и отражается в учетной политике. При выборе базы распределения необходимо анализировать зависимость косвенных расходов от различных факторов. Например, логично, что расходы, связанные с ремонтом и эксплуатацией оборудования, зависят от времени работы оборудования. Поэтому в качестве базы распределения данных расходов может выступать количество отработанных приведенных машино-часов.

Метод распределения пропорционально основной заработной плате основных производственных рабочих наиболее широко распространен. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяются между различными видами продукции пропорционально заработной плате рабочих.

Пример. Распределить общепроизводственные расходы (ОПР) между изделиями А и Б пропорционально заработной плате производственных рабочих. Сумма ОПР по цеху за месяц 140 тыс. р. В цехе выпущено 150 изделий А и 250 изделий Б. Основная заработная плата в себестоимости изделия А – 0,4 тыс. р., в себестоимости изделия Б – 0,7 тыс. р.

База распределения (фонд основной заработной платы за месяц по цеху):

БР = 0,4 × 150 + 0,7 × 250 = 235 тыс. р.

Ставка распределения (величина ОПР, приходящаяся на 1 рубль основной заработной платы):

СР = 140 /235 =0,596.

Величина ОПР в себестоимости единицы изделия А:

400 × 0,596 = 238,4 р.

Величина ОПР в себестоимости единицы изделия Б:

700 × 0,596 = 417,2 р.

150 × 238,4 + 250 × 417,2 = 140 000 р.

Расчет себестоимости продукции с использованием метода распределения косвенных расходов пропорционально заработной плате производственных рабочих может дать неверные результаты при проведении на предприятии мероприятий по автоматизации и механизации, так как фонд заработной платы при автоматизации сокращается, но возрастают все расходы, связанные с работой оборудования (амортизация, расходы на энергию, инструмент, ремонт, обслуживание оборудования). Таким образом, себестоимость продукции предприятия, требующей больших затрат ручного труда неоправданно завышается, а себестоимость продукции, изготавливаемой на автоматических линиях искусственно занижается.

Метод распределения пропорционально приведенным машино-часам используется при распределении между различными видами изделий расходов на содержание и эксплуатацию оборудования (РСЭО).

Расчет производился в следующей последовательности:

1. Определение сметы РСЭО по цеху.

2. Расчет количества приведенных машино-часов по цеху за этот же период.

3. Расчет приведенных машино-часов для изготовления изделия.

4. Определение ставки 1-го приведенного машино-часа.

5. Определение суммы РСЭО, подлежащей включению в себестоимость данного изделия.

Расчет количества приведенных машино-часов на одно изделие.

1. Технологическое оборудования центра затрат делятся по видам (токарное, фрезерное и т.д.).

2. Внутри каждой группы оборудования определяется нормативная величина РСЭО на 1 машино-час.

3. Для одной из групп оборудования эта величина принимается в качестве базовой.

4. Рассчитывается коэффициент приведения для каждой группы оборудования.

5. Рассчитывается суммарное количество приведенных коэффициентов машино-часов на изделие.

Пример. Распределить РСЭО между изделиями А и Б пропорционально коэффициентам машино-часов. Сумма РСЭО по цеху за месяц 140 тыс. р. В цехе за месяц изготовлено 150 изделий А и 250 изделий Б. Оборудование в цехе сгруппировано в три группы. Норма времени на изготовление изделия А на первой группе оборудования (tа1) 50 нормо-часов, на второй группе (tа2) 30 нормо-часов, на третьей группе (tа3) — 35 нормо-часов.

Для изделия Б: tб1 = 15 нормо-часов, tб2 = 5 нормо-часов. Первая группа оборудования является базовой. Нормативная величина стоимости машино-часа первой группы оборудования – 6 р., второй — 7 р., третьей — 4 р.

Расчет коэффициента приведения для каждой группы оборудования.

для второй: 7/6=1,17;

для третьей: 4/6=0,67.

Рассчитывается суммарное количество приведенных машино-часов на изделие.

А: 50 × 1 + 30 × 1,17 + 35 × 0,67 = 108,55 приведенных машино-часов.

Б: 15 × 1 + 5 × 1,17 = 20,85 приведенных машино-часов.

Определение ставки одного приведенного машино-часа:

140000/ (108,55× 150 + 20,85× 250) = 6,5131

Определение суммы РСЭО, включаемой в себестоимость изделия:

А: 6,5131× 108,55 = 706,997 р.

Б: 6,5131× 20,85 = 135,798 р.

706,997 × 150 + 135,798 × 250 = 140000 р.

Методраспределения косвенных расходов «пропорционально выручке» заключается в том, что косвенные расходы предприятия за отчетный период списываются на себестоимость различных видов изделий пропорционально полученной в этом периоде выручке по данным видам изделий.

В зависимости от цели планирования затрат на производство используют калькуляционный метод и метод сметного планирования.

Калькуляционный метод планирования себестоимости – это метод планирования себестоимости единицы продукции по статьям калькуляции.

Составление плановой калькуляции необходимо, чтобы определиться с себестоимостью единицы изделия и принять решение о плановой цене продукции или целесообразности реализации продукции по предложенной цене.

В плановую производственную себестоимость продукции включают только производительные затраты, то есть затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные затраты являются следствием недостатков в технологии и организации производства (потери от простоев, не предусмотренные технологией потери от брака, оплата сверхурочных и т.п.). Непроизводительные затраты, как правило, не планируются.

Плановые суммы прямых статей калькуляции, как правило, определяют нормативным методом. Для этого на предприятии разрабатывается необходимая нормативная база. Величина прямой статьи затрат при использовании данного метода рассчитывается по формуле

Спр = Н × Х , (6.5)

где Спр – плановое значение прямой статьи затрат;

Н – установленная норма расхода ресурса на единицу продукции;

Х – затраты на единицу ресурса.

При планировании косвенных статей калькуляции сначала составляют смету косвенных расходов на период, а затем включают их в плановую себестоимость конкретного изделия пропорционально принятому базису.

Пример. Составить плановую калькуляцию на изделие и определите плановую цену.

Норма расхода основного материала на изделие 8 кг. Цена за 1 кг материала с учетом транспортных расходов – 50 р. Покупные комплектующие на одно изделие – 82 р. Возвратные отходы составляют 2,5 % от затрат на основные материалы. Норматив затрат топлива и энергии на технологические цели на 1 изделие – 30 р. Норма времени на изготовление изделия 1,5 часа. Работа тарифицирована по 3 разряду. Часовая тарифная ставка 1 разряда — 25 р. Тарифный коэффициент третьего разряда — 1,2. Дополнительная заработная плата составляет 11,11 %. ЕСН – 26 %.

Ставка распределения общепроизводственных расходов пропорционально основной заработной плате производственных рабочих – 3. Ставка распределения общехозяйственных расходов пропорционально цеховой себестоимости – 0,3. Технологический брак не предусмотрен. Ставка распределения коммерческих расходов пропорционально производственной себестоимости — 0,1. Планируемая норма прибыли – 16 %.

1. Расчет затрат на сырье и основные материалы: 8*50 = 400 р.

2. Расчет возвратных отходов: 400*0,025 = 10 р.

3. Расчет основной заработной платы производственных рабочих:

4. Расчет дополнительной заработной платы: 45 * 0,1111 = 5 р.

5. Расчет отчислений на социальные нужды: (45+5)*0,26 = 13 р.

6. Расчет общепроизводственных расходов: 45*3 = 135 р.

7. Расчет общехозяйственный расходов: 700 *0,3 = 210 р.

8. Расчет коммерческих расходов: 910*0,1 = 91 р.

9. Расчет прибыли: 1001*0,16 = 160 р.

Калькуляция на изделие А

Статьи калькуляции

1. Сырье и основные материалы

2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий

3. Возвратные отходы (вычитаются)

4. Топливо и энергия на технологические цели

5. Основная заработная плата производственных рабочих

6. Дополнительная заработная плата производственных рабочих

7. Отчисления от заработной платы производственных рабочих

8. Расходы на подготовку и освоение производства

9. Общепроизводственные расходы

Итого цеховая себестоимость

10. Общехозяйственные расходы

11. Потери от брака

Итого производственная себестоимость

12. Коммерческие расходы

Полная себестоимость

Цена (без НДС)

Для планирования затрат в целом по предприятию или конкретному подразделению используется метод сметного планирования. В смете отражаются затраты, осуществляемые в определенном периоде (месяце, квартале и т.д.) в разрезе экономических элементов или статей затрат. Формы и виды смет затрат разрабатываются предприятием самостоятельно. При этом важно связать затраты с местом их возникновения.

Для планирования затрат на срок год и более используются факторный метод, метод экспертных оценок; экономико-математические методы.