Какой срок хранения документов в архиве организации?

Архивное хранение документов и дел — обязанность каждой организации

Обязанность по хранению документов в архиве организации и сроки хранения предусмотрены различными законами. Так, срок хранения для налоговых целей определяет Налоговый кодекс. Для бухгалтерских документов срок закреплен законом «О бухучете» от 06.12.2011 № 402-ФЗ. Сколько хранить документы по личному составу, указывает закон «Об архивном деле» от 22.10.2004 № 125-ФЗ.

Свод сроков хранения также можно найти в приказе Росархива России от 20.12.2019 № 236.

Внимание! Приказ Минкультуры от 25.08.2010 № 558, регламентировавший сроки хранения до 2020 года, утратил силу с 18.02.2020. Подробности см. здесь.

С 17.03.2021 в НК РФ внесены поправки, согласно которым хранить данные налогового и бухгалтерского учета нужно не менее 5 лет. Ранне срок составлял 4 года. Подробности см. в этом материале.

Чтобы вам легче было разобраться со сроками хранения документов в архиве, мы составили укрупненную таблицу по основной документации, которая возникает в процессе работы любой организации.

Сроки хранения документов в архиве организации: таблица

Срок хранения, лет (минимальный)

Документы по личному составу:

- созданные до 2003 года

- созданные с 01.01.2003

Эти сроки, в частности, касаются:

- личных дел работников;

- приказов по личному составу;

- трудовых договоров и др.

Иные документы по кадрам (табели, списки, командировочные документы).

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно.

Охрана труда и техника безопасности (ОТ и ТБ)

Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых)

Акты о профзаболеваниях, материалы расследований

Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований)

Журналы профилактических работ и инструктажа по ТБ

Ведомости выдачи спецодежды и спецпитания

Бухгалтерия и налоги

Отчетность в ФСС:

- годовая

- квартальная

Отчетность в ПФР:

- сводная

- сведения персучета

Сведения о доходах физлиц

Налоговые декларации и регистры

Учетная политика, включая приложения к ней

Бухгалтерская первичка и регистры

В данной таблице мы привели только самые основные сроки хранения. Если у вас есть доступ к КонсультантПлюс, вы всегда можете найти в нем срок хранения любого нужного вам документа. Если доступа нет, вы можете бесплатно получить пробный доступ и посмотреть справочник сроков хранения, а также найти любую интересную вам информацию.

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

- Как первичный документ бухучета, подтверждающий учет расходов, он должен храниться 5 лет с окончания отчетного 2017 года, т. е. с 01.01.2018 по 31.12.2022.

- Как документ, подтверждающий факт принятия результатов работ для целей НДС, — 5 лет с окончания I квартала 2017 года (налоговый период по НДС), т. е. с 01.04.2017 по 31.03.2022.

- Как документальное подтверждение расходов по налогу на прибыль — 5 лет с окончания «прибыльного» налогового периода 2017 года, т. е. с 01.01.2018 по 31.12.2022.

Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

Итоги

При организации архива в компании следует помнить, что сроки хранения одного документа, выступающего в разном качестве, могут быть установлены разными НПА и поэтому различаются. Исчислять срок в этом случае следует по максимуму. До его истечения документ должен находиться в архиве фирмы и не может быть уничтожен.

Храним документы с учетом новых сроков

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

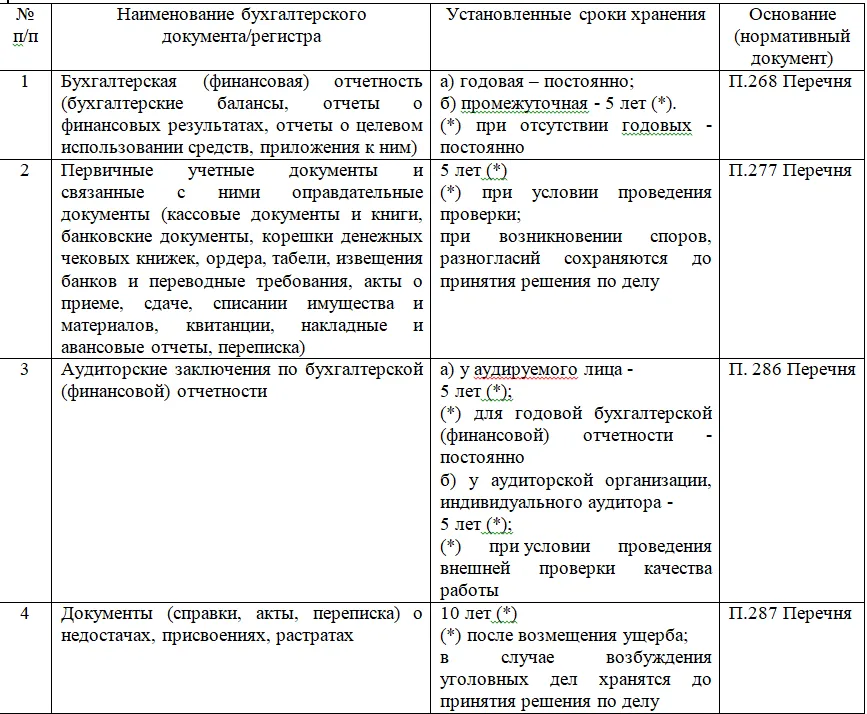

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Важно!

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

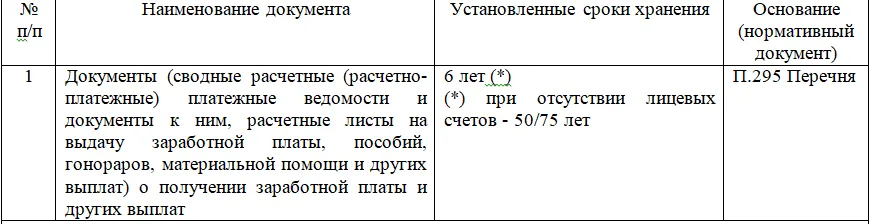

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Важно!

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

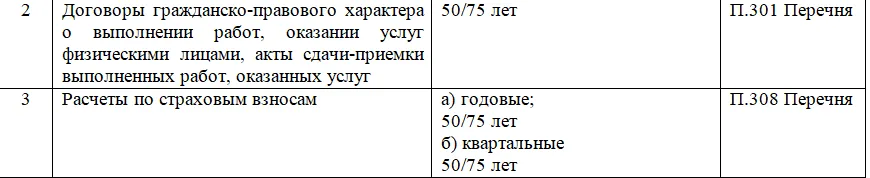

Важно!

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

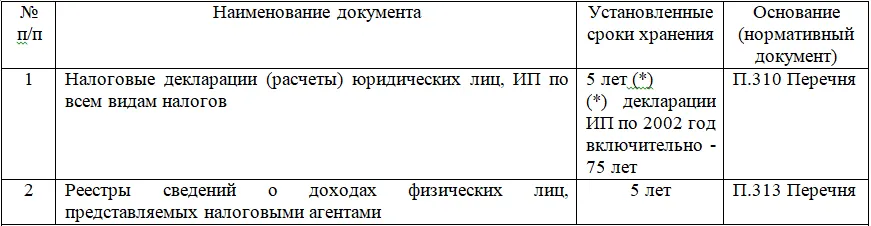

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Важно!

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Важно!

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Важно!

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368"старого" Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Важно!

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Важно!

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Важно!

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Срок хранения отчётности

%20(1).png)

Коммерческие организации и государственные ведомства обязаны хранить бухгалтерские документы для представления данных в ИФНС. Также сведения пригодятся в решении спорных ситуаций. Форма хранения отчетности может быть как в бумажном, так и в электронном виде.

Рассказываем, сколько лет и какие виды бухгалтерских документов необходимо хранить в архиве организации.

Как рассчитывать сроки хранения отчетности в 2023 году

Сроки хранения документов рассчитываются по Инструкции, утверждённой приказом Росархива от 20 декабря 2019 года № 237.

По общим правилам началом срока хранения документов считают 1 января года, следующего за годом, в котором документы были закончены делопроизводством. Речь идёт о годе, когда документы последний раз использовали для учёта или в ином делопроизводстве. Срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока.

Документы, необходимые для списания безнадёжной дебиторской задолженности, хранятся пять лет после того периода, в котором долг контрагента признали безнадёжным. Например, договоры с контрагентами, письма, платёжки. Срок хранения продлевают, если срок давности по обязательству прерывался и начал течь заново.

Срок «Постоянно» означает, что документы нужно хранить постоянно, но не менее 10 лет. Если организация ликвидирована раньше окончания 10-летнего срока, документы передают на хранение в сторонний архив.

Срок «До ликвидации организации» означает, что бумаги хранятся в организации до её ликвидации, независимо от того, через сколько она наступила: раньше или позже 10-летнего срока. Перед уничтожением они подлежат экспертизе ценности и возможному включению в государственный архив.

При сроке «До минования надобности» организация сама определяет срок хранения документов, но он не может быть меньше одного года.

Срок хранения «До замены новыми» означает, что документы хранятся до их отмены и замены новыми.

Отметка «ЭПК», проставленная к срокам хранения отдельных видов документов, означает, что документы могут быть отобраны на постоянное хранение по результатам экспертизы их ценности.

Срок хранения отчётности в СФР

С 1 января 2023 года функции ПФР и ФСС выполняет Социальный фонд России, образованный в результате слияния двух фондов. В связи с этим изменились правила сдачи и хранения в СФР.

Отчётность, содержащую сведения персонифицированного учёта, хранят:

- в бумажном виде — не менее 6 лет;

- в электронном — не менее 75 лет.

Каждый электронный документ должен быть подтверждён электронной подписью (ЭП), что даёт ему юридическую силу. Сколько хранить указанную отчётность, закреплено в п.4 ст. 8 27-ФЗ.

Плательщики страховых взносов обязаны хранить документы, на основании которых исчисляют и уплачивают страховые взносы. В соответствии с ст. 23 НК РФ, хранение осуществляется в течение 6 лет.

- Расчёты об обязательном пенсионном страховании хранятся 75 лет, если представлены до 2003 года; 50 лет, если представлены после 2003 года.

- Электронные документы по взносам в ФСС хранятся 60 месяцев после поступления в ведомство.

Сроки хранения кадровых документов

Сроки, в течение которых ИП или организация должна хранить внутренние документы, установлены Приказом Росархива от 20 декабря 2019 года № 236. В нём закреплён перечень типовых управленческих архивных документов с указанием сроков хранения. В таблице собраны сроки хранения кадровых документов компании.

Таблица сроков хранения кадровых документов

- о служебных проверках;

- о направлении в командировку.

Срок хранения первичных документов

Первичные документы необходимы для отчётности в ИФНС или при судебных разбирательствах. Они содержат в себе информацию о фактических расходах фирмы. ИФНС может запросить первичные документы во время проведения проверки компании или её контрагентов.

В таблице собраны сроки хранения разных видов бухгалтерских документов. При этом неважно, в каком виде оформлен документ — в бумажном или электронном.

Таблица сроков хранения бухгалтерских отчетов и первичных документов

- годовая;

промежуточная.

Срок хранения налоговых документов

Для удобства все нормативно-правовые акты, регулирующие хранение налоговой отчётности и сроки хранения документов, мы собрали в одной таблице.

Таблица сроков хранения налоговой отчетности

| Вид документа | Срок хранения | Основание |

|---|---|---|

| Счета-фактуры | 5 лет | пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, стр. 317 Перечня |

| Книги покупок и продаж | 5 лет | пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ |

| Документ об исчислении и уплате страхового взноса | 6 лет | подп. 6 п. 3.4 ст. 23 НК РФ |

| Налоговый регистр | 5 лет после снятия задолженности. Налоговые регистры по НДФЛ без лицевого счёта или ведомости начисления зарплаты: 75 лет — если документ оформлен до 2003 года,50 лет — если оформлен с 2003 года. |

Стр. 303, 311 Перечня |

| Документы об освобождении от уплаты налогов и сборов, предоставлении льгот, отсрочек уплаты или отказе в них | 5 лет | пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, стр. 304 Перечня |

| Декларации по всем видам налогов | 5 лет, ИП по 2002 год включительно — 75 лет |

пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, стр. 310 Перечня |

| Первичные документы на уменьшение стоимости приобретённых товаров, работ, услуг, имущественных прав в целях восстановления НДС | 5 лет | пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ |

| Сведения о доходах физических лиц | 5 лет, если нет лицевых счетов: 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, стр. 312 Перечня |

| Реестр сведений о доходах физлиц, представляемый налоговым агентом | 5 лет | Стр. 313 Перечня |

| Акты налоговых проверок | 5 лет | стр. 139 Перечня |

| Книга учёта доходов и расходов по УСН организации или ИП | 5 лет | Стр. 318 Перечня |

| Документ о налоговых льготах для региональных инвестиционных проектов | 6 лет | П. 3 ст. 89.2 НК РФ |

Перечень Приказа Росархива от 20 декабря 2019 года № 236 позволяет узнать о том, сколько хранятся типовые управленческие архивные документы. Документы, которые содержат в себе информацию о компании, хранятся не менее 5 лет. Порядок регулирует п.2 ст. 29 402-ФЗ. К ним относят:

- учётную политику;

- стандарты;

- бухгалтерский учёт;

- средства, обеспечивающие воспроизведение электронных документов и проверку подлинности ЭП.

Срок хранения статистической отчётности

В 2021 году юридическими лицами и ИП первичная статистика по организации предоставляется в форме электронного документа, заверенного усиленной ЭП.

В таблице указаны виды статистической отчётности и сроки хранения.

Таблица сроков хранения статистической отчетности

| Вид документа | Срок хранения |

|---|---|

| Отчёт организации о выполнении перспективных, целевых и текущих программ, планов и годовых планов; анализ отчётов: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт филиалов, представительств, дочерних предприятий: | |

| — сводный годовой | -постоянно |

| — годовой | постоянно |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| Отчёт руководителя организации о деятельности федерального государственного унитарного предприятия и представителя интересов РФ в органах управления ОАО, представляемый в федеральные органы исполнительной власти, государственных унитарных предприятий субъектов РФ, муниципальных образований | постоянно |

| Отчёт статистический, статистические сведения и таблицы по всем основным направлениям и форм деятельности организации и документы к ним: | |

| — сводный годовой и с большей периодичностью | постоянно |

| — годовой и с большей периодичностью | постоянно |

| — полугодовой | 5 лет (1) |

| — квартальный | 5 лет (1) |

| — месячный | 1 год (2) |

| — единовременный | постоянно |

| Доклад, аналитическая таблица и справка, статистическая бюллетень об итогах деятельности организации | постоянно |

| Статистический отчёт и таблица по всем вспомогательным направлениям и видам деятельности организации и документы к нему: | |

| — сводный годовой и с большей периодичностью | 5 лет |

| — годовой и с большей периодичностью | 5 лет |

| — полугодовой | 5 лет |

| — квартальный | 3 года |

| — месячный | 1 год |

| — единовременный | 1 год |

| Документ о выполнении целевых программ | 5 лет ЭПК |

| Отчёт о выполнении государственных или муниципальных заказов на поставку товаров, выполнение работ, оказание услуг: | |

| — годовой | постоянно |

| — квартальный | 5 лет |

| — отчёт о выполнении грантов | постоянно |

| Документ о составлении сводного статистического отчёта и сведений | 5 лет |

| Оперативный статистический отчёт, сведения, сводки о выполнении планов организации и её структурных подразделений | До минования надобности |

| Годовой отчёт о работе структурного подразделения организации | 5 лет (1) |

| Индивидуальный отчёт работников | 1 год |

| Журнал учёта передаваемых статистических данных | 5 лет |

| Вспомогательная книга по оперативному и статистическому учёту и отчётности | 1 год |

| Переписка о составлении, представлении и проверке статистической отчётности | 5 лет |

| Бланк формы статистической отчётности: | |

| — по месту разработки и утверждения | постоянно |

| — в других организациях | До замены новыми |

Срок хранения отчётности ИП

Для ИП действуют те же правила хранения документов, что и для организаций Режим налогообложения значения не имеет.

Перечень, который утверждён приказом Росархива от 20 декабря 2019 года № 236, обязателен только для организаций. Но в Перечне есть строки, которые напрямую касаются предпринимателей. Например, Росархив обязывает предпринимателей хранить:

- налоговые декларации в течение пяти лет (подп. 8 п. 1 ст. 23 НК, стр. 310 Перечня);

- книги учёта доходов и расходов на упрощёнке в течение пяти лет (подп. 8 п. 1 ст. 23 НК, стр. 318 Перечня).

Предприниматель обязан хранить и другие документы, которые возникают в процессе его деятельности и где прямо не указано, что сроки относятся только к организациям. Например, кадровые документы, договоры, приказы, доверенности и другие.

Заключение

После окончания срока действия документы следует уничтожить. Для этой процедуры должен быть составлен соответствующий акт.

Если отчётность ликвидирована в неустановленный срок, то организации грозит штраф. В соответствии с п.1 и 2 статьи 120 НК РФ за отсутствие налоговых документов компанию оштрафуют на 10000 рублей, при нарушении за несколько налоговых периодов — на 30000 рублей. Административный штраф для должностных лиц составит от 300 до 500 рублей.

Случается, что в нормативных актах установлен разный срок для одного типа документа. В таком случае нужно ориентироваться на более длительный срок.

Сдать отчётность вовремя и сохранить в течение нужного срока поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Сроки хранения документов в организации в 2021 году

Приказом Росархива N 236 от 20.12.2019 утвержден перечень типовых управленческих документов, с указанием сроков хранения. Приказ вступил в силу с 18 февраля 2020 года. Изменения коснулись, в том числе, сроков хранения документации по налоговому, бухгалтерскому и кадровому учёту.

Сроки хранения документов организаций

Обратите внимание: для сроков, которые зависят от даты оформления документов, используется обозначение «50/75 лет». 50 календарных лет должен храниться документ, оформленный после 2003 года, 75 лет — оформленный до 2003 года. Срок хранения с отметкой «ЭПК» означает, что после его истечения документ может быть отобран на постоянное хранение.

| Категория документации | Вид документов | Прежние сроки | Новые сроки |

|---|---|---|---|

| Налоговый учет | Счета-фактуры | 4 года | 5 лет |

| Налоговый учет | Реестры сведений о доходах физических лиц, представляемых налоговыми агентами | 75 лет | 5 лет |

| Налоговый учет | Книги учета доходов и расходов ИП и организаций, применяющих УСН | Постоянно | 5 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | При наличии лицевых счетов — 5 лет |

Сроки хранения документов

Передача данных между вашим компьютером и сервером онлайн-бухгалтерии шифруется по протоколу SSL уровня, как в крупнейших банках. Каждые 15 минут все данные копируются на дополнительные сервера.

Таблица сроков хранения налоговых, бухгалтерских и кадровых документов в 2021 году

В таблице приведены сроки хранения наиболее распространенных документов налогового, бухгалтерского и кадрового учета, действующие с 2020 года.

С полным перечнем типовых управленческих документов и сроками их хранения можно ознакомиться здесь. Узнать, с какого момента исчислять сроки хранения документации и что делать после истечения сроков временного хранения можно узнать из инструкции, утвержденной приказом Росархива № 237 от 20.12.2019.

| Категория документации | Вид документов | Срок хранения |

|---|---|---|

| Налоговый учет | Документы о начисленных и перечисленных суммах налогов и задолженности по ним | 5 лет |

| Налоговый учет | Налоговые декларации и расчеты по всем видам налогов | 5 лет |

| Налоговый учет | Счета-фактуры | 5 лет |

| Налоговый учет | Документы учета сумм доходов и налога на доходы сотрудников | 5 лет |

| Налоговый учет | Документы учета реализации товаров, услуг и работ, облагаемых и не облагаемых НДС | 5 лет |

| Налоговый учет | Справки о выполнении обязанности по уплате налогов, сборов, взносов, пени, штрафных санкций и состоянии расчетов с бюджетом | 5 лет |

| Налоговый учет | Книги учета доходов и расходов организаций, применяющих УСН | 5 лет |

| Налоговый учет | Документы (переписка, акты, возражения, заявления) о разногласиях с ФНС по вопросам начисления и уплаты налогов | 5 лет |

| Налоговый учет | Переписка о реструктуризации задолженности по налогам | 6 лет |

| Налоговый учет | Расчеты по страховым взносам за своих сотрудников | 50/75 лет |

| Налоговый учет | Справки 2-НДФЛ и расчеты сумм НДФЛ | При наличии лицевых счетов — 5 лет |

б). 5 лет при условии проведения внешней проверки качества работы

б). 5 лет при условии проведения внешней проверки качества работы

Cроки хранения наиболее распространенных документов в 2021 году

Эти сроки установлены приказом Росархива. В то же время, по некоторым документам сроки регламентируются нормативными актами других ведомств. Если по одним и тем же документам в нормативных актах установлены разные сроки, рекомендуем для безопасности выбирать больший.

То же самое с документами, которые вы создали или получили до изменения сроков хранения. По ним тоже руководствуйтесь наибольшим сроком.

Счета, акты, договоры и вся отчётность хранится в личном кабинете, к которому вы в любое время можете получить доступ

Сроки хранения налоговых документов

Срок хранения документов налогового учёта в 2021 году должен соответствовать как перечню Росархива, так и Налоговому кодексу РФ. Согласно подпункту 8 пункта 1 статьи 23 НК РФ, он составляет не менее 4 календарных лет и исчисляется с момента окончания года, в котором был завершен регистр налогового учёта. При этом, если в других нормативных актах для документа установлен срок хранения, превышающий 4 года, соблюдать нужно его.

Сроки хранения бухгалтерских документов

Сроки хранения бухгалтерской документации регламентируются Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011. Статья 29 этого закона устанавливает не менее, чем 5-ти летний срок хранения для всех бухгалтерских документов, за исключением тех, которые должны храниться все время, пока организация осуществляет свою деятельность. В то же время, согласно пункту 1 этой статьи, конкретные сроки по различным видам документации должны соответствовать правилам организации государственного архивного дела. Следовательно, в 2021 году нужно исходить из сроков, установленных Росархивом 18.02.2020, однако они не должны быть менее 5 лет.

Сроки хранения кадровых документов

Сроки хранения таких документов с 18.02.2020 регламентируются пунктом 8 раздела II приказа Росархива. Для определенных документов срок хранения зависит от даты их оформления. Срок хранения документов, оформленных до 2003 года — 75 календарных лет, начиная с года, следующего за годом их создания. Кадровые документы, созданные после 2003 года, нужно хранить не менее 50 лет. В перечень кадровой документации входят трудовые и гражданско-правовые договоры, договоры авторского заказа, личные карточки сотрудников, а также невостребованные оригиналы их трудовых книжек, дипломов, военных билетов, удостоверений, свидетельств.

Для некоторых документов установили специальный срок хранения, которого раньше не было:

- документы о дисциплинарных взысканиях – 3 года;

- заявления о выдаче документов, связанных с работой, и их копии – 1 год;

- документы учета инструктажа по охране труда (вводного и на рабочем месте) – 45 лет.

Санкции за нарушение порядка хранения документов

Каждая организация обязана хранить документы, иначе придется нести ответственность.

В соответствии со статьей 120 НК РФ, налогоплательщик наказывается штрафом в размере 10 тысяч рублей, если не представит налоговые и бухгалтерские документы учета за один налоговый период. Если налогоплательщик не может представить документы учета за несколько налоговых периодов, его ждет штраф в размере 30 тысяч рублей. Кроме того, если это привело к снижению налогооблагаемой базы, ФНС вправе оштрафовать организацию в размере 20% от суммы недополученных налогов, но не меньше 40 тысяч рублей.

Согласно статье 15.11 КоАП РФ, за грубое нарушение требований к бухгалтерскому учету должностные лица несут административную ответственность и наказываются штрафом от 5 до 10 тысяч рублей, а при повторном нарушении штрафом от 10 до 20 тысяч рублей или дисквалификацией на срок от 1 до 2 лет.

За нарушение правил хранения архивной документации по статье 13.20 КоАП РФ предусмотрен штраф от 300 до 500 рублей.

Передайте бухгалтерию на аутсорсинг. Мы возьмём на себя всё ведение и безопасное хранение вашей документации.