Законопроект как получить низкий уровень риска учвэду

Изменяются условия отнесения лиц, совершающих таможенные операции, к категории низкого уровня риска

Теперь низкий уровень риска присваивается лицу, если общее количество деклараций на товары с принятым решением о выпуске в соответствии с таможенными процедурами выпуска для внутреннего потребления и (или) экспорта в отчетном периоде составляет не менее 70 единиц (ранее — не менее 100 единиц).

При этом общее число задекларированных в них товаров в совокупности должно составлять не менее 100.

Указанное положение распространяется на правоотношения, возникшие с 1 апреля 2022 года.

Категорирование участников ВЭД при реализации риск-ориентированного подхода

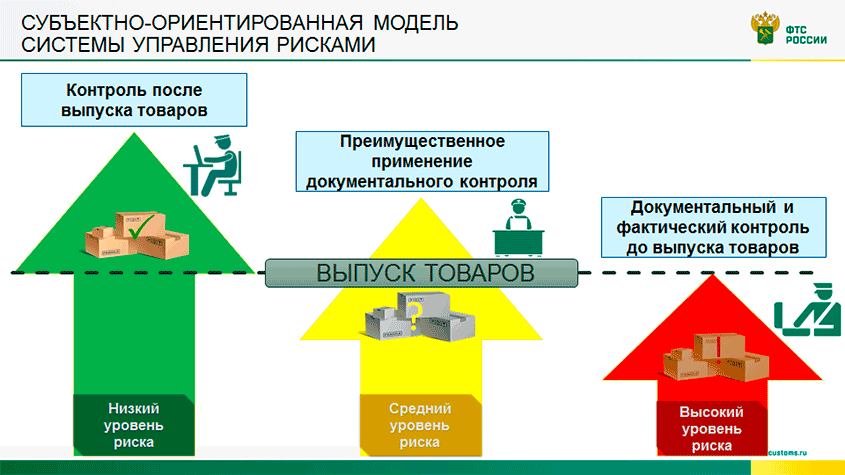

В основу процессов управления рисками в Федеральной таможенной службе России положена субъектно-ориентированная модель системы управления рисками, основанная на оценке вероятности нарушения участниками внешнеэкономической деятельности (далее – ВЭД) таможенного законодательства.

Субъектно-ориентированная модель системы управления рисками предусматривает распределение участников ВЭД по категориям уровня риска – низкий, средний и высокий, с соответствующим дифференцированным применением к ним мер таможенного контроля.

Такое распределение проводится ежеквартально полностью в автоматическом режиме специализированным программным средством на основе математической модели оценки 35-ти критериев, характеризующих деятельность участника ВЭД.

Применяются 6 блокирующих критериев, при выявлении хотя бы одного из которых участник ВЭД не может быть отнесен к категории низкого уровня риска вне зависимости от результатов расчета показателей по иным критериям.

В перечень лиц, в отношении которых таможенная проверка невозможна, включаются лица, которые без объяснения причин уклоняются от представления таможенному органу документов и сведений, необходимых для проведения таможенной проверки после выпуска товаров.

Наличие задолженности по уплате таможенных платежей учитывается как блокирующий критерий на десятый день после истечения срока добровольной их уплаты. Такой срок устанавливается в уведомлении об уплате таможенных платежей и составляет 20 дней со дня его получения. Тем самым лицу предоставляются дополнительные 10 дней на урегулирование возможных объективных факторов неуплаты долга в установленный срок (к примеру, поздно пришло почтовое отправление, ошибка в реквизитах платежного документа и др.).

Блокирующий критерий в связи с неуплатой административного штрафа также срабатывает по истечении 70 дней с даты вступления в силу постановления таможенного органа. То есть в данном случае лицу также предоставляются дополнительные 10 дней. При этом размер задолженности по уплате таможенных платежей и штрафов никак не учитывается.

Если в деятельности организации отсутствуют факторы, обуславливающие выявление блокирующих критериев, то категория уровня риска такой организации будет определена по результатам анализа ее деятельности по остальным 29-ти, так называемым аналитическим критериям.

Такие критерии делятся на 2 группы – положительные и отрицательные.

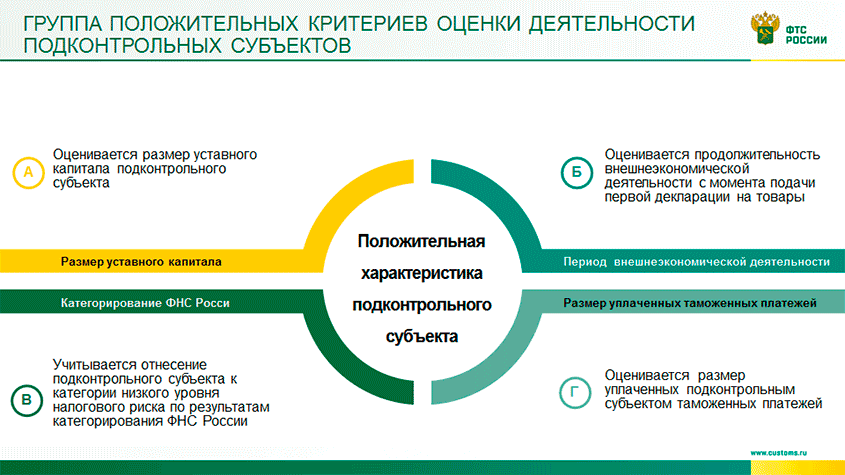

Положительные критерии оценивают позитивные аспекты деятельности участника ВЭД, такие как:

- размер уставного капитала;

- период внешнеэкономической деятельности;

- размер уплачиваемых таможенных платежей;

- пользование сервисами Личного кабинета;

- отнесение налоговой службой к категории низкого уровня налогового риска;

- экспортная ориентированность.

Отрицательные критерии в свою очередь оценивают наличие негативных аспектов в деятельности организации, в том числе такие как:

- доля товарооборота с офшорными зонами;

- значительные отклонения основных показателей таможенного декларирования (вес, стоимость) от средних значений по аналогичным товарам;

- объемы поставок товаров из страны, не являющейся страной их происхождения;

- нарушения, выявленные по результатам таможенного контроля до и после выпуска;

- привлечение к административной ответственности, а также возбуждение уголовных дел.

Положительные и отрицательные критерии оцениваются исключительно в комплексе. То есть ни один из этих критериев сам по себе не может явиться основанием для отнесения организации к определенной категории риска.

Система категорирования ФТС России настроена таким образом, что чем меньше нарушений допускает организация, тем выше вероятность отнесения ее к категории низкого уровня риска. При этом не требуется полное отсутствие нарушений или непревышение какого-то их минимального значения, все зависит от доли этих нарушений в общем объеме товарных поставок, а также от своевременности и полноты действий организации, направленных на минимизацию негативных последствий таких нарушений и недопущению их впредь.

Такие допущения не позволяют сделать полностью открытыми условия оценки деятельности участников ВЭД, поскольку в этом случае недобросовестные участники смогут рассчитать, какое количество нарушений позволит им оставаться в низком уровне риска, то есть фактически подстроить свою деятельность под критерии низкого уровня риска, а не сделать ее добросовестной. При этом сами критерии, характеризующие деятельность участников ВЭД, и порядок проведения категорирования являются публичными документами и размещены на официальном интернет-сайте ФТС России.

Кроме итогов анализа деятельности организации по установленным критериям существуют еще два основных условия отнесения к категории низкого уровня риска.

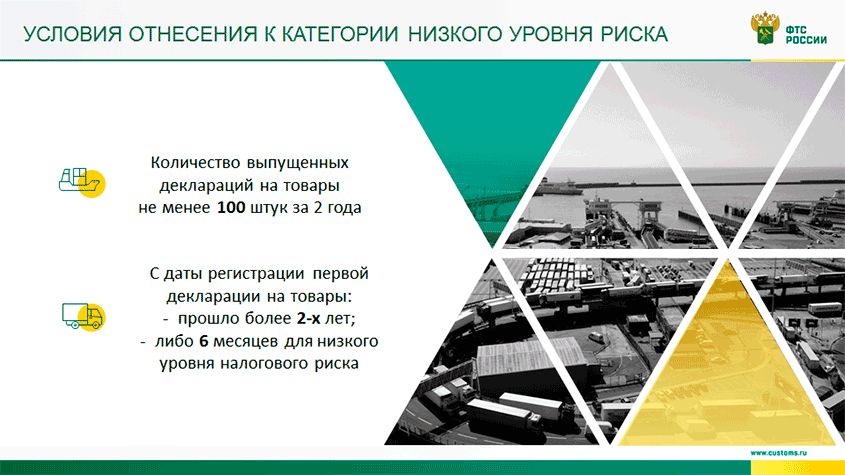

Первым условием является наличие в анализируемом периоде, который составляет 2 года, не менее 100 оформленных деклараций на товары. Данное значение выражает минимальный объем статистической выборки информации, подлежащей анализу, для признания результата такого анализа корректным.

Вторым условием является минимальный период внешнеэкономической деятельности, который составляет 2 года, но для организаций, которые положительно зарекомендовали себя перед налоговыми органами и отнесены ФНС России к категории низкого уровня налогового риска, указанное требование снижено до 6 месяцев.

В рамках проведенной работы по развитию категорирования участников ВЭД одним из наиболее значимых мероприятий является внедрение автоматизированного категорирования экспортеров в рамках реализации правительственной программы развития международной кооперации и экспорта.

Это позволило не только обеспечить повышение эффективности системы управления рисками при экспорте товаров, но и создать благоприятную среду для развития экспортного потенциала России, предоставив оптимальные условия ведения внешнеторговой деятельности добросовестным экспортерам за счет снижения частоты применения контрольных мероприятий и использования технологии автоматического выпуска вывозимых товаров.

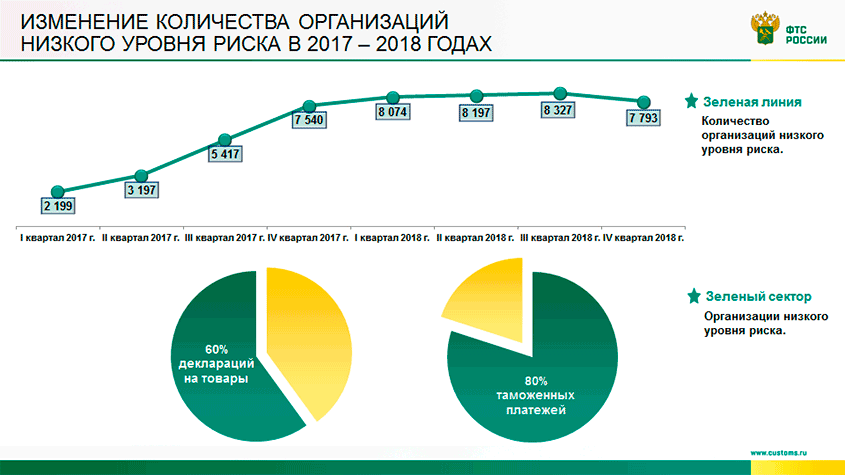

Проведенная работа по развитию категорирования позволила увеличить количество участников ВЭД низкого уровня риска почти в 4 раза, с 2 тысяч по состоянию на 1 января 2017 года до почти 8 тысяч по состоянию на сегодняшний день. При этом на долю участников ВЭД низкого уровня риска в истекшем периоде 2018 года пришлось 60% от общего количества деклараций на товары и 80% уплаченных таможенных платежей.

К категории среднего уровня риска отнесено порядка 90 тысяч участников ВЭД, а к категории высокого уровня риска – 11 тысяч.

Применяемая в ФТС России система категорирования создает равные условия, как для предприятий крупного, так и малого бизнеса.

В частности, из 7 793 участников ВЭД низкого уровня риска, 3 806 включены в реестр субъектов малого и среднего предпринимательства, что составляет 49% от общего количества участников ВЭД низкого уровня риска.

Значительное внимание развитию субъектно-ориентированной модели системы управления рисками уделяется и в рамках программной деятельности ФТС России.

Комплексной программой развития ФТС России на период до 2020 года в качестве показателя по направлению совершенствования системы управления рисками запланировано поэтапное увеличение доли деклараций на товары участников ВЭД низкого уровня риска с 50% в 2017 году до 80% в 2020.

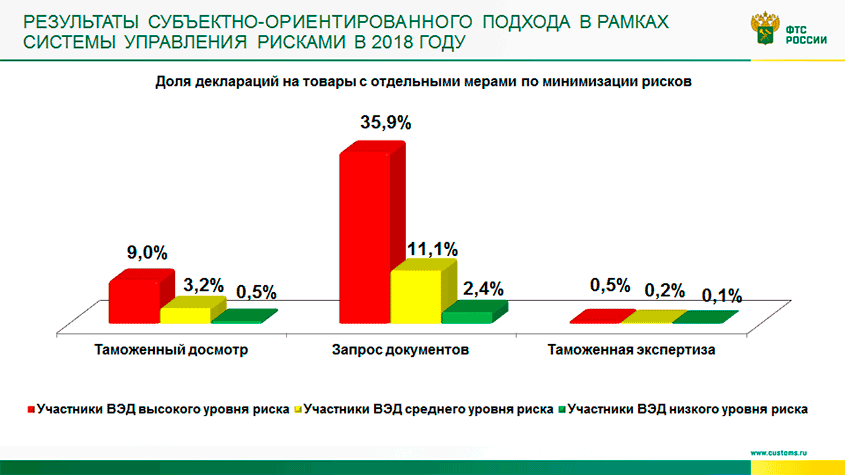

Реализуемая в ФТС России субъектно-ориентированная модель системы управления рисками позволяет существенно снизить количество форм таможенного контроля в отношении участников ВЭД низкого уровня риска, перенося их на этап после выпуска товаров.

Это способствует ускорению проведения таможенного контроля, сокращению времени совершения таможенных операций и снижению издержек данной категории участников ВЭД.

Итоги дифференцированного применение отдельных мер таможенного контроля в отношении каждой категории уровня риска в отдельности показывает, что в отношении организаций низкого уровня риска меры таможенного контроля применяются в несколько раз реже.

В современных условиях функционирования таможенных органов результаты категорирования участников ВЭД применяются не только в рамках системы управления рисками, но и затрагивают иные сферы таможенной деятельности, в частности, применение автоматического выпуска товаров, использование технологии удаленного выпуска, участие в международных проектах «Зеленый коридор» и «Упрощенный таможенный коридор». Поэтому работа по развитию и совершенствованию категорирования участников ВЭД имеет непосредственное влияние на обеспечение эффективности и результативности не только системы управления рисками, но и деятельности таможенных органов в целом.

Автомат решает: как ФТС определяет уровень риска участника ВЭД?

Занимаясь внешнеэкономической деятельностью, организация попадает в одну из категорий риска по системе управления рисками Федеральной таможенной службы России. Присвоение категории риска – вопрос, вызывающий интерес, не без доли трепета. Ведь от того, в какую категорию попадёт компания, зависит скорость проверки грузов на таможне и вероятность дополнительных затрат.

В основу управления рисками в Федеральной таможенной службе России заложена субъектно-ориентированная модель. Участников внешнеэкономической деятельности (далее – ВЭД) распределяют по трём категориям уровня риска: низкий, средний и высокий. ФТС оценивает вероятность нарушения таможенного законодательства и в дальнейшем примеряет меры таможенного контроля, соответствующие уровню риска компании.

По состоянию на октябрь 2018 года (по данным ФТС России) количество участников ВЭД с низким уровнем риска составило около 8 000 организаций, к категории среднего уровня риска отнесено порядка 90 тысяч участников ВЭД, к категории высокого уровня риска – 12 тысяч.

Преимущества зелёного света

Три категории риска, словно таможенный светофор, регулируют скорость оформления груза. Если компании присвоен низкий уровень риска – то это зелёный свет. Товары, как правило, оформляются в автоматическом режиме без досмотров, экспертиз и проверки таможенной стоимости.

Желтый и красный свет включается для компаний со средним и высоким уровнем риска. Поскольку категории риска присваиваются автоматически, таможенные органы сразу же принимают решение о досмотре, отборе проб и образцов, назначают экспертизу. Временных и денежных затрат стоит ожидать от дополнительной проверки таможенной стоимости товара с требованием о внесении значительного денежного депозита на период проверки.

Как мыслит автомат

Абсолютно все участники ВЭД проходят процедуру категорирования, в ходе которой система автоматически распределяет организации по уровням риска нарушения таможенного законодательства. Уровень риска присваивается по результатам проверки нескольких десятков критериев. Система как бы сортирует компании на основании того, насколько вероятно, что компания может нарушить таможенное законодательство, исходя из её истории операций.

Автоматизированное категорирование не привязано к отрасли, применяется для всех участников ВЭД, независимо от вида их деятельности, категорий перемещаемых товаров и направления перемещения (экспорт/импорт).

Автоматизированное категорирование проводится ежеквартально до 25-го числа последнего месяца квартала. По результатам этой процедуры формируются перечни участников ВЭД низкого, среднего и высокого уровня риска, которые используются в последующем квартале. При этом для компаний, отнесенных к категории низкого уровня риска, категорирование проводится ежемесячно до 25-го числа каждого месяца.

За что включают красный свет?

Нам часто задают вопрос: каковы причины попадания компании в ряды обладателей среднего и высокого уровня риска?

Как показывает практика, наиболее частой причиной попадания добросовестного участника ВЭД в категории среднего и высокого уровня риска оказывается наличие небольшим сумм задолженности перед таможенными органами. Бывает, что речь идёт о нескольких рублях. Ведь система отнесения участников ВЭД к той или иной группе риска работает автоматически, собирая и анализируя факты, независимо от деталей и нюансов.

Среди критериев, характеризующих организации по системе управления рисками ФТС, есть блокирующие критерии. При выявлении хотя бы одного из блокирующих критериев, участник ВЭД не может быть отнесен к категории низкого риска, вне зависимости от результатов расчета показателей по иным критериям.

Среди блокирующих критериев:

Нахождение в перечне лиц, в отношении которых таможенная проверка невозможна. Это значит, что лица без объяснения причин уклоняются от предоставления таможенному органу документов и сведений, необходимых для проведения таможенной проверки.

Нахождение участника ВЭД в стадии ликвидации, либо прекращении деятельности.

Неисполнение обязанности по уплате таможенных платежей, пеней, процентов. Наличие задолженности по уплате таможенных платежей учитывается как блокирующий критерий на десятый день после истечения срока добровольной их уплаты. Такой срок устанавливается в уведомлении об уплате таможенных платежей и составляет 20 дней со дня его получения. Тем самым лицу предоставляются дополнительные 10 дней на урегулирование возможных объективных факторов неуплаты долга в установленный срок.

Наличие неисполненной обязанности по уплате административного штрафа. Блокирующий критерий в связи с неуплатой административного штрафа срабатывает по истечении 70 дней с даты вступления в силу постановления таможенного органа.

Наличие вступившего в законную силу обвинительного приговора суда по статье 194 Уголовного кодекса Российской Федерации (Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица)

Отнесение участника ВЭД к высокому уровню налогового риска по результатам категорирования Федеральной налоговой службы России

и др.

С полным перечнем блокирующих критериев можно ознакомиться здесь http://www.consultant.ru/document/cons_doc_LAW_208804/f90b85f50683c1aef089325b71ca1af47ec1f45d/

Есть ли что-то помимо блокирующих критериев?

Если в деятельности организации отсутствуют признаки, указывающие на блокирующие критерии, то категория риска такой организации будет определена по результатам анализа по остальным 29, так называемым аналитическим, критериям.

Такие критерии делятся на две группы – положительные и отрицательные.

Положительные критерии оценивают позитивные аспекты деятельности участника ВЭД. К ним относятся:

1. Размер уставного капитала (учитывается, но величина точно не определена в документации)

2. Период ведения внешнеэкономической деятельности (с момента подачи первой декларации)

3. Размер уплачиваемых таможенных платежей

4. Пользование сервисами Личного кабинета на сайте ФТС России

5. Отнесение организации налоговой службой к категории низкого уровня налогового риска (по результатам категорирования ФНС России)

6. Экспортная ориентированность

Отрицательные критерии оценивают наличие негативных аспектов в деятельности участника ВЭД, как:

1. Доля товарооборота с офшорными зонами (оценивается доля товаров, перемещаемых в рамках торговых отношений с компаниями, зарегистрированными в офшорных зонах).

2. Значительные отклонения основных показателей таможенного декларирования (вес, стоимость) в меньшую сторону от средних значений по аналогичным товарам.

3. Объемы поставок товаров из страны, не являющейся страной их происхождения.

4. Нарушения, выявленные по результатам таможенного контроля до и после выпуска (оценивается доля товаров, в отношении которых при проведении таможенного контроля выявлены нарушения обязательных требований).

5. Привлечение к административной ответственности, а также возбуждение уголовных дел (оценивается количество и тяжесть административных правонарушений, учитывается наличие фактов возбуждения уголовных дел по преступлениям, связанным с перемещением товаров).

Положительные и отрицательные критерии оцениваются исключительно в комплексе, то есть ни один из этих критериев не является основанием для отнесения участника ВЭД к определенной категории риска.

Кроме итогов анализа деятельности организации по вышеуказанным критериям, имеются еще два ключевых условия попадания компании в категорию низкого уровня риска.

1. Количество выпущенных деклараций на товары составило не менее 100 штук за два года

2. С даты регистрации первой декларации на товары прошло более двух лет, либо шесть месяцев — для организаций с низким уровнем налогового риска.

Если ваша компания – участник ВЭД более двух лет и выпустила за это время не менее 150 деклараций, не привлекалась к административной и уголовной ответственности, не имеет задолженности перед таможенными и налоговыми органами, но до сих пор не признана компанией с низким уровнем риска, не стоит отчаиваться. Стоит провести анализ ситуации, исправить выявленные недостатки и в следующем квартале постараться войти в «зелёный коридор».

Как мы видим, алгоритм присвоения уровня риска пусть и прозрачен, но содержит некоторые механизмы оценки, доступные только разработчикам. Например, размер уставного капитала не определён, хотя влияет на присвоение уровня риска. Тем не менее, как показывает практика, знание опубликованных критериев категорирования повышает шансы компании попасть на «зелёный свет» движения товаров через границу.