Реклассификация основных средств что это

С 1 января 2018 г. вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее – Стандарт). Положения Стандарта применяются вместе со стандартом «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (далее – Концептуальные основы). Подробнее о базовом стандарте читайте здесь.

Методические рекомендации по применению Стандарта доведены письмом Минфина России от 15.12.2017 № 02-07-07/84237 (далее – Методические рекомендации). Рассмотрим основные изменения в сравнении с прежним порядком учета основных средств.

Критерии признания объектов ОС

Критерии для признания объектов в составе основных средств, которые установлены в пп. 38, 41 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), остались и в Стандарте:

- срок полезного использования – более 12 мес.;

- неоднократное или постоянное использование в деятельности учреждения;

- выполнение самостоятельных функций, определенной работы;

- нахождение в эксплуатации (запасе, на консервации).

Вместе с тем понятие «основные средства» в Стандарте содержит важное уточнение. В нем сказано, что основные средства – это материальные ценности, которые являются активами. Ранее это подразумевалось на основании ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ, где в составе объектов бухгалтерского учета были перечислены активы, однако в Инструкции № 157н закреплено не было. Кроме того, законодательство не содержало определения актива. Теперь оно дано в п. 36 Концептуальных основ и является решающим при принятии объекта к учету в состав основных средств.

Актив – это имущество, которое отвечает следующим признакам:

- принадлежит учреждению и (или) находится в его пользовании;

- контролируется учреждением в результате произошедших фактов хозяйственной жизни;

- содержит полезный потенциал или экономические выгоды.

Основываясь на этом понятии, наряду с объектами, которые закреплены за учреждением на праве оперативного управления, теперь в качестве основных средств должны учитываться объекты, которые получены во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования. Ранее такие объекты учитывались за балансом на счете 01.

В Стандарте четко не сказано, однако в разделе 3 Методических рекомендаций уточняется, что в составе основных средств признаются только материальные ценности, которые находятся в пользовании учреждения в рамках отношений по финансовой аренде (по договору лизинга, договору аренды с правом выкупа), в бессрочном безвозмездном пользовании. Объекты финансовой аренды квалифицируются согласно пп. 13, 14 федерального стандарта «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н (далее – Стандарт «Аренда»).

Из разъяснений можно заключить, что объекты, которые получены в рамках отношений по операционной аренде (пп. 12, 15 Стандарта «Аренда»), в состав основных средств для целей бухгалтерского учета не включаются.

Для получения дополнительных данных для раскрытия бухгалтерской (финансовой) отчетности Минфин России считает целесообразным предусмотреть при формировании учетной политики следующую аналитику по объектам основных средств:

- получено во временное владение (пользование) (объекты учета финансовой (неоперационной) аренды);

- передано во временное владение (пользование) (при операционной аренде);

- получено в безвозмездное пользование (объекты учета финансовой (неоперационной) аренды);

- передано в безвозмездное пользование (при операционной аренде);

- в эксплуатации;

- в запасе;

- на консервации;

- иная категория объектов бухгалтерского учета.

Кроме того, в Стандарте в качестве отдельного критерия для признания объекта основных средств выделено требование надежной оценки его первоначальной стоимости.

Итак, чтобы принять объект в состав основных средств, с 01.01.2018 учреждение должно оценить его на соблюдение следующих условий:

- срок полезного использования – более 12 мес.;

- возможность неоднократного или постоянного использования в деятельности;

- способность выполнять самостоятельные функции;

- наличие права использовать актив (в т.ч. временно) для извлечения полезного потенциала или получения будущих экономических выгод;

- возможность надежно оценить актив.

Определения полезного потенциала и будущих экономических выгод, заключенных в активе, даны в пп. 37, 38 Концептуальных основ.

Объекты, которые не приносят и не будут приносить учреждению экономические выгоды, не имеют полезного потенциала, должны учитываться за балансом на счете 02 «Материальные ценности, принятые на хранение» (разд. 10 Методических рекомендаций).

Обратите внимание: полезный потенциал вещи не обязательно выражается в том, что она должна обеспечивать поступление денег (их эквивалентов) или непосредственно участвовать в оказании услуг. Например, учреждение планирует приобрести в 2018 г. картину для украшения кабинета. Для корректного отражения в учете необходимо оценить, является ли картина основным средством.

Для целей бухгалтерского учета полезный потенциал, заключенный в активе, – это его пригодность:

- для использования самостоятельно или совместно с другими активами в целях выполнения государственных (муниципальных) функций (полномочий) в соответствии с целями создания учреждения, деятельности по оказанию государственных (муниципальных) услуг либо для управленческих нужд учреждения, не обязательно обеспечивая при этом поступление денежных средств (их эквивалентов);

- обмена на другие активы;

- погашения обязательств, принятых учреждением.

Из этого определения можно заключить, что картина обладает полезным потенциалом, поскольку она может использоваться для управленческих нужд учреждения (украшение кабинета), может быть обменена на другие активы либо использоваться в счет погашения обязательств. Поэтому ее приобретение следует отразить на соответствующем аналитическом счете балансового счета 101 00 «Основные средства».

На федеральном портале проектов нормативных правовых актов размещен проект приказа о внесении изменений в приложения 1, 2 к приказу Минфина России от 01.12.2010 № 157н. Проектом не предусмотрено внесение корректировок в п. 36 Инструкции № 157н. Объекты недвижимости, права на которые подлежат государственной регистрации, как и прежде, должны приниматься к учету на баланс только при наличии документов, подтверждающих государственную регистрацию права или сделку. До оформления правоустанавливающих документов недвижимость на балансе в составе основных средств не учитывается.

К основным средствам не относятся:

- материальные запасы (в соответствии с п. 99 Инструкции № 157н);

- материальные ценности (в т.ч. объекты недвижимости), которые предназначены для продажи;

- непроизведенные активы;

- имущество казны (если иное не предусмотрено Стандартом);

- капитальные вложения;

- биологические активы.

Почти все активы, перечисленные в этом списке, и ранее не относились к основным средствам. Единственным новшеством является упоминание биологических активов.

В соответствии с проектом Стандарта биологический актив – это живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в т.ч. древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением учреждения.

Отдельными группами биологических активов являются биологические активы на выращивании и откорме и биологические активы, достигшие биологической зрелости.

К биологическим активам на выращивании и откорме относятся:

- животные на откорме;

- животные на выращивании;

- многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, не достигшие своей биологической зрелости;

- многолетние насаждения, предназначенные для получения биологической продукции, не достигшие своей биологической зрелости;

- прочие биологические активы на выращивании и откорме.

К биологическим активам, достигшим биологической зрелости, относятся:

- скот продуктивный и племенной, рыба, птица, кролики, пушные звери, семьи пчел и т.д.;

- однолетние насаждения, предназначенные для получения биологической продукции, в т.ч. рассады;

- многолетние насаждения, достигшие своей биологической зрелости и пригодные для сбора/получения биологической продукции;

- прочие биологические активы, достигшие своей биологической зрелости.

В настоящее время в Общероссийском классификаторе основных фондов, принятом и введенном в действие приказом Росстандарта от 12.12.2014 № 2018-ст (далее – ОКОФ), культивируемые биологические ресурсы сгруппированы под кодом 500.00.00.00.000. Эта группа подразделяется на культивируемые ресурсы животного и растительного происхождения, неоднократно дающие продукцию. Следовательно, эти активы включаются в состав основных средств.

Учреждениям до вступления в силу федерального стандарта «Биологические активы» следует вести учет животных, многолетних насаждений в прежнем порядке и руководствоваться Инструкцией № 157н и инструкциями по бухгалтерскому учету для соответствующего типа учреждений.

Группировка ОС

Группами основных средств по Стандарту являются:

- жилые помещения;

- нежилые помещения (здания и сооружения);

- машины и оборудование;

- транспортные средства;

- инвентарь производственный и хозяйственный;

- многолетние насаждения;

- инвестиционная недвижимость;

- основные средства, не включенные в другие группы.

Если сравнивать с прежней группировкой, изменения состоят в следующем:

- введены новые группы основных средств «Многолетние насаждения» и «Инвестиционная недвижимость»;

- нежилые помещения и сооружения объединены в одну группу «Нежилые помещения (здания и сооружения)»;

- исключена группа «Библиотечный фонд». Теперь такие объекты должны учитываться в составе прочих основных средств.

Таким образом, несмотря на то, что в ОКОФ машины, оборудование и хозяйственный инвентарь сгруппированы вместе под кодом 300.00.00.00.000, для целей бухгалтерского учета они по-прежнему разделены. Это создает дополнительные проблемы при классификации объектов при их принятии к учету. Минфин России в ответах на частные запросы рекомендует относить объекты на группы, исходя из их функционального назначения. По нашему мнению, для упрощения работы с этой целью можно воспользоваться старым ОКОФ.

В проекте изменений в Единый план счетов бухгалтерского учета для группы объектов «Многолетние насаждения» предназначен счет 0 101 07 000 «Биологические ресурсы», для группы объектов «Инвестиционная недвижимость» – одноименный счет 0 101 13 000.

Инвестиционная недвижимость – это объект недвижимости (части объекта недвижимости), а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс, которые отвечают следующим условиям:

- находятся во владении и (или) пользовании учреждения с целью получения платы за пользование имуществом (арендной платы) и (или) увеличения стоимости недвижимого имущества;

- не предназначены для выполнения государственных (муниципальных) полномочий (функций), возложенных на учреждение;

- не предназначены для выполнения работ, оказания услуг либо для управленческих нужд;

- не предназначены для продажи.

К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления его в аренду (субаренду). Право осуществления субъектом учета функций (деятельности) по предоставлению государственного (муниципального) имущества в аренду должно быть предусмотрено его учредительными документами.

Признание объекта основных средств в составе группы «Инвестиционная недвижимость» прекращается с момента прекращения договора аренды, если в дальнейшем его использование в целях получения арендных платежей не предполагается.

В Методических рекомендациях сделано важное уточнение, что к объектам недвижимости, занимаемым учреждением, относятся здания, сооружения, отдельные помещения, предоставленные в пользование иным правообладателям в рамках операционных арендных отношений для выполнения возложенных на учреждение государственных (муниципальных) полномочий (функций), деятельности по выполнению работ, оказанию услуг либо для обеспечения его управленческих нужд.

Здесь не лишним будет напомнить, что объекты учета аренды по договору, в рамках которого арендные платежи являются только платой за пользование арендованного имущества, классифицируются как объекты учета операционной аренды.

Подводя итог, к объектам инвестиционной недвижимости относятся не все объекты, которые передаются в аренду, а только те из них, которые специально получены (приобретены) для этих целей. В учредительных документах такая деятельность должна быть предусмотрена в качестве основной уставной деятельности. Можно предположить, что группа «Инвестиционная недвижимость» будет только у ограниченного числа специализированных учреждений.

К инвестиционной недвижимости не относятся, например, отдельные помещения, передаваемые в аренду, в т.ч. почасовую. Согласно п. 45 Инструкции № 157н отдельные помещения зданий, которые имеют разное функциональное назначение или являются самостоятельными объектами имущественных прав, учитываются как самостоятельные инвентарные объекты основных средств. Таким образом, если помещение сдается в аренду на продолжительный срок, его следует выделить в отдельный инвентарный объект.

В 2018 году арендодатель в рамках договоров по операционной аренде, как и прежде, отражает передачу (возврат) объекта в безвозмездное или возмездное пользование путем внутреннего перемещения объекта нефинансовых активов с одновременным отражением на забалансовом счете переданного (полученного) объекта по его балансовой стоимости (п. 33 Инструкции № 157н).

Предоставление помещения в пользование на несколько часов (почасовая аренда) на счетах учета основных средств и на забалансовом счете 25 (26) показывать не нужно. В учете формируется лишь дебиторская задолженность и начисляется доход от этой операции.

Единица учета ОС

Как и прежде, единицей учета основных средств является инвентарный объект. Его понятие, а также порядок присвоения инвентарных номеров не изменились. Однако теперь учреждение при признании объекта основных средств должно определить состав инвентарного объекта.

Согласно п. 10 Стандарта объекты основных средств могут объединяться в один инвентарный объект. Для целей бухгалтерского учета он признается комплексом объектов. Это возможно при соблюдении следующих условий:

- срок полезного использования объектов одинаков;

- стоимость объектов не является существенной.

В качестве примера таких объектов в Стандарте приведены:

- библиотечные фонды;

- периферийные устройства и компьютерное оборудование;

- мебель, которая используется в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения).

В Методических рекомендациях сказано, что с целью объединения основных средств в один инвентарный объект (комплекс объектов основных средств) учреждение вправе в учетной политике определить, что критериями отнесения стоимости объектов основных средств к несущественной являются критерии, установленные Стандартом для начисления 100% амортизации при вводе в эксплуатацию.

В разъяснениях не уточняется, стоимость каждого объекта в комплексе должна быть меньше предельной стоимости, установленной для начисления 100% амортизации, или же стоимость комплекса в целом не должна превышать этот предел. Целесообразно дождаться более детальных разъяснений Минфина России по этому вопросу. Ввиду неопределенности, полагаем, учреждение вправе выбрать любой вариант, закрепив его в учетной политике.

С другой стороны, единицей учета основных средств может признаваться часть объекта имущества. Это возможно в следующих случаях:

- в отношении этой части самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала;

- часть имущества имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала).

При этом стоимость этой части должна составлять значительную величину от общей стоимости объекта имущества. Такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества. Какая величина является значительной, ни в Стандарте, ни в Методических рекомендациях не уточняется. Очевидно, этот вопрос также находится в компетенции учреждения.

Реклассификация ОС

Единицы учета основных средств в ходе деятельности учреждения могут реклассифицироваться в иную группу основных средств или в иную категорию объектов бухгалтерского учета, если изменились первоначальные условия их использования (первоначальная целевая функция). Такая возможность предусматривалась и до вступления в силу Стандарта. Например, объекты могли переводиться из нежилых помещений в жилые, иное движимое имущество – в особо ценное и наоборот.

Решение о реклассификации объекта основных средств принимает комиссия учреждения по поступлению и выбытию активов.

При реклассификации должны выполняться два условия:

- выбытие инвентарного объекта из одной группы основных средств и отражение его в другой группе фиксируются в бухгалтерском учете одновременно;

- перевод объекта основных средств в иную группу основных средств либо в иную категорию объектов бухгалтерского учета не приводит к изменению его стоимости.

Случаи, когда проводится реклассификация объектов основных средств, включаемых в группу «Инвестиционная недвижимость», перечислены в п. 31 Стандарта.

Первоначальная стоимость ОС

Порядок определения первоначальной стоимости объекта, как и ранее, зависит от способа его поступления в учреждение – был он приобретен (создан) или получен безвозмездно. Для характеристики этих способов в Стандарте введены термины «обменные» и «необменные» операции.

В ходе обменных операций учреждение передает (получает) активы на условии получения (передачи) активов, сопоставимых по денежной величине (стоимости). Это могут быть денежные средства (их эквиваленты), иные материальные ценности (работы, услуги), права на пользование имуществом.

В ходе необменных операций учреждение получает (передает) активы без непосредственного предоставления (получения) в обмен активов, сопоставимых по денежной величине (денежным эквивалентам). По сути, это передача (получение) активов безвозмездно (без взимания платы) или по незначимым ценам по отношению к рыночной цене обменной операции с подобными активами.

Как и прежде, первоначальная стоимость основного средства, приобретенного в результате обменных операций или созданного самим учреждением, определяется в сумме капитальных вложений с учетом требований налогового законодательства в части НДС.

Перечень затрат, которые можно включать в первоначальную стоимость объекта, приведен в п. 15 Стандарта. В целом он повторяет перечень из п. 47 Инструкции № 157н, но более детализирован. В пункте 17 Стандарта перечислены затраты, которые в первоначальную стоимость объекта не включаются.

Формирование стоимости объекта основных средств на счете 106 00 прекращается, когда объект пригоден для использования по назначению. Затраты при использовании, обслуживании или последующем перемещении объекта основных средств отражаются в составе расходов текущего периода (п. 19 Стандарта). Вместе с тем до момента ввода в эксплуатацию объект учитывается на счете 106 00 (разд. 5 Методических рекомендаций).

Из положений Стандарта и Методических рекомендаций можно заключить следующее: если учреждение приобретает основные средства в рамках централизованного снабжения, оно формирует их стоимость на счете 106 00, однако к учету на счет 101 00 не принимает, поскольку не вводит в эксплуатацию. Можно говорить об изменении подходов в этой части, поскольку ранее требовалось принимать к учету все основные средства, стоимость которых сформирована вне зависимости от того, будут они использоваться в деятельности учреждения или нет.

Если объект приобретается в обмен на иные активы (кроме денег и их эквивалентов), его первоначальной стоимостью признается справедливая стоимость. Она соответствует цене, по которой право собственности на актив переходит между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить (п. 52 Концептуальных основ).

В Стандарте сделано важное уточнение:

- если справедливую стоимость ни полученного, ни переданного актива невозможно оценить, первоначальная стоимость полученного актива определяется на основании остаточной стоимости переданного взамен актива;

- если данные об остаточной стоимости переданного актива недоступны или эта стоимость равна нулю, приобретенный актив отражается в условной оценке 1 руб.

Первоначальной стоимостью объекта основных средств, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения. Если справедливую стоимость оценить невозможно, следует использовать данные об остаточной стоимости переданного взамен актива. В противном случае первоначальная стоимость актива признается равной 1 руб. Ранее условная оценка 1 руб. допускалась только для учета объектов за балансом.

Объекты основных средств, которые получены от собственника (учредителя), иной организации госсектора, как и ранее, учитываются в оценке, указанной в передаточных документах.

Изменение первоначальной стоимости ОС

Балансовая стоимость объекта основных средств после его признания в бухгалтерском учете может меняться в случаях:

- достройки;

- дооборудования;

- реконструкции (в т.ч. с элементами реставрации);

- технического перевооружения;

- модернизации;

- частичной ликвидации (разукомплектации);

- замещения (частичной замены в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части;

- переоценки объектов основных средств.

В этом перечне новым является лишь замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части. Остальные случаи изменения первоначальной стоимости были ранее в Инструкции № 157н.

Чтобы понять, что подразумевается под замещением, необходимо обратиться к пп. 27, 28 Стандарта. Их содержание новое, ранее законодательство таких норм не содержало.

Если порядок эксплуатации объекта основных средств (его составных частей) требует замены отдельных составных частей объекта, то в соответствии с п. 27 Стандарта затраты по такой замене (в т.ч. в ходе капитального ремонта) включаются в стоимость объекта основных средств в момент их возникновения. Это допускается только при условии, что такие составные части являются активом по критериям признания объектов основных средств, установленным в п. 8 Стандарта.

При этом стоимость объекта основных средств, в отношении которого проведены восстановительные работы (капитальный ремонт), уменьшается на стоимость заменяемых (выбываемых) частей в соответствии с положениями Стандарта о прекращении признания (выбытии с бухгалтерского учета) объектов основных средств. Необходимым условием является наличие документального подтверждения стоимостных оценок по выбывающему объекту.

Учреждение закрепляет в учетной политике применение в бухгалтерском учете положений п. 27 Стандарта в отношении групп основных средств.

Определения реконструкции, капитального ремонта объектов капитального строительства даны в ст. 1 Градостроительного кодекса РФ. Примерные перечни работ, которые могут выполняться при капитальном ремонте зданий и сооружений, приведены:

- в Методике определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утв. постановлением Госстроя России от 05.03.2004 № 15/1;

- ведомственных строительных нормах «Положение об организации и проведении реконструкции, ремонта и технического обслуживания жилых зданий, объектов коммунального и социально-культурного назначения», утв. приказом Госкомархитектуры от 23.11.1988 № 312 (далее – ВСН 58-88 (р)).

При капитальном ремонте может осуществляться экономически целесообразная модернизация здания или объекта – улучшение планировки, оснащение недостающими видами инженерного оборудования. Перечень дополнительных работ, производимых при капитальном ремонте здания, приведен в приложении 9 к ВСН 58-88 (р).

Если при проведении регулярных осмотров объектов основных средств на предмет наличия дефектов, которые являются обязательным условием их эксплуатации, а также при проведении ремонтов, создаются самостоятельные объекты активов, затраты на создание таких активов формируют объем капитальных вложений. В дальнейшем эти вложения признаются в стоимости объекта основных средств (либо увеличивают стоимость учитываемого объекта, либо признаются самостоятельным объектом учета). Это установлено п. 28 Стандарта.

И пункт 28 Стандарта, и Методические рекомендации содержат оговорку, что создаваемые активы должны соответствовать критериям признания объекта основных средств, предусмотренным п. 8 Стандарта.

В этом случае любая сумма затрат на создание аналогичного актива при проведении предыдущего ремонта, учтенная ранее в стоимости объекта основных средств, списывается в расходы текущего периода (на уменьшение финансового результата) в сумме остаточной стоимости заменяемого актива.

Учреждение закрепляет в учетной политике применение положений п. 28 Стандарта при ведении учета основных средств, групп основных средств.

По нашему мнению, из положений пп. 27, 28 Стандарта, а также Методических рекомендаций следует, что первоначальную стоимость объекта по результатам капитального ремонта (ремонта, регулярного осмотра) можно менять только в том случае, если заменяется его часть, которая может быть признана объектом основных средств (активом). Например, если в один инвентарный объект объединена группа объектов (компьютерное оборудование, кабинет в образовательном учреждении, комплект мебели и т.п.), при замене одного из них может быть изменена стоимость объекта. Стоимость заменяемого объекта при этом должна быть надежно оценена.

Применительно к зданиям первоначальная стоимость может меняться в случае установки (замены) котельной, противопожарного оборудования, оборудования охранно-пожарной сигнализации, т.е. тех объектов, которые могут признаваться активами.

Косвенно этот вывод подтверждается примером из Методических рекомендаций: затраты по ремонту помещения в объеме работ по покраске, побелке, замене окон, дверей, иных аналогичных работ относятся в состав расходов текущего финансового года без отнесения на увеличение стоимости ремонтируемого объекта основных средств.

Таким образом, затраты на текущий (капитальный) ремонт объектов основных средств, в результате которых не создаются объекты, признаваемые активами, первоначальную стоимость основного средства не меняют.

Новые положения содержатся также в пп. 29, 30 Стандарта. Если объект основных средств предназначен для передачи, продажи не в пользу организаций госсектора, он переоценивается до справедливой стоимости, которая определяется методом рыночных цен. Результат такой переоценки отражается в учете и раскрывается в отчетности обособленно. Ранее при продаже объектов их первоначальная стоимость не переоценивалась, цена объекта формировала доход от операции.

Амортизация ОС

Порядок определения срока полезного использования объекта, дат начала и окончания начисления амортизации не изменился.

Начисление амортизации объекта основных средств не приостанавливается в случаях, когда он простаивает или не используется либо удерживается для последующей передачи (списания), кроме случая, когда остаточная стоимость объекта стала равной нулю.

Предусмотрено три метода начисления амортизации:

- линейный – равномерное начисление постоянной суммы амортизации на протяжении всего срока полезного использования актива;

- уменьшаемого остатка – годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования и коэффициента не выше 3;

- пропорционально объему продукции – сумма амортизации основывается на ожидаемом использовании или ожидаемой производительности актива.

Таким образом, при линейном методе годовая сумма амортизационных отчислений рассчитывается по формуле:

А – годовая сумма амортизационных отчислений;

С – первоначальная стоимость объекта;

СПИ – срок полезного использования (в годах).

При методе уменьшаемого остатка амортизация рассчитывается по формуле:

Сост – остаточная стоимость объекта на начало отчетного года;

На – норма амортизации для объекта;

Куск – коэффициент ускорения (до 3).

Метод уменьшаемого остатка позволяет переносить стоимость объекта на финансовый результат с учетом их неравномерной отдачи в течение срока службы, когда весь потенциал имущество показывает в первые годы после покупки. Примером может служить цифровая техника, которая морально устаревает в течение двух – трех лет после приобретения. Цена таких объектов через несколько лет существенно уменьшится, хотя эксплуатационные характеристики могут остаться теми же.

Как видно из формулы, большую часть своей стоимости при методе уменьшаемого остатка объект переносит на финансовый результат в первые годы эксплуатации, с каждым годом эта сумма становится все меньше.

Коэффициент ускорения характеризует интенсивность использования основного средства, следовательно, его износа. Величина коэффициента устанавливается учреждением самостоятельно в определенном пределе. Она должна быть обоснованной. В качестве обоснования могут выступать техническая документация на основные средства, рекомендации уполномоченных органов власти, графики выходов на работу, табели учета рабочего времени и др.

Сумма амортизации пропорционально объему продукции рассчитывается по формуле:

Вп – натуральный показатель объема производства продукции за отчетный период;

В – предполагаемый объем производства продукции за весь срок полезного использования объекта.

При этом методе начисления амортизации срок полезного использования актива представляется не в годах, а в виде ожидаемого объема продукции, который может быть произведен в результате эксплуатации основного средства. Этот метод позволяет наиболее точно отразить фактическую интенсивность использования актива. Например, сумма амортизации может быть равна нулю во время остановки производства продукции с применением объекта основных средств. В периоды более интенсивного использования сумма начисленной амортизации будет выше, и наоборот.

Учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала, заключенных в активе. Этот выбор необходимо закрепить в учетной политике.

Если изменился предполагаемый способ получения экономических выгод или полезный потенциал, заключенный в активе, обоснованность применяемого метода начисления амортизации оценивается на первое января года, следующего за годом такого изменения (п. 38 Стандарта). Метод начисления амортизации, который будет использоваться в течение оставшегося срока полезного использования, можно изменить. Пересчитывать накопленную амортизацию на дату пересмотра метода начисления амортизации при его изменении не требуется.

Учреждение может применять все три метода начисления амортизации для разных групп объектов основных средств. Такой порядок устанавливается в учетной политике.

С 1 января 2018 г. изменились стоимостные критерии для начисления амортизации. Сравнительная характеристика представлена в таблице.

| Порядок начисления амортизации | Инструкция № 157н | Стандарт | Примечание |

|---|---|---|---|

| не начисляется | до 3000 руб. | до 10 000 руб. | Кроме объектов библиотечного фонда |

| 100% при выдаче в эксплуатацию | от 3000 до 40 000 руб. | от 10 000 до 100 000 руб. | В таком порядке согласно Стандарту начисляется амортизация на объекты библиотечного фонда стоимостью от 0 до 100 000 руб. (ранее – до 40 000 руб.). До 01.01.2018 такой порядок применялся также для объектов недвижимости стоимостью до 40 000 руб. С 01.01.2018 амортизация по недвижимости начисляется в общем порядке, специальных норм не установлено. |

| по нормам амортизации (в т.ч. библиотечный фонд) | свыше 40 000 руб. | свыше 100 000 руб. |

Обратите внимание, в отношении объектов основных средств на консервации изменены правила начисления амортизации. Стандарт не содержит исключений для приостановления начисления амортизации. Ранее они были установлены п. 85 Инструкции № 157н для перевода объекта основных средств на консервацию на срок более трех месяцев, а также восстановления объекта продолжительностью более 12 мес.

В пункте 40 Стандарта закреплено новое положение, которое допускает начисление амортизации на структурную часть объекта отдельно от амортизации иных частей, которые составляют вместе единый объект имущества. В разделе 7 Методических рекомендаций уточняется, что такой порядок может применяться и в том случае, если все части учитываются под одним инвентарным номером.

Понятие структурной части объекта основных средств изложено в п. 10 Стандарта. Это часть объекта, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала, либо часть, которая имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала). Стоимость такой части должна составлять значительную величину от общей стоимости объекта.

На наш взгляд, в положениях Стандарта и Методических рекомендаций есть некоторое противоречие. Дело в том, что структурная часть признается единицей учета основных средств, т.е. инвентарным объектом. Выделить структурную часть можно, только если она имеет другой срок полезного использования или другой способ получения будущих экономических выгод (полезного потенциала). Поэтому трудно представить ситуацию, когда структурная часть будет учитываться под одним инвентарным номером с другими частями, но при этом возникнет необходимость начислять амортизацию на эту часть в ином порядке.

Кроме того, не планируется вносить изменения в п. 45 Инструкции № 157н. В нем сказано, что в случае наличия у одного конструктивно-сочлененного объекта нескольких частей (основных средств, имеющих разный срок полезного использования), каждая такая часть учитывается как самостоятельный инвентарный объект.

Таким образом, полагаем, что структурные части необходимо учитывать как самостоятельные инвентарные объекты под отдельными номерами, соответственно, начислять по ним амортизацию отдельно.

В учетной политике учреждение самостоятельно раскрывает порядок организации инвентарного учета, начисления амортизации структурной части объекта.

Пунктом 41 Стандарта предусмотрено, что при переоценке объекта основных средств сумма начисленной амортизации может учитываться одним из двух способов:

- амортизация переоценивается пропорционально изменению первоначальной стоимости. Балансовая стоимость и накопленная амортизация пересчитываются с применением одинакового коэффициента (индексирования);

- амортизация, накопленная до переоценки, списывается на уменьшение балансовой стоимости объекта основных средств. Далее остаточная стоимость объекта увеличивается до справедливой стоимости. Соответственно, амортизация по данному объекту начинает накапливаться заново в течение оставшегося срока полезного использования по той же расчетной норме амортизации.

Приведем примеры расчета амортизации каждым из способов. Предположим, балансовая стоимость оборудования – 150 000 руб. Сумма накопленной до переоценки амортизации – 100 000 руб. Остаточная стоимость равна 50 000 руб.

При первом способе объект переоценен путем применения коэффициента пересчета 1,3, который исчислен в соответствии с индексом роста цен на аналогичные активы. Новая балансовая стоимость равна 195 000 руб. (150 000 руб. × 1,3), сумма амортизации – 130 000 руб. (100 000 руб. ×1,3), остаточная стоимость – 65 000 руб.

При втором способе по профессиональной оценке оборудование стоит 165 000 руб., т.е. на 15 000 руб. больше балансовой стоимости до переоценки или на 115 000 руб. больше остаточной стоимости. Сумма начисленной амортизации в размере 100 000 руб. списывается с учета. Вместе с тем остаточная стоимость объекта увеличивается на 115 000 руб. (165 000 руб. – 50 000 руб.).

Способ учета амортизации при переоценке объектов основных средств учреждение закрепляет в учетной политике.

Обесценение ОС

В Стандарте установлена необходимость обособленно отражать в учете накопленный убыток от обесценения активов по аналогии с суммой накопленной амортизации.

Обесценение – это снижение стоимости актива, которое превышает плановое (нормальное) снижение его стоимости в связи с владением (пользованием) таким активом (нормальным физическим и (или) моральным износом) и связано со снижением ценности актива.

Для определения признаков обесценения объекта основных средств учреждению следует применять положения федерального стандарта «Обесценение активов», утв. приказом Минфина России от 31.12.2016 № 259н.

Учреждение выявляет признаки обесценения актива (перечислены в пп. 7 – 9 Стандарта «Обесценение активов») в рамках годовой инвентаризации активов и обязательств. В случае наличия таких признаков принимается решение о необходимости определения справедливой стоимости объекта.

Проектами приказов о внесении изменений в инструкции по бухгалтерскому учету для учреждений госсектора предусмотрен счет 0 114 00 000 «Обесценение нефинансовых активов» для отражения сумм накопленных убытков.

Операции по начислению убытков от обесценения основных средств планируется отражать по дебету счета 0 401 20 274, соответствующих счетов аналитического учета счета 0 109 00 000 в корреспонденции с кредитом счета 0 114 00 000.

Выбытие ОС

Причины, по которым объекты основных средств списываются с баланса, перечислены в п. 45 Стандарта. В качестве новых оснований для списания можно отметить:

- прекращение использования объекта основных средств для предусмотренных целей, прекращение получения экономических выгод или полезного потенциала от дальнейшего использования объекта;

- передача по договору аренды (имущественного найма) либо договору безвозмездного пользования в случае возникновения у получателя имущества объекта бухгалтерского учета в составе основных средств.

Эти основания выделены в связи с новым пониманием основного средства как актива, который должен приносить экономические выгоды или иметь полезный потенциал.

Обратите внимание, объект продолжает учитываться в составе основных средств при его передаче в пользование иным правообладателям в рамках отношений по операционной аренде, предусматривающих возврат объектов аренды учреждению для их дальнейшего использования (п. 7 Стандарта, разд. 3 Методических рекомендаций). Это справедливо и для инвестиционной недвижимости.

Рекомендации

Стандарт содержит общие принципы учета основных средств. Методические рекомендации, подготовленные Минфином России, во многом повторяют положения Стандарта и не дают четкого ответа, как их правильно реализовать на практике. К настоящему времени изменения в Инструкции № 157н, а также в инструкции по бухгалтерскому учету для отдельных типов учреждений, которые регулируют порядок отражения операций на счетах, не утверждены. На федеральном портале проектов нормативных правовых актов для ознакомления размещены проекты приказов о внесении изменений, которые еще могут меняться.

Настоящий комментарий подготовлен экспертами фирмы «1С» и призван оказать методическую поддержку бухгалтерам. Однако при использовании необходимо учитывать, что он не является нормативным документом. По ряду вопросов, которые в Стандарте описаны недостаточно четко, изложено профессиональное суждение экспертов, которое основано на совокупном анализе действующих федеральных стандартов бухгалтерского учета для организаций госсектора, разъяснений Минфина России, а также практики внедрения международных стандартов финансовой отчетности в коммерческих организациях. Нельзя исключить, что некоторые положения законодательства будут впоследствии разъяснены Минфином России в несколько ином ключе.

До утверждения всех нормативных документов учреждение не может отразить в бухгалтерском учете ряд операций, которые предусмотрены Стандартом, ввиду отсутствия необходимого инструментария. Кроме того, не рекомендуем каким-либо образом отражать в учете операции, по которым есть неопределенность, поскольку вероятность ошибок достаточно высока.

На настоящий момент целесообразно оценить все основные средства учреждения на предмет соответствия понятию «актив», определить состав инвентарного объекта, возможные методы начисления амортизации по объектам, провести мероприятия, предусмотренные при первом применении Стандарта.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

III. Признание (принятие к бухгалтерскому учету) объектов основных средств

8. Материальная ценность подлежит признанию в бухгалтерском учете в составе основных средств (далее — объект основных средств) при условии, что субъектом учета прогнозируется получение от ее использования экономических выгод или полезного потенциала и первоначальную стоимость материальной ценности как объекта бухгалтерского учета можно надежно оценить (далее — критерии признания объекта основных средств).

Материальные объекты имущества, за исключением периодических изданий, составляющие библиотечный фонд субъекта учета, принимаются к бухгалтерскому учету в качестве основных средств независимо от срока их полезного использования.

Объекты основных средств, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах Рабочего плана счетов субъекта учета (Рабочего плана счетов централизованного бухгалтерского учета), утвержденного в рамках учетной политики субъекта учета или единой учетной политики при централизации учета (далее соответственно — учетная политика, забалансовый учет). Информация о таких объектах основных средств, подлежит раскрытию в бухгалтерской (финансовой) отчетности.

9. Единицей учета основных средств является инвентарный объект.

Критерии признания объекта основных средств, предусмотренные пунктом 8 настоящего Стандарта, должны применяться к инвентарному объекту в целом.

Каждому инвентарному объекту основных средств присваивается инвентарный номер в порядке, установленном учетной политикой с учетом положений настоящего Стандарта и Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений <3> (далее соответственно — Инструкция по применению Единого плана счетов бухгалтерского учета, Единый план счетов бухгалтерского учета).

<3> Утверждена приказом Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (зарегистрирован в Министерстве юстиции Российской Федерации 30 декабря 2010 г., регистрационный номер 19452), с изменениями, внесенными приказами Министерства финансов Российской Федерации от 12 октября 2012 г. N 134н (зарегистрирован в Министерстве юстиции Российской Федерации 10 декабря 2012 г., регистрационный номер 26060), от 29 августа 2014 г. N 89н (зарегистрирован в Министерстве юстиции Российской Федерации 20 октября 2014 г., регистрационный номер 34361), от 6 августа 2015 г. N 124н (зарегистрирован в Министерстве юстиции Российской Федерации 27 августа 2015 г., регистрационный номер 38719), от 1 марта 2016 г. N 16н (зарегистрирован в Министерстве юстиции Российской Федерации 25 марта 2016 г., регистрационный номер 41570); от 16 ноября 2016 г. N 209н (зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741), от 27 сентября 2017 г. N 148н (зарегистрирован в Министерстве юстиции Российской Федерации 17 октября 2017 г., регистрационный номер 48573), от 31 марта 2018 г. N 64н (зарегистрирован в Министерстве юстиции Российской Федерации 26 апреля 2018 г., регистрационный номер 50910), от 28 декабря 2018 г. N 298н (зарегистрирован в Министерстве юстиции Российской Федерации 29 января 2019 г., регистрационный номер 53597).

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

Инвентарные номера объектов основных средств, выбывших с балансового учета, объектам основных средств, вновь принятым к бухгалтерскому учету, не присваиваются.

10. При признании объекта основных средств субъектом учета определяется состав инвентарного объекта с учетом положений настоящего Стандарта и существенности информации, раскрываемой в бухгалтерской (финансовой) отчетности.

Объектом основных средств признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения), объединяются в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике с учетом положений Инструкции по применению Единого плана счетов бухгалтерского учета.

Единицей учета основных средств может признаваться часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала, либо часть имущества, имеющая отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала), и стоимость которой составляет значительную величину от общей стоимости объекта имущества (далее — структурная часть объекта основных средств). При этом такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества.

Объект имущества, находящийся в долевой собственности, принимается субъектом учета к бухгалтерскому учету в составе основных средств соразмерно доле права в общей (долевой) собственности. При этом критерии признания объекта основных средств, предусмотренные пунктом 8 настоящего Стандарта, должны применяться к инвентарному объекту.

11. Объект недвижимости (его часть), полученный субъектом учета по договору аренды (имущественного найма) и предназначенный для последующей передачи полученного имущества в субаренду (поднаем), в том числе с передачей своих прав и обязанностей по договору аренды другому лицу (перенаем), либо для предоставления арендованного имущества в безвозмездное пользование, признается субъектом учета инвентарным объектом в составе группы основных средств «Инвестиционная недвижимость» при соблюдении критериев признания объекта основных средств, предусмотренных пунктом 8 настоящего Стандарта, а также при соблюдении условий признания объекта учета неоперационной (финансовой) аренды (в том числе объекта учета неоперационной (финансовой) аренды на льготных условиях), предусмотренных федеральным стандартом бухгалтерского учета для организаций государственного сектора «Аренда» <4> (далее — Стандарт «Аренда»).

<4> Утвержден приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (зарегистрирован в Министерстве юстиции Российской Федерации 4 мая 2017 г., регистрационный номер 46606).

12. Актив культурного наследия признается в составе основных средств в соответствии с требованиями настоящего Стандарта в случае, если субъект учета имеет возможность получить будущие экономические выгоды или полезный потенциал, связанный с указанным активом, либо если его полезный потенциал не ограничивается его культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовом учете в условной оценке, равной одному рублю.

13. Единицы учета основных средств, определенные при их признании (принятии к бухгалтерскому учету), исходя из новых условий их использования субъектом учета, могут реклассифицироваться в иную группу основных средств или в иную категорию объектов бухгалтерского учета.

Выбытие инвентарного объекта из одной группы основных средств и отражение его в другой группе основных средств в случае реклассификации должно быть отражено в бухгалтерском учете одновременно.

Перевод объекта основных средств в иную группу основных средств либо в иную категорию объектов бухгалтерского учета в связи с его реклассификацией не приводит к изменению его стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности.

Учет основных средств в учреждениях госсектора в 2022 г. с применением «1С:БГУ», ред. 2

Если ранее в работе с основными средствами (далее ОС) бухгалтер руководствовался только Инструкцией 157н, то с 01.01.2018 г. ему необходимо использовать федеральный стандарт бухгалтерского учета «Основные средства» (далее Стандарт ОС).

В части группировки и формирования бухгалтерских записей следует использоваться следующие нормативные акты:

Для казненные учреждений – Инструкция 162н

Для бюджетных учреждений – Инструкция 174н

Для автономных учреждений – Инструкция 183н

В части первичных документов и регистров бухгалтерского учета следует руководствоваться:

Остановимся более подробнее на приказе 61н.

В целях отражения данных в бухгалтерском учете, каждый факт хозяйственной жизни учреждения подлежит оформлению первичным документом или сводным первичным документом. И в течении последних лет была разработана законодательная база для внешнего и внутреннего бухгалтерского документооборота, в перспективе использования которой будет осуществлен полный отказ от бумажных носителей. Законодательно установлен приоритет электронных документов перед бумажными носителями. С 27 сентября 2020 г. в документооборот государственных учреждений внедряются формы электронных первичных документов и регистров учета. Подробное описание заполнения первичных документов по приказу 61н содержится в методических рекомендация по переходу на электронный документооборот. Доведены данные рекомендации были письмом Минфина России от 01 декабря 2021№ 02-07-07/98091.

Приказ 61н применяется с 01.01.2022 г. при ведении бюджетного учета территориальными органами ФКУ центра по обеспечению деятельности казначейства России при осуществлении ими централизованных полномочий. Остальные учреждения применяют с 01.01.2023 г. При желании учреждения могут закрепить применение приказа 61н в своей учетной политике с 01.01.2022 г., что позволит применять новые формы электронных документов уже в 2022 г.

Учреждения, не применяющие электронный документооборот вправе применять новые формы и на бумажном носители. Об этом свидетельствует письмо Минфина России от 18 марта 2021 номер 02-07-10/19776.

Итак, вспомним определение Основных средств. Определение дано пунктом 7 Стандарта ОС и согласно стандарту, это являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев (если иное не предусмотрено Стандартом, иными нормативными правовыми актами), предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях:

выполнениями им государственных (муниципальных) полномочий (функций);

осуществления деятельности по выполнению работ, оказанию услуг;

для управленческих нужд субъекта учета.

Указанные материальные ценности признаются ОС при их нахождении:

при их передаче субъектом учета, в том числе инвестиционной недвижимости (во временное владение и пользование, во временное пользование по договору аренды (имущественного найма), по договору безвозмездного пользования).

Что не относится к объектам ОС

В пункте 39 инструкции 157н сказано, что к ОС не относятся: предметы, служащие менее 12-ти месяцев, независимо от их стоимости и материальные объекты имущества, относящиеся к материальным запасам, находящиеся в пути или числящие в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Согласно п 7 СНГ ОС к основным средствам не относятся:

имущество, составляющее государственную (муниципальную) казну, если иное не предусмотрено Стандартом;

материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов;

материальные ценности, в том числе объекты незавершенного строительства, числящиеся в составе капитальных вложений;

Для учета ОС основополагающим счетом является счет 0.101.00.000 – Основные счета, но существуют и связанные счета, это: 0.104.00.000 – Амортизация, 0.106.00.000 – Вложения в нефинансовые активы, 0.107.00.000 – Нефинансовые активы в пути, 0.114.00.000 – Обесценение нефинансовых активов.

Что касается правового статуса ОС, то здесь имеются различия между видами государственных учреждений.

Например, казенные учреждения не вправе распоряжаться имуществом, а вот бюджетные учреждения могут распоряжаться всем свои имуществам, за исключением особо ценного движимого имущества, закрепленного собственником и любого недвижимого имущества. Похожая ситуация у автономных учреждений, они также могут распоряжаться всем своим имуществом, кроме особо ценного движимого имущества, закрепленного собственником и недвижимого закрепленного собственником.

Обратите внимание, что особо ценное движимое имущество может быть на балансе только у бюджетных и автономных учреждений. Виды такого имущества могут определять профильные министерства, а перечень имущества определяет орган, выполняющий функции учредителя.

Активы культурного наследия

Стандарт ОС содержит в себе новое понятие Активы культурного наследия. Это активы, возникающие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры. Активы культурного наследия включают в себя:

объекты недвижимого имущества и иные объекты с исторически связанными с ними территориями;

объекты науки и техники;

иные предметы материальной культуры, обладающие культурной, исторической, экологической ценностью.

Актив культурного наследия признается в составе основного средства в случае, если субъект учета имеет возможность получить будущие экономические выгоды или полезный потенциал, связанный с указанным активом, либо если его полезный потенциал не ограничивается его культурной ценностью. В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке, равной одному рублю.

Как признаются к учету объекты основных средств

При соблюдении условий, описанных п. 8 Стандарта «Основные средства», материальную ценность можно признать подлежащей бухгалтерскому учету если:

от использования данной материальной ценности прогнозируется получение экономической выгоды или полезного потенциала.

первоначальная стоимость материальной ценности как объекта надежно оценена.

Объекты основных средств, которые не могут приносить экономическую выгоду и не имеющие полезного потенциала, учитываются на забалансовых счетах учета. Напоминаем, что материальные ценности, которые составляют библиотечный фонд, принимаются к бухгалтерскому учету в качестве основных средств независимо от срока их полезного использования.

Объектом основных средств признается имущество со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплект конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Что понимается под комплексом конструктивно-сочлененных предметов? Это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные в единый комплект. Для самостоятельного функционирования отдельные предметы комплекта не приспособлены. Например: отдельно приобретенный монитор и процессор – функционировать отдельно они не могут, в связи с этим принимаются к учету как компьютер.

Также, единицей учета основных средств может быть признана часть объекта имущества, если в ее отношении можно самостоятельно определить поступление экономических выгод или полезного потенциала либо если она имеет отличный от остальных частей срок полезного использования, а также стоимость которой составляет значительную величину от общей стоимости имущества. Такая единица учета основных средств определяется вне зависимости от возможного физического обособления части объекта имущества.

Реклассификация

Единицы учета основных средств, определенные при их признании, исходя из новых условий их использования субъектов учета, могут реклассифицироваться:

в иную группу основных средств;

в иную категорию объектов бухгалтерского учета.

Выбытие инвентарного объекта из одной группы основных средств и отражение его в другой группе в случае классификации должно быть отражено в бухгалтерском учете одновременно. Перевод объекта основных средств в иную группу в связи с его реклассификацией не приводит к изменению его стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности.

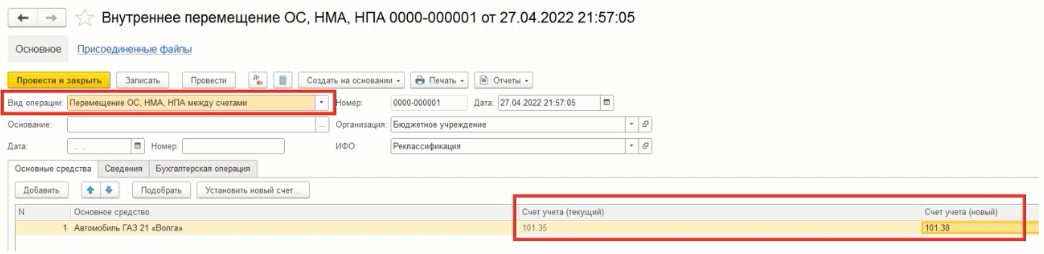

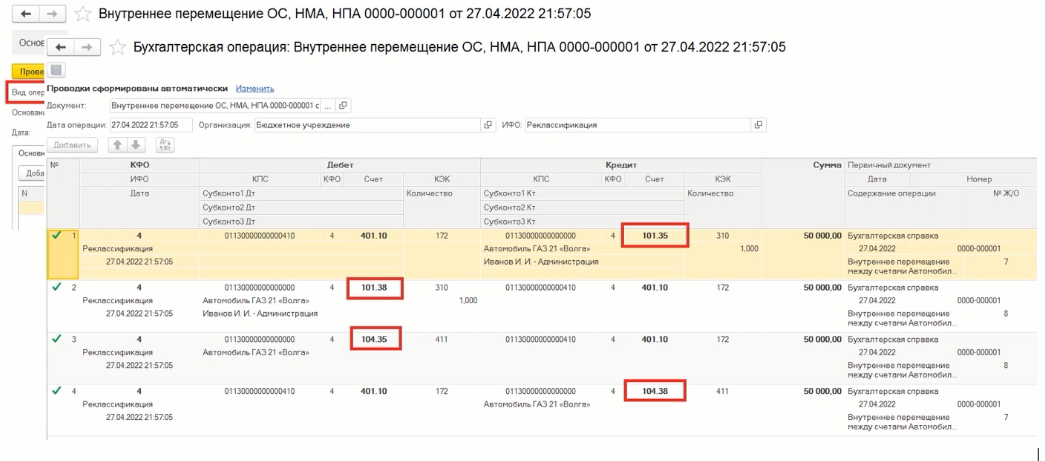

Отражение реклассификации объектов основных средств в программе БГУ версии 2.0 осуществляется с помощью документа «Внутреннее перемещение ОС, НМА, НПА» с видом операции «Перемещение ОС, НМА, НПА между счетами», в документе необходимо указать текущий и новый счета учета.

На рисунках ниже приведен пример реклассификации автомобиля, который в связи с годом выпуска потерял транспортные качества и руководством было принято решение установить его на постамент, а также результат проведения данного документа.

Изменение балансовой стоимости

Если при реклассификации балансовая стоимость не подлежит изменению, то имеются случаи, когда она все же может поменяться.

Изменение балансовой стоимости объекта основных средств после его признания в бухгалтерском учете возможно в случаях:

реконструкции, в том числе и реставрации или модернизации;

осуществления технического перевооружения;

частичной ликвидации или замещения объекта, или его составляющих;

переоценки объектов основных средств.

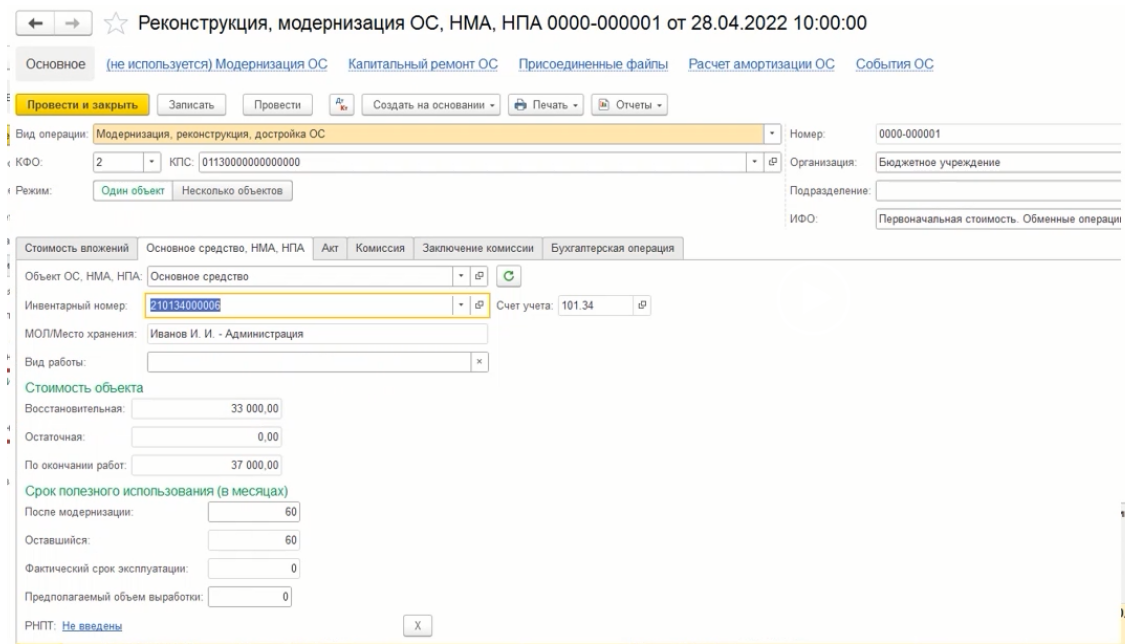

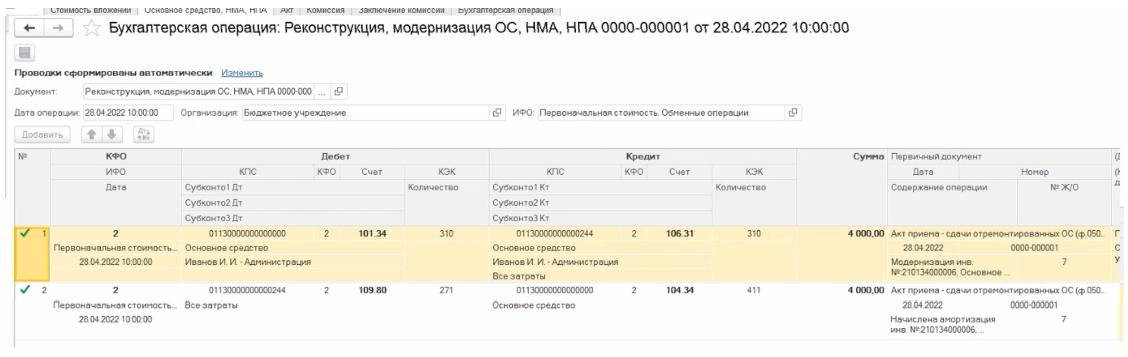

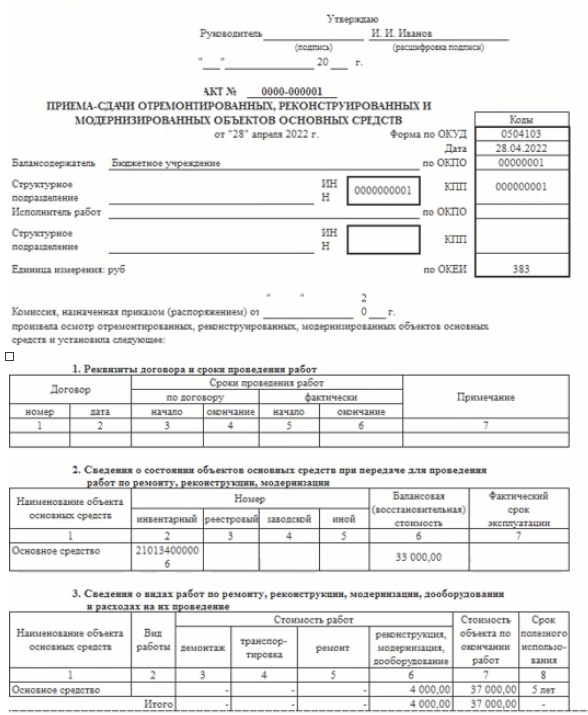

Фактически произведенные капитальные вложения, которые формируют балансовую стоимость объекта основных средств в объеме затрат на его модернизацию, дооборудование, реконструкцию, в том числе с элементами реставрации и других случаях, передаются в объеме произведенных капитальных вложений балансодержателю объекта основных средств, в отношении которого осуществлены вышеописанные случаи, в целях отнесения суммы указанных фактических капитальных вложений на увеличение балансовой стоимости объекта. В аналогичном порядке определяется первоначальная стоимость актива, созданного собственными силами субъектом учета.

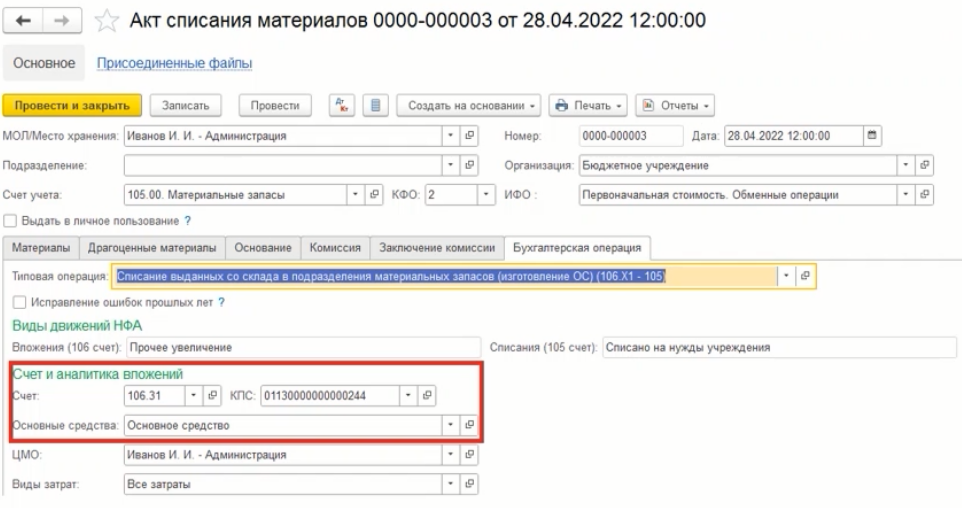

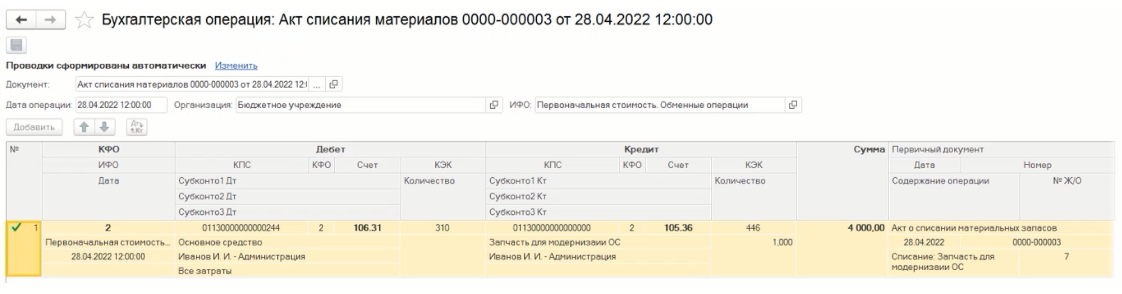

Рассмотрим практический пример по изменению балансовой стоимости. Имеется объект ОС, который необходимо модернизировать и приобретенный материальный запас, с помощью которого будет модернизировано ОС собственными силами. Купленный материальный запас необходимо списать с помощью документа «Акт списания материалов» с видом операции «Списание выданных со склада в подразделение материальных запасов (изготовление ОС) (106.Х1-105)», указывается классификация и ОС, которое необходимо модернизировать.

Далее необходимо отразить документ «Реконструкция, модернизация ОС, НМА, НПА» с видом операции «Модернизация, реконструкция, достройка ОС».

Стоимость по окончании работ рассчитывается автоматически. После проведения данного документа формируются следующие проводки:

Также по результату проведения документа можно сформировать печатную форму, утвержденную приказом 52н, форма по ОКУД 0504103.

Каким же образом учреждению определить первоначальную стоимость

Если субъект учета производит активы как для продажи, так и для использования в ходе выполнения им государственного задания, то первоначальная стоимость такого актива, признаваемого объектом основных средств, соответствует затратам на его производство. При этом в первоначальную стоимость такого объекта не включаются понесенные при его создании сверхнормативные потери сырья, трудовых и других ресурсов, учитываемые в составе расходов.

Если объект основных средств приобретен путем неденежной обменной операции, его первоначальной стоимостью является его справедливая стоимость на дату приобретения за исключением случаев, когда обменная операция не носит коммерческий характер или когда справедливую стоимость полученного или переданного актива невозможно надежно оценить.

В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, субъектом учета отражается приобретенный путем такой обменной операции актив в составе основных средств в условной оценке равной одному рублю.

Для случая необменных операций первоначальная стоимость объекта основных средств, приобретенного в ее результате, является его справедливая стоимость на дату приобретения.

В случае, если объект основных средств, приобретенный путем необменной операции, не может быть оценен по справедливой стоимости, оценка его первоначальной стоимости производится на основании остаточной стоимости переданного взамен актива.

В случае, если данные об остаточной стоимости передаваемого взамен актива по каким-либо причинам недоступны, либо на дату передачи остаточная стоимость передаваемого взамен актива нулевая, субъектом учета отражается приобретенный путем такой необменной операции актив в составе основных средств в условной оценке, равной одному рублю.

Также п. 24 Стандарта Основных средств говорится о том, что если объекты основных средств были получены от собственника (учредителя), иной организации государственного сектора, то они подлежат признанию в учете по стоимости, отраженной в передаточных документах.

После признания в бухгалтерском учете актива в качестве объекта ОС его учет осуществляется уже по балансовой стоимости. Суммы накопленной амортизации и накопленных убытков от обесценения объектов ОС отражаются в бухгалтерском учете обособленно. Амортизация отражается на счете 104.00, а сумма обесценения на счете 114.00.

В случаях, когда порядок эксплуатации объекта ОС требует замены отдельных составных частей объекта, затраты по такой замене, в том числе в ходе капитального ремонта, включаются в стоимость объекта в момент их возникновения при условии соблюдения критериев признания объекта ОС. При этом стоимость объекта уменьшается на стоимость заменяемых частей в соответствии с положениями Стандарта.

Если после признания объекта ОС в его балансовую стоимость включаются затраты на замену части объекта, то остаточная стоимость замененной части объекта должна быть отнесена на финансовый результат текущего периода вне зависимости от того, амортизировалась ли эта часть объекта или нет.

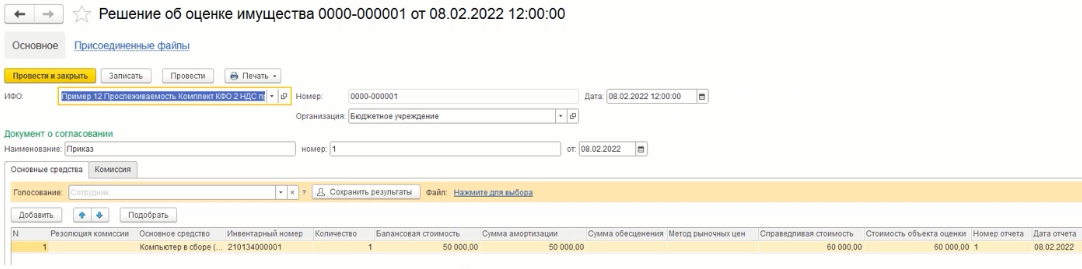

Если определить остаточную стоимость замененной части объекта ОС невозможно, то величина относимой на финансовый результат текущего периода остаточной стоимости заменной части объекта ОС может быть эквивалентна затратам на ее замену на момент их признания. Если объект основных средств предназначен для отчуждения не в пользу организаций государственного сектора, он отражается в бухгалтерском учете по справедливой стоимости, определяемой методом рыночных цен.

Результат переоценки до справедливой стоимости, определяемой методом рыночных цен, отражается в бухгалтерском учете и раскрывается в бухгалтерской (финансовой) отчетности обособленно в составе финансового результата текущего периода.

Для отражения принятого решения об оценке имущества в программе используется документ «Решение об оценке имущества», где указывается дата, документ о согласовании, объект ОС, его балансовая и справедливая стоимость.

После проведения документа можно вывести на печать «Решение об оценке имущества, отчуждаемого не в пользу организаций бюджетной сферы», форма по ОКУД 0510442 (новая форма по приказу 61н).

Когда получено решение об оценке и оформлено, далее можно произвести переоценку ОС. Сделать это можно с помощью документа «Переоценка ОС».

Можно предотвратить частые ошибки в учете основных средств

Грамотный учет основных средств компании позволит избежать доначислений по налогу на прибыль, НДС и налогу на имущество. Сегодня я расскажу об ошибках, которые чаще всего допускают компании как в бухгалтерском, так и в налоговом учете при учете основных средств.

Капитальные вложения и оборудование на складе не всегда основные средства.

Начнем с главного: что такое основные средства и как их отличить от других активов. Этот вопрос регулирует ПБУ 6/01 «Учет основных средств». В нем есть два тонких момента, на которые я хочу обратить внимание.

Первое – это основные средства в запасе. Многие почему — то считают, что объект является основным средством, когда он введен в эксплуатацию. А если он не введен в эксплуатацию и находится на складе, то он должен отражаться как капитальные вложения на счете 08. Это одно из серьезных бухгалтерских заблуждений. Дело в том, что основное средство – это объект, который предназначен для эксплуатации в работе компании. Если объект находится на складе, потому что для него просто нет пользователя, то его нужно учитывать на счете 01. Это также справедливо для случаев, когда объект приобретен в качестве резерва или избыточного основного средства. Например, компьютер на складе.

Отговорка о том, что компания не оформила форму ОС — 1 и акт ввода в эксплуатацию, в данном случае не работает. Известно, что первичный документ составляется непосредственно в момент совершения операции. Если это невозможно – сразу после ее завершения. И не через год, когда руки дойдут ввести объект в эксплуатацию и оформить его принятие к учету в качестве основного средства.

Если речь идет об объекте, который требует монтажа, то его нужно учитывать на счете 07. А в процессе монтажа объект числится уже на счете 08 до завершения мероприятий по его установке.

Но это правило работает не всегда. Допустим, компания формирует новое производственное подразделение – целый производственный объект. Его комплектуют определенным оборудованием. В таком случае это оборудование вводится в состав основных средств одновременно со всем объектом. Даже если по отдельности это оборудование уже пригодно к эксплуатации. Например, лифты, системы пожаротушения и видеонаблюдения – это самостоятельные объекты. Но вводятся они в состав основных средств только вместе со всем зданием в целом. До этого момента они числятся на счете 08.

Второе – это капитальные вложения в арендованные основные средства. Какая здесь частая ошибка. Известно, что если компания произвела некоторые вложения в арендованный объект, то она принимает их на учет в качестве ОС. Конечно, при согласии арендодателя и условии, что он эти затраты не компенсирует.

Все помнят, основные средства служат не менее 12 месяцев. Но если договор аренды заключен на 12 месяцев или на срок меньше одного года, то объекты капитальных вложений на счет 01 не попадут. Потому что они служат менее 12 месяцев. В этом случае компания признает их в качестве расходов будущих периодов. Других вариантов нет: что в налоговом, что в бухгалтерском учете.

Реклассификация основного средства позволит составить достоверную бухгалтерскую отчетность.

Теперь остановимся на реклассификации активов. Это понятие применяется в следующей ситуации. Компания приобретает объект и вводит его в эксплуатацию в качестве основного средства. Но потом руководитель решает, что этот объект будет предназначен для продажи. Очень часто это бывает с недвижимостью и оборудованием. Особенно, если компания хочет прекратить один из видов деятельности. Тогда со счета 01 такой объект по остаточной стоимости переводится на счет 41. Это и есть реклассификация, или рекласс.

Поскольку объект перестает эксплуатироваться, то налоговую и бухгалтерскую амортизацию по нему больше не начисляют. А в бухгалтерском учете его еще консервируют. Дальше этот объект можно отражать в составе второго раздела баланса как оборотный актив.

Но такой порядок могут применять только те компании, которые приняли для себя такую учетную политику. Это нужно для сближения с международными стандартами, чтобы отличия в балансах были минимальными.

Но тем компаниям, которые уже закрепили порядок реклассификации в учетной политике, стоит подумать о рисках по налогу на имущество. К сожалению, в российской системе бухучета порядка реклассификации нет. Ни в одном ПБУ не сказано, что если мы поменяли классификацию объекта, то мы можем изменить его принадлежность к тем или иным активам. Специалисты Минфина России в письме от 2 марта 2010 г. № 03 — 05 — 05 — 01/04 сказали, что, если вы родились основным средством, вы им и умрете: никаких трансформаций в процессе жизни не предполагается. И до момента списания основных средств с баланса компания начисляет на них налог на имущество. А списать с баланса основное средство можно только по причине ликвидации, демонтажа или продажи.

РЕШЕНИЕ ПРОБЛЕМЫ

Для того чтобы избежать претензий налоговиков, компании, производящие рекласс, поступают так. Они настраивают свою бухгалтерскую программу таким образом, чтобы эта часть счета 41 попадала в базу по налогу на имущество. В этом случае объекты попадают в нужную строку бухгалтерского баланса и риски придирок со стороны инспекции сводятся к минимуму.

Более осторожные компании продолжают отражать объекты на счете 01. Хотя эти «основные средства» предназначены для продажи. То есть формально основными средствами уже не являются. Часто их просто консервируют и не начисляют амортизацию. А налог на имущество платят в общеустановленном порядке.

Что касается доходных вложений. Если компания приобретает объект сразу для сдачи в аренду, то он принимается к учету на счет 03. Это считается доходными вложениями в материальные ценности.

А если приобретенный объект сначала эксплуатировали, а потом решили сдавать его только в аренду, то многие компании спешат делать реклассификацию. Суммы большие, и на отчетность такие операции серьезно влияют. Позиция Минфина здесь такая же: рекласс не предусмотрен. Но на практике компании в этом случае все же ресклассифицируют. Для них важнее достоверность отчетности, а не следование разъяснениям.

Объекты переносятся со счета 01 на 03. Конечно, не по остаточной, а по первоначальной стоимости. Амортизация остается на своем счете 02 и ее не закрывают. Единственное, что не нужно забывать, – эта амортизация для формирования баланса должна вычитаться из строки 135 – доходные вложения. А не из строки 130 – основные средства.

Если основное средство еще не ввели в эксплуатацию, то его лучше законсервировать.

Допустим, объект полностью готов к эксплуатации, находится на складе и не введен в эксплуатацию. Как я уже говорила, он уже должен числиться как основное средство на счете 01. Возникает вопрос, амортизировать его или нет.

Для целей налогового учета он не амортизируется. Поскольку его еще не ввели в эксплуатацию. Поэтому для целей бухгалтерского учета рекомендуется эти объекты ставить на консервацию прямо на складе. Тогда амортизация и остаточная стоимость в бухгалтерском и налоговом учете будут одинаковыми.

Но может возникнуть ситуация, когда консервация невозможна. Например, если компания предполагает затребовать эти объекты со склада менее чем через три месяца. Тогда придется начислять бухгалтерскую амортизацию. В таком случае возникнут временные разницы в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Это дополнительная работа для бухгалтера. Поэтому советую постараться законсервировать такие объекты.

Хочу обратить внимание на то, что консервация доживает последние годы. Это связано с тем, что в МСФО понятие консервации не предусмотрено. А наша система бухгалтерского учета постепенно сближается с международными стандартами. (Подробнее об особенностях применения МСФО читайте на стр 71)

Правильная классификация поможет определиться с первичными документами.

Правильно классифицировать объект нужно не только для того, чтобы определиться со счетами бухгалтерского учета. Это также необходимо, чтобы использовать соответствующие первичные документы. Если компания имеет дело с основными средствами, значит, используется «первичка» с кодировкой «ОС».

ОБРАТИТЕ ВНИМАНИЕ

Здесь рекомендую обратить внимание на акт ОС — 14. Это акт принятия к учету оборудования, требующего монтажа. О нем компании на практике часто забывают. Это как раз тот документ, которым на склад принимается оборудование и ставится к учету по счету 01. Налоговая обязательно потребует его при проверке.

А если мы относим активы к МПЗ, то здесь используются другие документы – с кодировкой «М».

В учете не возникнет сложностей, если приобретенное здание вводится в эксплуатацию в момент подачи документов на госрегистрацию.

Перейдем к сложностям, которые возникают при формировании первоначальной стоимости тех основных средств, которые компании покупают, а не получают безвозмездно или по бартеру.

НЕДВИЖИМОСТЬ

Сначала рассмотрим недвижимость. Здесь возможны две принципиально разные ситуации: недвижимость строится или покупается.

Если компания строит сама, то она изначально собственник такого объекта. А если покупает, то до момента регистрации сделки собственник объекта другой. И этот объект учитывается на балансе продавца.

В сделке приобретения недвижимости важно выделить три даты. Подписание акта приема -передачи, подача документов на госрегистрацию и получение свидетельства о праве собственности на объект. Во времени они всегда идут именно в такой последовательности. Хотя подписание акта и подача документов на регистрацию могут совпадать по дате. Но рассматривать их будем отдельно.

В соответствии с ПБУ 6/01 компания вправе принять к учету объект только в момент получения на него права собственности.

Но можно ввести объект в эксплуатацию и раньше. А именно в случае, если он уже передан по акту предыдущим собственником и документы поданы на госрегистрацию. Тогда объект вводится в состав ОС в момент подачи документов.

Проблемы могут возникнуть только у компаний, которые подали документы, но им отказали в регистрации прав собственности. Возможные причины – это некомплектные документы, оспоримая сделка, что — то не так оформлено и т. д. В этом случае компании придется исправить бухгалтерскую ошибку. Не снять со счета 01, не показать выбытие, а сторнировать данную операцию. Если объект числился на счете 08, то он должен там и остаться.

Забегая вперед, скажу, что в налоговом учете в этом случае необходимо подать уточненные декларации. Ведь компания не имела права амортизировать такой объект.

Но на практике компании очень часто начинают принимать к счету 01 объекты в момент подписания акта приема -передачи. То есть до подачи документов на госрегистрацию. Просто есть уверенность в том, что в течение какого — то небольшого периода времени компания доберет необходимые юридические документы и подаст заявление на регистрацию. Поэтому она правомерно эксплуатирует данный объект.

После подписания акта объект в отдельных случаях можно ремонтировать. Правомерность таких действий зависит от будущего предназначения ремонтируемого объекта. Этот момент нужно закрепить в учетной политике. Правда, нормативными документами такой порядок учета не предусмотрен.

Но на практике аудиторы смотрят на него положительно. Дело в том, что МСФО принимает к учету объекты по принципу контроля, а не по юридической ситуации. А здесь контроль есть: объект получен. Если вдруг выяснится, что объект передан компании по недействительной сделке, то придется исправлять бухгалтерскую ошибку.

НАЛОГОВЫЙ УЧЕТ

В целях исчисления налога на прибыль важен момент подачи документов на госрегистрацию. Поэтому если в бухучете компания ввела объект в эксплуатацию и начала его амортизировать в момент подписания акта, могут возникнуть сложности. За этот период времени, пока объект амортизируется для целей бухгалтерского учета, он не может амортизироваться для целей налогового учета.

Подводя итог, еще раз отмечу: амортизация бухгалтерская – с момента ввода здания в эксплуатацию, налоговая – с момента подачи документов на госрегистрацию. Оптимально, когда эти моменты совпадают.

Не всегда дополнительные затраты по установке ОС можно включить в их стоимость.

Важно также понимать разницу в учетных политиках, когда мы решаем с определенного момента учитывать основное средство на счете 08 или на счете 01.