Срок ответа на требование налоговой

Сроки подготовки документов на требование налоговой

Налогоплательщик обязан представить документы в течение сроков, установленных ст. 88 и 93 НК РФ. Обычно этот период составляет 5 рабочих дней с момента получения распоряжения из ФНС. Например, если требование поступило 21.12.20 (понедельник), то отсчет пяти рабочих дней начнется со вторника 22.12.20, и последним днем в этом случае является 28.12.20. За этот период следует подготовить все копии и представить их в ФНС лично, по телекоммуникационным каналам или Почтой России.

Если ФНС требует обоснования той или иной суммы в декларации, следует учитывать, что срок ответа на требование о предоставлении пояснений составляет пять рабочих дней. За этот период налогоплательщик обязан представить письмо с объяснением сумм, указанных в отчетности, либо сдать уточненную декларацию.

Если же ФНС проводит встречную ревизию с целью уточнения правомерности возмещения НДС, то в тот же период следует представить копии документов, указанных в поручении. Для этого необязательно ехать в инспекцию: НК РФ предусматривает возможность представления ответа в электронном виде (п. 2 ст. 93 НК РФ).

По требованиям, полученным в рамках налоговой проверки, надлежит подготовить ответ в течение 10 рабочих дней. Такие ревизии обычно проводятся по начислениям налога на прибыль или страховых взносов.

Обратите внимание на сроки ответа по различным видам проверок:

| Вид требования | Установленный срок ответа, раб. дней | Нормативно-правовой акт |

|---|---|---|

| Пояснения (камеральная проверка) | 5 | 8 НК РФ |

| Встречка (НДС) | 5 | П. 3 ст. 93 НК РФ |

| Налоговая проверка (налог на прибыль, страховые взносы и др.) | 10 | П. 5 ст. 93.1 НК РФ |

Как посчитать эти сроки

Чтобы избежать штрафа, соблюдайте два правила:

- квитанцию следует отправить в течение 6 раб. дней с момента получения уведомления о поступлении документа из ФНС;

- ответить на требование налогоплательщик обязан в течение 5 или 10 раб. дней с момента отправки квитанции.

Иногда у бухгалтеров возникает вопрос, когда требование считается полученным по ТКС:

- в момент фактического поступления (обычно уведомление о поступлении распорядительного документа из ФНС приходит на телефон или электронную почту бухгалтера);

- в момент прочтения;

- в день отправки квитанции.

Этот момент зависит от оператора электронного документооборота, с которым заключен договор. В некоторых системах специально формировать квитанцию не требуется: документ признается полученным в момент его открытия. Другие системы предусматривают отправку квитанции путем нажатия соответствующей кнопки. Эти условия уточняйте у вашего оператора.

Установленный законодательством срок подтверждения получения требования из налоговой составляет 6 раб. дней. Например, если распоряжение получено системой 18.12.20 (пятница), вы обязаны открыть его и ознакомиться с содержанием в срок до 28.12.20 включительно. Таким образом, отсчет начинается с рабочего дня, следующего за днем поступления.

Если ФНС отправила документ в пятницу поздно вечером, он поступит к вам утром в субботу. Тогда отсчет начнется со вторника, т. к. днем поступления является первый рабочий день после отправки, т. е. понедельник.

Немаловажный вопрос — как посчитать срок ответа на требование налоговой, полученное в предпраздничный период. Предположим, квитанция отправлена 25.12.20, в пятницу. Тогда пятидневный период отсчитывается с понедельника, 28.12.20, и истекает 11.01.21 (в первый рабочий день нового года).

Что делать, если налогоплательщик не успевает

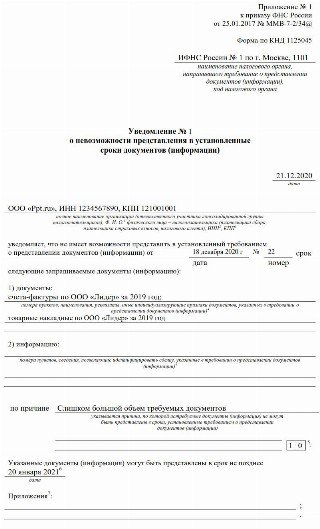

Если запрашиваемый объем информации слишком велик, а времени мало, налогоплательщик вправе составить уведомление о невозможности представления ответа в установленные сроки. Бланк уведомления утвержден Приложением №1 к приказу ФНС №ММВ-7-2/34@ от 25.01.2017. Заполненный образец выглядит так:

Такое уведомление направляется не позднее дня, следующего за датой отправки квитанции о приеме требования из налоговой по телекоммуникационным каналам.

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

Сколько дней на подтверждение требования из налоговой

С 1 января 2022 года у налогоплательщиков будет больше времени для ответа на требование, а полученным оно будет считаться через шесть дней с даты направления, даже если квитанция с подтверждением не была отправлена.

Как изменится порядок

С 1 января 2022 года вступает в силу Приказ ФНС РФ от 07.09.2021 № ЕД-7-8/795@. Он отменяет старый порядок направления требования об уплате налога (приказа ФНС от 27.02.2017 № ММВ-7-8/200@) и дополняет действующие правила обмена документами с налоговой.

В течение одного рабочего дня с момента получения электронного требования

В течение 6 рабочих дней со дня, в который налоговая отправила электронное требование

Дата, указанная в квитанции о приеме

Требование считается принятым налогоплательщиком, только если он отправил в налоговую квитанцию о приеме

Дата, указанная в квитанции о приеме

Если налогоплательщик не направит квитанцию, налоговая будет считать датой получения требования шестой день после отправки

Отсчет шести рабочих дней начинается со дня, следующего за датой направления требования. Датой направления считается день, зафиксированный в подтверждении даты отправки электронного документа.

По новому порядку требование будет считаться полученным независимо от того, направлена квитанция или нет.

Блокировка счета за неотправку квитанции на требование об уплате не предусмотрена. Такая мера ответственности применяется, только если не направить квитанцию о приеме требования о представлении документов, пояснений или уведомления о вызове (п. 6 ст. 6.1, пп. 2 п. 3 ст. 76 НК РФ).

Срок для отправки квитанции

Если отправить квитанцию больше, чем через шесть рабочих дней с даты направления требования, срок исполнения не продлят. Он составит стандартные восемь рабочих дней с даты получения требования, если в документе не предусмотрено больше времени на уплату налога (ст. 69 НК РФ).

Пример. Налоговая направила требование об уплате налога 10 января 2022 года и в этот же день получила подтверждение даты его отправки. Налогоплательщик должен в течение шести рабочих дней направить квитанцию (до 18 января включительно). Дата в квитанции будет датой получения требования. Если же квитанция не отправлена, датой получения требования будет считаться 18 января (шесть дней с даты направления требования).

Что будет с бумажными требованиями

Этим приказом ФНС сняла с себя обязанность направлять требование в бумажном виде, если налогоплательщику уже отправили его по ТКС. Ранее, если получатель не направлял квитанцию, инспекция обязана была выслать бумажное требование по почте.

Отказ в приеме требования

Требование не будет считаться полученным только если направить уведомление об отказе. Основанием для отказа могут быть следующие причины:

- требование направлено по ошибке, так как адресовано другому лицу;

- отсутствие (несоответствие) УКЭП отправителя;

- направление документа не по утвержденному ФНС формату.

Экстерн автоматически проверяет все требования по этим основаниям. Если выполняется какое-либо из условий для отказа в приеме, формируется уведомление, которое налогоплательщику достаточно подписать и отправить.

Как отвечать на требование о представлении документов

Налогоплательщик, получивший из ИФНС требование о представлении документов или информации, должен не только оперативно подготовить запрошенные сведения, но и правильно их оформить и передать в инспекцию. Иначе ему грозят весьма внушительные штрафы.

В этой статье:

- Срок ответа на требование налоговой

- Как подать документы в ИФНС

- Ответственность за невыполнение требования

Когда налоговая имеет право требовать документы и что делать, если запрос инспекции нарушает закон?

Срок ответа на требование налоговой

Срок, в течение которого налогоплательщик должен предоставить инспекторам запрашиваемые документы или информацию, зависит от того, что и почему требует инспекция.

Камеральная проверка

Проверяемый налогоплательщик. ИФНС может истребовать пояснения, уточненную декларацию или документы. На представление пояснений и уточненки отводится 5 рабочих дней (п. 3 ст. 88 НК РФ), на подготовку документов — 10 рабочих дней (п. 3 ст. 93 НК РФ).

Контрагент или иное связанное лицо. В этом случае сроки меньше: требование о представлении документов или информации нужно исполнить в течение 5 рабочих дней (абз. 1 п. 5 ст. 93.1 НК РФ).

Выездная проверка

Проверяемый налогоплательщик. ИФНС может истребовать документы. На их представление отводится 10 рабочих дней (п. 3 ст. 93 НК РФ).

Контрагент или иное связанное лицо. Требование о представлении документов или информации нужно исполнить в течение 5 рабочих дней (абз. 1 п. 5 ст. 93.1 НК РФ).

Вне проверки

Документы и информацию по сделке налоговая может истребовать у любого лица. Исполнить требование нужно будет в течение 10 рабочих дней (абз. 2 п. 5 ст. 93.1 НК РФ).

С какой даты считать срок для исполнения требования?

Срок отсчитывается с дня, следующего за датой получения требования. Она зависит от способа, которым его вручили:

- лично в налоговой инспекции — день вручения требования;

- по почте заказным письмом — шестой рабочий день со дня отправки заказного письма, но если известен день получения, то считать будут от него (Определение ВАС РФ от 24.05.2013 N ВАС-6232/13 по делу № А03-13959/2012);

- по ТКС — день отправки квитанции о приеме;

- в личном кабинете налогоплательщика — день, следующий за днем размещения документа в личном кабинете.

Можно ли получить отсрочку для ответа на требование?

Если подготовить ответ в установленные НК РФ сроки невозможно, об этом следует письменно сообщить в ИФНС с указанием причин и времени, которое требуется для сбора данных. На основании этого сообщения инспекторы могут продлить срок (п. 3 ст. 93, п. 5 ст. 93.1 НК РФ).

В Экстерне уведомление о невозможности предоставить документы можно подать со страницы поступшего требования → Ответить на требование → Уведомить о невозможности предоставить документы. При этом по части документов можно отправить Уведомление, а часть документов представить обычным способом в ФНС.

Такая возможность не распространяется на пояснения и уточненные декларации, на подачу которых всегда отводится 5 рабочих дней (п. 3 и 6 ст. 88 НК РФ).

Как подать документы в ИФНС

Порядок ответа на требование и передачи в инспекцию соответствующих документов, пояснений или информации регулирует Налоговый кодекс. По общему правилу, ответ в ИФНС можно направить на бумаге или по ТКС (по утвержденному формату).

Исключение — налогоплательщики НДС, обязанные отчитываться по этому налогу в электронной форме. Они должны сдавать пояснения к декларации исключительно по ТКС и только по утвержденному формату (п. 3 ст. 88 НК РФ).

Заметим, что это исключение не касается всех остальных ситуаций, когда в рамках камеральной НДС-проверки налогоплательщик должен представить по требованию инспекторов те или иные сведения. В частности, на бумаге можно сдать документы, подтверждающие право на заявленные в декларации льготы (п. 6 ст. 88 НК РФ), или правомерность вычетов (п. 8 ст. 88 НК РФ). Более того, если ИФНС запросила пояснения не в связи с выявленными противоречиями, а по заявленным в декларации льготам, то их тоже можно сдать на бумаге (п. 6 ст. 88 НК РФ). Заметим также, что в этом случае в качестве пояснений может использоваться электронный реестр подтверждающих документов по формату, утв. Приказом ФНС от 24.05.2021 № ЕД-7-15/513@. Подробнее о подтверждении льгот читайте в статье «Льготы по НДС в 2022 году: кому положены и как подтвердить».

Контролируйте отчеты и требования по всем организациям, общайтесь с клиентами без звонков и встреч

Передать в бумажном виде

Если решили передать документы в ИФНС на бумажном носителе, снимите с них копии и заверьте. Для этого проставьте на копии надпись или штамп «Верно» с указанием даты заверения, должности, ФИО и подписи заверившего лица. Такая отметка ставится внизу документа после подписи (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

В многостраничных документах листы нужно пронумеровать и сшить. При этом должна сохраниться возможность не только прочитать каждый лист, но и свободно изготовить с него копии. При этом сшивка не должна разрушаться (п. 2 ст. 93 и п. 5 ст. 93.1 НК РФ, п. 2 Требований, утв. Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@). Заметим также, что отметку о верности копии в этом случае можно проставлять не на каждом документе, а только на сшивке с дополнительным указанием количества заверяемых листов (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Направляемые инспекторам документы можно объединять в тома, но чтобы количество листов в каждом из них не превышало 150 штук. Исключение — документы, в которых изначально более 150 листов. Нумерация листов в каждом томе начинается заново.

ФНС настаивает на том, чтобы к бумажным документам налогоплательщики прикладывали сопроводительное письмо. В нем должны быть указаны реквизиты требования, в ответ на которое подаются документы, а также приведена их опись и указание на общее количество передаваемых листов (п. 6 Приложения № 18 к Приказу ФНС от 07.11.2018 № ММВ-7-2/628@). Заметим, что штрафа за отсутствие сопроводительного письма не предусмотрено. Но его составление полезно и для налогоплательщика — в случае спора письмо поможет подтвердить факт передачи документов в ИФНС.

Отправить по ТКС

Отправить документы по ТКС можно двумя способами:

Перевести бумажные документы в электронный вид (.jpg,.tiff) путем сканирования и передать в инспекцию через ТКС, заверив УКЭП.

Для этого налоговой службой также утверждены соответствующие форматы. Например, таковые есть для акта о приемке выполненных работ (Приказ ФНС от 28.07.2022 № ЕД-7-26/691@), акта сверки расчетов (Приказ ФНС России от 13.05.2022 № ЕД-7-26/405@), прочих договорных документов (Приказ ФНС от 24.03.2022 № ЕД-7-26/236@).

Изначально составить документы по утвержденным форматам — обычная отправка по ТКС с заверением УКЭП (п. 2 ст. 93 и п. 5 ст. 93.1 НК РФ). Заметим, что документы в электронной форме, которые изначально составлены сторонами не по утвержденному ФНС формату, передавать нужно в виде заверенной бумажной копии с отметкой о подписании документа электронной подписью (письма ФНС России от 06.12.2019 № ЕД-4-15/25049 и Минфина России от 01.10.2018 № 03-02-07/1/70444).

Отправить в ФНС документы в электронном виде можно и через Экстерн. Это возможно в двух случаях:

- абоненту пришло требование о представлении документов в электронном виде и на это требование отправлена Квитанция;

- абонент отправляет налоговую декларацию и на нее получена квитанция о приеме.

Упростите работу с требованиями ФНС. Удобно отслеживать, можно выбирать способ ответа и прикреплять подтверждающие документы в любом формате

Ответственность за невыполнение требования

Невыполнение или несвоевременное выполнение полученного из ИФНС запроса обернется для плательщика и его должностных лиц штрафами. Размер зависит от того, что именно запрашивала инспекция.

- 200 руб. за каждый документ на основании п. 1 ст. 126 НК РФ;

- 10 000 руб. на основании п. 2 ст. 126 НК РФ (применяется при истребовании документов о налогоплательщике у иных лиц)

Во всех случаях на должностное лицо может быть наложен административный штраф 300-500 руб. на основании ч. 1 ст. 15.6 КоАП РФ. Он не применяется в отношении ИП (примечание к ст. 15.3 КоАП)

Налоговики считают срок на ответ по ТКС по-своему. Дать им почитать свой же приказ?

Налоговики не хотят при отправлении требования через ТКС ждать 6 дней на отправку квитанции, и начинают считать срок на ответ с момента отправления. Это повсеместно так, или местное творчество?

«Оператор ТКС нам любезно начинает считать срок ответа на требования ИФНС с момента подтверждения получения, на который даёт 6 дней без санкций с их стороны в виде блокировки счета. А теперь собственно вопрос: Никто из Вас не находил правового обоснования этой щедрости? Одна из наших ИФНС кидает требования по ВНП и не готова ещё 6 дней эти ждать дополнительно к стандартному сроку ответа, считает со дня отправки.

UPD. Интересует мнение коллег по этому вопросу в свете вступления в силу Приказа ФНС России от 16.07.2020 № ЕД-7-2/448@, регламентирующего ЭДО с налоговой».

Вот что пишут в комментариях:

«При отправке требования через ТКС день получения требования — это день направления налогоплательщиком налоговой инспекции квитанции о приеме требования в электронном виде (п.п.12, 13 Порядка, утв. Приказом ФНС от 17.02.2011 № ММВ-7-2/168@, п. 11 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@)».

Однако, эти приказы уже не действуют. Об этом и пишут далее:

«Все эти приказы утратили силу с 30.08.20. Теперь электронный документооборот с налоговой регламентируется Приказом от 16.07.20 # ЕД-7-2/448».

К беседе подключился налоговый юрист:

«По правилам НК РФ документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня получения соответствующего требования (п. 3 ст. 93 НК РФ). Датой направления участником электронного взаимодействия Документа в электронной форме по телекоммуникационным каналам связи считается дата, зафиксированная в подтверждении даты отправки электронного документа (п. 9 Приказа). А Квитанцию о приеме электронного документа получатель направляет отправителю по телекоммуникационным каналам связи в течение 6 рабочих дней со дня отправки Документа в электронной форме отправителем (абз. 2 п. 16 Приказа ФНС). Вчитайтесь в нормы НК РФ и Приказа».

«Я тоже так его трактую. Но к своему удивлению вчера ИФНС пыталась разубедить нас в этом, вот и уточняю мнение коллег. Пока, к счастью наша дискуссия с ними устно и мирно состоялась, но каждый остался при своём мнении. ».

Главное, чтобы такое мнение ИФНС не стало повсеместным. А то ведь ЦА жалобами забросают.